Тема «Затратные методы ценообразования»

По общепрофессиональной дисциплине «Экономика организации» по специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям)

Учебные цели:

· Формирование умения объяснять понятие нижний предел цены;

· Формирование умения рассчитывать различными методами величины покрытия постоянных издержек;

· Формирование применять свои знания и навыки в конкретной ситуации для расчета издержек реализуемых товаров и услуг;.

· Формирование умения рассчитывать цену разными затратными методами и обосновывать окончательный выбор;

· Формирование умения анализировать и контролировать процесс принятия решений по ценам;

· Формирование ответственного отношения к учению, готовности и способности обучающихся к саморазвитию и самообразованию на основе мотивации к обучению и познанию

· Формирование коммуникативной компетентности в общении и сотрудничестве со сверстниками, взрослыми в процессе образовательной деятельности

· Формирование готовности и способности к самостоятельной информационно-познавательной деятельности;

· Формирование владения навыками познавательной рефлексии как осознания совершаемых действий и мыслительных процессов.

План занятия

|

№ |

Меры |

Средство |

Социальная форма |

Время / |

|

1 |

Проверка домашнего задания занятия 4

|

РЛПР 9 РЛПР 10 занятия 4 |

Преподаватель и класс |

5 |

|

2 |

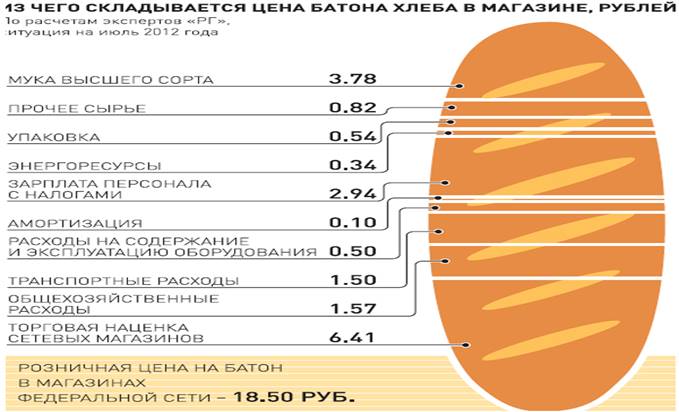

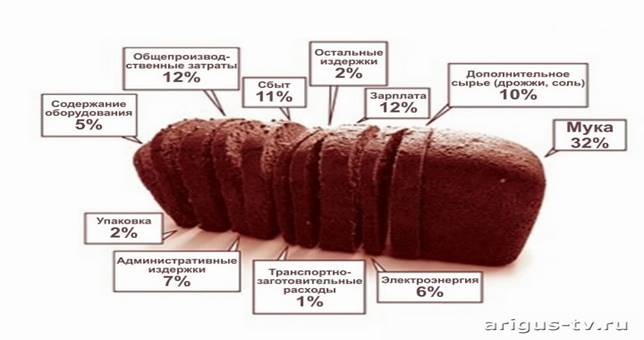

Введение Вовлечение аудитории в обсуждение вопроса. Используя ПП1, ПП2, ПП3,ПП4 ответить на вопросы: 1.Из чего складывается цена хлеба? 2. На какие группы можно поделить составляющие цены хлеба? 3. Почему цена хлеба выше чем затраты на его производство? |

ПП1 ПП2 ПП3 ПП4 |

Преподаватель и класс (обсуждение) |

10 |

|

3 |

Информационная фаза 1 При помощи ИЛ 1, РЛ 1, опираясь на материал прошлого занятия, необходимо объяснить в чем заключается ценообразование по «методу полных издержек». По результатам информационной фазы 1 должен быть заполнен РЛПР 1. |

ИЛ 1 РЛ 1 РЛПР1 РЛВО1 |

Преподаватель и класс (доклад, работав в парах) |

15 |

|

4 |

Информационная фаза 2 Используя ИЛ 2 и РЛ2 рассчитать цену, используя метод стандартных издержек. По результатам информационной фазы 2 должен быть заполнен РЛПР 2. |

ИЛ 2 РЛ2 РЛПР 2 РЛВО 2

|

Преподаватель и класс (доклад, работав в парах) |

15 |

|

5. |

Информационная фаза 3 Используя ИЛ 3 и РЛПР3 рассчитать цену, используя метод прямых издержек. По результатам информационной фазы 3 должен быть заполнен РЛПР 3. |

ИЛ 3 РЛПР 3 РЛВО 3

|

Преподаватель и класс (доклад, работав в парах |

10 |

|

6. |

Информационная фаза 4 Используя ИЛ 4 и РЛПР4 рассчитать точку безубыточности, а используя РЛПР 5 рассчитать критическую цену реализации . По результатам информационной фазы 4 должен быть заполнен РЛПР 4 и РЛПР5. |

ИЛ 4 РЛПР 4 РЛПР 5 РЛВО 4 РЛВО 5

|

Преподаватель и класс (доклад, работав в парах |

15 |

|

7. |

Контроль усвоения знаний. Используя РЛ 3 , рассчитать цену реализации различными методами. По результатам расчетов должны быть заполнены РЛПР5.1 , РЛПР5.2 , РЛПР5.3 , РЛПР5.4 ,

|

РЛ3, РЛПР5.1 , РЛПР5.2, РЛПР5.3 , РЛПР5.4; РЛВО 6.1., РЛВО 6.2., РЛВО 6.3., РЛВО 6.4 |

Работа в парах

|

15 |

|

8 |

Резюме Используя ПП5, делается вывод, что основными затратными методами ценообразования являются: метод полных издержек, стандартных издержек, прямых издержек, точки безубыточности

|

ПП5. |

Преподаватель (доклад) |

4 |

|

9 |

Домашнее задание Рассчитать цену, используя различные затратные методы ценообразования.

|

РЛ 4: РЛПР 6.1 РЛПР 6.2 РЛПР 6.3 РЛПР 6.4 РЛВО 7.1 РЛВО 7.2 РЛВО 7.3 РЛВО 7.4. |

Преподаватель Индивидуальная работа |

1 |

|

|

Итого |

|

|

90 |

Пояснения:

ИЛ — информационные листы,

НМ – наглядный материал

ПП — слайды РоwerPoint,

ПР — прозрачки,

КД — рисунок на доске,

РЛ — рабочие листы

РЛПР- рабочие листы прозрачки

РЛВО- рабочие листы (варианты решения)

Комментарии к занятию.

1. В начале занятия проверяется правильность выполнения домашнего задания урока №4. Для этого на экран выводится РЛПР и РЛПР 10 занятия 4.

2. Для вовлечения учащихся в беседу на экран выводятся слайды ПП1,ПП2,ПП3, ПП4.

Учащиеся, глядя на слайды, должны ответить на вопрос «Из чего складывается цена хлеба?».

Далее необходимо ответить на вопрос « На какие группы можно поделить составляющие цены хлеба?» . В ходе обсуждения, учащиеся должны прийти к выводу, что цена включает в себя затраты и прибыль.

Далее учащиеся должны ответить на вопрос « Почему цена хлеба выше чем затраты на его производство?».

В ходе обсуждения, учащиеся должны прийти к выводу, что цена больше затрат на сумму прибыли, так как основная цель любой организации получение прибыли.

В результате обсуждения преподаватель делает вывод, что наиболее простой метод установления цены – это добавить к затратам желаемую сумму прибыли. А так как затраты у нас бывают разные, то и затратные методы ценообразования отличаются друг от друга.

3. Используя ИЛ1: Затратный метод ценообразования «общие издержки плюс прибыль» или «метод полных издержек» преподаватель записывает на доске формулу для расчета цены по данному методу. В качестве примера для расчета берем калькуляцию затрат на производство ученического стола из занятия 4 (РЛ1). На основании РЛ1 заполняем РЛПР1.

4. Используя ИЛ2: Затратный метод ценообразования «нормативные издержки» и РЛПР2 рассчитываем цену по данному методу. Студенты должны прийти к выводу, что данный метод позволяет контролировать свои затраты и искать пути снижения издержек, так как отклонения от стандартных издержек в большую сторону снижает сумму прибыли, а в меньшую сторону – увеличивает.

5. Используя ИЛ3 и РЛПР3 рассчитаем цену по методу прямых издержек. Студенты должны уяснить , что чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль).

6. Используя ИЛ 4 и РЛПР4 рассчитать точку безубыточности, а используя РЛПР 5 рассчитать критическую цену реализации . По результатам информационной фазы 4 должен быть заполнен РЛПР 4 и РЛПР5.

7. Контроль усвоения знаний заключается в самостоятельном решении задания РЛ3. Результаты решения занести в РЛПР5.1 – РЛПР5.4.

Учебные материалы

|

Содержание |

|

|

Информаци-онные листы |

ИЛ1: Затратный метод ценообразования «Общие издержки плюс прибыль» или «метод полных издержек» ИЛ2: Затратный метод ценообразования «метод стандартных (нормативных) издержек» ИЛ3: Затратный метод ценообразования «метод прямых (сокращенных) издержек ИЛ4: Метод целевой прибыли |

|

Картинки на доске |

|

|

Слайды |

ПП1: Из чего складывается цена батона хлеба в магазине ПП2 : Из чего складывается розничная цена хлеба ПП3:Из чего складывается цена хлеба ПП4:Из чего складывается цена батона ПП5: Затратные методы ценообразования |

|

Рабочие листы |

РЛ 1: Исходные данные для расчета цены ученического стола РЛ 2: Исходные данные для расчета цены ученического стола«метод стандартных (нормативных) издержек» РЛ3: Калькуляция себестоимости производства майонеза за квартал РЛ 4: Домашнее задание |

|

Рабочие листы прозрачки |

РЛПР1: Расчет цены ученического стола методом полных издержек РЛПР2: Расчет цены ученического стола методом стандартных (нормативных) издержек РЛПР3:Формирование цены по методу прямых издержек РЛПР4: Пример расчета классической точки безубыточности по количеству единиц продукции РЛПР5.1: Расчет цены методом полных издержек РЛПР5.2: Расчет цены методом стандартных (нормативных) издержек РЛПР5.3: Расчет цены по методу прямых издержек РЛПР5.4: Расчет критической цены реализации РЛПР6.1: Домашнее задание. Расчет цены методом полных издержек РЛПР6.2: Домашнее задание. Расчет цены методом стандартных (нормативных) издержек РЛПР6.3: Домашнее задание. Расчет цены по методу прямых издержек РЛПР6.4: Домашнее задание. Расчет критической цены реализации |

|

Рабочие листы (варианты решения) |

РЛВО 1: Расчет цены ученического стола методом полных издержек РЛВО 2: Расчет цены ученического стола методом стандартных (нормативных) издержек РЛВО 3: Формирование цены по методу прямых издержек РЛВО 4: Решение примера расчета классической точки безубыточности по количеству единиц продукции РЛВО 5: Пример расчета критической цены реализации РЛВО 6.1: Расчет цены методом полных издержек РЛВО 6.2: Расчет цены методом стандартных (нормативных) издержек РЛВО 6.3: Расчет цены по методу прямых издержек РЛВО 6.4: Расчет критической цены реализации РЛВО 7.1: Решение домашнего задания. Расчет цены методом полных издержек РЛВО 7.2: Решение домашнего задания. Расчет цены методом стандартных (нормативных) издержек РЛВО 7.3: Решение домашнего задания. Расчет цены по методу прямых издержек РЛВО 7.4: Решение домашнего задания. Расчет критической цены реализации |

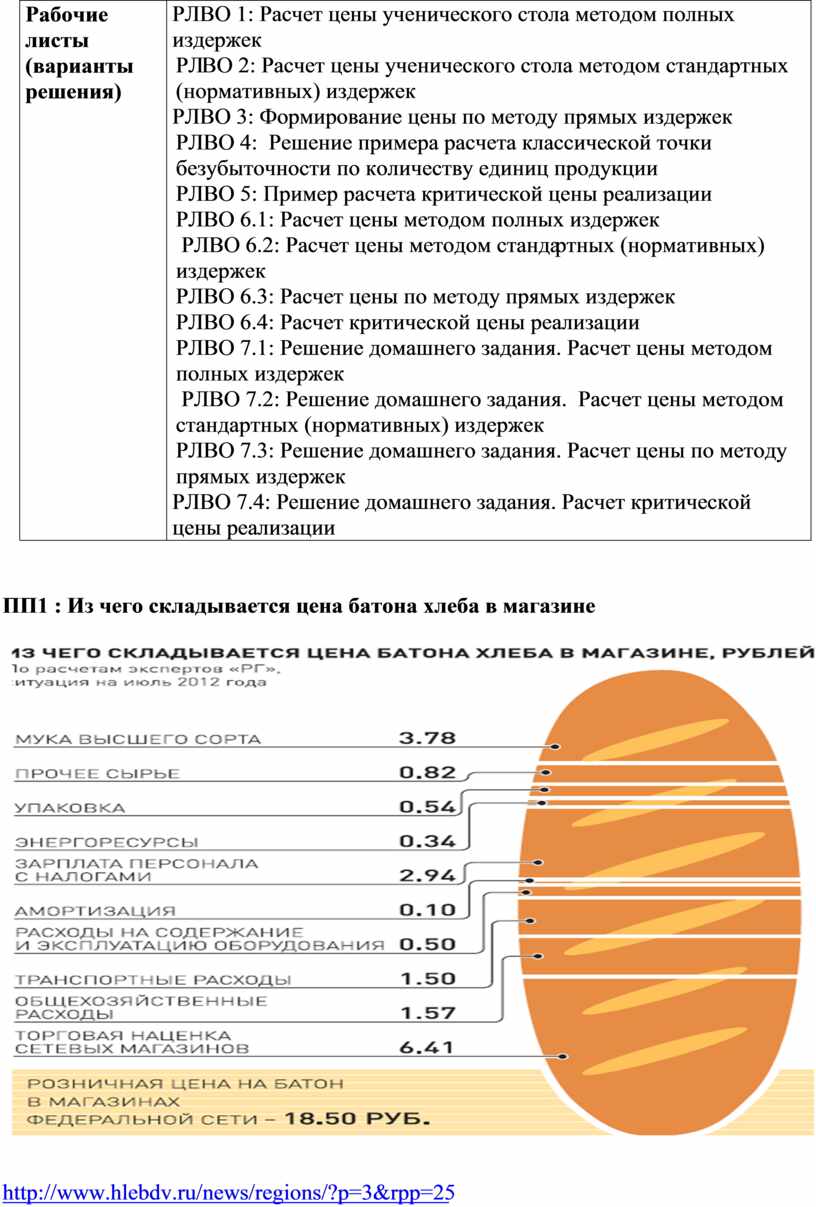

ПП1 : Из чего складывается цена батона хлеба в магазине

http://www.hlebdv.ru/news/regions/?p=3&rpp=25

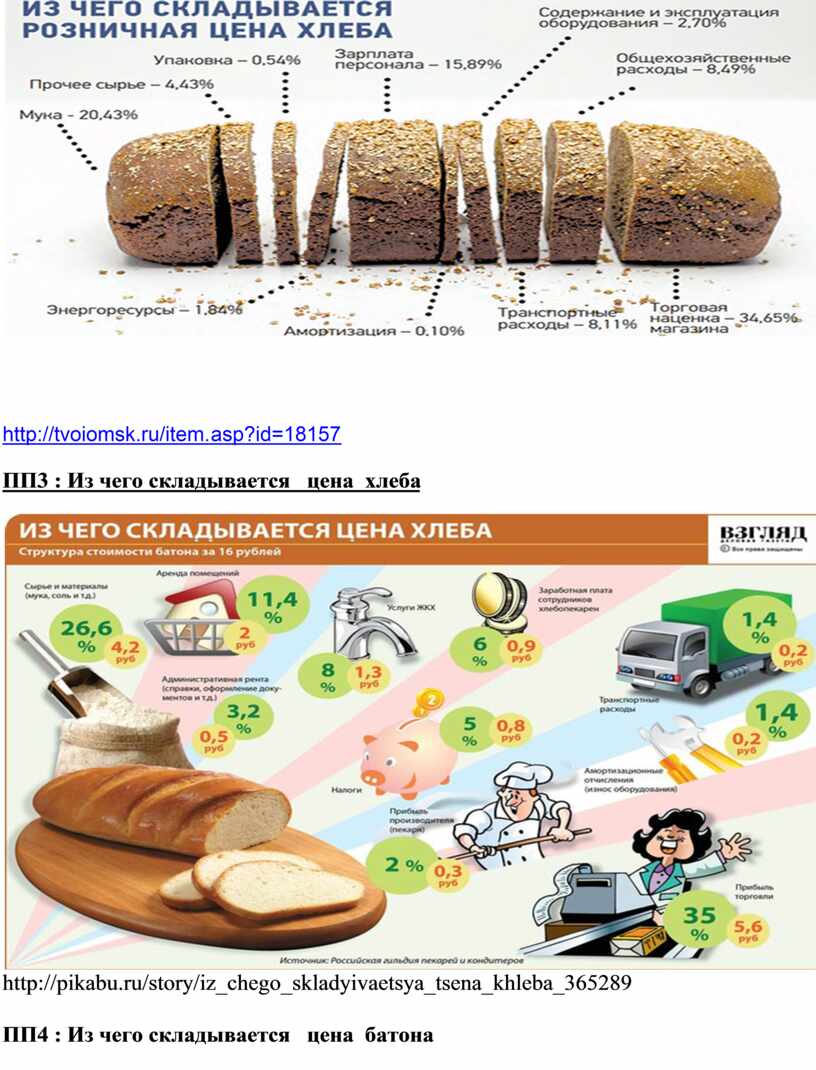

ПП2 : Из чего складывается розничная цена хлеба

http://tvoiomsk.ru/item.asp?id=18157

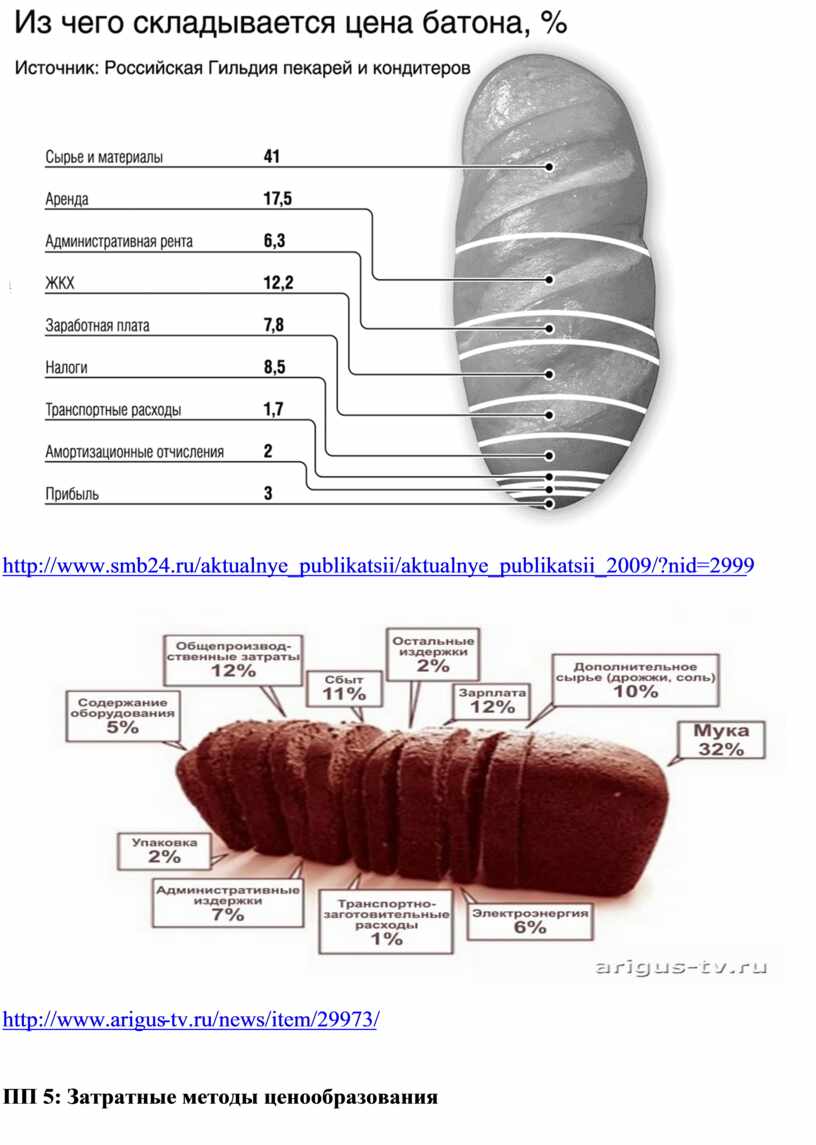

ПП3 : Из чего складывается цена хлеба

http://pikabu.ru/story/iz_chego_skladyivaetsya_tsena_khleba_365289

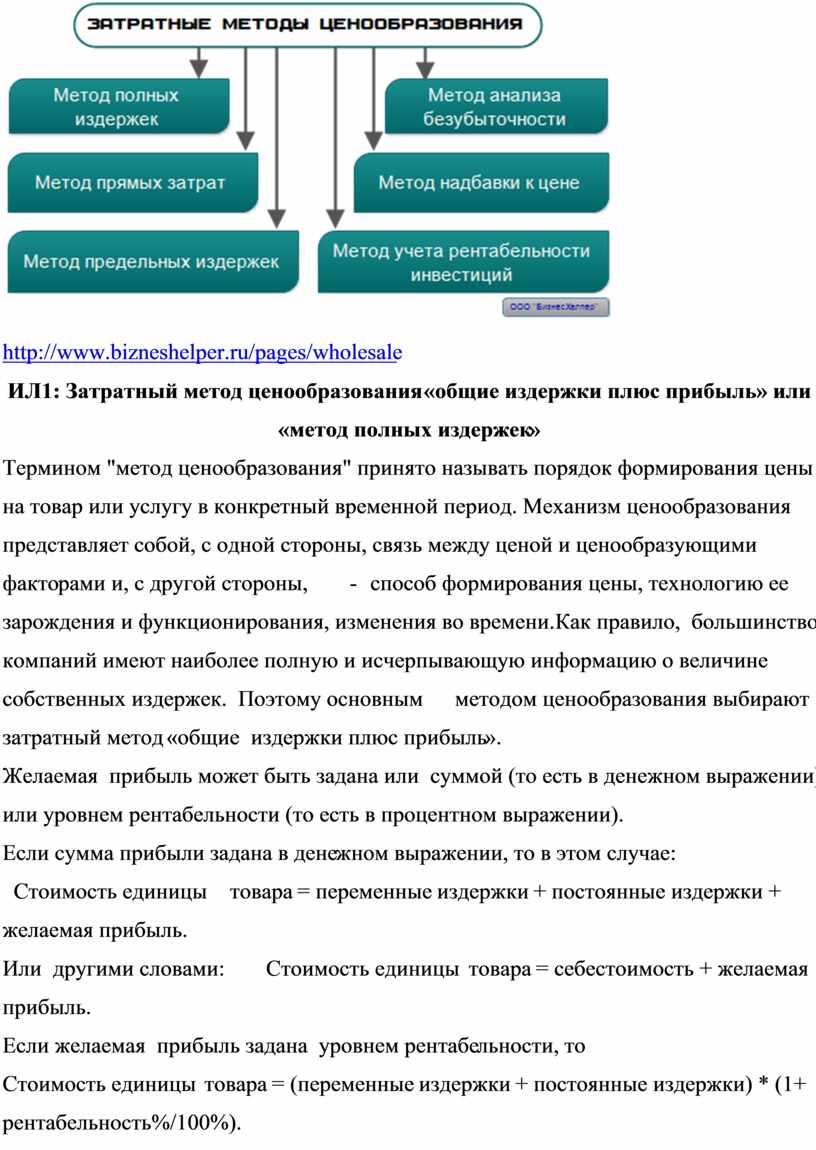

ПП4 : Из чего складывается цена батона

http://www.smb24.ru/aktualnye_publikatsii/aktualnye_publikatsii_2009/?nid=2999

http://www.arigus-tv.ru/news/item/29973/

ПП 5: Затратные методы ценообразования

http://www.bizneshelper.ru/pages/wholesale

ИЛ1: Затратный метод ценообразования «общие издержки плюс прибыль» или «метод полных издержек»

Термином "метод ценообразования" принято называть порядок формирования цены на товар или услугу в конкретный временной период. Механизм ценообразования представляет собой, с одной стороны, связь между ценой и ценообразующими факторами и, с другой стороны, - способ формирования цены, технологию ее зарождения и функционирования, изменения во времени. Как правило, большинство компаний имеют наиболее полную и исчерпывающую информацию о величине собственных издержек. Поэтому основным методом ценообразования выбирают затратный метод «общие издержки плюс прибыль».

Желаемая прибыль может быть задана или суммой (то есть в денежном выражении), или уровнем рентабельности (то есть в процентном выражении).

Если сумма прибыли задана в денежном выражении, то в этом случае:

Стоимость единицы товара = переменные издержки + постоянные издержки + желаемая прибыль.

Или другими словами: Стоимость единицы товара = себестоимость + желаемая прибыль.

Если желаемая прибыль задана уровнем рентабельности, то

Стоимость единицы товара = (переменные издержки + постоянные издержки) * (1+ рентабельность%/100%).

Главное достоинство метода полных издержек заключается в его простоте. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая фирме прибыль. Кроме того, он позволяет установить предел цены, ниже которого она может опускаться лишь в исключительных случаях.

Однако данный метод имеет существенные недостатки. Во-первых, он отражает традиционную ориентацию главным образом на производство и в меньшей степени — на рыночный спрос. Во-вторых, использование этого метода не позволяет выявить резервы снижения затрат и в полной мере учесть все факторы, влияющие на цену.

ИЛ2: Затратный метод ценообразования «метод стандартных (нормативных) издержек»

Использование данного метода в практике ценообразования позволяет осуществлять управление затратами по отклонениям, контролировать не только затраты, но и прибыль. Недостатком метода является сложность разработки норм расходования всех видов ресурсов.

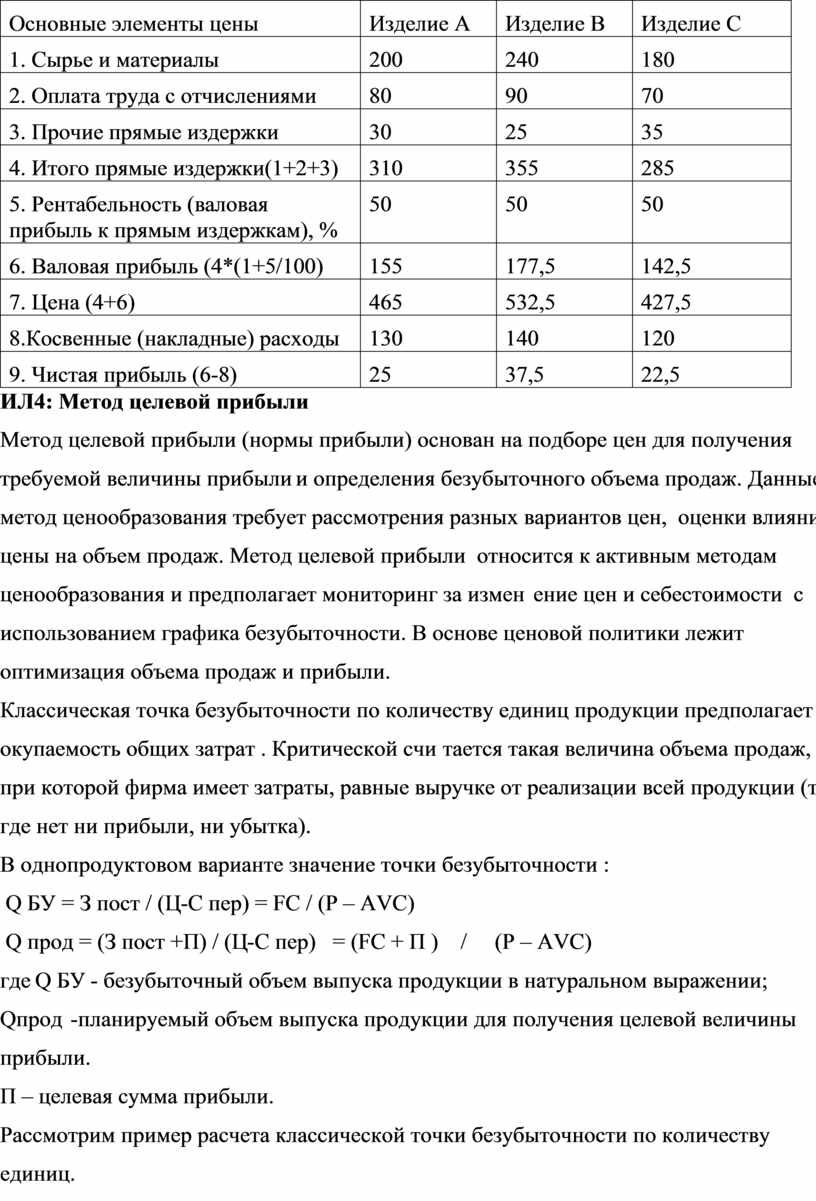

ИЛ3: Затратный метод ценообразования «метод прямых (сокращенных) издержек»

При использовании данного метода себестоимость определяют только в части прямых затрат, косвенные расходы не распределяются по видам продукции и погашаются из валовой прибыли. Метод прямых затрат целесообразно использовать при перегрузке производственных мощностей (величина постоянных затрат на единицу продукции - минимальная) и при выходе на новые рынки.

Основное достоинство данного метода заключается в возможности выявить наиболее выгодные виды продукции. Предполагается, что косвенные расходы практически не меняются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль) и соответственно рентабельность.

Рассмотрим пример расчета цены по методу прямых издержек

|

Основные элементы цены |

Изделие А |

Изделие В |

Изделие С |

|

1. Сырье и материалы |

200 |

240 |

180 |

|

2. Оплата труда с отчислениями |

80 |

90 |

70 |

|

3. Прочие прямые издержки |

30 |

25 |

35 |

|

4. Итого прямые издержки(1+2+3) |

310 |

355 |

285 |

|

5. Рентабельность (валовая прибыль к прямым издержкам), % |

50 |

50 |

50 |

|

6. Валовая прибыль (4*(1+5/100) |

155 |

177,5 |

142,5 |

|

7. Цена (4+6) |

465 |

532,5 |

427,5 |

|

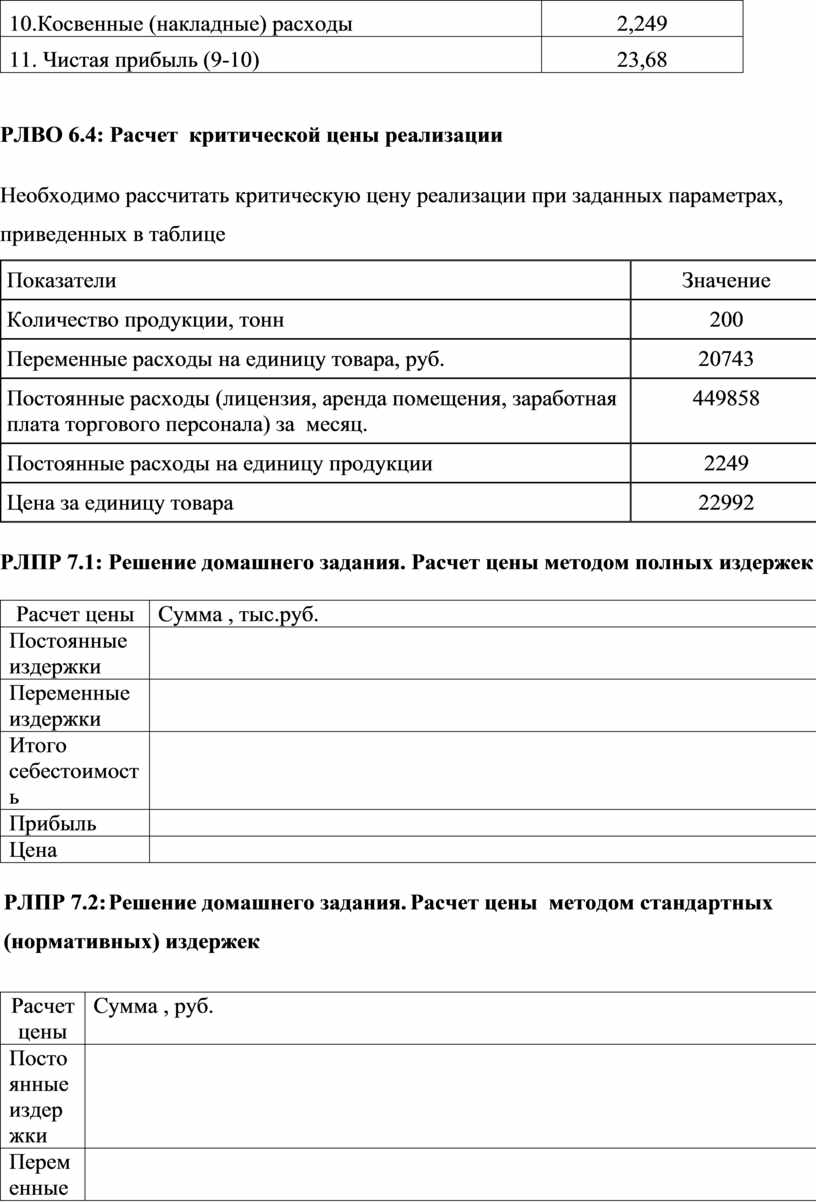

8.Косвенные (накладные) расходы |

130 |

140 |

120 |

|

9. Чистая прибыль (6-8) |

25 |

37,5 |

22,5 |

ИЛ4: Метод целевой прибыли

Метод целевой прибыли (нормы прибыли) основан на подборе цен для получения требуемой величины прибыли и определения безубыточного объема продаж. Данные метод ценообразования требует рассмотрения разных вариантов цен, оценки влияния цены на объем продаж. Метод целевой прибыли относится к активным методам ценообразования и предполагает мониторинг за изменение цен и себестоимости с использованием графика безубыточности. В основе ценовой политики лежит оптимизация объема продаж и прибыли.

Классическая точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат . Критической считается такая величина объема продаж, при которой фирма имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

В однопродуктовом варианте значение точки безубыточности :

Q БУ = З пост / (Ц-С пер) = FC / (P – AVC)

Q прод = (З пост +П) / (Ц-С пер) = (FC + П ) / (P – AVC)

где Q БУ - безубыточный объем выпуска продукции в натуральном выражении;

Qпрод -планируемый объем выпуска продукции для получения целевой величины прибыли.

П – целевая сумма прибыли.

Рассмотрим пример расчета классической точки безубыточности по количеству единиц.

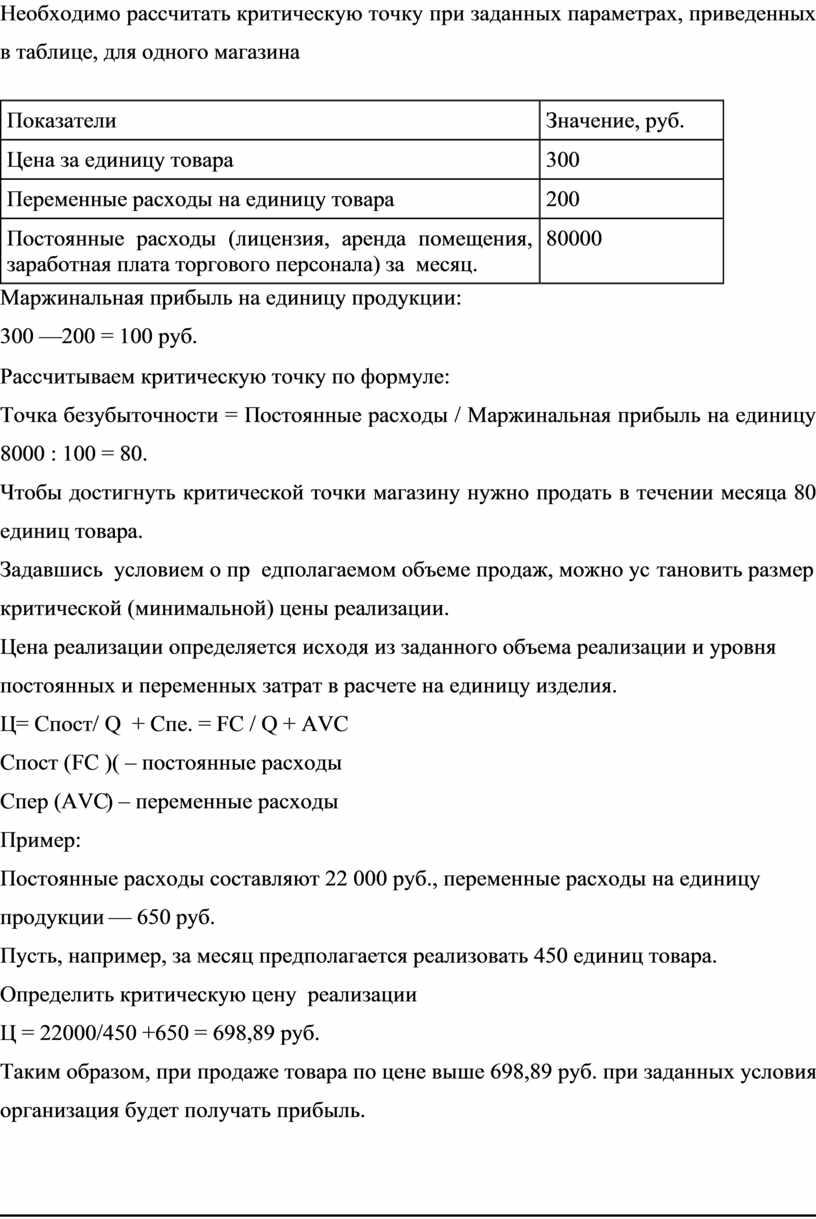

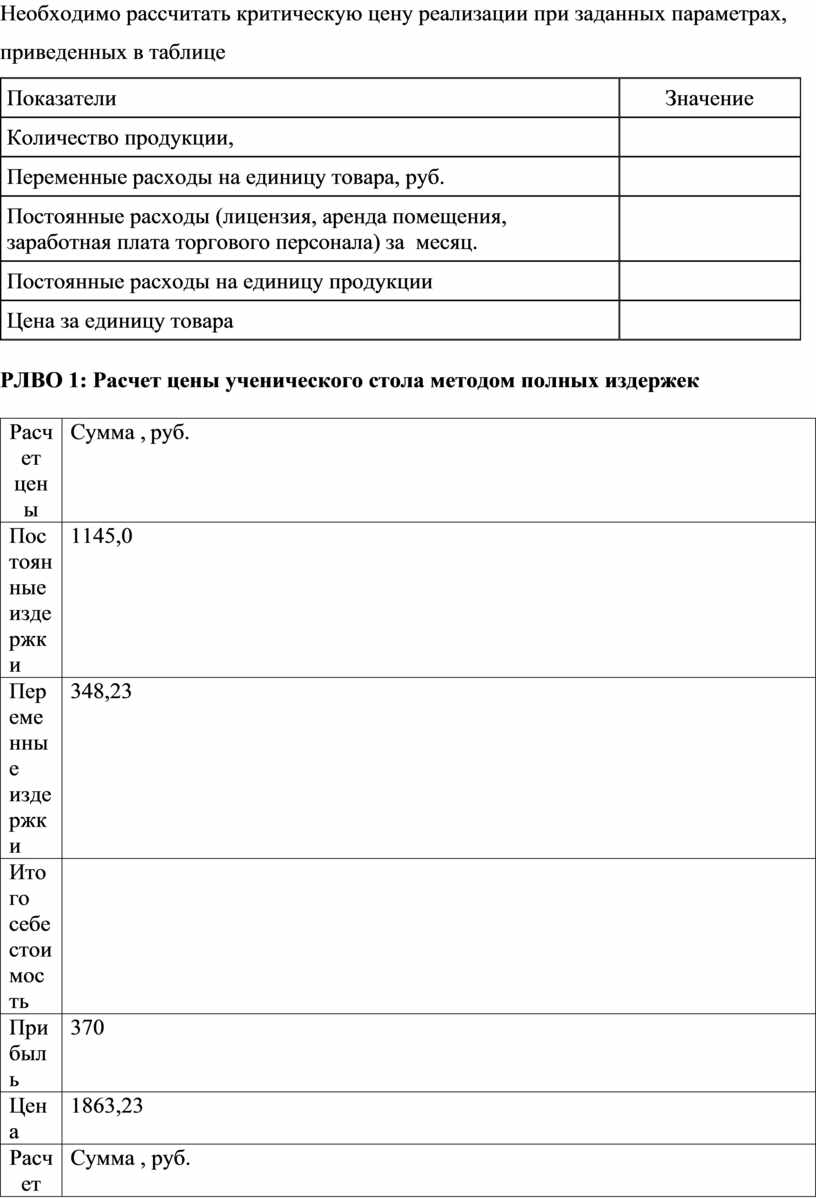

Необходимо рассчитать критическую точку при заданных параметрах, приведенных в таблице, для одного магазина

|

Показатели |

Значение, руб. |

|

Цена за единицу товара |

300 |

|

Переменные расходы на единицу товара |

200 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

80000 |

· Маржинальная прибыль на единицу продукции:

300 —200 = 100 руб.

· Рассчитываем критическую точку по формуле:

Точка

безубыточности = Постоянные расходы / Маржинальная прибыль на единицу

8000 : 100 = 80.

Чтобы достигнуть критической точки магазину нужно продать в течении месяца 80 единиц товара.

Задавшись условием о предполагаемом объеме продаж, можно установить размер критической (минимальной) цены реализации.

Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на единицу изделия.

Ц= Спост/ Q + Спе. = FC / Q + AVC

Спост (FC )( – постоянные расходы

Спер (AVC) – переменные расходы

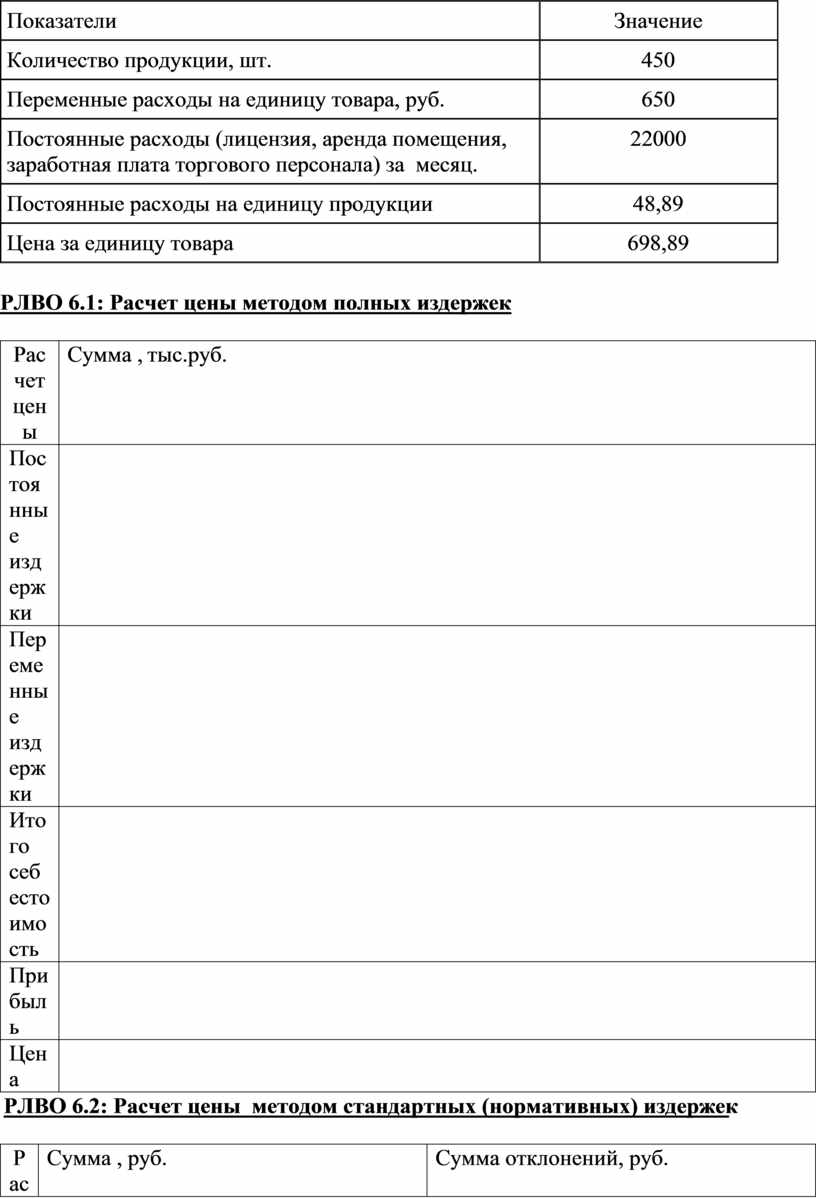

Пример:

Постоянные расходы составляют 22 000 руб., переменные расходы на единицу продукции — 650 руб.

Пусть, например, за месяц предполагается реализовать 450 единиц товара. Определить критическую цену реализации

Ц = 22000/450 +650 = 698,89 руб.

Таким образом, при продаже товара по цене выше 698,89 руб. при заданных условиях организация будет получать прибыль.

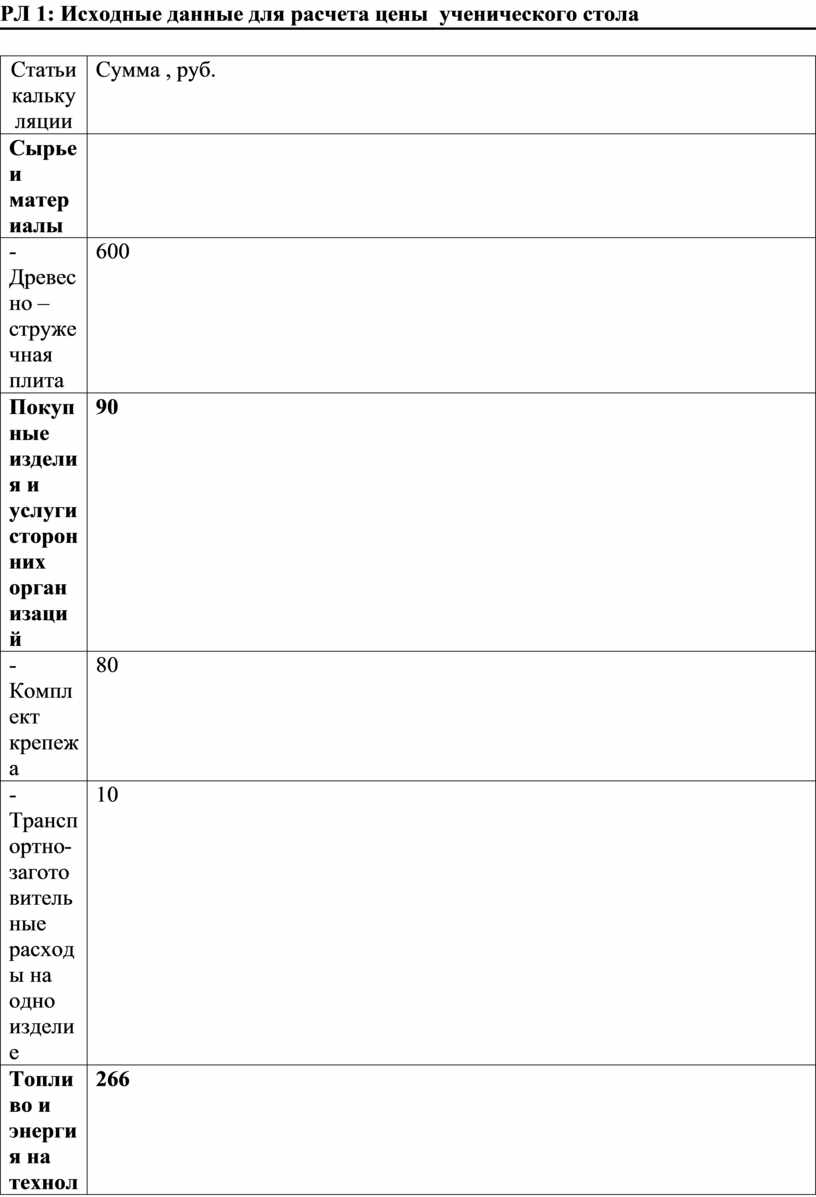

РЛ 1: Исходные данные для расчета цены ученического стола

|

Статьи калькуляции |

Сумма , руб. |

|

Сырье и материалы |

600 |

|

-Древесно –стружечная плита |

600 |

|

Покупные изделия и услуги сторонних организаций |

90 |

|

-Комплект крепежа |

80 |

|

- Транспортно-заготовительные расходы на одно изделие |

10 |

|

Топливо и энергия на технологические цели |

266 |

|

-электроэнергия |

266 |

|

Затраты на оплату труда |

150 |

|

-Заработная плата |

150 |

|

Отчисления на социальные нужды |

39 |

|

-Страховые взносы |

39 |

|

Расходы на содержание и эксплуатацию оборудования |

102 |

|

Общехозяйственные расходы |

105 |

|

Общепроизводственные расходы |

22,5 |

|

Прочие расходы |

68,73 |

|

Коммерческие расходы |

50 |

|

Итого себестоимость |

1493,23 |

|

Прибыль |

370 руб. |

|

Уровень рентабельности |

30% |

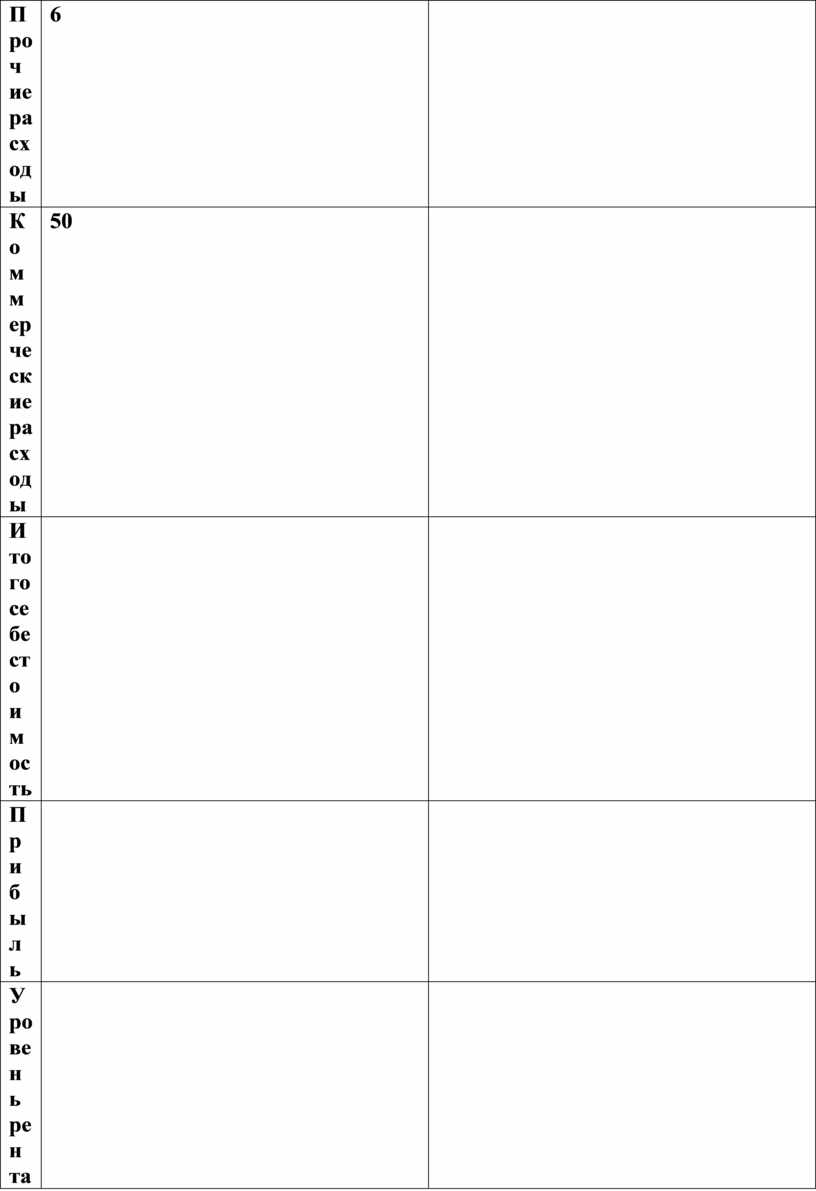

РЛ 2: Исходные данные для расчета цены ученического стола«метод стандартных (нормативных) издержек»

|

Статьи калькуляции |

Сумма , руб., норматив |

Сумма отклонений, руб. |

|

Сырье и материалы |

600 |

+20 |

|

-Древесно –стружечная плита |

600 |

+20 |

|

Покупные изделия и услуги сторонних организаций |

90 |

+10 |

|

-Комплект крепежа |

80 |

+10 |

|

- Транспортно-заготовительные расходы на одно изделие |

10 |

- |

|

Топливо и энергия на технологические цели |

266 |

+14 |

|

-электроэнергия |

266 |

+14 |

|

Затраты на оплату труда |

150 |

+10 |

|

-Заработная плата |

150 |

+10 |

|

Отчисления на социальные нужды |

39 |

+9 |

|

-Страховые взносы |

39 |

+9 |

|

Расходы на содержание и эксплуатацию оборудования |

102 |

+8 |

|

Общехозяйственные расходы |

105 |

+5 |

|

Общепроизводственные расходы |

22,5 |

-7,5 |

|

Прочие расходы |

68,73 |

-8,73 |

|

Коммерческие расходы |

50 |

-10 |

|

Итого себестоимость |

1493,23 |

+49,77 |

|

Прибыль |

370 |

370 |

|

Уровень рентабельности |

30% |

30% |

РЛ 3: Калькуляция себестоимости производства майонеза за квартал.

Рассчитать цену реализации 1 т майонеза всеми методами.

Исходные данные:

|

Наименование статей затрат |

На 1 т готовой продукции, тыс. руб. |

На весь объем, 200 т сумма, руб. |

|

1.Сырье и основные материалы |

17,473 |

3494600 |

|

2. Отходы и потери (вычитаются) |

0,048 |

9698 |

|

3. Вспомогательные и тароупаковочные материалы |

1,438 |

287556 |

|

3. Топливо и энергия на технологические цели |

1,250 |

250000 |

|

4.Затраты на оплату труда производственных рабочих |

0,500 |

100000 |

|

5. Отчисления на социальные нужды |

0,130 |

26000 |

|

6.Общепроизводственные расходы |

0,500 |

100000 |

|

7.Общехозяйственные расходы |

0,500 |

100000 |

|

8.Прочие производственные расходы |

0,100 |

20000 |

|

9.Итого производственная себестоимость |

21,842 |

4368458 |

|

10.Коммерческие расходы |

1,150 |

230000 |

|

11. Всего полная себестоимость |

22,992 |

4598458 |

Уровень рентабельности 25%

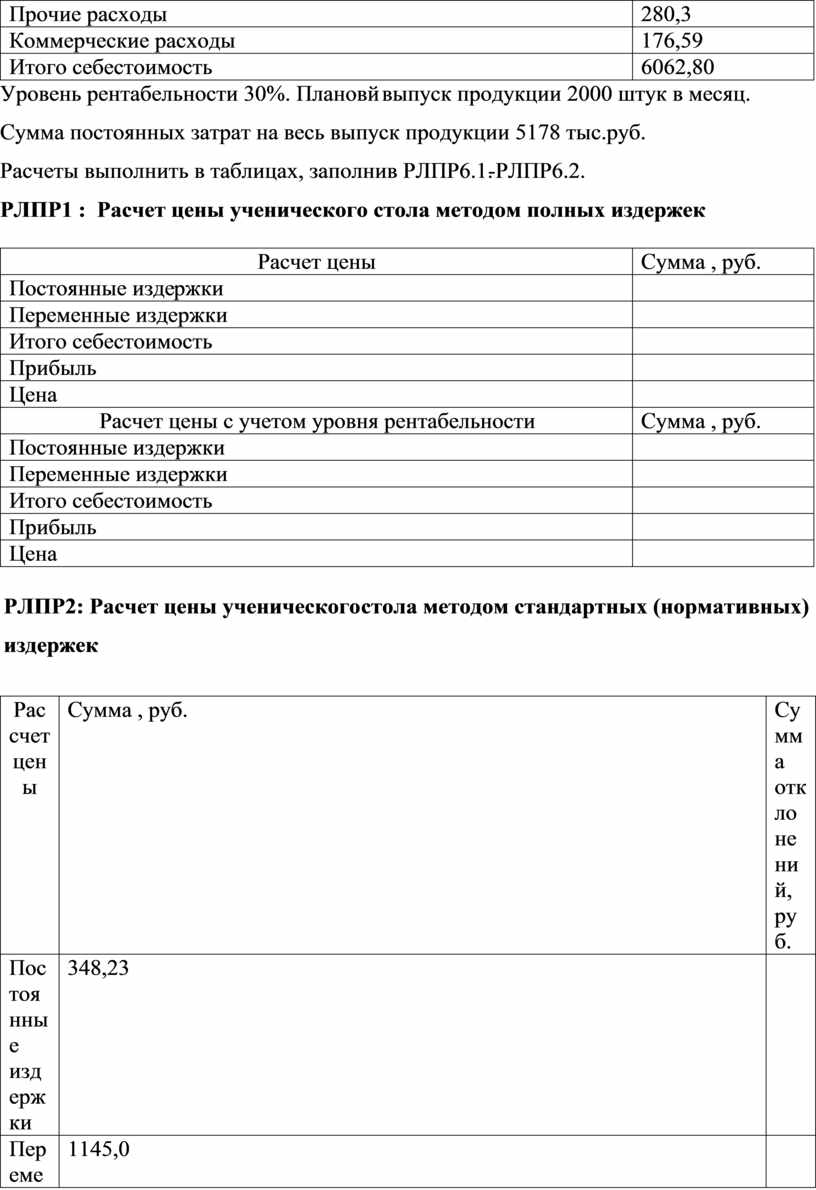

РЛ 4: Домашнее задание

Рассчитать цену пошива пальто , используя различные затратные методы ценообразования.

Исходные данные:

Калькуляция затрат на пошив пальто .

|

Статьи калькуляции |

Сумма , руб. |

|

Сырье и материалы |

1435 |

|

Покупные изделия и услуги сторонних организаций |

171,71 |

|

Топливо и энергия на технологические цели |

319,2 |

|

Затраты на оплату труда |

1000 |

|

Отчисления на социальные нужды |

260 |

|

Расходы на содержание и эксплуатацию оборудования |

1520 |

|

Общепроизводственные расходы |

300 |

|

Общехозяйственные расходы |

600 |

|

Прочие расходы |

280,3 |

|

Коммерческие расходы |

176,59 |

|

Итого себестоимость |

6062,80 |

Уровень рентабельности 30%. Плановй выпуск продукции 2000 штук в месяц. Сумма постоянных затрат на весь выпуск продукции 5178 тыс.руб.

Расчеты выполнить в таблицах, заполнив РЛПР6.1.-РЛПР6.2.

РЛПР1 : Расчет цены ученического стола методом полных издержек

|

Расчет цены |

Сумма , руб. |

|

Постоянные издержки |

|

|

Переменные издержки |

|

|

Итого себестоимость |

|

|

Прибыль |

|

|

Цена |

|

|

Расчет цены с учетом уровня рентабельности |

Сумма , руб. |

|

Постоянные издержки |

|

|

Переменные издержки |

|

|

Итого себестоимость |

|

|

Прибыль |

|

|

Цена |

|

РЛПР2: Расчет цены ученического стола методом стандартных (нормативных) издержек

|

Рассчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

348,23 |

|

|

Переменные издержки |

1145,0 |

|

|

Итого себестоимость |

1493,23 |

|

|

Прибыль |

370 |

|

|

Цена |

1863,23 |

|

|

Расчет цены с учетом уровня рентабельности |

Сумма , руб. |

Сумма , руб. |

|

Постоянные издержки |

348,23 |

|

|

Переменные издержки |

1145,0 |

|

|

Итого себестоимость |

1493,23 |

|

|

Прибыль |

447,97 |

|

|

Цена |

1941,2 |

|

РЛПР 3 : Формирование цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Изделие А |

Изделие В |

Изделие С |

|

1. Сырье и материалы |

200 |

240 |

180 |

|

2. Оплата труда с отчислениями |

80 |

90 |

70 |

|

3. Прочие прямые издержки |

30 |

25 |

35 |

|

4. Итого прямые издержки(1+2+3) |

|

|

|

|

5. Рентабельность (валовая прибыль к прямым издержкам), % |

50 |

50 |

50 |

|

6. Валовая прибыль (4*(1+5/100) |

|

|

|

|

7. Цена (4+6) |

|

|

|

|

8.Косвенные (накладные) расходы |

130 |

140 |

120 |

|

9. Чистая прибыль (6-8) |

|

|

|

РЛПР 4: Пример расчета классической точки безубыточности по количеству единиц продукции

Необходимо рассчитать критическую точку при заданных параметрах, приведенных в таблице, для одного магазина

|

Показатели |

Значение, руб. |

|

Цена за единицу товара |

300 |

|

Переменные расходы на единицу товара |

200 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

80000 |

· Маржинальная прибыль на единицу продукции:

· Рассчитываем критическую точку по формуле:

Точка безубыточности = Постоянные расходы / Маржинальная прибыль на единицу.

Чтобы достигнуть критической точки магазину нужно продать в течении месяца ___________ единиц товара.

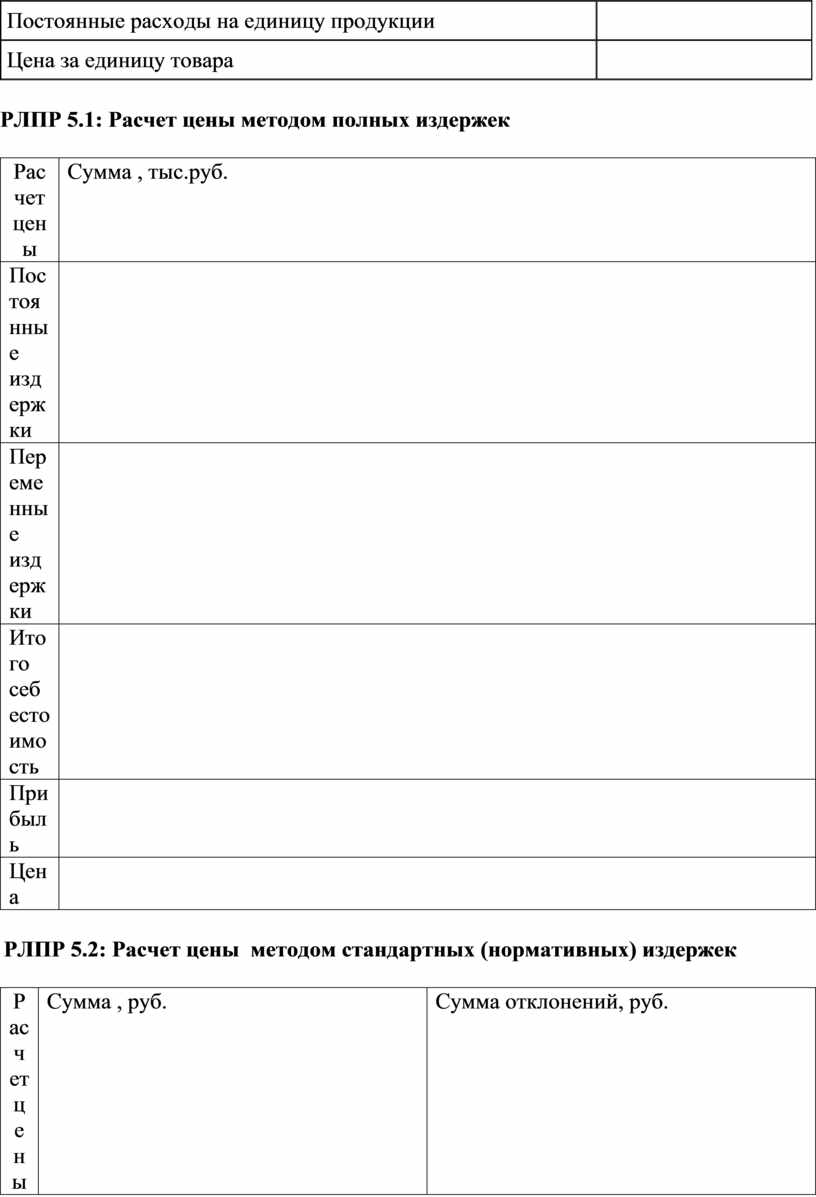

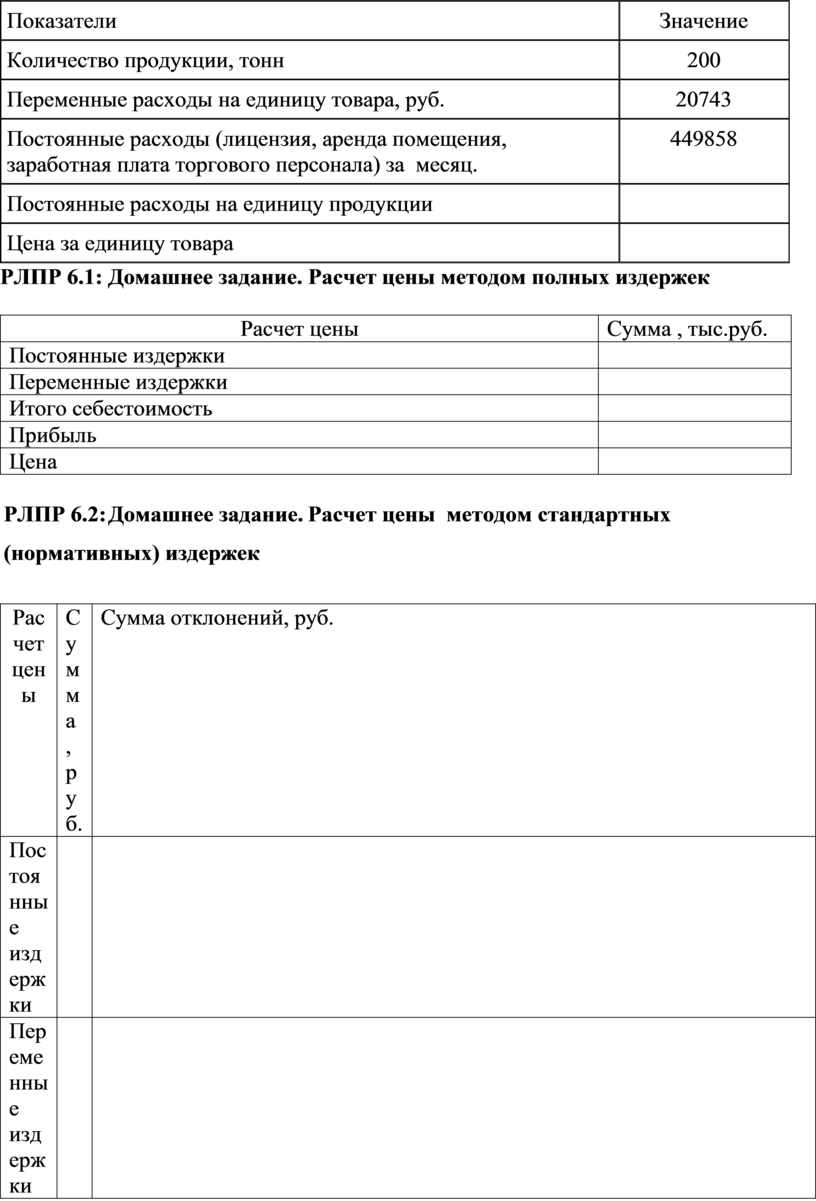

РЛПР 5: Пример расчета критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, шт. |

450 |

|

Переменные расходы на единицу товара, руб. |

650 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

22000 |

|

Постоянные расходы на единицу продукции |

|

|

Цена за единицу товара |

|

РЛПР 5.1: Расчет цены методом полных издержек

|

Расчет цены |

Сумма , тыс.руб. |

|

Постоянные издержки |

2,249 |

|

Переменные издержки |

20,743 |

|

Итого себестоимость |

22,992 |

|

Прибыль |

5,748 |

|

Цена |

28,74 |

РЛПР 5.2: Расчет цены методом стандартных (нормативных) издержек

|

Расчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

2,249 |

0,78 |

|

Переменные издержки |

20,743 |

+3,12 |

|

Итого себестоимость |

22,992 |

|

|

Прибыль |

5,748 |

|

|

Цена |

28,74 |

|

РЛПР 5.3 : Расчет цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Сумма, руб. |

|

1.Сырье и основные материалы |

17,473 |

|

2. Отходы и потери (вычитаются) |

0,048 |

|

3. Вспомогательные и тароупаковочные материалы |

1,438 |

|

3. Топливо и энергия на технологические цели |

1,250 |

|

4.Затраты на оплату труда производственных рабочих |

0,500 |

|

5. Отчисления на социальные нужды |

0,130 |

|

6. Итого прямые издержки(1-2+3+4+5) |

|

|

7. Рентабельность (валовая прибыль к прямым издержкам), % |

25 |

|

8. Валовая прибыль (6*(1+25/100) |

|

|

9. Цена (7+6) |

|

|

10.Косвенные (накладные) расходы |

|

|

11. Чистая прибыль (9-10) |

|

РЛПР 5.4: Расчет критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, тонн |

200 |

|

Переменные расходы на единицу товара, руб. |

20743 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

449858 |

|

Постоянные расходы на единицу продукции |

|

|

Цена за единицу товара |

|

РЛПР 6.1: Домашнее задание. Расчет цены методом полных издержек

|

Расчет цены |

Сумма , тыс.руб. |

|

Постоянные издержки |

|

|

Переменные издержки |

|

|

Итого себестоимость |

|

|

Прибыль |

|

|

Цена |

|

РЛПР 6.2: Домашнее задание. Расчет цены методом стандартных (нормативных) издержек

|

Расчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

|

+121 |

|

Переменные издержки |

|

-200 |

|

Итого себестоимость |

|

|

|

Прибыль |

|

|

|

Цена |

|

|

РЛПР 6.3 : Домашнее задание. Расчет цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Сумма, руб. |

|

Прямые издержки |

|

|

Рентабельность (валовая прибыль к прямым издержкам), % |

80 |

|

Валовая прибыль |

|

|

Цена |

|

|

Косвенные (накладные) расходы |

|

|

Чистая прибыль ) |

|

РЛПР 6.4: Домашнее задание. Расчет критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, |

|

|

Переменные расходы на единицу товара, руб. |

|

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

|

|

Постоянные расходы на единицу продукции |

|

|

Цена за единицу товара |

|

РЛВО 1: Расчет цены ученического стола методом полных издержек

|

Расчет цены |

Сумма , руб. |

|

Постоянные издержки |

1145,0 |

|

Переменные издержки |

348,23 |

|

Итого себестоимость |

1493,23 |

|

Прибыль |

370 |

|

Цена |

1863,23 |

|

Расчет цены с учетом уровня рентабельности |

Сумма , руб. |

|

Постоянные издержки |

1145,0 |

|

Переменные издержки |

348,23 |

|

Итого себестоимость |

1493,23 |

|

Прибыль (1493,23* (1+30%/100%)) |

447,97 |

|

Цена |

1941,2 |

РЛВО2: Расчет цены ученического стола методом стандартных (нормативных) издержек

|

Расчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

1145,0 |

-13,23 |

|

Переменные издержки |

348,23 |

+63,0 |

|

Итого себестоимость |

1493,23 |

1543 |

|

Прибыль |

370 |

320,23 |

|

Цена |

1863,23 |

1863,23 |

|

Расчет цены с учетом уровня рентабельности |

Сумма, руб. |

Сумма , руб. |

|

Постоянные издержки |

1145,0 |

--13,23 |

|

Переменные издержки |

348,23 |

+63,0 |

|

Итого себестоимость |

1493,23 |

1543 |

|

Прибыль |

447,97 |

398,2 |

|

Цена |

1941,2 |

1941,2 |

РЛВО3: Формирование цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Изделие А |

Изделие В |

Изделие С |

|

1. Сырье и материалы |

200 |

240 |

180 |

|

2. Оплата труда с отчислениями |

80 |

90 |

70 |

|

3. Прочие прямые издержки |

30 |

25 |

35 |

|

4. Итого прямые издержки(1+2+3) |

310 |

355 |

285 |

|

5. Рентабельность (валовая прибыль к прямым издержкам), % |

50 |

50 |

50 |

|

6. Валовая прибыль (4*(1+5/100) |

155 |

177,5 |

142,5 |

|

7. Цена (4+6) |

465 |

532,5 |

427,5 |

|

8.Косвенные (накладные) расходы |

130 |

140 |

120 |

|

9. Чистая прибыль (6-8) |

25 |

37,5 |

22,5 |

РЛВО4: Решение примера расчета классической точки безубыточности по количеству единиц продукции

Необходимо рассчитать критическую точку при заданных параметрах, приведенных в таблице, для одного магазина

|

Показатели |

Значение, руб. |

|

Цена за единицу товара |

300 |

|

Переменные расходы на единицу товара |

200 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

80000 |

· Маржинальная прибыль на единицу продукции:

300 —200 = 100 руб.

· Рассчитываем критическую точку по формуле:

Точка

безубыточности = Постоянные расходы / Маржинальная прибыль на единицу

8000 : 100 = 80.

Чтобы достигнуть критической точки магазину нужно продать в течении месяца 80 единиц товара.

РЛВО 5: Пример расчета критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, шт. |

450 |

|

Переменные расходы на единицу товара, руб. |

650 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

22000 |

|

Постоянные расходы на единицу продукции |

48,89 |

|

Цена за единицу товара |

698,89 |

РЛВО 6.1: Расчет цены методом полных издержек

|

Расчет цены |

Сумма , тыс.руб. |

|

Постоянные издержки |

20,743 |

|

Переменные издержки |

2,249 |

|

Итого себестоимость |

22,992 |

|

Прибыль |

5,748 |

|

Цена |

28,74 |

РЛВО 6.2: Расчет цены методом стандартных (нормативных) издержек

|

Расчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

2,249 |

0,78 |

|

Переменные издержки |

20,743 |

+3,12 |

|

Итого себестоимость |

22,992 |

+3,9 |

|

Прибыль |

5,748 |

1,848 |

|

Цена |

28,74 |

28,74 |

РЛВО 6.3 : Расчет цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Сумма, руб. |

|

1.Сырье и основные материалы |

17,473 |

|

2. Отходы и потери (вычитаются) |

0,048 |

|

3. Вспомогательные и тароупаковочные материалы |

1,438 |

|

3. Топливо и энергия на технологические цели |

1,250 |

|

4.Затраты на оплату труда производственных рабочих |

0,500 |

|

5. Отчисления на социальные нужды |

0,130 |

|

6. Итого прямые издержки(1-2+3+4+5) |

20,743 |

|

7. Рентабельность (валовая прибыль к прямым издержкам), % |

25 |

|

8. Валовая прибыль (6*(1+25/100) |

5,186 |

|

9. Цена (7+6) |

25,929 |

|

10.Косвенные (накладные) расходы |

2,249 |

|

11. Чистая прибыль (9-10) |

23,68 |

РЛВО 6.4: Расчет критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, тонн |

200 |

|

Переменные расходы на единицу товара, руб. |

20743 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

449858 |

|

Постоянные расходы на единицу продукции |

2249 |

|

Цена за единицу товара |

22992 |

РЛПР 7.1: Решение домашнего задания. Расчет цены методом полных издержек

|

Расчет цены |

Сумма , тыс.руб. |

|

Постоянные издержки |

2876,89 |

|

Переменные издержки |

3185,91 |

|

Итого себестоимость |

6062,80 |

|

Прибыль |

1818,84 |

|

Цена |

7881,64 |

РЛПР 7.2: Решение домашнего задания. Расчет цены методом стандартных (нормативных) издержек

|

Расчет цены |

Сумма , руб. |

Сумма отклонений, руб. |

|

Постоянные издержки |

2876,89 |

+121 |

|

Переменные издержки |

3185,91 |

-200 |

|

Итого себестоимость |

6062,80 |

-79 |

|

Прибыль |

1818,84 |

1897,84 |

|

Цена |

7881,64 |

7881,64 |

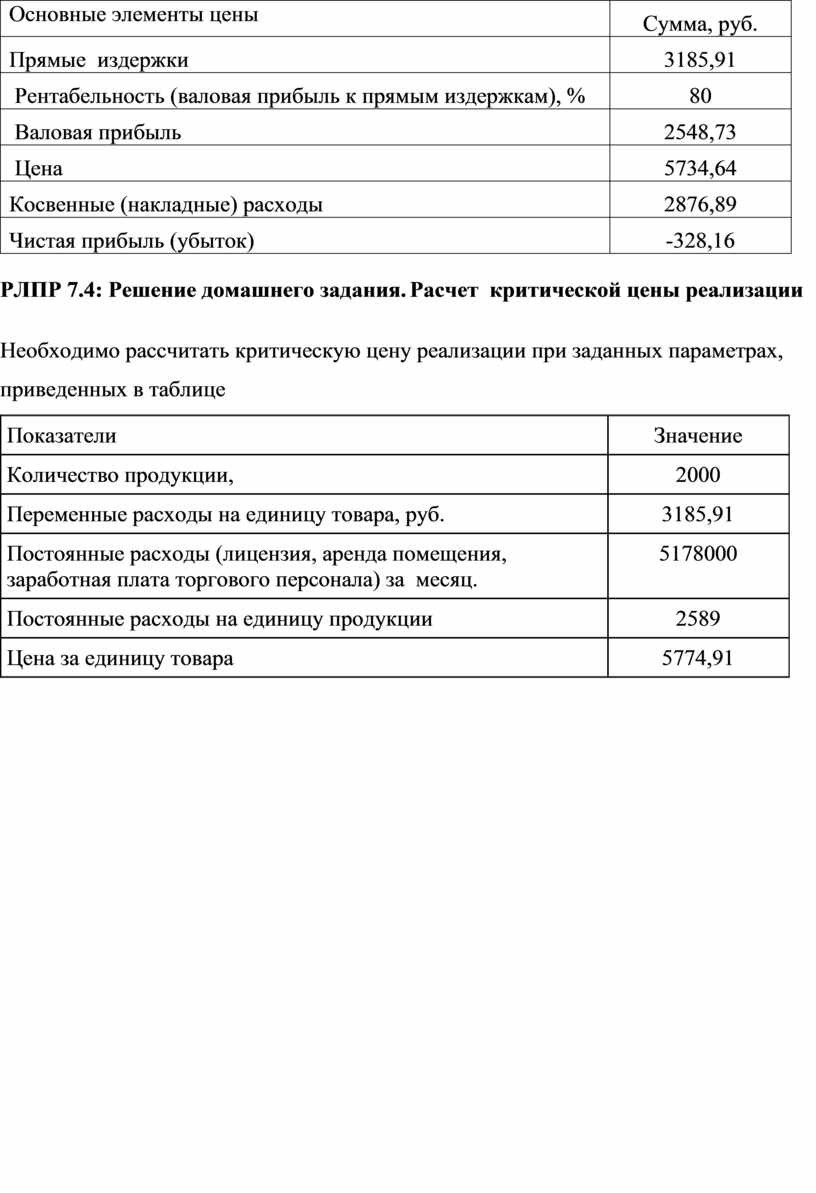

РЛПР 7.3 : Решение домашнего задания. Расчет цены по методу прямых издержек (в руб.)

|

Основные элементы цены |

Сумма, руб. |

|

Прямые издержки |

3185,91 |

|

Рентабельность (валовая прибыль к прямым издержкам), % |

80 |

|

Валовая прибыль |

2548,73 |

|

Цена |

5734,64 |

|

Косвенные (накладные) расходы |

2876,89 |

|

Чистая прибыль (убыток) |

-328,16 |

РЛПР 7.4: Решение домашнего задания. Расчет критической цены реализации

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

|

Показатели |

Значение |

|

Количество продукции, |

2000 |

|

Переменные расходы на единицу товара, руб. |

3185,91 |

|

Постоянные расходы (лицензия, аренда помещения, заработная плата торгового персонала) за месяц. |

5178000 |

|

Постоянные расходы на единицу продукции |

2589 |

|

Цена за единицу товара |

5774,91 |

Библиографический список

1. Материалы занятий по воспитанию предпринимательского духа под редакцией Аффа Й. , Бармина Н.

2. Гребенева Г.И., Егорова В.А. Калькуляция (Финансовый расчет). Разработка урока «Расчет себестоимости продукции. Смета и калькуляция». Проект Еврокомиссии TEMPUS «Воспитание предпринимательского духа и деловой активности в Российской Федерации», Нижний Новгород.-2009.

3.Дидактические материалы для проведения интересных уроков экономики и воспитания предпринимательского духа. М.: Вита-пресс, 2010г.

4. .Зорин А.Л. Справочник экономиста в формулах и примерах /А.Л.Зорин – М.: Профессиональное издательство, 2006. -336с.

5.Керимов В.Э. Управленческий учет : Учебник.- М.: Издательско-торговая корпорация «Дашков и К», 2004.-460с.

6.Кистерева Е.В. Методика расчета себестоимости //Справочник экономиста.-2006.-№7.-с.20-27

7.Кистерева Е.В. Методика расчета себестоимости //Справочник экономиста.-2006.-№8.-с.21-28

8.Кистерева Е.В. Методика расчета себестоимости //Справочник экономиста.-2006.-№9.-с.14-19

Интернет ресурсы:

http://economics-online.org/edu.htm - Материалы по экономическому образованию;

http://www.forecast.ru - Центр макроэкономического анализа;

http://www.edu.ru - Каталог образовательных интернет-ресурсов по экономике

http://www.gks.ru - Федеральная служба государственной статистики ;

http://www.devbusiness.ru/development/finance.htm - Материалы по финансам и учету: методология, управленческий учет, финансовый анализ и др.;

http://www.aup.ru - Книги по экономике ();

http://www.smartcat.ru/Referat/ltqemramyo/moreB.shtml - Книги по менеджменту и др.

Скачано с www.znanio.ru

Тема « Затратные методы ценообразования»

Из чего складывается цена хлеба? 2

Резюме Используя ПП5, делается вывод, что основными затратными методами ценообразования являются: метод полных издержек, стандартных издержек, прямых издержек, точки безубыточности

Далее необходимо ответить на вопрос «

Содержание Информаци-онные листы

Рабочие листы (варианты решения)

ПП3 : Из чего складывается цена хлеба http://pikabu

ПП 5: Затратные методы ценообразования

ИЛ1: Затратный метод ценообразования «общие издержки плюс прибыль» или «метод полных издержек»

Главное достоинство метода полных издержек заключается в его простоте

Основные элементы цены

Необходимо рассчитать критическую точку при заданных параметрах, приведенных в таблице, для одного магазина

РЛ 1: Исходные данные для расчета цены ученического стола

Прочие расходы 6 8,73 -8,73

Прочие расходы 280,3

Оплата труда с отчислениями 80 90 70 3

Постоянные расходы на единицу продукции

Показатели Значение

Необходимо рассчитать критическую цену реализации при заданных параметрах, приведенных в таблице

РЛВО3: Формирование цены по методу прямых издержек (в руб

Показатели Значение

Косвенные (накладные) расходы 2,249 11

Основные элементы цены

Библиографический список 1

Затратные методы ценообразования

© ООО «Знанио»

С вами с 2009 года.

![]()