Поделиться

Завдання для самостійної работи з МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации»

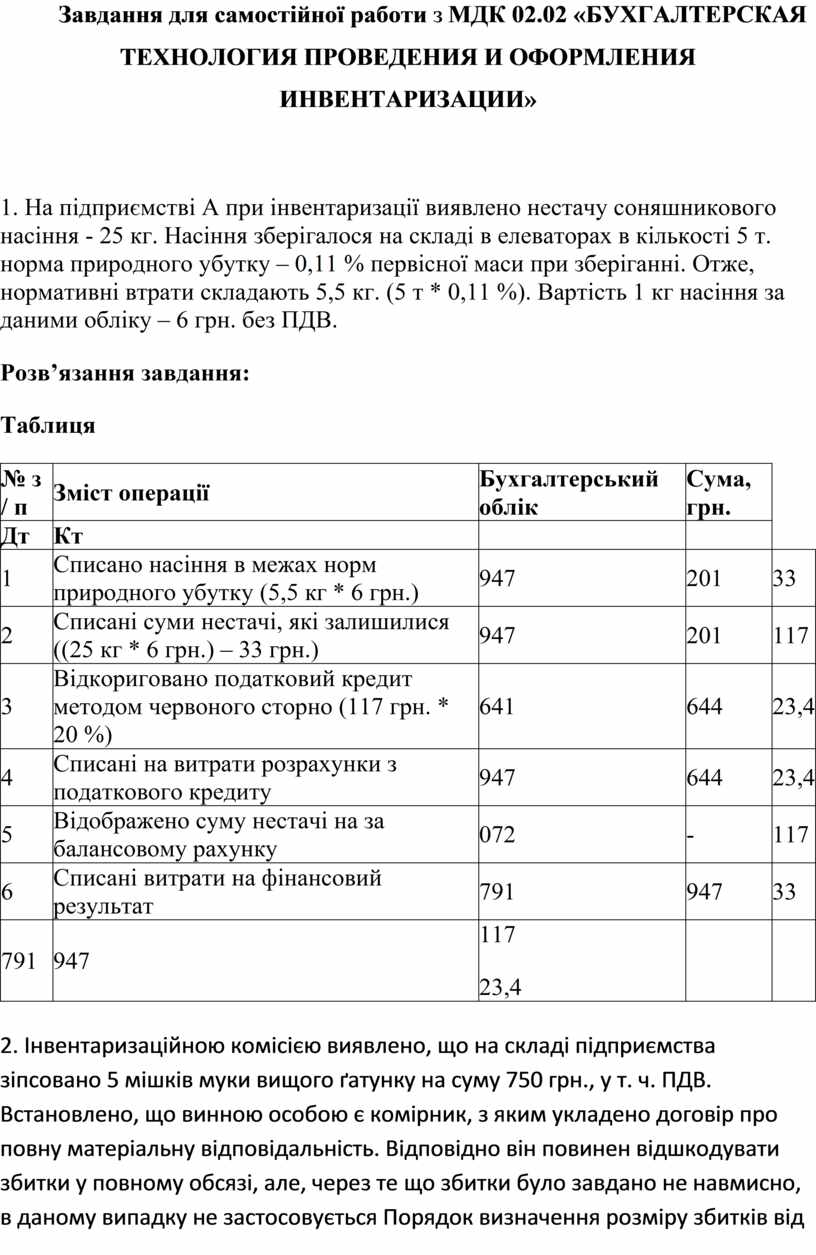

1. На підприємстві А при інвентаризації виявлено нестачу соняшникового насіння - 25 кг. Насіння зберігалося на складі в елеваторах в кількості 5 т. норма природного убутку – 0,11 % первісної маси при зберіганні. Отже, нормативні втрати складають 5,5 кг. (5 т * 0,11 %). Вартість 1 кг насіння за даними обліку – 6 грн. без ПДВ.

Розв’язання завдання:

Таблиця

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Списано насіння в межах норм природного убутку (5,5 кг * 6 грн.) |

947 |

201 |

33 |

|

2 |

Списані суми нестачі, які залишилися ((25 кг * 6 грн.) – 33 грн.) |

947 |

201 |

117 |

|

3 |

Відкориговано податковий кредит методом червоного сторно (117 грн. * 20 %) |

641 |

644 |

23,4 |

|

4 |

Списані на витрати розрахунки з податкового кредиту |

947 |

644 |

23,4 |

|

5 |

Відображено суму нестачі на за балансовому рахунку |

072 |

- |

117 |

|

6 |

Списані витрати на фінансовий результат |

791 |

947 |

33 |

|

791 |

947 |

117 23,4 |

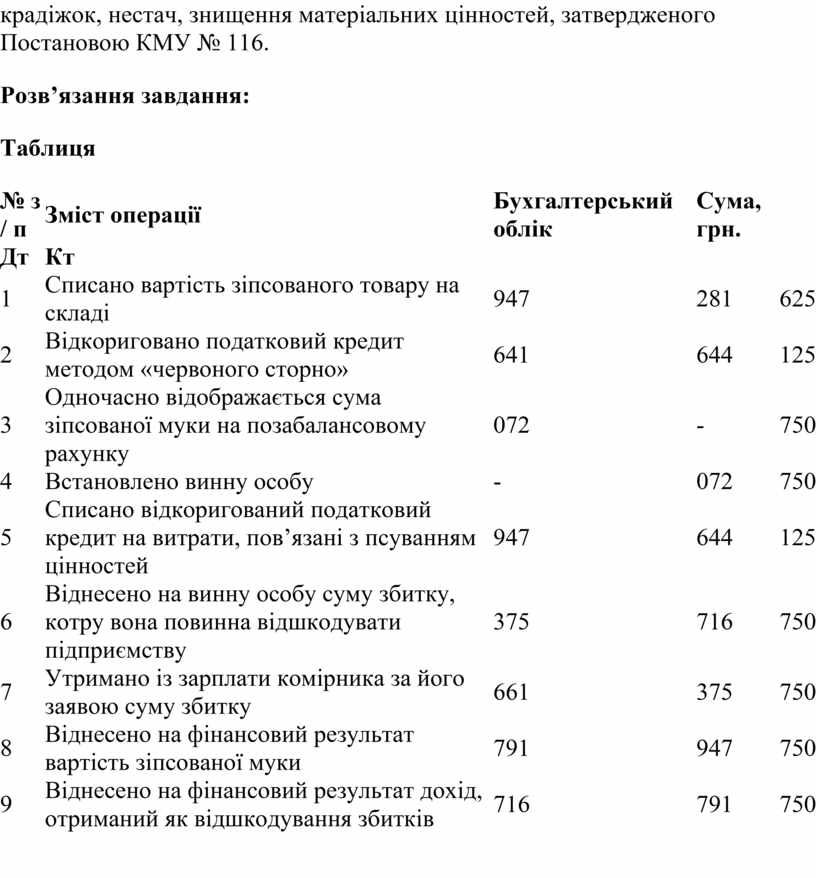

2. Інвентаризаційною комісією виявлено, що на складі підприємства зіпсовано 5 мішків муки вищого ґатунку на суму 750 грн., у т. ч. ПДВ. Встановлено, що винною особою є комірник, з яким укладено договір про повну матеріальну відповідальність. Відповідно він повинен відшкодувати збитки у повному обсязі, але, через те що збитки було завдано не навмисно, в даному випадку не застосовується Порядок визначення розміру збитків від крадіжок, нестач, знищення матеріальних цінностей, затвердженого Постановою КМУ № 116.

Розв’язання завдання:

Таблиця

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Списано вартість зіпсованого товару на складі |

947 |

281 |

625 |

|

2 |

Відкориговано податковий кредит методом «червоного сторно» |

641 |

644 |

125 |

|

3 |

Одночасно відображається сума зіпсованої муки на позабалансовому рахунку |

072 |

- |

750 |

|

4 |

Встановлено винну особу |

- |

072 |

750 |

|

5 |

Списано відкоригований податковий кредит на витрати, пов’язані з псуванням цінностей |

947 |

644 |

125 |

|

6 |

Віднесено на винну особу суму збитку, котру вона повинна відшкодувати підприємству |

375 |

716 |

750 |

|

7 |

Утримано із зарплати комірника за його заявою суму збитку |

661 |

375 |

750 |

|

8 |

Віднесено на фінансовий результат вартість зіпсованої муки |

791 |

947 |

750 |

|

9 |

Віднесено на фінансовий результат дохід, отриманий як відшкодування збитків |

716 |

791 |

750 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.