Поделиться

Зміни у балансі, зумовлені господарськими операціями

Бухгалтерський баланс, як відомо, відображає в узагальненому грошовому вимірюванні стан активів підприємства та його капіталу, забезпечень та зобов’ язань на певну дату. Проте, в процесі господарської діяльності відбувається безперервний рух активів, зміна їх складу, розміщення та зміни у капіталі, забезпеченнях та зобов’язаннях.

Майно та його джерела під впливом господарських операцій збільшуються або зменшуються, внаслідок чого змінюються і окремі статті балансу. В окремих випадках ці зміни зумовлюють появу залишків по одних статтях балансу та зникнення по інших.

Всі можливі варіанти змін у балансі узагальнюються наступним чином.

1. Кожна господарська операція вносить зміни не менше, ніж у дві статті балансу.

Це зумовлено особливостями кругообігу засобів, у процесі якого відбуваються зміни або в складі майна підприємства, або в складі його джерел, або одночасно і в складі майна і в складі його джерел формування.

2. Всі господарські операції за характером змін, які вони викликають у складі засобів та джерел їх формування (тобто в активі і пасиві балансу), поділяються на чотири типи.

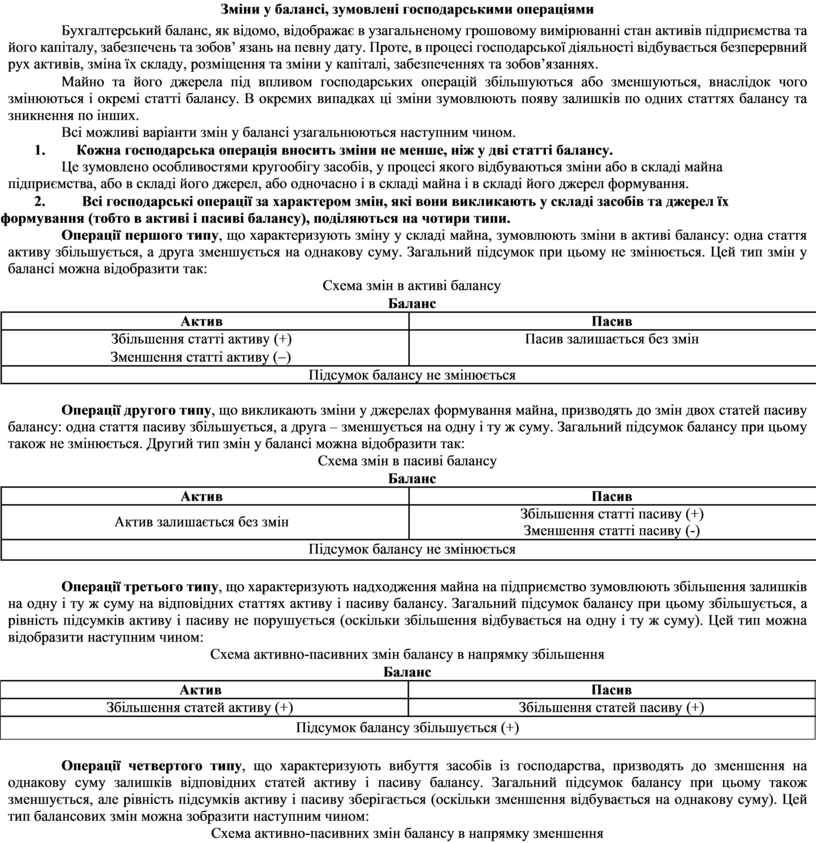

Операції першого типу, що характеризують зміну у складі майна, зумовлюють зміни в активі балансу: одна стаття активу збільшується, а друга зменшується на однакову суму. Загальний підсумок при цьому не змінюється. Цей тип змін у балансі можна відобразити так:

|

|

Схема змін в активі балансу |

|

|

|

Баланс |

|

|

Актив |

|

Пасив |

|

Збільшення статті активу (+) |

|

Пасив залишається без змін |

|

Зменшення статті активу (-) |

|

|

|

|

Підсумок балансу не змінюється |

|

Операції другого типу, що викликають зміни у джерелах формування майна, призводять до змін двох статей пасиву балансу: одна стаття пасиву збільшується, а друга – зменшується на одну і ту ж суму. Загальний підсумок балансу при цьому також не змінюється. Другий тип змін у балансі можна відобразити так:

Схема змін в пасиві балансу

|

|

Баланс |

|

|

|

Актив |

|

Пасив |

|

|

Актив залишається без змін |

|

Збільшення статті пасиву (+) |

|

|

|

Зменшення статті пасиву (-) |

|

|

|

|

|

|

|

|

|

Підсумок балансу не змінюється |

|

|

|

|

|

|

|

Операції третього типу, що характеризують надходження майна на підприємство зумовлюють збільшення залишків на одну і ту ж суму на відповідних статтях активу і пасиву балансу. Загальний підсумок балансу при цьому збільшується, а рівність підсумків активу і пасиву не порушується (оскільки збільшення відбувається на одну і ту ж суму). Цей тип можна відобразити наступним чином:

Схема активно-пасивних змін балансу в напрямку збільшення

|

|

Баланс |

|

|

Актив |

|

Пасив |

|

Збільшення статей активу (+) |

|

Збільшення статей пасиву (+) |

![]()

![]()

Підсумок балансу збільшується (+)

![]()

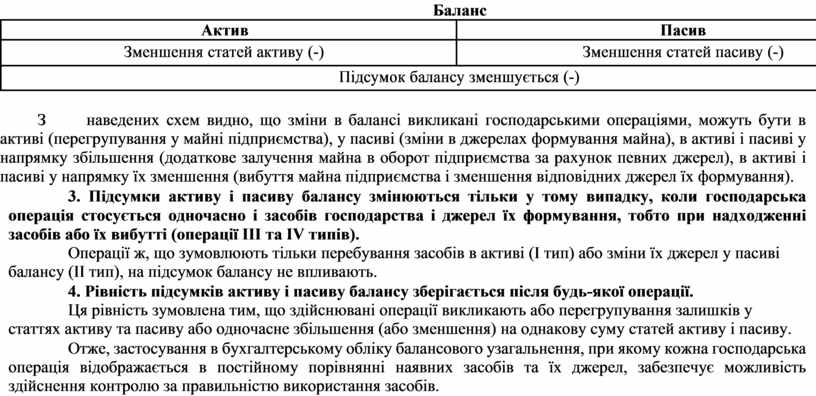

Операції четвертого типу, що характеризують вибуття засобів із господарства, призводять до зменшення на однакову суму залишків відповідних статей активу і пасиву балансу. Загальний підсумок балансу при цьому також зменшується, але рівність підсумків активу і пасиву зберігається (оскільки зменшення відбувається на однакову суму). Цей тип балансових змін можна зобразити наступним чином:

Схема активно-пасивних змін балансу в напрямку зменшення

|

|

Баланс |

|

|

Актив |

|

Пасив |

|

Зменшення статей активу (-) |

|

Зменшення статей пасиву (-) |

|

|

|

|

|

|

Підсумок балансу зменшується (-) |

|

|

|

|

|

З наведених схем видно, що зміни в балансі викликані господарськими операціями, можуть бути в активі (перегрупування у майні підприємства), у пасиві (зміни в джерелах формування майна), в активі і пасиві у напрямку збільшення (додаткове залучення майна в оборот підприємства за рахунок певних джерел), в активі і пасиві у напрямку їх зменшення (вибуття майна підприємства і зменшення відповідних джерел їх формування).

3. Підсумки активу і пасиву балансу змінюються тільки у тому випадку, коли господарська операція стосується одночасно і засобів господарства і джерел їх формування, тобто при надходженні засобів або їх вибутті (операції III та IV типів).

Операції ж, що зумовлюють тільки перебування засобів в активі (I тип) або зміни їх джерел у пасиві балансу (II тип), на підсумок балансу не впливають.

4. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції.

Ця рівність зумовлена тим, що здійснювані операції викликають або перегрупування залишків у статтях активу та пасиву або одночасне збільшення (або зменшення) на однакову суму статей активу і пасиву.

Отже, застосування в бухгалтерському обліку балансового узагальнення, при якому кожна господарська операція відображається в постійному порівнянні наявних засобів та їх джерел, забезпечує можливість здійснення контролю за правильністю використання засобів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.