Поделиться

Зміст та значення бухгалтерського балансу.

Значення балансу:

1) це основа бухгалтерської звітності про результати господарської та фінансової діяльності підприємства за певний період;

2) основне джерело інформації про майновий і фінансовий стани суб’єктів господарювання;

3) інформаційна база для податкових органів, кредитних установ і органів державного управління майном;

4) інформаційне забезпечення для фінансового планування підприємства, контролю грошових потоків відповідно до отриманого прибутку.

Зміст бухгалтерського балансу складають такі його характеристики:

• повнота охоплення сукупності всіх господарських процесів підприємства;

• здійснення економічно обґрунтованого групування господарських процесів;

19

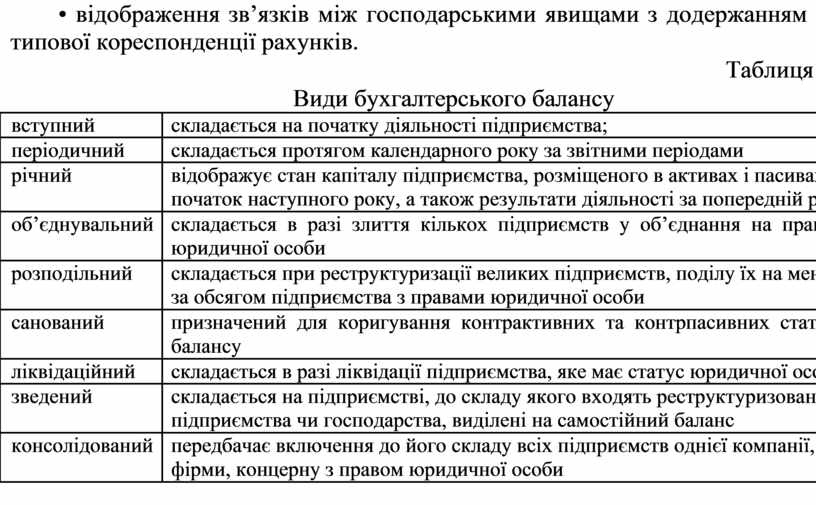

• відображення зв’язків між господарськими явищами з додержанням типової кореспонденції рахунків.

|

|

Таблиця 2.4 |

|

|

Види бухгалтерського балансу |

|

вступний |

складається на початку діяльності підприємства; |

|

періодичний |

складається протягом календарного року за звітними періодами |

|

річний |

відображує стан капіталу підприємства, розміщеного в активах і пасивах на |

|

|

початок наступного року, а також результати діяльності за попередній рік; |

|

об’єднувальний |

складається в разі злиття кількох підприємств у об’єднання на правах |

|

|

юридичної особи |

|

розподільний |

складається при реструктуризації великих підприємств, поділу їх на менші |

|

|

за обсягом підприємства з правами юридичної особи |

|

санований |

призначений для коригування контрактивних та контрпасивних статей |

|

|

балансу |

|

ліквідаційний |

складається в разі ліквідації підприємства, яке має статус юридичної особи; |

|

зведений |

складається на підприємстві, до складу якого входять реструктуризовані |

|

|

підприємства чи господарства, виділені на самостійний баланс |

|

консолідований |

передбачає включення до його складу всіх підприємств однієї компанії, |

|

|

фірми, концерну з правом юридичної особи |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.