Методические рекомендации по выполнению курсовой работы для студентов специальностей среднего профессионального образования 35.02.02 Технология лесозаготовок, 35.02.03 Технология деревообработки, 35.02.04 Технология комплексной переработки древесины

Департамент образования Вологодской области

БПОУ ВО «Череповецкий лесомеханический техникум»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению курсовой работы

для студентов специальностей СПО

35.02.02 Технология лесозаготовок,

35.02.03 Технология деревообработки,

35.02.04 Технология комплексной переработки древесины

Череповец, 2020

Составитель: Федяева А.В.

Методические рекомендации по выполнению курсовой работы для студентов специальностей среднего профессионального образования 35.02.02 Технология лесозаготовок, 35.02.03 Технология деревообработки, 35.02.04 Технология комплексной переработки древесины / Составитель: Федяева А.В. БПОУ ВО «Череповецкий лесомеханический техникум». – Череповец, 2020. – 70 с.

Настоящие методические указания определяют объем, содержание, порядок выполнения курсовой работы и требования к оформлению пояснительной записки для специальностей СПО 35.02.02 Технология лесозаготовок, 35.02.03 Технология деревообработки, 35.02.04 Технология комплексной переработки древесины.

Разработаны на основании требований Федерального Закона РФ от 29.12.2012 № 273-ФЗ «Об образовании в РФ», Приказа Минобрнауки России «Порядок организации и осуществления образовательной деятельности по образовательным программам среднего профессионального образования» от 14.06.2013 № 464.

Рекомендации рассмотрены на заседании методической комиссии и рекомендованы к применению при подготовке студентов к выполнению курсовой работы.

Председатель

__________________________________/____________________

Протокол № __ от «___» ________ 20__ года.

Согласованы и утверждены за заседании научно-методического совета техникума.

Председатель НМС _______________/ ____________________________ /

Протокол № __ от «___» ________________20___ г.

© Федяева А.В., 2020

© БПОУ ВО «Череповецкий лесомеханический техникум», 2020

ОГЛАВЛЕНИЕ

|

ВВЕДЕНИЕ |

5 |

|

1 ОБЩИЕ ПОЛОЖЕНИЯ |

6 |

|

1.1 Цели и задачи курсовой работы |

6 |

|

1.2 Тематика курсовой работы |

7 |

|

1.3 Организация и порядок курсовой работы |

7 |

|

1.4 Этапы выполнения курсовой работы |

|

|

2 СТРУКТУРА И СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ |

8 |

|

2.1 Структура курсовой работы |

8 |

|

2.2 Защита курсовой работы |

9 |

|

2.3 Критерии оценки курсовой работы |

10 |

|

2.4 Структура и содержание курсовой работы |

12 |

|

2.4.1 Титульный лист |

12 |

|

2.4.2 Содержание |

12 |

|

2.4.3 Введение |

12 |

|

2.4.4 Основная часть |

13 |

|

2.4.5 Заключение |

48 |

|

2.4.6 Список используемых источников |

49 |

|

2.4.7 Приложения |

49 |

|

3 ОТЗЫВ НА КУРСОВУЮ РАБОТУ |

49 |

|

4 ЗАЩИТА КУРСОВОЙ РАБОТЫ |

50 |

|

5 ПОДГОТОВКА ПРЕЗЕНТАЦИИ |

51 |

|

6 СПИСОК ЛИТЕРАТУРЫ |

53 |

|

СЛОВАРЬ ОСНОВНЫХ ПОНЯТИЙ И ТЕРМИНОВ |

57 |

|

ПРИЛОЖЕНИЯ |

60 |

|

ПРИЛОЖЕНИЕ А – Макет титульного листа |

|

|

ПРИЛОЖЕНИЕ Б – Задание на курсовую работу |

|

|

ПРИЛОЖЕНИЕ В – Отзыв на курсовую работу |

|

|

ПРИЛОЖЕНИЕ Г – Примерное содержание |

|

|

ПРИЛОЖЕНИЕ Д – Тематика курсовых работ |

|

ВВЕДЕНИЕ

Курсовая работа является одним из основных видов учебных занятий и формой контроля учебной работы студентов.

Курсовая работа выполняется студентами на заключительном этапе изучения междисциплинарного курса (для специальности 35.02.02 Технология лесозаготовок – МДК.03.02 Анализ производственно-хозяйственной деятельности структурного подразделения, для специальности 35.02.03 Технология деревообработки – МДК.02.02. Анализ производственно-хозяйственной деятельности, для специальности 35.02.04 Технология комплексной переработки древесины – МДК.02.02. Анализ производственно-хозяйственной деятельности), в ходе которого осуществляется обучение применению полученных знаний и умений при решении комплексных задач, связанных со сферой профессиональной деятельности будущих специалистов.

Выполнение и защита курсовой работы является допуском к дифференцированному зачету по междисциплинарному комплексу.

Обязательное требование – соответствие тематики курсовых работ содержанию и программе дисциплины.

1 ОБЩИЕ ПОЛОЖЕНИЯ

1.1 Цели и задачи курсовой работы

Выполнение курсовой работы осуществляется на заключительном этапе изучения междисциплинарного курса (для специальности 35.02.02 Технология лесозаготовок – МДК.03.02 Анализ производственно-хозяйственной деятельности структурного подразделения, для специальности 35.02.03 Технология деревообработки – МДК.02.02. Анализ производственно-хозяйственной деятельности, для специальности 35.02.04 Технология комплексной переработки древесины – МДК.02.02. Анализ производственно-хозяйственной деятельности),, предусмотренной учебным планом в соответствии с требованиями ФГОС СПО, в ходе которого осуществляется обучение применению полученных знаний и умений при экономическом обосновании технологического процесса деревоперерабатывающих предприятий.

Целью выполнения курсовой работы является формирование навыков самостоятельной работы студента и овладение профессиональными компетенциями.

В результате выполнения курсовой работы студент должен решить следующие задачи:

- изучение и анализ научной, учебно-методической литературы и периодики по проблеме исследования;

- углубления теоретических знаний в соответствии с заданной темой;

- систематизация и закрепление полученных знаний и умений;

- углублённое изучение и представление рассматриваемой темы, проблематики, раскрыв собственную критическую оценку;

- определение цели, задач курсовой работы;

- проведение анализа выбранной проблемы и расчета экономических показателей;

- обобщение результатов проведённых исследований;

- получение навыков оформления письменных работ в соответствии с установленными требованиями;

- получение навыков представления результатов работы в виде доклада.

В процессе выполнения курсовой работы студент должен показать умение работать с необходимыми материалами, специальной и справочной литературой, правильного оформления научной работы.

Методические рекомендации содержат ряд требований, направленных на повышение качества самостоятельного выполнения студентом курсовой работы, предусмотренной учебным планами специальностей СПО 35.02.02 Технология лесозаготовок, 35.02.03 Технология деревообработки, 35.02.04 Технология комплексной переработки древесины.

1.2 Тематика курсовой работы

Тема курсовой работы выдается руководителем или выбирается студентом и согласуется с руководителем. Выбранная тема закрепляется приказом директора БПОУ ВО «Череповецкого лесомеханический техникум».

1.3 Организация и порядок курсовой работы

Руководитель выдает задание на выполнение КР, рекомендует литературу, консультирует студента в процессе написания работы, проверяет выполнение отдельных этапов работы.

На руководство КР на каждого обучающего предусмотрены часы согласно учебного плана. Это время отводится на консультирование, проверку работы и написание отзыва. Руководитель решает вопрос о готовности КР к защите или о ее доработке.

Студенты, не представившие КР в установленные сроки считаются не выполнившими учебный план и не допускаются к дифференцированному зачету по дисциплине.

2 СТРУКТУРА И СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ

2.1 Структура курсовой работы

В курсовой работе необходимо придерживаться следующей структуры оформления:

1. Титульный лист (Приложение А)

2. Задание на курсовую работу (Приложение Б);

3. Отзыв на курсовую работу (Приложение В);

4. Содержание;

5. Введение;

6. Теоретическая часть работы.

7. Практическая часть работы.

8. Заключение;

9. Список используемой литературы;

10. Приложения (если они имеются).

Задание на КР оформляется на соответствующем бланке. Номер страницы на задании не проставляется, но задание является второй страницей работы.

В качестве приложений могут быть представлены расчетные таблицы проекта.

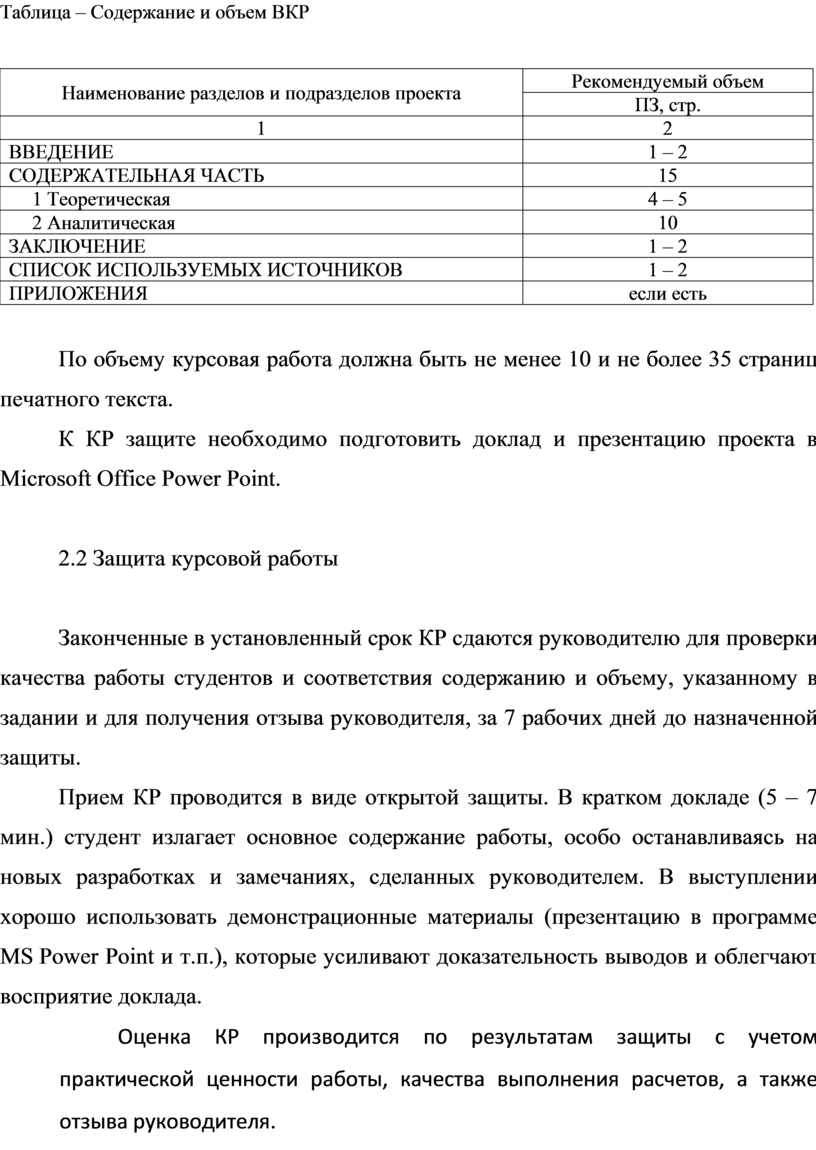

Таблица – Содержание и объем ВКР

|

Наименование разделов и подразделов проекта |

Рекомендуемый объем |

|

ПЗ, стр. |

|

|

1 |

2 |

|

ВВЕДЕНИЕ |

1 – 2 |

|

Содержательная часть |

15 |

|

1 Теоретическая |

4 – 5 |

|

2 Аналитическая |

10 |

|

ЗАКЛЮЧЕНИЕ |

1 – 2 |

|

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ |

1 – 2 |

|

ПРИЛОЖЕНИЯ |

если есть |

По объему курсовая работа должна быть не менее 10 и не более 35 страниц печатного текста.

К КР защите необходимо подготовить доклад и презентацию проекта в Microsoft Office Power Point.

2.2 Защита курсовой работы

Законченные в установленный срок КР сдаются руководителю для проверки качества работы студентов и соответствия содержанию и объему, указанному в задании и для получения отзыва руководителя, за 7 рабочих дней до назначенной защиты.

Прием КР проводится в виде открытой защиты. В кратком докладе (5 – 7 мин.) студент излагает основное содержание работы, особо останавливаясь на новых разработках и замечаниях, сделанных руководителем. В выступлении хорошо использовать демонстрационные материалы (презентацию в программе MS Power Point и т.п.), которые усиливают доказательность выводов и облегчают восприятие доклада.

Оценка КР производится по результатам защиты с учетом практической ценности работы, качества выполнения расчетов, а также отзыва руководителя.

Положительная оценка по дисциплине выставляется только при условии успешной защиты КР.

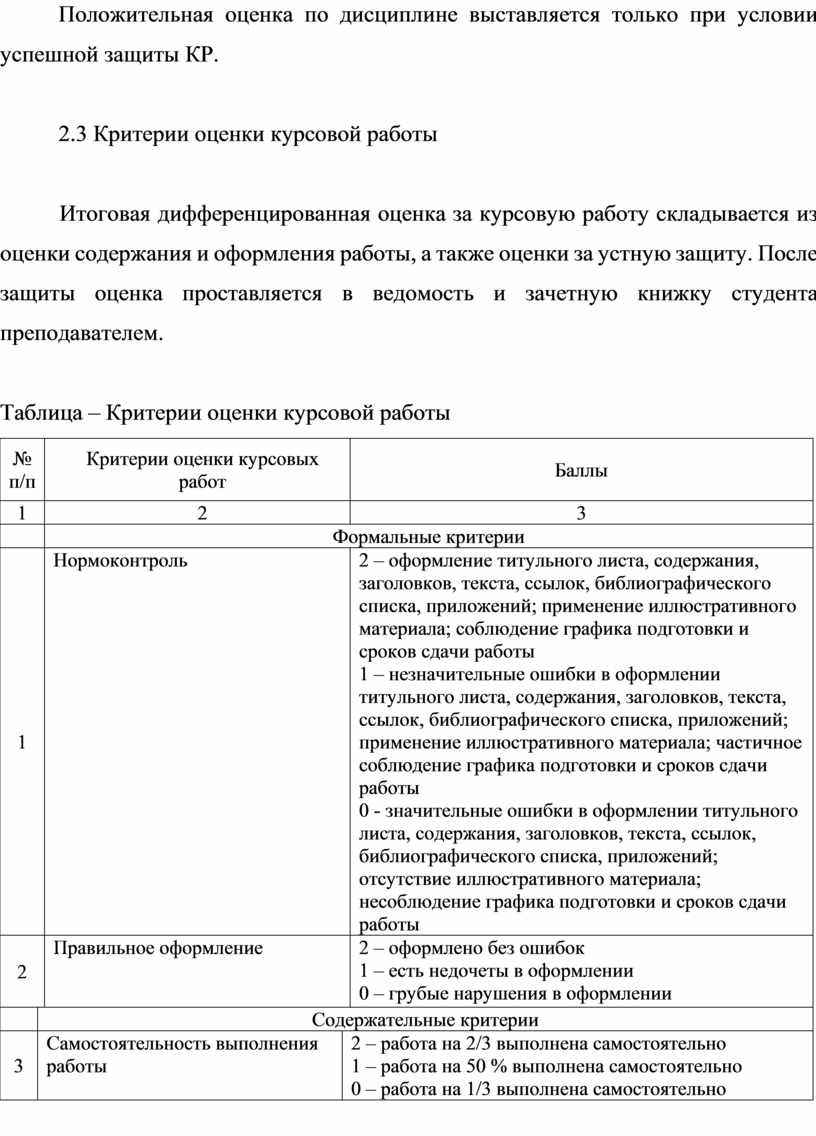

2.3 Критерии оценки курсовой работы

Итоговая дифференцированная оценка за курсовую работу складывается из оценки содержания и оформления работы, а также оценки за устную защиту. После защиты оценка проставляется в ведомость и зачетную книжку студента преподавателем.

Таблица – Критерии оценки курсовой работы

|

№ п/п |

Критерии оценки курсовых работ |

Баллы |

||

|

1 |

2 |

3 |

||

|

|

Формальные критерии |

|||

|

1 |

Нормоконтроль |

2 – оформление титульного листа, содержания, заголовков, текста, ссылок, библиографического списка, приложений; применение иллюстративного материала; соблюдение графика подготовки и сроков сдачи работы 1 – незначительные ошибки в оформлении титульного листа, содержания, заголовков, текста, ссылок, библиографического списка, приложений; применение иллюстративного материала; частичное соблюдение графика подготовки и сроков сдачи работы 0 - значительные ошибки в оформлении титульного листа, содержания, заголовков, текста, ссылок, библиографического списка, приложений; отсутствие иллюстративного материала; несоблюдение графика подготовки и сроков сдачи работы |

||

|

2 |

Правильное оформление

|

2 – оформлено без ошибок 1 – есть недочеты в оформлении 0 – грубые нарушения в оформлении |

||

|

|

Содержательные критерии |

|||

|

3 |

Самостоятельность выполнения работы |

2 – работа на 2/3 выполнена самостоятельно 1 – работа на 50 % выполнена самостоятельно 0 – работа на 1/3 выполнена самостоятельно |

||

Продолжение таблицы

|

4 |

Соответствие содержания курсовой работы, заявленной теме

|

2 – полностью соответствует 1 – есть отклонения от заявленной темы, лишняя информация 0 – содержание не соответствует заявленной теме |

|

5 |

Четкое определение цели, задач и актуальности курсовой работы

|

2 – определение дано четкое и точное 1 – неточное определение 0 – цель и задачи работы не определены |

|

6 |

Умение анализировать данные и делать убедительные выводы |

2 – в работе использованы различные виды анализа, наличие выводов и размышлений 1 – мало аналитической информации, выводы не полные 0 – отсутствие выводов и аналитики в дипломной работе |

|

|

Защита работы |

|

|

7 |

Качество доклада |

2 – логичность и краткость изложения, оперирование профессиональной терминологией 1 – логичность изложения, оперирование профессиональной терминологией 0 – пространное и нелогичное изложение материала, профессиональная терминология не используется |

|

8 |

Качество презентации |

2 – тема работы раскрыта, нет лишней информации 1 – тема работы раскрыта, но в презентации имеется лишняя информация 0 – презентация перегружена информацией или наоборот не раскрывает сущности работы |

|

9 |

Свободное владение материалом работы, показанное в ходе ответов на вопросы |

2 – студент свободно владеет материалом 1 – неуверенно отвечает на вопросы 0 – студент не может ответить на вопросы |

|

10 |

Обоснование практической значимости работы |

2 – работа практически обоснована 1 – в работе имеется обоснование практической значимости 0 – обоснования нет |

|

11 |

Грамотная и логичная подача материала |

2 – грамотная речь, логичная подача материала 1 – есть незначительные грамматические ошибки, не соблюдается логика в выступлении 0 – при защите работы студент допускал грубые грамматические и речевые ошибки |

Курсовая работа оценивается по следующей шкале:

|

Количество баллов |

Процент выполнения |

Оценка |

|

19 – 22 |

более 90 % |

Отлично |

|

14 – 18 |

80 – 90 % |

Хорошо |

|

9 – 13 |

60 – 79 % |

Удовлетворительно |

|

менее 9 |

менее 60 % |

Неудовлетворительно |

По итогам защиты за курсовую работу выставляется оценка на титульный лист работы, в ведомость и зачетную книжку студента. Студент, не представивший курсовую работу или получивший неудовлетворительную оценку на защите, не допускается к дифференцированному зачету.

2.4 Структура и содержание пояснительной записки

2.4.1 Титульный лист

На титульном листе представлена информация, которая позволяет идентифицировать вид работы и ее автора. Состав приводимой информации указан в Приложении А.

2.4.2 Содержание

В содержании должны быть

представлены названия всех разделов,

подразделов и т.д., которые имеются в работе, а также номер страницы, на

которой помещена структурная единица текста.

Содержание включается в общее количество листов и является четвертой страницей КР. Примерное содержание указано в Приложении Г.

2.4.3 Введение

Введение обязательно должно быть связано с темой КР и должно содержать:

- обоснование актуальности темы,

- цели и задачи работы,

- определение предмета и объекта работы,

- анализ литературы по теме.

Материал следует излагать применительно к теме разрабатываемой работы.

Формулировку задач необходимо делать как можно более тщательно, поскольку описание их решения должно составить содержание глав курсовой работы.

Обязательным элементом введения является формулировка объекта и предмета исследования.

Объект – это процесс или явление, порождающие проблемную ситуацию и избранные для изучения.

Предмет – это то, что находится в границах объекта.

Объект и предмет исследования как категории научного процесса соотносятся между собой как общее и частное. В объекте выделяется та его часть, которая служит предметом исследования. Именно на него и направлено основное внимание работы, именно предмет исследования определяет тему, которая обозначается на титульном листе как её заглавие.

Во введении необходимо также указать методы исследования, которые служат инструментом в добывании фактического материала, являясь необходимым условием достижения поставленной в работе в цели.

Характеристика структуры работы представляет собой краткое содержание разделов и подразделов теоретической части и краткую характеристику практической части. Можно также указать объем работы в страницах без приложений, количество используемых в работе источников литературы.

2.4.4 Основная часть

Состоит, как правило, из двух или трех глав, содержание которых зависит и от учебной дисциплины, и от темы. Здесь подробно рассматриваются методика и техника исследования, обобщаются результаты.

Все материалы, не являющиеся насущно важными для понимания решения научной задачи, выносятся в приложения. Содержание глав основной части должно точно соответствовать теме курсовой работы и полностью её раскрывать. Здесь студент показывает своё умение сжато, логично и аргументированно излагать материал, оформление которого должно соответствовать требованиям, предъявляемым к работам.

В первой части курсовой работы содержатся теоретические основы разрабатываемой темы. Прописываются основные понятия и определения, а также формулы, используемые для расчетов.

В аналитической части необходимо провести анализ производственных показателей предприятия.

Общая характеристика предприятия

В этом разделе дается краткая характеристика исследуемого предприятия (подразделения).

Анализ основных производственных фондов

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса главного фактора повышения эффективности производства. Объекты основных фондов составляют основу любого производства, в процессе которого создается продукция. Основная цель анализа основных фондов – определение путей повышения эффективности их использования.

Задачами анализа состояния и эффективности использования основных фондов является:

- установление обеспеченности предприятия основными фондами;

- изучение движения и технического состояния основных фондов;

- изучение эффективности использования основных фондов.

Основные производственные фонды (ОПФ) – это та часть производственных систем, которая участвует в процессе производства длительное время, сохраняя при этом свою материальную форму, а стоимость ее переносится на стоимость изготавливаемой продукции по частям, т.е. по мере ее использования. Стоимость ОПФ отражается по строке «Основные средства» в балансе, но там же еще отражается и непроизводственные фонды (жилые дома, детские сады, спортивные объекты, объекты культурно-бытового обслуживания работников предприятия), которые необходимо вычесть. Наибольшее распространение в практике анализа ПХД получил анализ ОПФ по следующим пяти направлениям.

1. Анализ движения и изменения технического состояния основных производственных фондов.

2. Анализ эффективности использования ОПФ.

3. Анализ технико-организационного уровня развития предприятия.

4. Анализ использования машин и оборудования.

5. Установление резервов увеличения выпуска продукции.

Анализ обеспеченности предприятия основными фондами (см. таблицу 1)

Таблица 1 – Анализ обеспеченности основными фондами

|

№ |

Группа основных средств |

План |

Факт |

Изменение |

||

|

Тыс. руб. |

Уд. вес |

Тыс. руб. |

Уд. вес |

Тыс. руб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Здания и сооружения |

|

|

|

|

|

|

2 |

Машины и оборудование |

|

|

|

|

|

|

3 |

Средства транспортные |

|

|

|

|

|

|

4 |

Инвентарь

производственный |

|

|

|

|

|

|

5 |

Прочие основные средства |

|

|

|

|

|

|

|

Всего: |

|

|

|

|

|

|

|

Активная часть |

|

|

|

|

|

|

|

Пассивная часть |

|

|

|

|

|

Далее определяем структуру основных фондов по формуле:

|

|

(1) |

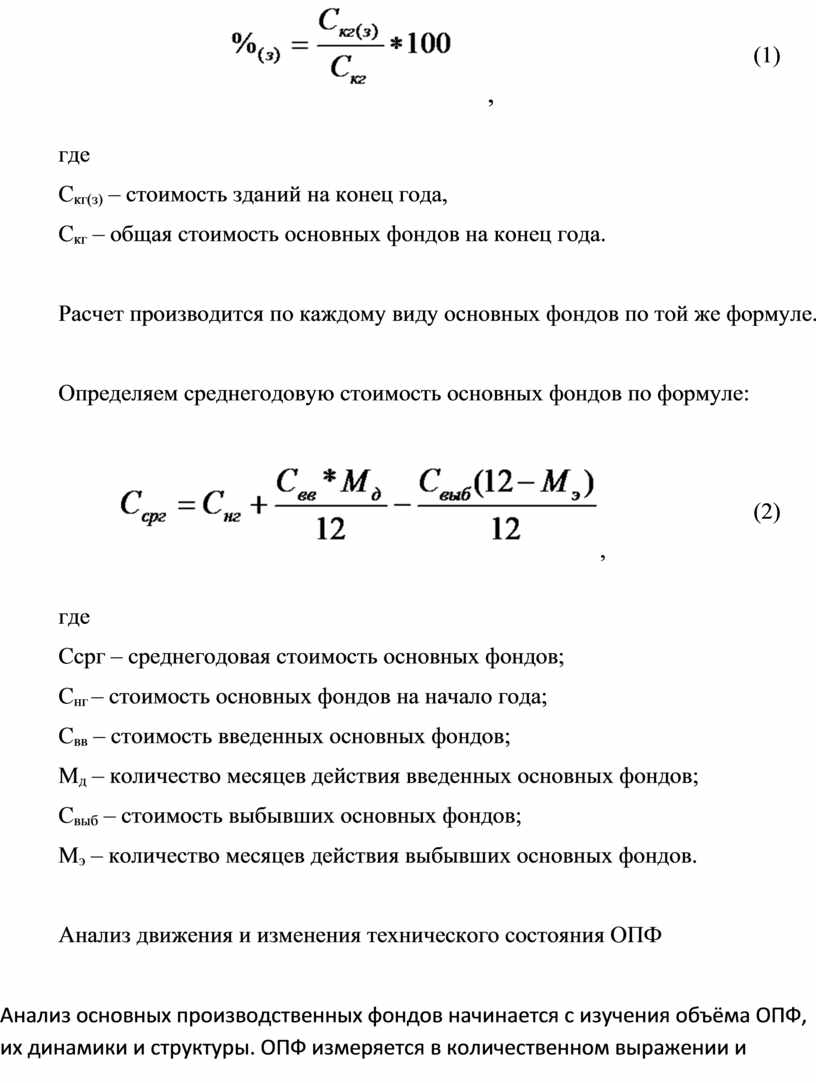

где

Скг(з) – стоимость зданий на конец года,

Скг – общая стоимость основных фондов на конец года.

Расчет производится по каждому виду основных фондов по той же формуле.

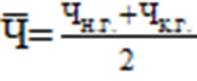

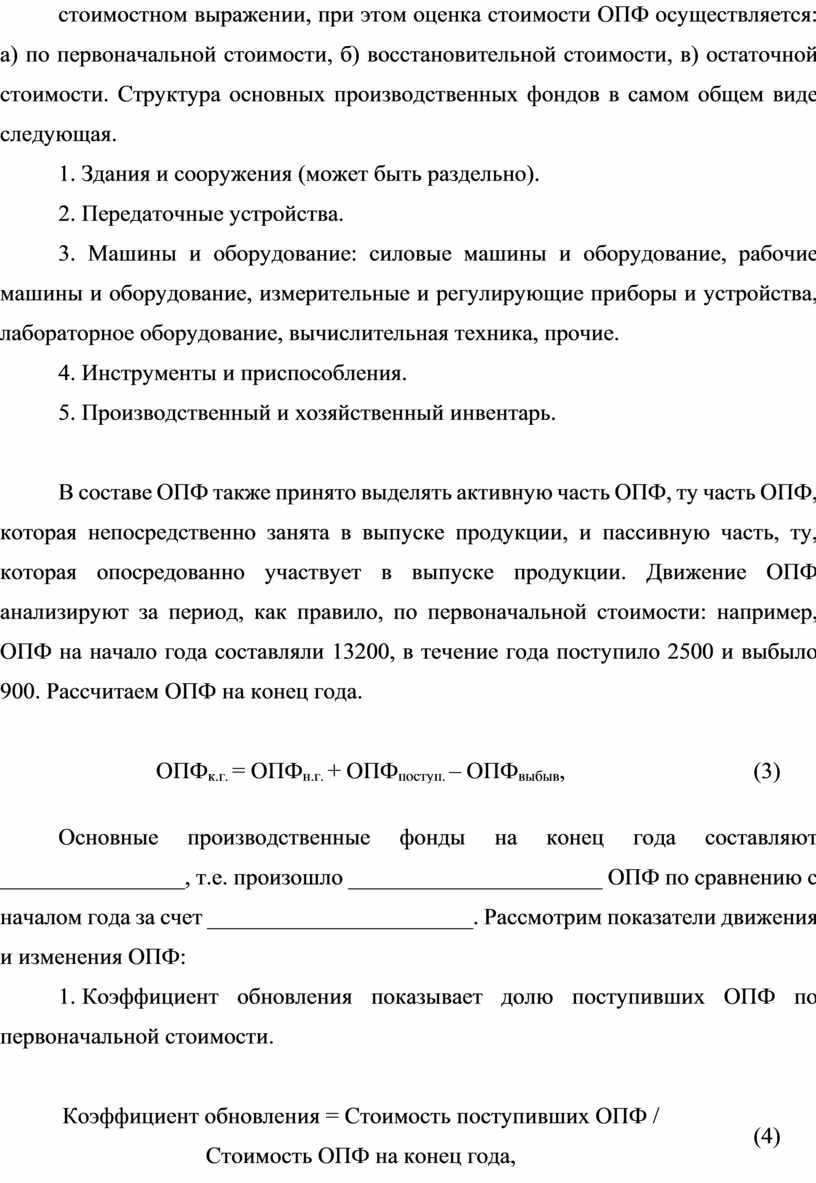

Определяем среднегодовую стоимость основных фондов по формуле:

|

|

(2) |

где

Ссрг – среднегодовая стоимость основных фондов;

Снг – стоимость основных фондов на начало года;

Свв – стоимость введенных основных фондов;

Мд – количество месяцев действия введенных основных фондов;

Свыб – стоимость выбывших основных фондов;

Мэ – количество месяцев действия выбывших основных фондов.

Анализ движения и изменения технического состояния ОПФ

Анализ основных производственных фондов начинается с изучения объёма ОПФ, их динамики и структуры. ОПФ измеряется в количественном выражении и стоимостном выражении, при этом оценка стоимости ОПФ осуществляется: а) по первоначальной стоимости, б) восстановительной стоимости, в) остаточной стоимости. Структура основных производственных фондов в самом общем виде следующая.

1. Здания и сооружения (может быть раздельно).

2. Передаточные устройства.

3. Машины и оборудование: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, прочие.

4. Инструменты и приспособления.

5. Производственный и хозяйственный инвентарь.

В составе ОПФ также принято выделять активную часть ОПФ, ту часть ОПФ, которая непосредственно занята в выпуске продукции, и пассивную часть, ту, которая опосредованно участвует в выпуске продукции. Движение ОПФ анализируют за период, как правило, по первоначальной стоимости: например, ОПФ на начало года составляли 13200, в течение года поступило 2500 и выбыло 900. Рассчитаем ОПФ на конец года.

|

ОПФк.г. = ОПФн.г. + ОПФпоступ. – ОПФвыбыв, |

(3) |

Основные производственные фонды на конец года составляют ________________, т.е. произошло ______________________ ОПФ по сравнению с началом года за счет _______________________. Рассмотрим показатели движения и изменения ОПФ:

1. Коэффициент обновления показывает долю поступивших ОПФ по первоначальной стоимости.

|

Коэффициент обновления = Стоимость поступивших ОПФ / Стоимость ОПФ на конец года, |

(4) |

2. Срок обновления показывает средний период замены ОПФ.

|

Срок обновления = Стоимость ОПФ на начало года / Стоимость поступивших ОПФ, |

(5) |

3. Коэффициент выбытия ОПФ показывает долю выбывших ОПФ.

|

Коэффициент выбытия = Стоимость выбывших ОПФ / Стоимость ОПФ на начало года, |

(6) |

4. Коэффициент прироста ОПФ показывает долю увеличения ОПФ.

|

Коэффициент прироста = ∑прироста ОПФ / Стоимость ОПФ на начало года, |

(7) |

5. Коэффициент износа характеризует средний процент износа ОПФ на анализируемый момент времени.

|

Коэффициент износа = ∑амортизации / Первоначальная стоимость ОПФ, |

(8) |

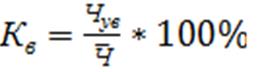

6. Коэффициент годности характеризует средний процент остаточной стоимости ОПФ на анализируемый момент времени.

|

Коэффициент годности = Остаточная стоимость ОПФ / Первоначальная стоимость ОПФ * 100 %, |

(9) |

Сумма пятого и шестого коэффициентов должна быть равна 100%.

Анализ эффективности использования ОПФ

Анализ проводят по общим и частным показателям. К общим показателям относят следующие три.

1. Фондоотдача ОПФ – показатель, который характеризует стоимость продукции, приходящейся на 1 рубль стоимости ОПФ.

|

Фондоотдача ОПФ = Стоимость произведенной продукции / Средняя стоимость ОПФ, |

(10) |

2. Фондоёмкость продукции характеризует стоимость основных производственных фондов, приходящихся на 1 руб. произведенной продукции.

|

Фондоёмкость = Средняя стоимость ОПФ / Стоимость произведенной продукции, |

(11) |

3. Рентабельность ОПФ – показатель, который характеризует долю прибыли, полученной за счет использования ОПФ.

|

Рентабельность ОПФ= (Прибыль от произведенной продукции Средняя стоимость ОПФ)*100%, |

(12) |

Частными показателями являются показатели использования отдельных видов машин, оборудования или производственных площадей, используемых для выпуска продукции. Для выявления причин изменения эффективности использования ОПФ применяют методику факторного анализа. Факторный анализ фондоотдачи ОПФ проводят по двум уровням факторов.

1 уровень.

|

Фондоотдача ОПФ = Удельный вес (доля) активной части ОПФ * Фондоотдача активной части ОПФ |

(13) |

2 уровень.

|

Фондоотдача активной части ОПФ = Д *К * Т * П / С, |

(14) |

где

Д – среднее количество отработанных дней, дн;

К – коэффициент сменности;

Т – средняя продолжительность рабочей смены, час;

П – среднечасовая производительность единицы оборудования, руб./час;

С – средняя стоимость единицы оборудования, руб.

Анализ движения основных фондов представлен в таблице 2.

Таблица 2 – Анализ движения основных фондов

|

№ |

Группа основных средств |

Наличие на начало года |

Поступило за год |

Выбыло за год |

Наличие на конец года |

||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Здания и сооружения |

|

|

|

|

|

|

|

|

|

2 |

Машины и оборудование |

|

|

|

|

|

|

|

|

|

3 |

Средства транспортные |

|

|

|

|

|

|

|

|

|

4 |

Инвентарь

производственный |

|

|

|

|

|

|

|

|

|

5 |

Прочие основные средства |

|

|

|

|

|

|

|

|

|

|

Всего: |

|

100 |

|

100 |

|

100 |

|

100 |

|

|

Активная часть |

|

|

|

|

|

|

|

|

|

|

Пассивная часть |

|

|

|

|

|

|

|

|

Согласно данным таблицы определить:

- коэффициент обновления ОПФ:

|

|

(15) |

,

,

где

Фвв – стоимость введенных основных фондов, руб.;

Фк – стоимость основных фондов на конец года, руб.;

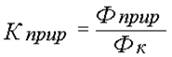

- коэффициент выбытия ОПФ:

|

|

(16) |

,

,

где

Фвыб – стоимость выбывающих (ликвидируемых) основных фондов, руб.;

Фн – стоимость основных фондов на начало года, руб.;

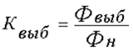

- коэффициент прироста ОПФ:

|

|

(17) |

,

,

где

Фприр – прирост основных фондов в денежном выражении, руб.;

Фк – стоимость основных фондов на конец года, руб.

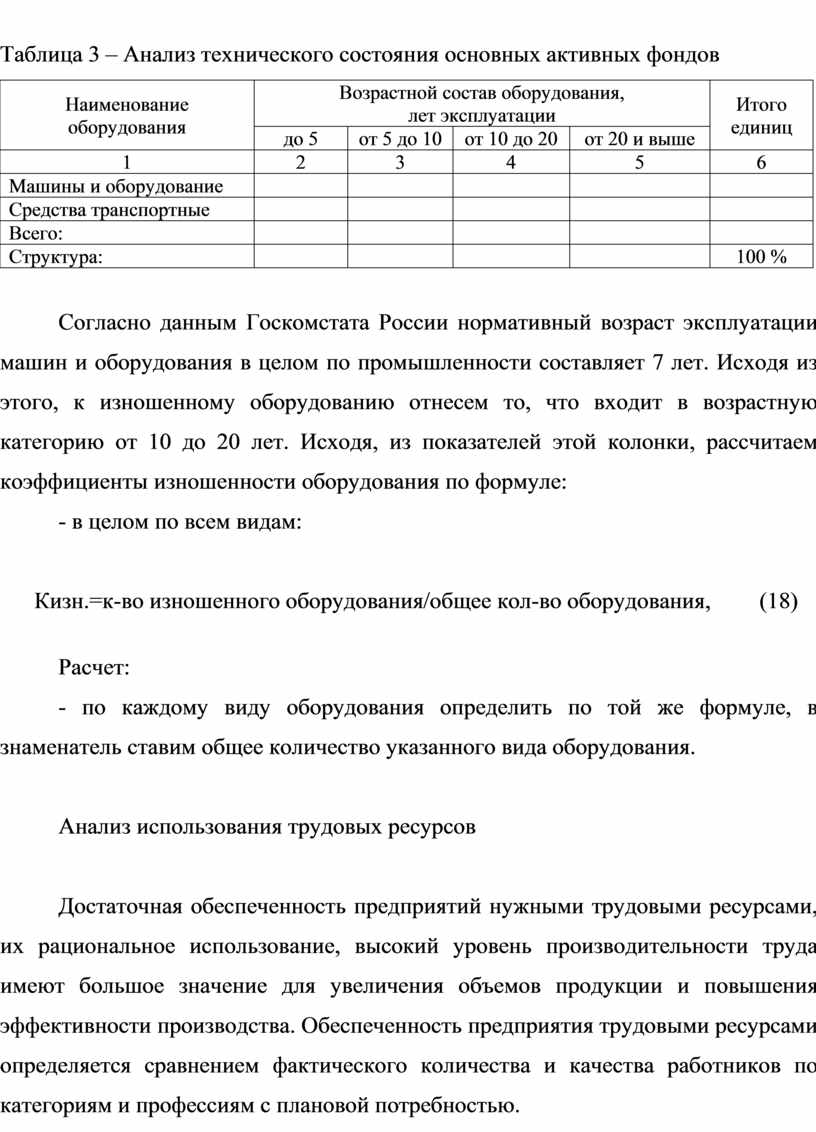

Анализ технического состояния основных активных фондов представлен в таблице 3.

Таблица 3 – Анализ технического состояния основных активных фондов

|

Наименование оборудования |

Возрастной состав оборудования, лет эксплуатации |

Итого единиц |

|||

|

до 5 |

от 5 до 10 |

от 10 до 20 |

от 20 и выше |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Машины и оборудование |

|

|

|

|

|

|

Средства транспортные |

|

|

|

|

|

|

Всего: |

|

|

|

|

|

|

Структура: |

|

|

|

|

100 % |

Согласно данным Госкомстата России нормативный возраст эксплуатации машин и оборудования в целом по промышленности составляет 7 лет. Исходя из этого, к изношенному оборудованию отнесем то, что входит в возрастную категорию от 10 до 20 лет. Исходя, из показателей этой колонки, рассчитаем коэффициенты изношенности оборудования по формуле:

- в целом по всем видам:

|

Кизн.=к-во изношенного оборудования/общее кол-во оборудования, |

(18) |

Расчет:

- по каждому виду оборудования определить по той же формуле, в знаменатель ставим общее количество указанного вида оборудования.

Анализ использования трудовых ресурсов

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества и качества работников по категориям и профессиям с плановой потребностью.

Обычно состав работающих анализируется по численному составу, по структуре. При проведении анализа работающих по численному составу решают две задачи:

- установить численный состав,

- сопоставить численный состав с потребностями предприятия.

При расчётах необходимо выявлять среднесписочный численный состав, который определяется как среднее арифметическое или средневзвешенное за определенный период времени. Определение численного состава имеет свои особенности и включает в себя 4 различных расчета.

1. Общий численный состав работающих равен числу всех наёмных работников всех категорий.

2. Списочный состав работающих равен общему численному составу работающих за вычетом таких работающих, которые находятся в длительных отпусках без оплаты (например, проходят военную службу).

3. Численный состав работников равен списочному составу работающих за вычетом отсутствующих по любым причинам (например, в оплачиваемых отпусках).

4. Численный состав работников, участвующих в работе равен численному составу работников за вычетом временно нетрудоспособных.

|

Среднесписочный состав = Численный состав на начало периода + Численный состав на конец периода / 2, |

(19) |

Структура трудовых ресурсов выражается процентными долями от среднесписочной численности рабочих и определяется по ряду показателей, которые представлены в таблице 4.

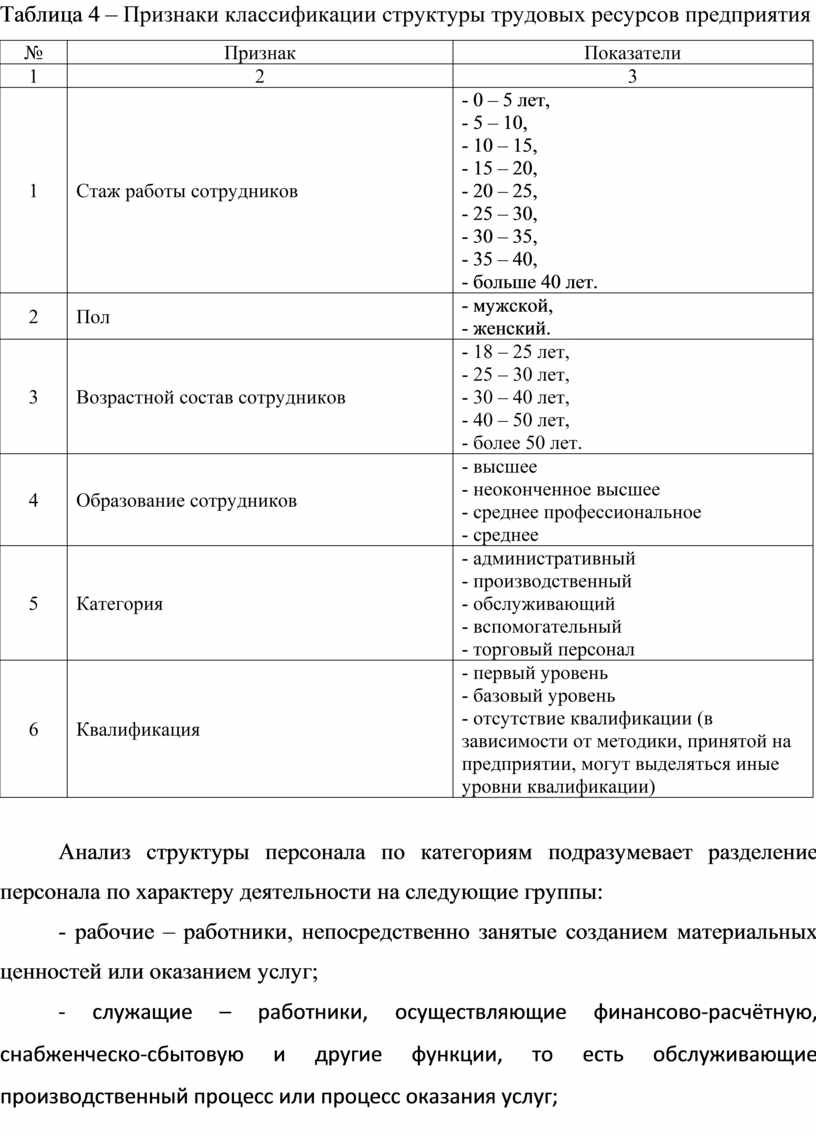

Таблица 4 – Признаки классификации структуры трудовых ресурсов предприятия

|

№ |

Признак |

Показатели |

|

1 |

2 |

3 |

|

1 |

Стаж работы сотрудников |

- 0 – 5 лет, - 5 – 10, - 10 – 15, - 15 – 20, - 20 – 25, - 25 – 30, - 30 – 35, - 35 – 40, - больше 40 лет. |

|

2 |

Пол |

- мужской, - женский. |

|

3 |

Возрастной состав сотрудников |

- 18 – 25 лет, - 25 – 30 лет, - 30 – 40 лет, - 40 – 50 лет, - более 50 лет. |

|

4 |

Образование сотрудников |

- высшее - неоконченное высшее - среднее профессиональное - среднее |

|

5 |

Категория |

- административный - производственный - обслуживающий - вспомогательный - торговый персонал |

|

6 |

Квалификация |

- первый уровень - базовый уровень - отсутствие квалификации (в зависимости от методики, принятой на предприятии, могут выделяться иные уровни квалификации) |

Анализ структуры персонала по категориям подразумевает разделение персонала по характеру деятельности на следующие группы:

- рабочие – работники, непосредственно занятые созданием материальных ценностей или оказанием услуг;

- служащие – работники, осуществляющие финансово-расчётную, снабженческо-сбытовую и другие функции, то есть обслуживающие производственный процесс или процесс оказания услуг;

- специалисты и руководители – работники, осуществляющие организацию и управление производственным процессом или процессом оказания услуг.

Анализ структуры по стажу – количеству отработанных полных лет. Структура по рабочему стажу может оцениваться как индивидуально по каждому работнику, так и по группам:

Анализ проводится при приеме на работу новых работников и при оценке текучести кадров. Существует общепризнанное мнение, что уравновешенная структура персонала по рабочему стажу (не слишком молодая, не слишком старая) свидетельствует о существовании стратегии отбора работников и о более эффективных результатах труда.

Анализ структуры персонала по полу означает разделение на две группы: женщины и мужчины. Анализ позволяет выявить отклонения от общенациональных половых пропорций работоспособного населения, выявить особенности и причины отклонений. Причинами диспропорций могут быть закрытые профессии для женщин и наоборот сознательное принятие женщин на работу для удержания более низкого уровня заработной платы.

Анализ структуры персонала по профессиональным характеристикам необходим для более детального структурирования социальных категорий.

Например, для рабочих выделяются следующие группы:

а) по отношению к производству: основные рабочие и вспомогательные рабочие;

б) по уровню квалификации рабочих мест: рабочие высокой квалификации, средней, малой и без квалификации.

в) по уровню автоматизации рабочих мест: автоматическое, автоматизированное, механизированное, ручное. Например, разделение специалистов-руководителей можно осуществить по должностям: функциональные и административные.

Этот анализ необходим для выявления соответствия работников их рабочим местам.

Анализ структуры персонала по профессиональной подготовке проводится для оценки влияния различных форм образования на результативность работы персонала. Обычно определяется уровнем образования.

Анализ динамики численного состава работников

Это анализ движения рабочей силы. Рассмотрим наиболее популярные коэффициенты:

1. Коэффициент оборота по приему работников (КОПР):

|

КОПР = Количество принимаемого персонала / Среднесписочную численность работников, |

(20) |

2. Коэффициент оборота по выбытию работников (КОВР):

|

КОВР = Количество уволившихся (по различным причинам) / Среднесписочную численность работников, |

(21) |

3. Коэффициент текучести кадров (КТК):

|

КТК = Количество уволившихся по собственному желанию (за нарушение трудовой дисциплины) / Среднесписочную численность работников, |

(22) |

Основное внимание уделяют причинам увольнения работников. При этом основными причинами могут быть:

а) естественная убыль (смерть),

б) уход на пенсию,

в) истечение срока действия контракта,

г) перемена служебного положения,

д) нежелание работать на данном предприятии («по собственному желанию»),

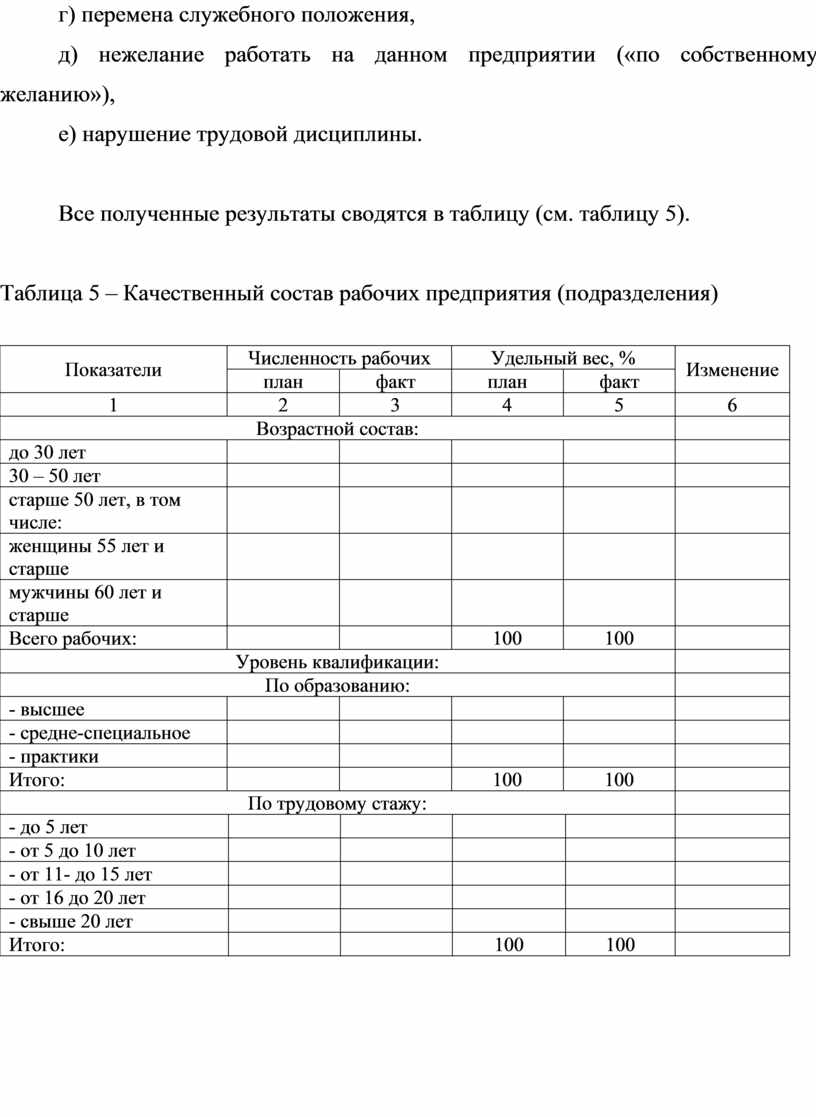

е) нарушение трудовой дисциплины.

Все полученные результаты сводятся в таблицу (см. таблицу 5).

Таблица 5 – Качественный состав рабочих предприятия (подразделения)

|

Показатели |

Численность рабочих |

Удельный вес, % |

Изменение |

||||||

|

план |

факт |

план |

факт |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

Возрастной состав: |

|

||||||||

|

до 30 лет |

|

|

|

|

|

||||

|

30 – 50 лет |

|

|

|

|

|

||||

|

старше 50 лет, в том числе: |

|

|

|

|

|

||||

|

женщины 55 лет и старше |

|

|

|

|

|

||||

|

мужчины 60 лет и старше |

|

|

|

|

|

||||

|

Всего рабочих: |

|

|

100 |

100 |

|

||||

|

Уровень квалификации: |

|

||||||||

|

По образованию: |

|

||||||||

|

- высшее |

|

|

|

|

|

||||

|

- средне-специальное |

|

|

|

|

|

||||

|

- практики |

|

|

|

|

|

||||

|

Итого: |

|

|

100 |

100 |

|

||||

|

По трудовому стажу: |

|

||||||||

|

- до 5 лет |

|

|

|

|

|

||||

|

- от 5 до 10 лет |

|

|

|

|

|

||||

|

- от 11- до 15 лет |

|

|

|

|

|

||||

|

- от 16 до 20 лет |

|

|

|

|

|

||||

|

- свыше 20 лет |

|

|

|

|

|

||||

|

Итого: |

|

|

100 |

100 |

|

||||

Таблица 6 – Качественный состав руководителей и специалистов предприятия (подразделения)

|

Показатели |

Численность руководителей |

Удельный вес, % |

Изменение |

||

|

план |

факт |

план |

факт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Возрастной состав: |

|

||||

|

до 30 лет |

|

|

|

|

|

|

30 – 50 лет |

|

|

|

|

|

|

старше 50 лет, в том числе: |

|

|

|

|

|

|

женщины 55 лет и старше |

|

|

|

|

|

|

мужчины 60 лет и старше |

|

|

|

|

|

|

Всего рабочих: |

|

|

100 |

100 |

|

|

Уровень квалификации: |

|

||||

|

По образованию: |

|

||||

|

- высшее |

|

|

|

|

|

|

- средне-специальное |

|

|

|

|

|

|

- практики |

|

|

|

|

|

|

Итого: |

|

|

100 |

100 |

|

|

По трудовому стажу: |

|

||||

|

- до 5 лет |

|

|

|

|

|

|

- от 5 до 10 лет |

|

|

|

|

|

|

- от 11- до 15 лет |

|

|

|

|

|

|

- от 16 до 20 лет |

|

|

|

|

|

|

- свыше 20 лет |

|

|

|

|

|

|

Итого: |

|

|

100 |

100 |

|

Анализ использования рабочего времени

Все процессы, которые происходят во времени можно оценить по следующим параметрам.

1. По объёмам работ.

2. По трудоемкости (количество труда, затраченное по получение продукта чел/день; чел/час).

3. По длительности технологического цикла – это промежуток времени между началом и окончанием технологического процесса при изготовлении одного продукта или партии продуктов.

Технологический цикл состоит из двух частей: рабочий период и время перерыва. Рабочий период состоит из циклов операций, естественных процессов, вспомогательных процессов. Время перерывов состоит из межоперационных перерывов (подготовка), междусменных перерывов (обеденные перерывы и т.д.). Длительность технологического цикла зависит в первую очередь от длительности и сочетания операционных циклов. При обобщённом анализе использования рабочего времени анализируют фонд рабочего времени, который оценивают по количеству отработанных дней и часов за анализируемый период. Рассмотрим факторную модель анализа фонда рабочего времени (ФРВ).

|

ФРВ = Ч·Д·Т, |

(23) |

где

Ч – численность, чел.

Д – количество отработанных дней.

Т – продолжительность рабочего дня, час.

Пример проведения факторного анализа фонда рабочего времени рассмотрим в таблице 7.

Таблица 7 – Исходные данные для факторного анализа годового фонда рабочего времени

|

Показатель |

План |

Факт |

Отклонение |

|

1 |

2 |

3 |

4 |

|

1. Среднегодовая численность рабочих, чел (Ч) |

|

|

|

|

2. Отработано за год 1 рабочим (явочный фонд рабочего времени): - дней (Д) - часов (Ч) |

|

|

|

|

3. Средняя продолжительность рабочего дня, час (Т) |

|

|

|

|

4. Фонд рабочего времени, час (ФРВ=Ч·Д·Т) |

|

|

|

Из факторного анализа видно, что фактический фонд рабочего времени _________________________________________.

Далее необходимо выявить причины целодневных простоев и внутрисменных потерь рабочего времени (см. таблицу 8).

Таблица 8 – Исходные данные для анализа использования годового фонда рабочего времени

|

Наименование показателей |

План |

Факт |

Отклонения |

||

|

На 1 раб. |

На всех раб. |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Календарное количество дней |

|

|

|

|

|

|

в том числе праздничные дни |

|

|

|

|

|

|

в том числе выходные дни |

|

|

|

|

|

|

2. Номинальный фонд рабочего времени, дней |

|

|

|

|

|

|

3. Неявки на работу всего, дней, в том числе: |

|

|

|

|

|

|

- ежегодные отпуска |

|

|

|

|

|

|

- учебные отпуска |

|

|

|

|

|

|

- отпуска по беременности и родам |

|

|

|

|

|

|

- дополнительные отпуска с разрешения администрации |

|

|

|

|

|

|

- болезни |

|

|

|

|

|

|

- прогулы |

|

|

|

|

|

|

- простои |

|

|

|

|

|

|

4. Явочный фонд рабочего времени (количество отработанных дней), дней |

|

|

|

|

|

|

5. Номинальная продолжительность рабочего дня, час |

|

|

|

|

|

|

6. Фонд рабочего времени, час |

|

|

|

|

|

|

7. Сокращение рабочего дня, всего, часов, в том числе |

|

|

|

|

|

|

- в предпраздничные дни |

|

|

|

|

|

|

- льготное время подростков |

|

|

|

|

|

|

- внутрисменные простои |

|

|

|

|

|

|

8. Явочный фонд рабочего времени, час |

|

|

|

|

|

|

9. Средняя продолжительность рабочего дня, час |

|

|

|

|

|

Из таблицы видно, что ________________________________________.

Анализ производительности труда

Трудовые ресурсы во взаимосвязи с другими производственными ресурсами играют важную роль в формировании результатов деятельности структурного подразделения деревообрабатывающего предприятия. К показателям интенсивности использования трудовых ресурсов относятся производительность труда и трудоемкость.

Производительность труда – это мера эффективности затрат труда, измеряется количеством продукции, выпущенной работником за определенное время. Обратной величиной производительности труда является трудоемкость, которая измеряется количеством времени, затрачиваемым на единицу продукции.

Производительность труда растет, когда определенное количество продукции производится при меньших затратах рабочего времени, и снижается, когда на производство того же количества продукции затрачивается больше рабочего времени.

Производительность труда (ПТ) определяется отношением результата труда к затратам труда. Для оценки ПТ используется система показателей интенсивности использования труда, которая определяется общим подходом к расчету:

|

ПТ = Эффект / Ресурс = РТ / ЗТ, |

(24) |

где

РТ – результат труда (объем продукции в натуральном или денежном выражении);

ЗТ – затраты труда (затраты рабочего времени, численность работников).

На основе общей формулы расчета ПТ формируется система показателей в зависимости от того, что будет в числителе и знаменателе этой формулы.

Варианты числителя:

1) стоимость продукции:

- стоимость товарного выпуска продукции (ТП),

- стоимость валового выпуска продукции (ВП),

- стоимость реализованной продукции (В);

2) объем выпуска в натуральном выражении;

3) трудозатраты.

Варианты знаменателя:

1) субъекты:

- работающие промышленно-производственного персонала (Чппп),

- промышленно-производственные рабочие (Чппр);

2) время (год, день, час).

В процессе анализа используют следующие показатели системы показателей производительности труда:

1) среднегодовая выработка на одного работающего промышленно-производственного персонала. (ВЫРппп):

|

ВЫРппп = ТП / Чппп, |

(25) |

2) среднегодовая выработка на одного промышленно-производственного рабочего (ВЫРппр):

|

ВЫРппр = ТП / Чппр, |

(26) |

Для промышленно-производственных рабочих рассчитываются:

1) среднедневная выработка на одного промышленно-производственного рабочего (ВЫРдн):

|

ВЫРдн = ВЫРппр / Д, |

(27) |

где

Д – количество дней, отработанных одним рабочим в течение года;

2) среднечасовая производительность (ВЫРчас):

|

ВЫРчас = ВЫРдн / ЧАС, |

(28) |

где

ЧАС – количество часов, отработанных одним рабочим в течение дня.

Результаты свлдяься в таблицу (см. таблицу 9).

Таблица 9 – Итоговые показатели работы лесопильного цеха за текущий год

|

№ |

Показатели |

Текущий год |

Изменение |

|

|

план |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Объем выпуска продукции, тыс. руб. |

|

|

|

|

2 |

Численность ППП, чел |

|

|

|

|

3 |

Часовая производительность труда ППП, тыс. руб. |

|

|

|

|

4 |

Среднемесячная заработная плата ППП, руб. |

|

|

|

|

5 |

Материальные затраты, тыс. руб. |

|

|

|

|

6 |

Материалоотдача, руб. |

|

|

|

|

7 |

Основные производственные фонды, тыс. руб. |

|

|

|

|

8 |

Фондоотдача, руб. |

|

|

|

|

9 |

Выручка от реализации продукции, тыс. руб. |

|

|

|

|

10 |

Себестоимость реализованной продукции, тыс. руб. |

|

|

|

Анализ использования труда предполагает исследование трудоемкости, которая является показателем, обратным показателю производительности труда. Анализируются следующие виды трудоемкости:

- технологическая;

- обслуживания;

- производственная;

- управления.

Технологическая трудоемкость охватывает затраты труда основных рабочих.

Трудоемкость обслуживания охватывает затраты труда вспомогательных рабочих.

Производственная трудоемкость охватывает затраты труда как основных, так и вспомогательных рабочих, и может быть представлена как сумма технологической трудоемкости и трудоемкости обслуживания.

Трудоемкость управления охватывает затраты труда управленческого персонала и может быть представлена как сумма производственной трудоемкости и трудоемкости управления.

Для факторного анализа среднегодовой выработки на одного работающего промышленно-производственного персонала составим мультипликативную модель, позволяющую выявить резервы роста производительности труда:

|

ВЫРппп = Ку ппр × Д × ЧАС × ВЫРчас, |

(29) |

В данной модели предусматривается взаимосвязь производительности труда с такими факторами, как:

1) структурные сдвиги в составе работающих промышленно-производственного персонала (Ку ппр);

2) использование рабочего времени по количеству дней, отработанных одним рабочим в течение года (Д). Фактор позволяет выявить наличие целодневных простоев;

3) использование рабочего времени по количеству часов, отработанных одним рабочим в течение дня (ЧАС). Фактор позволяет выявить наличие внутрисменных простоев;

4) среднечасовая выработка (ВЫРчас).

Для выявления резервов роста производительности труда можно использовать метод детерминированного факторного анализа – метод цепных подстановок. Показатель ВЫРппп в данной модели представляет собой произведение рассмотренных факторов. Показатель и факторы рассматриваются за предыдущий и отчетный годы.

Данные для проведения факторного анализа сводят в таблицу (см. таблицу 10).

Таблица 10 – Показатели производительности труда структурного подразделения

|

Показатели |

Предыдущий год (0) |

Отчетный год (1) |

Изменения |

|

1 |

2 |

3 |

4 |

|

1. Среднегодовая выработка по товарной продукции на работающего ППП, тыс. руб. (ВырППП) |

|

|

|

|

2. Среднегодовая выработка по товарной продукции на рабочего ППП, тыс. руб. (ВырППР) |

|

|

|

|

3. Среднедневная выработка на одного рабочего, руб. ((Вырдн) |

|

|

|

|

4. Среднечасовая выработка на одного рабочего, руб. (Вырчас) |

|

|

|

|

5. Доля рабочих в численности работающих (Ку ппр) |

|

|

|

|

6. Количество дней, отработанных одним рабочим в год (Д) |

|

|

|

|

7. Количество часов, отработанных одним рабочим в день (час) |

|

|

|

Анализ состава, структуры и движения кадров предприятия (подразделения)

В обеспечении эффективности производства структурного подразделения существенное значение имеет структура кадров предприятия. В составе кадров предприятия в зависимости от характера выполняемых функций выделяют две группы персонала – рабочие и служащие. В состав группы служащих включаются следующие категории промышленно-производственного персонала: руководители, специалисты, служащие. Анализ кадров предполагает рассмотрение структуры кадров.

Под структурой кадров понимается удельный вес работников отдельных категорий промышленно-производственного персонала (ППП) в его общей численности. Структурные сдвиги в составе кадров влияют на производительность труда. Структурные сдвиги в составе кадров считаются положительными, если доля рабочих в общей численности работающих промышленно-производственного персонала увеличивается. Уменьшение доли рабочих ведет к снижению производительности труда.

Таблица 11 – Показатели численности работающих ППП структурного подразделения предприятия

|

Показатели |

Предыдущий год |

Отчетный год |

Изменения |

||

|

Количество человек |

Удельный вес, % |

Количество человек |

Удельный вес, % |

||

|

Численность ППП – всего |

|

|

|

|

|

|

Из них: рабочих |

|

|

|

|

|

|

служащих |

|

|

|

|

|

По данным таблицы видно, что _________________________________.

Для оценки движения кадров используются показатели:

- коэффициент приема кадров (оборот по приему):

|

|

(30) |

где

Чпр. – число вновь принятых работников за определенный период (чел.),

Ч – среднесписочная численность работающих за тот же период, (чел.).

- коэффициент выбытия кадров (оборот по выбытию);

|

|

(31) |

где

Чув. – число уволенных за определенный период, (чел.),

Ч – среднесписочная численность работающих за тот же период (чел.).

- коэффициент текучести кадров.

|

|

(32) |

где

Чув1 – число уволенных по собственному желанию, за прогулы и другие нарушения производственной дисциплины за определенный период, человек.

При планировании численности средняя численность работников может определяться по формуле:

|

|

(33) |

или

|

|

(34) |

,

,

где

Чн.г. – численность персонала на начало года (чел.),

Чк.г. – численность персонала на конец года (чел.),

m1, m2 – число полных месяцев, оставшихся до конца года, с момента принятия на работу или увольнения с работы.

Коэффициент стабильности кадров может быть определен по формуле:

|

|

(35) |

,

,

где

![]() –

среднегодовая численность персонала за предшествующий период,

–

среднегодовая численность персонала за предшествующий период,

Чпр1 – число приняты работников в отчетном периоде.

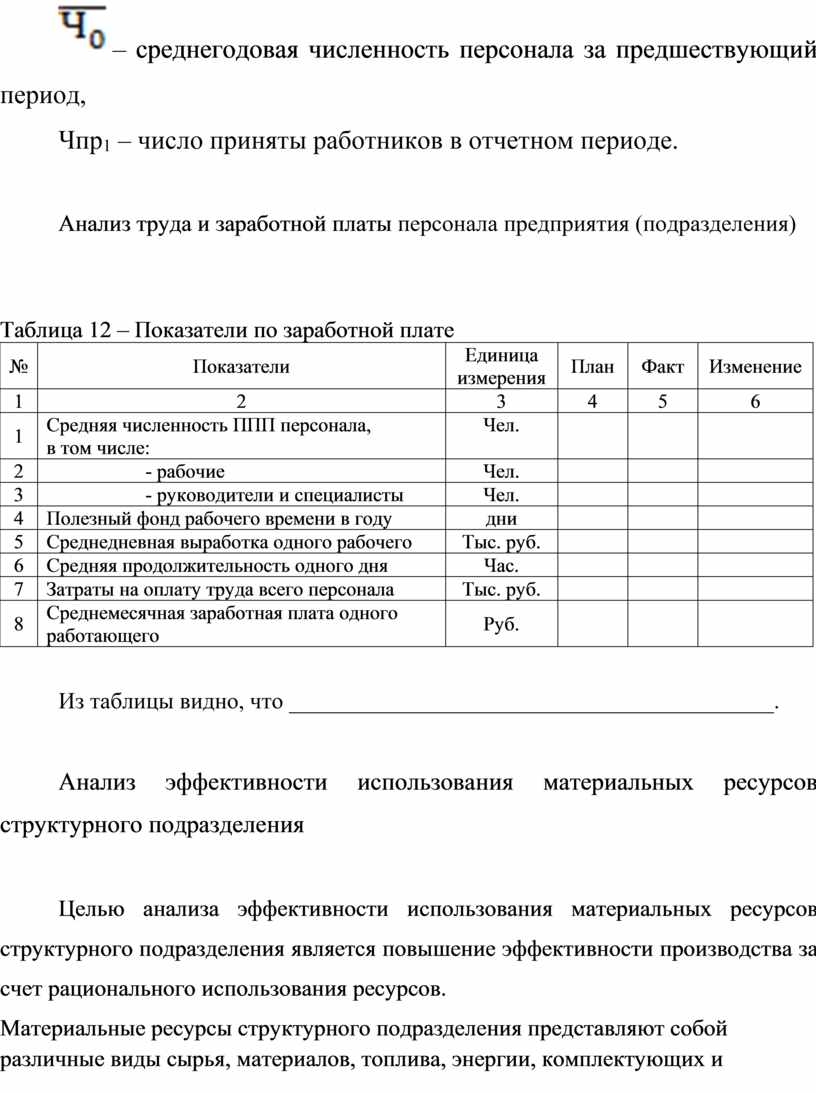

Анализ труда и заработной платы персонала предприятия (подразделения)

Таблица 12 – Показатели по заработной плате

|

№ |

Показатели |

Единица измерения |

План |

Факт |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Средняя численность ППП персонала, в том числе: |

Чел. |

|

|

|

|

2 |

- рабочие |

Чел. |

|

|

|

|

3 |

- руководители и специалисты |

Чел. |

|

|

|

|

4 |

Полезный фонд рабочего времени в году |

дни |

|

|

|

|

5 |

Среднедневная выработка одного рабочего |

Тыс. руб. |

|

|

|

|

6 |

Средняя продолжительность одного дня |

Час. |

|

|

|

|

7 |

Затраты на оплату труда всего персонала |

Тыс. руб. |

|

|

|

|

8 |

Среднемесячная заработная плата одного работающего |

Руб. |

|

|

|

Из таблицы видно, что __________________________________________.

Анализ эффективности использования материальных ресурсов структурного подразделения

Целью анализа эффективности использования материальных ресурсов структурного подразделения является повышение эффективности производства за счет рационального использования ресурсов.

Материальные ресурсы структурного подразделения представляют собой различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые необходимы ему для использования в производственно-хозяйственной деятельности с целью выпуска продукции.

Показатели эффективности использования материальных ресурсов, делятся на обобщающие и частные.

К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

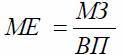

1. Материалоемкость продукции определяется по формуле:

|

|

(36) |

где

МЕ – материалоемкость продукции;

МЗ – сумма материальных затрат;

ВП – объем продукции (работ, услуг).

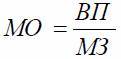

2. Материалоотдача определяется по формуле:

|

|

(37) |

где

МО – материалоотдача.

Определение материальных затрат на единицу продукции производится по формуле:

|

Змат=Смат+Стр-Суц, |

(38) |

где

Смат – стоимость материалов на единицу продукции, руб.;

Стр – стоимость транспортных расходов, руб.;

Суц – стоимость уценки маломерных остатков, руб.

Транспортные расходы принимаются в размере 5 % от стоимости материалов, используемых для изготовления единицы продукции, Стоимость маломерных остатков, образующиеся при изготовлении единицы продукции, включается в материальные затраты и принимается в размере 15 % от стоимости материала.

Таким образом, общие материальные затраты на единицу продукции (Змат.) составят ___________________________________________.

Анализ себестоимости продукции структурного подразделения

Себестоимость продукции – это выраженная в денежной форме стоимость используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

Одна из основных целей расчета себестоимости (также используется термин «калькуляция себестоимости») – обоснование цены и расчет рентабельности продукции.

Возможны два варианта расчета:

- Сначала делается расчет суммарной себестоимости, а затем путем деления на объем выпущенной продукции рассчитывается себестоимость единицы продукции.

- Сразу выполняется расчет себестоимости единицы продукции.

Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо и энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т.д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Расходы на оплату труда производственных рабочих. Основная заработная плата (оклад, тариф) и дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: НДФЛ – налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС – фонд обязательного медицинского страхования.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

1. Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, и начисления на зарплату: НДФЛ – налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС – фонд обязательного медицинского страхования;

- расходы электроэнергии, тепла, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств;

- расходы на внутризаводское перемещение сырья, материалов, полуфабрикатов и комплектующих;

- расходы на ремонт оборудования, техосмотры.

2. Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- затраты на амортизацию зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- затраты на обеспечение условий труда и техники безопасности;

- затраты на спецодежду, спецобувь и другие аналогичные затраты.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

1. Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- затраты на командировки;

- содержание охраны.

2. Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору и обучение кадров;

- природоохранные: затраты на содержание очистных сооружений, затраты по уничтожению экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы – это затраты, связанные с продажей товаров, продукции, услуг. В коммерческие расходы включают следующие затраты:

- на фасовку и упаковку;

- на аренду и содержание складских и торговых помещений;

- на охрану и хранение товаров;

- на доставку в пункт отправления (на станцию, в порт);

- на погрузку в транспортные средства;

- на оплате труда продавцов компании производителя;

- на комиссионные платеж партнерам и посредникам;

- на маркетинг и рекламу;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Для определения себестоимости продукции составляется плановая калькуляция затрат на производство единицы продукции.

Себестоимость состоит из полной и производственной себестоимости. На основе полной себестоимости рассчитывается прибыль и рентабельность продукции.

Расчет статей калькуляции осуществляется по следующим формулам.

Статья 1. Сырье и материалы.

Статья 2. Основная зарплата производственных рабочих.

Статья 3. Дополнительная заработная плата производственного рабочего

|

ДЗПпр.р. = ОЗПпр.р*10%, |

(39) |

Статья 4. Отчисления на социальные нужды:

|

Ос.н.= Но * (ОЗПпр.р + ДЗПпр.р.), |

(40) |

где Но – общий норматив отчислений во внебюджетные фонды, % (составляет 34 %).

Статья 5. Расходы на содержание и эксплуатацию оборудования:

|

Зэкс.обор .= ОЗПпр.р. * 0,06, |

(41) |

Статья 6. Цеховые расходы:

|

Зцех=ОЗПпр.р *0,15, |

(42) |

Статья 7. Расходы на освоение и подготовку производства новых видов продукции и новых технологических процессов:

|

Зосв.пр.= ОЗПпр.р. * 0,03, |

(43) |

Статья 8. Общехозяйственные расходы:

|

Зхоз. = ОЗПпр.р, * 0,7, |

(44) |

Статья 9.Внепроизводственные расходы:

|

Звнепр= Спр * 0,05, |

(45) |

где Спр. – производственная себестоимость одного изделия, руб.

Производственная себестоимость одного изделия:

|

Спр=Змат+ОЗПпр.р.+ДЗПпр.р.+Ос.н.+Зэкс.обор.+Зцех.+Зосв.пр.+Зхоз., |

(46) |

Полная себестоимость составит:.

|

Спол. = Спр. + Звнепр., |

(47) |

Результаты расчетов себестоимости изделия оформляются в таблицу (см. таблицу 13).

Таблица 13 – Расчет себестоимости

|

№ |

Статьи расходов |

Руб. |

% |

|

1 |

2 |

3 |

4 |

|

1 |

Сырье и материалы |

|

|

|

2 |

Основная зарплата производственных рабочих |

|

|

|

3 |

Дополнительная заработная плата производственных рабочих |

|

|

|

4 |

Отчисления на социальные нужды |

|

|

|

5 |

Расходы на содержание и эксплуатацию оборудования |

|

|

|

6 |

Цеховые расходы |

|

|

|

7 |

Расходы на освоение и подготовку новой продукции |

|

|

Продолжение таблицы 13

|

8 |

Прямая себестоимость |

|

|

|

9 |

Общехозяйственные расходы (часть) |

|

|

|

10 |

Производственная себестоимость |

|

|

|

11 |

Внепроизводственные расходы |

|

|

|

12 |

Полная себестоимость |

|

|

Анализ экономической эффективности

Эффективность в общем понятии означает получение какого-то определенного эффекта, то есть действенность результата.

Экономическая эффективность - это процесс хозяйствования, результат которого выражается определенной выгодой, достигнутой при определенных затратах денежных, материальных, информационных ресурсов и рабочей силы.

Сущностные характеристика эффективности деятельности предприятия находит отражение в общей методологии ее определения, форма которой имеет вид:

|

Эффективность = Результаты / Затраты, |

(48) |

Экономическая эффективность производства составила ______________.

2.4.5 Заключение

Заключение должно носить обобщающий характер и содержать краткие выводы по результатам выполнения КР, оценку полноты решений поставленных в работе задач и достижения цели и осуществленных экономических расчетов. Результаты работы излагают последовательно.

Заключение необходимо связать с введением. При формулировании выводов следует прослеживать их связь с целью и задачами, отраженными во введении. Из текста заключения должно быть ясно, что цель и задачи работы полностью достигнуты.

2.4.6 Список используемых источников

В конце пояснительной записки приводится библиографический список, включающий библиографические описания цитируемой, упоминаемой и изученной литературы.

Список должен быть составлен в соответствии с ГОСТ Р 7.0.5-2008 «Система стандартов по информации, библиотечному и издательскому делу. Библиографическая ссылка. Общие требования и правила составления» и требованиями оформления учебного заведения, с указанием автора, названия, места издания, издательства, года издания, количества страниц. В состав используемой литературы входят законы, нормативные акты, кодексы, методические указания и рекомендации, монографии, учебники, учебные пособия, статьи, статистические материалы, отчеты.

2.4.7 Приложения

В приложения следует относить вспомогательный материал, который при включении в основную часть работы загромождает текст. К вспомогательному материалу относятся промежуточные расчеты, инструкции, иллюстрации, таблицы, диаграммы, графики.

Приложения не включаются в общую нумерацию работы.

3 ОТЗЫВ НА КУРСОВУЮ РАБОТУ

Выполненную полностью работу студент сдает руководителю на проверку в срок не позже чем, за две недели до назначенной даты защиты курсовой работы. Отзыв на курсовую работу дается руководителем и оформляется в соответствии с требованиями и прилагается к работе третьим листом.

В отзыве отмечаются достоинства и недостатки теоретической и практической частей работы. В заключении руководитель делает вывод о возможности допуска курсовой работы к защите.

Если работа выполнена не в соответствии с требованиями, она возвращается автору для доработки. При получении положительного отзыва студент обязан своевременно устранить указанные замечания и представить на защиту исправленную работу.

4 ЗАЩИТА КУРСОВОЙ РАБОТЫ

К защите допускаются студенты в установленные сроки представившие на проверку курсовые работы, отвечающие предъявляемым к ним настоящими методическими рекомендациями требованиям. Кроме краткого доклада студента по теме исследования, она включает ответы на вопросы и замечания преподавателя. Во время защиты курсовой работы студент может использовать презентацию. Защита проводится в заранее установленные в задании и в учебном плане сроки.

В ходе защиты автору надлежит раскрыть сущность исследуемой проблемы, аргументировано изложить свою позицию относительно вынесенных на защиту вопросов с использованием теоретического и практического материала.

На защите студент должен свободно ориентироваться в любом вопросе своего исследования и давать исчерпывающие ответы на вопросы и замечания по нему.

5 ПОДГОТОВКА ПРЕЗЕНТАЦИИ

Презентация – системный итог исследовательской работы студента, в нее вынесены все основные результаты исследовательской деятельности.

Электронная презентация (видео материалы) – это набор слайдов¸ призванных быстро и эффективно донести до аудитории некоторую информацию.

Презентация позволяет дополнять информацию изображениями и спецэффектами. Всё это повышает интерес слушателей представляемой информации и эффективность восприятия. Количество слайдов в презентации может варьироваться, но не должно быть менее 10 и более 20 слайдов.

Для оптимального отбора содержания материала работы в презентации необходимо выделить ключевые понятия, теории, проблемы, которые раскрываются в презентации в виде схем, диаграмм, таблиц, с указанием авторов. На каждом слайде определяется заголовок по содержанию материала.

Объем материала, представленного в одном слайде должен отражать в основном заголовок слайда. Не стоит перегружать слайд информацией, рекомендуемая норма 30 слов.

Для оформления слайдов презентации рекомендуется использовать простые шаблоны без анимации, соблюдать единый стиль оформления всех слайдов.

Не рекомендуется на одном слайде использовать более 3 цветов: один для фона, один для заголовков, один для текста. Для фона и текста применяйте контрастные цвета.

Используйте цвета для текста:

- черный на белом фоне,

- темно синий на белом фоне,

- темно зеленый на белом фоне,

- сочно бордовый на белом фоне,

- пурпурный на белом фоне,

- цвета для темного фона,

- белый на черном,

- белый на синем.

Смена слайдов устанавливается по щелчку без времени.

Шрифт, выбираемый для презентации должен обеспечивать читаемость на экране и быть в пределах размеров – 18 – 72 пт., что обеспечивает презентабельность представленной информации. Рекомендуемый шрифт для заголовка не менее 24 пт. Шрифт на слайдах презентации должен соответствовать выбранному шаблону оформления. Не следует использовать разные шрифты в одной презентации. При копировании текста из программы Word на слайд он должен быть вставлен в текстовые рамки на слайде.

Выделяйте информацию только одним способом Варианты выделения: курсив, жирность подчеркивание выделение цветом.

Не используйте изображения с низким качеством. Не располагайте текст на изображении.

Текст на слайдах должен быть простым и содержать ключевые данные. Текст на слайдах должен соответствовать вашему тексту выступления и иллюстрировать его.

Алгоритм выстраивания презентации соответствует логической структуре работы и отражает последовательность ее этапов.

Независимо от алгоритма выстраивания презентации, следующие слайды являются обязательными.

На первом слайде прописывается полное наименование образовательного учреждения (согласно уставу), тема курсовой работы, фамилия, имя, отчество студента, фамилия, имя, отчество руководителя.

На втором слайде, как правило, размещаются цели и задачи работы.

На последнем слайде обязательна фраза «Спасибо за внимание!».

В презентации материал целесообразнее представлять в виде таблиц.

Основными принципами при составлении презентации являются лаконичность, ясность, уместность, сдержанность, наглядность (подчеркивание ключевых моментов), запоминаемость (разумное использование ярких эффектов.

Заканчивайте презентацию правильно: повторите все самое важное – «Цели», «Выполнение», «Результаты, выводы».

Комментируйте слайды.

На каждом слайде должна быть доминанта, это значит – крупное фото краткий тезис и наоборот.

Схемы – схематическая запись и изображение прочитанного материала.

6 СПИСОК ЛИТЕРАТУРЫ

Рекомендуемая научная и учебная литература

1. Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности. Учебник / О.И. Аверина, др. - М.: КноРус, 2016. - 430 c.

2. Анализ финансовых результатов, рентабельности и себестоимости продукции / В.М. Власова, И.В. Журавкова, Э.И. Крылов. - М.: Финансы и статистика, 2015. -701 с.

3. Анализ финансовых результатов, рентабельности и себестоимости продукции / В.М. Власова, И.В. Журавкова, Э.И. Крылов. - М.: Финансы и статистика, 2015. - 701 с.

4. Анализ хозяйственной деятельности / Под редакцией В.И. Бариленко. - М.: Омега-Л, 2018. - 416 c.

5. Анализ хозяйственной деятельности. Краткий курс. - М.: Окей-книга, 2017. - 176 c.

6. Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, Е.Н. Басовская и др. - М.: Инфра-М, 2018. - 479 c.

7. Ерина, Е.С. Основы анализа и диагностики финансового состояния предприятия. Учебное пособие / Е.С. Ерина. - М.: МГСУ, 2015. - 514 c.

8. Ефимова, Л.А. Человеческий капитал хозяйствующего субъекта: теория, методика анализа и оценки / Л.А. Ефимова. - Иркутск: ООО «Мегапринт», 2017. - 159 с.

9. Качкова, О.Е. Экономический анализ хозяйственной деятельности. Учебник / О.Е. Качкова, М.В. Косолапова, В.А. Свободин. - М.: КноРус, 2016. - 360 c.

10. Комплексный анализ хозяйственной деятельности предприятия. - М.: Форум, 2016. - 464 c.

11. Комплексный экономический анализ предприятия. - М.: Питер, 2016. - 576 c.

12. Коробкин, М.В. Современная экономика / М.В. Коробкин [и др.] - СПб.: Питер, 2016. - 325 с.

13. Курганская, Н.И. Планирование и анализ производственной деятельности предприятия / Н.И. Курганская, Н.В. Волкова, О.В. Вишневская. - М.: Феникс, 2018. - 320 c.

14. Либерман, И.А. Анализ и диагностика финансово-хозяйственной деятельности / И.А. Либерман. - М.: РИОР, 2015. - 224 c.

15. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности / Д.В. Лысенко. - М.: ИНФРА-М, 2016. - 320 c.

16. Любушин, Н.П. Экономический анализ / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 575 с.

17. Народнохозяйственная эффективность. Показатели. Методы. Оценки. - Москва: ИЛ, 2018. - 248 c.

18. Савицкая, Г.В. Теория анализа хозяйственной деятельности / Г.В. Савицкая. - М.: ИНФРА-М, 2015. - 304 c.

19. Чернова, В.Э. Анализ хозяйственной деятельности фирмы/ В.Э. Чернова, Т.В. Шмулевич. - СПб.: СПбГТУРП, 2019. - 95 с.

20. Шадрина, Г.В. Анализ финансово-хозяйственной деятельности. Учебник и практикум для СПО / Г.В. Шадрина. - М.: Юрайт, 2017. - 272 c.

21. Шульмин, В.А. Экономические основы управления предприятием / В.А. Шульмин. - М.: ТНТ, 2018. - 124 c.

Статьи

1. Агаркова, Л.В. Пути улучшения финансовых результатов предприятия / Л.В. Агаркова, И.М. Подколзина // Экономика. Бизнес. Банки. – № 2 (11). – 2019. – С. 79 - 84.

2. Агекян, Л.С. Содержание анализа финансового состояния организации и решения, принимаемые на его основе / Л.С. Агекян // Молодой ученый. - 2020. - № 4. - С. 329 - 331.

3. Артюхова, А.В., Литвин, А.А. Анализ финансово – хозяйственной деятельности предприятия: сущность и необходимость проведения / А.В. Артюхова, А.А. Литвин// Молодой ученый. - 2018. - № 11. - С. 744 - 747.

4. Бердникова, Л.Ф., Портнова, Е.С. Технология анализа экономического состояния организации / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. - 2019. - № 17. - С. 374 - 377.

5. Бердникова, Л.Ф., Портнова, Е.С. Финансовое состояние организации: понятие и факторы, на него влияющие / Л.Ф. Бердникова, Е.С. Портнова // Молодой ученый. - 2016. - № 17. - С. 372 - 374.

6. Гурнович, Т.Г., Захарова, М.И. Финансовая устойчивость предприятия / Т.Г. Гурнович, М.И. Захарова // Современные научные исследования и разработки. - 2019. - № 8 (8). С. 71 - 73.

7. Гусева, Е.А., Пильникова, И.Ф. Анализ хозяйственной деятельности организации / Е.А. Гусева, И.Ф. Пильникова // Молодежь и наука. - 2018. - № 5. - С. 181.

8. Ибашева, П.А. Диагностика экономического состояния фирмы / П.А. Ибашева // Экономика и управление: анализ тенденций и перспектив развития. - 2017. - № 32. - С. 125 - 130.

9. Игнатьева, Е.В. Методика анализа хозяйственной деятельности предприятия / Е.В. Игнатьева // Молодой ученый. - 2020. - № 5. - С. 272 - 275.

10. Игонина, А.В. Диагностика финансового состояния предприятия и пути его улучшения / А.В. Игонина // Молодой ученый. - 2019. - № 12. - С. 1266 - 1271.

11. Исхакова, З.Р., Маймур, Т.Д. Современные подходы к анализу финансово – хозяйственной деятельности организации / З.Р. Исхакова, Т.Д. Маймур // Молодой ученый. - 2018. - № 1. - С. 371 - 375.

12. Файзуллина, А.А. Исследование подходов комплексной оценки финансово-хозяйственной деятельности предприятия / А.А. Файзуллина // Молодой ученый. - 2018. - № 19. - С. 537 - 540.

Описание нормативно-технических и технических документов

1. ГОСТ Р 7.0.5-2008 «Система стандартов по информации, библиотечному и издательскому делу. Библиографическая ссылка. Общие требования и правила составления» - Введ. 2009-01-01. - М.: Стандартинформ, 2008. - 23 с.

Рекомендуемые периодические издания

1. Журнал «Финансовый менеджмент».

2. Журнал «Экономика с.-х. и перерабатывающих предприятий».

3. Журнал «Экономический анализ: теория и практика».

Рекомендуемые интернет-источники

1. Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций // Консультант плюс [Электронный ресурс]. – Открытый доступ. – Режим доступа: http://www.consultant.ru

2. Российские электронные библиотеки. http://www.elbib.ru.

3. Электронная библиотека экономических наук [Электронный ресурс]. – Открытый доступ. – Режим доступа: http://www.aup.ru http://www.bibliotekar.ru/ekonomika.htm.

СЛОВАРЬ ОСНОВНЫХ ПОНЯТИЙ И ТЕРМИНОВ

Анализ - (от греч. analisus) означает в буквальном смысле расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие этому объекту составляющие.

Анализ объема основных средств, их динамики и структуры начинается с расчета коэффициента обновления, выбытия, прироста, износа и годности основных средств.

Анализ себестоимости направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Сравнение показателей затрат на 1 р. в динамике позволяет обоснованно оценить достигнутый уровень снижения затрат, а также рассчитать уровень задания по снижению затрат на текущий год.