Поделиться

|

|

|

|

|

|

|

|

|

|

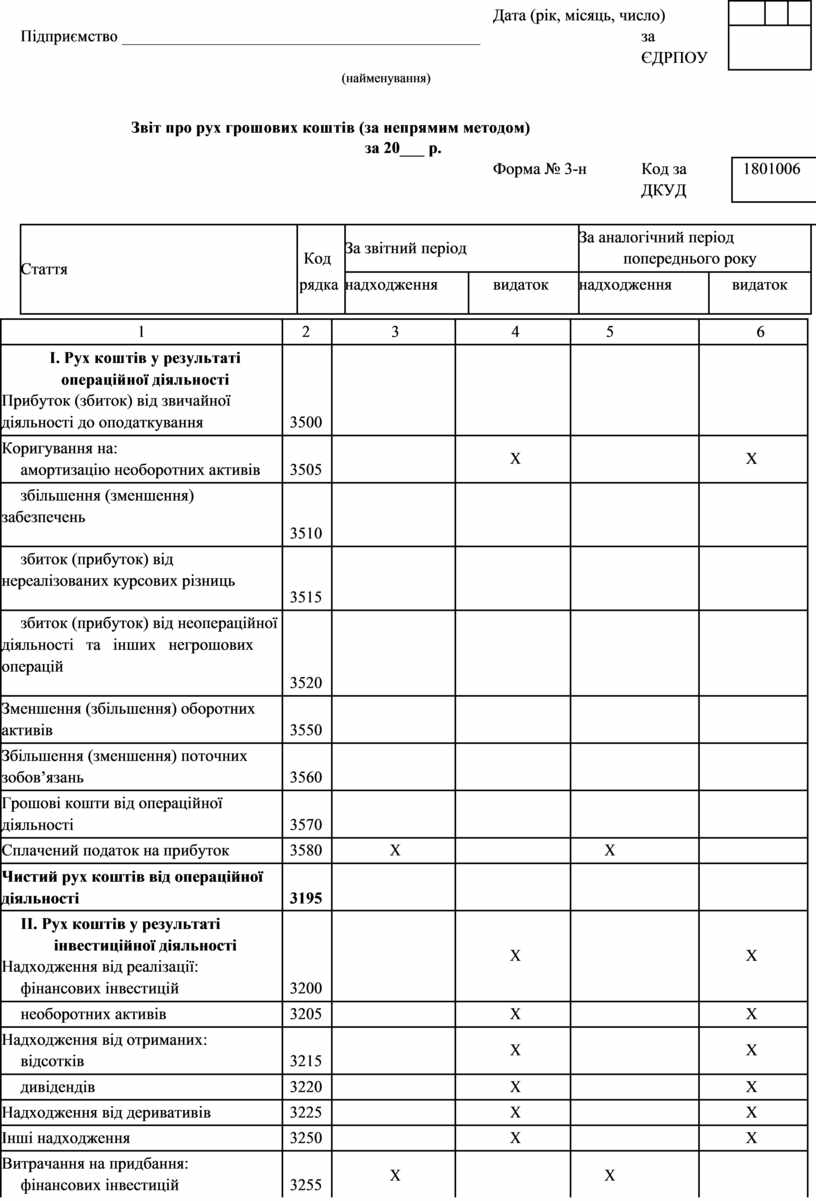

Дата (рік, місяць, число) |

|

|

|

|

|

|

|||||

|

|

Підприємство ____________________________________________ |

|

|

|

за |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ЄДРПОУ |

|

|

|

|

|

|

||

|

|

|

|

|

|

(найменування) |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Звіт про рух грошових коштів (за непрямим методом) |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

за 20___ р. |

Форма № 3-н |

Код за |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

1801006 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ДКУД |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Код |

|

За звітний період |

За аналогічний період |

|

|||||||||||||

|

|

Стаття |

|

|

попереднього року |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

рядка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

надходження |

|

видаток |

надходження |

|

|

видаток |

|

||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

2 |

|

3 |

|

|

4 |

|

5 |

|

|

|

6 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

І. Рух коштів у результаті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

операційної діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток (збиток) від звичайної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діяльності до оподаткування |

3500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коригування на: |

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

|||

|

|

амортизацію необоротних активів |

3505 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

збільшення (зменшення) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

забезпечень |

3510 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

збиток (прибуток) від |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нереалізованих курсових різниць |

3515 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

збиток (прибуток) від неопераційної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діяльності та інших негрошових |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

операцій |

3520 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зменшення (збільшення) оборотних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активів |

3550 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збільшення (зменшення) поточних |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зобов’язань |

3560 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошові кошти від операційної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діяльності |

3570 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Сплачений податок на прибуток |

3580 |

|

|

Х |

|

|

|

Х |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистий рух коштів від операційної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діяльності |

3195 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II. Рух коштів у результаті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

інвестиційної діяльності |

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

||

|

Надходження від реалізації: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

фінансових інвестицій |

3200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

необоротних активів |

3205 |

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надходження від отриманих: |

|

|

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

|||

|

|

відсотків |

3215 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

дивідендів |

3220 |

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Надходження від деривативів |

3225 |

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Інші надходження |

3250 |

|

|

|

|

|

Х |

|

|

|

|

|

|

Х |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрачання на придбання: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Х |

|

|

|

|

Х |

|

|

|

|

|

|

|

|

|

||

|

|

фінансових інвестицій |

3255 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

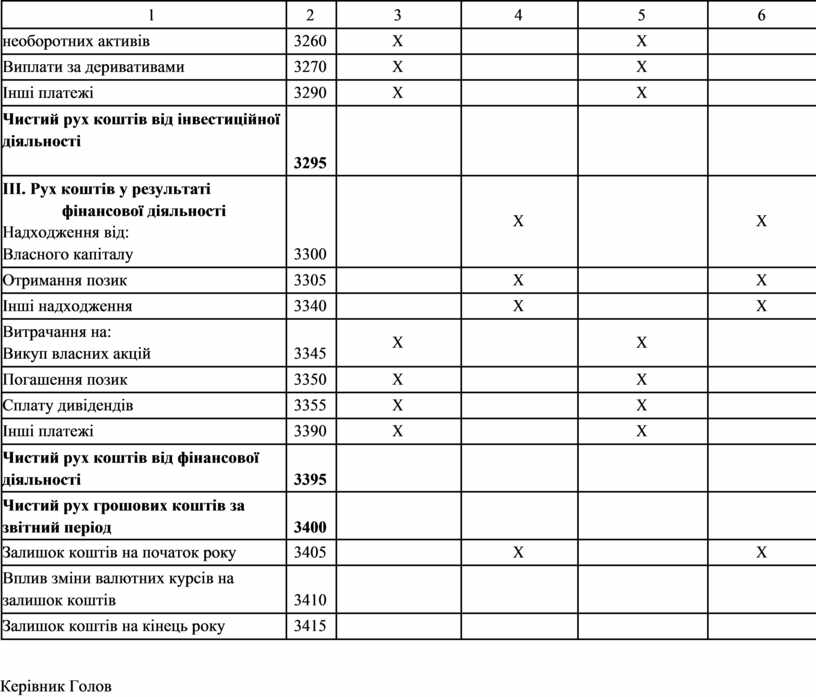

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

необоротних активів |

3260 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Виплати за деривативами |

3270 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Інші платежі |

3290 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Чистий рух коштів від інвестиційної |

|

|

|

|

|

|

діяльності |

3295 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

III. Рух коштів у результаті |

|

|

|

|

|

|

фінансової діяльності |

|

|

Х |

|

Х |

|

Надходження від: |

|

|

|

||

|

|

|

|

|

|

|

|

Власного капіталу |

3300 |

|

|

|

|

|

|

|

|

|

|

|

|

Отримання позик |

3305 |

|

Х |

|

Х |

|

|

|

|

|

|

|

|

Інші надходження |

3340 |

|

Х |

|

Х |

|

|

|

|

|

|

|

|

Витрачання на: |

|

Х |

|

Х |

|

|

Викуп власних акцій |

3345 |

|

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Погашення позик |

3350 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Сплату дивідендів |

3355 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Інші платежі |

3390 |

Х |

|

Х |

|

|

|

|

|

|

|

|

|

Чистий рух коштів від фінансової |

|

|

|

|

|

|

діяльності |

3395 |

|

|

|

|

|

|

|

|

|

|

|

|

Чистий рух грошових коштів за |

|

|

|

|

|

|

звітний період |

3400 |

|

|

|

|

|

|

|

|

|

|

|

|

Залишок коштів на початок року |

3405 |

|

Х |

|

Х |

|

|

|

|

|

|

|

|

Вплив зміни валютних курсів на |

|

|

|

|

|

|

залишок коштів |

3410 |

|

|

|

|

|

|

|

|

|

|

|

|

Залишок коштів на кінець року |

3415 |

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Керівник Головний бухгалтер

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.