Поделиться

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ ЗАОЧНЫЙ УНИВЕРСИТЕТ»

Экономический факультет

Кафедра анализа и аудита

КУРСОВАЯ РАБОТА

на тему:

«Анализ финансовых результатов от реализации продукции животноводства»

Автор работы:

студент _ курса

__________ формы обучения

Ф.И.О._______________________

Подпись _____________________

Научный руководитель курсовой работы:

Должность, звание____________

Ф.И.О.______________________

Подпись ____________________

«___»____________________20__г.

г……., 2021г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1 Понятие и показатели финансовых результатов. Цели и задачи анализа финансовых результатов

1.2 Методика анализа финансовых результатов

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ СХАО «СОЛНЕЧНАЯ ПОЛЯНА»

2.1 Организационная характеристика

2.2 Экономическая характеристика

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОДАЖИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА

3.1 Анализ финансовых результатов

3.2 Резервы увеличения прибыли и рентабельности продукции животноводства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

Сельское хозяйство – одна из важнейших отраслей материального производства. Она занимает главенствующее положение в АПК. Задача сельскохозяйственного производства в качестве одной из сфер АПК – это обеспечение снабжения населения продуктами питания, обеспечение продовольственной безопасности страны. Результаты производственной, коммерческой, финансовой и других видов хозяйственной деятельности зависят от разнообразных факторов, находящихся в разной степени связи между собой и итоговыми показателями. Их действие и взаимодействие различны по своей силе, характеру и времени. Причины или условия, порождающие эти факторы также различны. Не вскрывая и не оценивая направление, активность и время их действия, нельзя обеспечить эффективность производства. Качественно выполнить эту сложную работу можно только с помощью проведения комплексного анализа хозяйственной деятельности, отвечающего современным требованиям развития рыночной экономики.

Анализ развития производства любого предприятия необходим в сложившихся современных условиях, с помощью которого вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия в целом, его подразделений, цехов и отделов, а также каждого работника в отдельности.

Сельское хозяйство имеет две основные отрасли: растениеводство и животноводство. Оно специализируется на молочно-мясном животноводстве, производстве льна, сахарной свеклы, картофеля, овощей, фруктов. При этом 4/5 товарной продукции сельского хозяйства дает животноводство, где преобладает разведение крупного рогатого скота молочных, мясомолочных и мясных пород. Во всех областях есть крупные животноводческие комплексы и птицефабрики. Кроме продуктов питания, животноводство дает также сырье для легкой и пищевой промышленности, органические удобрения.

В развитых странах мира животноводство характеризуются стабильным динамичным ростом, освоением интенсивных технологий, что сопровождается повышением производства животноводческой продукции.

Объектом исследования курсовой работы является СХАО «Солнечная поляна», а предметом – показатели анализа финансовых результатов от реализации продукции животноводства.

Целью данной работы является проведение анализа развития производства, выявление резервов увеличения суммы прибыли и рентабельности.

В данной курсовой работе будут рассмотрены следующие задачи:

– изучение организационно-экономической характеристики предприятия;

– исследование системы показателей, определяющих эффективность реализации продукции животноводства;

– анализ финансовых результатов от реализации продукции животноводства;

– выявление резервов повышения прибыли и роста рентабельности продукции животноводства.

Источниками информации для решения поставленных задач являются годовые бухгалтерские отчетности СХАО «Солнечная поляна» за период 2018 - 2020 гг.

Теоретическую и методологическую основу исследования составили труды отечественных и зарубежных ученых, а также общенаучные методы исследования: абстрактно-логический, синтез, статистический и сравнительный анализ, анализа финансовой отчетности, экономико-математическое моделирование и др.

Работа состоит из введения, трех глав, заключения и списка использованной литературы. Общее количество страниц – 33.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [1, с.48].

Существует ряд показателей, которые отражают наличие, размещение и использование финансовых результатов деятельности предприятия.

Одним из главных принципов рыночной экономики является рентабельность работы организации. Прибыль характеризует эффективность хозяйственной деятельности предприятия и является источником финансирования его дальнейшего развития. Установленную часть прибыли организация отчисляет в бюджет на государственные и муниципальные нужды, что во многом определяет возможность развития экономики государства и регионов. В бухгалтерском учете должна отражаться вся прибыль организации, ее использование и связанные с ней расчеты.

Конечным финансовым результатом работы организации является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у организации могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [13, с.85].

На стадии продажи выявляется стоимость товара, включающая стоимость овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне организации в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров организации выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то возмещены лишь затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, организация получает убытки – отрицательный финансовый результат, что ставит ее в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции [16, с.36].

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности организации с помощью прибыли в качестве единственного показателя оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем, на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В некоторой степени зависят от организации такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов организации. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, остающаяся в распоряжении организации после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени ее надежности и финансового благополучия, как партнера.

Однако различных пользователей бухгалтерской отчетности интересуют определенные показатели финансовых результатов.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйствования организаций как самостоятельных товаропроизводителей.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия [22, с.16].

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии. Источником для расчета коэффициентов рентабельности служит бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма №2), приложение к балансу (форма №5) [5, с.44].

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

– показатели рентабельности хозяйственной деятельности;

– показатели финансовой рентабельности;

– показатели рентабельности продукции.

Финансовый результат – важнейший показатель деятельности хозяйствующего субъекта, отражающий изменение стоимости собственного капитала предприятия за отчетный период в результате производственно-коммерческой деятельности.

Если финансовые результаты в отчетном периоде положительны (прибыль), то происходит приращение собственного капитала, если получен убыток от хозяйственной деятельности, происходит уменьшение собственного капитала предприятия.

Целями финансовых результатов являются:

– своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

– выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

– разработка мероприятий по максимизации прибыли предприятия;

– разработка предложений по использованию прибыли предприятия после налогообложения [3, с.42].

Задачи анализа финансовых результатов:

– систематический контроль за выполнением планов реализации продукции и получением прибыли;

– определение влияния как объективных, так и субъективных факторов на финансовые результаты.

Анализ финансовых результатов хозяйственной деятельности и рентабельности – это один из способов оценки инвестиционной привлекательности организации и определения того, насколько перспективен бизнес.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности форма № 2 "Отчет о прибылях и убытках", а также соответствующие таблицы бизнес-плана предприятия [5, с.41].

В форме № 2 "Отчет о прибылях и убытках" имеется информация обо всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Такой анализ позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами [11, с.129].

Прибыль от продаж (PN) рассчитывается как разность между выручкой от продаж (N) и полной себестоимостью продукции, товаров, работ и услуг, включая коммерческие и управленческие расходы (S):

𝑃𝑁 = 𝑁 − 𝑆 (1.2.1)

Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. Чистая прибыль от деятельности организации рассчитывается по формуле:

Рч = ∑Доходы − ∑Расходы – Налоги (1.2.2)

Значимость финансовых результатов деятельности может быть оценена также по показателям рентабельности.

Показатели рентабельности можно объединить в несколько групп:

– показатели, базирующиеся на затратном подходе (рентабельности продукции, операционной деятельности, инвестиционной деятельности, рентабельности обычной деятельности);

– показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж);

– показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельности операционного капитала, основного капитала, оборотного капитала, собственного капитала).

Рентабельность производственной деятельности (окупаемость затрат) исчисляется путем отношения прибыли от реализации продукции к сумме затрат по производству и сбыту продукции. Рентабельность продаж рассчитывается путем деления прибыли от реализации продукции на сумму полученной выручки от реализации без НДС, акцизов и других аналогичных платежей. Рентабельность активов (имущества) исчисляется отношением прибыли до налогообложения предприятия к среднегодовой стоимости имущества (валюте баланса). Рентабельность внеоборотных активов определяется отношением прибыли до налогообложения предприятия к средней стоимости внеоборотных активов. Рентабельность собственного капитала рассчитывается отношением чистой прибыли предприятия к средней величине собственного капитала. Рентабельность инвестиций отражает эффективность использования средств, инвестированных в предприятие [13, с.248].

Приведенные показатели рентабельности зависят от множества факторов. Так, уровень рентабельности производственной деятельности, исчисленный в целом по предприятию, зависит от таких факторов, как структура реализованной продукции, ее себестоимость, средние цены реализации. На изменение рентабельности активов (имущества) предприятия влияют изменения уровней фондоотдачи и оборачиваемости материальных оборотных средств. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И, наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, ибо при его изменении пропорционально увеличивается или уменьшается сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. На уровень рентабельности собственного капитала оказывают влияние доходность реализованной продукции, ресурсоотдача и структура авансированного капитала.

Уровень рентабельности продаж, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид [17, с.104]:

𝑅рп

= ![]() =

= ![]() (1.2.3)

(1.2.3)

где, Прп – прибыль от реализации продукции;

VРПобщ – общий объем реализованной продукции;

Ц𝑖 – цена реализации i-го вида продукции;

С𝑖 – себестоимость i-го вида продукции;

ВP – выручка от реализации продукции без НДС, акцизов и других аналогичных платежей [17, с.107].

На следующем этапе анализа определим, какой вид продукции на предприятии является более доходным. Для этого проведем факторный анализ рентабельности производственной деятельности (окупаемости затрат) по каждому виду продукции. Факторная модель этого показателя имеет вид:

R = ![]() (1.2.4)

(1.2.4)

В данном случае уровень рентабельности зависит от двух факторов: себестоимости единицы продукции и среднереализационных цен. Так как эти два фактора входят в состав прибыли от реализации продукции, необходимо модифицировать данную формулу:

𝑅

= ![]() =

= ![]() =

= ![]() (1.2.5)

(1.2.5)

Комплексное влияние цен, производственных затрат, физического объема продукции, структуры ее ассортимента оценивается с помощью коэффициента валовой прибыли. В торговой организации упрощенный расчет коэффициента (КВП) может быть выполнен следующим образом:

КВП = ![]() (1.2.6)

(1.2.6)

Его снижение означает снижение способности покрывать издержки обращения, соответственно уменьшается прибыль от продажи. Коэффициенты, рассчитанные по отдельным видам товаров, характеризуют уровень доходности в разрезе ассортиментных групп товаров.

Совхоз «Солнечный» был образован в январе 1967 года приказу управления сельского хозяйства Иркутской области № 20 от 19 января 1967 года на базе разукрупнения совхозов «Бахтайский» Аларского района и «Первомайский» Балаганского района. В связи с переходом на рыночные отношения с 25.01.1993 г. хозяйство переименовано в Акционерное общество закрытого типа (АОЗТ «Солнечный»), в 04.11.1997 г. фирменное наименование изменено на СХЗАО «Солнечная поляна» (Сельскохозяйственное закрытое акционерное общество «Солнечная поляна»), а в 2015 году преобразовано в СХАО «Солнечная поляна» [18, с.7].

Руководителем и генеральным директором является Аврунов Александр Николаевич. Он внес большой вклад в развитие предприятия. Благодаря принятым им эффективным мерам удалось не только сохранить хозяйство в сложнейшие 90-е годы, но и сделать крупнейшим многоотраслевым сельхозпредприятием в округе.

СХАО «Солнечная поляна» находится по адресу: 669417, Иркутская область, Нукутский район, село Хадахан, ул. Административная 3. Расстояние от села Хадахан до районного центра п. Новонукутск – 60 км, до ближайшей железнодорожной станции – п. Кутулик – 56 километров, до областного центра г. Иркутск – 256 км.

В состав акционерного общества «Солнечная поляна» входит 5 населенных пунктов и состоит из 5 отделений: с. Хадахан; отделение №1 – с. Русский Мельхитуй, отделение №2 – д. Бурятский Мельхитуй, отделение №3 – п. Быково, отделение №4 – Шалоты.

Большая отдаленность от крупных рынков сбыта продукции обуславливает производство высоко транспортабельной продукции. Для обеспечения непрерывности производственного процесса в хозяйстве имеется ряд вспомогательных производств – ремонтные мастерские, автотранспорт, водоснабжение; имеются промышленные производства – пекарня, пилорама, цех по производству полуфабрикатов, убойный цех; обслуживающие производства и хозяйства – столовая и др. [18, с.10]

«Солнечная поляна» производит и реализует собственную продукцию, покупные товары через сеть магазинов, принадлежащих хозяйству. Создание замкнутого цикла «производство – переработка – реализация» в рамках одного хозяйства позволило избежать ценового давления перерабатывающих предприятий и торговли. Это обеспечило более устойчивое экономическое положение хозяйства в сложившихся условиях.

За годы работы компания претерпела большие изменения, сохранив при этом производственную базу, оборудование, кадровый потенциал. По мере роста спроса, увеличения объема продаж, расширялись и партнерские деловые отношения.

Структура управления в СХАО «Солнечная поляна» линейно-функциональная. Высшим органом управления акционерного общества является общее собрание акционеров, которое наделено исключительной компетенцией: избрание органов управления, утверждение годового отчета, распределение прибыли и покрытия убытков и другое. Общему собранию акционеров подчиняется совет директоров, в свою очередь ему подчиняется правление и генеральный директор. Генеральному директору подчиняются начальники отделов, т.е. главные специалисты предприятия.

Взаимоотношения между работниками сводятся к следующей схеме: директору подчиняется начальник отдела, начальнику отдела – бригадир, бригадиру – работники бригады. Главные специалисты реализуют свои распоряжения функционально через начальников подразделений, которые непосредственно, т.е. линейно подчиняются руководителю хозяйства.

Звено (орган) управления – это обособленный внутрихозяйственный орган аппарата управления со специфическими функциями или их частью. В качестве звеньев управления в СХАО «Солнечная поляна» выступают планово-экономический отдел, отдел животноводства, отдел растениеводства, отдел кадров, отдел реализации и снабжения, бухгалтерия, отдел механизации, отдел строительства, отдел малой переработки и т.д. Внутри каждого отдела находятся одинаковые по специализации внутрихозяйственные подразделения: в отделе растениеводства – тракторно-полеводческие бригады; в отделе животноводства – бригады по обслуживанию КРС, лошадей, пчел; в отделе автотранспорта – автопарк, машинно-тракторные мастерские; в отделе малой переработки – мельница, пекарня, убойный цех, цех по производству полуфабрикатов; в отделе энергоснабжения энергетическая служба; в отделе строительства – строительные бригады, пилорама, строительная мастерская и т.д.

Все службы и отделы структуры управления хозяйства имеют между собой линейное и функциональное подчинение, т.е. напрямую подчиняются директору хозяйства. Бухгалтерский учет на предприятии осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением предприятия.

Руководитель и специалисты СХАО «Солнечная поляна» на общехозяйственном уровне стараются оперативно и адекватно реагировать на изменение экономической ситуации в стране. А также благодаря сплоченности трудового коллектива, умению предвидеть генерального директора и осознанию тех преимуществ, которое имеет сельское хозяйство, удалость сохранить целостность хозяйства и не растерять производственный потенциал. А также его приумножить.

Предприятие является многоотраслевым, основной вид деятельности по ОКВЭД – 01.11.1 – выращивание зерновых и зернобобовых культур, дополнительными отраслями являются: разведение крупнорогатого скота, производство мяса, меда, муки.

С 1978 г. хозяйство первыми в Иркутской области внедрило почвозащитную систему земледелия. Упор делается на возделывание сельскохозяйственных культур по интенсивным технологиям. При размещении кормовых культур учитывается севооборот. Структура кормовых культур стабильна. Она определена не только потребностью животноводства, но запросами рынка.

Общая земельная площадь СХАО «Солнечная поляна» составляет 29 365 га, в том числе сельхозугодия составляют 97%, что говорит о рациональном использовании земли. Высокая степень распаханности земель – удельный вес пашни 69%, отсутствует залежь, что свидетельствует о полном использовании пахотных угодий. Увеличение площади пахотных земель под зерновые происходит, за счет аренды земель граничащих соседних хозяйств.

Предприятие является одним из крупнейших производителей продовольственной пшеницы в регионе. Плодородная почва дает неплохие урожаи – до 25 центнеров пшеницы с одного гектара. Обрабатывают 23000 гектаров сельхозугодий. На 11000 гектарах выращивают зерновые: овес, рапс, гречиху. Остальная площадь – пастбища.

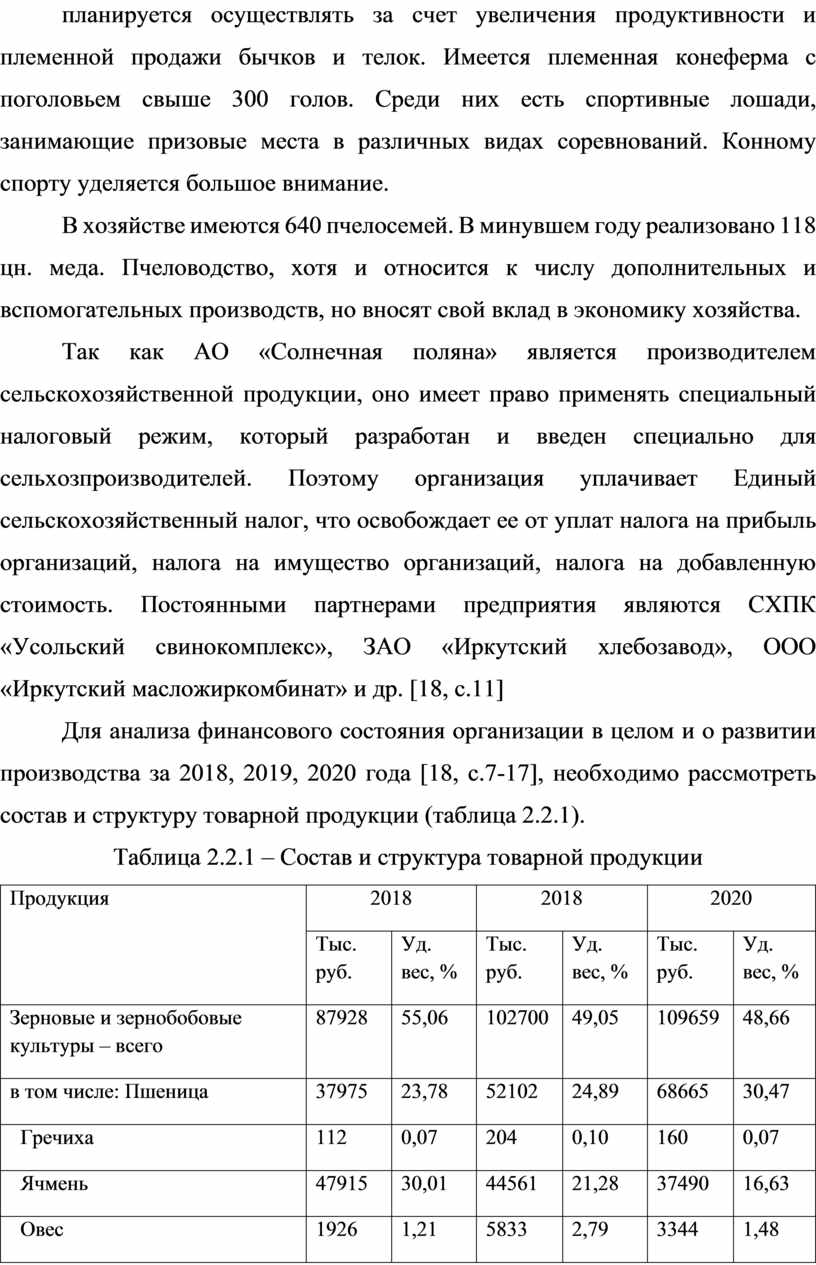

Животноводство в СХАО «Солнечная поляна» составляет лишь треть доходов. В последние годы предприятие занимается разведением крупного рогатого скота мясного направления продуктивности. На сегодняшний день поголовье крупнорогатого скота свыше 4500. С 2011 г. СХАО «Солнечная поляна» является племенным репродуктором по разведению крупного рогатого скота казахской белоголовой породы. В структуре мясного стада выделяются следующие половозрастные группы животных: коровы с телятами на подсосе; нетели и сухостойные коровы; молодняк после отъема; скот на откорме. Такое деление позволяет формировать производственные и племенные группы животных по их продуктивности и физиологическому состоянию и обеспечить надлежащее полноценное кормление каждой половозрастной группы скота. Рост производства продукции животноводства планируется осуществлять за счет увеличения продуктивности и племенной продажи бычков и телок. Имеется племенная конеферма с поголовьем свыше 300 голов. Среди них есть спортивные лошади, занимающие призовые места в различных видах соревнований. Конному спорту уделяется большое внимание.

В хозяйстве имеются 640 пчелосемей. В минувшем году реализовано 118 цн. меда. Пчеловодство, хотя и относится к числу дополнительных и вспомогательных производств, но вносят свой вклад в экономику хозяйства.

Так как АО «Солнечная поляна» является производителем сельскохозяйственной продукции, оно имеет право применять специальный налоговый режим, который разработан и введен специально для сельхозпроизводителей. Поэтому организация уплачивает Единый сельскохозяйственный налог, что освобождает ее от уплат налога на прибыль организаций, налога на имущество организаций, налога на добавленную стоимость. Постоянными партнерами предприятия являются СХПК «Усольский свинокомплекс», ЗАО «Иркутский хлебозавод», ООО «Иркутский масложиркомбинат» и др. [18, с.11]

Для анализа финансового состояния организации в целом и о развитии производства за 2018, 2019, 2020 года [18, с.7-17], необходимо рассмотреть состав и структуру товарной продукции (таблица 2.2.1).

Таблица 2.2.1 – Состав и структура товарной продукции

|

Продукция |

2018 |

2018 |

2020 |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|

|

Зерновые и зернобобовые культуры – всего |

87928 |

55,06 |

102700 |

49,05 |

109659 |

48,66 |

|

в том числе: Пшеница |

37975 |

23,78 |

52102 |

24,89 |

68665 |

30,47 |

|

Гречиха |

112 |

0,07 |

204 |

0,10 |

160 |

0,07 |

|

Ячмень |

47915 |

30,01 |

44561 |

21,28 |

37490 |

16,63 |

|

Овес |

1926 |

1,21 |

5833 |

2,79 |

3344 |

1,48 |

|

Рапс |

12197 |

7,64 |

18291 |

8,74 |

11636 |

5,16 |

|

Прочая продукция растениеводства |

4706 |

2,95 |

3425 |

1,64 |

2804 |

1,24 |

|

Продукция растениеводства собственного производства, реализованная в переработанном виде |

19797 |

12,40 |

26725 |

12,76 |

23704 |

10,52 |

|

в том числе: стоимость переработки |

4961 |

3,11 |

7117 |

3,40 |

13242 |

5,88 |

|

Итого продукции растениеводства |

124628 |

78,04 |

151141 |

72,19 |

147803 |

65,58 |

|

Скот в живой массе – всего: |

13017 |

8,15 |

9629 |

4,60 |

10269 |

4,56 |

|

КРС |

12348 |

7,73 |

8904 |

4,25 |

9078 |

4,03 |

|

Лошади |

669 |

0,42 |

725 |

0,35 |

1191 |

0,53 |

|

Мед |

2170 |

1,36 |

2496 |

1,19 |

4312 |

1,91 |

|

Прочая продукция животноводства |

2281 |

1,43 |

1394 |

0,67 |

1065 |

0,47 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

17592 |

11,02 |

44711 |

21,35 |

61930 |

27,48 |

|

в том числе: стоимость переработки |

3486 |

2,18 |

9535 |

4,55 |

11065 |

4,91 |

|

мясо и мясопродукция |

14106 |

8,83 |

35176 |

16,80 |

50865 |

22,57 |

|

в том числе: КРС |

12974 |

8,12 |

33657 |

16,08 |

48776 |

21,64 |

|

Лошади |

1132 |

0,71 |

1519 |

0,73 |

2089 |

0,93 |

|

Итого продукции животноводства |

35060 |

21,96 |

58230 |

27,81 |

77576 |

34,42 |

|

Всего по хозяйству |

159688 |

100 |

209371 |

100 |

225379 |

100 |

Рассматривая структуру товарной продукции, можно сказать, что наибольший удельный вес принадлежит продукции растениеводства (в среднем за 3 года составляет 71,94%), а наименьший удельный вес продукции животноводства (в среднем за 3 года составляет 28,06%). Обеспеченность предприятия трудовыми ресурсами характеризуется численностью персонала, его составом и структурой (таблица 2.2.2).

Таблица 2.2.2 – Численный состав и структура трудовых ресурсов

|

Категории работников |

2018 |

Уд. вес |

2018 |

Уд. вес |

2020 |

Уд. вес |

|

Работники, занятые в с/х производстве – всего |

250 |

89,93 |

248 |

87,63 |

238 |

85,61 |

|

в том числе: Рабочие постоянные |

219 |

78,78 |

216 |

76,33 |

211 |

75,90 |

|

из них: трактористы-машинисты |

74 |

26,62 |

83 |

29,33 |

97 |

34,89 |

|

скотники КРС |

33 |

11,87 |

44 |

15,55 |

55 |

19,78 |

|

работники коневодства |

5 |

1,80 |

3 |

1,06 |

3 |

1,08 |

|

Служащие |

31 |

11,15 |

32 |

11,31 |

27 |

9,71 |

|

из них: Руководители |

16 |

5,76 |

16 |

5,65 |

13 |

4,68 |

|

Специалисты |

13 |

4,68 |

15 |

5,30 |

13 |

4,68 |

|

Работники, занятые в подсобных предприятиях и промыслах |

28 |

10,07 |

35 |

12,37 |

40 |

14,39 |

|

По организации – всего |

278 |

100 |

283 |

100 |

278 |

100 |

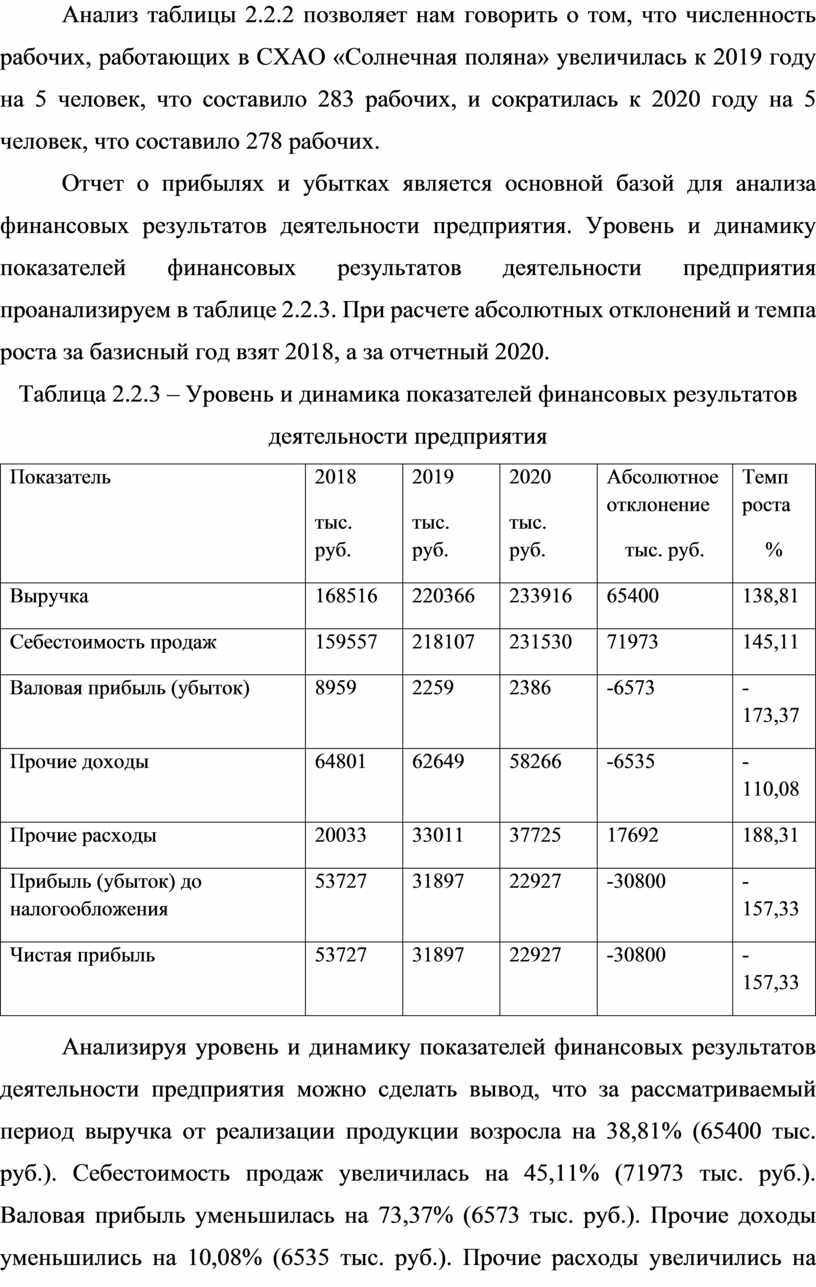

Анализ таблицы 2.2.2 позволяет нам говорить о том, что численность рабочих, работающих в СХАО «Солнечная поляна» увеличилась к 2019 году на 5 человек, что составило 283 рабочих, и сократилась к 2020 году на 5 человек, что составило 278 рабочих.

Отчет о прибылях и убытках является основной базой для анализа финансовых результатов деятельности предприятия. Уровень и динамику показателей финансовых результатов деятельности предприятия проанализируем в таблице 2.2.3. При расчете абсолютных отклонений и темпа роста за базисный год взят 2018, а за отчетный 2020.

Таблица 2.2.3 – Уровень и динамика показателей финансовых результатов деятельности предприятия

|

Показатель |

2018 тыс. руб. |

2019 тыс. руб. |

2020 тыс. руб. |

Абсолютное отклонение тыс. руб. |

Темп роста % |

|

Выручка |

168516 |

220366 |

233916 |

65400 |

138,81 |

|

Себестоимость продаж |

159557 |

218107 |

231530 |

71973 |

145,11 |

|

Валовая прибыль (убыток) |

8959 |

2259 |

2386 |

-6573 |

-173,37 |

|

Прочие доходы |

64801 |

62649 |

58266 |

-6535 |

-110,08 |

|

Прочие расходы |

20033 |

33011 |

37725 |

17692 |

188,31 |

|

Прибыль (убыток) до налогообложения |

53727 |

31897 |

22927 |

-30800 |

-157,33 |

|

Чистая прибыль |

53727 |

31897 |

22927 |

-30800 |

-157,33 |

Анализируя уровень и динамику показателей финансовых результатов деятельности предприятия можно сделать вывод, что за рассматриваемый период выручка от реализации продукции возросла на 38,81% (65400 тыс. руб.). Себестоимость продаж увеличилась на 45,11% (71973 тыс. руб.). Валовая прибыль уменьшилась на 73,37% (6573 тыс. руб.). Прочие доходы уменьшились на 10,08% (6535 тыс. руб.). Прочие расходы увеличились на 88,31% (17692 тыс. руб.). Прибыль от налогообложения и чистая прибыль уменьшились на 57,33% (30800 тыс. руб.). Таким образом, наблюдается общая тенденция снижения прибыли от реализации сельскохозяйственной продукции.

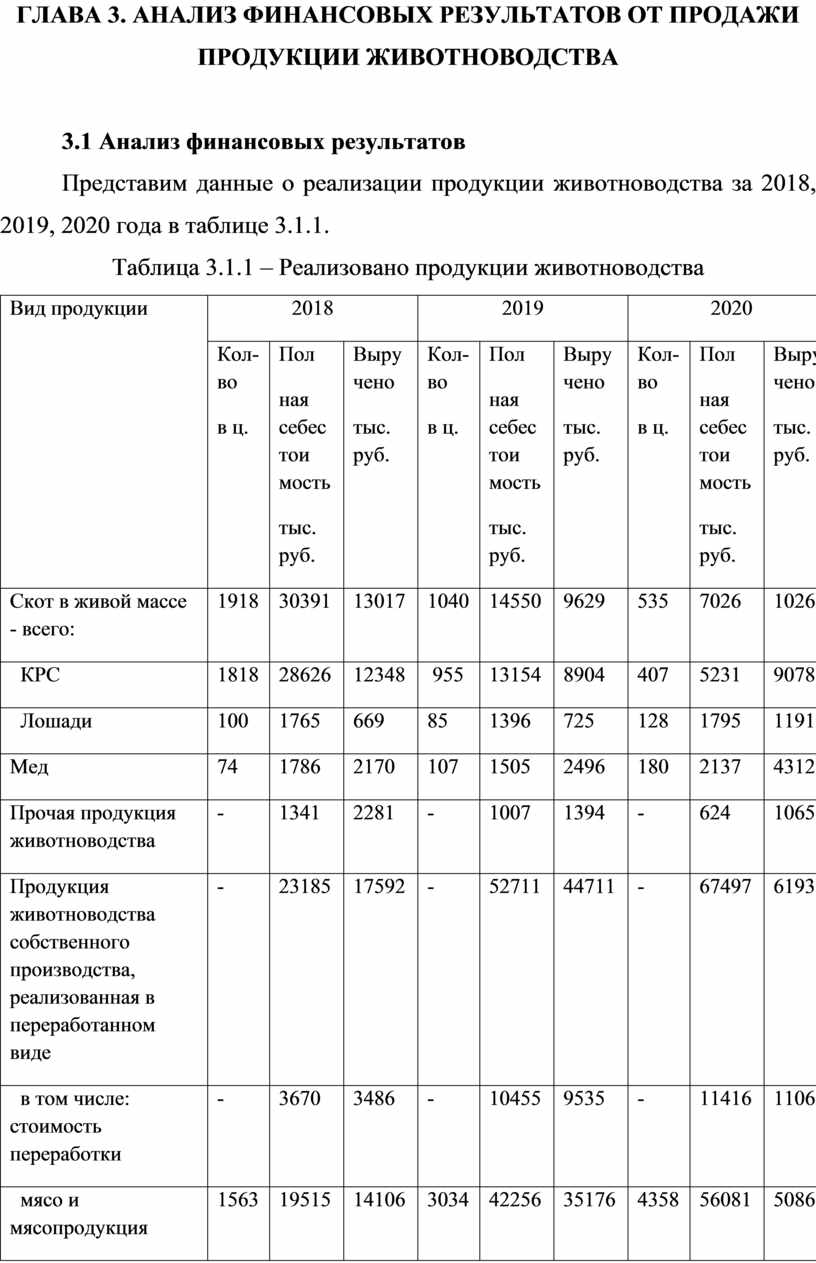

Представим данные о реализации продукции животноводства за 2018, 2019, 2020 года в таблице 3.1.1.

Таблица 3.1.1 – Реализовано продукции животноводства

|

Вид продукции |

2018 |

2019 |

2020 |

||||||

|

Кол-во в ц. |

Пол ная себестои мость тыс. руб. |

Выручено тыс. руб. |

Кол-во в ц. |

Пол ная себестои мость тыс. руб. |

Выручено тыс. руб. |

Кол-во в ц. |

Пол ная себестои мость тыс. руб. |

Выручено тыс. руб. |

|

|

Скот в живой массе - всего: |

1918 |

30391 |

13017 |

1040 |

14550 |

9629 |

535 |

7026 |

10269 |

|

КРС |

1818 |

28626 |

12348 |

955 |

13154 |

8904 |

407 |

5231 |

9078 |

|

Лошади |

100 |

1765 |

669 |

85 |

1396 |

725 |

128 |

1795 |

1191 |

|

Мед |

74 |

1786 |

2170 |

107 |

1505 |

2496 |

180 |

2137 |

4312 |

|

Прочая продукция животноводства |

- |

1341 |

2281 |

- |

1007 |

1394 |

- |

624 |

1065 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

- |

23185 |

17592 |

- |

52711 |

44711 |

- |

67497 |

61930 |

|

в том числе: стоимость переработки |

- |

3670 |

3486 |

- |

10455 |

9535 |

- |

11416 |

11065 |

|

мясо и мясопродукция |

1563 |

19515 |

14106 |

3034 |

42256 |

35176 |

4358 |

56081 |

50865 |

|

в том числе: КРС |

1453 |

17374 |

12974 |

2856 |

39333 |

33657 |

4139 |

53191 |

48776 |

|

Лошади |

110 |

2141 |

1132 |

178 |

2923 |

1519 |

219 |

2890 |

2089 |

|

Итого |

- |

56703 |

35060 |

- |

69773 |

58230 |

- |

77284 |

77576 |

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции [23, с.143].

Для анализа финансовых результатов организации от реализации продукции животноводства определим прибыли (убытки) в таблице 3.1.2.

Таблица 3.1.2 – Прибыль (убыток) от реализации продукции животноводства

|

Вид продукции |

Прибыль (убыток) |

Отклонение 2020 от |

|||

|

2018 |

2019 |

2020 |

2018 2014 |

2019 |

|

|

Скот в живой массе – всего: |

-17374 |

-4921 |

3243 |

-14131 |

-1678 |

|

КРС |

-16278 |

-4250 |

3847 |

-12431 |

-403 |

|

Лошади |

-1096 |

-671 |

-604 |

-1700 |

-1275 |

|

Мед |

384 |

991 |

2175 |

2559 |

3166 |

|

Прочая продукция животноводства |

940 |

387 |

441 |

1381 |

828 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

-5593 |

-8000 |

-5567 |

-11160 |

-13567 |

|

в том числе: стоимость переработки |

-184 |

-920 |

-351 |

-535 |

-1271 |

|

мясо и мясопродукция |

-5409 |

-7080 |

-5216 |

-10625 |

-12296 |

|

в том числе: КРС |

-4400 |

-5676 |

-4415 |

-8815 |

-10091 |

|

Лошади |

-1009 |

-1404 |

-801 |

-1810 |

-2205 |

|

Итого |

-21643 |

-11543 |

292 |

-21351 |

-11251 |

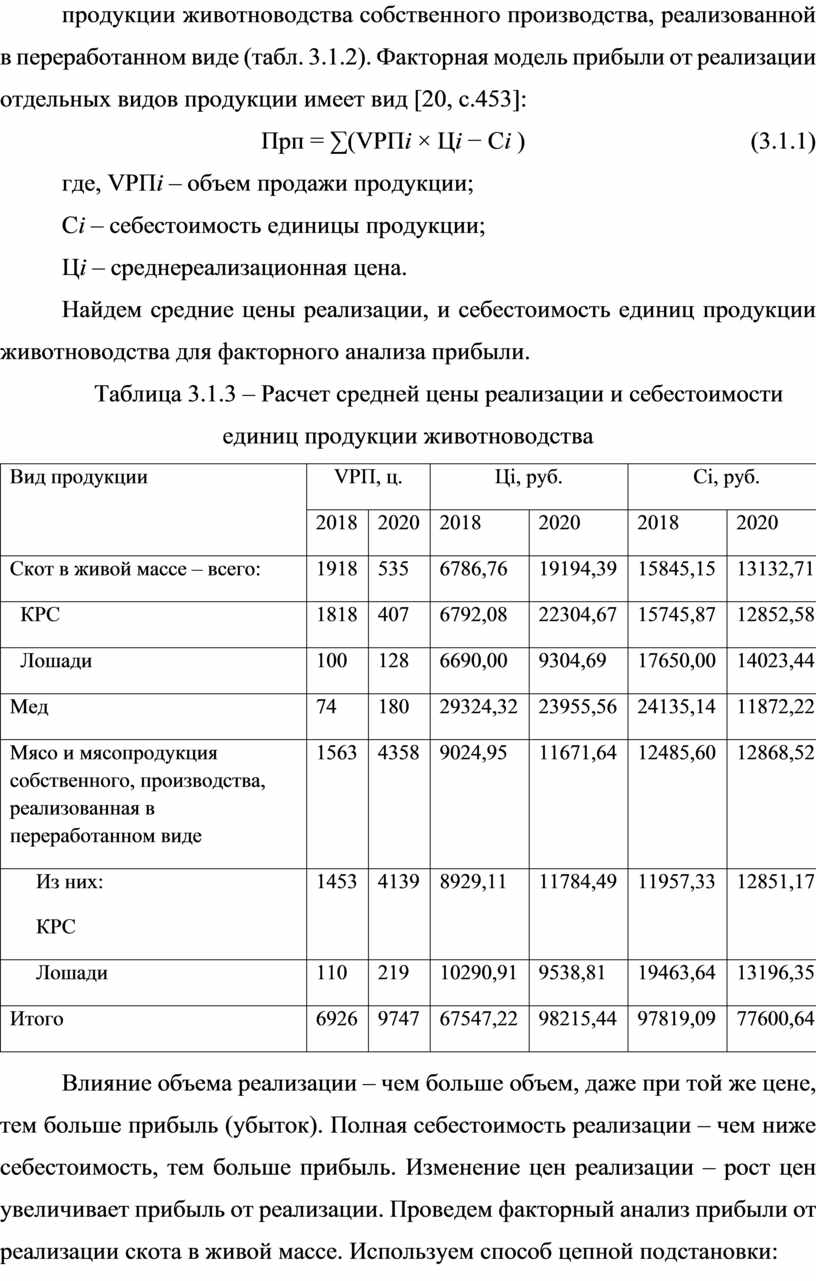

По данным таблицы 3.1.2 видно, что реализация продукции животноводства в 2018 и 2019 годах приносила убытки. А в 2020 году реализация продукции животноводства была прибыльной. Для изучения динамики прибыли от реализации отдельных видов продукции животноводства за период с 2018 по 2020 год в СХАО «Солнечная поляна» проведем факторный анализ (таблица 3.1.4). Под факторным анализом понимается методика изучения и измерения воздействия факторов на величину результативных показателей. В данном случае общая прибыль предприятия от реализации продукции представлена как сумма прибыли от реализации: КРС; коневодства; меда; прочей продукции животноводства; продукции животноводства собственного производства, реализованной в переработанном виде (табл. 3.1.2). Факторная модель прибыли от реализации отдельных видов продукции имеет вид [20, с.453]:

Прп = ∑(VРПi × Цi − Сi ) (3.1.1)

где, VPПi – объем продажи продукции;

Сi – себестоимость единицы продукции;

Цi – среднереализационная цена.

Найдем средние цены реализации, и себестоимость единиц продукции животноводства для факторного анализа прибыли.

Таблица 3.1.3 – Расчет средней цены реализации и себестоимости единиц продукции животноводства

|

Вид продукции |

VРП, ц. |

Цi, руб. |

Сi, руб. |

|||

|

2018 |

2020 |

2018 |

2020 |

2018 |

2020 |

|

|

Скот в живой массе – всего: |

1918 |

535 |

6786,76 |

19194,39 |

15845,15 |

13132,71 |

|

КРС |

1818 |

407 |

6792,08 |

22304,67 |

15745,87 |

12852,58 |

|

Лошади |

100 |

128 |

6690,00 |

9304,69 |

17650,00 |

14023,44 |

|

Мед |

74 |

180 |

29324,32 |

23955,56 |

24135,14 |

11872,22 |

|

Мясо и мясопродукция собственного, производства, реализованная в переработанном виде |

1563 |

4358 |

9024,95 |

11671,64 |

12485,60 |

12868,52 |

|

Из них: КРС |

1453 |

4139 |

8929,11 |

11784,49 |

11957,33 |

12851,17 |

|

Лошади |

110 |

219 |

10290,91 |

9538,81 |

19463,64 |

13196,35 |

|

Итого |

6926 |

9747 |

67547,22 |

98215,44 |

97819,09 |

77600,64 |

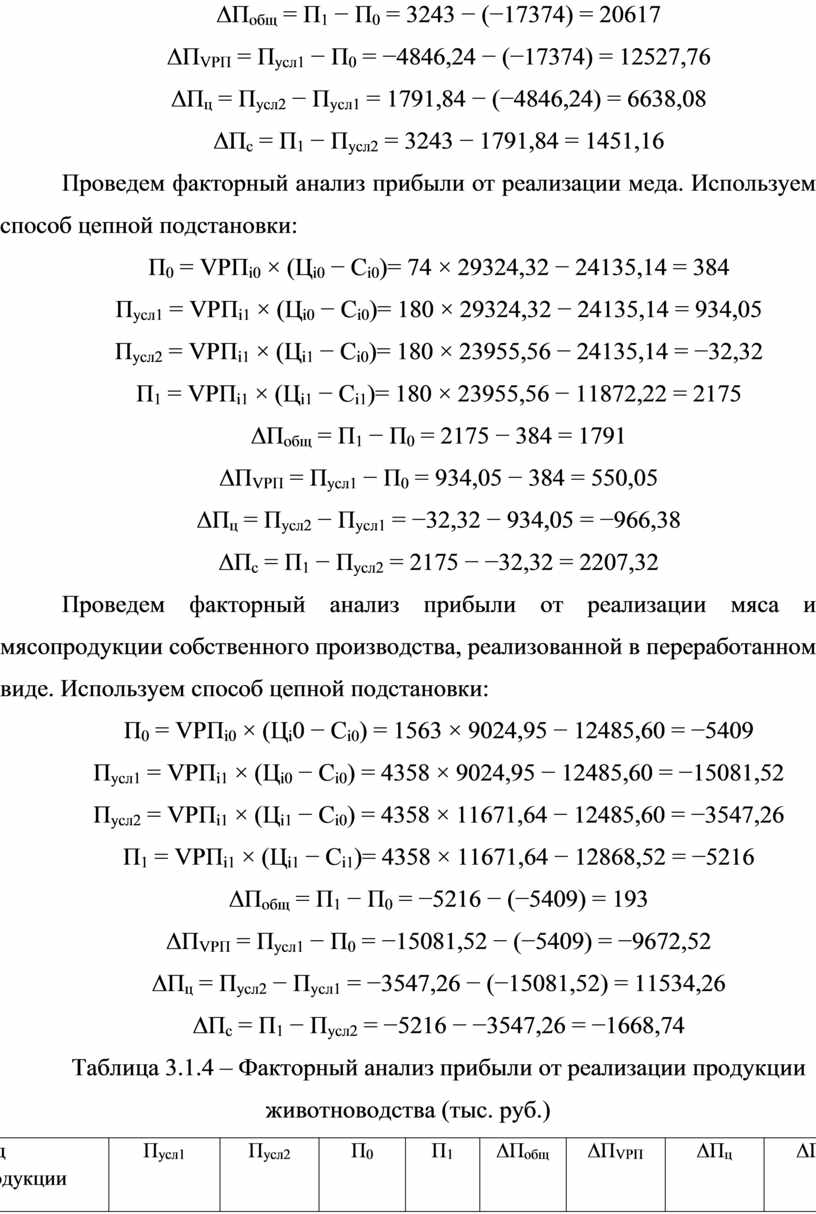

Влияние объема реализации – чем больше объем, даже при той же цене, тем больше прибыль (убыток). Полная себестоимость реализации – чем ниже себестоимость, тем больше прибыль. Изменение цен реализации – рост цен увеличивает прибыль от реализации. Проведем факторный анализ прибыли от реализации скота в живой массе. Используем способ цепной подстановки:

П0 = VРПi0 × (Цi0 − Сi0)= 1918 × 6786,76 − 15845,15 = −17374

Пусл1 = VРПi1 × (Цi0 − Сi0) = 535 × 6786,76 − 15845,15 = −4846,24

Пусл2 = VРПi1 × (Цi1 − Сi0) = 535 × 19194,39 − 15845,15 = 1791,84

П1 = VРПi1 × (Цi1 − Сi1) = 535 × 19194,39 − 13132,71 = 3243

∆Побщ = П1 − П0 = 3243 − (−17374) = 20617

∆ПVРП = Пусл1 − П0 = −4846,24 − (−17374) = 12527,76

∆Пц = Пусл2 − Пусл1 = 1791,84 − (−4846,24) = 6638,08

∆Пс = П1 − Пусл2 = 3243 − 1791,84 = 1451,16

Проведем факторный анализ прибыли от реализации меда. Используем способ цепной подстановки:

П0 = VРПi0 × (Цi0 − Сi0)= 74 × 29324,32 − 24135,14 = 384

Пусл1 = VРПi1 × (Цi0 − Сi0)= 180 × 29324,32 − 24135,14 = 934,05

Пусл2 = VРПi1 × (Цi1 − Сi0)= 180 × 23955,56 − 24135,14 = −32,32

П1 = VРПi1 × (Цi1 − Сi1)= 180 × 23955,56 − 11872,22 = 2175

∆Побщ = П1 − П0 = 2175 − 384 = 1791

∆ПVРП = Пусл1 − П0 = 934,05 − 384 = 550,05

∆Пц = Пусл2 − Пусл1 = −32,32 − 934,05 = −966,38

∆Пс = П1 − Пусл2 = 2175 − −32,32 = 2207,32

Проведем факторный анализ прибыли от реализации мяса и мясопродукции собственного производства, реализованной в переработанном виде. Используем способ цепной подстановки:

П0 = VРПi0 × (Цi0 − Сi0) = 1563 × 9024,95 − 12485,60 = −5409

Пусл1 = VРПi1 × (Цi0 − Сi0) = 4358 × 9024,95 − 12485,60 = −15081,52

Пусл2 = VРПi1 × (Цi1 − Сi0) = 4358 × 11671,64 − 12485,60 = −3547,26

П1 = VРПi1 × (Цi1 − Сi1)= 4358 × 11671,64 − 12868,52 = −5216

∆Побщ = П1 − П0 = −5216 − (−5409) = 193

∆ПVРП = Пусл1 − П0 = −15081,52 − (−5409) = −9672,52

∆Пц = Пусл2 − Пусл1 = −3547,26 − (−15081,52) = 11534,26

∆Пс = П1 − Пусл2 = −5216 − −3547,26 = −1668,74

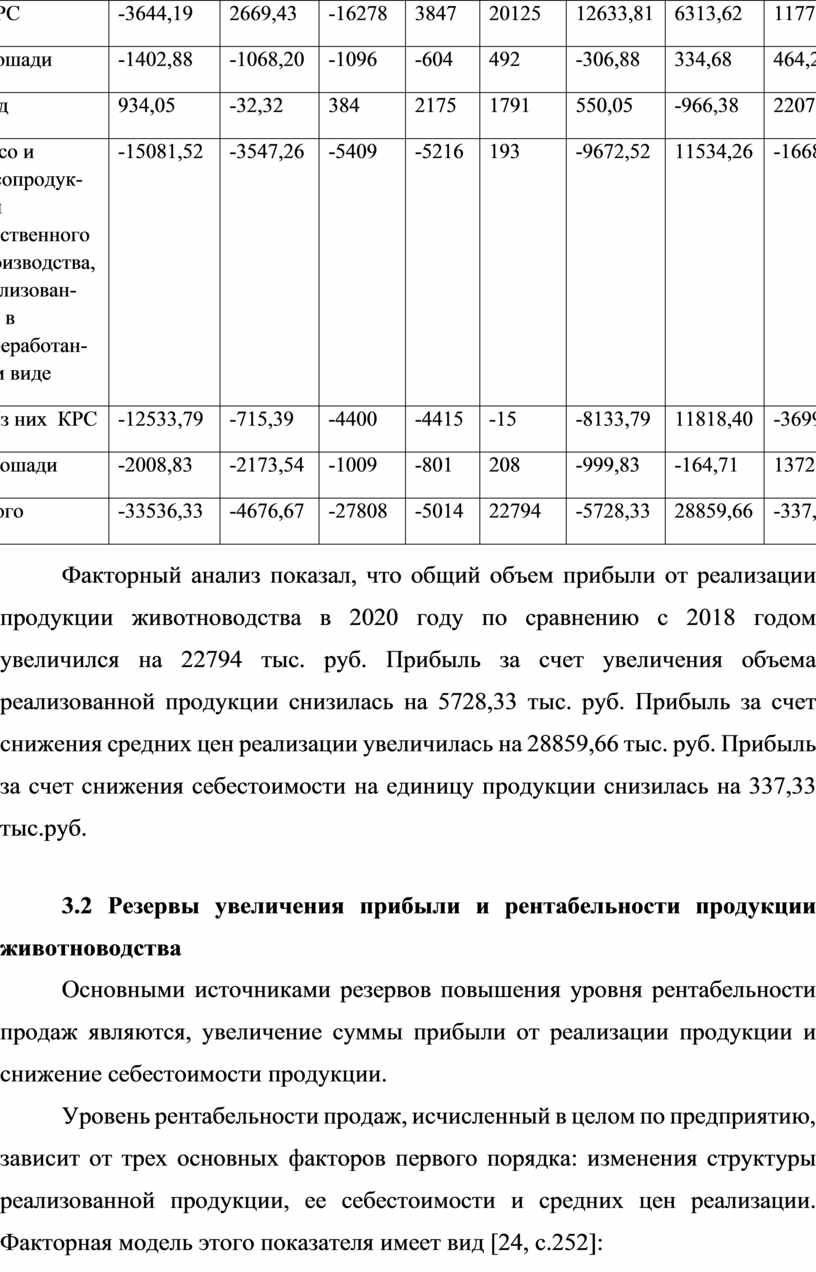

Таблица 3.1.4 – Факторный анализ прибыли от реализации продукции животноводства (тыс. руб.)

|

Вид продукции |

Пусл1 |

Пусл2 |

П0 |

П1 |

∆Побщ |

∆ПVРП |

∆Пц |

∆Пс |

|

Скот в живой массе – всего: |

-4846,24 |

1791,84 |

-17374 |

3243 |

20617 |

12527,76 |

6638,08 |

1451,16 |

|

КРС |

-3644,19 |

2669,43 |

-16278 |

3847 |

20125 |

12633,81 |

6313,62 |

1177,57 |

|

Лошади |

-1402,88 |

-1068,20 |

-1096 |

-604 |

492 |

-306,88 |

334,68 |

464,20 |

|

Мед |

934,05 |

-32,32 |

384 |

2175 |

1791 |

550,05 |

-966,38 |

2207,32 |

|

Мясо и мясопродук-ция собственного производства, реализован-ная в переработан-ном виде |

-15081,52 |

-3547,26 |

-5409 |

-5216 |

193 |

-9672,52 |

11534,26 |

-1668,74 |

|

Из них КРС |

-12533,79 |

-715,39 |

-4400 |

-4415 |

-15 |

-8133,79 |

11818,40 |

-3699,61 |

|

Лошади |

-2008,83 |

-2173,54 |

-1009 |

-801 |

208 |

-999,83 |

-164,71 |

1372,54 |

|

Итого |

-33536,33 |

-4676,67 |

-27808 |

-5014 |

22794 |

-5728,33 |

28859,66 |

-337,33 |

Факторный анализ показал, что общий объем прибыли от реализации продукции животноводства в 2020 году по сравнению с 2018 годом увеличился на 22794 тыс. руб. Прибыль за счет увеличения объема реализованной продукции снизилась на 5728,33 тыс. руб. Прибыль за счет снижения средних цен реализации увеличилась на 28859,66 тыс. руб. Прибыль за счет снижения себестоимости на единицу продукции снизилась на 337,33 тыс.руб.

Основными источниками резервов повышения уровня рентабельности продаж являются, увеличение суммы прибыли от реализации продукции и снижение себестоимости продукции.

Уровень рентабельности продаж, исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид [24, с.252]:

𝑅рп

= ![]() (3.2.1)

(3.2.1)

где, Прп – прибыль от реализации продукции;

ВP – выручка от реализации продукции без НДС, акцизов и других аналогичных платежей.

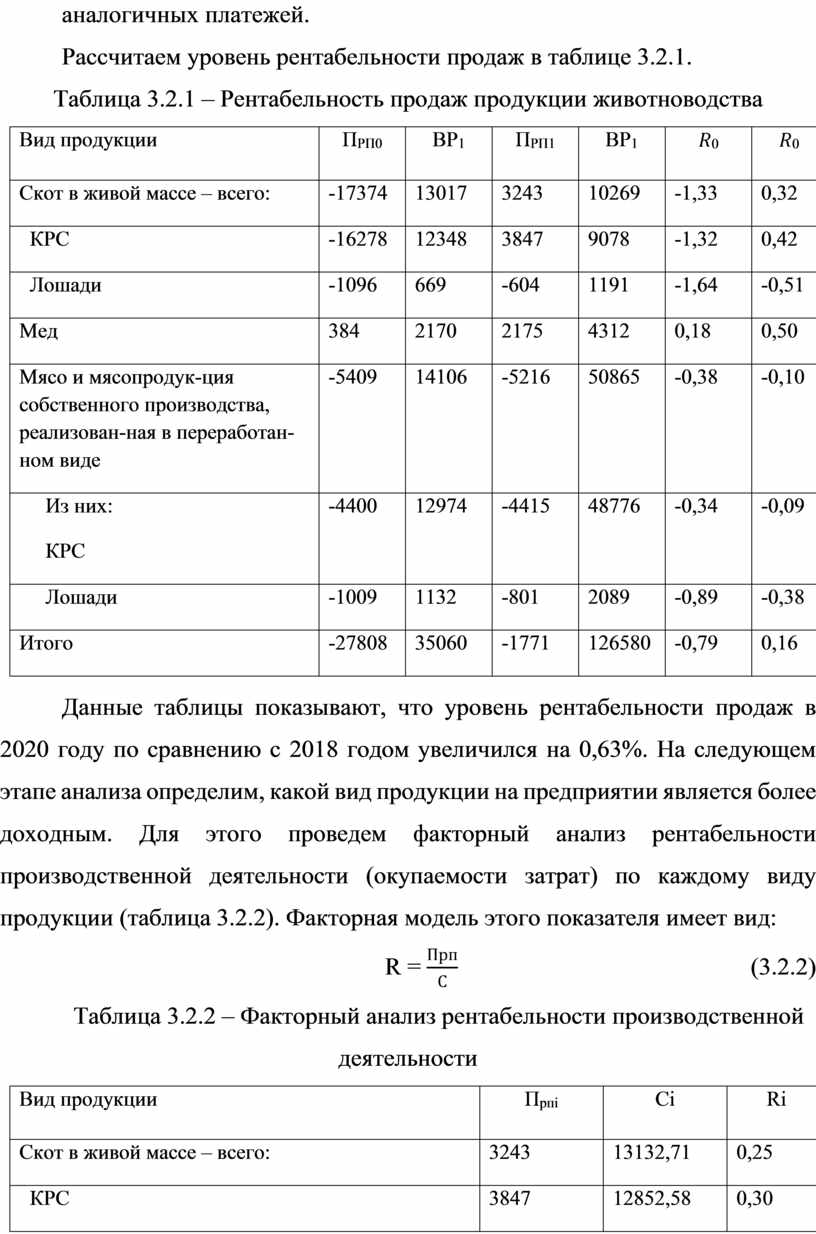

Рассчитаем уровень рентабельности продаж в таблице 3.2.1.

Таблица 3.2.1 – Рентабельность продаж продукции животноводства

|

Вид продукции |

ПРП0 |

ВР1 |

ПРП1 |

ВР1 |

𝑅0 |

𝑅0 |

|

Скот в живой массе – всего: |

-17374 |

13017 |

3243 |

10269 |

-1,33 |

0,32 |

|

КРС |

-16278 |

12348 |

3847 |

9078 |

-1,32 |

0,42 |

|

Лошади |

-1096 |

669 |

-604 |

1191 |

-1,64 |

-0,51 |

|

Мед |

384 |

2170 |

2175 |

4312 |

0,18 |

0,50 |

|

Мясо и мясопродук-ция собственного производства, реализован-ная в переработан-ном виде |

-5409 |

14106 |

-5216 |

50865 |

-0,38 |

-0,10 |

|

Из них: КРС |

-4400 |

12974 |

-4415 |

48776 |

-0,34 |

-0,09 |

|

Лошади |

-1009 |

1132 |

-801 |

2089 |

-0,89 |

-0,38 |

|

Итого |

-27808 |

35060 |

-1771 |

126580 |

-0,79 |

0,16 |

Данные таблицы показывают, что уровень рентабельности продаж в 2020 году по сравнению с 2018 годом увеличился на 0,63%. На следующем этапе анализа определим, какой вид продукции на предприятии является более доходным. Для этого проведем факторный анализ рентабельности производственной деятельности (окупаемости затрат) по каждому виду продукции (таблица 3.2.2). Факторная модель этого показателя имеет вид:

R =![]() (3.2.2)

(3.2.2)

Таблица 3.2.2 – Факторный анализ рентабельности производственной деятельности

|

Вид продукции |

Прпi |

Сi |

Ri |

|

Скот в живой массе – всего: |

3243 |

13132,71 |

0,25 |

|

КРС |

3847 |

12852,58 |

0,30 |

|

Лошади |

-604 |

14023,44 |

-0,04 |

|

Мед |

2175 |

11872,22 |

0,18 |

|

Мясо и мясопродукция собственного производства, реализованная в переработан-ном виде |

-5216 |

12868,52 |

-0,41 |

|

Из них: КРС |

-4415 |

12851,17 |

-0,34 |

|

Лошади |

-801 |

13196,35 |

-0,06 |

|

Итого |

-1771 |

77600,64 |

-0,02 |

Анализ рентабельности по видам продукции показал, что в 2020 году реализация КРС в живой массе является более доходной.

Выпускаемая на предприятии продукция достаточно высокого качества и пользуется большой популярностью. Такого уровня качества удалось добиться с помощью многолетнего опыта работы в данном направлении, высококвалифицированных кадров, высококачественного сырья и материалов используемых в производстве продукции.

По результатам анализа можно сделать следующие предложения:

А) Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы, и в первую очередь оно должно использовать выявленный резерв по производству на имеющемся у него оборудовании дополнительной продукции.

Б) Снижение себестоимости также значительно может увеличить получаемую предприятием прибыль. Одним из факторов снижения себестоимости является увеличение объема выпускаемой продукции. Другими факторами являются: улучшение уровня организации производства, имеющее своей целью свести к минимуму или вообще ликвидировать нерациональные издержки; слаженная работа всех составляющих производственного процесса (основного, вспомогательного, обслуживающего производства); оптимизация потоковых процессов на предприятии

В) Немаловажным фактором получения дополнительной прибыли является оптимизация структуры сбыта. При проведении данной оптимизации удельный вес продукции, реализуемой по договорным, более высоким ценам, должен увеличиться до своего максимального уровня, а в идеале – до 100 %. Соответственно, доля продукции, реализуемой предприятием другим организациям по линии взаимозачетов по более низким ценам должна быть как можно ниже.

В теоретической части работы была раскрыта сущность анализа финансовых результатов предприятия, рассмотрены задачи анализа и источники информации, а также изучены методические основы анализа финансовых результатов предприятия.

На уровне организации в условиях товарно-денежных отношений чистый доход принимает форму прибыли. Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Развитие рыночных отношений повышает ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности организации выражается в достигнутых финансовых результатах. Общим финансовым результатом является валовая прибыль. Значение прибыли обусловлено тем, что она зависит в основном от качества работы организации, повышает экономическую заинтересованность ее работников в наиболее эффективном использовании ресурсов, так как является основным источником производственного и социального развития организации, а с другой стороны – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как организация, так и государство.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйствования организаций как самостоятельных товаропроизводителей. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Во втором разделе работы была дана организационно-экономическая экономическая характеристика предприятия СХАО «Солнечная поляна».

Проведенный анализ основных экономических показателей свидетельствует об общей тенденции снижения прибыли от реализации сельскохозяйственной продукции.

Факторный анализ показал, что общий объем прибыли от реализации продукции животноводства в 2020 году по сравнению с 2018 годом увеличился на 22794 тыс. руб. Прибыль за счет увеличения объема реализованной продукции снизилась на 5728,33 тыс. руб. Прибыль за счет снижения средних цен реализации увеличилась на 28859,66 тыс. руб. Прибыль за счет снижения себестоимости на единицу продукции снизилась на 337,33 тыс.руб.

Реализация продукции животноводства в 2018 и 2019 годах приносила убытки. А в 2020 году реализация продукции животноводства была прибыльной. Предприятие погашает убытки от реализации продукции животноводства за счет других отраслей.

Таким образом, на наш взгляд, поставленные в курсовой работе задачи решены, цель исследования достигнута.

1. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. – 7-е изд., испр. – Мн.: Новое знание, 2012.

2. Бабаев Ю. А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): Учеб. - практ. пос. / Под ред. Ю.А.Бабаева - 3-e изд., испр. и доп. - М.: Вузов. учеб.: НИЦ ИНФРА-М, 2014 - 188 с.

3. Болотин А. А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия / А. А. Болотин // Международный бухгалтерский учет. - 2019. - № 38. - С. 40-48.

4. Быкова И. В. Анализ основных факторов, влияющих на себестоимость продукции / И. В. Быкова // Управленческий учет. - 2020. - № 1. - С. 60-68.

5. Бовша Н.В. Калькулирование себестоимости продукции / Н.В. Бовша //Учет в производстве. -2019. -№4.- С.44-46.

6. Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c.

7. Губина О. В., Губин В. Е. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие. - М.: ИД «ФОРУМ»: ИНФРА-М, 2017. - 192 с.

8. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

9. Дыбаль С. В. Финансовый анализ: теория и практика: : Учеб. пособие. - СПб.: Бизнес-пресса, 2009. - 336 с.

10. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. - 2-е изд., стер. - М.: Издательство "Омега", 2010. - 350 с.

11. Жалтырова О. Методологические основы управления затратами / О. Жалтырова // Проблемы теории и практики управления. -2019. - № 4. - С. 129-132.

12. Жилкина А.Н. Управление финансами. Финансовый анализ предпр.: Уч. / А.Н. Жилкина. - М.: Инфра-М, 2018. - 384 c.

13. Крылов Э.И., Власова В.М.. Анализ финансовых результатов предприятия ГУАП. – СПб., 2016. – 256 с

14. Коршунов В.В. Экономика организации (предприятия): Учебник и практикум / В.В. Коршунов. - Люберцы: Юрайт, 2016. - 407 c.

15. Киреева Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: Инфра-М, 2019. - 368 c.

16. Леонгардт В.А. Учет и анализ (финансовый и управленческий учет и анализ): Учебное пособие / В.А. Леонгардт. - Рн/Д: Феникс, 2019. - 112 c.

17. Маркарьян, Э.А. Финансовый анализ (для бакалавров) / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2018. - 128 c.

18. Роднова И. С. Классификация затрат предприятия на примере СХАО «Солнечная поляна» Иркутской области / Роднова Ирина Сергеевна // Российское предпринимательство. - 2021. - № 1 (223). - С. 7-17.

19. Саркисов А.С. Финансирование капитальных вложений: Жизненный цикл инвестиционного проекта. Взаимодействие с заинтересованными сторонами. Финансовый анализ проектов. Проектное финансирование. Оценка риска / А.С. Саркисов. - М.: Ленанд, 2019. - 288 c.

20. Турманидзе Т.У. Финансовый анализ. Учебник / Т.У. Турманидзе. - М.: Юнити, 2017. - 736 c.

21. Фролова Т.А.. Бухгалтерский учет. Конспект лекций. Таганрог: Изд-во ТТИ ЮФУ, 2017.

22. Флакина В. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия (рабочая тетрадь для практических занятий) /В. М. Флакина, О. А. Афанасьева. – Курган: Изд-во КГСХА, 2016. -39 с.

23. Фунтиков А. Н. Концептуальная модель учетно-аналитического обеспечения управления себестоимостью промышленной организации / А. Н. Фунтиков // Экономические науки. -2018. - № 7. - С. 143-147.

24. Чичерова Е. Ю. Современные подходы к финансированию затрат и снижению издержек на предприятии как основа для его инновационного развития / Е. Ю. Чичерова // Экономические науки. - 2019. - № 1. - С. 252-256.

25. Экономика производства на предприятиях лесного хозяйства и лесной промышленности. - М.М. Ахмадеева. - Йошкар-Ола: Марийский государственный технический университет, 2013. - 364 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.