Поделиться

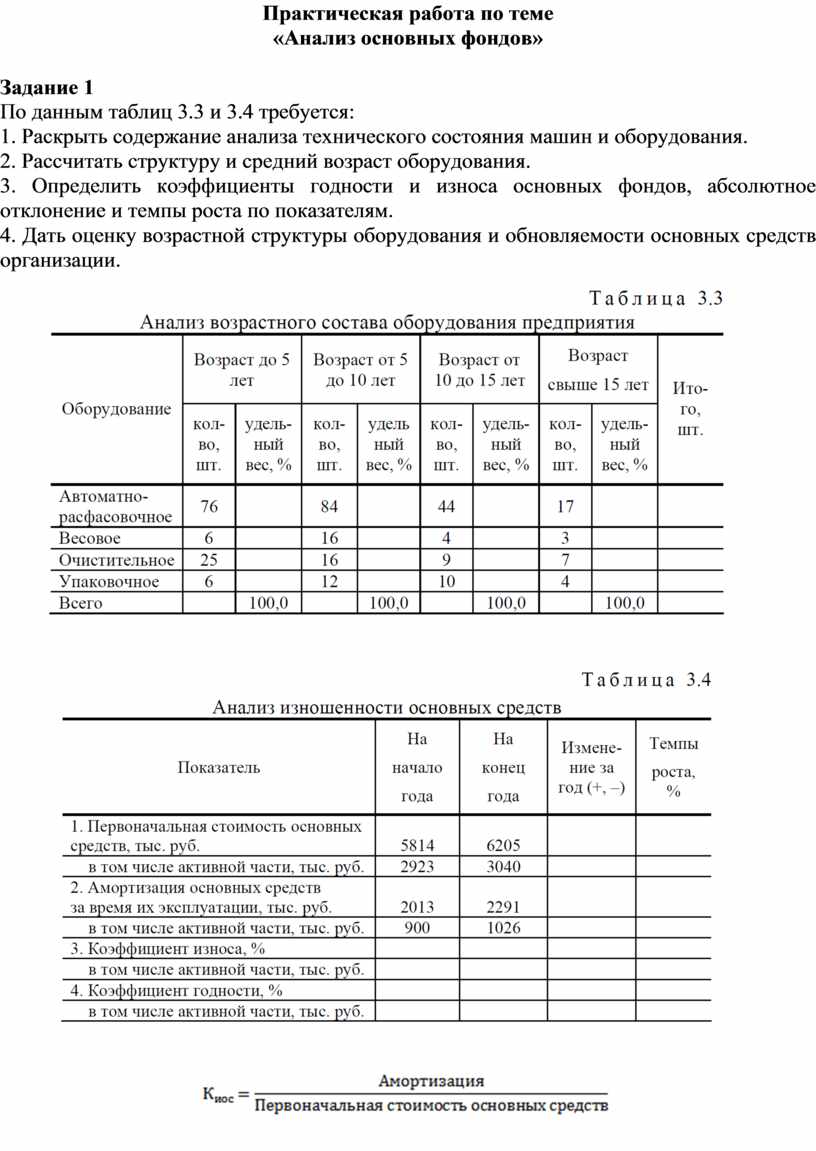

Практическая работа по теме

«Анализ основных фондов»

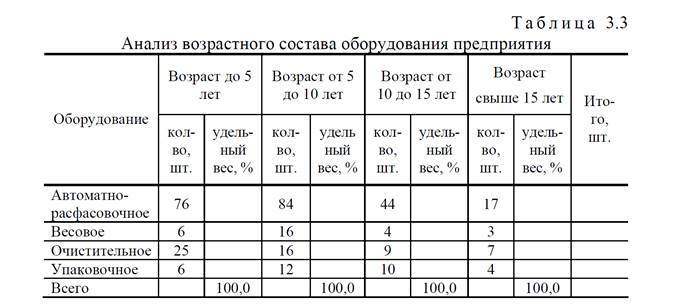

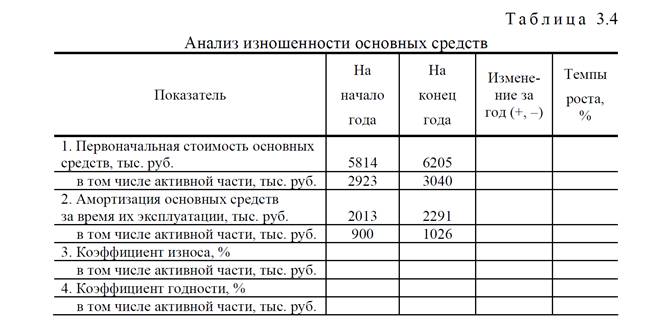

Задание 1

По данным таблиц 3.3 и 3.4 требуется:

1. Раскрыть содержание анализа технического состояния машин и оборудования.

2. Рассчитать структуру и средний возраст оборудования.

3. Определить коэффициенты годности и износа основных фондов, абсолютное отклонение и темпы роста по показателям.

4. Дать оценку возрастной структуры оборудования и обновляемости основных средств организации.

Коэффициент износа показывает, насколько амортизированы основные средства.

Коэффициент годности основных средств - коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Чем выше коэффициент годности, тем лучше техническое состояние основных средств.

Остаточная стоимость ОС, определяется как разница между их первоначальной стоимостью и суммой амортизации, которая начисляется на период эксплуатации.

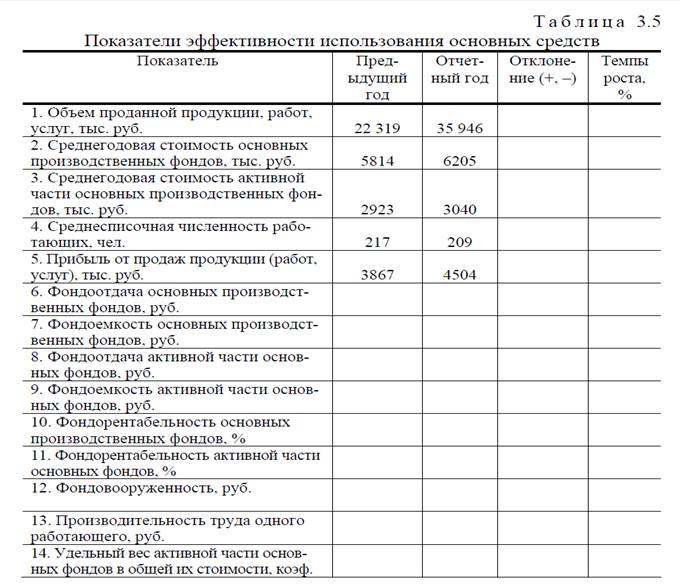

Задание 2

По данным таблицы 3.5 требуется:

1. Охарактеризовать систему показателей оценки эффективности использования основных средств организации.

2. Рассчитать фондоотдачу, фондоемкость, фондорентабельность и фондовооруженность труда работников предприятия.

3. Дать общую оценку эффективности использования основных средств в организации и назвать пути ее повышения.

Теоретический материал для проведения анализа.

1. Фондоотдача - базовый показатель оборачиваемости и эффективности деятельности предприятия, отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения. Т.е., показывает, сколько рублей дохода приходится на рубль стоимости основных фондов. Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Фондоотдача = Выручка / Основные средства

При рассмотрении показателя в динамике, следует, что рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Чтобы повысить фондоотдачу нужно либо увеличить объем выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

2. Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.

Рост показателя Фондорентабельность в динамике характеризует более эффективное использование основных фондов, а уменьшение данного показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия.

Снижение фондорентабельности может иметь также и позитивный характер если предприятие осуществляет дополнительные инвестиции (затраты) на инновации, технологии, расширение ассортимента продукции и т.д. Если предприятие переходит на выпуск новых товаров или осваивает новую технологию, снижение показателя оправдано, так как это требует значительных инвестиций, отдача от которых происходит не сразу.

Увеличение коэффициента позволяет повысить финансовую устойчивость и инвестиционную привлекательность предприятия.

Фондорентабельность

показывает сколько было получено рублей на один рубль основных средств.

Показатель представляет отношение бухгалтерской (или чистой) прибыли к

среднегодовой стоимости основных фондов

3. Фондоемкость — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции (сколько основных производственных фондов приходится на 1 рубль произведенной продукции).

Показатель фондоемкости позволяет определить, сколько средств нужно вложить в основные производственные фонды, чтобы получить необходимый объем продукции. Если основные фонды используются на предприятии более эффективно (используются в производстве более экономно), то данный показатель уменьшается.

Фондоемкость = Основные средства / Выручка

Значение фондоемкости зависит от того насколько оптимизирован технологический процесс на предприятии. чем выше эффективность использования технологического оборудования (основных фондов), тем больше производится продукции. При этом фондоемкость снижается.

При этом, себестоимость продукции также будет снижаться, а прибыль предприятия возрастать. В целом, экономическая эффективность производственного процесса также будет расти.

4. Фондовооруженность –коэффициент экономического анализа, который показывает, сколько рублей стоимости оборудования приходится на одного работающего, занятого в производстве.

Это показатель, который помогает определить степень обеспеченности всех сотрудников основными средствами предприятия.

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала.

Знать динамику показателя недостаточно. Анализ стоит производить только параллельно с расчётами производительности труда. К примеру, когда фондовооруженность увеличивается быстрее, чем производительность труда, это говорит о том, что ресурсы предприятия используются нерационально.

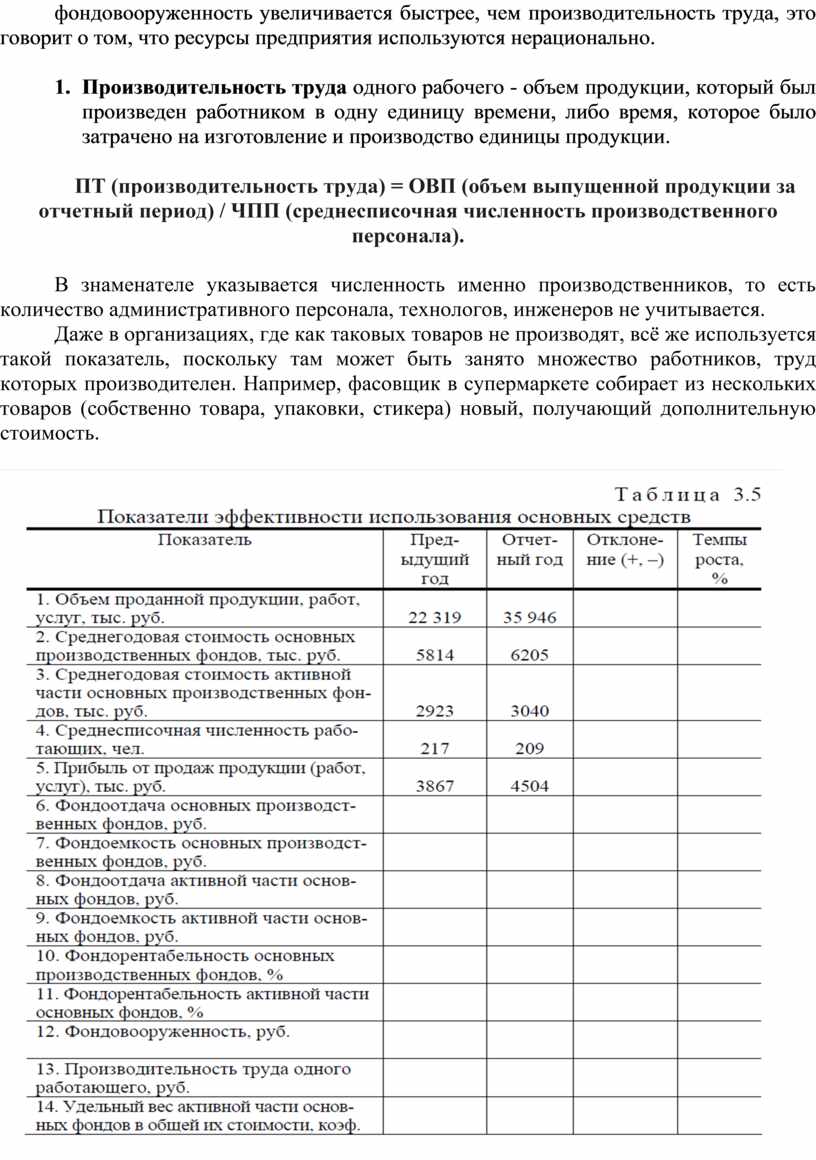

5. Производительность труда одного рабочего - объем продукции, который был произведен работником в одну единицу времени, либо время, которое было затрачено на изготовление и производство единицы продукции.

ПТ (производительность труда) = ОВП (объем выпущенной продукции за отчетный период) / ЧПП (среднесписочная численность производственного персонала).

В знаменателе указывается численность именно производственников, то есть количество административного персонала, технологов, инженеров не учитывается.

Даже в организациях, где как таковых товаров не производят, всё же используется такой показатель, поскольку там может быть занято множество работников, труд которых производителен. Например, фасовщик в супермаркете собирает из нескольких товаров (собственно товара, упаковки, стикера) новый, получающий дополнительную стоимость.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.