Поделиться

Анализ заемного капитала организации

Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами. Величина заемных средств характеризует возможные будущие изъя- тия средств предприятия, связанные с ранее принятыми обязатель-

ствами.

Обязательства подлежат признанию в балансе в том случае, когда весьма высока вероятность того, что потребуется отказ от потенциаль- ного дохода или будущих экономических выгод; при этом величину обязательства можно достоверно измерить.

Обязательствамогутбытьпризнаныприследующихусловиях:

• ожидается отток ресурсов в связи с выполнением обязательств;

• обязательства являются результатом прошлых или текущих собы- тий;

• есть уверенность в будущих потерях, связанных с имеющимися обязательствами;

• обязательства могут быть достоверно измерены.

Первое условие является наиболее важным, поскольку оно опреде- ляет последствия признания обязательств для анализа платежеспособ- ности; второе условие раскрывает причину возникновения обяза- тельств, что имеет значение при прогнозировании денежных потоков; третье и четвертое — содержат требования надежности информации о величине обязательств.

Основныевопросы,которыедолжныбытьрешеныприанализеобя- зательств:

• полная величина обязательств, включая плату за пользование за- емными средствами;

• дата их образования и погашения;

• ограничения в использовании активов, которые они налагают на предприятие;

• ограничения в действиях, в частности на выплату дивидендов.

Косновнымвидамобязательствпредприятияотносятсяследующие:

• долгосрочные кредиты банков, полученные на срок более одного года;

• долгосрочные займы - ссуды заимодавцев (кроме банков) на срок более года;

• краткосрочные кредиты банков, находящихся как внутри страны, так и за рубежом, на срок не более одного года;

• краткосрочные займы - ссуды заимодавцев (кроме банков), нахо- дящихся как внутри страны, так и за рубежом, на срок не более одного года;

• кредиторская задолженность предприятия поставщикам и подряд- чикам, образовавшаяся в результате разрыва между временем по- лучения товарно-материальных ценностей (или потребления услуг) и датой их фактической оплаты;

• задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

• обязательства предприятия перед своими работниками по оплате их труда;

• задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа;

• отложенные налоговые обязательства;

• задолженность прочим хозяйственным контрагентам.

Новым для российской практики является такой элемент заемного капитала, как отложенные налоговые обязательства. Порядок расчета данного показателя определяется требованиями ПБУ 18/02 «Учет рас- четов по налогу на прибыль», согласно которому величина отложенных налоговых обязательств характеризуется суммой, которая должна при- вести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах.

Следует учитывать, что данные бухгалтерского баланса о величине заемных средств могут дать неполную картину обязательств предпри- ятия, что связано, в частности, с вероятностным характером возникно- вения отдельных обязательств в будущем (например, по гарантийно- му обслуживанию). Наличие и условия возникновения такого рода обязательств должны быть раскрыты в пояснительной записке.

Заемные средства обычно классифицируют в зависимости от степе- ни срочности их погашения и степени обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного ис- пользования, тогда как текущие пассивы, как правило, являются источ- ником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Обеспеченные обязательства в слу- чае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы в приоритетном порядке (до удов- летворения требований прочих кредиторов).

Чем больше покрытых (обеспеченных) долгов и меньше необеспе- ченных, тем лучше для кредиторов, имеющих обеспеченные требова- ния, но хуже для остальных кредиторов, которые в случае объявления конкурса должны будут удовлетвориться оставшейся имущественной массой.

Анализ обязательств предприятия требует оценки условий погаше- ния заемных средств, возможности постоянного доступа к данному ис- точнику финансирования, связанных с ними процентных платежей и других расходов по обслуживанию долга, а также условий, ограничи- вающих привлечение заемных средств.

Схемы погашения отдельных видов кредита могут предусматривать выплату процентов в течение всего периода использования заемных средств и погашение суммы основного долга по окончании срока кре- дитования. Привлечение ресурсов на таких условиях требует оценки готовности предприятия к значительному разовому оттоку денежных средств.

При анализе краткосрочных и долгосрочных кредитов необходимо решить вопрос, связанный с залоговыми обязательствами. На практике могут использоваться разные виды ограничений в распоряжении акти- вами, в том числе требование не использовать активы в качестве залога по любым иным обязательствам. Такой вид требований, предъявляемых к предприятию-должнику, получил название отрицательного залога. Нужно иметь в виду, что наличие данного требования может затруднить возможность получения заемных средств от других потенциальных кре- диторов или ужесточить условия их предоставления в качестве компен- сации за повышенный риск.

Особый интерес для анализа обязательств может представлять изу- чение динамики обязательств предприятия по нетоварным операциям: задолженность по оплате труда, по социальному страхованию и обес- печению, перед бюджетом. Значительный рост просроченной задолжен-

ности по данным статьям свидетельствует, как правило, о серьезных проблемах с текущей платежеспособностью.

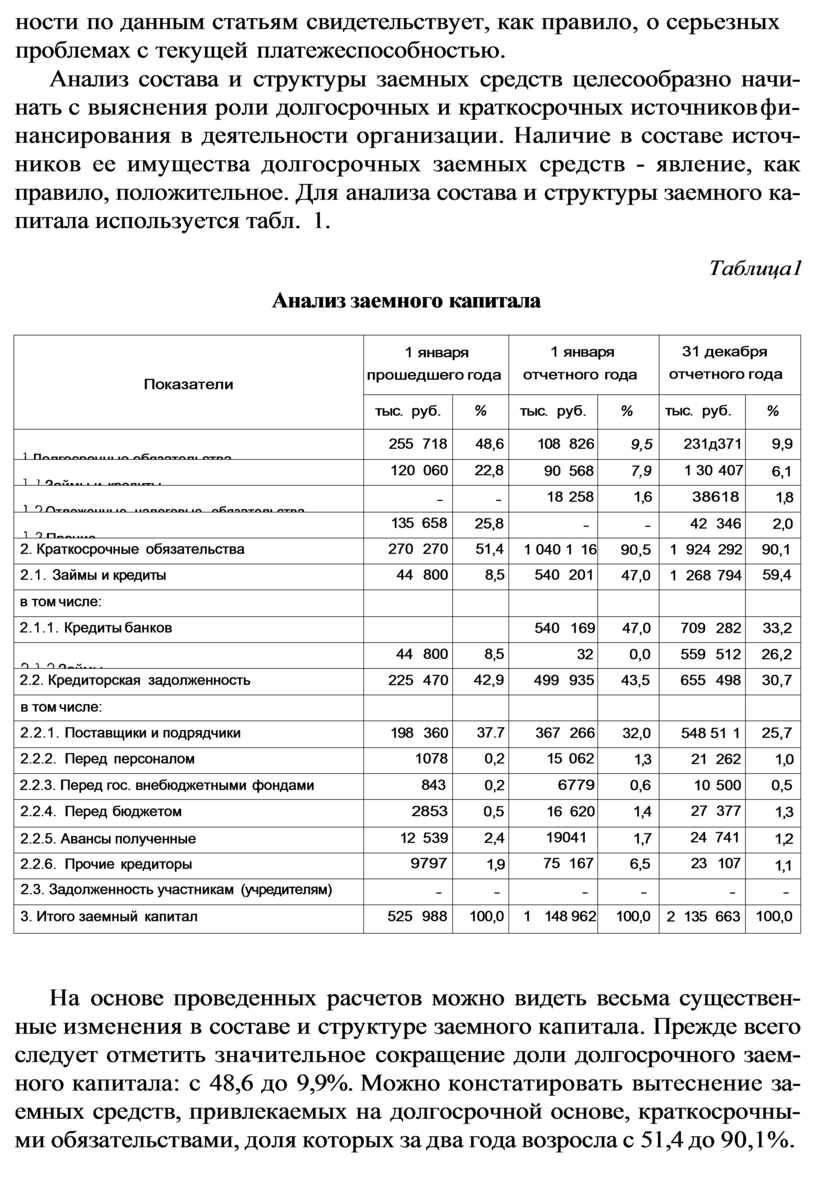

Анализ состава и структуры заемных средств целесообразно начи- нать с выяснения роли долгосрочных и краткосрочных источников фи- нансирования в деятельности организации. Наличие в составе источ- ников ее имущества долгосрочных заемных средств - явление, как правило, положительное. Для анализа состава и структуры заемного ка- питала используется табл. 1.

Таблица1

Анализ заемного капитала

|

Показатели |

1 января прошедшего года |

1 января отчетного года |

31 декабря отчетного года |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

|

255 718 |

48,6 |

108 826 |

9,5 |

231д371 |

9,9 |

|

|

120 060 |

22,8 |

90 568 |

7,9 |

1 30 407 |

6,1 |

|

|

- |

- |

18 258 |

1,6 |

38618 |

1,8 |

|

|

135 658 |

25,8 |

- |

- |

42 346 |

2,0 |

|

2. Краткосрочные обязательства |

270 270 |

51,4 |

1 040 1 16 |

90,5 |

1 924 292 |

90,1 |

|

2.1. Займы и кредиты |

44 800 |

8,5 |

540 201 |

47,0 |

1 268 794 |

59,4 |

|

в том числе: |

|

|

|

|

|

|

|

2.1.1. Кредиты банков |

|

|

540 169 |

47,0 |

709 282 |

33,2 |

|

|

44 800 |

8,5 |

32 |

0,0 |

559 512 |

26,2 |

|

2.2. Кредиторская задолженность |

225 470 |

42,9 |

499 935 |

43,5 |

655 498 |

30,7 |

|

в том числе: |

|

|

|

|

|

|

|

2.2.1. Поставщики и подрядчики |

198 360 |

37.7 |

367 266 |

32,0 |

548 51 1 |

25,7 |

|

2.2.2. Перед персоналом |

1078 |

0,2 |

15 062 |

1,3 |

21 262 |

1,0 |

|

2.2.3. Перед гос. внебюджетными фондами |

843 |

0,2 |

6779 |

0,6 |

10 500 |

0,5 |

|

2.2.4. Перед бюджетом |

2853 |

0,5 |

16 620 |

1,4 |

27 377 |

1,3 |

|

2.2.5. Авансы полученные |

12 539 |

2,4 |

19041 |

1,7 |

24 741 |

1,2 |

|

2.2.6. Прочие кредиторы |

9797 |

1,9 |

75 167 |

6,5 |

23 107 |

1,1 |

|

2.3. Задолженность участникам (учредителям) |

- |

- |

- |

- |

- |

- |

|

3. Итого заемный капитал |

525 988 |

100,0 |

1 148 962 |

100,0 |

2 135 663 |

100,0 |

На основе проведенных расчетов можно видеть весьма существен- ные изменения в составе и структуре заемного капитала. Прежде всего следует отметить значительное сокращение доли долгосрочного заем- ного капитала: с 48,6 до 9,9%. Можно констатировать вытеснение за- емных средств, привлекаемых на долгосрочной основе, краткосрочны- ми обязательствами, доля которых за два года возросла с 51,4 до 90,1%.

При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касается со- кращения доли кредиторской задолженности с 42,9 до 30,7% и роста крат- косрочных кредитов и займов, доля которых возросла с 8,5 до 59,4%.

Таким образом, к концу анализируемого периода основным источни- ком заемного финансирования стали краткосрочные кредиты и займы, что делаетнеобходимымболеедетальныйанализусловийихпривлечения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.