Поделиться

Аудит банковских операций.

Согласно действующему законодательству предприятия обязаны свои денежные средства сверх установленного лимита хранить в обслуживающих учреждениях банка, а также осуществлять расчеты с другими юридическими лицами в сумме, превышающей 3000 грн, только путем безналичных расчетов через учреждения банка. Расчеты через учреждения банков осуществляются как в национальной, так и иностранной валютах. Предприятие самостоятельно открыть текущие счета как в национальной, так и иностранной валютах в учреждениях банка на свой собственное усмотрение.

Источниками данных для аудита операций по счетам в банке являются: выписки банка из лицевых счетов и связанных с ними оправдывающие документы, а также регистры аналитического и синтетического учета по счетам 30, 31 и 33 (журнал-ордер 1 с.-х., ведомость 1.1 с.-х, журнал-ордер 2 сельскохозяйственных, ведомость 2.1 с.-х, журнал-ордер 3 сельскохозяйственных, ведомость 3.1 с.-х., договорная документация, различные исполнительные листы, Главная книга, баланс и т.д.).

Перед началом аудита банковских операций необходимо оценить состояние внутреннего контроля и системы учета банковских операций, определить основные объекты и последовательность проверки.

Как правило, проверка банковских операций осуществляется сплошным способом. Аудит банковских операций целесообразно проводить отдельно по каждому счету. Особое внимание следует уделить текущему счету. Прежде всего необходимо сверить остатки на счетах денежных средств счета, проверяется, с выписками, данными бухгалтерского учета и отчетности. Проверка банковских выписок должна сочетаться с изучением банковских операций по существу. При этом аудитор должен выяснить:

- имели место незаконные банковские операции (отсутствуют договорные отношения)

- или полно и своевременно оприходованы и оплачены материальные ценности;

- верно отражены в учете и законно использовались чековые книжки для безналичных расчетов;

- или выдаются они подотчетным лицам под расписку;

- или составляются отчеты об использовании книжок.

Аудит банковских операций целесообразно проводить в такой последовательности:

· проверка порядка открытия и режима банковских счетов;

· установления наличия текущих и других счетов в банке в национальной и иностранной валютах;

· проверка законности осуществления операций по банковским счетам и правильности их документального оформления;

· проверка полноты и своевременности оприходования денежных средств, поступивших в банк;

· проверка своевременности перечисления налогов в бюджет и других обязательных платежей во внебюджетные фонды;

· проверка полученных в банке средств и оприходованных в кассе предприятия, а также целевого использования этих средств;

· изучение платежеспособности предприятия и причин просрочки расчетов с другими кредиторами;

· проверка по каждому безналичному расчету с предприятиями и физическими лицами соответствия их данных договорным взаимоотношениям;

· проверка достоверности и целесообразности осуществления отдельных банковских операций;

· проверка соответствия данных о наличии и движении денежных средств;

· проверка правильности корреспонденции счетов по банковским операциями.

· При проверке банковских операций следует обратить внимание на следующие вопросы:

· или полностью представлены банковские операции

· правильно и целенаправленно используются полученные кредиты;

· ли правильными и законными операции по акредитивами.

Все нарушения действующих нормативных документов относительно хозяйственных операций по банковским счетам оказываются сплошной проверкой документов и взаимной сверкой регистров учета на видповиднисть.

На практике имеют место случаи таких нарушений:

Ø покрытие злоупотреблений отдельными работниками вместе с кассиром - производится замена документов или сделаны исправления в выписках банка соответствующих сумм;

Ø присвоение наличности, полученной из банка (неоприходование полученных средств по счету 30, а отнесения - на счета 36, 63, 68);

Ø умышленно отражения в учете операций по текущему счету для присвоения средств, поступивших в банк;

Ø перевод задолженности через отделения связи с текущего счета в банке;

Ø неправильно составлена корреспонденция счетов и т.п..

|

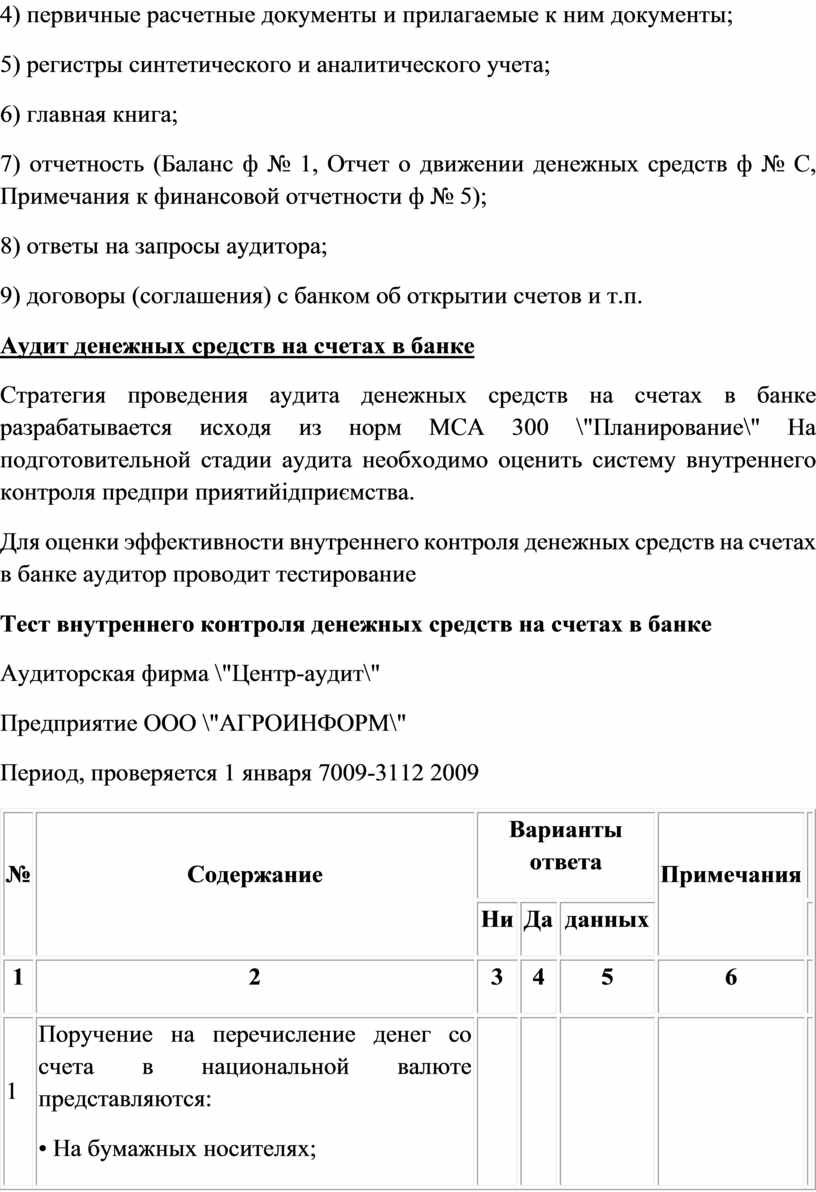

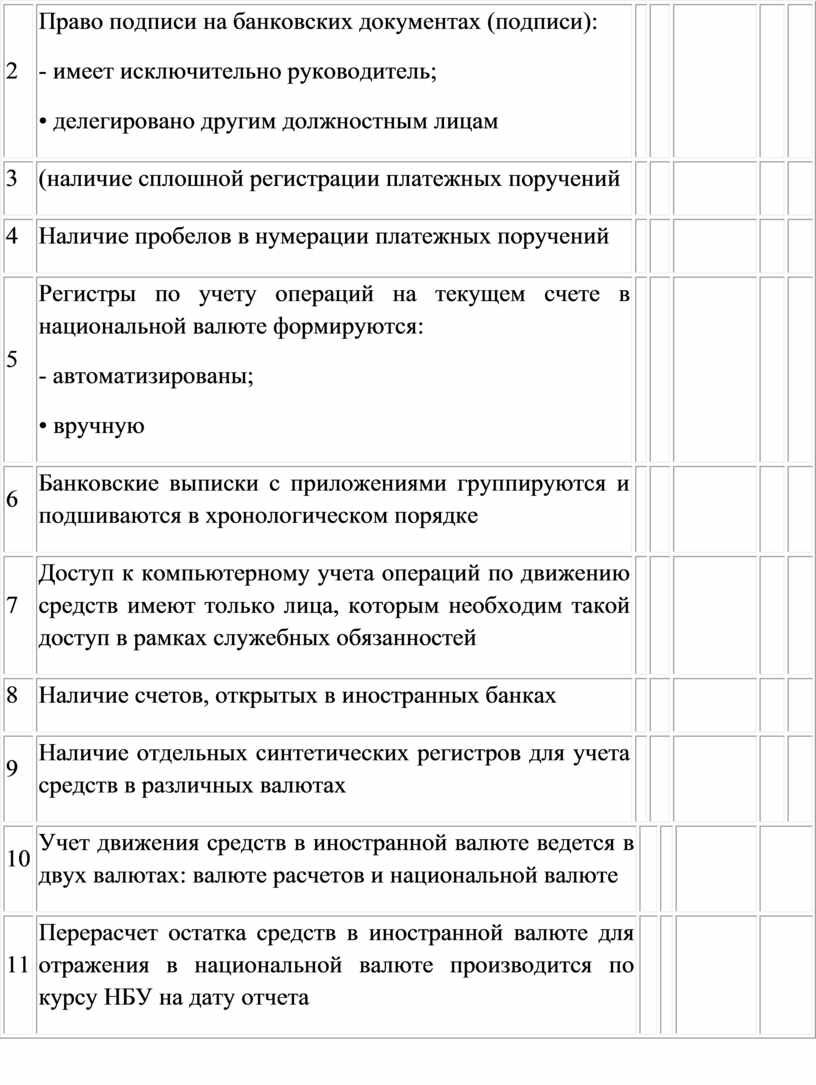

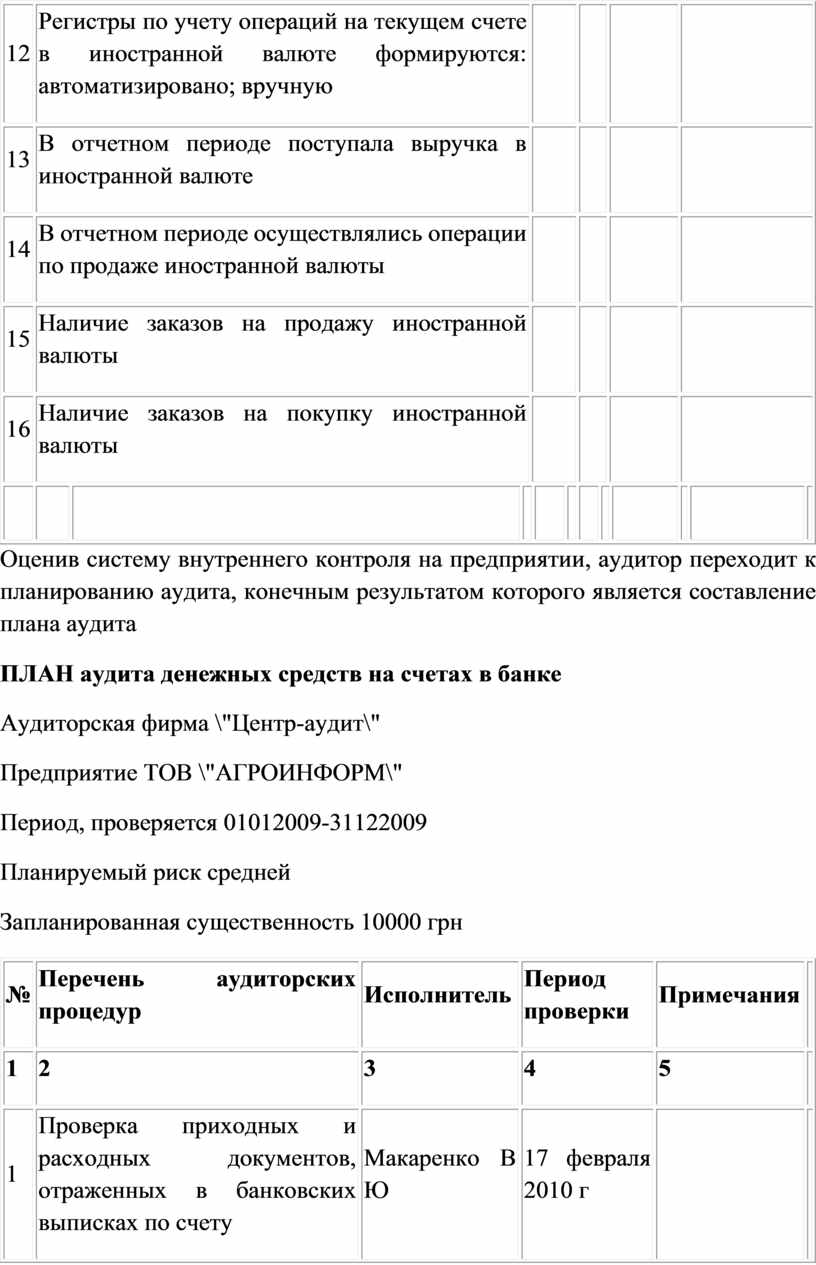

Цель аудита в соответствии с МСА 200 \"Цель и основные принципы аудита финансовой отчетности\" заключается в высказывании аудитором независимой профессиональной мысли относительно правильности отражения в отчетности пред приятия информации по денежным средствам на счетах в банках у банках. Основными задачами аудита денежных средств на счетах в банке является: - контроль за соблюдением действующего законодательства, регулирующего учета денежных средств на счетах в банке; - установление наличия у предприятия текущего и других счетов в банках; - исследование законности совершенных операций на счетах предприятия в банках; - проверка правильности документального оформления банковских операций, исследования первичных документов с точки зрения правильности их оформления, достоверности, целесообразности и законности операций, отра бражених у них - установление соответствия данных выписок банка суммам, отраженным в первичных расчетных документах; - проверка правильности отражения банковских операций на счетах бухгалтерского учета; - установление соответствия данных синтетического и аналитического учета денежных средств на счетах в банке и т.д. Объектами аудита денежных средств на счетах в банке является наличие и движение денежных средств на счетах в банке, материалы инвентаризации, финансовая отчетность Источниками информации аудита денежных средств на счетах в банке является: 1) требования нормативных документов по учету денежных средств на счете в банке; 2) приказ об учетной политике предприятия; 3) выписки банка за соответствующий период; 4) первичные расчетные документы и прилагаемые к ним документы; 5) регистры синтетического и аналитического учета; 6) главная книга; 7) отчетность (Баланс ф № 1, Отчет о движении денежных средств ф № С, Примечания к финансовой отчетности ф № 5); 8) ответы на запросы аудитора; 9) договоры (соглашения) с банком об открытии счетов и т.п. Аудит денежных средств на счетах в банке Стратегия проведения аудита денежных средств на счетах в банке разрабатывается исходя из норм МСА 300 \"Планирование\" На подготовительной стадии аудита необходимо оценить систему внутреннего контроля предпри приятийідприємства. Для оценки эффективности внутреннего контроля денежных средств на счетах в банке аудитор проводит тестирование Тест внутреннего контроля денежных средств на счетах в банке Аудиторская фирма \"Центр-аудит\" Предприятие ООО \"АГРОИНФОРМ\" Период, проверяется 1 января 7009-3112 2009

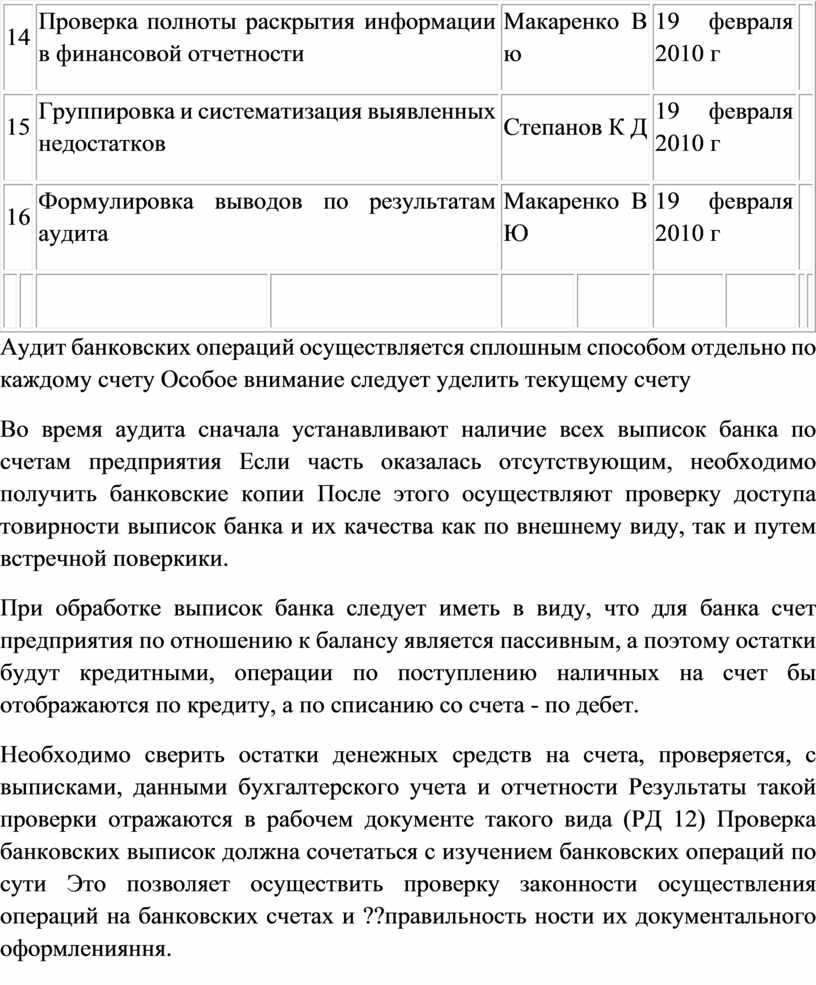

Оценив систему внутреннего контроля на предприятии, аудитор переходит к планированию аудита, конечным результатом которого является составление плана аудита ПЛАН аудита денежных средств на счетах в банке Аудиторская фирма \"Центр-аудит\" Предприятие TOB \"АГРОИНФОРМ\" Период, проверяется 01012009-31122009 Планируемый риск средней Запланированная существенность 10000 грн

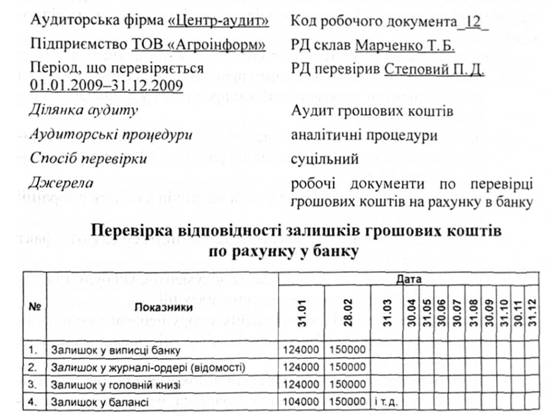

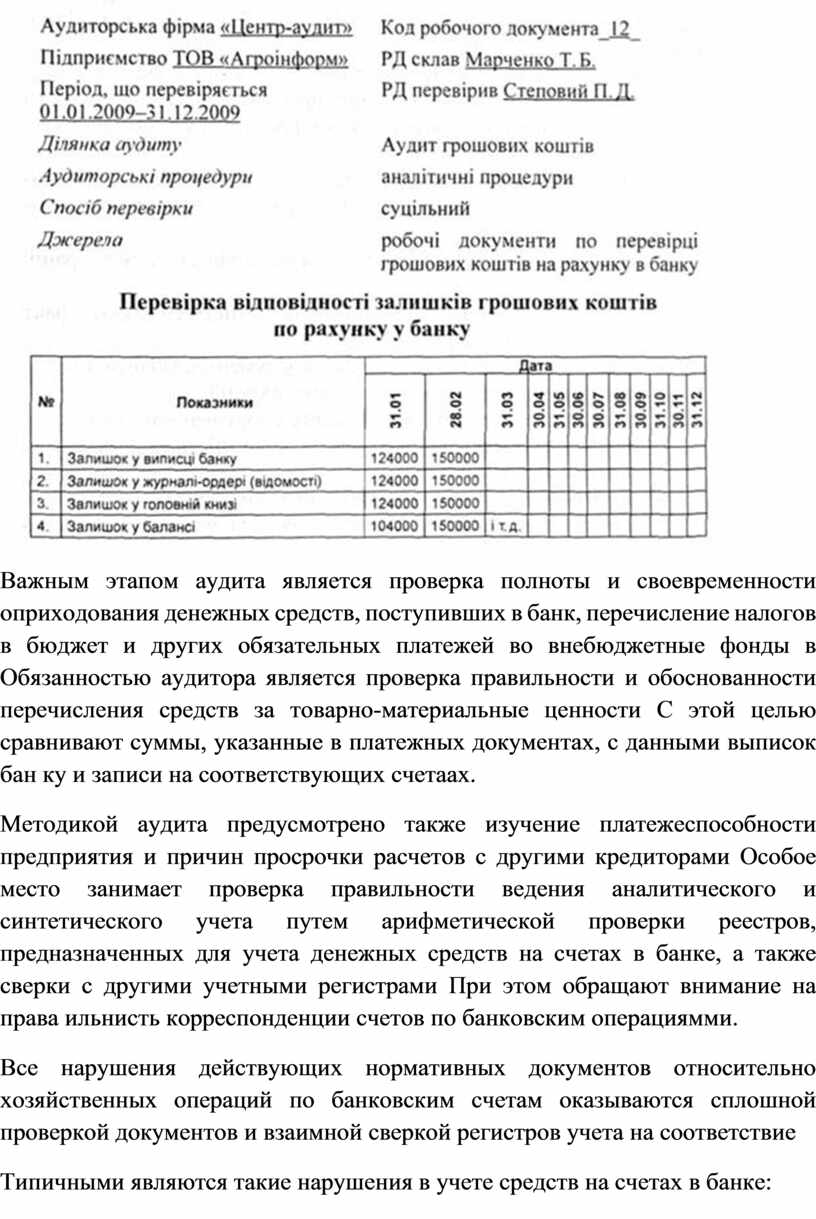

Аудит банковских операций осуществляется сплошным способом отдельно по каждому счету Особое внимание следует уделить текущему счету Во время аудита сначала устанавливают наличие всех выписок банка по счетам предприятия Если часть оказалась отсутствующим, необходимо получить банковские копии После этого осуществляют проверку доступа товирности выписок банка и их качества как по внешнему виду, так и путем встречной поверкики. При обработке выписок банка следует иметь в виду, что для банка счет предприятия по отношению к балансу является пассивным, а поэтому остатки будут кредитными, операции по поступлению наличных на счет бы отображаются по кредиту, а по списанию со счета - по дебет. Необходимо сверить остатки денежных средств на счета, проверяется, с выписками, данными бухгалтерского учета и отчетности Результаты такой проверки отражаются в рабочем документе такого вида (РД 12) Проверка банковских выписок должна сочетаться с изучением банковских операций по сути Это позволяет осуществить проверку законности осуществления операций на банковских счетах и ??правильность ности их документального оформленияння.

Важным этапом аудита является проверка полноты и своевременности оприходования денежных средств, поступивших в банк, перечисление налогов в бюджет и других обязательных платежей во внебюджетные фонды в Обязанностью аудитора является проверка правильности и обоснованности перечисления средств за товарно-материальные ценности С этой целью сравнивают суммы, указанные в платежных документах, с данными выписок бан ку и записи на соответствующих счетаах. Методикой аудита предусмотрено также изучение платежеспособности предприятия и причин просрочки расчетов с другими кредиторами Особое место занимает проверка правильности ведения аналитического и синтетического учета путем арифметической проверки реестров, предназначенных для учета денежных средств на счетах в банке, а также сверки с другими учетными регистрами При этом обращают внимание на права ильнисть корреспонденции счетов по банковским операциямми. Все нарушения действующих нормативных документов относительно хозяйственных операций по банковским счетам оказываются сплошной проверкой документов и взаимной сверкой регистров учета на соответствие Типичными являются такие нарушения в учете средств на счетах в банке: - покрытие злоупотреблений отдельными работниками вместе с кассиром путем подмены документов или исправления в выписках банка соответствующих сумм; - присвоение наличности, полученной из банка (путем не оприходование полученных средств на счет 30, а отнесения - на счета 36,63,68); - неверно составлена ??корреспонденция счетов по учету операций на счетах в банке; - отсутствие платежных документов, подтверждающих факт совершения сделки; - отсутствие приложений к платежным документам, которые были основанием для осуществления хозяйственных операций; - наличие документов, оформленных с нарушением требований законодательства (ксерокопии документов, отсутствие на документах банковских отметок); - несоответствие данных в платежных документах, хранящихся в проверяемого предприятия, фактическим перечислением средств (данное нарушение может быть обнаружено путем проведения встречной перев ки расчетов проверяемого предприятия, с другими предприятиями, в которые по данным учета перечислялись средства) - несоответствие корреспонденции счетов, указанной в платежных документах аналогичной корреспонденции в учетных регистрах - несоответствие данных платежных документов банковской выписке; - отсутствие перевода на украинский язык текстов платежных документов, послуживших основанием для совершения валютных операций и т.д. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.