Поделиться

Аудит долгосрочных биологических активов

Долгосрочные биологические активы - это активы способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить экономические выгоды в течение периода, который превышает 12 месяцев. К долгосрочным биологическим активам принадлежат многолетние сеяные травы, семечковые и косточковые культуры, ягодники, виноградники, плантации хмеля, цветоводство многолетних растений, рассадники плодовых и декоративных культур, а также животные основного стада КРС, свиньи, кони, овцы.

В балансе предприятия информация о долгосрочных биологических активах указана в активе, в разделе «Долгосрочные биологические активы», строках: 035 - справедливая (остаточная) стоимость, 036 - первоначальная стоимость, 037 - накопленная амортизация.

Долгосрочные биологические активы отображаются на счете 16 «Долгосрочные биологические активы», который имеет 6 субсчетов. По дебету счета 16 «Долгосрочные биологические активы» отображается поступление (приобретение) биологических активов, по кредиту - выбытие.

Аудит долгосрочных биологических активов играет не мало-важную роль, так как формирование объективного мнения о правильности их признания, переоценке, начислении амортизации служит ориентиром для пользователей бухгалтерской информацией при определении объективности данных.

Целью аудита долгосрочных биологических активов является установление достоверности, полноты и своевременности отражения данных о движении долгосрочных биологических активов в первичных, сводных документах и учетных регистрах, правильности ведения учета долгосрочных биологических активов и его соответствие принятой учетной политике и действующему законодательству, достоверности отображения состояния долгосрочных биологических активов в отчетности предприятия.

Задачами аудита операций с долгосрочными биологическими активами являются:

· установление правильности документального оформления поступления, перемещения, использования и реализации долгосрочных биологических активов;

· проверка эффективности использования долгосрочных биологических активов;

· установление правильности определения срока полезного использования долгосрочных биологических активов;

· проверка правильности начисления амортизации долгосрочных биологических активов;

· подтверждение достоверности отображения в учете первоначальной и справедливой стоимости долгосрочных биологических активов, а также результатов их переоценки.;

· проверка правильности списания амортизационных отчислений во время ликвидации долгосрочных биологических активов;

· подтверждение законности и правильности отображения на счетах бухгалтерского учета операций с долгосрочными биологическими активами.

Предметом аудита операций с долгосрочными биологическими активами являются хозяйственные процессы и операции, связанные с их наличием, движением и использованием долгосрочных биологических активов, а также незрелых долгосрочных биологических активов.

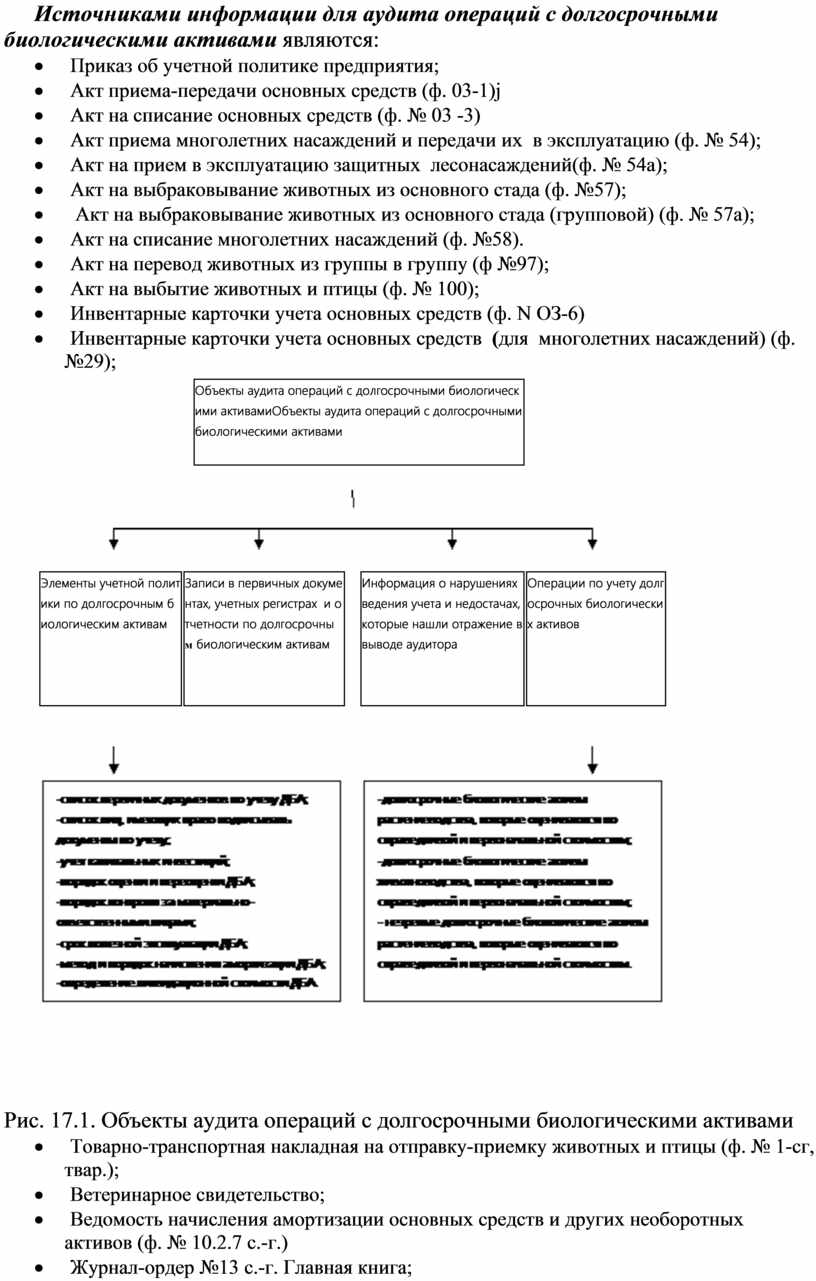

Исходя из целей, которые необходимо достигнуть аудитору при проведении исследования операций с долгосрочнымибиологическими активами, формируют объекты аудита (рис 17.1)

Источниками информации для аудита операций с долгосрочными биологическими активами являются:

· Приказ об учетной политике предприятия;

· Акт приема-передачи основных средств (ф. 03-1)j

· Акт на списание основных средств (ф. № 03 -3)

· Акт приема многолетних насаждений и передачи их в эксплуатацию (ф. № 54);

· Акт на прием в эксплуатацию защитных лесонасаждений(ф. № 54а);

· Акт на выбраковывание животных из основного стада (ф. №57);

· Акт на выбраковывание животных из основного стада (групповой) (ф. № 57а);

· Акт на списание многолетних насаждений (ф. №58).

· Акт на перевод животных из группы в группу (ф №97);

· Акт на выбытие животных и птицы (ф. № 100);

· Инвентарные карточки учета основных средств (ф. N ОЗ-6)

· Инвентарные карточки учета основных средств (для многолетних насаждений) (ф. №29);

|

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

|

|

|

|||||||||||||

|

|

|

|||||||||||||||

Рис. 17.1. Объекты аудита операций с долгосрочными биологическими активами

· Товарно-транспортная накладная на отправку-приемку животных и птицы (ф. № 1-сг, твар.);

· Ветеринарное свидетельство;

· Ведомость начисления амортизации основных средств и других необоротных активов (ф. № 10.2.7 с.-г.)

· Журнал-ордер №13 с.-г. Главная книга;

· Отчетность предприятия: Баланс (ф. № 1), Отчет о финансовых результатах (ф. № 2), Отчет о движении денежных средств (ф. № 3), Примечания к годовой финансовой отчетности (ф. № 5).

|

Аудит долгосрочных биологических активов |

|

|

Этапы проверки |

Вопросы и процедуры аудиторской проверки |

|

Проведение инвентаризации долгосрочных биологических активов |

Анализ организации инвентаризации на предприятии |

|

Изучение организации материальной ответственности |

|

|

Выбор объекта, наблюдение или проведение инвентаризации |

|

|

Проверка соблюдения условий и правил содержания животных основного стада и многолетних насаждений |

|

|

Проверка фактического наличия, выявление частично или полностью непригодных для использования активов |

|

|

Изучение открытия новых счетов и организации учета долгосрочных биологических активов |

Проверка соответствия учетной политики предприятия П(с)БУ 30 |

|

Установление отражения ДБА в соответствий с учетной политикой |

|

|

Проверка утвержденного рабочего плана счетов в части учета ДБА |

|

|

Анализ должностной инструкции бухгалтера по учету БА |

|

|

Изучение выполнения графика документооборота по ДБА |

|

|

Проверка поступления долгосрочных биологических активов |

Проверка правильности отнесения ДБА в состав активов |

|

Анализ источников поступления ДБА |

|

|

Изучение правильности отражения расходов на приобретение ДБА и стоимости ТБА, переведенных в состав ДБА |

|

|

Проверка наличия Комиссии по приему объектов ДБА и Комиссии по определению их справедливой стоимости |

|

|

Проверка правильности определения первоначальной и справедливой стоимости зачисления ДБА в первичных документах |

|

|

Проверка изменения стоимости долгосрочных биологических активов |

Оценка признаков возможного уменьшения полезности актива и проведение такой оценки предприятием на дату годового баланса |

|

Проверка обоснованности изменения стоимости ДБА |

|

|

Анализ отражения изменения стоимости ДБА в инвентарных карточках |

|

|

Проверка начисления амортизации ДБА |

Проверка соблюдения выбранного метода начисления амортизации |

|

Анализ полноты объектов и стоимости ДБА для начисления амортизации |

|

|

Анализ правильности оформления Расчета амортизационных отчислений по ДБА, которые оценены по первоначальной стоимости |

|

|

Изучение правильности отнесения амортизации в состав затрат |

|

|

Проверка выбытия долгосрочных биологических активов |

Проверка объектов ДБА, изымаемых из состава активов |

|

Анализ причин выбытия долгосрочных биологических активов |

|

|

Изучение законности и целесообразности выбытия ДБА |

|

|

Анализ качества оформления первичных документов по выбытию ДБА |

|

|

Проверка отражения долгосрочных биологических активов на счетах учета и в отчетности |

Сопоставление данных первичных документов по движению долгосрочных биологических активов с регистрами учета |

|

Сравнение остатков в регистрах аналитического и синтетического учета долгосрочных биологических активах |

|

|

Проверка достоверности отражения стоимости ДБА в финансовой отчетности |

|

|

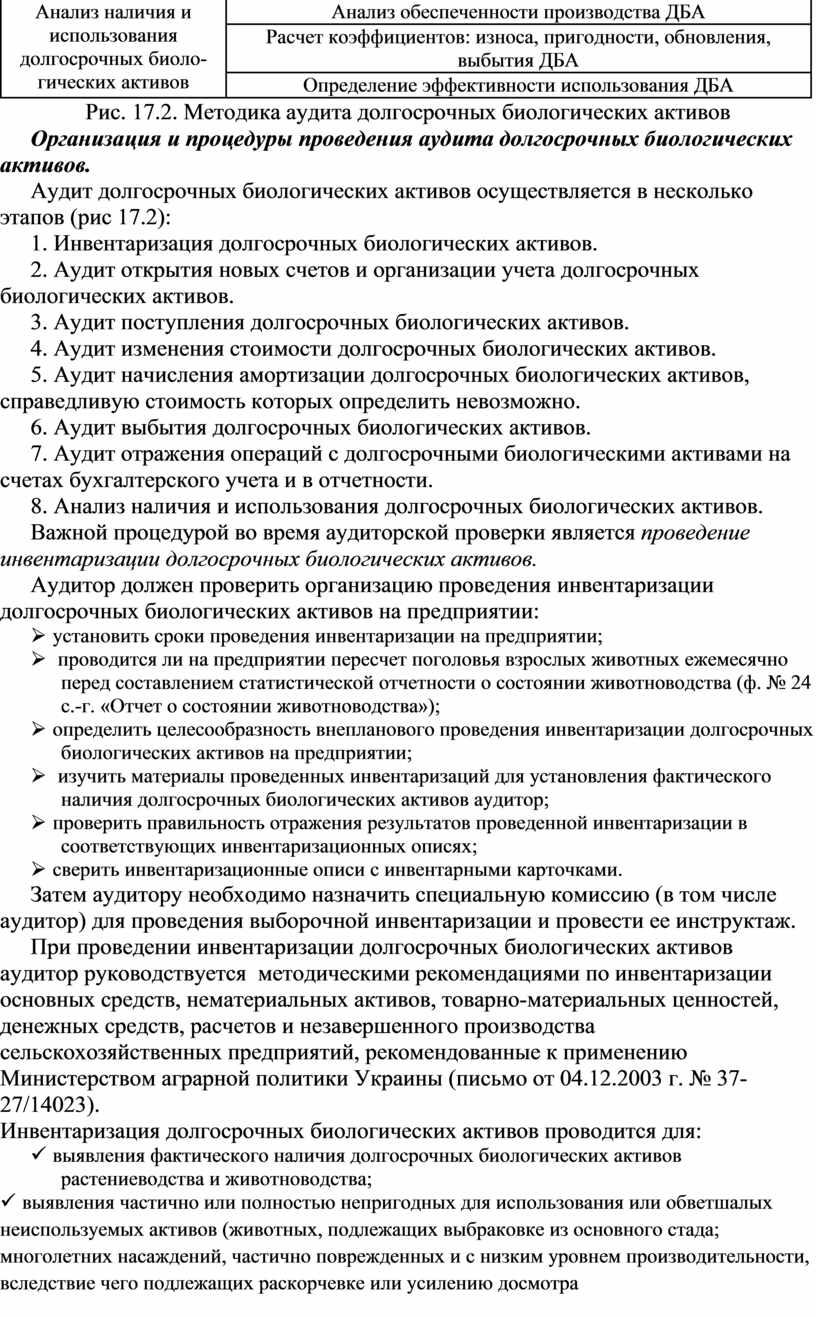

Анализ наличия и использования долгосрочных биологических активов |

Анализ обеспеченности производства ДБА |

|

Расчет коэффициентов: износа, пригодности, обновления, выбытия ДБА |

|

|

Определение эффективности использования ДБА |

|

Рис. 17.2. Методика аудита долгосрочных биологических активов

Организация и процедуры проведения аудита долгосрочных биологических активов.

Аудит долгосрочных биологических активов осуществляется в несколько этапов (рис 17.2):

1. Инвентаризация долгосрочных биологических активов.

2. Аудит открытия новых счетов и организации учета долгосрочных биологических активов.

3. Аудит поступления долгосрочных биологических активов.

4. Аудит изменения стоимости долгосрочных биологических активов.

5. Аудит начисления амортизации долгосрочных биологических активов, справедливую стоимость которых определить невозможно.

6. Аудит выбытия долгосрочных биологических активов.

7. Аудит отражения операций с долгосрочными биологическими активами на счетах бухгалтерского учета и в отчетности.

8. Анализ наличия и использования долгосрочных биологических активов.

Важной процедурой во время аудиторской проверки является проведение инвентаризации долгосрочных биологических активов.

Аудитор должен проверить организацию проведения инвентаризации долгосрочных биологических активов на предприятии:

Ø установить сроки проведения инвентаризации на предприятии;

Ø проводится ли на предприятии пересчет поголовья взрослых животных ежемесячно перед составлением статистической отчетности о состоянии животноводства (ф. № 24 с.-г. «Отчет о состоянии животноводства»);

Ø определить целесообразность внепланового проведения инвентаризации долгосрочных биологических активов на предприятии;

Ø изучить материалы проведенных инвентаризаций для установления фактического наличия долгосрочных биологических активов аудитор;

Ø проверить правильность отражения результатов проведенной инвентаризации в соответствующих инвентаризационных описях;

Ø сверить инвентаризационные описи с инвентарными карточками.

Затем аудитору необходимо назначить специальную комиссию (в том числе аудитор) для проведения выборочной инвентаризации и провести ее инструктаж.

При проведении инвентаризации долгосрочных биологических активов аудитор руководствуется методическими рекомендациями по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, расчетов и незавершенного производства сельскохозяйственных предприятий, рекомендованные к применению Министерством аграрной политики Украины (письмо от 04.12.2003 г. № 37-27/14023).

Инвентаризация долгосрочных биологических активов проводится для:

ü выявления фактического наличия долгосрочных биологических активов растениеводства и животноводства;

ü выявления частично или полностью непригодных для использования или обветшалых неиспользуемых активов (животных, подлежащих выбраковке из основного стада; многолетних насаждений, частично поврежденных и с низким уровнем производительности, вследствие чего подлежащих раскорчевке или усилению досмотра незрелых долгосрочных активов, которые целесообразно перевести в группу зрелых биологических активов);

ü установления недостачи или излишка долгосрочных биологических активов путем сопоставления фактического наличия с данными бухгалтерского учета;

ü проверки соблюдения условий и правил содержания животных основного стада, содержания и эксплуатации многолетних насаждений;

ü проверки реальности стоимости зачтенных на баланс долгосрочных биологических активов.

При инвентаризации многолетних насаждений, садов, виноградников, ягодников, лесопосадок составляются отдельные описи: Инвентаризационная опись многолетних насаждений (ф. № Инв.-3 с.-г.) и Инвентаризационная опись рассадников (ф. № Инв.-10 с.-г.), а при инвентаризации продуктивного скота основного стада: Инвентаризационная опись рабочего скота и продуктивных животных (ф. № Инв.-8 с.-г.).

Для определения результатов проведенной инвентаризации аудиторы составляют сличительные ведомости (ф. № Инв.-17 с.-г., №Инв.-18 с.-г.). В сличительных ведомостях аудитор сопоставляется фактическое наличие долгосрочных биологических активов, отображенное в инвентаризационных описях, с учетными данными. В результате сопоставления аудитор устанавливает излишки или недостачи активов.

С целью проверки эффективности организации учета и контроля за сохранностью долгосрочных биологических активов аудитор определяет, присвоен ли каждому объекту, за исключением многолетних насаждений, инвентарный номер по порядково-серийной системе.

После изучения фактического наличия биологических активов аудитор непосредственно начинает документальную проверку. Изучение операций с долгосрочными биологическими активами проводится следующим образом.

Изучение открытия новых счетов и организации учета долгосрочных биологических активов. Изучая организацию учета долгосрочных биологических активов аудитор определяет соответствие избранной учетной политики долгосрочных биологических активов действующему законодательству Украины, П(с)БУ 30, устанавливает правильность их отражения в соответствии с принципами и методами учетной политики. Также аудитор должен проверить утвержденный рабочий план счетов в части учета долгосрочных биологических активов, наличие должностных инструкций бухгалтера по их учету и выполнение графика их документооборота и т.п.

При аудите открытия новых счетов аудитор должен проверить правильность формирования состава объектов на соответствующих субсчетах счета 16 «Долгосрочные биологические активы», провести анализ их состава на старых счетах 107, 108 и 152 на предмет соответствия критериям признания долгосрочных биологических активов.

Аудитор устанавливает правильность переноса расходов по выращиванию многолетних насаждений со счета 152 «Приобретение (изготовление) основных средств» на счет 166 «Незрелые долгосрочные биологические активы, которые оцениваются по первоначальной стоимости». Если справедливую стоимость таких объектов можно достоверно определить, то аудитор проверяет, учтены ли они на счете 165 «Незрелые долгосрочные биологические активы, которые оцениваются по справедливой стоимости».

Проводится аудит полноты и достоверности отражения остатков долгосрочных биологических активов в связи с внедрением П(с)БУ .10 «Биологические активы» и изменением Плана счетов. Аудитор устанавливает проведена ли предприятием трансформация баланса (графы 3) в части отражения входящего остатка долгосрочных биологических активов.

Проверка правильности оприходования долгосрочных биологических активов начинается с установления правильности отнесения долгосрочных биологических активов в состав активов. При этом внимание аудитора концентрируется на правильности определения долгосрочных биологических активов в соответствии с П(с)БУ 30. Затем аудитору необходимо установить:

ü источники поступления долгосрочных биологических активов (приобретение за плату у поставщиков, перевод из состава текущих биологических активов, бесплатное получение и износ уставной капитал, закладка (выращивание) многолетних насаждений);

ü правильность отражения расходов на приобретение долгосрочных биологических активов и стоимости текущих биологических активов, переведенных в состав долгосрочных - как капитальных инвестиций, а также отражения бесплатного получения без применения счета 15; наличие Комиссии по приему объектов долгосрочных биологических активов и Комиссии по определению справедливой стоимости биологических активов и сельскохозяйственной продукции (при безвозмездном получении объектов и вводе много летних насаждений в эксплуатацию);

ü правильность определения и отражения первоначальной и справедливой стоимости в акте приема-передачи основных средств, акте приема многолетних насаждений и передачи их в эксплуатацию, акте на прием в эксплуатацию защитных лесонасаждений, акте на перевод животных из группы в группу. Проверка изменения стоимости долгосрочных биологических активов. Аудитор должен установить обоснованность и правильность изменения стоимости долгосрочных биологических активов течение периода их функционирования: в результате их переоценки на отчетную дату, проведения неотъемлемых улучшений и уменьшения полезности активов.

Аудитор должен определить имелась ли возможность на предприятии оценить актив по справедливой стоимости, и произведен ли перевод из группы объектов, которые учитываются по первоначальной стоимости к объектам, которые учитываются по справедливой стоимости.

Затем должно быть установлено осуществлялась ли переоценка долгосрочных биологических активов (дооценка (уценка) до справедливой стоимости) на каждую отчетную дату постоянно действующей Комиссией хозяйства по определению справедливой стоимости биологических активов.

При аудите изменения первоначальной стоимости долгосрочных биологических активов вследствие уменьшения полезности активов аудитор руководствуется П(с)БУ 28 «Уменьшение полезности активов». При этом аудитор оценивает, существуют ли признаки возможного уменьшения полезности актива, проводилась ли такая оценка предприятием на дату годового баланса. Аудитор также устанавливает обоснованность уменьшения стоимости долгосрочных биологических активов в результате:

ü уменьшения рыночной стоимости актива в течение отчетного периода на существенно большую величину, чем ожидалось;

ü устаревание или физическое повреждение актива;

ü существенные негативные изменения в технологической, рыночной, экономической или правовой среде деятельности предприятие в течение отчетного периода или ожидаемые в ближайшее время;

ü другие свидетельства того, что эффективность актива есть или будет хуже, чем ожидалось.

Проверка начисления амортизации долгосрочных биологических активов. Аудитор проверяет правильность начисления амортизации на стоимость долгосрочных биологических активов, справедливую стоимость которых определить невозможно. При этом аудитор должен выяснить:

· что является объектом амортизации на предприятии - им должна выступать первоначальная стоимость актива, уменьшенная на ликвидационную стоимость, за вычетом расходов, связанных с их продажей (ликвидацией);

· установлен ли на предприятии период начисления амортизации в течение срока полезного использования долгосрочного биологического актива;

· начисляется ли амортизация с применением методов, определенных П(с)БУ 7 «Основные средства»;

· соответствует ли применяемый метод начисления амортизации и срок полезного использования долгосрочных биологических активов, установленному в Приказе об учетной политике предприятия;

· прекращено ли начисление амортизации на долгосрочные биологические активы, если возможно определить их справедливую стоимость;

· правильно ли оформляются Ведомости начисления амортизации основных средств и других необоротных активов или другая форма расчета амортизационных отчислений по долгосрочным биологическим активам, которые оценены по первоначальной стоимости;

· правильно ли отнесена амортизация долгосрочных биологических активов в состав затрат

Аудит выбытия долгосрочных биологических активов проводится для установления объектов долгосрочных биологических активов, которые изымаются из состава активов (списывается с баланса). При этом аудитор устанавливает причины выбытия объектов: продажа, бесплатная передача и передача как взнос в уставной капитал других предприятий или ликвидация многолетних насаждений выбраковывание продуктивного скота из основного стада при потере им производительности или падеж животных.

Аудитор устанавливает, какие первичные документы по списанию долгосрочных биологических активов использует предприятие, и правильность их оформления: акта на списание основных средств, акта на выбраковывание животных из основного стада, акт на списание многолетних насаждений.

Аудитор определяет, какие расходы по ликвидации объектов (корчевание многолетних насаждений, утилизация погибших животных) и выручка в виде стоимости полученных при этом материапов (древесина и т.п.) зафиксированы в первичных документах (нарядах, актах и т.п.).

Аудитор проводит проверку правильности отражения долгосрочных биологических активов на счетах бухгалтерского учета,сравнивает данные первичных документов по движению долгосрочных биологических активов с записями в инвентарных карточках учета основных средств и инвентарных карточках учета основных средств (для многолетних насаждений). Аудитор сопоставляет остатки в инвентарных карточках и журнале-ордере 13 с.-г., проверяет достоверность отражения стоимости долгосрочных биологических активов в финансовой отчетности (строках: 035 - справедливая (остаточная) стоимость, 036 - первоначальная стоимость, 037 - накопленная амортизация).

Анализ наличия и использования долгосрочных биологических активов. Для повышения обеспеченности и эффективности использования долгосрочных биологических активов аудитор проводит анализ их наличия и использования путем расчета показателей обеспеченности производства активами, коэффициентов износа, пригодности, обновления, выбытия и т.п.

В ходе аудита операций с долгосрочными биологическими активами аудитор может выявить следующие типовые нарушения:

Ø отсутствие на предприятиях сформированных Комиссии по приему объектов долгосрочных биологических активов и Комиссии по определению их справедливой стоимости;

Ø несоблюдение отдельных положений Приказа об учетной политике предприятия по учету долгосрочных биологических активов;

Ø неправильная организация материальной ответственности за сохранность долгосрочных биологических активов; неправильное определение справедливой стоимости нематериальных активов, так как активный рынок в Украине не сформирован, то это не дает возможности выработать четкую методику и рекомендации оценки;

Ø неверная оценка уровня затрат от ликвидации объектов долгосрочных биологических активов и выручки в виде стоимости полученных при этом материалов;

Ø неправильное формирование затрат на выращивание и уход за долгосрочными биологическими активами;

Ø неверное начисление амортизационных отчислений по долгосрочным биологическим активам.

Эти ошибки в учете долгосрочных биологических активов указывают, что бухгалтерам следует своевременно и досконально изучить изменения и дополнения нормативных документов, а аудиторам следует в первую очередь уделять внимание выявлению данных ошибок. Выявленные аудитором нарушения заносятся в его рабочие документы. При аудите долгосрочных биологических активов составляют следующие рабочие документы:

10. Опись выборочной инвентаризации - содержит информацию о фактическом наличии долгосрочных биологических активов по результатам инвентаризации и данные ее сверки с данными бухгалтерского учета.

11. Реестр проверки оприходования активов - отражает результаты проверки поступления долгосрочных биологических активовпутем сверки с данными регистров синтетического учета с инвентарными карточками.

12. Ведомость проверки правильности первоначальной и справедливой стоимости - показывает соответствие метода оценки долгосрочных биологических активов, количества, цены и суммы с данными аудита.

13. Реестр проверки начисления амортизации (износа) - показывает достоверность расчетов амортизационных отчислений по долгосрочным биологическим активам, которые оценены по первоначальной стоимости.

14. Реестр проверки корреспонденции счетов по движению активов - отражает результаты проверки правильности отражения на счетах бухгалтерского учета поступления, списания и внутреннего перемещения долгосрочных биологических активов.

15. Расчет показателей использования активов, в котором проводится расчет коэффициентов выбытия, обновления, износа, пригодности долгосрочных биологических и т.п.

16. Реестр проверки ликвидации активов - отражает результаты проверки учета по ликвидации долгосрочных биологических активов.

17. Сравнительная ведомость остатков в регистрах учета и отчетности - показывает соответствие остатков долгосрочных биологических активов по данным аналитического, синтетического учета, главной книги и баланса.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.