Поделиться

Аудит кассовых операций.

Денежные средства являются наиболее ликвидными активами предприятия, а денежные операции носят массовый характер и охватывают практически все сферы хозяйственной деятельности предприятия, поэтому денежные средства являются наиболее уязвимыми к нарушениям и злоупотреблениям. Как правило, операции движения денежных средств подлежат сплошной аудиторской проверке. Основными задачами аудита кассы и кассовых операций является проверка:

ü обеспечение условий хранения наличности и других ценностей в кассе предприятия, а также во время их доставки на предприятие;

ü соблюдения установленного порядка ведения кассовых операций:

- Правильности оформления приходных и расходных кассовых ордеров;

- Своевременности и полноты отражения движения наличности в кассовой книге и в отчете кассира;

- Соблюдение установленного порядка хранения чековых книжек;

- Соблюдение лимита наличии наличности в кассе;

- Соблюдение условий выдачи наличных под отчет на операционные и хозяйственные расходы и другие нужды предприятия;

- Своевременности и полноты оприходования денег;

- Проверка состояния учета кассовых операций.

Документами, ссылаясь на которые нужно проводить проверку кассы и кассовых операций, являются:

Положение о ведении кассовых операций в национальной валюте Украины, утв. постановлением Правления НБУ № 72 от 19.02.2001;

Постановление КМУ «О нормах возмещения командировочных расходов в пределах Украины и за рубежом», утв. Постановлением КМУ № 663 от 23.04.99 с изменениями;

Инструкция по применению Плана счетов бухгалтерского учета активов, капитала и обязательств (Приказ Минфина Украины № 291 от 30.11.99);

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций (Приказ МФУ № 291 от 30.11.99);

П (С) БУ № 21 «Влияние изменения валютных курсов» (Приказ МФУ № 193 от 10.08.2000)

Первичные документы учета кассовых операций (ПКО и РКО)

Регистры аналитического и синтетического учета;

Финансовая отчетность (отчет о движении денежных средств);

Договорная документация.

Основными документами, которые подлежат изучению при проверке кассовых операций, являются кассовая книга, отчеты кассира, приходные и расходные кассовые ордера (ПКО, РКО), журнал регистрации ПКО, журнал регистрации РКО, журнал регистрации депонированных сумм, авансовые отчеты с подтверждающими документами, оправдательные документы и т.п., а также регистры синтетического учета и отчеты (журнал-ордер № 1, ведомость к журналу-ордеру № 1а, Главная книга, отчет о движении денежных средств, баланс предприятия).

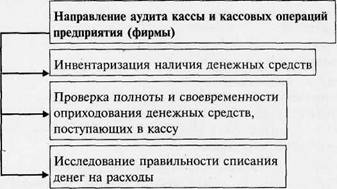

Общую

структуру аудита кассовых операций можно подать с помощью схемы (рис. 4.1).

Аудит кассовых операций при необходимости может начинаться с проверки фактического наличия денежных средств в кассе путем инвентаризации кассы. Инвентаризация кассы проводится в присутствии кассира и главного бухгалтера, при наличии нескольких касс аудитор опечатывает их, чтобы избежать возможности покрыть недостаток в одних кассах за счет денег других. При проведении инвентаризации аудитору необходимо обратить внимание на:

- приказ руководителя предприятия о назначении кассира;

- наличие договора о полной материальной ответственности кассира предприятия;

- условия хранения наличности в кассе;

- полноту и своевременность оприходования денежных средств по чекам в банке;

- правильность оформления приходных (ПКО) и расходных (ВКО) кассовых ордеров и наличие всех необходимых реквизитов;

- погашения расходных и приходных ордеров соответствующими штампами;

- правильность вывода арифметических итогов в платежных ведомостях, определение депонированных сумм, а также расчетов по расходным чеками;

- соблюдение лимита наличности в кассы.

Проводя инвентаризацию кассы, аудитор обязательно должен предложить кассиру дать расписку в том, что все приходные и расходные документы на денежные средства включены в отчет кассира и на момент инвентаризации кассы не оприходованных и неуплаченных средств нет. Подсчет денежных средств производится сплошным способом по каждой купюре отдельно, о чем делаются записи в покупюрно сведения. Запись и подсчет средств проводится комиссией и кассиром отдельно. Причем непосредственный подсчет купюр делает сам кассир, комиссия не имеет права принимать денежные средства и перечислять их. На основании проведения инвентаризации составляется акт инвентаризации кассы по форме, определенной приложением 1 к «Положению о порядке ведения кассовых операций». В случае выявления недостачи или излишков средств кассир дает письменное объяснение о причинах таких явлений. Сумма выявленных излишков приходуется, о чем выписывается ПКО на общую сумму выявленных излишков. Выявленные недостачи относятся на виновных лиц. В случаях несогласия кассира возместить сумму недостач подается иск в суд. К исковому заявлению прилагается акт инвентаризации наличности в кассе, письменное объяснение кассира и другие служебные расписки, по которым произошли нехватки наличности в каси.

Следующий этап аудита кассовых операций начинается с анализа внутреннего контроля и движения средств за определенный период. Признаками отсутствия или недостаточности внутреннего контроля за движением денежных средств на предприятии могут быть:

- отсутствие на предприятии налаженной системы проведения внезапной ревизии кассы;

- предоставлении права подписи ПКО и РКО лицам, кроме главного бухгалтера и руководителя предприятия, без распорядительных на это документов руководителя предприятия;

- формальное проведение ревизии кассы в случае замены кассира;

- отсутствие договора с кассиром о полной материальной ответственности.

Учитывая практику аудиторских проверок, аудит кассовых операций может осуществляться в следующем порядке:

- проверка условий хранения наличности в кассе

- проверка соответствия записей в кассовом отчете и кассовой книге;

- проверка наличия кассовых документов, отраженных в кассовом отчете;

- проверка правильности подсчетов в кассовой книге за день и перенесение суммы с одной стороны кассовой книги на другую;

- проверка ПКО и РКО, что добавленные к кассовым отчетам, по форме и сути отраженных в них операций (могут быть ПКО и РКО, в которых записи совершенные с нарушением установленного порядка ведения кассовых операций и учетных регистров, документы некачественные по формальным признакам, является бестоварные или безденежные бухгалтерские записи)

- проверка достоверности арифметических подсчетов в кассовых документах (платежная ведомость);

- проверка полноты оприходования выручки, поступающей в кассу предприятия (ПКО, кассовый отчет, кассовая книга, выписка банка, журнал-ордер № 1, авансовый отчет, расчеты по счету 36 «Расчеты с покупателями и заказчиками» и счету 37 «Расчеты с разными дебиторами », накладные на отгрузку и т.д.);

- наличие и арифметическая сверка сумм платежных ведомостей, что добавленные к отчетам кассира (наличие подписей руководителя, главного бухгалтера, кассира, наличие сумм, сроки выдачи оплаты труда по платежным ведомостям)

- проверка корреспонденции счетов, составленной по кассовым операциям;

- проверка правильности отражения кассовых операций в регистрах синтетического и аналитического учета. Каждая итоговая сумма журнала-ордера № 1 с.-х., ведомости № 1.1 сравнивается итогам оприходования и выдачи средств согласно кассового отчета;

- проверка установленных банком лимитов остатков наличности в кассе (проверить, утвержден лимит кассы банком на отчетный период, были своевременно поданы заявки на установление лимита наличности в кассе, установить, не было случаев несвоевременного возврата неиспользованных подотчетных сумм и т.п.)

- проверка правильности и соответствия целевого использования средств, полученных банком по чекам. Обратить внимание на кассовые операции по выдаче сумм, которые списываются на производственные нужды;

- проверка соблюдения порядка своевременности и полноты расчетов с подотчетными лицами по операциям в национальной и иностранной валютах.

В процессе своей деятельности предприятия вступают во взаимоотношения, которые сопровождаются определенными расчетами Для осуществления таких расчетов используют денежные средства, под которыми понимают наличные в, средства на счетах в банке и депозиты до востребованияя.

Для ведения учета денежных средств используются следующие счета и субсчета:

1) 30 \"Касса\":

301 \"Касса в национальной валюте\";

302 \"Касса в иностранной валюте\";

2) 31 \"Счета в банках\":

311 \"Текущие счета в национальной валюте\";

312 \"Текущие счета в иностранной валюте\";

313 \"Прочие счета в банках в национальной валюте\";

314 \"Прочие счета в банках в иностранной валюте\";

3) 33 \"Другие средства\":

331 \"Денежные документы в национальной валюте\";

332 \"Денежные документы в иностранной валюте\";

333 \"Денежные средства в пути в национальной валюте\";

334 \"Денежные средства в пути в иностранной валюте\");

Цель аудита денежных средств заключается в предоставлении аудитором обоснованному выводу о законности, достоверности и целесообразности операций с денежными средствами, а также соответствия их учета требованиям чинно ого законодательства.

21 Аудит денежных средств в кассе предприятия

Цель аудита в соответствии с МСА 200 \"Цель и основные принципы аудита финансовой отчетности\" заключается в высказывании аудитором независимой профессиональной мысли относительно правильности отражения в отчетности пред приятия информации о денежных средств в кассе предприятийдприємства.

Основными задачами аудита денежных средств являются:

- контроль за соблюдением действующего законодательства по кассовым операциям:

- проверка соблюдения необходимых условий хранения денежных средств в кассе;

- установление соответствия лица кассира требованиям действующего законодательства и наличии заключенного с ним договора о полной материальной ответственности;

- исследование первичных документов с точки зрения правильности их оформления, достоверности и законности операций отраженных в них;

- проверка соблюдения графика документооборота;

- проверка наличия и правильности ведения Журнала регистрации кассовых ордеров;

- установление своевременности и полноты оприходования денежных средств в кассе предприятия;

- проверка соблюдения установленного лимита остатка наличности в кассе;

- определение соблюдение сроков проведения инвентаризации и документального оформления ее результатов;

- проверка соответствия данных синтетического и аналитического учета, отчетности;

- установление соблюдения порядка выдачи наличности в подотчет и контроля за ее использованием;

- определение направлений использования денежных средств, законности и целевого направления;

- проверка соблюдения других требований Положения по ведению кассовых операций в национальной валюте в Украине

Объектами аудита денежных средств в кассе предприятия является наличие и сохранность денежных средств в кассе, операции по движению наличности в кассе, материалы инвентаризации, финансовая отчетность

Источники информации для аудита денежных средств в кассе предприятия:

1) требования нормативных документов по учету кассовых операций;

2) приказ об учетной политике;

3) первичные и накопительные документы по учету денежных средств (приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), журнал регистрации приходных и расходных кассовых документов (КО-3)), кассовая книга (КО-4), денежный чек, объявление на внесение наличности, фискальный кассовый чек на товары (услуги), фискальный кассовый чек выдачи средств, расчетная квитанция, платежная ведомость, расчет но-платежная ведомость, платежное поручение, выписка из банка, другие документы, предусмотренные приказом об учетной политике предприятия)

4) расчет остатка лимита наличности в кассе;

5) учетные регистры, используемые для отражения хозяйственных операций по учету средств, расчетов и т.п.;

6) Главная книга;

7) отчетность (Баланс ф № 1, Отчет о движении денежных средств ф № С, Примечания к финансовой отчетности ф № 5);

8) ответы на запросы аудитора;

9) аудиторское заключение предварительной проверки и другая документация, обобщает результаты контроля

Аудит денежных средств в кассе

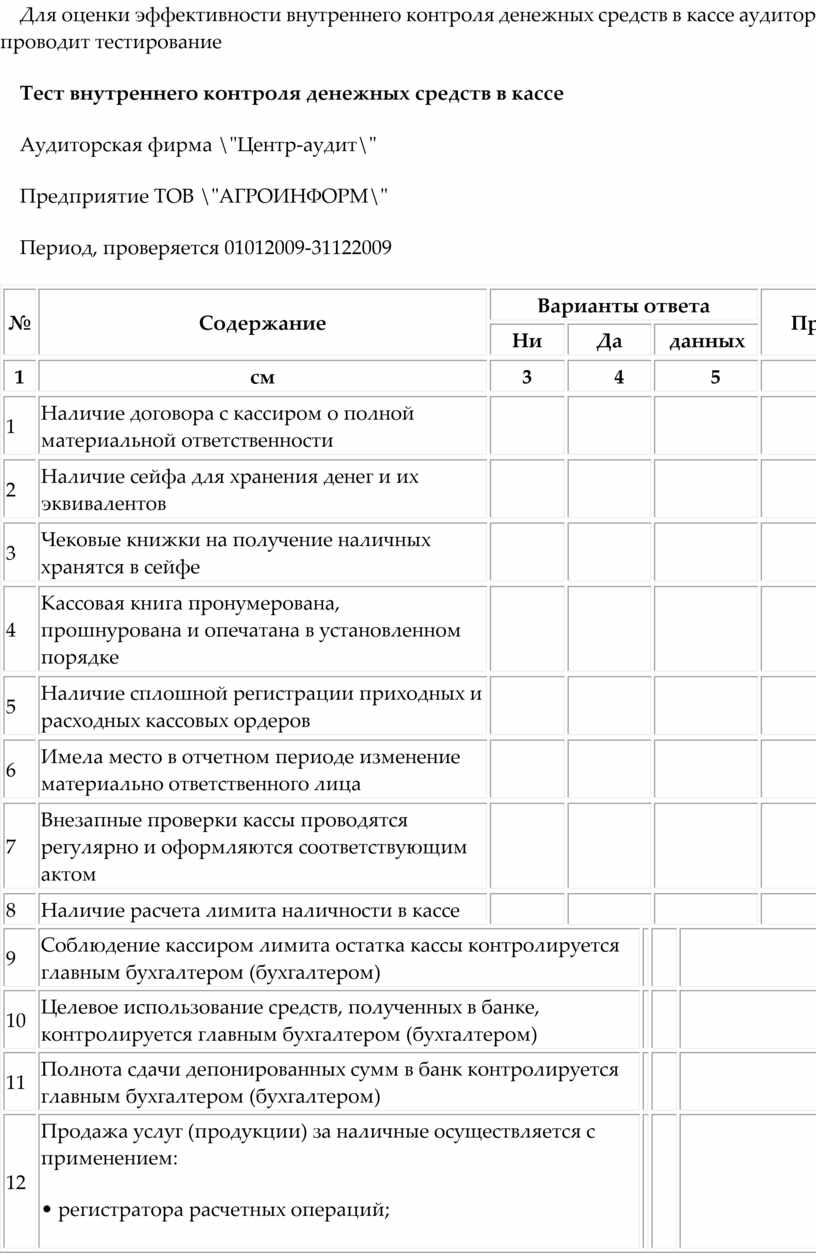

Стратегия проведения аудита денежных средств в кассе разрабатывается исходя из норм МСА 300 \"Планирование\" На подготовительной стадии аудита необходимо оценить систему внутреннего контроля

Для оценки эффективности внутреннего контроля денежных средств в кассе аудитор проводит тестирование

Тест внутреннего контроля денежных средств в кассе

Аудиторская фирма \"Центр-аудит\"

Предприятие TOB \"АГРОИНФОРМ\"

Период, проверяется 01012009-31122009

|

№ |

Содержание |

Варианты ответа |

Примечания |

|||||||||||||

|

Ни |

Да |

данных |

||||||||||||||

|

1 |

см |

3 |

4 |

5 |

6 |

|

||||||||||

|

1 |

Наличие договора с кассиром о полной материальной ответственности |

|

||||||||||||||

|

2 |

Наличие сейфа для хранения денег и их эквивалентов |

|

||||||||||||||

|

3 |

Чековые книжки на получение наличных хранятся в сейфе |

|

||||||||||||||

|

4 |

Кассовая книга пронумерована, прошнурована и опечатана в установленном порядке |

|

||||||||||||||

|

5 |

Наличие сплошной регистрации приходных и расходных кассовых ордеров |

|

||||||||||||||

|

6 |

Имела место в отчетном периоде изменение материально ответственного лица |

|

||||||||||||||

|

7 |

Внезапные проверки кассы проводятся регулярно и оформляются соответствующим актом |

|

||||||||||||||

|

8 |

Наличие расчета лимита наличности в кассе |

|

||||||||||||||

|

9 |

Соблюдение кассиром лимита остатка кассы контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

10 |

Целевое использование средств, полученных в банке, контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

11 |

Полнота сдачи депонированных сумм в банк контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

12 |

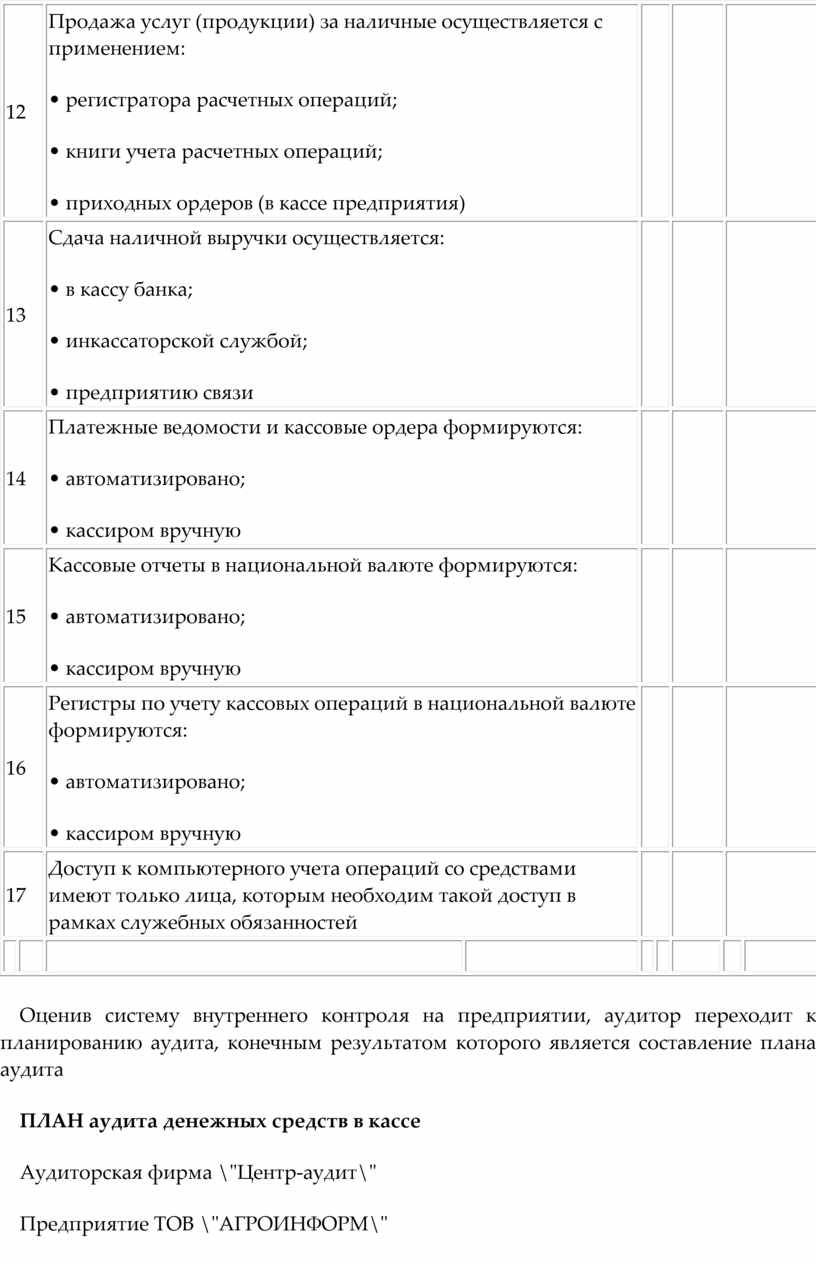

Продажа услуг (продукции) за наличные осуществляется с применением: • регистратора расчетных операций; • книги учета расчетных операций; • приходных ордеров (в кассе предприятия) |

|

||||||||||||||

|

13 |

Сдача наличной выручки осуществляется: • в кассу банка; • инкассаторской службой; • предприятию связи |

|

||||||||||||||

|

14 |

Платежные ведомости и кассовые ордера формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

15 |

Кассовые отчеты в национальной валюте формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

16 |

Регистры по учету кассовых операций в национальной валюте формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

17 |

Доступ к компьютерного учета операций со средствами имеют только лица, которым необходим такой доступ в рамках служебных обязанностей |

|

||||||||||||||

|

||||||||||||||||

Оценив систему внутреннего контроля на предприятии, аудитор переходит к планированию аудита, конечным результатом которого является составление плана аудита

ПЛАН аудита денежных средств в кассе

Аудиторская фирма \"Центр-аудит\"

Предприятие TOB \"АГРОИНФОРМ\"

Период, проверяется 01012009-31122009

Планируемый риск средней

Запланированная существенность 10000 грн

|

№ |

Перечень аудиторских процедур |

Исполнитель |

Период проверки |

Примечания |

|||||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

1 |

Сверка данных регистров учета денежных средств в кассе данным главной книги |

Макаренко В ю |

12 февраля 2010 г |

||||||

|

2 |

Проверка первичной документации по всем кассовым операциям |

Степанов К Д |

12 февраля 2010 г |

||||||

|

3 |

Установка соблюдения лимита наличности в кассе |

Макаренко В Ю |

12 февраля 2010 г |

||||||

|

4 |

Проверка санкционирования операций по движению наличных |

Степанов К Д |

12 февраля 2010 г |

||||||

|

5 |

Проверка правильности проведения, документального оформления и отражения в учете результатов инвентаризации кассы |

Макаренко В Ю Степанов к Д |

12 февраля 2010 г |

||||||

|

6 |

Проверка кассовых отчетов (листов кассовой книги) |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

7 |

Проверка соответствия дат приходных и расходных документов датам в кассовых отчетах |

Степанов К Д |

13 февраля 2010 г |

||||||

|

8 |

Проверка полноты оприходования средств, полученных из банка |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

9 |

Проверка полноты сдачи выручки из кассы в банк |

Степанов К Д |

13 февраля 2010 г |

||||||

|

10 |

Проверка полноты сдачи депонированной зарплаты в банк |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

11 |

Проверка заполнения реквизитов и кассовых ордерах и отчетах |

Степанов К Д |

14 февраля 2010 г |

||||||

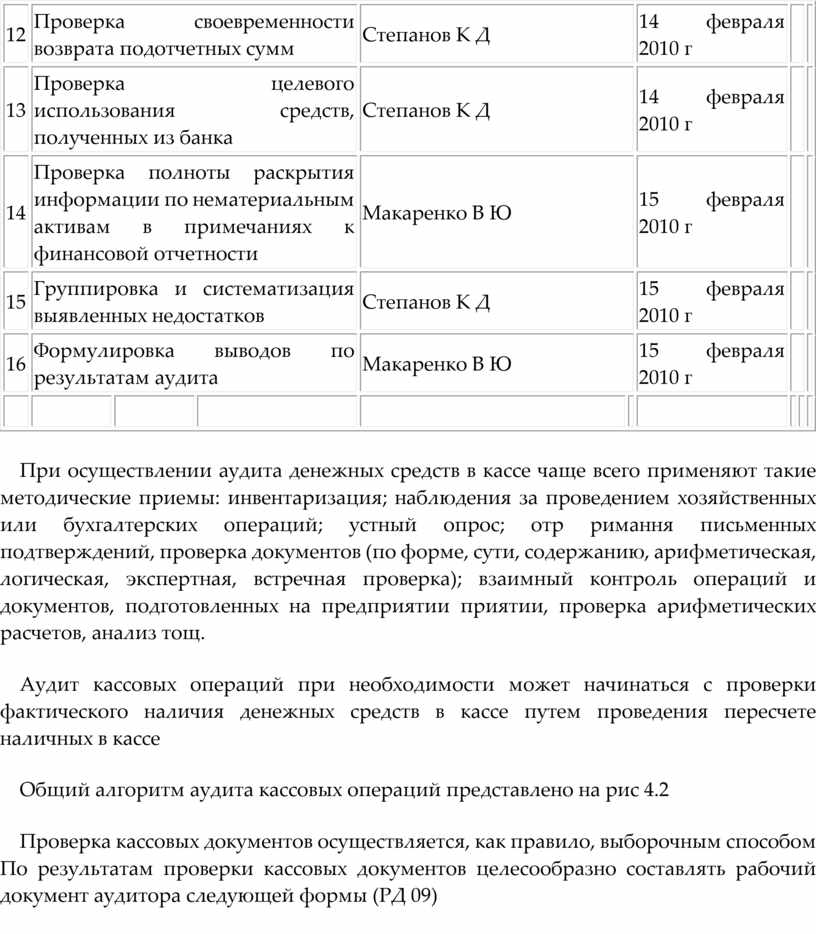

|

12 |

Проверка своевременности возврата подотчетных сумм |

Степанов К Д |

14 февраля 2010 г |

||||||

|

13 |

Проверка целевого использования средств, полученных из банка |

Степанов К Д |

14 февраля 2010 г |

||||||

|

14 |

Проверка полноты раскрытия информации по нематериальным активам в примечаниях к финансовой отчетности |

Макаренко В Ю |

15 февраля 2010 г |

||||||

|

15 |

Группировка и систематизация выявленных недостатков |

Степанов К Д |

15 февраля 2010 г |

||||||

|

16 |

Формулировка выводов по результатам аудита |

Макаренко В Ю |

15 февраля 2010 г |

||||||

При осуществлении аудита денежных средств в кассе чаще всего применяют такие методические приемы: инвентаризация; наблюдения за проведением хозяйственных или бухгалтерских операций; устный опрос; отр римання письменных подтверждений, проверка документов (по форме, сути, содержанию, арифметическая, логическая, экспертная, встречная проверка); взаимный контроль операций и документов, подготовленных на предприятии приятии, проверка арифметических расчетов, анализ тощ.

Аудит кассовых операций при необходимости может начинаться с проверки фактического наличия денежных средств в кассе путем проведения пересчете наличных в кассе

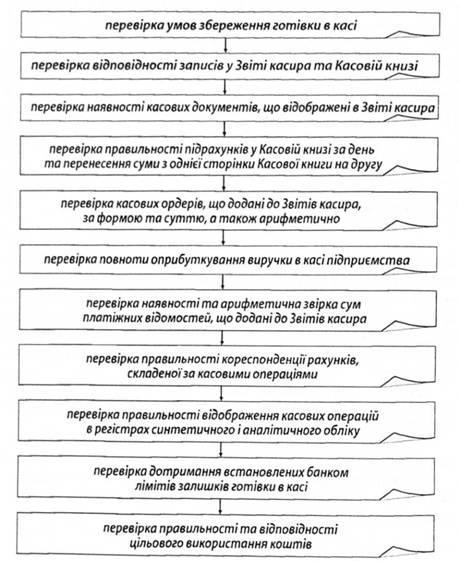

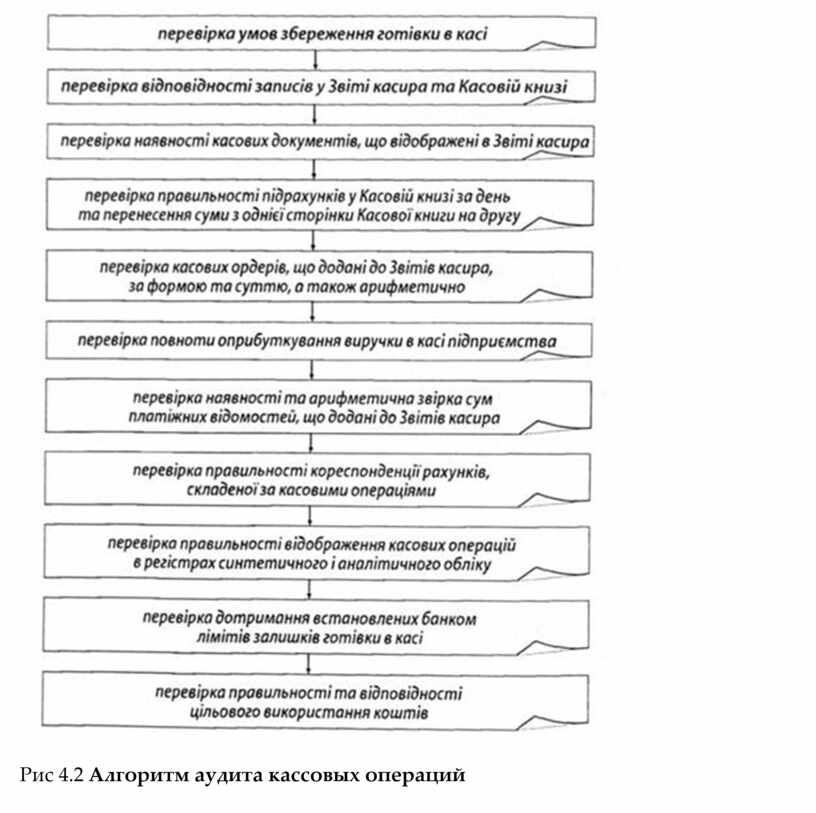

Общий алгоритм аудита кассовых операций представлено на рис 4.2

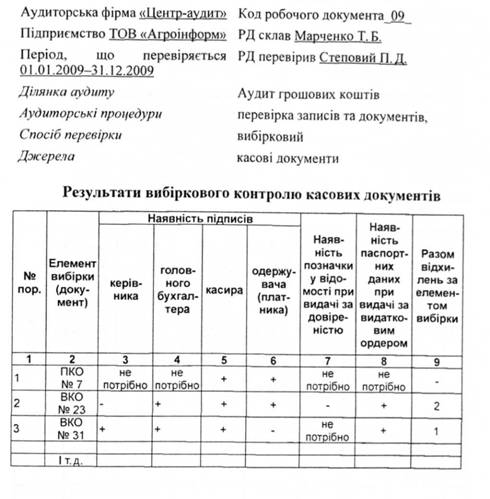

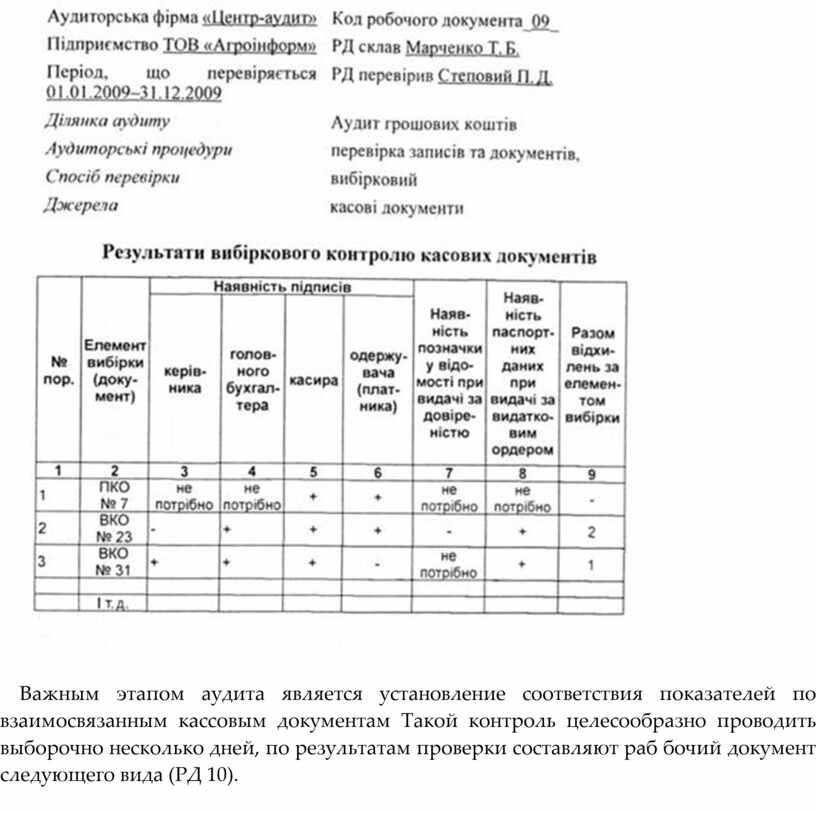

Проверка кассовых документов осуществляется, как правило, выборочным способом По результатам проверки кассовых документов целесообразно составлять рабочий документ аудитора следующей формы (РД 09)

Рис 4.2 Алгоритм аудита кассовых операций

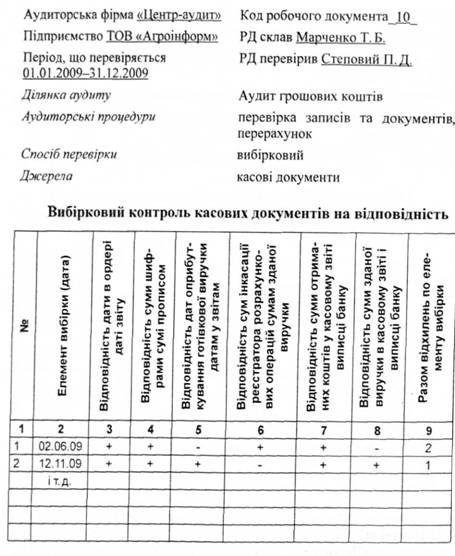

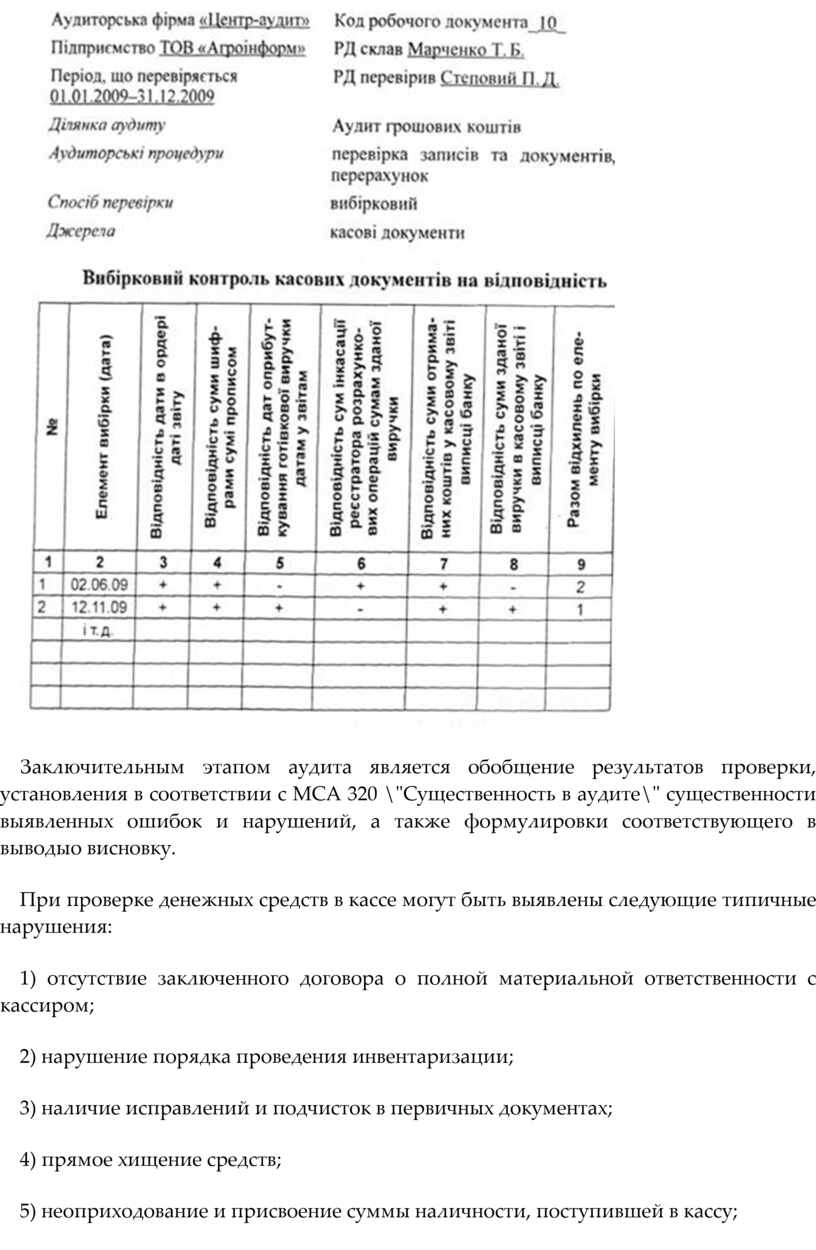

Важным этапом аудита является установление соответствия показателей по взаимосвязанным кассовым документам Такой контроль целесообразно проводить выборочно несколько дней, по результатам проверки составляют раб бочий документ следующего вида (РД 10).

Заключительным этапом аудита является обобщение результатов проверки, установления в соответствии с МСА 320 \"Существенность в аудите\" существенности выявленных ошибок и нарушений, а также формулировки соответствующего в выводыо висновку.

При проверке денежных средств в кассе могут быть выявлены следующие типичные нарушения:

1) отсутствие заключенного договора о полной материальной ответственности с кассиром;

2) нарушение порядка проведения инвентаризации;

3) наличие исправлений и подчисток в первичных документах;

4) прямое хищение средств;

5) неоприходование и присвоение суммы наличности, поступившей в кассу;

6) чрезмерное списание средств по кассе путем: повторного использования документов для списания денег по кассе, неправильного подсчета остатков (итогов) в кассовых документах и ??отчетах кассира; списания ния денежных средств по кассе без оснований или по фиктивным документам; подделки в законно оформленных документах сумм средств (в сторону увеличения), подлежащих списанию

7) присвоение сумм наличности, законно начисленные физическим и юридическим лицам: присвоение депонированной заработной платы и денежных средств, начисленных по другим основаниям; присвоение сумм наличности, принадлежащего другим предприятиям

8) превышение установленного лимита остатка наличности в кассе;

9) неверная корреспонденция счетов;

10) неправильное отражение кассовых операций в регистрах синтетического учета;

11) отсутствие подписей должностных лиц, их недостоверность, нарушение порядка выдачи подотчетных сумм и т.п.

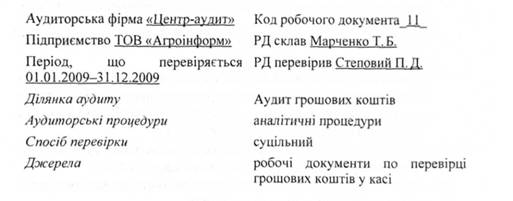

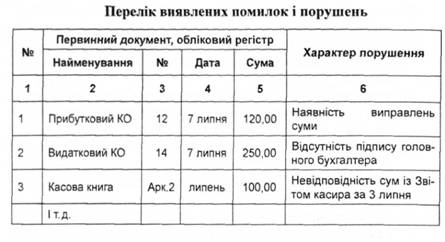

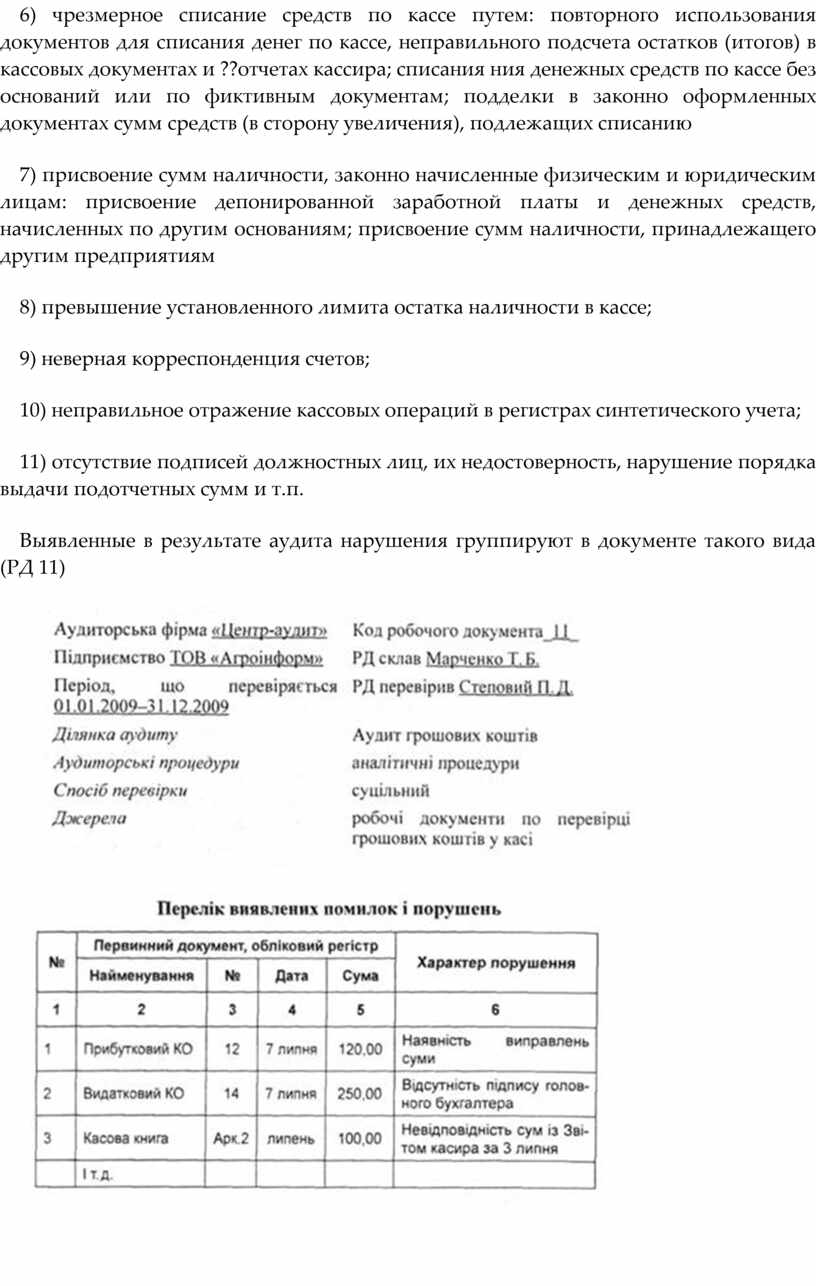

Выявленные в результате аудита нарушения группируют в документе такого вида (РД 11)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.