Поделиться

Аудит текущих биологических активов

Текущие биологические активы - биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы и другим способом приносят выгоду предприятию на протяжении периода, который не превышает 12 месяцев, а также животные на выращивании и откорме.

В балансе предприятия информация о текущих биологических активах указана в активе, в строке 110 «Текущие биологические активы».

Для учета текущих биологических активов используется счет 21 «Текущие биологические активы», который имеет такие 3 субсчета:

211 «Текущие биологические активы растениеводства, которые оценены по справедливой стоимости»;

212 «Текущие биологические активы животноводства, которые оценены по справедливой стоимости»;

213 «Текущие биологические активы животноводства, которые оценены по первоначальной стоимости».

Текущие биологические активы растениеводства учитываются па субсчете 211 после определения Комиссией по оценке справедливой стоимости растений на определенном поле (площади), а до этого их учет ве5дется по счету 23 «Производство» (см. тему 19).

Цель аудита текущих биологических активов - определение полноты, своевременности и правильности отражения данных об изменении состояния текущих биологических активов в первичных документах, учетных регистрах, на счетах бухгалтерского учета и в отчетности и их соответствии принятой учетной политике и действующему законодательству.

Задачи аудита операций с текущими биологическими активами:

Ø проверка фактического наличия текущих биологических активов;

Ø анализ обеспечения сохранности текущих биологических активов;

Ø проверка организации учета приобретения, создания на предприятии текущего биологического актива путем проведения преобразования биологических активов;

Ø анализ реальности возникновения операций с текущими биологическими активами и правильности их документального оформления;

Ø установление правильности оценки первоначальной и справедливой стоимости текущих биологических активов и подтверждение достоверности отображения ее в учете;

Ø контроль законности и правильности отображения на счетах бухгалтерского учета операций с текущими биологическими активами;

Ø подтверждение правильности классификации, предоставления и раскрытия изучаемых операций в бухгалтерской отчетности.

Предметом аудита операций с текущими биологическими активами являются хозяйственные процессы и операции, связанные с наличием, движением и использованием текущих биологических активов, а также отношения, возникающие при этом внутри предприятия и за его пределами.

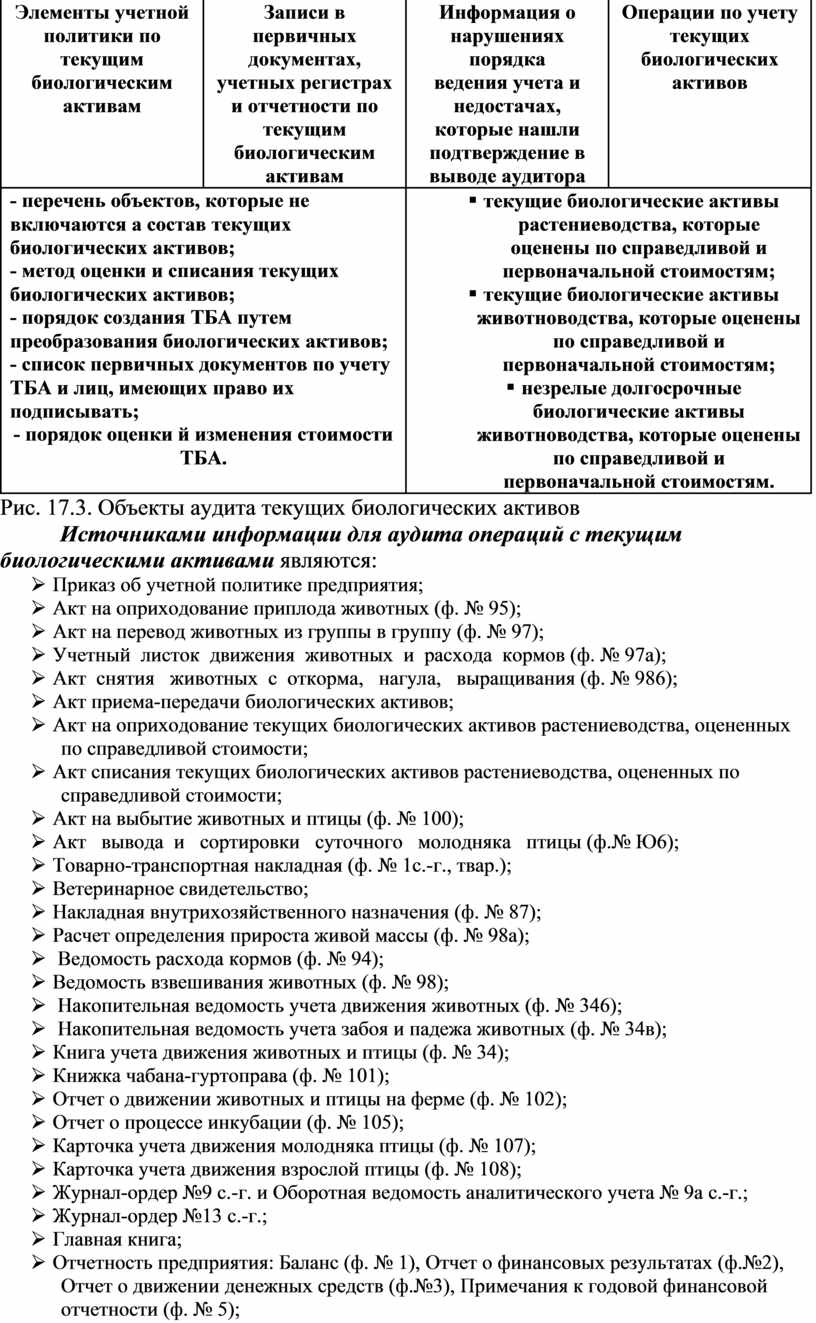

Исходя из целей, которые необходимо достичь аудитору при исследовании операций с текущими биологическими активами, формируются объекты аудита (рис. 17.3).

|

Объекты аудита операций с текущими биологическими активами |

|||

|

Элементы учетной политики по текущим биологическим активам |

Записи в первичных документах, учетных регистрах и отчетности по текущим биологическим активам |

Информация о нарушениях порядка ведения учета и недостачах, которые нашли подтверждение в выводе аудитора |

Операции по учету текущих биологических активов |

|

- перечень объектов, которые не включаются а состав текущих биологических активов; - метод оценки и списания текущих биологических активов; - порядок создания ТБА путем преобразования биологических активов; - список первичных документов по учету ТБА и лиц, имеющих право их подписывать; - порядок оценки й изменения стоимости ТБА. |

§ текущие биологические активы растениеводства, которые оценены по справедливой и первоначальной стоимостям; § текущие биологические активы животноводства, которые оценены по справедливой и первоначальной стоимостям; § незрелые долгосрочные биологические активы животноводства, которые оценены по справедливой и первоначальной стоимостям. |

||

Рис. 17.3. Объекты аудита текущих биологических активов

Источниками информации для аудита операций с текущим биологическими активами являются:

Ø Приказ об учетной политике предприятия;

Ø Акт на оприходование приплода животных (ф. № 95);

Ø Акт на перевод животных из группы в группу (ф. № 97);

Ø Учетный листок движения животных и расхода кормов (ф. № 97а);

Ø Акт снятия животных с откорма, нагула, выращивания (ф. № 986);

Ø Акт приема-передачи биологических активов;

Ø Акт на оприходование текущих биологических активов растениеводства, оцененных по справедливой стоимости;

Ø Акт списания текущих биологических активов растениеводства, оцененных по справедливой стоимости;

Ø Акт на выбытие животных и птицы (ф. № 100);

Ø Акт вывода и сортировки суточного молодняка птицы (ф.№ Ю6);

Ø Товарно-транспортная накладная (ф. № 1с.-г., твар.);

Ø Ветеринарное свидетельство;

Ø Накладная внутрихозяйственного назначения (ф. № 87);

Ø Расчет определения прироста живой массы (ф. № 98а);

Ø Ведомость расхода кормов (ф. № 94);

Ø Ведомость взвешивания животных (ф. № 98);

Ø Накопительная ведомость учета движения животных (ф. № 346);

Ø Накопительная ведомость учета забоя и падежа животных (ф. № 34в);

Ø Книга учета движения животных и птицы (ф. № 34);

Ø Книжка чабана-гуртоправа (ф. № 101);

Ø Отчет о движении животных и птицы на ферме (ф. № 102);

Ø Отчет о процессе инкубации (ф. № 105);

Ø Карточка учета движения молодняка птицы (ф. № 107);

Ø Карточка учета движения взрослой птицы (ф. № 108);

Ø Журнал-ордер №9 с.-г. и Оборотная ведомость аналитического учета № 9а с.-г.;

Ø Журнал-ордер №13 с.-г.;

Ø Главная книга;

Ø Отчетность предприятия: Баланс (ф. № 1), Отчет о финансовых результатах (ф.№2), Отчет о движении денежных средств (ф.№3), Примечания к годовой финансовой отчетности (ф. № 5);

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.