Поделиться

Аудиторская проверка полноты оприходования и правильности оценки материально- производственных запасов

1.1 Цель аудита и задание аудиту

Запасы — это предметы труда, которые:

- содержатся для последующей продажи при условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью последующей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

К производственным запасам относят: сырье и материалы, покупательные полуфабрикаты и комплектующие, изделия, топливо, тару и тарные материалы, строительные материалы материалы, переданные на переработку, запасные части, материалы сельскохозяйственного назначения, другие материалы.

Материальные затраты составляет 57-68% себестоимость продукции. От достоверности и объективности отображения в бухгалтерском учете и отчетности операций с производственными запасами зависит правильность определения основных показателей, которые характеризуют результаты хозяйственной деятельности и реально финансовое состояние предприятия (остатки оборотных средств, темпы их обращения, себестоимость, прибыль, рентабельность, показатели прибыльности акций, и тому подобное). То есть от достоверности, объективности, правдивости и полноты отображения хозяйственных фактов, связанных с движением производственных запасов, зависит правдивость и непредубежденность всех существенных для пользователей показателей.

Законами Украины "О бухгалтерском учете и финансовой отчетности в Украине" и "Об аудиторской деятельности" определенно, что и бухгалтерский учет, и аудит, обеспечивают предоставление пользователям финансовой отчетности для принятия соответствующих решений полной, правдивой и беспристрастной информации о финансовом состоянии, собственном капитале, результатах деятельности и движении денежных средств предприятия.

Исходя из требований действующего законодательства, целью аудита производственных запасов является высказывание аудитором мысли о том, отвечает ли финансовая информация относительно движения и остатков производственных запасов на предприятии во всех существенных аспектах нормативным документам, которые регламентируют порядок ее подготовки и предоставления пользователям.

Бухгалтерский учет обеспечивает отображение хозяйственных фактов, а аудит подтверждает их достоверность, законность и полноту отображения. Рассматривая задание аудиту производственных запасов, необходимо помнить, что аудиторское исследование выходит за пределы бухгалтерского учета. По закону Украины "Об аудиторской деятельности" понятия аудита рассматривается как проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации, относительно финансово хозяйственной деятельности субъектов ведения хозяйства с целью определения достоверности их отчетности, учета, его полноты и соответствия, действующему законодательству и установленным нормативам.

Для достижения основной цели аудита, а также удовлетворения потребностей пользователей, в получении полной, правдивой и беспристрастной информации относительно производственных запасов аудитору необходимо выполнить такие задания:

- проверить правильность признания запасов активами субъекта ведения хозяйства;

- проверить, отвечают ли действующему законодательству методы оценки и учета производственных запасов в учетной политике предприятия, и установить, насколько выбор субъекта ведения хозяйства является оптимальным;

- установить, придерживается ли предприятие принятых методов оценки и учета производственных запасов;

- проверить и оценить состояние внутреннего контроля и системы учета производственных запасов;

- проверить, осуществляется ли контроль за сохранностью производственных запасов в местах их хранения и на всех этапах их движения;

- установить, осуществляется ли контроль за использованием производственных запасов в производстве;

- установить, своевременно ли оказываются остатки производственных запасов, ненужные для предприятия, с целью их реализации или обмена;

- проверить, правильно ли и своевременно осуществляется документальное отображение операций, и обеспечиваются ли достоверной информацией пользователи информации из заготовки, поступления, отпуска и использования производственных запасов;

- проверить, правильно ли и своевременно осуществлены хозяйственные операции с производственными запасами отображаются в бухгалтерском учете и финансовой отчетности;

- установить, нет ли на предприятии противозаконных действий, связанных с движением производственных запасов, существенных нарушений и ошибок бухгалтерского учета и отчетности.

Общее определение задания аудиту производственных запасов заключается в установлении достоверности и полноты отображения в бухгалтерском учете и отчетности всех хозяйственных фактов относительно остатков и движения производственных запасов.

1.2 Особенности нормативной базы аудита производственных запасов

Возникновение реальных владельцев, инвесторов, кредиторов, которые желают получить свои доходы в виде дивидендов, процентов и тому подобное, а также не потерять свои средства, рядом с другими причинами привело, с одной стороны, к переходу на ведение бухгалтерского учета и составление финансовой отчетности на основании Положений (стандартов) бухгалтерского учета, а из другого — к потребности субъектов ведения хозяйства в услугах аудита, особенно аудиту производственных запасов, доля которых в себестоимости продукции достаточно значительна.

Перед аудитором, который проводит аудит производственных запасов, появляется задание: установить и подтвердить аудиторским выводом соблюдение субъектом ведения хозяйства требований действующего законодательства, которое регулирует бухгалтерский и налоговый учет из этого вопроса. Количество нормативных документов, которые регулируют хозяйственные операции с производственными запасами, является достаточно значительным, кроме того, они часто изменяются и являются особенными для отдельных субъектов ведения хозяйства в зависимости от отрасли.

Поэтому в таблице 1 предложенные не конкретные нормативно справочные документы, а их группы как источники информации.

Таблица 1- Нормативно справочные документы, которые используются в ходе аудита запасов

|

Источник информации |

Содержание операции |

Использование информации аудиторами |

|

П(с) БУ 9 "Запасы" |

Методика учета запасов на предприятии, раскрытие информации в финансовой отчетности |

Нормативно- правовое регуляция при исследовании операций, связанных с движением запасов |

|

Нормативные документы о поставках продукции производственно-технического назначения |

Договорные отношения между предприятиями-поставщиками и покупателями производственно-технического назначения |

Целесообразность приобретения продукции производственно-технического назначения и ее использования, соблюдения правил принятия, по количеству и качеству |

|

Нормативные документы об инвентаризации запасов |

Организация и проведение инвентаризации запасов |

Соблюдение нормативных актов при осуществлении контроля за целостностью запасов, определения размеров недостатка, повреждения запасов, установления лиц, ответственных за убытки |

|

Нормативные документы о документах и документообороте в бухгалтерском учете |

Порядок оформления первичных документов при выполнении хозяйственных операций на предприятиях, предоставления им юридической силы |

Исследование хозяйственных операций, связанных с движением запасов, использования первичных документов, в системе доказательств |

|

Нормативно справочная информация о порядке выдачи поручений на получение запасов, отпуска их, за поручениями |

Применение поручений при оформлении операций, связанных с получением и отпуском запасов |

Определение ответственных лиц за полученные запасы |

|

Основное положение об учете тары на предприятии |

Организация и методика учета тары на предприятии |

Исследование хозяйственных операций с использованием гари и ее учету |

|

Нормативные документы о бухгалтерском учете МБП |

Порядок учета МБП |

Исследование хозяйственных операций из МБП |

|

МБП на составе и в эксплуатации |

Соблюдение нормативных актов при учете МБП |

Исследование хозяйственных операций о передаче МБП в эксплуатацию |

|

Налоговое законодательство |

Налогообложение операций, связанных с движением производственных запасов |

Исследование правильности налогообложения операций, связанных с движением производственных запасов |

|

Короткие указания относительно применения типичных межотраслевых форм первичной документации из учета запасов |

Правила оформления первичных документов из учета запасов |

Оценка качества первичных документов из учета запасов на предприятии |

|

Нормативные документы о нормах списания и расходования запасов |

Списание запасов за количеством и качеством |

Исследование хозяйственных операций из списания запасов |

|

Нормативные документы о списании естественной убыли |

Установление потерь в пределах естественной убыли |

Исследование хозяйственных операций из списания потерь в пределах естественного убыли |

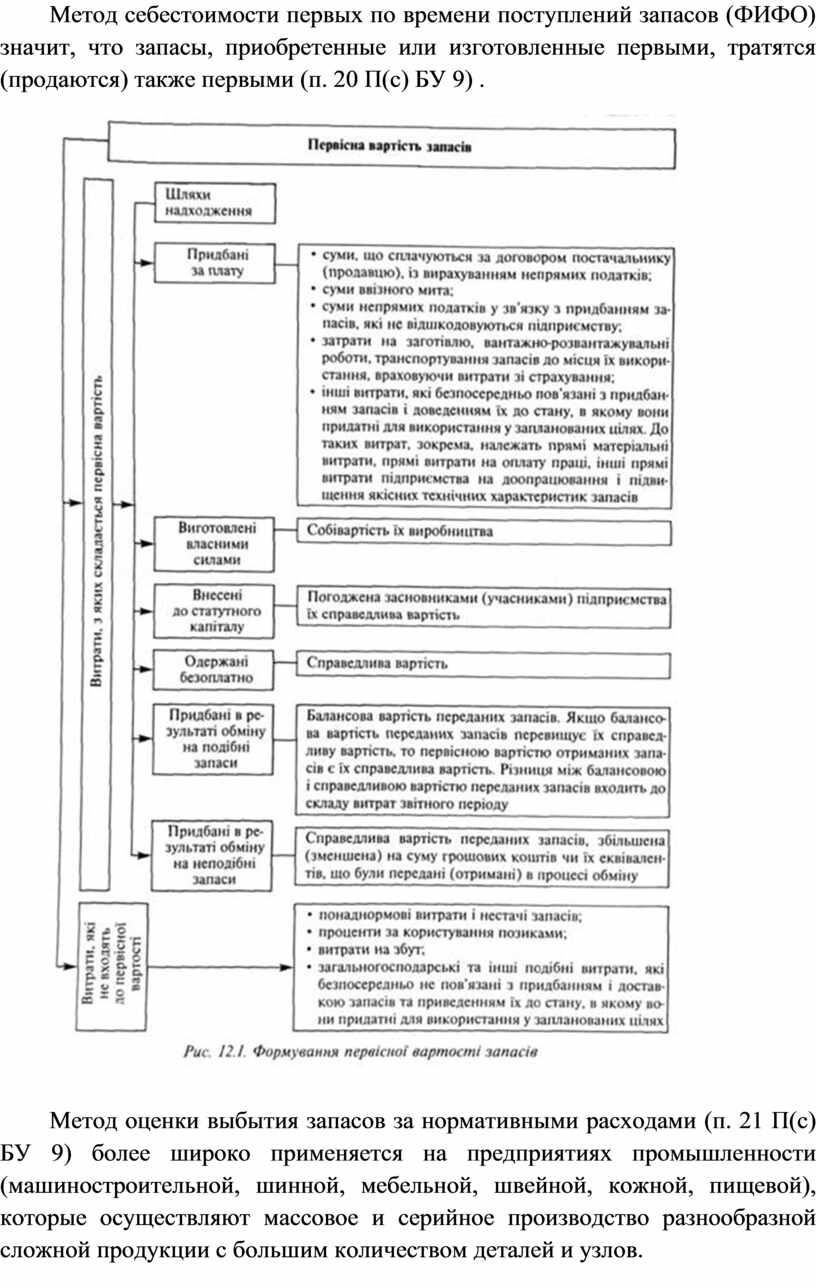

Бухгалтерский учет производственных запасов регулируется Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 01.07.99 г. № 996-ХИУта Положением (стандартом) бухгалтерского учета 9 "Запасы", утвержденным Приказом Министерства финансов Украины от 20.10.99 г. № 246, зарегистрированным в Министерстве юстиции Украины в 02.11.99 г. за № 751/4044. Основные требования настоящих нормативных документов, на которых аудитор должен сосредоточить свое внимание, приведены ниже.

Понятия запасов и их классификация

Запасы — это активы, которые:

- содержатся для последующей продажи при условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью последующей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

Запасы признаются активом за П(с) БУ 9 за обязательного соблюдение двух условий:

- если существует достоверность того, что предприятие извлечет в будущем экономические выгоды, связаны с использованием запасов, то есть если сырье (или другие запасы) не будет использовано в процессе производства, например, в результате потери необходимых качеств, ее следует изъять из состава активов и отнести к другим операционным расходам отчетного периода. До введения в действие П(с) БУ 9 такое сырье учитывалось как запасы к моменту ее списания или продажи;

- если стоимость запасов может быть достоверно определена. Это значит, что такая стоимость не должна иметь существенных ошибок и предубеждение (необъективности), и пользователи, могут положиться на нее в той мере, в которой она отображает, или ожидается, что будет отображать, действительное состояние дел.

Исходя из правил признания запасов активами, аудитору необходимо помнить, что в соответствии с п. 5 П(с) БУ 9 запасы, которые, вероятно, в будущем не принесут предприятию экономической выгоды, не могут признаваться активами. Поэтому их необходимо списать из баланса. Согласно П(с) БУ 16 уменьшение активов предприятия принадлежит к его расходам (касается только бухгалтерского учета) при условии, что эти расходы могут быть достоверно оценены.

Следовательно, материальные ценности, которые не нужны предприятию и не могут быть реализованы по ценам возможной реализации, в бухгалтерском учете могут быть списаны на расходы. В бухгалтерском учете такое списание будет отображаться по Д-т ст. 949 "Другие расходы операционной деятельности", К-т ст. 20 "Производственные запасы" или 22 "МБП".

Производственные запасы в бухгалтерском учете отображают за классификационными группами. Согласно плану счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным Приказом Министерства финансов Украины от 30.11.99 г. N1} 291 и зарегистрированным в Министерстве юстиции Украины в 21.12.99 г. за № 882/4185, выделены такие счета для учета производственных запасов:

201 — Сырье и материалы

202 — Покупательные полуфабрикаты и комплектующие изделия

203 — Топливо

204 — Тара и тарные материалы

205 — Строительные материалы

206 — Материалы, переданные в переработку

207, — Запасные части

208 — Материалы сельскохозяйственного назначения

209 - Другие материалы

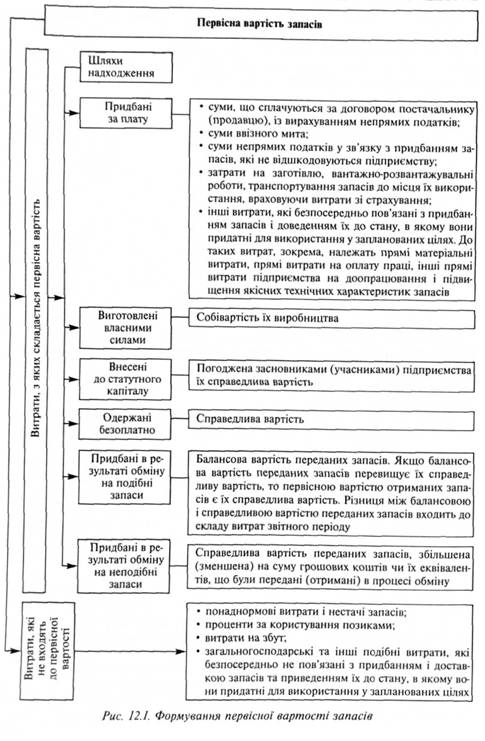

Оценка запасов Запасы отображаются в бухгалтерском учете и отчетности за наименьшей из двух оценок: первобытной стоимостью или чистой стоимостью реализации. Полученные и выработанные запасы засчитывают на баланс предприятия по первобытной стоимости, которая состоит из суммы фактических расходов на их приобретение и изготовление. Первобытная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(с)БУ9. Формирование первобытной стоимости запасов показано на рис. 12.1.

1.3 Чистая стоимость реализации

Запасы отображаются по чистой стоимости реализации, если на дату баланса их цена снизила, или они испорчены, устарели, или иным образом потеряли первобытно ожидаемую экономическую выгоду.

Чистая стоимость реализации — это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов в завершение их производства и реализацию.

Сумма,

на которую первобытная стоимость запасов превышает чистую стоимость их

реализации, и стоимость полностью потерянных (испорченных или тех, каких не

хватает)

запасов, списывается на расходы отчетного периода с отображением указанной

стоимости на внебалансовых счетах.

Стоимость полностью потерянных (испорченных или тех. каких недостает) запасов

(независимо от причин потерь) согласно п. 27 П(с) БУ 9 одновременно

отображается на внебалансовом счете "Невозмещенные недостатки и потери от

порчи ценностей".

После установления винных лиц, которые должны возместить потери, сумма, которая подлежит возмещению, входит в состав дебиторской задолженности (или других активов) и в доход отчетного периода.

Если чистая стоимость реализации запасов, которые раньше были уценены и являются активами на дату баланса, в дальнейшем увеличивается, то на сумму увеличение чистой стоимости реализации, но не больше от суммы предыдущего уменьшения, сторгуется запись о предыдущем уменьшении стоимости этих запасов. Методы оценки запасов при их списании

При отпуске запасов в производство, продаже и другом выбытии оценка их осуществляется за одним из таких методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимость первых по времени поступление запасов (ФИФО);

- нормативных затрат;

- цены продажи.

Метод определения стоимости выбытия запасов по идентифицированной себестоимости соответствующей единицы запасов применяется при определении стоимости отпущенных запасов или предоставленных услуг, которые выполняются для специальных заказов и проектов, а также запасов, которые не являются взаимозаменяемыми (п. 17 П(с)БУ 9). Затраты за этим методом отвечают расходованию единиц запасов.

При использовании метода средневзвешенной себестоимости оценка осуществляется по каждой единице запасов путем распределения суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество остатка запасов на начало отчетного месяца и полученных в отчетном месяце запасов (пп. 18. 19 П(с) БУ9).

Метод себестоимости первых по времени поступлений запасов (ФИФО) значит, что запасы, приобретенные или изготовленные первыми, тратятся (продаются) также первыми (п. 20 П(с) БУ 9) .

Метод оценки выбытия запасов за нормативными расходами (п. 21 П(с) БУ 9) более широко применяется на предприятиях промышленности (машиностроительной, шинной, мебельной, швейной, кожной, пищевой), которые осуществляют массовое и серийное производство разнообразной сложной продукции с большим количеством деталей и узлов.

Суть такой оценки согласно п. 21 П(с) БУ 9 заключается в применении норм затрат на единицу продукции (работ, услуг), установленных предприятием с учетом нормальных уровней использования: запасов; труды; производственных мощностей; цен.

Для обеспечения максимального приближения нормативных затрат к фактическим необходимо регулярно проверять и пересматривать как нормы затрат (запасов и труда), так и нормы цен.

Метод оценки выбытия запасов по ценам продажи (п. 22 П(с) БУ 9) применяется предприятиями розничной торговли при использовании ими среднего процента торговой наценки товаров при значительной и переменной номенклатуре товаров с приблизительно одинаковым уровнем торговой наценки.

Однако предприятия розничной торговли за своим желанием могут использовать и другие методы, принятые для их деятельности.

Для всех наименований запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из указанных методов.

Стоимость малоценных и быстро изнашиваемых предметов, переданных в эксплуатацию, изымается из состава активов (списывается из баланса) с последующей организацией оперативного количественного учета таких предметов за местами эксплуатации и ответственными лицами в течение срока их фактического использования.

При изучении правильности налогообложения операций с производственными запасами необходимо руководствоваться налоговым законодательством.

1.4 Предметная область

К предмету аудита производственных запасов принадлежат процессы и явления, отображенные документально, связаны с движением производственных запасов, их остатками, оценкой и тому подобное.

Объектами аудита производственных запасов являются:

- количественное и качественное принятие запасов от поставщиков, а также при внутреннем перемещении между цехами, материально ответственными лицами, составами и производством. При этом исследуется: полнота оприходования запасов по данным бухгалтерского учета; их соответствие за количеством и качеством по данным сопроводительных приемных документов и составленных материально ответственными лицами, а также полнота оприходования запасов, которые поступили без сопроводительных документов;

- условия хранения запасов и закрепление материальной ответственности. Исследуется, отвечает ли состояние складского помещения требованиям хранения запасов (наличие весов и время их клеймения, полок, шкафов, контейнеров, противопожарного оборудования). Закрепление материальной ответственности проверяется по данным договоров о материальной ответственности, заключенных между администрацией предприятия и конкретными работниками;

- нормы расходов сырья и материалов на производство и их соблюдение — проверяется обоснованность утверждения норм и их приложения в лимитно-заборных карточках и сведениях на расходование материалов;

- МБП, их использование и целостность — проверяется оценка приобретенных МБП, списание их стоимости при передаче в эксплуатацию, наличие контроля за их использованием;

- первичная документация из учета запасов исследуется относительно достоверности отображенных в ней хозяйственных операций;

- бухгалтерский учет и отчетность изучаются относительно достоверности данных относительно остатков и движения производственных запасов, отображенных у них;

- примечания к финансовой отчетности. Исследуется информация о методах оценки запасов; балансовую (учетную) стоимость запасов за отдельными классификационными группами; балансовую (учетную) стоимость запасов, отображенных по чистой стоимости реализации; балансовую (учетную) стоимость запасов, переданных в переработку, на комиссию, в залог; сумму увеличения чистой стоимости реализации, за которой проведенная оценка запасов в соответствии с п. 28 П(с) БУ 9;

- брак и повреждения запасов — выясняются причины, которые обусловили возникновение негативных явлений, размер непроизводственных расходов, устанавливаются лица, виноваты в задании убытков;

- недостаток ценностей и убытки, обнаруженные при инвентаризации, их обоснованность и ответственные лица, — обобщается исследование других объектов, где обнаружены убытки, проверяется, подтверждается ли ее размер данными бухгалтерского учета и другими собранными доказательствами, насколько правильно установлена материальная ответственность конкретных работников и размер ее возмещения.

Источники информации аудита производственных запасов являют собой предметную область исследования. Это нормативные документы, рассмотренные в предыдущем разделе, учетная политика предприятия и источники, в которых зафиксированная информация, которая характеризует остатки и движение производственных запасов.

Для обобщения информации о наличии и движении надлежащих субъекту ведения хозяйства предметов труда, предназначенных для обработки, переработки, использования, в производстве и для хозяйственных потребностей, а также средств труда, которые предприятие относит в состав малоценных и быстро изнашиваемых предметов, предназначены бухгалтерские счета класса 2 "Запасы", а для обобщения информации о наличии и движении надлежащих предприятию производственных запасов предназначен счет 20 "Производственные запасы".

Осуществляя аудиторское исследование, аудитор изучает документы, с помощью которых воспроизводит цепь хозяйственных фактов от приобретения запасов. их хранение и к списанию. Исследование не ограничивается изучением бухгалтерских документов. Аудит производственных запасов не может осуществляться без исследований оперативного учета (например, ежедневные оперативные данные о движении дефицитных основных и вспомогательных материалов и другая оперативная информация, определенная руководством субъекта ведения хозяйства в зависимости от его специфики), информации из делопроизводства (приказы об изменении материально ответственных лиц; о проведении ревизий, инвентаризаций; о рассмотрении результатов ревизий и инвентаризаций и тому подобное), выводов специалистов (относительно качества и пригодности запасов, целесообразности их приобретения, списания).

В ходе аудита используются акты ревизий и проверок запасов, составленные соответствующими контролирующими органами, а также информация, полученная в ходе предыдущего аудита. Эти источники информации имеют вспомогательный характер, однако их исследование дает возможность установить места повышенного информационного риска.

Предметная область исследования производственных запасов включает:

1. Внутренние нормативные и общие документы клиента.

2. Политику клиента относительно учета производственных запасов.

3. Договоры с материально ответственными лицами.

4. Договоры с контрагентами.

5. Документацию субъектов внутреннего контроля по вопросам контроля за рациональным использованием и сохранением производственных запасов.

6. Первичные документы и регистры учета по счетам, предназначенным для ведения бухгалтерского учета производственных запасов.

7. Регистры возведенного синтетического учета (Главная книга), оперативную, статистическую и финансовую отчетность.

8. Другие документы, которые отображают факты хозяйственной деятельности, связаны с приобретением и списанием производственных запасов;

9. Места хранения производственных запасов, включая водоизмерительные устройства.

10. Технологический процесс производства, а именно информационные потоки относительно движения сырья и материалов от состава материалов в состав готовой продукции, то есть прохождение материалов от одной стадии производства к другой, их превращения на готовую продукцию.

Изучая внутренние нормативные и общие документы клиента, можно получить информацию о предприятии; его деятельность; особенности технологии; перечень производственных запасов, их потребность и наличие; количество мест хранения. Особенное внимание уделяется изучению приказов о назначении и продвижении по службе материально ответственных лиц, а также приказов, о проведении тех или других мероприятий внутреннего контроля — ревизий и инвентаризаций. Это даст возможность аудитору установить объем информации , что подлежит исследованию, оценить собственные возможности, а также время, необходимое для проведения проверки.

При исследовании внутренних нормативных и общих документов аудитор определяет вопросы, на которых необходимо заострить свое внимание при последующем изучении информации. Да, если в результате исследования аудитор пришел к выводу, что отдельный вид сырья является дефицитным, то возникает необходимость проследить за ее движением и установить, не было ли случаев ее недовложения или подмены другой со снижением качества изготовленной продукции. Анализ информации из приказов о назначении материально ответственных лиц и их характеристик по данным личного дела дает возможность сконцентрировать внимание на степени доверия к ним. Наличие приказов о проведении контрольных мероприятий по сохранению производственных запасов, о полученных результатах ревизий и инвентаризаций формирует мнение аудитора относительно доверия к системе внутреннего контроля.

Изучение договоров (индивидуальных и коллективных) с материально ответственными лицами дает возможность аудитору составить мнение о соблюдении требований действующего законодательства клиентом в работе с этой категорией работников.

Аудитор в процессе своего исследования должен четко отслеживать информационные потоки, связаны с хозяйственными действиями или событиями, от принятия решения об осуществлении хозяйственной операции к отображению факта осуществления в первичных документах, возведенных документах, регистрах учета и отчетности.

Основные первичные документы, которыми оформляются операции из движения производственных запасов, приведены в таблице 2.

Таблица 2 - Первичные документы относительно отображения операций из движения производственных запасов

|

№ з/п |

Название |

Назначение документа |

|

1 |

Журнал учета поступления грузов (ф. М-1) |

Применяется для регистрации транспортных документов, связанных с получением грузов из железных дорог, водных путей и оприходованием их на состав предприятия. Предназначенный для контроля за поступлением и оприходованием запасов и записи данных об оплате счета, отказе, от акцепта и тому подобное |

|

2 |

Доверенность ф. М-2) |

Предназначенная для оформления права отдельной должностной личности быть доверенным лицом предприятия при получении запасов |

|

3 |

Приходный ордер (ф. М-3) |

Предназначен для оприходования материалов, которые поступили на предприятие от поставщиков или из переработки. Заполняется при отсутствии качественных и количественных расхождений с документами поставщика, а также при оприходовании запасов из переработки. Используется для оперативного учета на составах, аналитического и синтетического учета поступления запасов |

|

4 |

Товарно-транспортная накладная (ф. М-5. М-6) |

Предназначенная для учета поставок запасов и расчетов за их перевозку автомобильным транспортом. Используется для количественного и качественного учета запасов |

|

5 |

Акт о принятии материалов (ф. М-7) |

Применяется для оформления принятия запасов, которые имеют количественные и качественные расхождения с данными сопровождающих документов поставщика, а также при принятии запасов, которые поступили без документов |

|

6 |

Акт-требование на замену (дополнительный отпуск) материалов |

Заполняется при разовом отпуске запасов для производственных потребностей |

|

7 |

Накладная на внутреннее перемещение материалов (ф. М-12) |

Применяется для учета движения материалов внутри предприятия. Используется для оперативного учета на составах, аналитического и синтетического учета движения запасов в бухгалтерии |

|

8 |

Реестр принятия-сдачи документов (ф. М-13) |

Оформляется принятие-передача первичных документов. Складывается в одном экземпляре материально ответственным лицом и передается к бухгалтерии предприятия вместе с первичными документами и необходимыми дополнениями |

|

9 |

Ведомость учета остатков материалов на составе (ф. М-14) |

Составляется на основе материальных отчетов МВО и показывает движение материальных ценностей на составе за день |

|

10 |

Лимитно-заборная карточка (ф. М-8, М-8а, М-9. М-9а) |

Предназначенная для оформления отпуска материалов, которые систематически потребляются при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска запасов на производственные потребности. Используется для оперативного учета на составе, аналитического и синтетического учета отпуска запасов в пределах утвержденного лимита |

|

11 |

Требование (ф. М-10, М-1Оа. М-П) |

Заполняется при разовом отпуске запасов на производственные и хозяйственные потребности |

|

12 |

Накладная на отпуск материалов на сторону (ф. М-14. М-15) |

Применяется для оформления отпуска материалов производственным единицам, объединениям или посторонним организациям |

Анализ учетной политики дает возможность установить, каких методов придерживается предприятие по вопросам первобытной оценки производственных запасов, их переоценки и метода оценки производственных запасов. В таблице.3 подан перечень основных составляющих учетной политики по вопросам учета производственных запасов.

Таблица 3- Перечень основных составляющих учетной политики по вопросам учета производственных запасов

|

№ з/п |

Показатели учетной политики |

Положение учетной политики |

|

1 |

Первичная оценка |

Приобретенные (полученные) или изготовленные запасы учитываются по себестоимости. Расходы, которые входят в себестоимость запасов (кроме запасов, изготовленных собственными силами), установлены П(с) БУ9. Перечень расходов, которые не входят в себестоимость таких запасов, а относятся в состав расходов того периода, в котором они были осуществлены, приведен в П(с) БУ 9. Расходы, которые входят в себестоимость запасов, изготовленных собственными силами, установлены П(с) БУ 16. Перечень расходов, которые не входят в себестоимость таких запасов, а относятся в состав расходов того периода, в котором они были осуществлены, приведен в П(с) БУ 16 |

|

2 |

Переоценка запасов на дату баланса |

В балансе запасы отображаются за наименьшей из двух оценок: первобытной стоимостью или чистой стоимостью реализации (П(с) БУ 9) |

|

3 |

Метод оценки выбытия запасов |

Выбирается метод, согласно которому оценивается выбытие запасов при отпуске их в производство, на продажу и тому подобное: 1) идентифицированной себестоимости соответствующей единицы запасов; 2) средневзвешенной себестоимости; 3) себестоимость первых по времени поступление запасов (ФИФО); 4) нормативных затрат; 5) цены продажи |

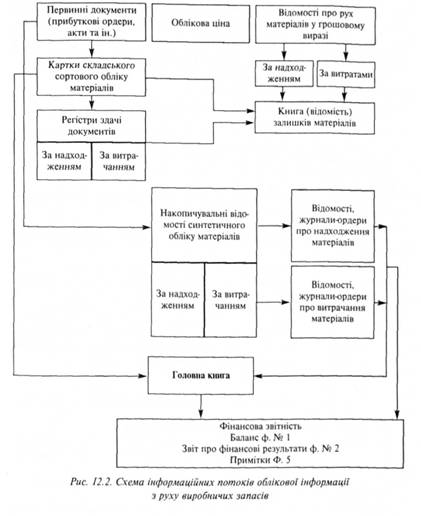

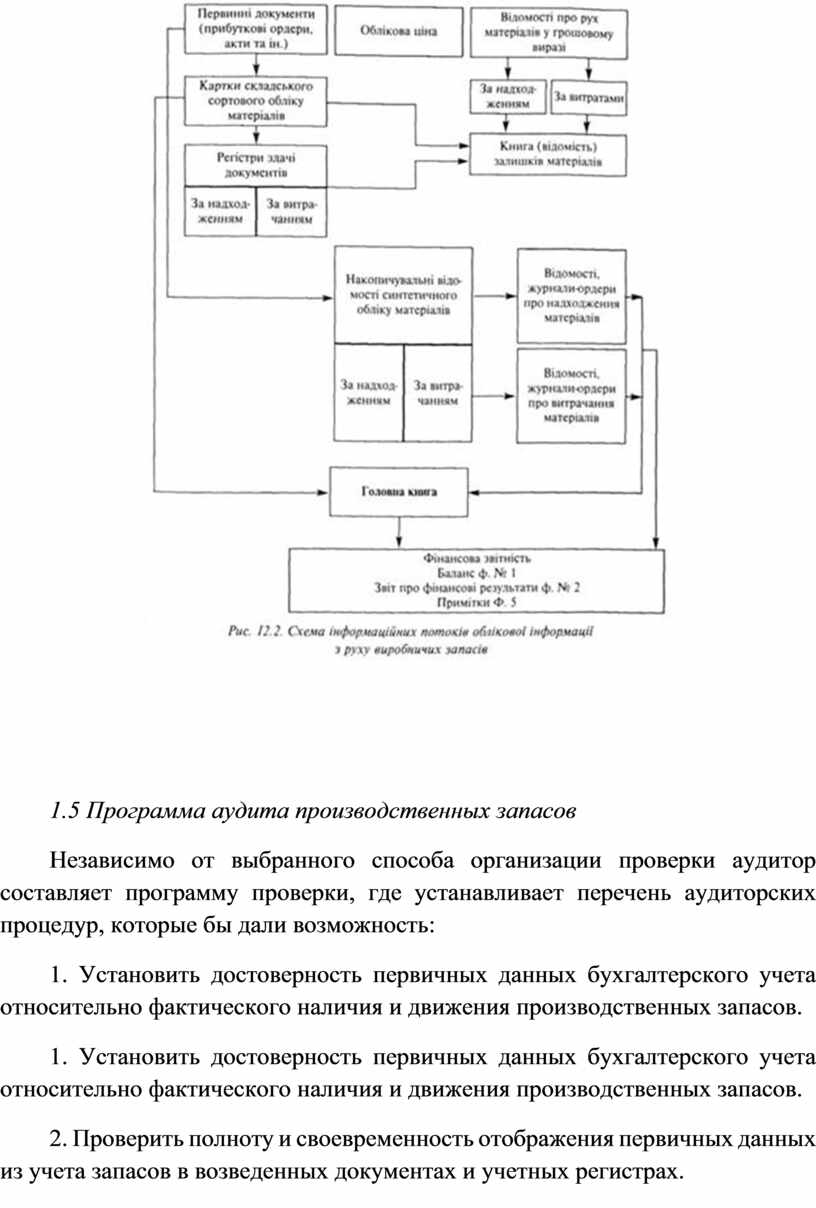

Значительная часть производственных запасов потребляется во время производства продукции, выполнения работ, предоставления услуг и управления субъектом ведения хозяйства. Поэтому аудитор, изучая факты прошлого, должен четко проследить информационные потоки из движения производственных запасов. На рис. 12.2 показаны информационные потоки учетной информации из движения производственных запасов.

![]()

![]()

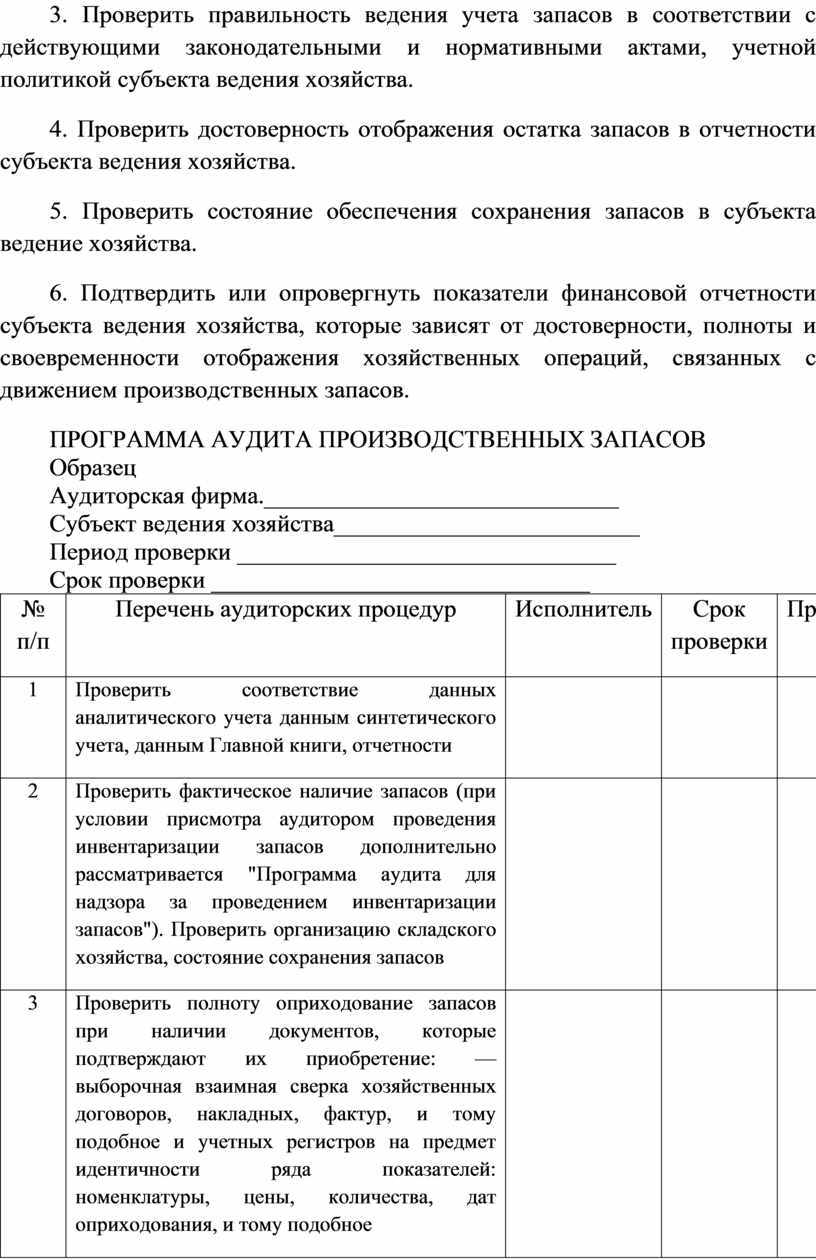

1.5 Программа аудита производственных запасов

Независимо от выбранного способа организации проверки аудитор составляет программу проверки, где устанавливает перечень аудиторских процедур, которые бы дали возможность:

1. Установить достоверность первичных данных бухгалтерского учета относительно фактического наличия и движения производственных запасов.

1. Установить достоверность первичных данных бухгалтерского учета относительно фактического наличия и движения производственных запасов.

2. Проверить полноту и своевременность отображения первичных данных из учета запасов в возведенных документах и учетных регистрах.

3. Проверить правильность ведения учета запасов в соответствии с действующими законодательными и нормативными актами, учетной политикой субъекта ведения хозяйства.

4. Проверить достоверность отображения остатка запасов в отчетности субъекта ведения хозяйства.

5. Проверить состояние обеспечения сохранения запасов в субъекта ведение хозяйства.

6. Подтвердить или опровергнуть показатели финансовой отчетности субъекта ведения хозяйства, которые зависят от достоверности, полноты и своевременности отображения хозяйственных операций, связанных с движением производственных запасов.

ПРОГРАММА АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Образец

Аудиторская фирма._____________________________

Субъект ведения хозяйства_________________________

Период проверки _______________________________

Срок проверки _______________________________

|

№ п/п |

Перечень аудиторских процедур |

Исполнитель |

Срок проверки |

Примечания |

|

1 |

Проверить соответствие данных аналитического учета данным синтетического учета, данным Главной книги, отчетности |

|

|

|

|

2 |

Проверить фактическое наличие запасов (при условии присмотра аудитором проведения инвентаризации запасов дополнительно рассматривается "Программа аудита для надзора за проведением инвентаризации запасов"). Проверить организацию складского хозяйства, состояние сохранения запасов |

|

|

|

|

3 |

Проверить полноту оприходование запасов при наличии документов, которые подтверждают их приобретение: — выборочная взаимная сверка хозяйственных договоров, накладных, фактур, и тому подобное и учетных регистров на предмет идентичности ряда показателей: номенклатуры, цены, количества, дат оприходования, и тому подобное |

|

|

|

|

4 |

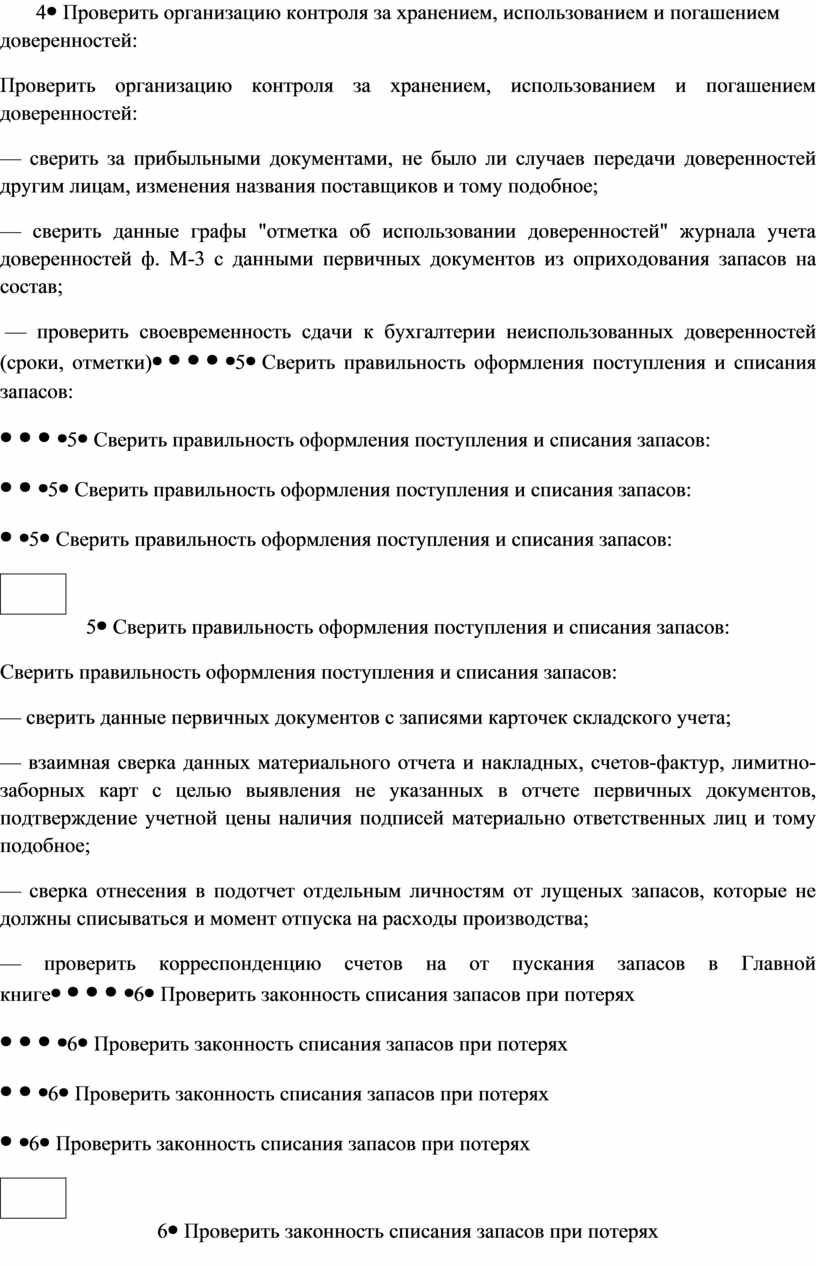

Проверить организацию контроля за хранением, использованием и погашением доверенностей: — сверить за прибыльными документами, не было ли случаев передачи доверенностей другим лицам, изменения названия поставщиков и тому подобное; — сверить данные графы "отметка об использовании доверенностей" журнала учета доверенностей ф. М-3 с данными первичных документов из оприходования запасов на состав; — проверить своевременность сдачи к бухгалтерии неиспользованных доверенностей (сроки, отметки) |

|

|

|

|

5 |

Сверить правильность оформления поступления и списания запасов: — сверить данные первичных документов с записями карточек складского учета; — взаимная сверка данных материального отчета и накладных, счетов-фактур, лимитно-заборных карт с целью выявления не указанных в отчете первичных документов, подтверждение учетной цены наличия подписей материально ответственных лиц и тому подобное; — сверка отнесения в подотчет отдельным личностям от лущеных запасов, которые не должны списываться и момент отпуска на расходы производства; — проверить корреспонденцию счетов на от пускания запасов в Главной книге |

|

|

|

|

6 |

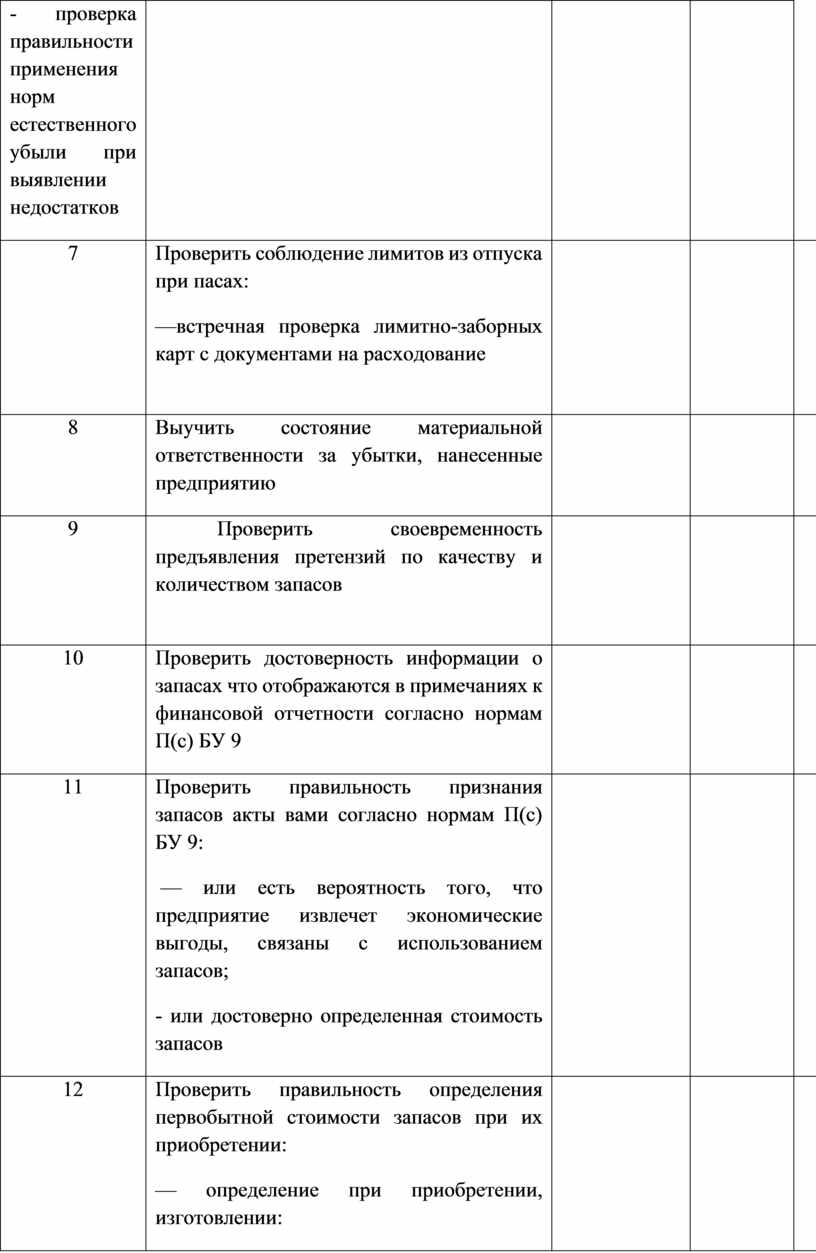

Проверить законность списания запасов при потерях — соблюдение установленного порядка оформлений - проверка правильности применения норм естественного убыли при выявлении недостатков |

|

|

|

|

7 |

Проверить соблюдение лимитов из отпуска при пасах: —встречная проверка лимитно-заборных карт с документами на расходование |

|

|

|

|

8 |

Выучить состояние материальной ответственности за убытки, нанесенные предприятию |

|

|

|

|

9 |

Проверить своевременность предъявления претензий по качеству и количеством запасов |

|

|

|

|

10 |

Проверить достоверность информации о запасах что отображаются в примечаниях к финансовой отчетности согласно нормам П(с) БУ 9 |

|

|

|

|

11 |

Проверить правильность признания запасов акты вами согласно нормам П(с) БУ 9: — или есть вероятность того, что предприятие извлечет экономические выгоды, связаны с использованием запасов; - или достоверно определенная стоимость запасов |

|

|

|

|

12 |

Проверить правильность определения первобытной стоимости запасов при их приобретении: — определение при приобретении, изготовлении: — на основании каких документов (выводов) определенно справедливую стоимость запасов, полученных бесплатно, внесенных в уставный капитал, приобретенных в обмен |

|

|

|

|

13 |

Проверить правильность отображения в учете операций из списания запасов |

|

|

|

|

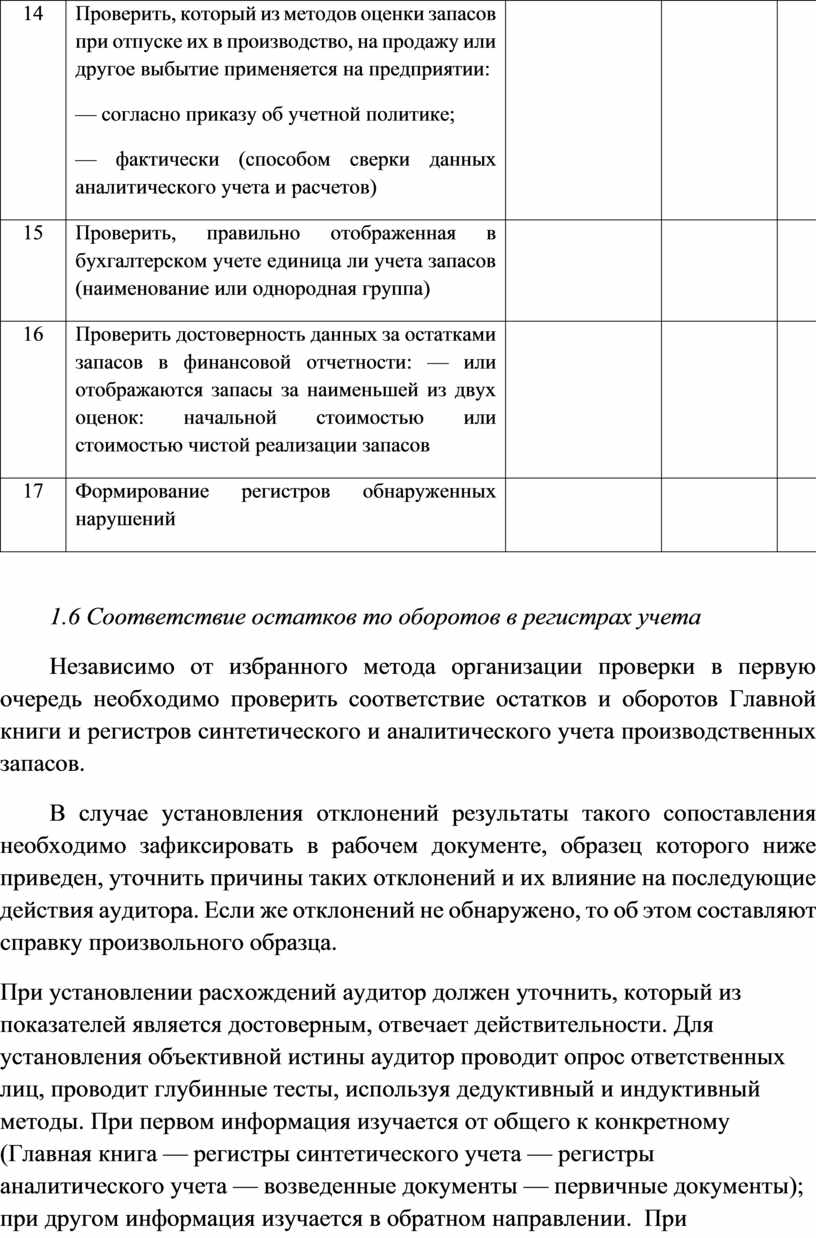

14 |

Проверить, который из методов оценки запасов при отпуске их в производство, на продажу или другое выбытие применяется на предприятии: — согласно приказу об учетной политике; — фактически (способом сверки данных аналитического учета и расчетов) |

|

|

|

|

15 |

Проверить, правильно отображенная в бухгалтерском учете единица ли учета запасов (наименование или однородная группа) |

|

|

|

|

16 |

Проверить достоверность данных за остатками запасов в финансовой отчетности: — или отображаются запасы за наименьшей из двух оценок: начальной стоимостью или стоимостью чистой реализации запасов |

|

|

|

|

17 |

Формирование регистров обнаруженных нарушений |

|

|

|

1.6 Соответствие остатков то оборотов в регистрах учета

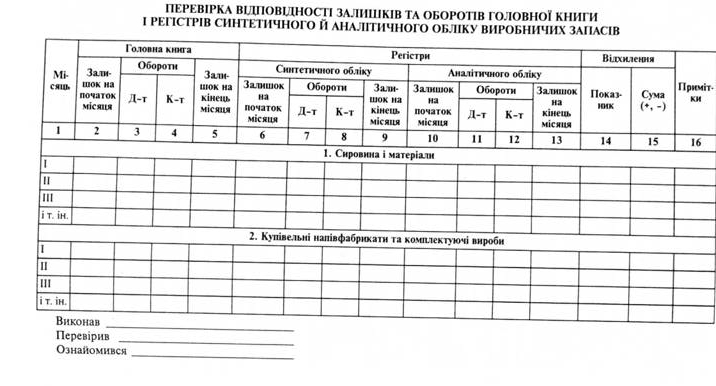

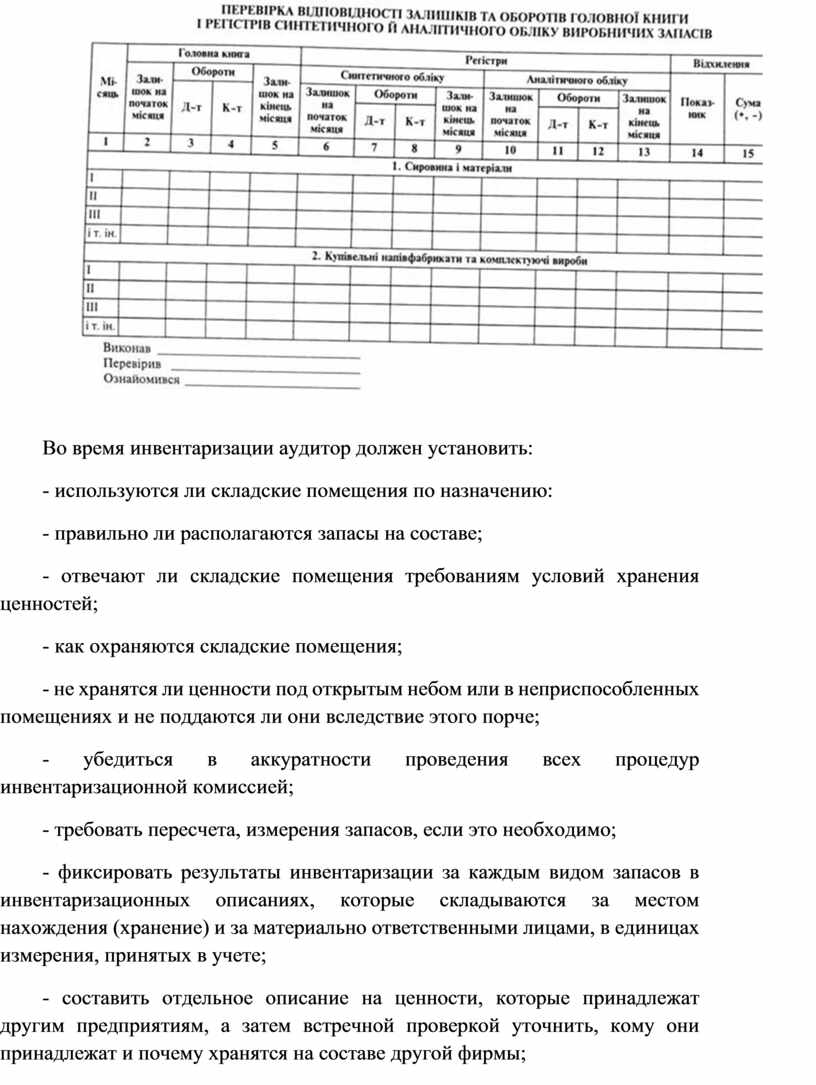

Независимо от избранного метода организации проверки в первую очередь необходимо проверить соответствие остатков и оборотов Главной книги и регистров синтетического и аналитического учета производственных запасов.

В случае установления отклонений результаты такого сопоставления необходимо зафиксировать в рабочем документе, образец которого ниже приведен, уточнить причины таких отклонений и их влияние на последующие действия аудитора. Если же отклонений не обнаружено, то об этом составляют справку произвольного образца.

При установлении расхождений аудитор должен уточнить, который из показателей является достоверным, отвечает действительности. Для установления объективной истины аудитор проводит опрос ответственных лиц, проводит глубинные тесты, используя дедуктивный и индуктивный методы. При первом информация изучается от общего к конкретному (Главная книга — регистры синтетического учета — регистры аналитического учета — возведенные документы — первичные документы); при другом информация изучается в обратном направлении. При необходимости установления объективной истины относительно остатков запасов и их оборотов возникает потребность в проведении инвентаризации запасов и применения приема сканирования, который заключается в непрерывном, поэлементному пересмотре информации о движении запасов.

Если в процессе сканирования оказывается, что не все хозяйственные операции нашли отображения в бухгалтерском учете, то необходимо приостановить работу над проведением аудиторского исследования и предложить клиенту возобновить бухгалтерский учет. Проверка состояния сохранения запасов Сохранения запасов зависит от условий их хранения, потому следующим этапом контроля является проверка состояния складского хозяйства клиента. Аудитор устанавливает количество и дислокацию складских помещений, хранилищ (буртов, траншей, башен и тому подобное), в том числе типичных и приспособленных, их вместимость, условия хранения запасов, обеспеченность весоизмерительными приборами.

Если тестирование внутреннего контроля свидетельствует о низком уровне фактического контроля, это вызывает необходимость в проведении инвентаризации. К началу инвентаризации аудитор должен:

- составить перечень ценностей, которые подлежат инвентаризации;

- договориться с руководителем субъекта ведения хозяйства о создании комиссии (в состав комиссии по приказу руководителя привлечь представителей организации, специалистов, работников бухгалтерии);

- требовать от материально ответственного лица отчет об оприходования и отпуск (расходование) ценностей на дату начала инвентаризации (один экземпляр кажется к бухгалтерии, а второй отчет с прилагаемыми первичными документами визируется членами инвентаризационной комиссии);

- получить расписку от материально ответственного лица о том, что все документы, которые принадлежат к оприходование или расходование ценностей, сданы к бухгалтерии, и что не оприходованы или не списанных на расходование запасов не осталось;

- получить аналогичные расписки от лиц, которые имеют подотчетные суммы на приобретение запасов или поручение на их получение.

Во время инвентаризации аудитор должен установить:

- используются ли складские помещения по назначению:

- правильно ли располагаются запасы на составе;

- отвечают ли складские помещения требованиям условий хранения ценностей;

- как охраняются складские помещения;

- не хранятся ли ценности под открытым небом или в неприспособленных помещениях и не поддаются ли они вследствие этого порче;

- убедиться в аккуратности проведения всех процедур инвентаризационной комиссией;

- требовать пересчета, измерения запасов, если это необходимо;

- фиксировать результаты инвентаризации за каждым видом запасов в инвентаризационных описаниях, которые складываются за местом нахождения (хранение) и за материально ответственными лицами, в единицах измерения, принятых в учете;

- составить отдельное описание на ценности, которые принадлежат другим предприятиям, а затем встречной проверкой уточнить, кому они принадлежат и почему хранятся на составе другой фирмы;

- обратить особенное внимание на номера, марки, наименования материальных ценностей, соответствие их номерам, маркам, отмеченным в паспортах и прибыльных документах (особенно это касается запасных частей к автотранспорту, номера и марки которых должны быть идентичные паспорту и прибыльному документу); по некоторым запасам (продукты, кормы, семена, и тому подобное), при необходимости, провести отбор проб для лабораторного анализа качества (пробы необходимо отбирать в двух экземплярах и опечатывать. Один экземпляр пробы в соответствующей посуде передают к лаборатории для анализа, второй оставляют на предприятии под расписку, которая передается аудитору. На отобранные для анализа пробы составляют акт, где отмечают название предприятия, вес, объем, место отбора пробы, температуру воздуха, в месте хранения, влажность и тому подобное. Акт отбора подписывают члены комиссии, аудиторы и материально ответственные лица);

- проверить правильность составления сравнительных сведений в бухгалтерии по запасам, относительно каких обнаруженные отклонения от учетных данных (их подписывают главный бухгалтер и материально ответственное лицо);

- получить от материально ответственных лиц письменное объяснение причин обнаруженных недостач и остатков запасов;

- проверить правильность отображения в учете обнаруженных недостатков и остатков запасов. Необходимо помнить, что списания естественного убыли в пределах установленных норм может быть проведено лишь за обнаруженными недостатками;

- сохранить копии отмеченных (рабочих) документов, которые будут использоваться в последующем при проведении проверки.

1.7. Проверка полноты оприходования, правильности списания, оценки и учета запасов

Во время проверки аудитор должен:

- проверить правильность ведения складского учета, обоснованность записей заведующим составом (кладовщиком) в карточках;

- проверить полноту оприходования, правильность списания материалов, которые поступили со стороны. Нарушение порядка оприходования и списание ценностей приводит к их кражам, а также созданию остатков сырья, из которых потом изготовляют не оприходованную продукцию, реализуя ее без отображения операций в учете с целью укрывательства доходов от налогообложения и присвоения полученных средств. На этом этапе аудитор с помощью аудиторских процедур изучает достоверность, объективность и законность отображенных хозяйственных операций с производственными запасами.

Методические приемы аудита операций с запасами осуществляются с помощью определенных аудиторских процедур. Расчетно-аналитические приемы состоят из экономического анализа, аналитических и статистических расчетов, и экономико математических методов.

Экономический анализ применяется при установлении ритмичности поставок сырья на предприятии, выявлении отклонений от норм при расходовании материалов и установлении факторов, которые предопределяют перерасход сырья и тому подобное.

Аналитические и синтетические расчеты предусматривают применения вычислительно-расчетных и логических процедур. Такие процедуры включают составления сравнительных сведений, таблиц сравнения расходов материалов и их накопления, за определенные периоды, выявление фактов нарушения технологии и тому подобное.

Экономико-математические методы помогают обнаружить факты перерасхода сырья и материалов и предусматривают:

1. Анализ расчетно-платежных документов, которые подтверждают поступление материальных ценностей от поставщиков: платежные требования-поручения, счета-фактуры, товарно-транспортные накладные, из разного рода дополнениями (спецификациями, сертификатами, засвидетельствованиями качества, и тому подобное).

2. Сопоставление данных документов из оплаты поставщикам и данных документов на оприходование материальных ценностей, а также проверку наличия правильно оформленных договоров за этими соглашениями.

3. Сопоставление данных первичных документов о поступлении ценностей с данными складского учета и регистров бухгалтерского учета.

4. Проверку правильности оценки (согласно учетной политике) запасов при поступлении (заготовки), приобретении; оценки по фактической стоимости (себестоимостью) приобретения (заготовки); по учетным ценам (по плановой или нормативной себестоимости приобретения, покупательным ценам).

В зависимости от избранного варианта учета затрат на производство, отпуск, и оприходования готовой продукции можно отображать в оценке за одним из вариантов, избранным в учетной политике: по фактической полной производственной себестоимости; по плановой (нормативной) полной производственной себестоимости. Товары, приобретенные для реализации и сбыта, в организациях могут учитываться по покупательной стоимости или по продажной стоимости.

5. Проведение письменных запросов, устных опросов (работников, специалистов, третьих лиц), встречных проверок, с целью установления истины относительно количества, качества и стоимости приобретенных запасов.

6. Проверку правильности учета НДС.

7. Проверку правильности корреспонденции счетов из оприходование запасов — или нет случаев, когда материальные ценности, которые поступили, не оприходованы, а отнесены на другие счета (учету затрат, расчетов, фондов). 8. Сопоставление (сравнение) данных документов на списание ценностей и соответствующих регистров бухгалтерского учета. Особенное внимание необходимо обратить на списание запасов на реализацию, а также на операции, связаны с выдачей производственных запасов за счет оплаты труда (натуроплата). Часто встречаются ошибки, связаны с не отображением в учете выручки от реализации, следствием чего есть применение налоговой инспекцией финансовых санкций К предприятию.

9. Проверку правильности оценки запасов, списанных на расходы производства, обращения и реализованных запасов.

10. Проверку правильности корреспонденции счетов из списания запасов из состава, расходование в производственной и непроизводственной деятельности, реализации и тому подобное. Здесь часто допускают ошибки и пропуски, особенно при списании отклонений от учетных цен.

Важным является изучение вопросов соблюдения правил выдачи доверенностей на получение ценностей. Аудитор должен удостовериться, не списывают ли материальные ценности на расходы производства без предыдущего их оприходования (отметок завскладу) и без оформления на них расходных документов.

1.8 Списание производственных запасов

Особенное внимание уделяется исследованию операций из списания запасов.

Списание запасов из баланса согласно П(с) БУ 9 может происходить в таких случаях: отпуск в производство; реализация за денежные средства; передача к уставному капиталу другого предприятия; без оплатная передача; списание в связи с несоответствием критерия актива; списание через потери от стихийного бедствия; списание недостатков в пределах норм и сверх норм естественного убыли.

При списании материалов в производство необходимо провести документальную проверку, которая поможет установить:

а) соответствие норм в документах на списание нормативным данным (аналитические тесты);

б) соответствие количества фактически списанного сырья расходованию этого сырья за нормами.

Результаты такого сопоставления могут быть трех вариантов:

- фактическое количество списанного сырья и материалов удовлетворяет нормам;

- фактическое количество списанного сырья большее от нормы;

- фактическое количество списанного сырья меньшее от нормы.

Если списано больше, чем предусмотрено нормами, то необходимо определить причины, получив объяснение от технологов, начальника цеха.

Причинами перерасходов могут быть:

- плохое качество сырья (тогда необходимо установить, от кого оно поступило, кто заключал договор от клиента, по какой цене было закуплено сырье, установить, можно ли было закупить подобное сырье у другого поставщика и по какой цене. Предложить мероприятия по улучшению состояния клиента;

- значительное количество сырья идет в отходы через несовершенство технологии и оборудования.

В обоих случаях документальный контроль желательно подтвердить результатами фактической проверки:

- экспертной оценкой сырья, если такое имеется в наличии;

- контрольным запуском сырья в производство (при участии специалистов, технологов, экспертов).

Кроме того, широко применяются такие приемы, как опрос и подтверждение, если списано сырья меньше, чем предусмотрено нормами

Причины могут быть такие:

- использование нового оборудования и норм на списание сырья (предусмотренных для оборудования, которое использовалось раньше и было менее эффективным);

- недостаточное количество сырья для выпуска того количества продукции, которое было оприходовано (возможные приписки, которые мотивируются получением премий);

- выпуск низкокачественной продукции через недовложение соответствующего сырья (приемы: документальная проверка; тесты согласованности, встречные проверки документов);

- проверить соответствие отображенного в документах сырья той, что фактически использованная в производстве на предмет подмены (приемы: опрос, наблюдение).

Отдельно выделяется аудит малоценных и быстроизнашиваемых предметов. При проверке данного объекта контроля аудитор должен обратить внимание на порядок списания или погашения стоимости МБП. В ходе проверки необходимо определить состав, количество и стоимость МБП, на предприятии с помощью проверки оборотных сведений и других учетных регистров, в которых отображается название, количество и стоимость МБП; проверить правильность разграничения в учете малоценных оборотных активов.

Планом счетов для учета МБП, которые находятся в классе запасов, предусмотренный счет 22 "Малоценные и быстроизнашиваемые предметы”. Инструкцией № 291 уточнено, что на счете 22 отображаются такие МБП, как инструменты, хозяйственный инвентарь, специальная оснастка, специальная одежда и тому подобное.

Существуют определенные особенности в учете МБП:

- на счете 22 учитываются только МБП на составе (поэтому счет 22 не имеет субсчетов);

- при отпуске МБП из состава в эксплуатацию их стоимость списывается из счета 22 на счета учета расходов (счета класса 9 "Затраты деятельности"). Такое списание, в свою очередь, предусматривает только количественный учет МБП, которые находятся в эксплуатации;

- на МБП, которые учитываются на счете 22, не насчитывается износ. Малоценные и быстроизнашиваемые предметы, срок эксплуатации которых превышает

один год или операционный цикл, отображаются в составе необратимых активов на субсчете 112 "Малоценные материальные активы" с начислением амортизации.

Особенное внимание необходимо уделить определению состава необратимых малоценных активов, которые служат сверх одного года.

Аудитор должен установить правильность учета стоимости оборотных и необратимых малоценных предметов, а также возможностей контрольной функции бухгалтерского учета за сохранностью и эффективностью использования данных видов активов предприятия.

Необходимо также отдельно проверить правильность отображения в учете операций из списания стоимости МБП. Здесь часто допускают ошибки, которые приводят к искривлению финансовой отчетности. Обратные отходы, лом, получены от выбытия предметов из эксплуатации, оцениваются по цене возможного использования и приходуются на счет 20 "Производственные запасы" субсчет 209 "Другие материалы". В связи с этим необходимо проверить наличие актов списания МБП, накладных, прибыльных ордеров, на оприходование возвратных отходов и обоснованность их оценки.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.