Поделиться

Урок по финансовой грамотности

Банковские услуги

8 класс

Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали монеты) — коммерческая кредитно-финансовая организация, действующая на основании специального разрешения (лицензии), для которой законодательно установлены как специфичные возможности по операциям с денежными средствами, так и ограничения на виды деятельности. В современном мире банк обычно является юридическим лицом, основная цель деятельности которого — извлечение прибыли.

Банковское дело — это отрасль финансовой науки, которая изучает порядок создания, регулирования деятельности коммерческих банков и особенности их присутствия на различных сегментах финансового рынка.

История банковского дела в России

Развитие Банковской системы в России можно разделить на несколько этапов такие как:

с середины XVII века по 1860 год — появление первых государственных банков;

с 1860 по 1917 гг. появление банковской системы и ее развитие;

с 1917 по 1988 гг. формирование «социалистической» банковской системы;

с 1988 по настоящее время — создание современной банковской системы.-.

Финансовая организация – юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки, либо предоставляющее услуги на рынке ценных бумаг, по страхованию или иные услуги финансового характера.

К финансовым организациям можно отнести следующие юридические лица:

1. Банки

2. Страховые компании

3. Пенсионные фонды

4. Инвестиционные фонды и др.

Самой распространенной финансовой организацией являются коммерческие банки.

Банковский вклад (депозит) – денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через определённый срок или по первому требованию вкладчика (гражданина), а также начисления банком процентов на всю сумму депозита.

Функции коммерческих банков:

• Приём вкладов

• Хранение ценных бумаг, драгоценных металлов и других ценностей

• Выдача кредитов

• Осуществление денежных переводов на счёт получателя (физического лица или организации)

• Обмен валют

Кредит – сумма средств, которая передаётся банком своему клиенту во временное пользование с условием своевременного возврата и уплаты процента за их использование.

Заём – сумма средств, которая передаётся от физического лица или от организации другому физическому лицу/другой организации во временное пользование с условием своевременного возврата и возможной уплаты процентов (т.е. может быть как процентным, так и беспроцентным).

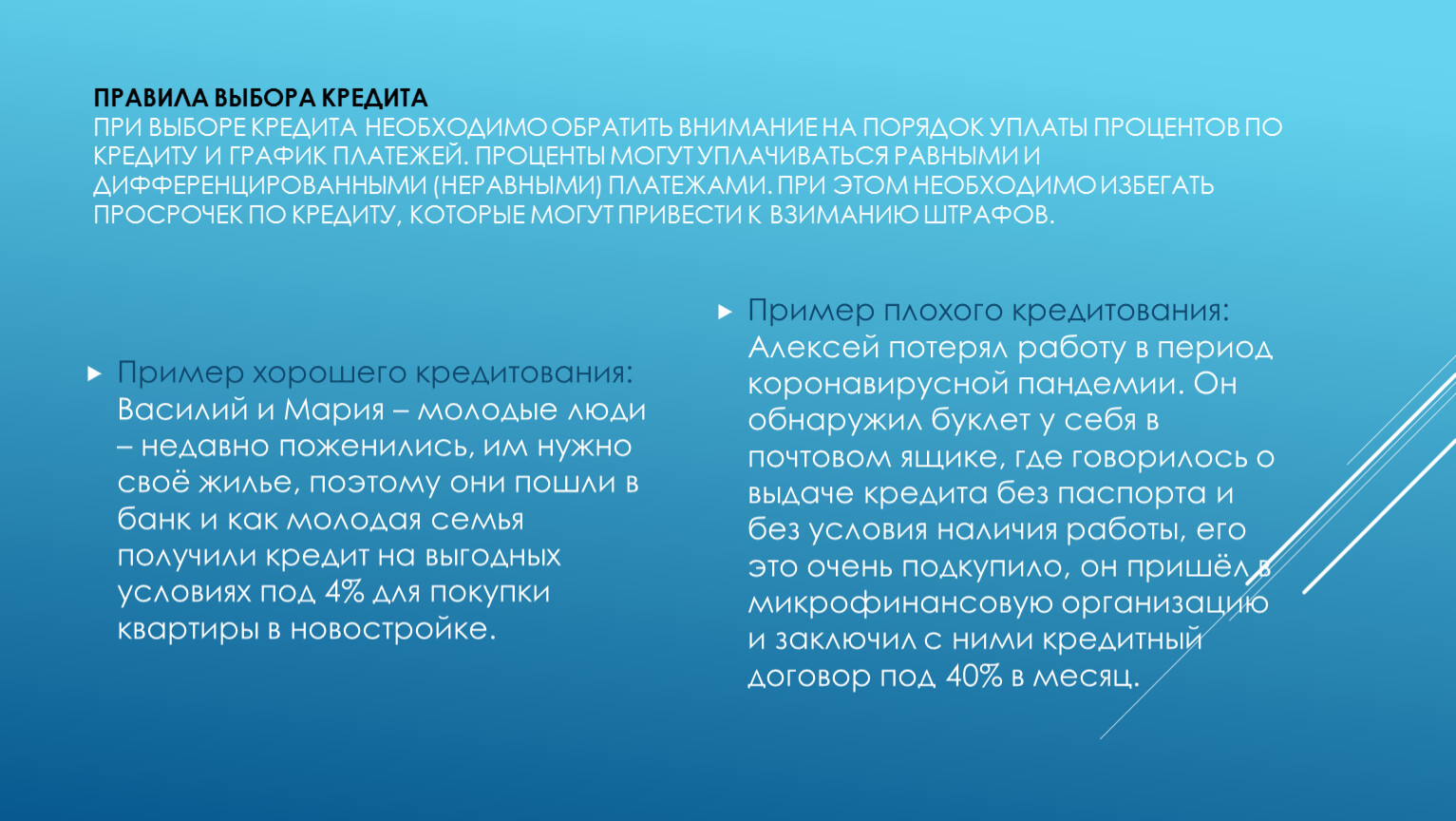

Правила выбора кредита При выборе кредита необходимо обратить внимание на порядок уплаты процентов по кредиту и график платежей. Проценты могут уплачиваться равными и дифференцированными (неравными) платежами. При этом необходимо избегать просрочек по кредиту, которые могут привести к взиманию штрафов.

Пример хорошего кредитования: Василий и Мария – молодые люди – недавно поженились, им нужно своё жилье, поэтому они пошли в банк и как молодая семья получили кредит на выгодных условиях под 4% для покупки квартиры в новостройке.

Пример плохого кредитования: Алексей потерял работу в период коронавирусной пандемии. Он обнаружил буклет у себя в почтовом ящике, где говорилось о выдаче кредита без паспорта и без условия наличия работы, его это очень подкупило, он пришёл в микрофинансовую организацию и заключил с ними кредитный договор под 40% в месяц.

Банковская карта – пластиковая карта стандартного размера, на которой хранится информация в электронном виде о банковском счёте держателя карты.

Каждая банковская карта имеет ряд обязательных элементов, которые отличают её от прочих карт:

• Эмитент (кредитная организация, которая выпустила и ввела карту в платёжный оборот)

• Её номер

• Защитная голограмма

• Имя и фамилия держателя (владельца) карты

• Срок действия карты

• Образец подписи держателя карты

• Код безопасности

Важно знать !

Пин-код, CVV2 или CVC2, пароль из SMS сообщения или иные важные данные нельзя передавать никому, даже сотруднику банка. Подобные данные запрашивают мошенники.

В случае утери карты или подозрении в странных финансовых операциях с вашим счетом вы должны немедленно позвонить в банк и заблокировать карту.

Банковские карты бывают разные:

Дебетовая карта – банковская карта, дающая возможность распоряжаться деньгами в пределах сумм, находящихся на счёте её владельца.

Кредитная карта — банковская карта, дающая возможность её владельцу распоряжаться деньгами, взятыми в долг у банка на условиях платности и возвратности.

Электронные деньги – это платежные средства, которые находятся на электронном носителе в распоряжении владельца (например, деньги на электронном кошельке).

Денежные переводы – это перечисление денежных средств от отправителя к получателю с помощью соответствующих операторов платёжных систем через национальные или международные организации с целью зачисления денежных средств на счёт получателя или выдачи ему их в наличной форме.

Дистанционным банковским обслуживанием принято называть оказание банковских услуг на расстоянии – из дома, офиса, автомобиля и т.д.

Преимущества дистанционного обслуживания:

• Позволяет клиенту контролировать собственные счета

• Покупать и продавать безналичную валюту без посещения банка

• Оплачивать коммунальные услуги, счета операторов сотовой связи и др. услуги

• Быстро переводить средства между счетами и др.

Мобильный банкинг – это система, дающая возможность получения информации и управления средствами на банковском счете с помощью мобильного телефона или планшетного компьютера. С помощью мобильного банкинга возможно осуществление двух основных типов операций – получение и передача информации, проведение платежей. Мобильный банкинг позволяет: • Получать SMS-уведомления обо всех операциях по банковской карте • Пополнять баланс мобильного телефона • Совершать переводы и платежи • Оплачивать услуги • Узнавать доступный остаток • Заблокировать карту

Спасибо за урок!

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.