Поделиться

БИЗНЕС-ПРОЦЕССЫ: ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

К понятию «процессный подход к управлению» чаще всего обращаются руководители или собственники компаний (далее — организаций), которые имеют потенциал для роста и развития, но этот потенциал близок к истощению. Это вполне понятно: процессный подход рассматривается как одно из возможных средств улучшения деятельности организации. Ниже представлены некоторые типичные ситуации в компании, когда руководство предполагает использовать процессный подход как средство улучшения деятельности.

Вариант 1. У организации дела идут достаточно хорошо, но руководители или собственники, прогнозируя снижение темпов роста организации, усиление конкуренции на рынке, принимая во внимание другие факторы риска для существования организации, начинают искать способы повышения эффективности организации путем оптимизации бизнес-процессов.

Вариант 2. Рыночная конъюнктура складывается для организации очень удачно, но скорость роста размеров и бизнеса организации опережает скорость развития системы управления, и собственники, озабоченные потерей управляемости бизнеса, начинают искать новые способы удержания ситуации под контролем путем описания и автоматизации бизнес-процессов организации. Как правило, собственники и руководители ожидают от применения процессного подхода к управлению решения следующих основных проблем:

• снижение издержек;

• повышение рентабельности;

• повышение управляемости (улучшение системы отчетности компании, создание прозрачной системы управления, ускорение процедур принятия управленческих решений);

• снижение влияния человеческого фактора при управлении компанией.

Вариант 3. Под действием рекламы консалтинговых компаний собственники, менеджеры или специалисты организации пытаются найти оптимальный программный продукт для управления предприятием. Не все руководители или собственники могут достаточно четко сформулировать свои пожелания, но большинство из них понимает, что нужно искать новые способы решения управленческих проблем. В поисках этих решений руководители и собственники обращаются к специализированной прессе, литературе, к ресурсам сети Интернет. В некоторых случаях руководители создают у себя рабочие группы (проектные группы) из наиболее квалифицированных специалистов для отыскания правильного решения своих проблем. Иногда даже создаются специальные структурные единицы под названием «Отдел развития» («Отдел стратегического развития» или даже «Отдел развития организационной структуры»). В поисках правильного решения руководители и рабочая группа начинают производить перестановки в орг. структуре компании, переподчинять отделы и подразделения. Со стороны эта деятельность часто напоминает попытку добиться слаженной игры оркестра путем пересаживания музыкантов.

«С самого начала (более чем столетие назад) и до сих пор изучение принципов организации базировалось на представлении, что существует — или должен существовать — некий единственно правильный тип организационной структуры. Представление о ней неоднократно менялось, но ее поиски продолжаются по сей день». Большинству компаний не удается добиться серьезных долгосрочных результатов путем организационных перестановок и повышения интенсивности труда исполнителей. Часто руководители компаний принимают решение обратиться к профессиональным консультантам. Руководство и специалисты начинают поиски консалтинговой фирмы, которая смогла бы помочь в этом вопросе. Основным критерием для поиска и заключения договора является желание руководства компании побыстрее получить положительный результат. Часто приходится слышать вопрос руководителей или собственников: «Какова будет величина экономического эффекта от вашей работы и когда мы получим этот эффект?» К сожалению, рекомендации консультантов слишком часто носят общий характер, и их выполнение не приносит желаемого результата. Именно поэтому руководителям предприятия следует освоить методики процессного управления самостоятельно и при осуществлении изменений в организации опираться преимущественно на собственные силы.

Довольно часто руководители компаний пытаются построить правильную систему управления в одном, отдельно взятом пилотном процессе, описание и улучшение которого поручается внешнему консультанту. Однако опыт показывает, что такой поход заведомо обречен на провал, поскольку любая организация представляет собой сложную систему взаимодействий, и описание одного из сегментов деятельности не может устранить системных проблем в управлении всей организацией. При выстраивании системы управления и взаимодействия в одном процессе непременно придется захватить взаимодействие данного пилотного процесса с другими. При одностороннем описании взаимодействия возможны следующие ситуации.

1) Появление эффекта «перетягивания одеяла»,

когда руководитель пилотного процесса добивается регламентации и последующего

выполнения совместных работ с точки зрения вы

годы и преимуществ своего процесса, а не всей организации. Воспользовавшись

правом преимущественного создания регламентирующих документов, владелец

пилотного процесса может создать себе более льготные условия по обеспечению

ресурсами и полномочиями. Преодолеть это можно при наличии жесткого контроля

со стороны вышестоящего руководства, но при этом может возникнуть следующая

проблема.

2) Отсутствие необходимого опыта в создании системы регламентации деятельности со стороны руководителей и владельца пилотного процесса приводит к тому, что созданную, согласованную и утвержденную документацию придется корректировать и исправлять каждый раз, когда будет создаваться документация следующего процесса, взаимодействующего с пилотным. Спешка на первоначальном этапе работы приведет к дополнительным потерям времени при дальнейших работах. Преодолеть эту проблему можно привлекая сторонних консультантов — специалистов в области построения систем управления, но на этом список проблем не заканчивается, а возникает следующая проблема.

3) Создание системы процессного управления подразумевает создание системы планирования показателей процессов сверху вниз и системы управленческой отчетности снизу вверх. Построить эти системы можно только сверху вниз, начиная с планов высшего руководства организации. Приоритетность целей и показателей, установленных высшим руководством, для каждого из процессов сомнения не вызывает. Попытка построить систему планирования и отчетности для отдельного процесса, не связанную с общей системой планирования и отчетности организации вызовет вполне определенные проблемы и неудобства для взаимодействия и взаимопонимания между владельцем процесса и высшим руководством. По результатам опроса нескольких сотен сотрудников различных российских организаций проблема информированности руководителей среднего и нижнего уровня о планах высшего руководства и собственников бизнеса находится на одном из первых мест по значимости. Владелец процесса, имея недостаток информации о планах высшего руководства, постарается установить такие планы, которые он заведомо способен выполнить.

Программные продукты управления предприятием

В зависимости от направления деятельности консалтинговой фирмы, ее размеров и известности, руководители и собственники могут получить самые различные предложения: от продажи компании дорогостоящего программного продукта с последующим внедрением, обучением и сопровождением до разовых консультаций в области построения корпоративных систем управления.

Функциональное назначение программных продуктов, присутствующих сегодня на рынке и позиционируемых как «программа управления предприятием», условно можно представить в виде трех групп.

Группа 1 — информационные системы. Эти продукты также встречаются под названиями: корпоративные информационные системы (КИС), информационно-аналитические программные продукты, автоматизированные рабочие места (АРМ), учетно-управленческие программы, ERP-продукты (Enterprise Resource Planning — планирование ресурсов предприятия), MRP(MRP П)-продукты (Manufacturing Resource Planning — планирование производственных ресурсов предприятия). К ним относятся программные продукты, которые способны собирать информацию о деятельности организации, обобщать ее, осуществлять управленческий и/или бухгалтерский учет, предоставлять руководителям информацию для принятия решений в удобном для них виде. Иногда эти программные продукты имеют в своем составе модуль «Планирование», который позволяет генерировать некоторые планы, например, рассчитать план закупки сырья и материалов на следующий месяц, исходя из планируемых объемов производства. Правда, программный продукт не учитывает, есть ли на расчетном счете компании достаточное количество денег, чтобы реализовать эту закупку, поэтому окончательное решение по плану и бюджету закупок приходится принимать человеку. Таким образом, эти программные продукты не могут самостоятельно принимать управленческие решения, а если и могут, то в очень ограниченном объеме и в хорошо алгоритмизированном управленческом пространстве. Чаще всего такие программные продукты используют ряд референтных моделей, построенных на опыте предыдущих внедрений продукта. Не всегда эти референтные модели соответствуют практической действительности компаний, которые их приобретают. В лучшем случае программный продукт может быть адаптирован под нужды компании. В худшем случае специалисты по внедрению рекомендуют организовать бизнес по «правильной западной референтной модели». К таким информационным программным продуктам относятся:

• продукты компании «1С»;

• продукты корпорации «Парус»;

• продукты корпорации «Галактика» и других отечественных производителей.

Из зарубежных, наиболее известны следующие продукты:

• SAPR/3;

• MS AXAPTA (Navision);

• BAAN и др.

Группа 2 — программные продукты для моделирования бизнес-процессов. Они позволяют отобразить бизнес-процессы организации в графическом или табличном виде. Основное их назначение — визуализация технологических и управленческих цепочек действий, событий и функций. Отсюда вытекает их применение в деятельности организации — чаще всего они задействованы в проектах по реорганизации и реинжинирингу бизнес-процессов. Поскольку модель организации, пусть даже хорошо нарисованная, тоже не умеет управлять без участия человека, то эти программные продукты в еще меньшей степени можно отнести к классу «программ управления предприятием», чем информационно-аналитические программные продукты.

Наиболее характерные и распространенные программные продукты этого типа:

• ARIS Toolset (программный продукт, поддерживающий методологию ARIS — архитектура интегрированных информационных систем);

• BPWin (поддержка стандартов описания процессов IDEF0,

IDEF3, DFD), EM Tool и IDEFO Doctor;

• пр.

Группа 3 — программное обеспечение класса DocFlow и WorkFlow. Фактически эти программные продукты выполняют функции хранения, учета, передачи информации и обеспечивают контроль за прохождением потока документов и работ. Выполняя контрольную функцию, они помогают руководителю в ходе управления, но тоже не могут его заменить. Алгоритм работы с данными в этих программных продуктах приходится адаптировать под нужды конкретной компании в соответствии с ее целью, структурой и принятой технологией. В качестве примера программных продуктов этого типа можно привести – 1С, Digital Design, Docsvision.

Система терминов процессного подхода

На рынке одни консалтинговые фирмы активно продвигают методику построения сбалансированных показателей управления (BSC), другие — создание, так называемой, процессной модели организации с использованием ARIS, BPWin и т.д., третьи предлагают за короткий срок и фиксированное вознаграждение оптимизировать все существующие бизнес-процессы, четвертые — призывают сразу взяться за внедрение TQM, пятые — пытаются продать организации дорогостоящий ERP-продукт и т.п. Сколько консалтинговых компаний, столько и интерпретаций процессного подхода. Для многих консультантов процессный подход и реорганизация (реинжиниринг) процессов — это одно, а внедрение системы менеджмента качества, основанной на процессах, — нечто другое, мало с первым связанное.

В основе процессного подхода к управлению организацией лежит выделение в организации бизнес-процессов и управление этими бизнес-процессами (процессами).

Для всех типов организаций самой актуальной задачей является построение эффективной системы менеджмента, которая обеспечивает выполнение задач организации и достижение успеха во внешней среде.

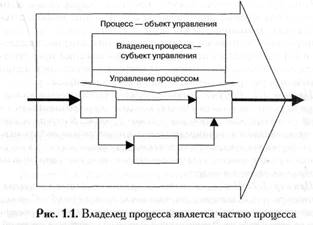

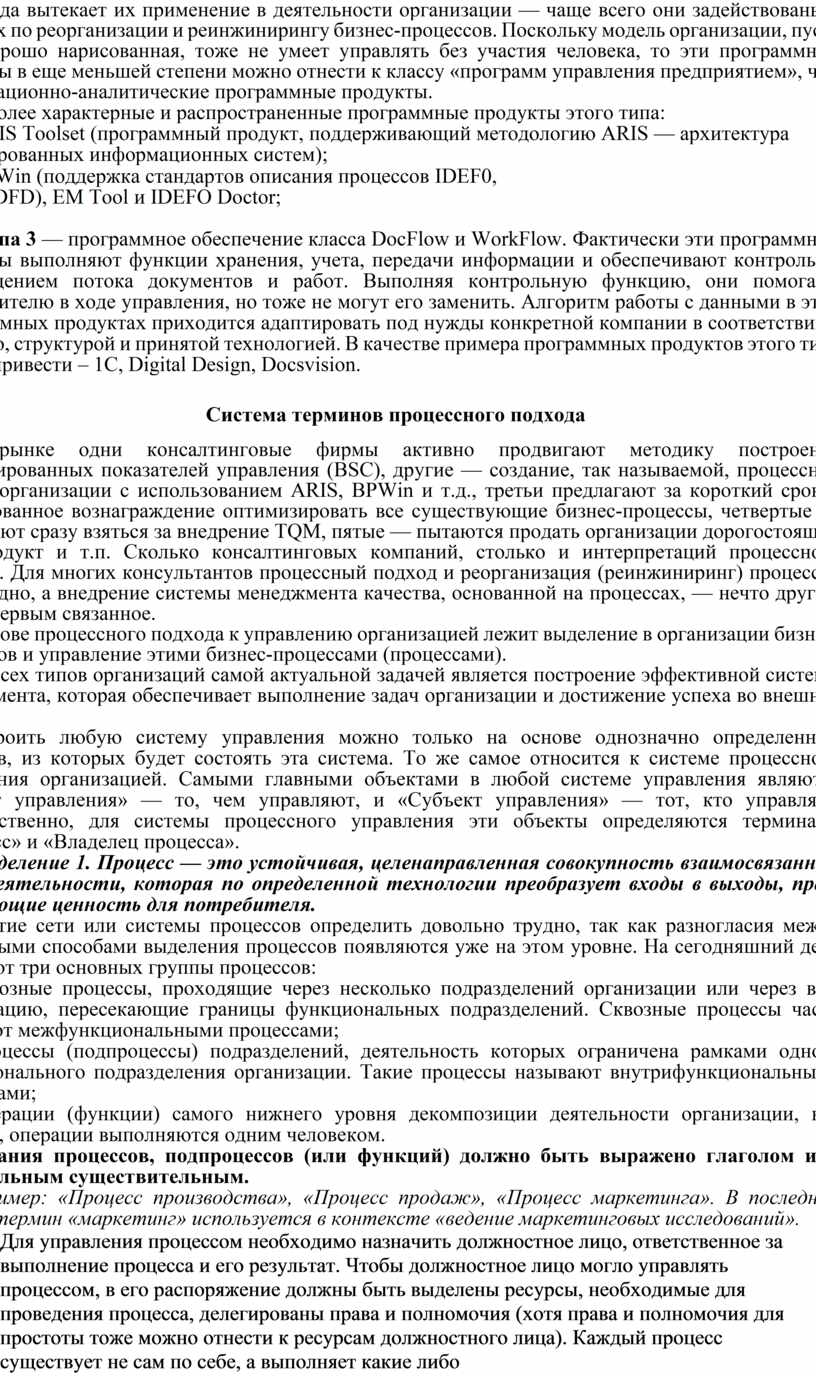

Построить любую систему управления можно только на основе однозначно определенных объектов, из которых будет состоять эта система. То же самое относится к системе процессного управления организацией. Самыми главными объектами в любой системе управления являются «Объект управления» — то, чем управляют, и «Субъект управления» — тот, кто управляет. Соответственно, для системы процессного управления эти объекты определяются терминами «Процесс» и «Владелец процесса».

Определение 1. Процесс — это устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя.

Понятие сети или системы процессов определить довольно трудно, так как разногласия между различными способами выделения процессов появляются уже на этом уровне. На сегодняшний день выделяют три основных группы процессов:

• сквозные процессы, проходящие через несколько подразделений организации или через всю организацию, пересекающие границы функциональных подразделений. Сквозные процессы часто называют межфункциональными процессами;

• процессы (подпроцессы) подразделений, деятельность которых ограничена рамками одного функционального подразделения организации. Такие процессы называют внутрифункциональными процессами;

• операции (функции) самого нижнего уровня декомпозиции деятельности организации, как правило, операции выполняются одним человеком.

Названия процессов, подпроцессов (или функций) должно быть выражено глаголом или отглагольным существительным.

Например: «Процесс производства», «Процесс продаж», «Процесс маркетинга». В последнем случае, термин «маркетинг» используется в контексте «ведение маркетинговых исследований».

Для управления процессом необходимо назначить должностное лицо, ответственное за выполнение процесса и его результат. Чтобы должностное лицо могло управлять процессом, в его распоряжение должны быть выделены ресурсы, необходимые для проведения процесса, делегированы права и полномочия (хотя права и полномочия для простоты тоже можно отнести к ресурсам должностного лица). Каждый процесс существует не сам по себе, а выполняет какие либо функции в организации и является подконтрольным высшему руководству организации. Поскольку в ряде случаев процессом может управлять не один сотрудник, а коллегиальный орган управления, то определение владельца процесса будет следующим.

Определение 2. Владелец процесса — это должностное лицо или коллегиальный орган управления, имеющий в своем распоряжении ресурсы, необходимые для выполнения процесса, и несущий ответственность за результат процесса.

Владелец процесса ведет управление процессом и является неотъемлемой составной частью процесса. В дальнейшем все построения будут основываться на следующей схеме взаимодействия процесса и его владельца (рис. 1.1).

Определим еще несколько понятий, а именно:

• выход (продукт) процесса;

• вход процесса;

• ресурс процесса.

Определение 3. Выход (продукт) — материальный или информационный объект или услуга, являющийся результатом выполнения процесса и потребляемый внешними по отношению к процессу клиентами.

Выход (продукт) процесса всегда имеет потребителя. В случае, если потребителем является другой процесс, то для него этот выход является входом. Выход (продукт) процесса также может использоваться в качестве ресурса при выполнении другого процесса. К выходам процесса могут относиться: готовая продукция, документация, информация (в том числе отчетная), персонал (для процесса «Обеспечение кадрами»), услуги и т.д.

Определение 4. Вход бизнес-процесса — продукт, который в ходе выполнения процесса преобразуется в выход.

Вход всегда должен иметь своего поставщика. К входам процесса могут относиться: сырье, материалы, полуфабрикаты, документация, информация, персонал (для процесса «Обеспечение кадрами»), услуги и т.д.

Определение 5. Ресурс бизнес-процесса — материальный или информационный объект, постоянно используемый для выполнения процесса, но не являющийся входом процесса.

К ресурсам процесса могут относиться: информация, персонал, оборудование, программное обеспечение, инфраструктура, среда, транспорт, связь и пр. Владелец процесса в ходе планирования и управления процессом производит распределение и перераспределение ресурсов для достижения наилучшего результата процесса. Отнесение информации одновременно ко входам и ресурсам процесса не является ошибкой.

Пример 1.1. В случае маркетингового подразделения информация является основным входом, который преобразовывается в выход — отчет, контракт или прогноз продаж. В случае основных производящих и вспомогательных процессов или подразделений информация о планах и перспективах организации, о конкурентах и рынке может являться ресурсом, так как напрямую не преобразовывается в выходы.

Пример 1.2. Персонал, с точки зрения основных процессов, является ресурсом, который поставляет кадровая служба. С точки зрения кадровой службы — персонал это продукт, который поступает на вход в виде необученных кандидатов на заполнение вакансий, а на выходе процесса подбора и обучения кадров готовые специалисты передаются руководителям подразделений.

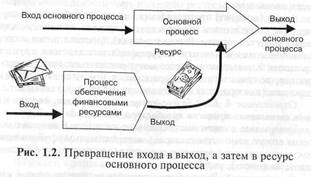

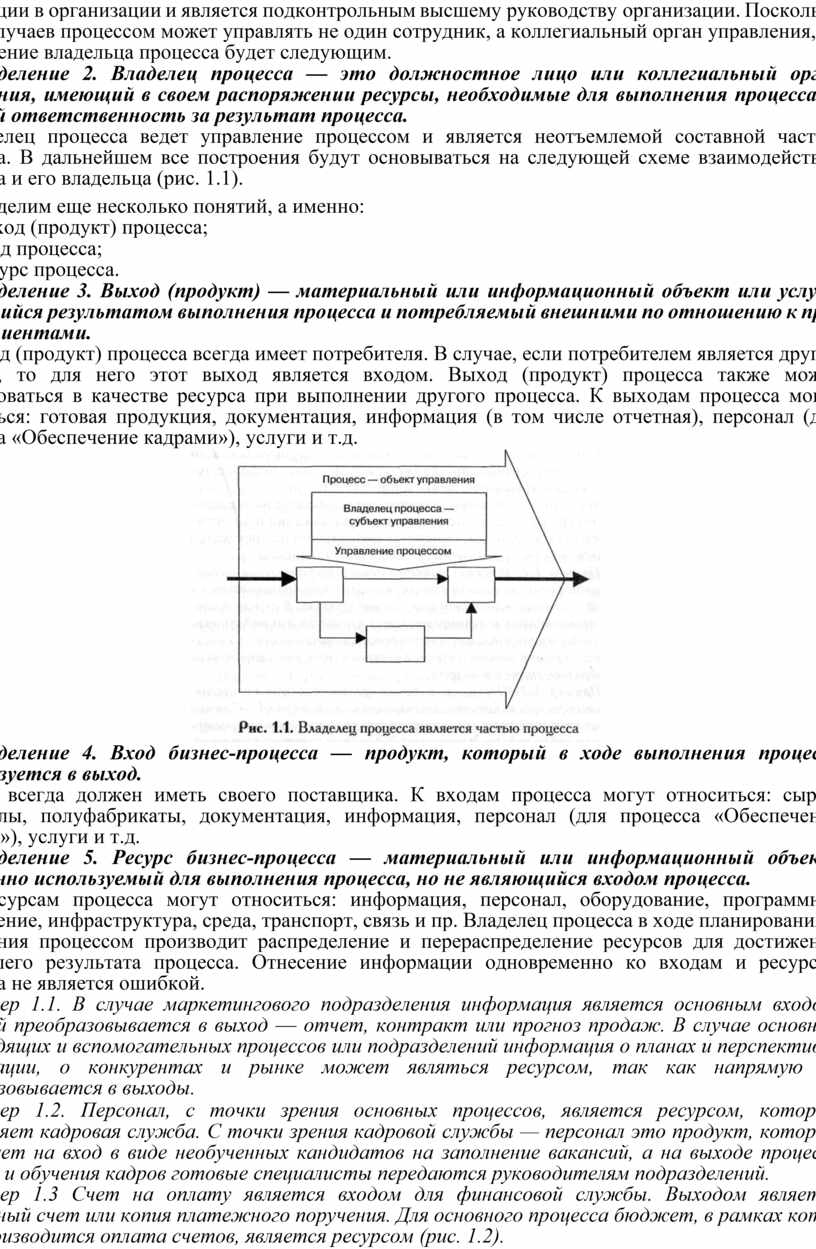

Пример 1.3 Счет на оплату является входом для финансовой службы. Выходом является оплаченный счет или копия платежного поручения. Для основного процесса бюджет, в рамках которого производится оплата счетов, является ресурсом (рис. 1.2).

Существует еще несколько признаков,

по которым можно отнести объекты к категориям входов или ресурсов.

Ресурсы процесса:

• находятся под управлением владельца процесса;

• их объем планируется на большое количество циклов или длительный период работы процесса.

Входы процесса:

• поступают в процесс извне;

• их объем планируется на один или несколько циклов работы процесса, или выпуск определенного объема продукта.

Деление объектов, необходимых для выполнения процесса, на «входы» и «ресурсы», является достаточно условным. Более важным для выполнения процесса, является точное определение того, что должно поступить в распоряжение владельца процесса, чтобы процесс состоялся и был выполнен успешно.

Выходы, входы и ресурсы должны обозначаться существительными, поскольку они являются материальными объектами.

При обозначении выходов или входов процесса часто приходится сталкиваться со следующей проблемой. Различные методики описания процессов разделяют материальный объект и сопутствующую ему документацию на два различных объекта или два различных потока — материальный поток и информационный поток (документальный поток). В некоторых случаях такое разделение является оправданным, в некоторых — нет.

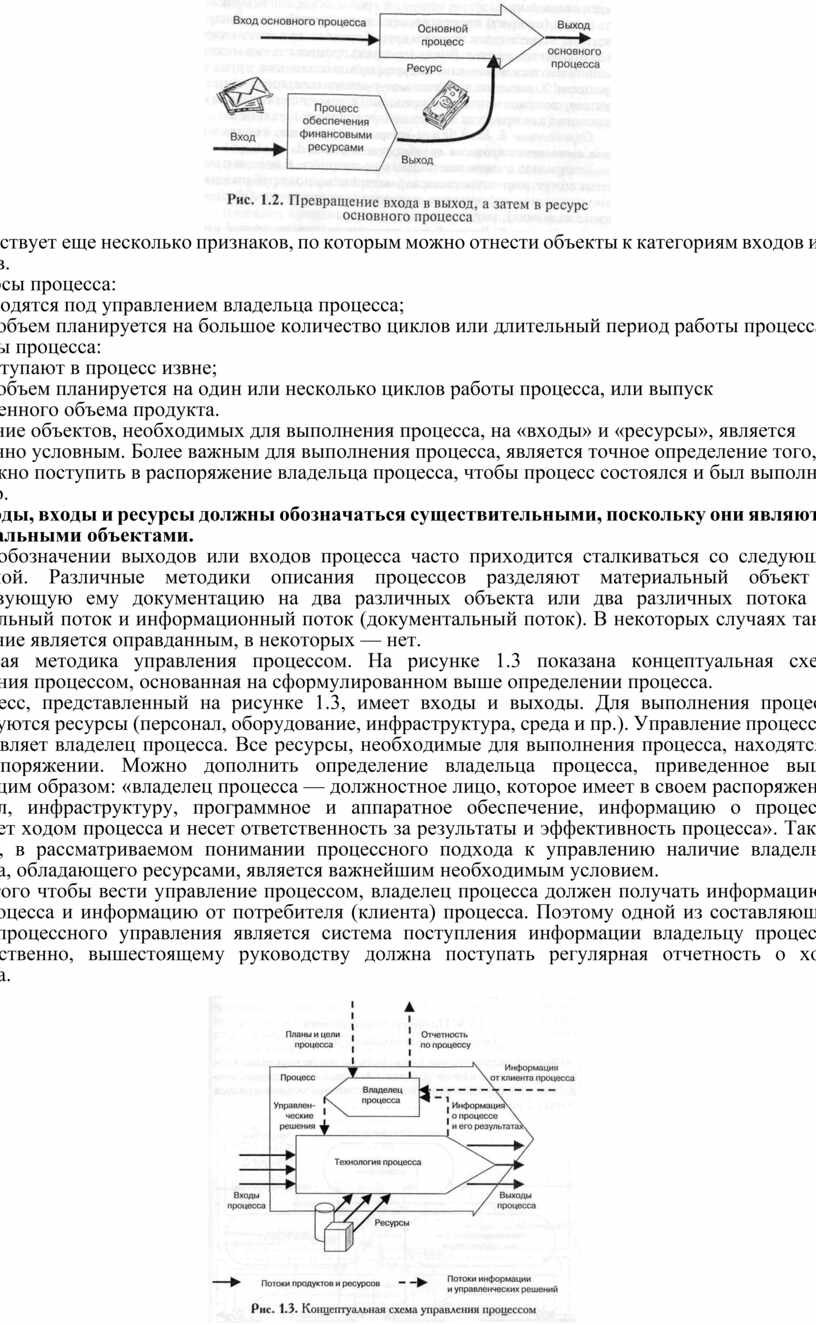

Базовая методика управления процессом. На рисунке 1.3 показана концептуальная схема управления процессом, основанная на сформулированном выше определении процесса.

Процесс, представленный на рисунке 1.3, имеет входы и выходы. Для выполнения процесса используются ресурсы (персонал, оборудование, инфраструктура, среда и пр.). Управление процессом осуществляет владелец процесса. Все ресурсы, необходимые для выполнения процесса, находятся в его распоряжении. Можно дополнить определение владельца процесса, приведенное выше, следующим образом: «владелец процесса — должностное лицо, которое имеет в своем распоряжении персонал, инфраструктуру, программное и аппаратное обеспечение, информацию о процессе, управляет ходом процесса и несет ответственность за результаты и эффективность процесса». Таким образом, в рассматриваемом понимании процессного подхода к управлению наличие владельца процесса, обладающего ресурсами, является важнейшим необходимым условием.

Для того чтобы вести управление процессом, владелец процесса должен получать информацию о ходе процесса и информацию от потребителя (клиента) процесса. Поэтому одной из составляющих частей процессного управления является система поступления информации владельцу процесса. Соответственно, вышестоящему руководству должна поступать регулярная отчетность о ходе процесса.

Процесс не может существовать отдельно от организации. Для работы процессов вышестоящее руководство должно определить назначение процесса, поставить перед владельцем процесса цели и утвердить плановые значения показателей результативности и эффективности процесса. Владелец процесса, в свою очередь, принимает управленческие решения на основании поступившей информации и установленных планов.

Таким образом, на рисунке 1.3 представлена достаточно сложная схема процесса, учитывающая взаимосвязь горизонтальных материальных потоков и ресурсов и вертикальных информационных потоков и управленческих взаимодействий.

Под определением «процесс», может пониматься деятельность, выполняемая различными подразделениями организации (сквозные или межфункциональные процессы), так и деятельность, выполняемая внутри одного подразделения. Сквозные процессы состоят из нескольких сегментов процессов, выполняемых в подразделениях.

Процессы подразделений (внутрифункциональные процессы)

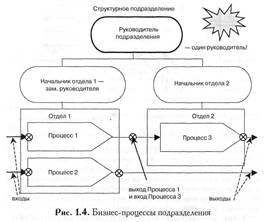

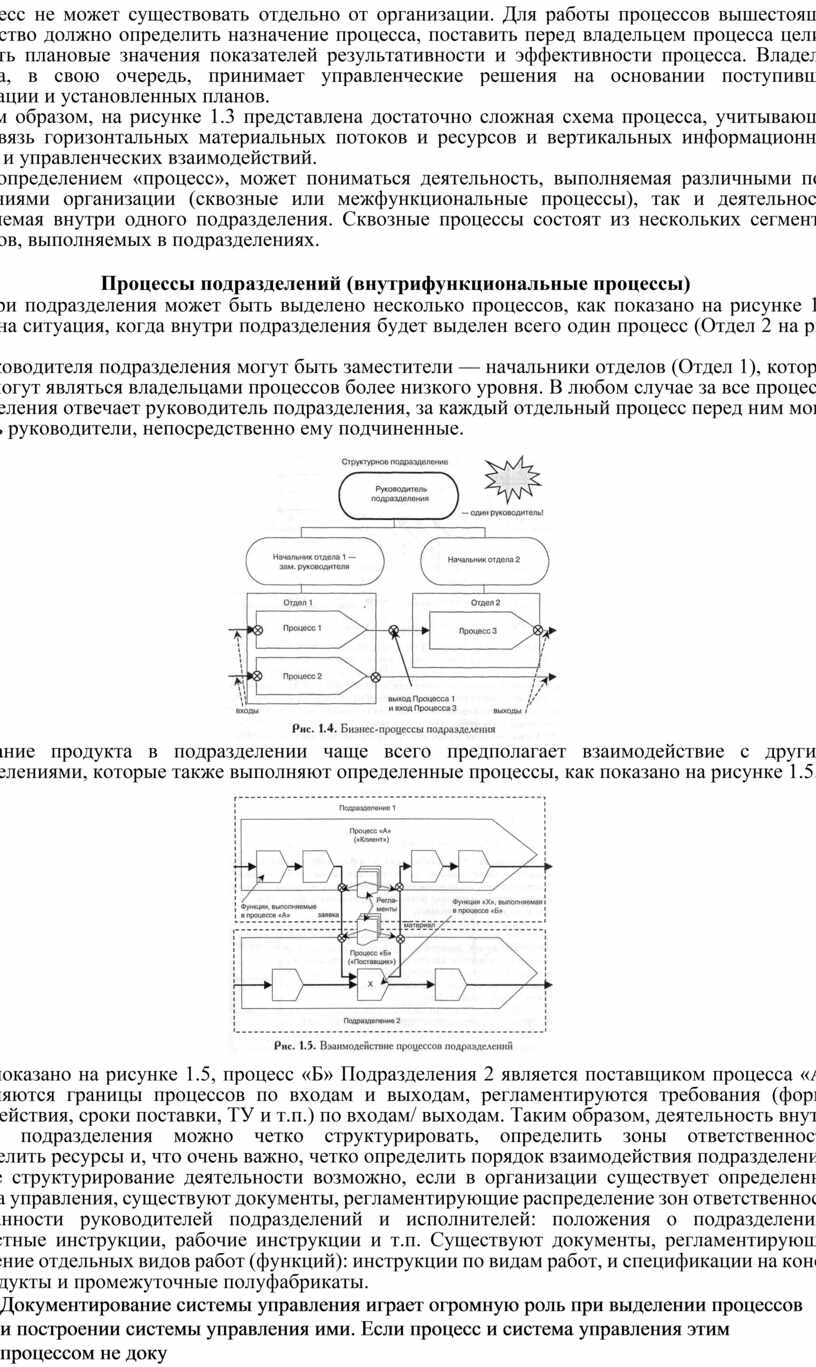

Внутри подразделения может быть выделено несколько процессов, как показано на рисунке 1.4. Возможна ситуация, когда внутри подразделения будет выделен всего один процесс (Отдел 2 на рис. 1.4).

У руководителя подразделения могут быть заместители — начальники отделов (Отдел 1), которые так же могут являться владельцами процессов более низкого уровня. В любом случае за все процессы подразделения отвечает руководитель подразделения, за каждый отдельный процесс перед ним могут отвечать руководители, непосредственно ему подчиненные.

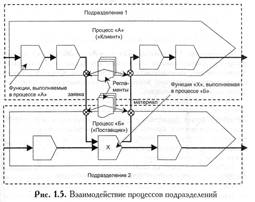

Создание продукта в подразделении чаще всего предполагает взаимодействие с другими подразделениями, которые также выполняют определенные процессы, как показано на рисунке 1.5.

Как показано на рисунке 1.5, процесс «Б» Подразделения 2 является поставщиком процесса «А». Определяются границы процессов по входам и выходам, регламентируются требования (формы взаимодействия, сроки поставки, ТУ и т.п.) по входам/ выходам. Таким образом, деятельность внутри каждого подразделения можно четко структурировать, определить зоны ответственности, распределить ресурсы и, что очень важно, четко определить порядок взаимодействия подразделений.

Такое структурирование деятельности возможно, если в организации существует определенная культура управления, существуют документы, регламентирующие распределение зон ответственности и обязанности руководителей подразделений и исполнителей: положения о подразделениях, должностные инструкции, рабочие инструкции и т.п. Существуют документы, регламентирующие выполнение отдельных видов работ (функций): инструкции по видам работ, и спецификации на конечные продукты и промежуточные полуфабрикаты.

Документирование системы управления играет огромную роль при выделении процессов и построении системы управления ими. Если процесс и система управления этим процессом не документированы, затруднительно обоснованно выделить показатели и критерии оптимальности процесса.

Сквозные (межфункциональные) процессы

Определение 6. Сквозной (или межфункциональный) бизнес-процесс — бизнес-процесс, полностью или частично включающий деятельность, выполняемую структурными подразделениями организации, имеющими различную функциональную и административную подчиненность.

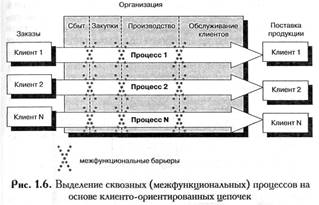

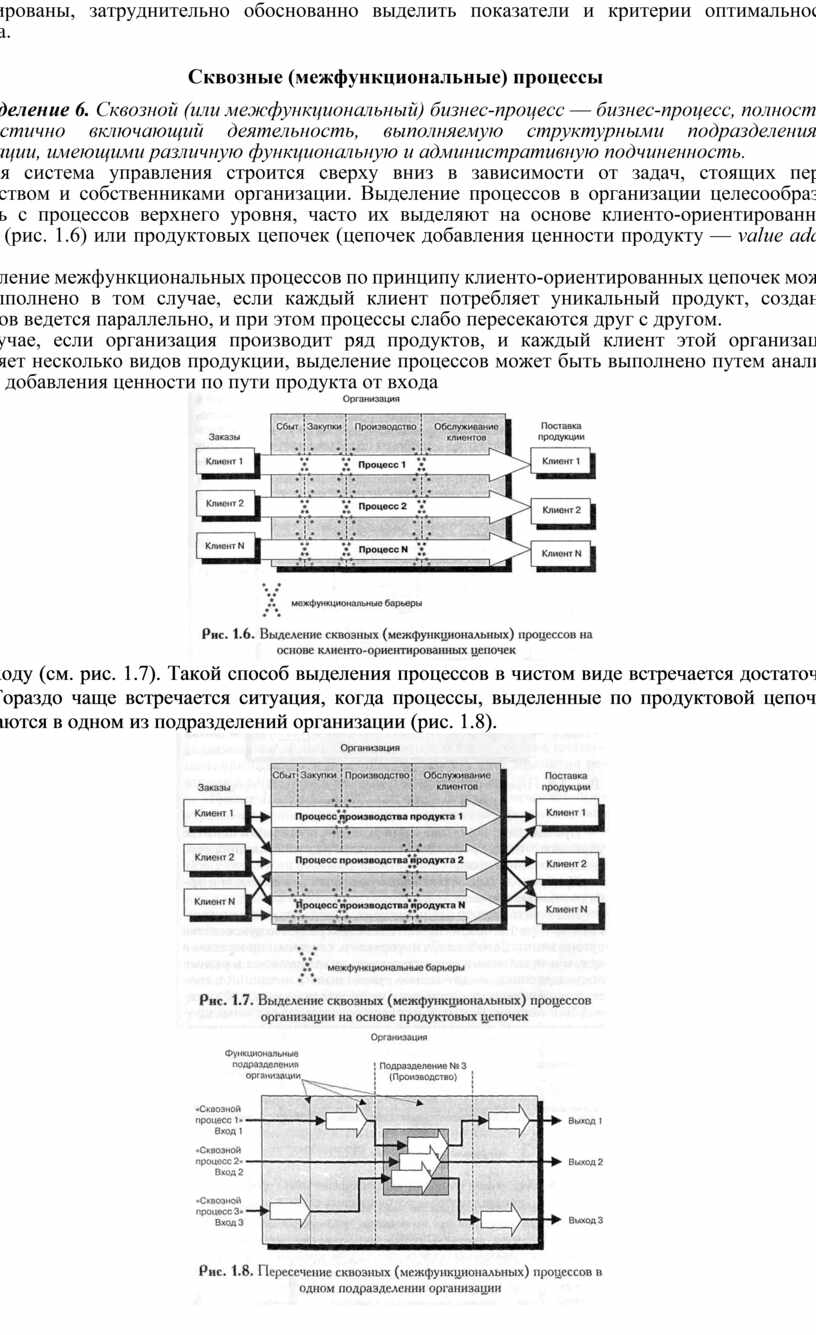

Любая система управления строится сверху вниз в зависимости от задач, стоящих перед руководством и собственниками организации. Выделение процессов в организации целесообразно начинать с процессов верхнего уровня, часто их выделяют на основе клиенто-ориентированных цепочек (рис. 1.6) или продуктовых цепочек (цепочек добавления ценности продукту — value added chain).

Выделение межфункциональных процессов по принципу клиенто-ориентированных цепочек может быть выполнено в том случае, если каждый клиент потребляет уникальный продукт, создание продуктов ведется параллельно, и при этом процессы слабо пересекаются друг с другом.

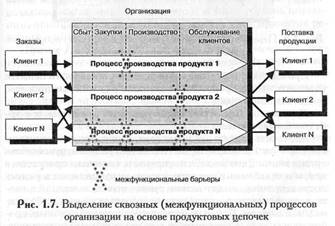

В случае, если организация производит ряд продуктов, и каждый клиент этой организации потребляет несколько видов продукции, выделение процессов может быть выполнено путем анализа цепочки добавления ценности по пути продукта от входа

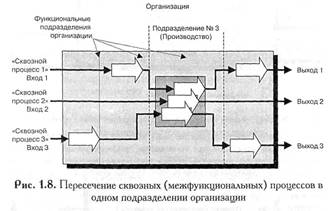

к выходу (см. рис. 1.7). Такой способ выделения процессов в чистом виде встречается достаточно редко. Гораздо чаще встречается ситуация, когда процессы, выделенные по продуктовой цепочке, пересекаются в одном из подразделений организации (рис. 1.8).

При выделении в организации сквозных процессов и попытке управлять этими процессами возникает ряд типовых проблем, представленных ниже.

Проблема 1. Назначение ответственного за результат и эффективность процесса — владельца процесса.

Назначить владельцев процессов, изображенных на рисунках 1.6, 1.7 и 1.8 можно только из состава высшего руководства организации. Дело в том, что управлять сквозным процессом в целом и отдельными его сегментами, находящимися в разных подразделениях, может только руководитель, имеющий в своем распоряжении ресурсы этих подразделений или всей организации в целом. Попытки назначить владельцев сквозных процессов из числа руководителей с недостаточными полномочиями обречены на неудачу. Частично проблема может быть решена путем создания органа коллегиального управления, но и в этом случае наличие межфункциональных барьеров между подразделениями будет сильно осложнять создание системы эффективного управления.

Проблема 2. Пересечения процессов в рамках одного функционального подразделения организации.

Пересечение работ разных межфункциональных процессов в пределах одного структурного подразделения сильно усложняет начальнику функционального подразделения № 3 (см. рис. 1.8) координацию управленческих решений с тремя владельцами процессов. Если распределение человеческих ресурсов достаточно легко координируется с помощью графиков Гантта, то учет и планирование (распределение) других видов ресурсов в цепочках межфункциональных процессов создает дополнительные проблемы. В некоторых организациях эти проблемы решают путем директивного распределения ресурсов и приоритетов между процессами (продуктами, владельцами, заказами и т.д.). Распределение, как правило, производит вышестоящий руководитель. Все оперативные вопросы при таком распределении приходится решать тоже с привлечением вышестоящего руководителя. В цикле управления появляется дополнительная согласующая или распределяющая инстанция. Заметим, что чем выше уровень инстанции, принимающей решение, тем больше срок принятия решения и ниже оперативность управления.

Проблема 3. Регламент межфункционального процесса превращается в очень толстый документ, который никто в организации не использует целиком — только по частям.

В этом случае система документации становится избыточной и не всегда согласованной между собой. Аналогичные функции, выполняемые в одном подразделении для разных процессов, могут быть описаны различным образом так, как потребует владелец процесса. Избыточность документации будет заключаться в том, что сотрудники подразделений должны будут иметь у себя всю документацию по выполняемым процессам, но реально использоваться на рабочих местах будет не более 10—15% от каждого документа. То есть коэффициент избыточности составит 7—10 раз.

Для чего пытаются определять сквозные процессы? По мнению многих руководителей, основная причина состоит в том, что путем выделения в организации сквозных процессов решается проблема неэффективного взаимодействия подразделений различной функциональной подчиненности или, говоря другими словами, устраняются так называемые функциональные барьеры. Ставится задача ориентировать деятельность подразделений компании на конечный результат и удовлетворение требований клиентов. Ход мыслей руководителей при этом примерно следующий: «...выделим наиболее важные сквозные процессы, ориентированные на удовлетворение клиентов компании, улучшим эти процессы, деятельность организации в целом улучшится...». Что означает такой подход на практике? Он означает, что из слабо документированной, плохо управляемой деятельности подразделений пытаются выделить некоторую часть работ, которая оформляется как сквозной процесс и которой в дальнейшем предполагается уделить большее внимание руководителей. Однако изменения системы управления не происходят сами собой, они требуют изменения как принципов и средств управления, так и самих руководителей, их отношения к управлению. Поэтому простое выделение сквозных процессов, как правило, не приводит к изменению ситуации в компании. Более того, приоритетное внимание и попытки изменить систему управления в «одном, отдельно взятом» процессе уже были рассмотрены в разделе 1.1.2.

Проблема 4. Выделение в организации сквозных процессов приводит к «потере» части функций или работ подразделений.

Обычно это происходит, когда сквозной процесс определяют как целенаправленную последовательность операций (работ, процедур), приводящую к заданному конечному результату — выходу процесса. При использовании данного определения описание процесса представляет собой описание последовательности функций (работ), выполняемых поочередно в различных подразделениях предприятия (часто из разных функциональных направлений), исполнителей, входящих и исходящих документов и т.п. Данное определение процесса позволяет использовать методики описания класса Work Flow, наиболее распространенными из которых являются IDEF3 и AR1S еЕРС.

При использовании такого подхода в организации может быть выделено столько процессов, сколько смогут субъективно обосновать руководители и специалисты. Часто при этом возникает ситуация, когда часть деятельности организации рассматривается как процессы, а часть — нет.

На практике при описании сквозных процессов современные нотации моделирования позволяют быстро создать сложную и красивую модель, но в этой модели отсутствует управленческая деятельность самого руководителя подразделения или владельца процесса. Как правило, нотации для описания процессов не имеют жестких требований по правилам построения замкнутых циклов управления. В нотации IDEF0 управление можно описать «туннельной» стрелкой сверху, которая ниоткуда не берется и нигде не регламентирована. Руководитель получает нарисованную схему технологической цепочки выполнения работ и операций, но не видит себя и свои функции на этой схеме, потому что рабочая группа «постеснялась» взять у него интервью и разместить его управленческие функции на модели процессов.

Далее на основе такого выделения сквозных процессов развивают целые школы реорганизации управления предприятием. Наибольшее распространение получил подход при котором:

1) создаются описания процессов (модели) «как есть»;

2) проводится анализ моделей «как есть»;

3) разрабатываются модели «как должно быть»;

4) проводится реорганизация реальной деятельности на основе моделей «как должно быть».

Некоторые специалисты развивают данный подход далее и вводят понятия владельца процесса и владельца ресурса. Для сквозного процесса определяется так называемый владелец, т.е. сотрудник, который отвечает за результат процесса, его эффективность и удовлетворенность клиентов. Назначенный таким образом владелец процесса отвечает за налаживание межфункциональных связей, оптимизацию выполняемых в ходе процесса работ и т.д. При этом реально ресурсами распоряжаются руководители функциональных подразделений.

На практике в большинстве случаев вопрос об изменении системы управления не ставится, но владельцы процессов назначаются. Руководство требует с них результат — повышение эффективности процессов. Но владельцы процессов, не имеющие в своем распоряжении реальных ресурсов и административных полномочий, не могут обеспечить улучшение процессов, возникают конфликты с руководителями функциональных подразделений и т.п.

Поэтому использование сквозных процессов без значительного изменения принципов управления предприятием, как правило, не приносит желаемых результатов. Кроме того, само определение процесса как последовательности операций не позволяет применять к нему принципы управления, на основе обратной связи, заложенные в концептуальной схеме (рис. 1.3) и определениях раздела.

Проблема 5. На рисунке 1.9 отображена еще одна проблема, с которой придется встретиться при описании сквозных процессов. В подразделении 4 одна и та же работа попала в два различных сквозных процесса. Два разных процесса буду претендовать на то, чтобы данная работа выполнялась в их интересах, которые могут не учитывать интересы начальника подразделения 4 или всей организации в целом. Кроме того, может возникнуть ситуация, когда при появлении нового, третьего сквозного процесса, конфликт интересов в борьбе за ресурсы возникнет с новой силой.

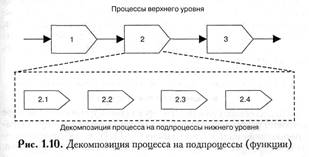

Декомпозиция процессов

На следующем рисунке 1.10 представлена декомпозиция одного из процессов верхнего уровня на более детальный процесс (подпроцесс, функцию).

Если рассматривать деятельность организации в целом, то для ее описания используются укрупненные процессы.

При определении бизнес-процессов, существующих в организации, целесообразно начинать описание процессов с верхнего уровня.

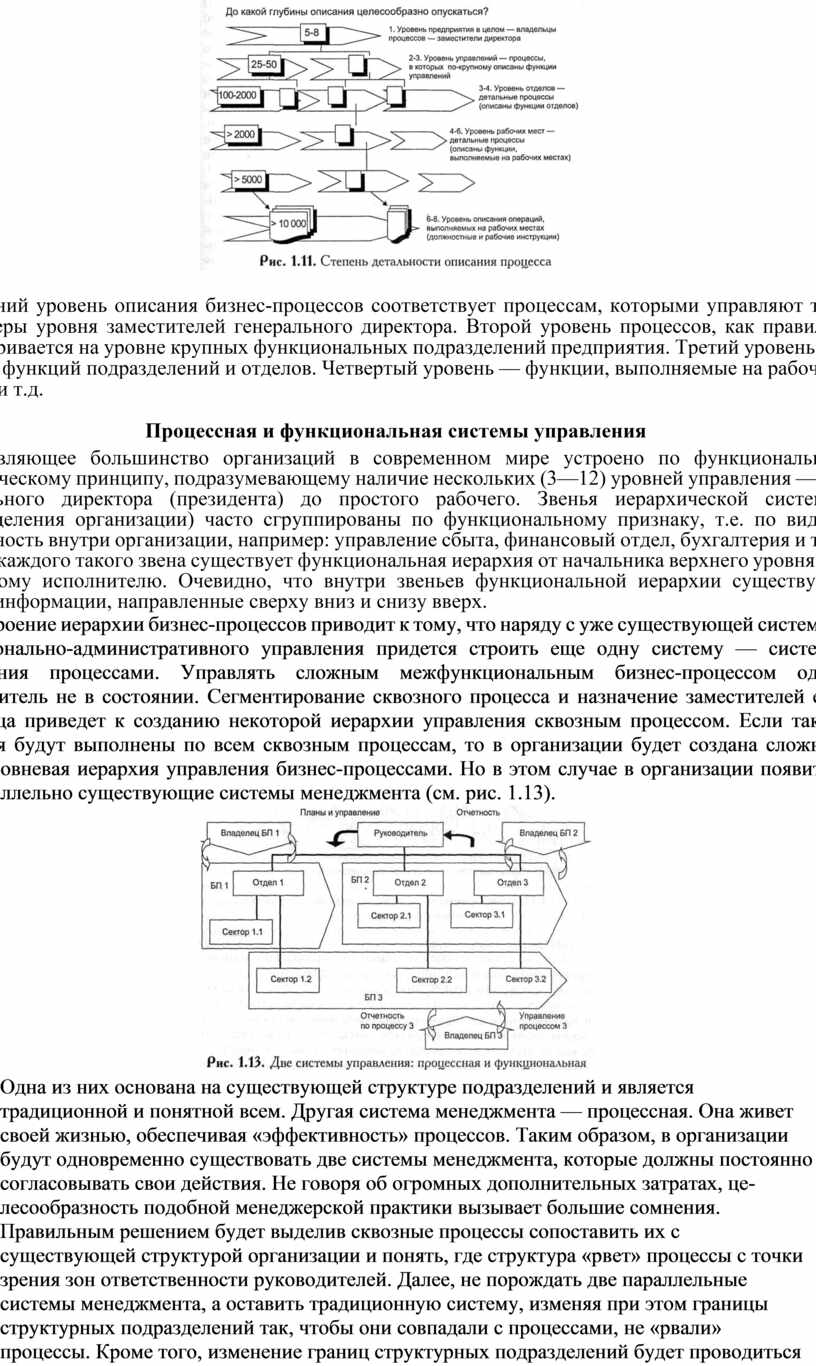

Одним из важнейших вопросов, возникающих при моделировании бизнес-процессов, является определение необходимой глубины описания. При проведении декомпозиции моделей количество объектов на диаграмме растет в геометрической прогрессии. Поэтому всегда очень важно изначально определить практически целесообразную степень детальности описания, как показано на рисунке 1.11.

Верхний уровень описания бизнес-процессов соответствует процессам, которыми управляют топ менеджеры уровня заместителей генерального директора. Второй уровень процессов, как правило, рассматривается на уровне крупных функциональных подразделений предприятия. Третий уровень — уровень функций подразделений и отделов. Четвертый уровень — функции, выполняемые на рабочих местах, и т.д.

Процессная и функциональная системы управления

Подавляющее большинство организаций в современном мире устроено по функционально-иерархическому принципу, подразумевающему наличие нескольких (3—12) уровней управления — от генерального директора (президента) до простого рабочего. Звенья иерархической системы (подразделения организации) часто сгруппированы по функциональному признаку, т.е. по видам деятельность внутри организации, например: управление сбыта, финансовый отдел, бухгалтерия и т.д. Внутри каждого такого звена существует функциональная иерархия от начальника верхнего уровня — к простому исполнителю. Очевидно, что внутри звеньев функциональной иерархии существуют потоки информации, направленные сверху вниз и снизу вверх.

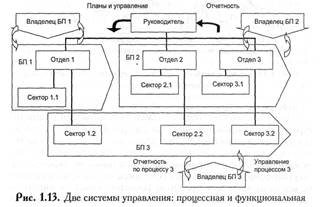

Построение иерархии бизнес-процессов приводит к тому, что наряду с уже существующей системой функционально-административного управления придется строить еще одну систему — систему управления процессами. Управлять сложным межфункциональным бизнес-процессом один руководитель не в состоянии. Сегментирование сквозного процесса и назначение заместителей его владельца приведет к созданию некоторой иерархии управления сквозным процессом. Если такие действия будут выполнены по всем сквозным процессам, то в организации будет создана сложная многоуровневая иерархия управления бизнес-процессами. Но в этом случае в организации появится две параллельно существующие системы менеджмента (см. рис. 1.13).

Одна из них основана на существующей структуре подразделений и является традиционной и понятной всем. Другая система менеджмента — процессная. Она живет своей жизнью, обеспечивая «эффективность» процессов. Таким образом, в организации будут одновременно существовать две системы менеджмента, которые должны постоянно согласовывать свои действия. Не говоря об огромных дополнительных затратах, целесообразность подобной менеджерской практики вызывает большие сомнения. Правильным решением будет выделив сквозные процессы сопоставить их с существующей структурой организации и понять, где структура «рвет» процессы с точки зрения зон ответственности руководителей. Далее, не порождать две параллельные системы менеджмента, а оставить традиционную систему, изменяя при этом границы структурных подразделений так, чтобы они совпадали с процессами, не «рвали» процессы. Кроме того, изменение границ структурных подразделений будет проводиться исходя из целей процессов — достижения наилучшего результата, а не для получения аппаратно-административных выгод.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.