Поделиться

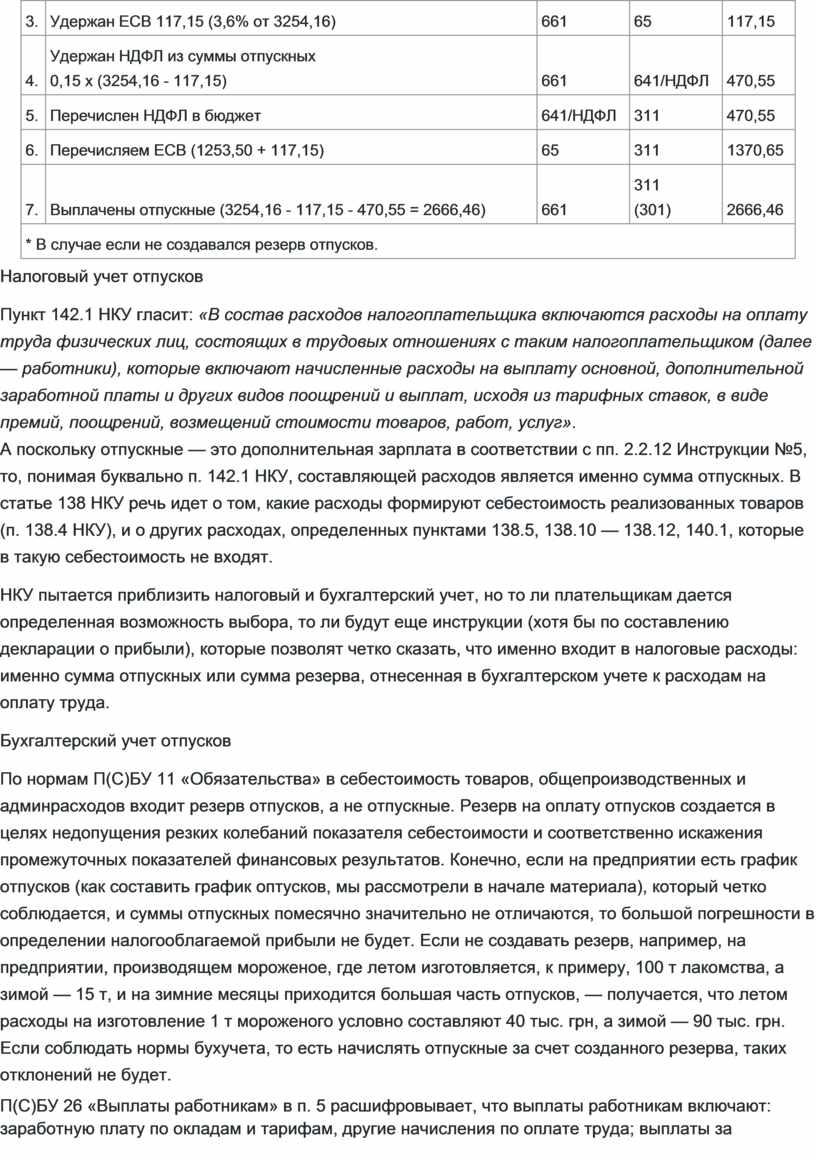

Порядок начисления больничных и отпускных

§ Больничные: финансирует ФСС по ВПТ

§ Расчет больничных и декретных

§ Изменения страховых выплат от ФСС НСП

§ Что нужно знать об отпусках

§ Правила расчета отпускных

§ Создаем резерв отпускных

БОЛЬНИЧНЫЕ: ФИНАНСИРУЕТ ФСС ПО ВПТ

Известно, что Закон №2464 изменил с 01.01.2011 г. механизм оплаты больничных и декретных. Мы получили: изменения в Законе №2240, новый Порядок №26 и практику. Обо всем этом читайте в данном разделе.

Как предоставляется пособие по временной нетрудоспособности

Основанием для начисления больничных служит выданный в установленном порядке листок нетрудоспособности. Порядок и условия выдачи, продления и учета листков нетрудоспособности, осуществления контроля за правильностью их выдачи определен Инструкцией №455.

Для начисления больничных имеют значение:

1) срок болезни, указанный в листке нетрудоспособности, а также ее причины;

2) заработок за 6 месяцев перед наступлением болезни;

3) график работы предприятия;

4) страховой стаж работника.

Первые пять календарных дней болезни, независимо от ее причины, оплачиваются за счет средств работодателя, а все последующие дни болезни — за счет средств ФСС по ВПТ.

Больничные по уходу за больными членами семьи, на время карантина полностью оплачиваются ФСС по ВПТ. Размер компенсации потери заработка ввиду болезни зависит от страхового стажа.

Было возмещение — стало финансирование

С 28.02.2001 г. — дня, когда вступил в силу Закон №2240, в Украине появился ФСС по ВПТ (далее — Фонд). Предприятия начали уплачивать взносы в Фонд, а если работники предоставляли листки нетрудоспособности, то предприятия выплачивали пособие за собственные средства, после чего на суммы выплаченного пособия уменьшали уплату взносов в Фонд (в случае если сумма была достаточно большой, Фонд возвращал денежные средства предприятию). Все это называлось одним словом — «возмещение», при этом работал удобный механизм оплаты застрахованным лицам больничных и декретных в счет уплаты социальных взносов. Однако этот механизм остался в прошлом.

Законом №2464, который внес изменения в ряд законов и ввел единый государственный реестр социального страхования, в ст. 21 Закона №2240 внесены изменения, касающиеся страховых выплат.

Начиная с 01.01.2011 г. оплата больничных, декретных и пособия на погребение осуществляется в порядке финансирования средствами Фонда. То есть если в предыдущие годы пособия выплачивались работодателем (с последующим зачислением средств), то теперь он должен дождаться финансирования средств от ФСС по ВПТ и только потом выплатить их работникам.

Как работает финансирование: теоретически

Статьей 21 Закона №2240 предусмотрен общий порядок финансирования Фондом страхователей страховыми средствами, и, согласно статьям 50 — 52 Закона №2240, этот механизм выглядит приблизительно так:

1) если работник представил листок нетрудоспособности, действующая на предприятии комиссия по социальному страхованию его изучает, рассматривает основания для назначения, другие документы, после чего принимает решение своим протоколом о назначении страховой выплаты по такому листку;

2) получив протокол и листок для оплаты, бухгалтерия рассчитывает среднюю заработную плату в соответствии с Порядком №1266 и определяет сумму пособия;

3) заполняя заявление-расчет на получение финансирования, бухгалтерия указывает в нем все случаи получения страховых средств от ФСС по ВПТ, прилагает платежку об уплате единого взноса и собранные документы подает Фонду на рассмотрение и назначение финансирования;

4) назначив финансирование, в течение 10 рабочих дней — срок, определенный ст. 21 Закона №2240, — ФСС по ВПТ перечисляет страховые средства для выплаты пособий работникам;

5) для получения финансирования предприятие открывает отдельный текущий счет, реквизиты которого указаны в заявке-расчете, и ожидает страховых средств от Фонда;

6) получив страховые средства на отдельный (целевой) счет, предприятие в ближайший к выплате зарплаты день (см. письмо ФСС по ВПТ от 13.01.2011 г. №01-16-45) выплачивает и зарплату, и пособие работникам, уплатив при этом ЕСВ и НДФЛ;

7) неиспользованные страховые средства, оставшиеся после выплаты пособия, возвращаются в ФСС по ВПТ в течение трех рабочих дней;

8) после окончания отчетного квартала предприятие отчитывается перед ФСС по ВПТ о полученных, использованных или возвращенных страховых средствах.

И так каждый раз, когда возникает необходимость выплатить больничные, декретные или пособие на погребение.

Финансирование на практике

Финансирование страхователей-работодателей для предоставления материального обеспечения наемным работникам осуществляется районными, межрайонными, городскими исполнительными дирекциями отделений ФСС по ВПТ в порядке, установленном Постановлением правления ФСС по ВПТ от 22.12.2010 г. №26 (далее — Порядок №26).

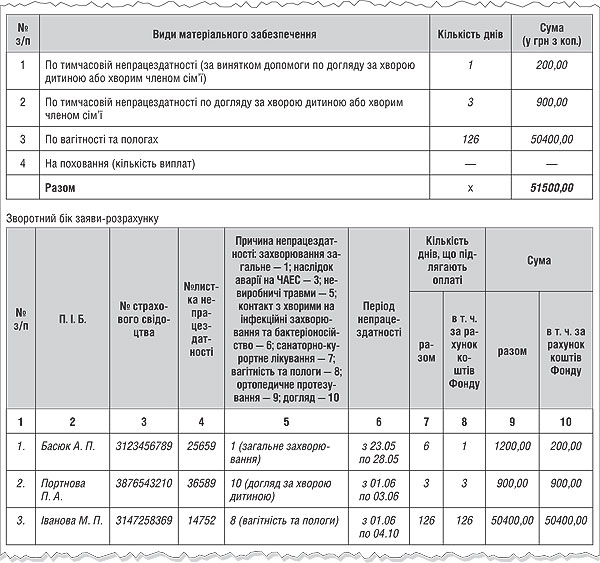

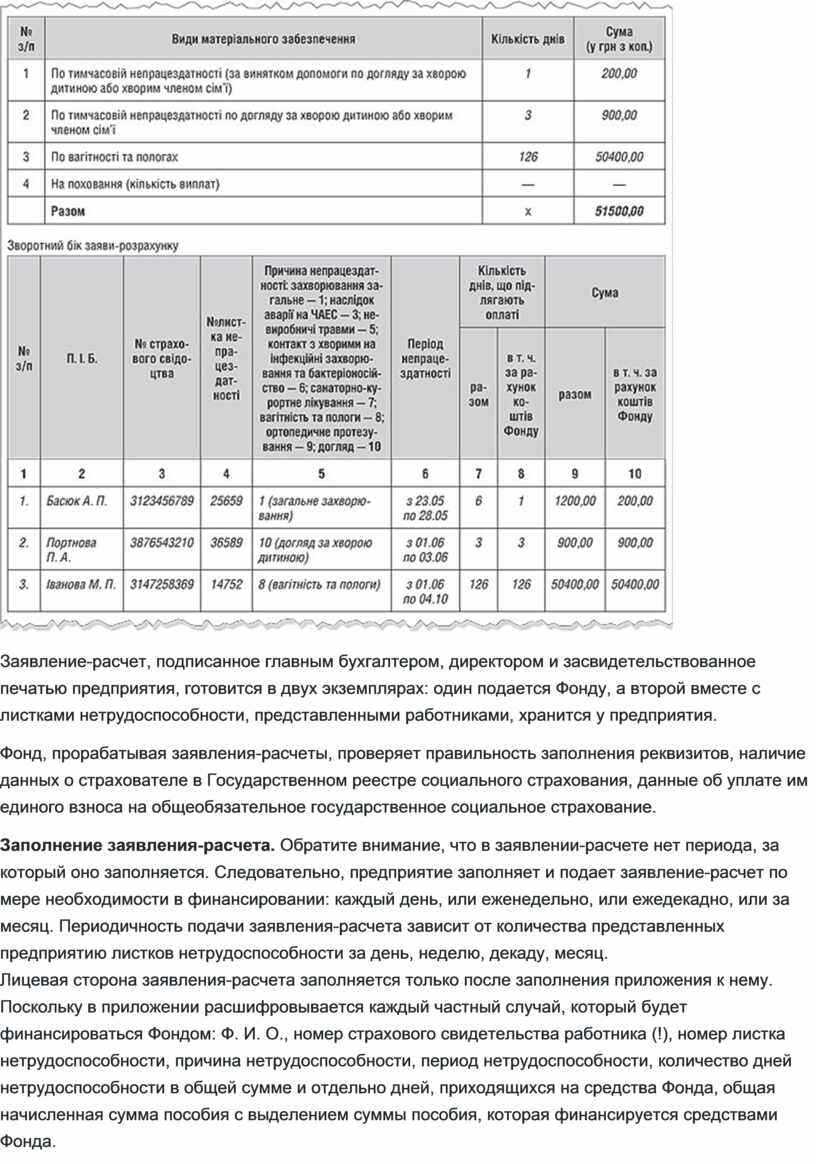

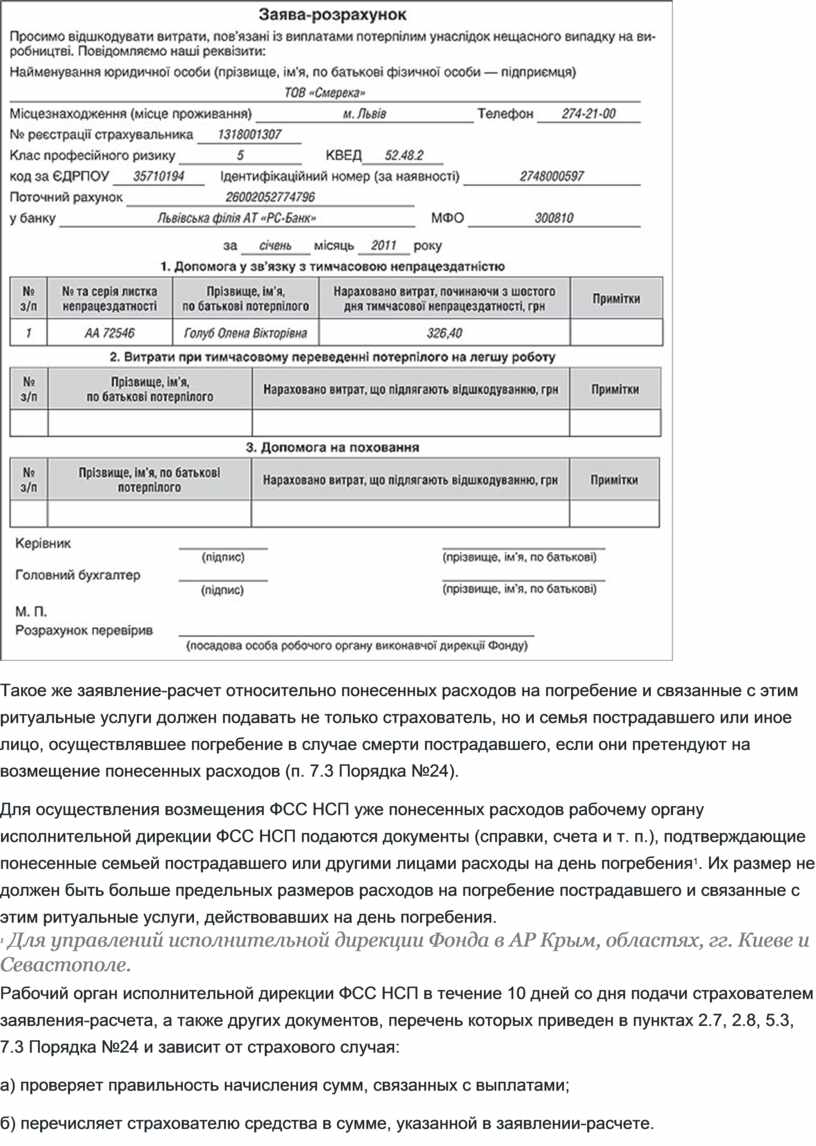

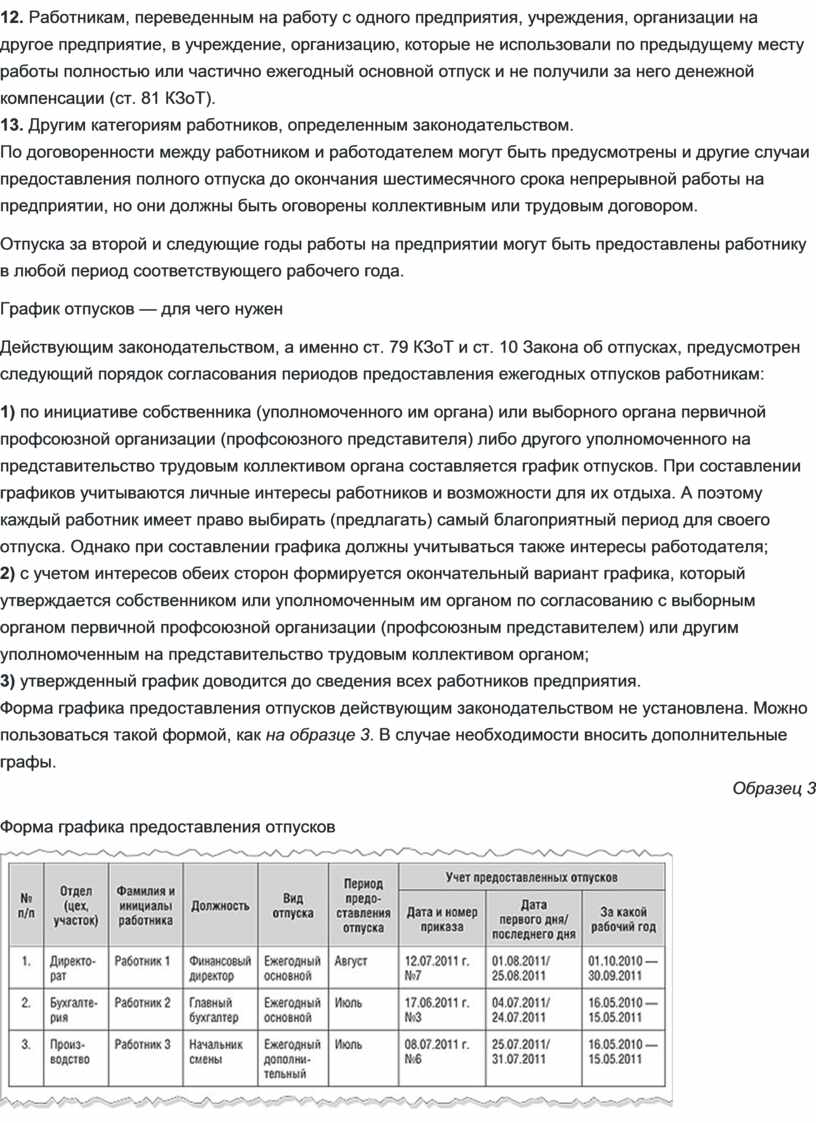

Порядком №26 утверждена типовая форма заявления-расчета и приложение к ней (см. образец 1), которое содержит информацию о начисленных застрахованным лицам суммах материального обеспечения по их видам.

Образец 1

Заполнение заявления-расчета на примере

Заявление-расчет, подписанное главным бухгалтером, директором и засвидетельствованное печатью предприятия, готовится в двух экземплярах: один подается Фонду, а второй вместе с листками нетрудоспособности, представленными работниками, хранится у предприятия.

Фонд, прорабатывая заявления-расчеты, проверяет правильность заполнения реквизитов, наличие данных о страхователе в Государственном реестре социального страхования, данные об уплате им единого взноса на общеобязательное государственное социальное страхование.

Заполнение заявления-расчета. Обратите внимание, что в заявлении-расчете нет периода, за который оно заполняется. Следовательно, предприятие заполняет и подает заявление-расчет по мере необходимости в финансировании: каждый день, или еженедельно, или ежедекадно, или за месяц. Периодичность подачи заявления-расчета зависит от количества представленных предприятию листков нетрудоспособности за день, неделю, декаду, месяц.

Лицевая сторона заявления-расчета заполняется только после заполнения приложения к нему. Поскольку в приложении расшифровывается каждый частный случай, который будет финансироваться Фондом: Ф. И. О., номер страхового свидетельства работника (!), номер листка нетрудоспособности, причина нетрудоспособности, период нетрудоспособности, количество дней нетрудоспособности в общей сумме и отдельно дней, приходящихся на средства Фонда, общая начисленная сумма пособия с выделением суммы пособия, которая финансируется средствами Фонда.

Когда приложение будет заполнено, к общему заявлению-расчету на лицевой стороне в колонки «Кількість днів» и «Сума (у грн з коп.)» вносят данные из колонок 8 и 10 приложения.

Пример 1. На текущей неделе предприятию представлены для оплаты три листка нетрудоспособности:

1) Басюк А. П., период болезни с 23.05 по 28.05, временная нетрудоспособность с общим заболеванием (отметка «Первичный»), начислена за 6 рабочих дней общая сумма пособия 1200 грн, из них за один день (28.05), который приходится на финансирование от Фонда, 200 грн;

2) Портновой П. А., период ухода за больным ребенком с 01.06 по 03.06, начислена общая сумма пособия 900 грн, где все дни финансируются Фондом;

3) Ивановой М. П., листок по беременности и родам с 01.06 по 04.10, начислена общая сумма пособия по беременности и родам 50400 грн, которая финансируется Фондом в полной сумме (см. образец 1).

О платежках по уплате единого взноса. Довольно любопытная ситуация возникла с этой платежкой. Практика показывает, что, пока нет ни одного официального разъяснения, каждый ФСС по ВПТ объясняет содержание платежки по-разному. Один районный ФСС по ВПТ требует от предприятий представлять все платежки за месяц об уплате ЕСВ, другой совсем не требует их. А отдельные специалисты ПФУ заявляют, что это должны быть платежки об уплате ЕСВ с сумм больничных, которые заявлены на финансирование в заявлении-расчете, поэтому все больше районных ФСС по ВПТ начинают требовать прилагать к заявлению-расчету платежку об уплате ЕСВ с сумм больничных, которые будут финансироваться Фондом.

Кажется, что пока не будет уплаты ЕСВ с неполученных сумм финансирования, не будет и самих средств от Фонда. Однако никакого подобного условия ни Закон №2464, ни Закон №2240, ни Порядок №26 не содержат! Поэтому будем ждать официального мнения хотя бы одного из фондов, который входит в Единый реестр социального страхования.

О страховых свидетельствах работников.

Напомним, что оплата больничных, декретных и пособия на погребение осуществляется в порядке финансирования средствами ФСС по ВПТ. То есть если в предыдущие годы пособия выплачивались работодателем (с последующим зачислением средств), то теперь он должен дождаться финансирования средств от ФСС по ВПТ и только потом выплатить их работникам. С 4 февраля 2011 г. (день, когда вступил в силу Порядок №26) мы получили типовую форму заявления-расчета, на основании которого Фондом осуществляется финансирование, и приложение к ней. Заявление содержит информацию о начисленных застрахованным лицам суммах материального обеспечения по их видам. В приложении к заявлению расшифровывается каждый частный случай, который будет финансировать Фонд: Ф. И. О., номер свидетельства об общеобязательном государственном социальном страховании работника (!), номер листка нетрудоспособности, причина нетрудоспособности, период нетрудоспособности, количество дней нетрудоспособности в общей сумме и отдельно дней, приходящихся на средства Фонда, общая начисленная сумма пособия с выделением суммы пособия, финансируемой средствами Фонда.

Среди прочего, как видим, в приложении к заявлению должен быть указан номер свидетельства об общеобязательном государственном социальном страховании (далее — страхового свидетельства) работника. Известно, что такие свидетельства получили далеко не все украинцы. Поэтому ходили слухи, что получить финансирование от Фонда будет немалой проблемой. Однако письмом от 01.03.2011 г. №01-16-345 ФСС по ВПТ развеял сомнения, разъяснив, что статья 51 Закона №2240, определяющая перечень документов, служащих основанием для назначения материального обеспечения, не приводит страховое свидетельство в перечне документов, необходимых для получения финансирования. Таким образом,отсутствие страхового свидетельства не может быть основанием для отказа в назначении материального обеспечения застрахованному лицу или отказа в финансировании страхователя-работодателя.

Что касается заполнения графы 3 обратной стороны заявления-расчета, то страхователи могут указывать там номер учетной карточки застрахованного лица. Согласно п. 1.1 Порядка №22-2 это номер персональной учетной карточки застрахованного лица, который соответствует:

а) идентификационному номеру физического лица согласно ГРФЛ (регистрационному номеру);

б) для лиц, которые в силу религиозных убеждений отказались от идентификационного (регистрационного) номера, о чем имеют соответствующую отметку в паспорте:

— серии и номеру страхового свидетельства (NNN XXXXXX — три буквы, пробел, шесть цифр);

— серии и номеру паспорта (БКNNXXXXXX — «БК» — константа, указывающая на регистрацию по паспортным данным; «NN» — две украинские буквы серии паспорта (верхний регистр), «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями)), если у лица, отказавшегося от идентификационного (регистрационного) номера, нет страхового свидетельства;

в) серии и номеру документа, удостоверяющего личность, — для лиц, которые не являются гражданами Украины, но работают на территории Украины и не имеют идентификационного (регистрационного) номера.

Каков порядок выплаты пособия ввели банки?

Во исполнение письма Минтруда от 18.02.2011 г. №1742/0/14-11/18, которым, в частности, указано следующее: «Частью второй статьи 21 Закона №2240 предусмотрено, что страхователь-работодатель открывает отдельный текущий счет (или отдельный счет для бюджетных учреждений) для зачисления страховых средств, которые предоставляются Фондом и могут быть использованы страхователем исключительно для предоставления материального обеспечения и социальных услуг застрахованным лицам. Однако часть этих средств должна быть удержана в счет уплаты налога на доходы физических лиц, единого взноса на общеобязательное государственное социальное страхование и других платежей, которые в соответствии с законами Украины удерживаются из этих выплат и за удержание которых работодатель несет ответственность согласно законодательству Украины. Указанное рекомендуем довести до сведения отделений НБУ и банков Украины», — все больше и больше банков начали разделять платежные поручения на НДФЛ и ЕСВ, требуя от предприятий самостоятельно исчислять суммы для получения денежных средств.

Почти во всех договорах на открытие банковского счета со специальным режимом использования есть подобные фразы:«Платежные поручения на выдачу (перевод) страховых средств Банк принимает и осуществляет выдачу (перевод) вышеупомянутых средств при условии соблюдения Клиентом действующего законодательства относительно уплаты страховых взносов и предоставления по требованию банка подтверждающих документов об их уплате, за достоверность которых он несет в дальнейшем полную ответственность согласно требованиям действующего законодательства Украины».

Итак, на предприятие перевели невероятно сложный расчет-распределение НДФЛ и ЕСВ, к которым еще нужно прописать отдельные проводки в учете.

Как долго денежные средства находятся на счете

Получив страховые средства на отдельный (целевой) счет, предприятие должно разграничить их по срокам выплаты:

1) для больничных целевые средства выплачиваются в ближайший к выплате зарплаты день после уплаты всех обязательных взносов и НДФЛ;

2) для пособий по беременности и родам и на погребение целевые средства выплачиваются застрахованному лицу не позднее следующего рабочего дня за днем получения средств на счет. В этом случае все очень просто, ведь из таких пособий не удерживаются НДФЛ и ЕСВ, поэтому, сколько средств поступило, столько и выплатили. Чего не скажешь о суммах больничных.

После выплаты пособий неиспользованные страховые средства возвращаются в Фонд в течение трех рабочих дней.

О страховом стаже работников

Что касается страхового стажа, влияющего на оплату больничного (60%, 80%, 100%), то именно в таких размерах он остается, но изменился подход к его определению.

Понятие «страховой стаж» появилось одновременно с Законом №2240, а именно: 28.02.2001 г. До тех пор действовал трудовой стаж, поэтому весь трудовой стаж, наработанный работниками до 28.02.2001 г., включается в страховой стаж на общих основаниях.

С 28.02.2001 г. страховой стаж определяется за периоды, когда застрахованное лицо уплачивало страховые взносы. Причем не было ограничения по уплаченной сумме (или с зарплаты в 100 грн, или с 1000 грн, или с 10000 грн), чего не скажешь о страховом стаже, который накапливается с 01.01.2011 г.

Так, в соответствии со ст. 7 Закона №2240, страховой стаж — это период, в течение которого лицо подлежало социальному страхованию и за который ежемесячно уплачены им и работодателем страховые взносы в сумме не меньше минимального страхового взноса.

Как известно, минимальный страховой взнос составляет приблизительно 37% (в зависимости от класса профессионального риска) от размера минимальной зарплаты (ст. 1 Закона №2464), поэтому очень важно предупредить работников, а особенно работающих на условиях неполного рабочего времени (инвалидов и др.), о том, что в случае когда у них зарплата за фактически отработанное время в месяце не будет достигать размера минимальной зарплаты (соответственно и сумма взноса будет меньше), этот месяц в страховой стаж будет входить ограниченно — в соответствии с теми днями, за которые они работали. Исключением при формировании страхового стажа являются периоды получения страховых выплат из Государственного реестра социального страхования — больничные, декретные, пособие по безработице и т. п. (кроме пенсий). То есть если работник часть месяца работал, а часть месяца болел, а общий начисленный доход (зарплата + больничные) не достигает размера, при котором будет уплачен минимальный страховой взнос, то этот месяц все равно попадет в страховой стаж, поскольку в нем есть период получения страховой выплаты из реестра.

Расчет страхового стажа

Напомним, что страховой стаж, как определено п. 9 ст. 2 и ч. 1 ст. 7 Закона №2240, — это период (срок), в течение которого лицо подлежит общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и за который ежемесячно уплачены страховые взносы (им, работодателем) в сумме не меньше минимального страхового взноса.

В страховой стаж засчитывается и общий трудовой стаж лица до введения в действие Закона №2240 (ч. 2 ст. 7 Закона №2240), то есть до 1 января 2001 года. Размер пособия по временной нетрудоспособности в соответствии со ст. 37 Закона №2240 зависит от страхового стажа (см. таблицу 1).

Таблица 1

Размер пособия по ВПТ в зависимости от страхового стажа

|

Страховой стаж |

Размер пособия, процентов |

|

До 5 лет |

60 |

|

От 5 до 8 лет |

80 |

|

Свыше 8 лет |

100 |

|

Независимо от страхового стажа: |

100 |

В письме от 04.02.2011 г. №04-29-196 специалисты ФСС по ВПТ, ссылаясь на ч. 7 Закона №2240, напоминают, что страховой стаж исчисляется в месяцах, и приводят формулу для исчисления страхового стажа, если сумма уплаченных за соответствующий месяц страховых взносов меньше минимального страхового взноса:

ПП = Св : В ,

где: ПП — продолжительность периода, который засчитывается в страховой стаж и определяется в месяцах;

Св — сумма единого взноса на общеобязательное государственное социальное страхование, уплаченного за соответствующий месяц;

В — минимальный размер страхового взноса за соответствующий месяц.

То есть если работник работает на 0,75 оклада в размере минимальной заработной платы, то, проработав год, он приобретет только 9 месяцев страхового стажа. Если же работник работает на 0,5 оклада, а его оклад, скажем, 2500 грн, то работнику зачтется год страхового стажа. Ведь размер ЕСВ от 1250 грн больше минимального, который рассчитывается из минимальной зарплаты (с 01.04.2011 г. — 960 грн).

Сложнее, если у работника несколько мест работы. Если работник работает, скажем, в двух местах работы на 0,5 оклада, то он будет иметь право на полный месяц страхового стажа. Конечно, в таком случае следует к расчету больничного приложить справку о заработке и уплате страховых взносов по совместительству.

К страховому стажу приравнивается трудовой стаж, приобретенный работником за время работы на условиях трудового договора (контракта) до вступления в силу данного Закона (имеется в виду Закон №2464). Следовательно, для тех работников, продолжительность страхового стажа которых по состоянию на 1 января 2011 года равна или превышает 8 лет, что подтверждается записью в трудовой книжке, а также тех, кто согласно действующему законодательству имеет право на оплату листков нетрудоспособности в размере 100% независимо от продолжительности страхового стажа (что подтверждается соответствующими документами), вопрос об исчислении страхового стажа не возникает.

Обратите внимание: время ухода за ребенком до 3 лет с 1 января 2011 года в страховой стаж не засчитывается, поскольку в данный период ЕСВ в ПФУ не уплачивается (до 01.01.2011 г. время нахождения женщины в дородовом и послеродовом отпуске и в отпуске по уходу за ребенком до 3 лет засчитывалось в страховой стаж), см. письмо ФСС по ВПТ от 04.05.2011.№04-29-1068.

Отметим, что в письме от 28.08.2009 г. №04-06/К-158з-216 специалисты ФСС по ВПТ разъясняли, какие документы подтверждают страховой стаж: «Подтверждением страхового стажа застрахованного лица, кроме трудовой книжки, являются справки с предыдущих мест работы работника о заработной плате, с которой уплачивались страховые взносы в Фонд социального страхования по временной потере трудоспособности, а также документы (листки нетрудоспособности, ведомости о начислении пособий по временной нетрудоспособности и беременности и родам с указанием периодов, за которые предоставлялись страховые выплаты, приказы о предоставлении отпуска по уходу за ребенком до достижения им трехлетнего возраста, справки о периодах получения выплат по отдельным видам общеобязательного государственного социального страхования и т. п.), подтверждающие периоды, на протяжении которых застрахованным лицом страховые взносы не уплачивались, но которые в соответствии с Законом №2240 засчитываются в страховой стаж».

В письме от 04.02.2011 г. №04-29-196 ФСС по ВПТ разъясняет, что в заявлении-расчете по форме, утвержденной постановлением правления Фонда от 22.12.2010 г. №26, необходимо указывать начисленную сумму пособия без уменьшения на обязательные удержания. После того как средства от ФСС по ВПТ поступят на спецсчет, страхователь перечисляет из них НДФЛ и ЕСВ. Такая же позиция отражена в письме Минтруда от 18.02.2011 г. №1742/0/14-11/18: «...часть этих (полученных от ФСС по ВПТ) средств должна быть удержана в счет уплаты налога на доходы физических лиц, единого взноса на общеобязательное государственное социальное страхование и других платежей, которые в соответствии с законами Украины удерживаются из этих выплат и за удержание которых работодатель несет ответственность согласно законодательству Украины».

То есть из суммы денежных средств, полученных от ФСС по ВПТ, можно и нужно перечислить и НДФЛ, и ЕСВ, и другие обязательные платежи (например алименты).

Случаи выплаты больничных

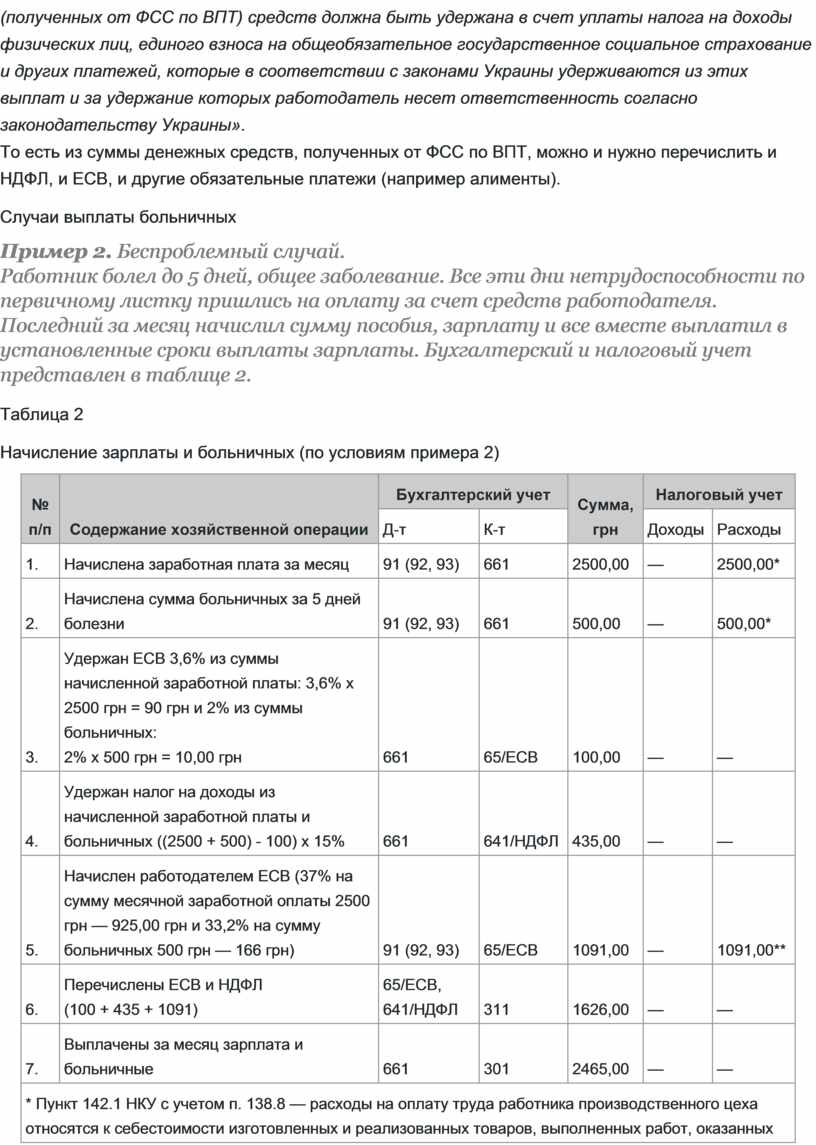

Пример 2. Беспроблемный случай.

Работник болел до 5 дней, общее заболевание. Все эти дни нетрудоспособности по первичному листку пришлись на оплату за счет средств работодателя. Последний за месяц начислил сумму пособия, зарплату и все вместе выплатил в установленные сроки выплаты зарплаты. Бухгалтерский и налоговый учет представлен в таблице 2.

Таблица 2

Начисление зарплаты и больничных (по условиям примера 2)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислена заработная плата за месяц |

91 (92, 93) |

661 |

2500,00 |

— |

2500,00* |

|

2. |

Начислена сумма больничных за 5 дней болезни |

91 (92, 93) |

661 |

500,00 |

— |

500,00* |

|

3. |

Удержан ЕСВ 3,6% из суммы начисленной заработной платы: 3,6% х

2500 грн = 90 грн и 2% из суммы больничных: |

661 |

65/ЕСВ |

100,00 |

— |

— |

|

4. |

Удержан налог на доходы из начисленной заработной платы и больничных ((2500 + 500) - 100) х 15% |

661 |

641/НДФЛ |

435,00 |

— |

— |

|

5. |

Начислен работодателем ЕСВ (37% на сумму месячной заработной оплаты 2500 грн — 925,00 грн и 33,2% на сумму больничных 500 грн — 166 грн) |

91 (92, 93) |

65/ЕСВ |

1091,00 |

— |

1091,00** |

|

6. |

Перечислены ЕСВ и НДФЛ |

65/ЕСВ, 641/НДФЛ |

311 |

1626,00 |

— |

— |

|

7. |

Выплачены за месяц зарплата и больничные |

661 |

301 |

2465,00 |

— |

— |

|

* Пункт 142.1 НКУ с учетом п. 138.8 — расходы на оплату труда

работника производственного цеха относятся к себестоимости изготовленных и

реализованных товаров, выполненных работ, оказанных услуг, по дате признания

дохода, см. п. 138.4 НКУ. |

||||||

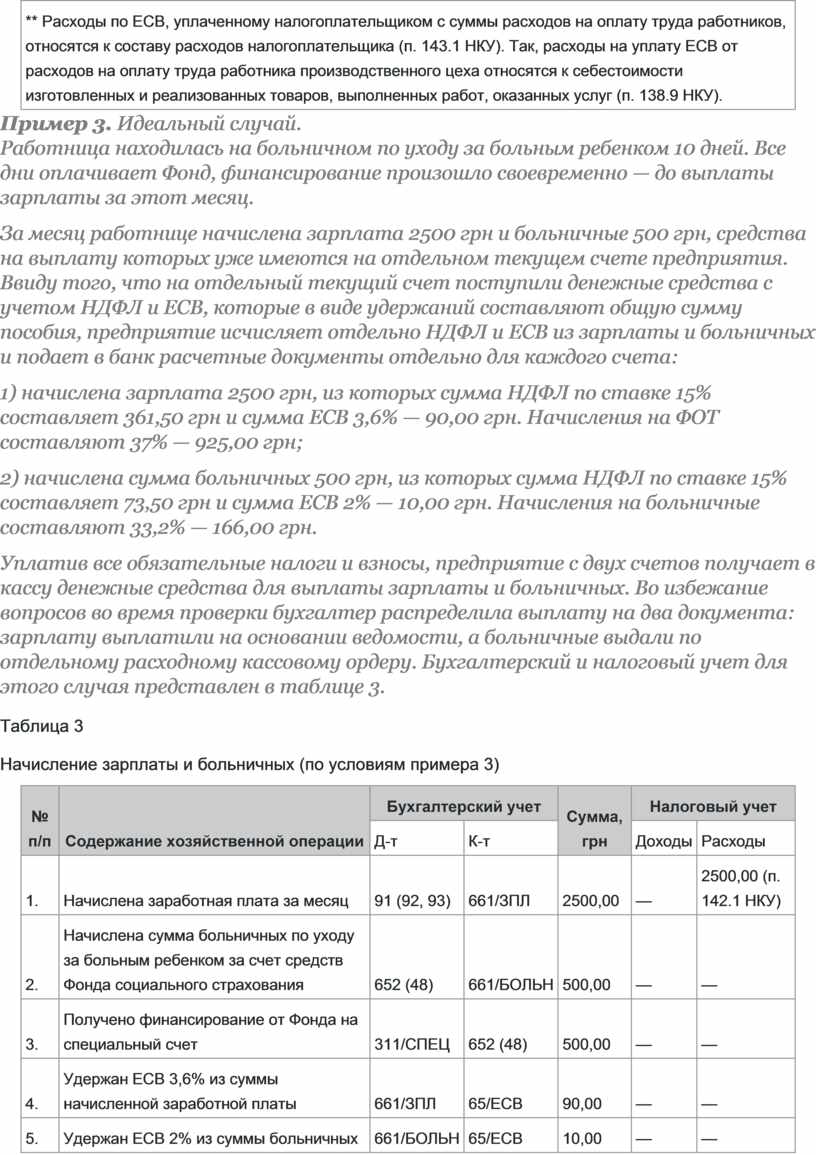

Пример 3. Идеальный случай.

Работница находилась на больничном по уходу за больным ребенком 10 дней. Все дни оплачивает Фонд, финансирование произошло своевременно — до выплаты зарплаты за этот месяц.

За месяц работнице начислена зарплата 2500 грн и больничные 500 грн, средства на выплату которых уже имеются на отдельном текущем счете предприятия. Ввиду того, что на отдельный текущий счет поступили денежные средства с учетом НДФЛ и ЕСВ, которые в виде удержаний составляют общую сумму пособия, предприятие исчисляет отдельно НДФЛ и ЕСВ из зарплаты и больничных и подает в банк расчетные документы отдельно для каждого счета:

1) начислена зарплата 2500 грн, из которых сумма НДФЛ по ставке 15% составляет 361,50 грн и сумма ЕСВ 3,6% — 90,00 грн. Начисления на ФОТ составляют 37% — 925,00 грн;

2) начислена сумма больничных 500 грн, из которых сумма НДФЛ по ставке 15% составляет 73,50 грн и сумма ЕСВ 2% — 10,00 грн. Начисления на больничные составляют 33,2% — 166,00 грн.

Уплатив все обязательные налоги и взносы, предприятие с двух счетов получает в кассу денежные средства для выплаты зарплаты и больничных. Во избежание вопросов во время проверки бухгалтер распределила выплату на два документа: зарплату выплатили на основании ведомости, а больничные выдали по отдельному расходному кассовому ордеру. Бухгалтерский и налоговый учет для этого случая представлен в таблице 3.

Таблица 3

Начисление зарплаты и больничных (по условиям примера 3)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислена заработная плата за месяц |

91 (92, 93) |

661/ЗПЛ |

2500,00 |

— |

2500,00 (п. 142.1 НКУ) |

|

2. |

Начислена сумма больничных по уходу за больным ребенком за счет средств Фонда социального страхования |

652 (48) |

661/БОЛЬН |

500,00 |

— |

— |

|

3. |

Получено финансирование от Фонда на специальный счет |

311/СПЕЦ |

652 (48) |

500,00 |

— |

— |

|

4. |

Удержан ЕСВ 3,6% из суммы начисленной заработной платы |

661/ЗПЛ |

65/ЕСВ |

90,00 |

— |

— |

|

5. |

Удержан ЕСВ 2% из суммы больничных |

661/БОЛЬН |

65/ЕСВ |

10,00 |

— |

— |

|

6. |

Удержан налог на доходы из начисленной заработной платы |

661/ЗПЛ |

641/НДФЛ |

361,50 |

— |

— |

|

7. |

Удержан налог на доходы из начисленной суммы больничных |

661/БОЛЬН |

641/НДФЛ |

73,50 |

— |

— |

|

8. |

Начислен работодателем ЕСВ (37% на сумму месячной заработной оплаты и 33,2% на сумму больничных) |

91 (92, 93) |

65/ЕСВ |

1091,00 |

— |

1091,00 (п. 143.1 НКУ) |

|

9. |

Перечислены ЕСВ и НДФЛ с основного счета на выплату зарплаты |

65 |

311/ОСН |

451,50 |

— |

— |

|

10. |

Перечислены ЕСВ и НДФЛ с отдельного текущего (специального) счета на выплату больничных |

65 |

311/СПЕЦ |

83,50 |

— |

— |

|

11. |

Выплачена за месяц зарплата с основного счета |

301 |

311/ОСН |

2048,50 |

— |

— |

|

12. |

Выплачены за месяц больничные с отдельного текущего |

301 |

311/СПЕЦ |

416,50 |

— |

— |

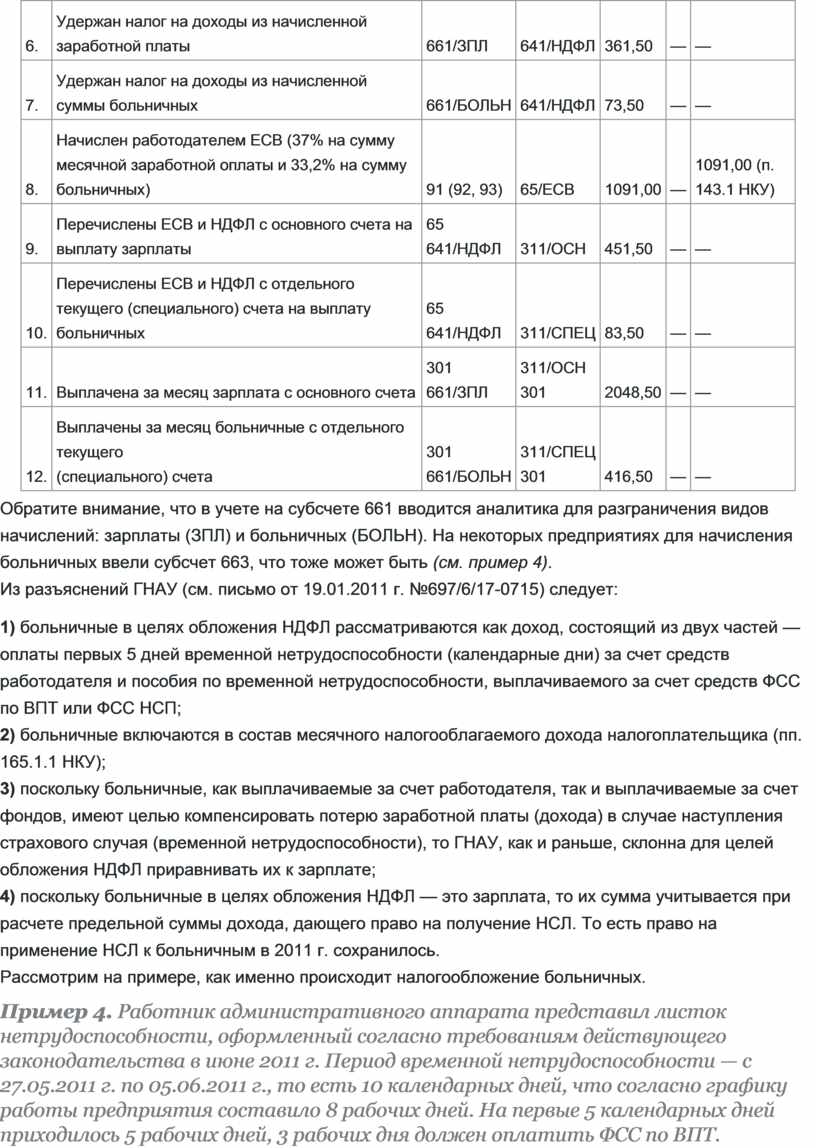

Обратите внимание, что в учете на субсчете 661 вводится аналитика для разграничения видов начислений: зарплаты (ЗПЛ) и больничных (БОЛЬН). На некоторых предприятиях для начисления больничных ввели субсчет 663, что тоже может быть (см. пример 4).

Из разъяснений ГНАУ (см. письмо от 19.01.2011 г. №697/6/17-0715) следует:

1) больничные в целях обложения НДФЛ рассматриваются как доход, состоящий из двух частей — оплаты первых 5 дней временной нетрудоспособности (календарные дни) за счет средств работодателя и пособия по временной нетрудоспособности, выплачиваемого за счет средств ФСС по ВПТ или ФСС НСП;

2) больничные включаются в состав месячного налогооблагаемого дохода налогоплательщика (пп. 165.1.1 НКУ);

3) поскольку больничные, как выплачиваемые за счет работодателя, так и выплачиваемые за счет фондов, имеют целью компенсировать потерю заработной платы (дохода) в случае наступления страхового случая (временной нетрудоспособности), то ГНАУ, как и раньше, склонна для целей обложения НДФЛ приравнивать их к зарплате;

4) поскольку больничные в целях обложения НДФЛ — это зарплата, то их сумма учитывается при расчете предельной суммы дохода, дающего право на получение НСЛ. То есть право на применение НСЛ к больничным в 2011 г. сохранилось.

Рассмотрим на примере, как именно происходит налогообложение больничных.

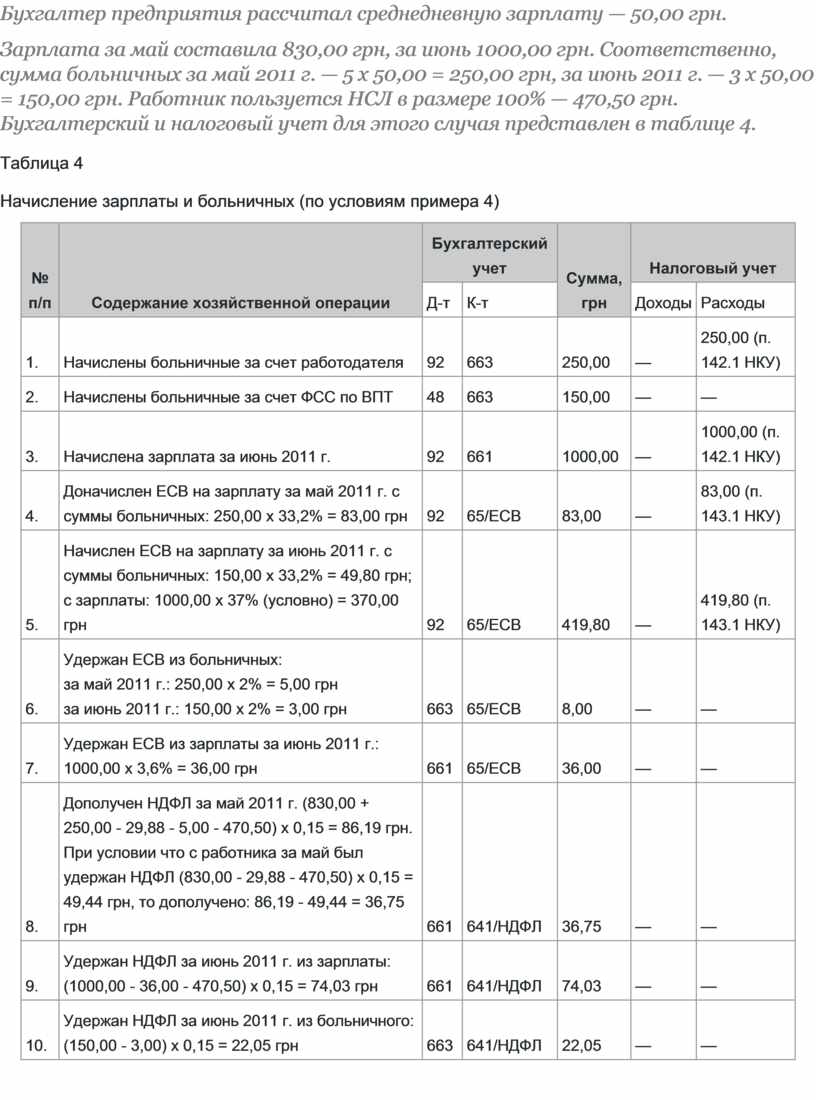

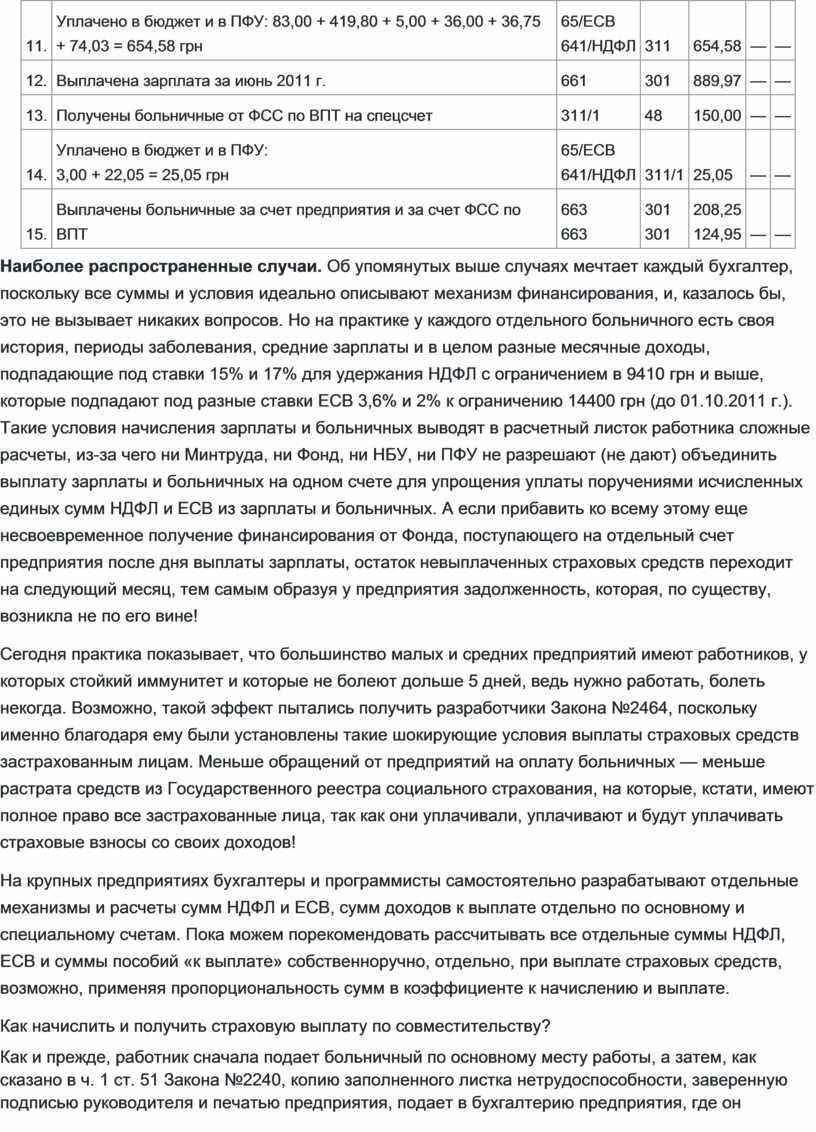

Пример 4. Работник административного аппарата представил листок нетрудоспособности, оформленный согласно требованиям действующего законодательства в июне 2011 г. Период временной нетрудоспособности — с 27.05.2011 г. по 05.06.2011 г., то есть 10 календарных дней, что согласно графику работы предприятия составило 8 рабочих дней. На первые 5 календарных дней приходилось 5 рабочих дней, 3 рабочих дня должен оплатить ФСС по ВПТ.

Бухгалтер предприятия рассчитал среднедневную зарплату — 50,00 грн.

Зарплата за май составила 830,00 грн, за июнь 1000,00 грн. Соответственно, сумма больничных за май 2011 г. — 5 х 50,00 = 250,00 грн, за июнь 2011 г. — 3 х 50,00 = 150,00 грн. Работник пользуется НСЛ в размере 100% — 470,50 грн. Бухгалтерский и налоговый учет для этого случая представлен в таблице 4.

Таблица 4

Начисление зарплаты и больничных (по условиям примера 4)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислены больничные за счет работодателя |

92 |

663 |

250,00 |

— |

250,00 (п. 142.1 НКУ) |

|

2. |

Начислены больничные за счет ФСС по ВПТ |

48 |

663 |

150,00 |

— |

— |

|

3. |

Начислена зарплата за июнь 2011 г. |

92 |

661 |

1000,00 |

— |

1000,00 (п. 142.1 НКУ) |

|

4. |

Доначислен ЕСВ на зарплату за май 2011 г. с суммы больничных: 250,00 х 33,2% = 83,00 грн |

92 |

65/ЕСВ |

83,00 |

— |

83,00 (п. 143.1 НКУ) |

|

5. |

Начислен ЕСВ на зарплату за июнь 2011 г. с суммы больничных:

150,00 х 33,2% = 49,80 грн; |

92 |

65/ЕСВ |

419,80 |

— |

419,80 (п. 143.1 НКУ) |

|

6. |

Удержан ЕСВ из больничных: |

663 |

65/ЕСВ |

8,00 |

— |

— |

|

7. |

Удержан ЕСВ из зарплаты за июнь 2011 г.: |

661 |

65/ЕСВ |

36,00 |

— |

— |

|

8. |

Дополучен НДФЛ за май 2011 г. (830,00 + 250,00 - 29,88 - 5,00

- 470,50) х 0,15 = 86,19 грн. |

661 |

641/НДФЛ |

36,75 |

— |

— |

|

9. |

Удержан НДФЛ за июнь 2011 г. из зарплаты: |

661 |

641/НДФЛ |

74,03 |

— |

— |

|

10. |

Удержан НДФЛ за июнь 2011 г. из больничного: |

663 |

641/НДФЛ |

22,05 |

— |

— |

|

11. |

Уплачено в бюджет и в ПФУ: 83,00 + 419,80 + 5,00 + 36,00 + 36,75 + 74,03 = 654,58 грн |

65/ЕСВ |

311 |

654,58 |

— |

— |

|

12. |

Выплачена зарплата за июнь 2011 г. |

661 |

301 |

889,97 |

— |

— |

|

13. |

Получены больничные от ФСС по ВПТ на спецсчет |

311/1 |

48 |

150,00 |

— |

— |

|

14. |

Уплачено в бюджет и в ПФУ: |

65/ЕСВ |

311/1 |

25,05 |

— |

— |

|

15. |

Выплачены больничные за счет предприятия и за счет ФСС по ВПТ |

663 |

301 |

208,25 |

— |

— |

Наиболее распространенные случаи. Об упомянутых выше случаях мечтает каждый бухгалтер, поскольку все суммы и условия идеально описывают механизм финансирования, и, казалось бы, это не вызывает никаких вопросов. Но на практике у каждого отдельного больничного есть своя история, периоды заболевания, средние зарплаты и в целом разные месячные доходы, подпадающие под ставки 15% и 17% для удержания НДФЛ с ограничением в 9410 грн и выше, которые подпадают под разные ставки ЕСВ 3,6% и 2% к ограничению 14400 грн (до 01.10.2011 г.).

Такие условия начисления зарплаты и больничных выводят в расчетный листок работника сложные расчеты, из-за чего ни Минтруда, ни Фонд, ни НБУ, ни ПФУ не разрешают (не дают) объединить выплату зарплаты и больничных на одном счете для упрощения уплаты поручениями исчисленных единых сумм НДФЛ и ЕСВ из зарплаты и больничных. А если прибавить ко всему этому еще несвоевременное получение финансирования от Фонда, поступающего на отдельный счет предприятия после дня выплаты зарплаты, остаток невыплаченных страховых средств переходит на следующий месяц, тем самым образуя у предприятия задолженность, которая, по существу, возникла не по его вине!

Сегодня практика показывает, что большинство малых и средних предприятий имеют работников, у которых стойкий иммунитет и которые не болеют дольше 5 дней, ведь нужно работать, болеть некогда. Возможно, такой эффект пытались получить разработчики Закона №2464, поскольку именно благодаря ему были установлены такие шокирующие условия выплаты страховых средств застрахованным лицам. Меньше обращений от предприятий на оплату больничных — меньше растрата средств из Государственного реестра социального страхования, на которые, кстати, имеют полное право все застрахованные лица, так как они уплачивали, уплачивают и будут уплачивать страховые взносы со своих доходов!

На крупных предприятиях бухгалтеры и программисты самостоятельно разрабатывают отдельные механизмы и расчеты сумм НДФЛ и ЕСВ, сумм доходов к выплате отдельно по основному и специальному счетам. Пока можем порекомендовать рассчитывать все отдельные суммы НДФЛ, ЕСВ и суммы пособий «к выплате» собственноручно, отдельно, при выплате страховых средств, возможно, применяя пропорциональность сумм в коэффициенте к начислению и выплате.

Как начислить и получить страховую выплату по совместительству?

Как и прежде, работник сначала подает больничный по основному месту работы, а затем, как сказано в ч. 1 ст. 51 Закона №2240, копию заполненного листка нетрудоспособности, заверенную подписью руководителя и печатью предприятия, подает в бухгалтерию предприятия, где он работает по совместительству. По месту работы по совместительству, как и по основному месту работы, бухгалтер начисляет страховую выплату и подает заявление-расчет в районную дирекцию ФСС по ВПТ для получения материального обеспечения. При исчислении средней заработной платы для начисления пособия по временной нетрудоспособности по месту работы по совместительству следует исходить из того, что суммарная заработная плата, из которой рассчитываются страховые выплаты, по месяцам расчетного периода по основному месту работы и по месту работы по совместительству не может превышать размера максимальной величины (предельной суммы) заработной платы (дохода), налогооблагаемого дохода (прибыли), с которых уплачиваются страховые взносы в фонды общеобязательного государственного социального страхования (абзац 5 п. 21 Порядка №1266).

Такого же мнения придерживается Минтруда в письмах от 23.11.2007 г. №653/020/99-07 и от 07.08.2008 г. №447/020/99-08.

То есть даже если квалифицированный специалист работал в 5 местах и в июне 2011 года суммарно заработал, например, 25000 грн, при расчете средней зарплаты доход июня будет для выплаты страхового возмещения учтен только в сумме 14400 грн. Но подчеркиваем, что по каждому месту работы — как по основному, так и по совместительству — ЕСВ взимается с дохода в пределах 15 минимальных зарплат. Следовательно, если согласно вышеприведенному примеру работник заработал по основному месту работы 10000,00 грн и по 4-м местам работы по совместительству по 3750,00 грн (суммарно 25000 грн), то ЕСВ будет начислен и уплачен с 25000,00 грн.

Среднедневной доход для расчета пособия определяется за тот же период, что и по основному месту работы (ч. 3 п. 21 Порядка №1266). Если по основному месту работы в расчетном периоде застрахованное лицо не работало, то расчетным периодом будут фактически отработанные месяцы по месту работы по совместительству (ч. 4 п. 21 Порядка №1266).

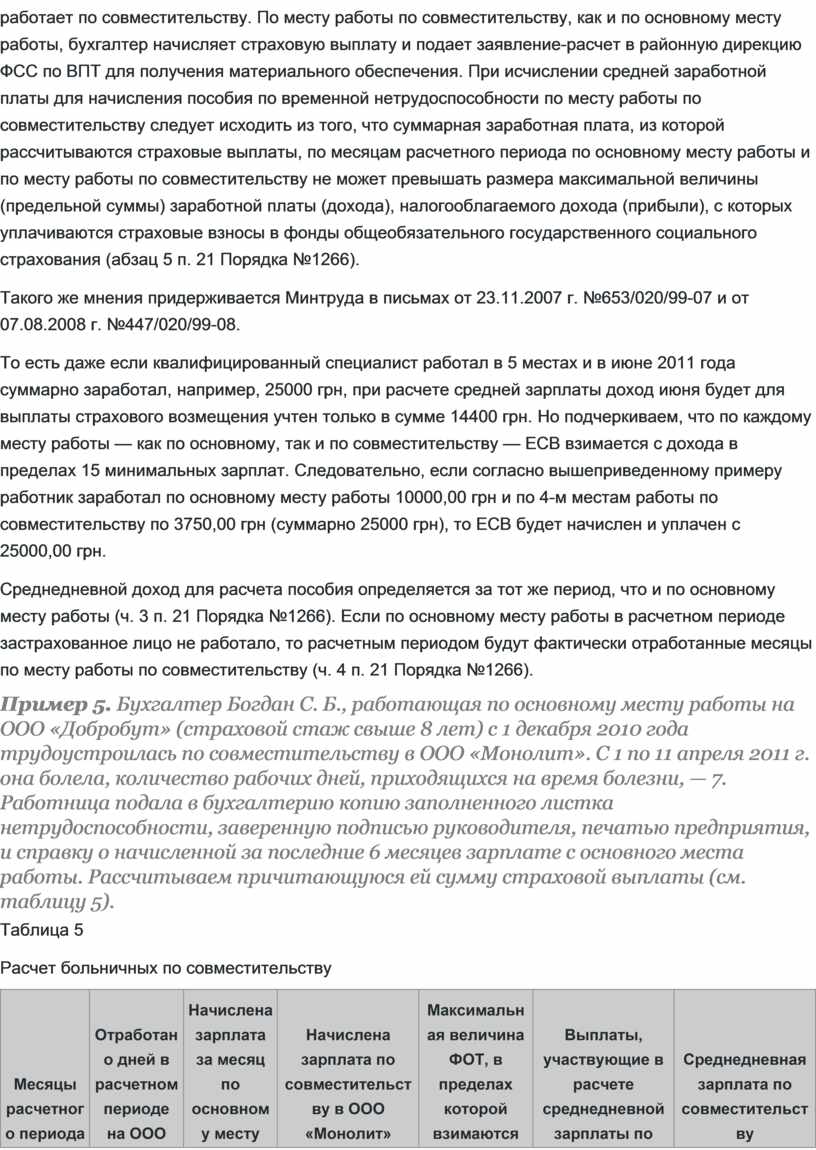

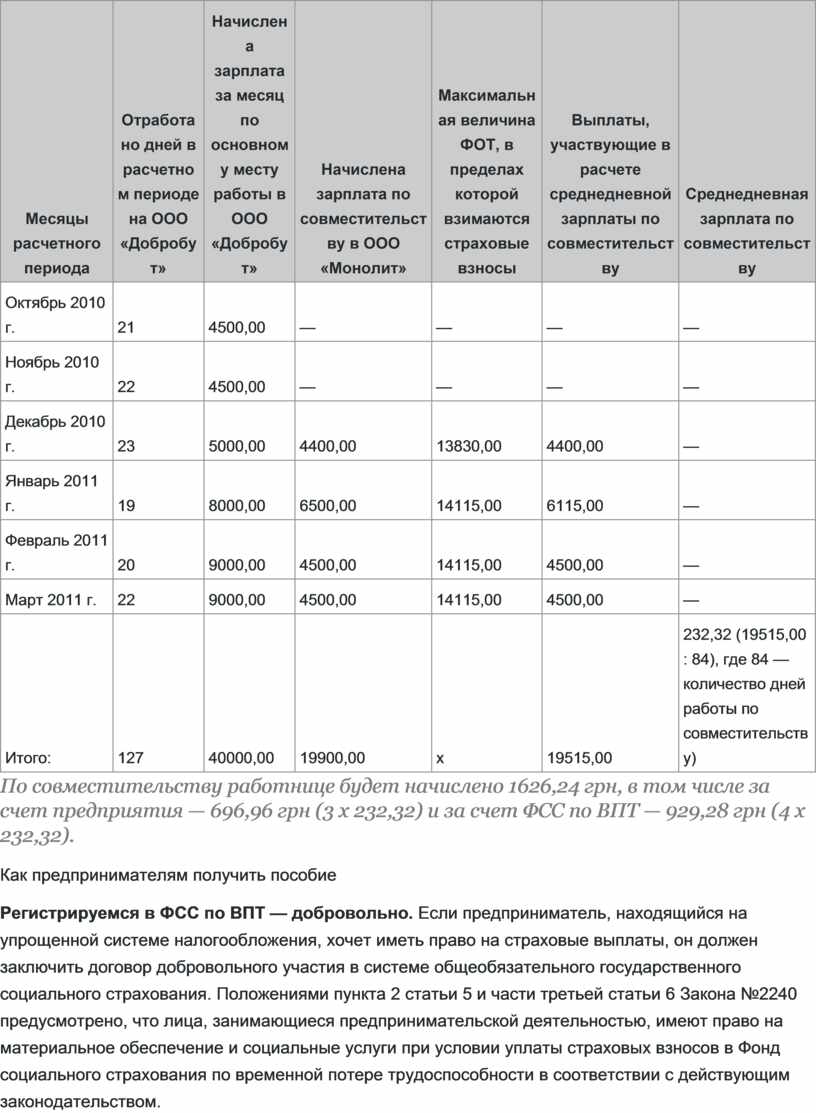

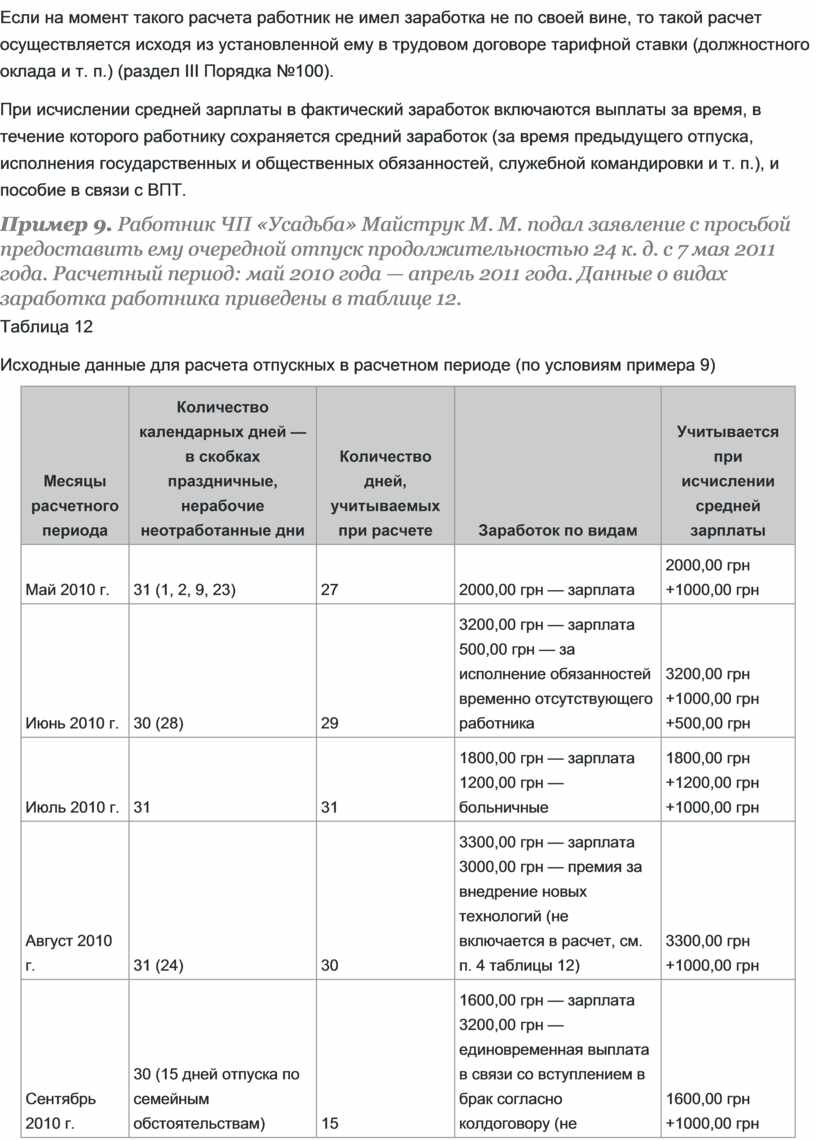

Пример 5. Бухгалтер Богдан С. Б., работающая по основному месту работы на ООО «Добробут» (страховой стаж свыше 8 лет) с 1 декабря 2010 года трудоустроилась по совместительству в ООО «Монолит». С 1 по 11 апреля 2011 г. она болела, количество рабочих дней, приходящихся на время болезни, — 7. Работница подала в бухгалтерию копию заполненного листка нетрудоспособности, заверенную подписью руководителя, печатью предприятия, и справку о начисленной за последние 6 месяцев зарплате с основного места работы. Рассчитываем причитающуюся ей сумму страховой выплаты (см. таблицу 5).

Таблица 5

Расчет больничных по совместительству

|

Месяцы расчетного периода |

Отработано дней в расчетном периоде на ООО «Добробут» |

Начислена зарплата за месяц по основному месту работы в ООО «Добробут» |

Начислена зарплата по совместительству в ООО «Монолит» |

Максимальная величина ФОТ, в пределах которой взимаются страховые взносы |

Выплаты, участвующие в расчете среднедневной зарплаты по совместительству |

Среднедневная зарплата по совместительству |

|

Октябрь 2010 г. |

21 |

4500,00 |

— |

— |

— |

— |

|

Ноябрь 2010 г. |

22 |

4500,00 |

— |

— |

— |

— |

|

Декабрь 2010 г. |

23 |

5000,00 |

4400,00 |

13830,00 |

4400,00 |

— |

|

Январь 2011 г. |

19 |

8000,00 |

6500,00 |

14115,00 |

6115,00 |

— |

|

Февраль 2011 г. |

20 |

9000,00 |

4500,00 |

14115,00 |

4500,00 |

— |

|

Март 2011 г. |

22 |

9000,00 |

4500,00 |

14115,00 |

4500,00 |

— |

|

Итого: |

127 |

40000,00 |

19900,00 |

х |

19515,00 |

232,32 (19515,00 : 84), где 84 — количество дней работы по совместительству) |

По совместительству работнице будет начислено 1626,24 грн, в том числе за счет предприятия — 696,96 грн (3 х 232,32) и за счет ФСС по ВПТ — 929,28 грн (4 х 232,32).

Как предпринимателям получить пособие

Регистрируемся в ФСС по ВПТ — добровольно. Если предприниматель, находящийся на упрощенной системе налогообложения, хочет иметь право на страховые выплаты, он должен заключить договор добровольного участия в системе общеобязательного государственного социального страхования. Положениями пункта 2 статьи 5 и части третьей статьи 6 Закона №2240 предусмотрено, что лица, занимающиеся предпринимательской деятельностью, имеют право на материальное обеспечение и социальные услуги при условии уплаты страховых взносов в Фонд социального страхования по временной потере трудоспособности в соответствии с действующим законодательством.

Предприниматели — плательщики ЕН до 1 января 2011 года были застрахованными в Фонде лицами, поскольку в соответствии с ч. 7 п. 2 Указа №727 часть уплачиваемого ими единого налога (11%) уплачивалась органами Госказначейства на обязательное социальное страхование.

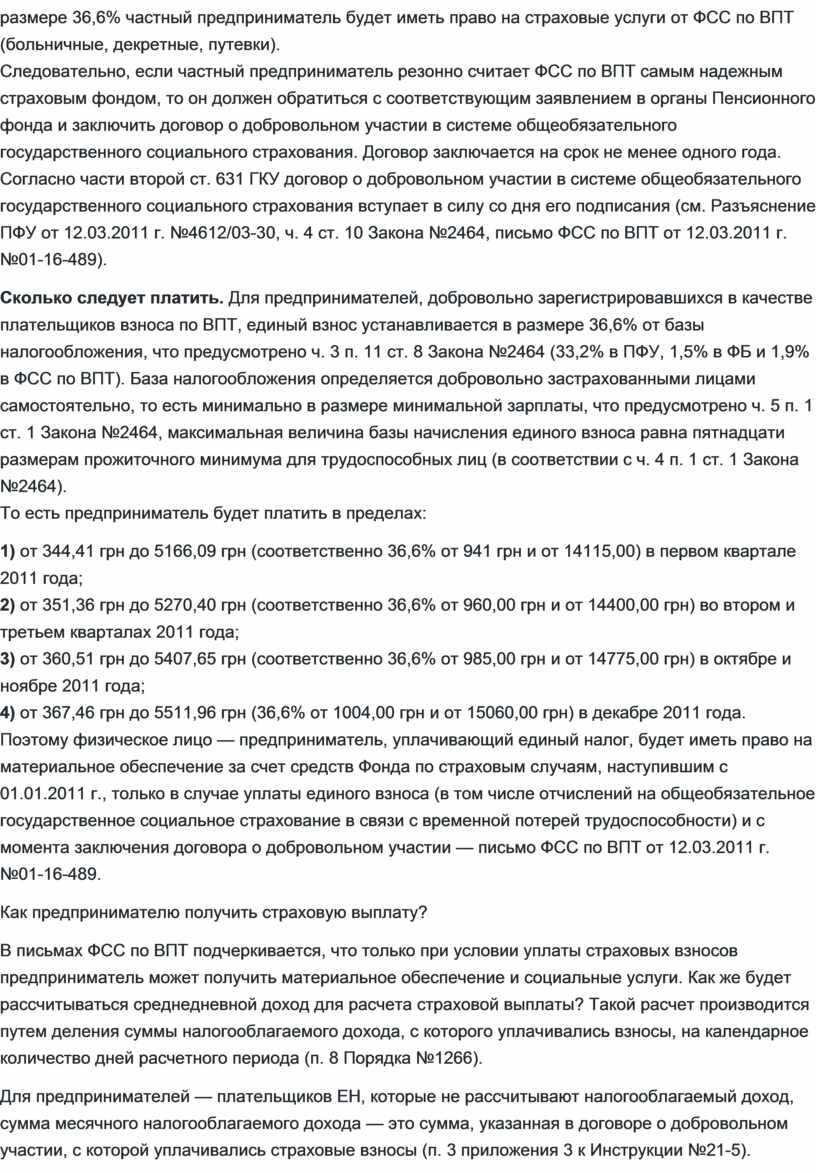

С 1 января 2011 года, то есть со дня вступления в силу Закона №2464, субъекты предпринимательской деятельности, избравшие упрощенную систему налогообложения в соответствии со ст. 2 Заключительных положений, начисляют, исчисляют и уплачивают единый взнос не менее 34,7% от минимальной зарплаты. Внимание! Только при уплате страхового взноса в размере 36,6% частный предприниматель будет иметь право на страховые услуги от ФСС по ВПТ (больничные, декретные, путевки).

Следовательно, если частный предприниматель резонно считает ФСС по ВПТ самым надежным страховым фондом, то он должен обратиться с соответствующим заявлением в органы Пенсионного фонда и заключить договор о добровольном участии в системе общеобязательного государственного социального страхования. Договор заключается на срок не менее одного года. Согласно части второй ст. 631 ГКУ договор о добровольном участии в системе общеобязательного государственного социального страхования вступает в силу со дня его подписания (см. Разъяснение ПФУ от 12.03.2011 г. №4612/03-30, ч. 4 ст. 10 Закона №2464, письмо ФСС по ВПТ от 12.03.2011 г. №01-16-489).

Сколько следует платить. Для предпринимателей, добровольно зарегистрировавшихся в качестве плательщиков взноса по ВПТ, единый взнос устанавливается в размере 36,6% от базы налогообложения, что предусмотрено ч. 3 п. 11 ст. 8 Закона №2464 (33,2% в ПФУ, 1,5% в ФБ и 1,9% в ФСС по ВПТ). База налогообложения определяется добровольно застрахованными лицами самостоятельно, то есть минимально в размере минимальной зарплаты, что предусмотрено ч. 5 п. 1 ст. 1 Закона №2464, максимальная величина базы начисления единого взноса равна пятнадцати размерам прожиточного минимума для трудоспособных лиц (в соответствии с ч. 4 п. 1 ст. 1 Закона №2464).

То есть предприниматель будет платить в пределах:

1) от 344,41 грн до 5166,09 грн (соответственно 36,6% от 941 грн и от 14115,00) в первом квартале 2011 года;

2) от 351,36 грн до 5270,40 грн (соответственно 36,6% от 960,00 грн и от 14400,00 грн) во втором и третьем кварталах 2011 года;

3) от 360,51 грн до 5407,65 грн (соответственно 36,6% от 985,00 грн и от 14775,00 грн) в октябре и ноябре 2011 года;

4) от 367,46 грн до 5511,96 грн (36,6% от 1004,00 грн и от 15060,00 грн) в декабре 2011 года.

Поэтому физическое лицо — предприниматель, уплачивающий единый налог, будет иметь право на материальное обеспечение за счет средств Фонда по страховым случаям, наступившим с 01.01.2011 г., только в случае уплаты единого взноса (в том числе отчислений на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности) и с момента заключения договора о добровольном участии — письмо ФСС по ВПТ от 12.03.2011 г. №01-16-489.

Как предпринимателю получить страховую выплату?

В письмах ФСС по ВПТ подчеркивается, что только при условии уплаты страховых взносов предприниматель может получить материальное обеспечение и социальные услуги. Как же будет рассчитываться среднедневной доход для расчета страховой выплаты? Такой расчет производится путем деления суммы налогооблагаемого дохода, с которого уплачивались взносы, на календарное количество дней расчетного периода (п. 8 Порядка №1266).

Для предпринимателей — плательщиков ЕН, которые не рассчитывают налогооблагаемый доход, сумма месячного налогооблагаемого дохода — это сумма, указанная в договоре о добровольном участии, с которой уплачивались страховые взносы (п. 3 приложения 3 к Инструкции №21-5).

Обращаться в ГНА за какой бы то ни было справкой предпринимателю не нужно (см. ответ на вопрос 1 в письме ФСС по ВПТ от 16.03.2011 г. №01-16-506).

К сожалению, пока нет разъяснений, какие именно документы следует представить в Фонд для получения страхового возмещения.

По мнению редакции, обращаясь в ФСС с ВПТ до момента получения дополнительных разъяснений, предприниматель подаст:

— заявление с просьбой предоставить страховое обеспечение согласно больничному;

— сам больничный;

— копию страхового свидетельства (при его наличии). Если такого свидетельства у предпринимателя еще нет, то в районном ПФУ следует заполнить анкету на изготовление свидетельства, там же выдадут справку, что страховое свидетельство изготовляется (срок изготовления около 3 месяцев);

— копию договора о добровольном участии в системе общеобязательного государственного социального страхования;

— справку из ПФУ об уплате ЕСВ (или копии платежных поручений об уплате ЕСВ за расчетный период).

А получить денежные средства предприниматель может только через учреждения банка в безналичном порядке (такой ответ на третий вопрос дан в письме ФСС по ВПТ от 12.03.2011 г. №01-16-489).

РАСЧЕТ БОЛЬНИЧНЫХ И ДЕКРЕТНЫХ

Сразу отметим, что расчет сумм больничных и декретных похожий, разница лишь в том, что сумма больничного зависит от страхового стажа (до 5 лет, от 5 до 8 лет и свыше 8 лет уплаты страховых взносов), тогда как сумма декретных от страхового стажа не зависит и выплачивается в размере 100%.

Расчетный период, по которому определяется средняя зарплата

Обычным расчетным периодом для застрахованных лиц (включая работающих неполный рабочий день или неполную рабочую неделю) являются шесть месяцев, предшествующих месяцу, в котором наступила временная нетрудоспособность. В письме ФСС по ВПТ от 13.05.2011 г. №04-29-1157 говорится, что время простоя не по вине работника не исключается из расчетного периода и соответственно оплата за это время простоя учитывается при исчислении средней заработной платы для расчета пособия по временной нетрудоспособности.

Подробнее см. таблицу 6.

Таблица 6

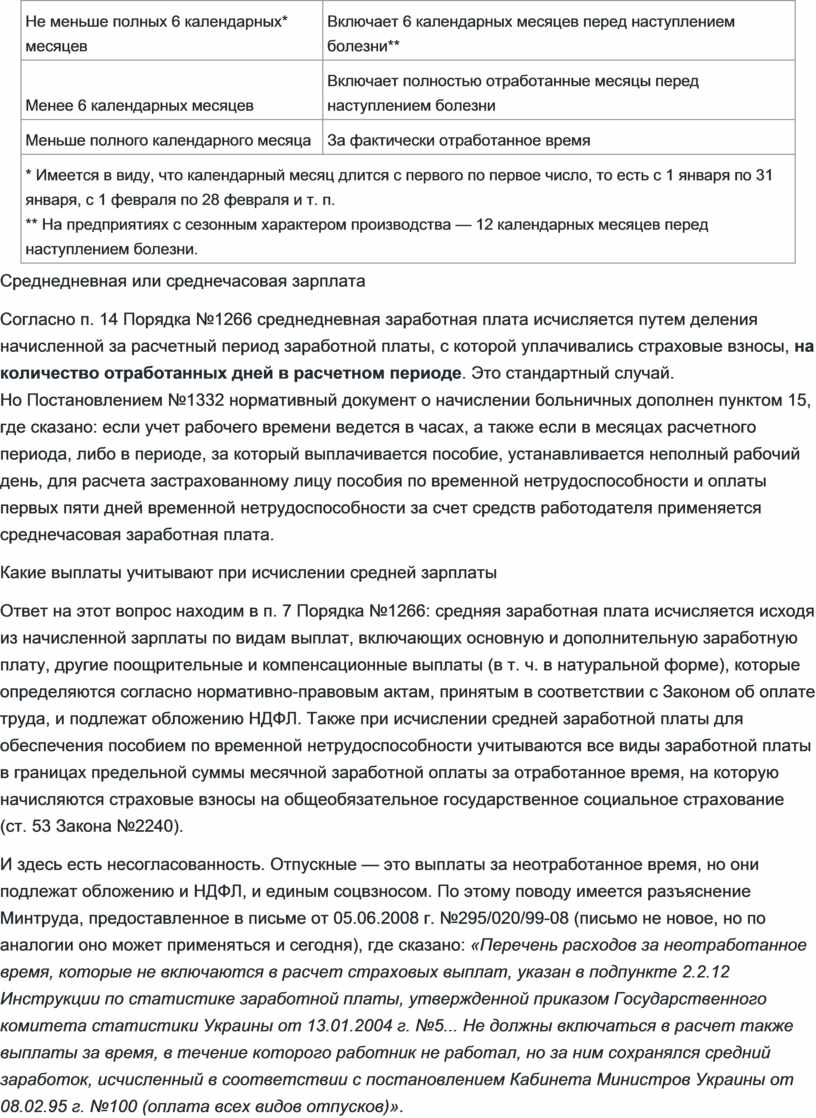

Расчетный период, по которому рассчитывается средняя зарплата

|

Период работы перед месяцем наступления страхового случая |

Расчетный период согласно п. 3 Порядка №1266 |

|

Не меньше полных 6 календарных* месяцев |

Включает 6 календарных месяцев перед наступлением болезни** |

|

Менее 6 календарных месяцев |

Включает полностью отработанные месяцы перед наступлением болезни |

|

Меньше полного календарного месяца |

За фактически отработанное время |

|

* Имеется в виду, что календарный месяц длится с первого по

первое число, то есть с 1 января по 31 января, с 1 февраля по 28 февраля и т.

п. |

|

Среднедневная или среднечасовая зарплата

Согласно п. 14 Порядка №1266 среднедневная заработная плата исчисляется путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество отработанных дней в расчетном периоде. Это стандартный случай.

Но Постановлением №1332 нормативный документ о начислении больничных дополнен пунктом 15, где сказано: если учет рабочего времени ведется в часах, а также если в месяцах расчетного периода, либо в периоде, за который выплачивается пособие, устанавливается неполный рабочий день, для расчета застрахованному лицу пособия по временной нетрудоспособности и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя применяется среднечасовая заработная плата.

Какие выплаты учитывают при исчислении средней зарплаты

Ответ на этот вопрос находим в п. 7 Порядка №1266: средняя заработная плата исчисляется исходя из начисленной зарплаты по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в т. ч. в натуральной форме), которые определяются согласно нормативно-правовым актам, принятым в соответствии с Законом об оплате труда, и подлежат обложению НДФЛ. Также при исчислении средней заработной платы для обеспечения пособием по временной нетрудоспособности учитываются все виды заработной платы в границах предельной суммы месячной заработной оплаты за отработанное время, на которую начисляются страховые взносы на общеобязательное государственное социальное страхование (ст. 53 Закона №2240).

И здесь есть несогласованность. Отпускные — это выплаты за неотработанное время, но они подлежат обложению и НДФЛ, и единым соцвзносом. По этому поводу имеется разъяснение Минтруда, предоставленное в письме от 05.06.2008 г. №295/020/99-08 (письмо не новое, но по аналогии оно может применяться и сегодня), где сказано: «Перечень расходов за неотработанное время, которые не включаются в расчет страховых выплат, указан в подпункте 2.2.12 Инструкции по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13.01.2004 г. №5... Не должны включаться в расчет также выплаты за время, в течение которого работник не работал, но за ним сохранялся средний заработок, исчисленный в соответствии с постановлением Кабинета Министров Украины от 08.02.95 г. №100 (оплата всех видов отпусков)».

Пункт 9 Порядка №1266 также говорит, что доход для исчисления средней заработной платы включается в пределах максимальной величины заработной платы, с которой уплачивается единый социальный взнос (если у предприятия есть финансовые ресурсы для покрытия потери части заработной платы работникам за время болезни в размерах, превышающих максимальную величину, то оно может это сделать, но за счет собственной прибыли. Это право должно быть урегулировано в колдоговоре предприятия или в трудовом договоре с работником).

Расчет страхового стажа

Напомним, что страховой стаж, как определено п. 9 ст. 2 Закона №2240, это период, за который уплачены страховые взносы. В страховой стаж засчитывается общий трудовой стаж лица до вступления в силу Закона №2240 (ч. 2 ст. 7 Закона №2240), то есть до 1 января 2001 года. Размер пособия по временной нетрудоспособности, в соответствии со ст. 37 Закона №2240, зависит от страхового стажа (см. таблицу 1).

Как предоставляется пособие по беременности и родам

Механизм исчисления средней заработной платы для расчета пособия по беременности и родам с 15 декабря 2009 года изменен. С этой даты согласно п. 14 Порядка №1266 среднедневная заработная плата исчисляется путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество календарных дней за расчетный период. Соответственно за календарные, а не рабочие дни будет рассчитываться сумма пособия по беременности и родам (п. 20 Порядка №1266). То есть при расчете пособия согласно внесенным изменениям в Порядок №1266 будут учитываться и суммы отпускных, и оплата простоя не по вине работника, поскольку с этих выплат уплачиваются страховые взносы. Праздничные и нерабочие дни не нужно исключать из состава календарных дней, за которые исчисляется средний заработок для выплаты пособия по беременности и родам. Отметим, что сумма отпускных, в отличие от порядка их фактической выплаты, распределяется пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце (как при определении страховых взносов, так и при осуществлении расчета средней заработной платы).

Для начисления пособия имеет значение:

1) срок больничного, указанный в листке нетрудоспособности;

2) заработок за 6 месяцев перед наступлением страхового случая.

Больничные по беременности и родам полностью оплачиваются ФСС по ВПТ.

Расчетный период, по которому определяется средняя зарплата

Расчетным периодом для застрахованных лиц (включая работающих неполный рабочий день или неполную рабочую неделю) являются шесть месяцев, предшествующих месяцу, в котором представлен больничный по беременности и родам (с первого по первое число)

В Порядке №1266 (абз. 3 п. 14) четко указано, что количество календарных дней в расчетном периоде уменьшается только на дни:

1) временной нетрудоспособности;

2) отпуска по уходу за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению. Если работница отработала меньше 6 месяцев, но больше календарного месяца, то расчетным периодом будут фактически отработанные календарные месяцы (с первого по первое число), в которых уплачены страховые взносы.

Изменениями, внесенными в пункт 6 Порядка №1266, установлено, что, если застрахованное лицо работало меньше календарного месяца, средняя заработная плата для расчета пособия по беременности и родам должна исчисляться из начисленной заработной платы, но не выше размера средней заработной платы по всем видам экономической деятельности (по данным Госкомстата)1, сложившейся в соответствующем регионе в месяце, предшествующем месяцу, в котором наступил страховой случай, и не ниже размера минимальной заработной платы.

1 Госкомстат публикует данные о средней зарплате на сайте ukrstat.gov.ua.

Какие выплаты учитываются при исчислении средней зарплаты

На этот вопрос находим ответ в п. 7 Порядка №1266. Средняя заработная плата исчисляется исходя из начисленной заработной платы по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в том числе в натуральной форме), которые определяются согласно нормативно-правовым актам, принятым в соответствии с Законом об оплате труда, и подлежат обложению налогом с доходов физических лиц. То есть выплаты за неотработанное время (отпускные, простои не по вине работника, см. письмо ФСС по ВПТ от 13.05.2011 г. №04-29-1157) теперь учитываются при расчете декретных. Напомним, что это выплаты согласно пп. 2.2.12 Инструкции №5:

1) оплата, а также суммы денежных компенсаций в случае неиспользования ежегодных (основного и дополнительных) отпусков и дополнительных отпусков работникам, имеющим детей, в размерах, предусмотренных законодательством;

2) оплата дополнительных отпусков (сверх продолжительности, предусмотренной законодательством), предоставленных в соответствии с коллективным договором;

3) оплата дополнительных отпусков в связи с учебой и творческих отпусков;

4) оплата дополнительных отпусков, предоставляемых в соответствии с Законом Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы»;

5) суммы заработной платы, которые сохраняются по основному месту работы работников, за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров;

6) суммы, начисленные лицам, проходящим обучение (подготовку) для работы на вновь введенных в действие предприятиях за счет средств, предусмотренных в общих сметах строительства;

7) оплата специального перерыва в работе в случаях, предусмотренных законодательством, оплата льготного времени несовершеннолетним;

8) оплата работникам, привлекаемым к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время;

9) оплата работникам-донорам дней обследования, сдачи крови и отдыха, предоставляемых после каждого дня сдачи крови или дней, присоединенных по желанию работника к ежегодному отпуску;

10) оплата, которая сохраняется за работником, подлежащим медицинскому освидетельствованию, по основному месту работы за время пребывания в медицинском учреждении на обследовании;

11) оплата простоев не по вине работника.

Единовременные выплаты, как и раньше, учитываются пропорционально отработанному времени.

Еще раз напомним: в соответствии с п. 9 Порядка №1266 доход для исчисления средней заработной платы включается в пределах максимальной величины заработной платы, с которой уплачивается ЕСВ.

Налогообложение пособия по беременности и родам

В соответствии с п. 1 ст. 50 Закона №2240 пособие по беременности и родам предоставляется как по основному месту работы, так и по совместительству. Чтобы получить такое пособие по совместительству, работнице следует подать заявление, копию листка нетрудоспособности, согласно которому предоставляется пособие, заверенную подписью руководителя и печатью по основному месту работы, а также справку о средней заработной плате по основному месту работы. Если застрахованное лицо работает на нескольких работах по совместительству, для назначения пособия по беременности и родам работница подает справки о средней зарплате по всем местам работы по совместительству.

Суммарный размер зарплаты, из которой рассчитывается пособие, по месяцам расчетного периода по основному месту работы и по совместительству не может быть выше размера максимальной величины месячной заработной оплаты (дохода), с которой уплачиваются страховые взносы по общеобязательному государственному социальному страхованию. Предоставляется такое пособие в 2011 году, как и раньше, за счет средств ФСС по ВПТ.

Пп. 165.1.1 НКУ предусмотрено, что «в общий месячный (годовой) налогооблагаемый доход налогоплательщика не включаются следующие доходы: ...сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и оказания социальных и реабилитационных услуг в соответствии с законом, жилищных и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, на детей-инвалидов при реализации индивидуальных программ реабилитации инвалидов), вознаграждений и страховых выплат, получаемыхналогоплательщиком из бюджетов и фондов общеобязательного государственного социального страхования и в форме финансовой помощи инвалидам из Фонда социальной защиты инвалидов согласно закону…». Следовательно, в НКУ, а именно в разделе IV, освобождение от налогообложения пособия по беременности и родам прямо не предусмотрено. А поскольку пособие по беременности и родам так же, как и пособие по временной потере трудоспособности (больничные), компенсирует потерю заработной платы (дохода), а больничные тем же пп. 165.1.1 НКУ включены в налогооблагаемый доход физлиц, то перед налоговыми агентами встает естественный вопрос: удерживать ли из пособия по беременности и родам НДФЛ?

В письмах (Комитета ВРУ от 23.02.2011 г. №04-27/108 и ГНАУ от 04.03.2011 г. №6326/7/17-0717) два государственных органа дают разъяснение по данному вопросу. Точнее, Комитет ВРУ по вопросам налоговой и таможенной политики приводит свою точку зрения, а ГНАУ доводит эту точку зрения до подведомственных налоговых органов и нас, налогоплательщиков.

Комитет ВРУ по вопросам налоговой и таможенной политики считает, что, как и раньше, пособие по беременности и родам в состав налогооблагаемого дохода физлица включать не нужно. Свою точку зрения он обосновывает тем, что исчерпывающий перечень страховых случаев, по которым застрахованному лицу предоставляются больничные, установлен ст. 35 Закона №2240. Случая беременности и родов в этом перечне нет (также см. раздел «Уплата налога на доходы физических лиц»).

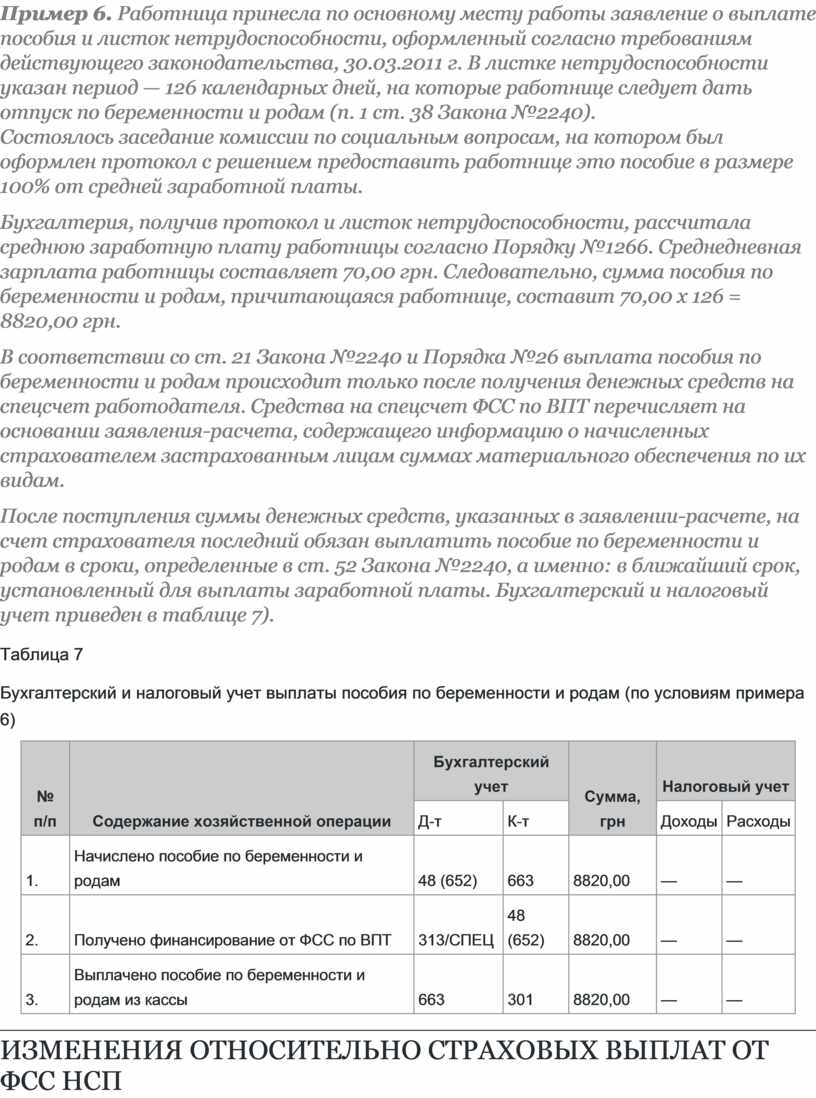

Пример 6. Работница принесла по основному месту работы заявление о выплате пособия и листок нетрудоспособности, оформленный согласно требованиям действующего законодательства, 30.03.2011 г. В листке нетрудоспособности указан период — 126 календарных дней, на которые работнице следует дать отпуск по беременности и родам (п. 1 ст. 38 Закона №2240).

Состоялось заседание комиссии по социальным вопросам, на котором был оформлен протокол с решением предоставить работнице это пособие в размере 100% от средней заработной платы.

Бухгалтерия, получив протокол и листок нетрудоспособности, рассчитала среднюю заработную плату работницы согласно Порядку №1266. Среднедневная зарплата работницы составляет 70,00 грн. Следовательно, сумма пособия по беременности и родам, причитающаяся работнице, составит 70,00 х 126 = 8820,00 грн.

В соответствии со ст. 21 Закона №2240 и Порядка №26 выплата пособия по беременности и родам происходит только после получения денежных средств на спецсчет работодателя. Средства на спецсчет ФСС по ВПТ перечисляет на основании заявления-расчета, содержащего информацию о начисленных страхователем застрахованным лицам суммах материального обеспечения по их видам.

После поступления суммы денежных средств, указанных в заявлении-расчете, на счет страхователя последний обязан выплатить пособие по беременности и родам в сроки, определенные в ст. 52 Закона №2240, а именно: в ближайший срок, установленный для выплаты заработной платы. Бухгалтерский и налоговый учет приведен в таблице 7).

Таблица 7

Бухгалтерский и налоговый учет выплаты пособия по беременности и родам (по условиям примера 6)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислено пособие по беременности и родам |

48 (652) |

663 |

8820,00 |

— |

— |

|

2. |

Получено финансирование от ФСС по ВПТ |

313/СПЕЦ |

48 (652) |

8820,00 |

— |

— |

|

3. |

Выплачено пособие по беременности и родам из кассы |

663 |

301 |

8820,00 |

— |

— |

ИЗМЕНЕНИЯ ОТНОСИТЕЛЬНО СТРАХОВЫХ ВЫПЛАТ ОТ ФСС НСП

Постановлением ФСС НСП от 30.11.2010 г. №331 внесены изменения в Порядок назначения, перечисления и проведения страховых выплат, утвержденный постановлением правления ФСС НСП от 27.04.2007 г. №24 (далее — Порядок №24). Что именно изменилось в данном порядке — рассмотрим в этой части раздела на примерах.

1 Постановление правления ФСС НСП от 30.11.2010 г. №33 «Об утверждении Изменений к Порядку назначения, перечисления и проведения страховых выплат». Вступило в силу с 01.01.2011 г.

Уточнение относительно добровольно застрахованных лиц

Согласно ст. 11 Закона №1105 добровольно от несчастного случая могут застраховаться:

1) лица, обеспечивающие себя работой самостоятельно. Это, в частности, лица, занимающиеся адвокатской, нотариальной, творческой и иной деятельностью, связанной с получением дохода непосредственно от этой деятельности. Сюда также относятся члены фермерского хозяйства, личного крестьянского хозяйства, если они не являются наемными работниками;

2) граждане — субъекты предпринимательской деятельности.

Постановлением №33 внесено уточнение в Порядок №24, в котором сказано, что лицам, которые в установленном законом порядке добровольно застраховались от несчастного случая, при наступлении страхового случая страховые выплаты назначаются рабочими органами исполнительной дирекции ФСС НСП. Но такое уточнение лишь расширило норму, предусмотренную п. 2.5 Порядка №24, которая действовала и раньше: «пособие добровольно застрахованному лицу назначается рабочим органом исполнительной дирекции Фонда, в котором оно зарегистрировано, начиная с шестого дня временной нетрудоспособности, связанной с несчастным случаем на производстве или профессиональным заболеванием». Эта норма, как видим, касается только выплат больничных. По другим выплатам, предусмотренным ст. 21 Закона №1105, таким как единовременное пособие и пенсии, добровольно застрахованные лица раньше обращались по тому же адресу, но это не было прямо прописано в Порядке №24.

Изменения в порядке получения средств от Фонда

С 01.01.2011 г. ФСС НСП на основании специального заявления-расчета выделяет средства для осуществления страхователем выплаты:

1) пособия в связи с временной нетрудоспособностью пострадавшего;

2) доплаты к среднему заработку, который пострадавший имел до повреждения здоровья, при временном переводе его на более легкую работу.

Раньше работодатель выплачивал их за счет собственных средств с последующим их возмещением от ФСС НСП.

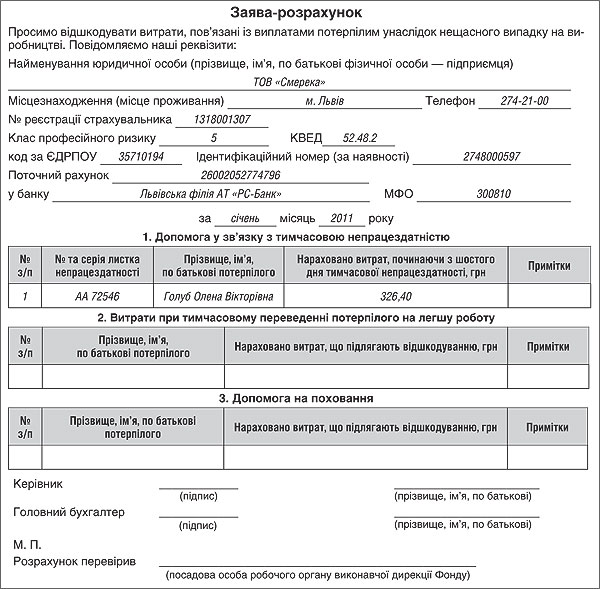

Форма такого специального заявления-расчета утверждена новым приложением к Порядку №24. Заявление-расчет должно быть подписано руководителем и главным бухгалтером (при наличии), а также заверено печатью. Такое заявление-расчет составляется страхователем в двух экземплярах. Один из них хранится у страхователя, а второй — в рабочем органе исполнительной дирекции ФСС НСП по местонахождению страхователя (см. образец 2, в котором приводится пример заполнения заявления-расчета).

Образец 2

Заявление-расчет с выплатами пострадавшим в результате несчастного случая на производстве

Такое же заявление-расчет относительно понесенных расходов на погребение и связанные с этим ритуальные услуги должен подавать не только страхователь, но и семья пострадавшего или иное лицо, осуществлявшее погребение в случае смерти пострадавшего, если они претендуют на возмещение понесенных расходов (п. 7.3 Порядка №24).

Для осуществления возмещения ФСС НСП уже понесенных расходов рабочему органу исполнительной дирекции ФСС НСП подаются документы (справки, счета и т. п.), подтверждающие понесенные семьей пострадавшего или другими лицами расходы на день погребения1. Их размер не должен быть больше предельных размеров расходов на погребение пострадавшего и связанные с этим ритуальные услуги, действовавших на день погребения.

1 Для управлений исполнительной дирекции Фонда в АР Крым, областях, гг. Киеве и Севастополе.

Рабочий орган исполнительной дирекции ФСС НСП в течение 10 дней со дня подачи страхователем заявления-расчета, а также других документов, перечень которых приведен в пунктах 2.7, 2.8, 5.3, 7.3 Порядка №24 и зависит от страхового случая:

а) проверяет правильность начисления сумм, связанных с выплатами;

б) перечисляет страхователю средства в сумме, указанной в заявлении-расчете.

При выявлении ошибок в заявлении-расчете рабочим органом исполнительной дирекции ФСС НСП заявление-расчет возвращается страхователю с указанием срока их исправления.

При повторном поступлении от страхователя заявления-расчета рабочий орган исполнительной дирекции ФСС НСП уже в течение 3 дней проверяет исправленные страхователем ошибки и перечисляет средства.

ЧТО НУЖНО ЗНАТЬ ОБ ОТПУСКАХ

Бухгалтерам предприятий нужно знать, какой именно отпуск можно предоставить тому или иному работнику, и главное — как правильно начислить отпускные в условиях действия Налогового кодекса.

Отдых — для кого он?

Право на отдых работников гарантировано Конституцией Украины (ст. 45), а реализуется оно в соответствии с КЗоТ (глава V), Законом об отпусках и другими нормативно-правовыми актами.

Согласно ст. 2 Закона об отпусках и ст. 74 КЗоТ Украины, право на отпуск имеют граждане Украины, а также иностранные граждане и лица без гражданства, которые работают в Украине и состоят в трудовых отношениях с предприятием независимо от его формы собственности и вида деятельности. Право на отпуск имеют и лица, работающие у физического лица по трудовому договору.

А вот граждане, работающие по договорам гражданско-правового характера, не имеют права на отпуска, поскольку такие отношения являются гражданскими, а не трудовыми. На таких лиц не распространяются гарантии, установленные трудовым законодательством, в частности относительно права на отдых.

Какие бывают отпуска

Статьей 4 Закона об отпусках установлены следующие виды отпусков:

1) ежегодные отпуска: основной отпуск (ст. 6); дополнительный отпуск за работу с вредными и тяжелыми условиями труда (ст. 7); дополнительный отпуск за особый характер труда (ст. 8); другие дополнительные отпуска, предусмотренные законодательством;

2) дополнительные отпуска в связи с учебой (статьи 13, 14, 15 и 15-1);

3) творческий отпуск (ст. 16);

3-1) отпуск для подготовки и участия в соревнованиях (статья 16-1);

4) социальные отпуска: отпуск по беременности и родам (ст. 17); отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18); отпуск в связи с усыновлением ребенка (статья 18-1); дополнительный отпуск работникам, имеющим детей (ст. 19);

5) отпуска без сохранения заработной платы (статьи 25, 26).

Коллективным договором (соглашением), трудовым договором могут устанавливаться другие виды отпусков (см. ст. 4 Закона об отпусках).

Кроме того, согласно ст. 9-1 КЗоТ и ч. 6 ст. 69 ХКУ, предприятия в пределах своих полномочий и за свой счет могут устанавливать дополнительные по сравнению с законодательством трудовые и социально-бытовые льготы для работников. Это относится и к случаям предоставления ежегодных отпусков большей продолжительности. Такие дополнительные льготы должны быть определены трудовыми и коллективными договорами.

Рассмотрим особенности предоставления именно ежегодных отпусков.

Как мы отметили выше, ежегодные отпуска делятся на основные и дополнительные. Отличие между ними заключается в продолжительности, основаниях и порядке предоставления.

Ежегодный основной отпуск — это отпуск, право на который имеет каждый работник, независимо от сферы занятости, стажа работы или условий труда.

А вот право на дополнительный отпуск есть далеко не у каждого. Для его получения требуются специальные основания: вредные или тяжелые условия труда, особый характер труда и пр.

Как рассчитываются дни отпуска

Продолжительность основного и дополнительных отпусков разная и зависит от многих факторов. Однако она всегда рассчитывается в календарных днях, независимо от режимов и графиков работы на предприятии (ст. 5 Закона об отпусках).

При расчете как продолжительности основного отпуска, так и дополнительных, праздничные и нерабочие дни не учитываются. Это значит: если на тот период, на который предоставляется отпуск, приходятся праздничные и нерабочие дни, его продолжительность увеличивается на количество таких дней.

В Украине установлено 10 праздничных и нерабочих дней (ст. 73 КЗоТ):

— 1 января — Новый год;

— 7 января — Рождество Христово;

— 8 марта — Международный женский день;

— 1 и 2 мая — День международной солидарности трудящихся;

— 9 мая — День Победы;

— 28 июня — День Конституции Украины;

— 24 августа — День Независимости Украины;

— один день (воскресенье) — Пасха;

— один день (воскресенье) — Троица.

Пример 7. Работнику предоставляется отпуск продолжительностью 24 календарных дня с 8 августа 2011 года. Продолжительность такого отпуска увеличивается на один день, так как 24 августа праздничный день.

Обратите внимание! Выходные дни (суббота, воскресенье) в продолжительность ежегодных отпусков включаются как обычные календарные дни. Поэтому на количество выходных дней, приходящихся на период отпуска, отпуск не продлевается.

Следует учитывать, что общая продолжительность ежегодных основного и дополнительного отпусков не может превышать 59 календарных дней, а для работников, занятых на подземных горных работах, — 69 календарных дней (ст. 10 Закона об отпусках).

Как предоставить ежегодный отпуск

Основной ежегодный отпуск

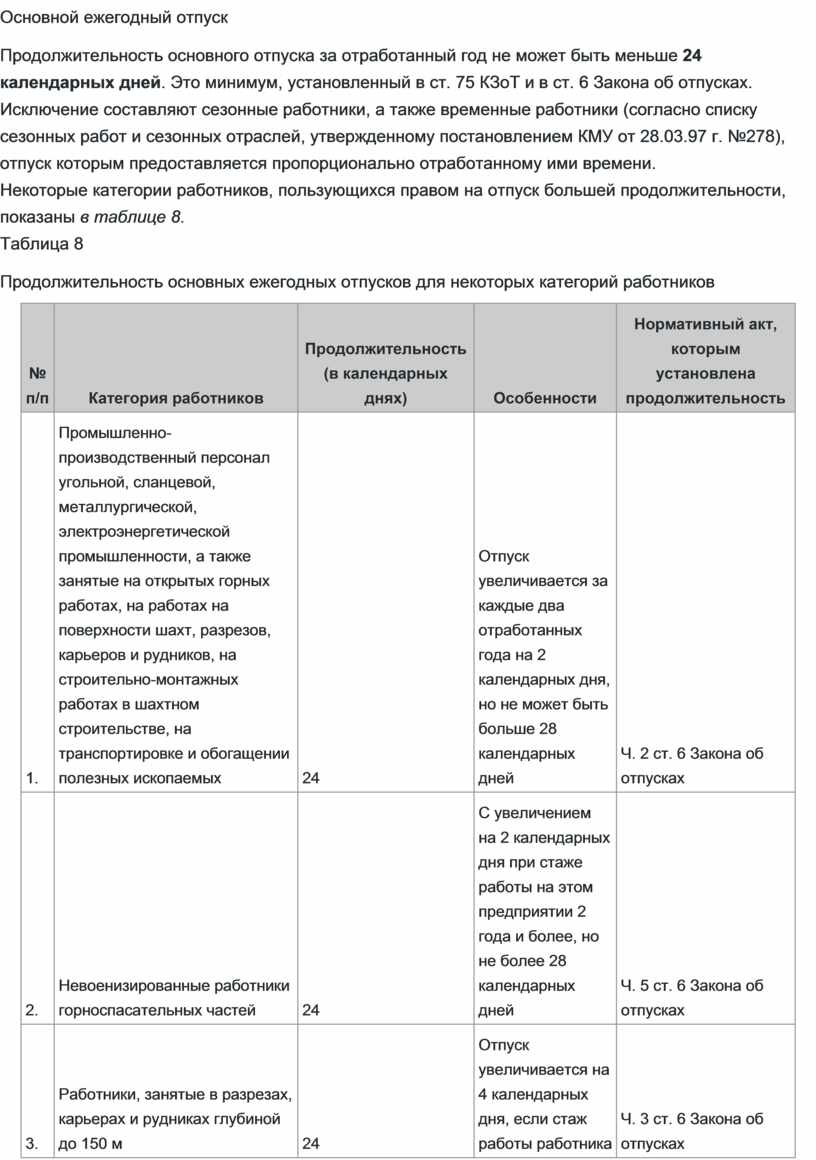

Продолжительность основного отпуска за отработанный год не может быть меньше 24 календарных дней. Это минимум, установленный в ст. 75 КЗоТ и в ст. 6 Закона об отпусках. Исключение составляют сезонные работники, а также временные работники (согласно списку сезонных работ и сезонных отраслей, утвержденному постановлением КМУ от 28.03.97 г. №278), отпуск которым предоставляется пропорционально отработанному ими времени.

Некоторые категории работников, пользующихся правом на отпуск большей продолжительности, показаны в таблице 8.

Таблица 8

Продолжительность основных ежегодных отпусков для некоторых категорий работников

|

№ п/п |

Категория работников |

Продолжительность (в календарных днях) |

Особенности |

Нормативный акт, которым установлена продолжительность |

|

1. |

Промышленно-производственный персонал угольной, сланцевой, металлургической, электроэнергетической промышленности, а также занятые на открытых горных работах, на работах на поверхности шахт, разрезов, карьеров и рудников, на строительно-монтажных работах в шахтном строительстве, на транспортировке и обогащении полезных ископаемых |

24 |

Отпуск увеличивается за каждые два отработанных года на 2 календарных дня, но не может быть больше 28 календарных дней |

Ч. 2 ст. 6 Закона об отпусках |

|

2. |

Невоенизированные работники горноспасательных частей |

24 |

С увеличением на 2 календарных дня при стаже работы на этом предприятии 2 года и более, но не более 28 календарных дней |

Ч. 5 ст. 6 Закона об отпусках |

|

3. |

Работники, занятые в разрезах, карьерах и рудниках глубиной до 150 м |

24 |

Отпуск увеличивается на 4 календарных дня, если стаж работы работника на этом предприятии 2 года и более |

Ч. 3 ст. 6 Закона об отпусках |

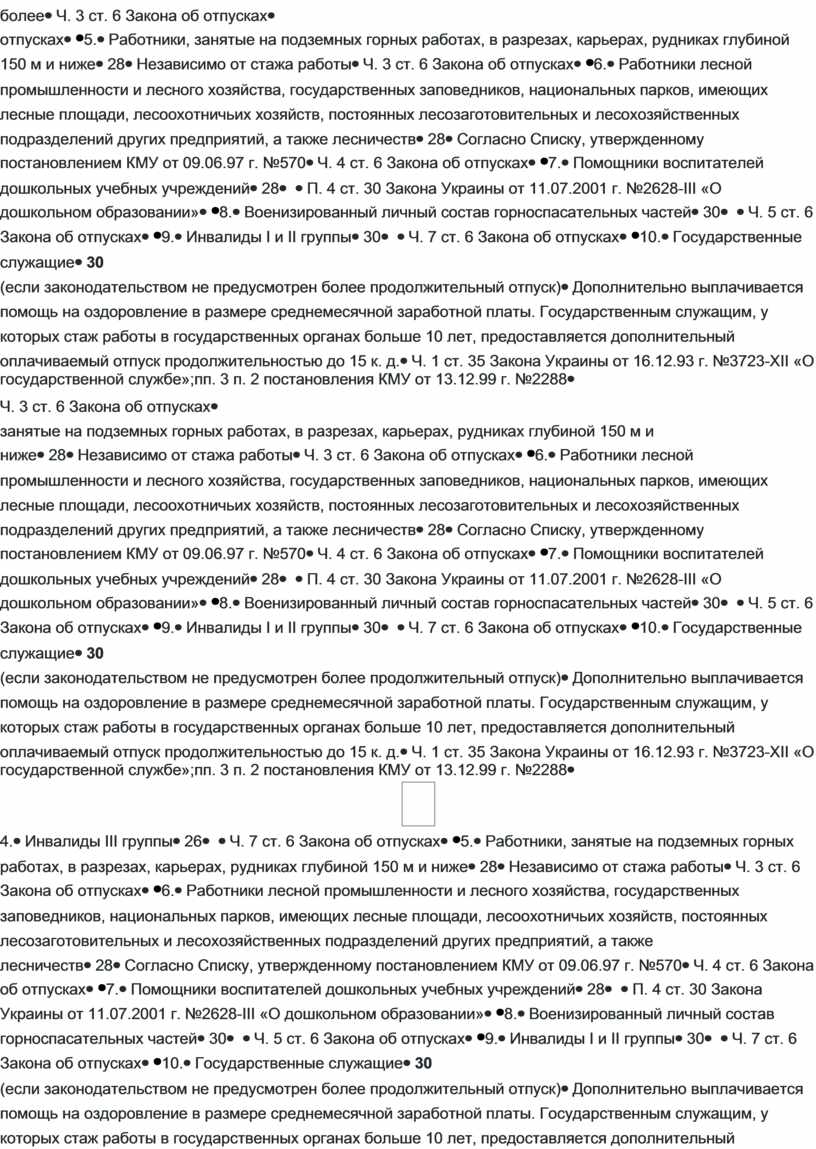

|

4. |

Инвалиды III группы |

26 |

|

Ч. 7 ст. 6 Закона об отпусках |

|

5. |

Работники, занятые на подземных горных работах, в разрезах, карьерах, рудниках глубиной 150 м и ниже |

28 |

Независимо от стажа работы |

Ч. 3 ст. 6 Закона об отпусках |

|

6. |

Работники лесной промышленности и лесного хозяйства, государственных заповедников, национальных парков, имеющих лесные площади, лесоохотничьих хозяйств, постоянных лесозаготовительных и лесохозяйственных подразделений других предприятий, а также лесничеств |

28 |

Согласно Списку, утвержденному постановлением КМУ от 09.06.97 г. №570 |

Ч. 4 ст. 6 Закона об отпусках |

|

7. |

Помощники воспитателей дошкольных учебных учреждений |

28 |

|

П. 4 ст. 30 Закона Украины от 11.07.2001 г. №2628-III «О дошкольном образовании» |

|

8. |

Военизированный личный состав горноспасательных частей |

30 |

|

Ч. 5 ст. 6 Закона об отпусках |

|

9. |

Инвалиды I и II группы |

30 |

|

Ч. 7 ст. 6 Закона об отпусках |

|

10. |

Государственные служащие |

30 |

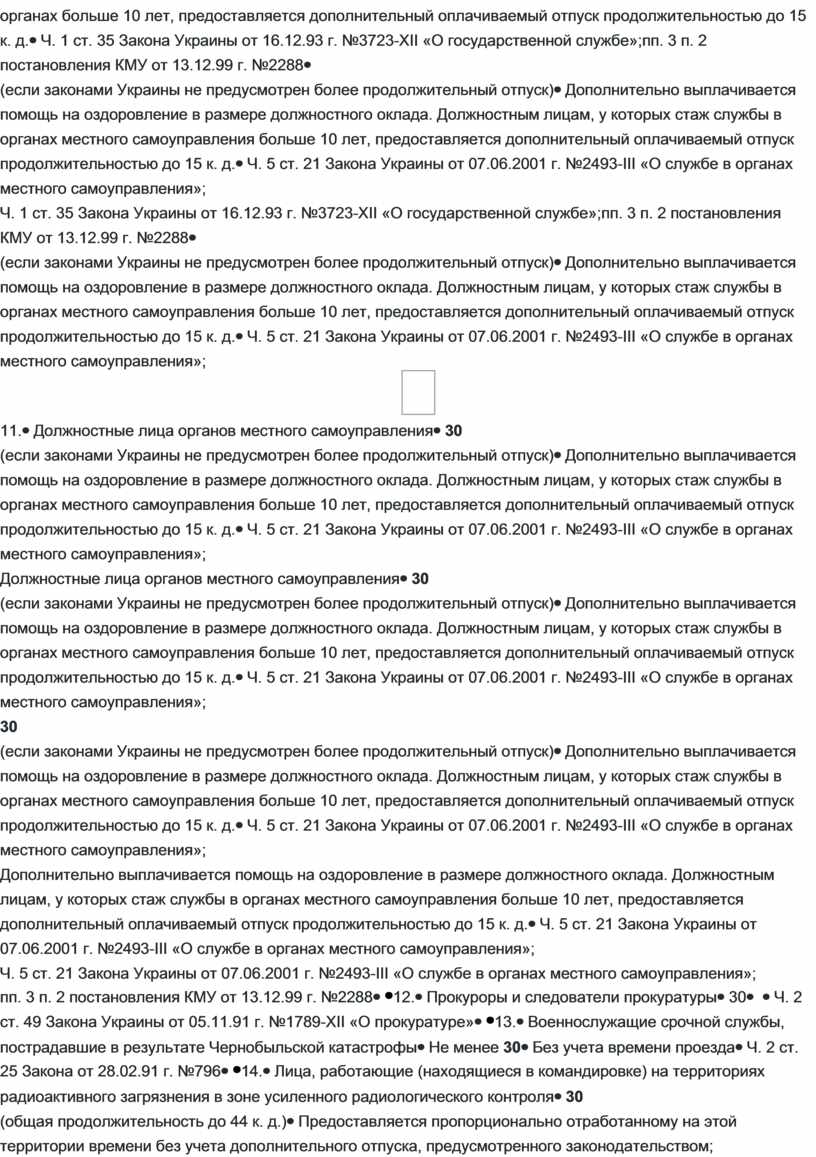

Дополнительно выплачивается помощь на оздоровление в размере среднемесячной заработной платы. Государственным служащим, у которых стаж работы в государственных органах больше 10 лет, предоставляется дополнительный оплачиваемый отпуск продолжительностью до 15 к. д. |

Ч. 1 ст. 35 Закона Украины от 16.12.93 г. №3723-ХII «О государственной службе»;пп. 3 п. 2 постановления КМУ от 13.12.99 г. №2288 |

|

11. |

Должностные лица органов местного самоуправления |

30 |

Дополнительно выплачивается помощь на оздоровление в размере должностного оклада. Должностным лицам, у которых стаж службы в органах местного самоуправления больше 10 лет, предоставляется дополнительный оплачиваемый отпуск продолжительностью до 15 к. д. |

Ч. 5 ст. 21 Закона Украины от 07.06.2001 г. №2493-III «О службе в органах местного самоуправления»; пп. 3 п. 2 постановления КМУ от 13.12.99 г. №2288 |

|

12. |

Прокуроры и следователи прокуратуры |

30 |

|

Ч. 2 ст. 49 Закона Украины от 05.11.91 г. №1789-ХII «О прокуратуре» |

|

13. |

Военнослужащие срочной службы, пострадавшие в результате Чернобыльской катастрофы |

Не менее 30 |

Без учета времени проезда |

Ч. 2 ст. 25 Закона от 28.02.91 г. №796 |

|

14. |

Лица, работающие (находящиеся в командировке) на территориях радиоактивного загрязнения в зоне усиленного радиологического контроля |

30 |

Предоставляется пропорционально отработанному на этой

территории времени без учета дополнительного отпуска, предусмотренного

законодательством; |

Ст. 47 Закона №796 |

|

15. |

Лица в возрасте до 18 лет |

31 |

|

Ч. 8 ст. 6 Закона об отпусках |

|

16. |

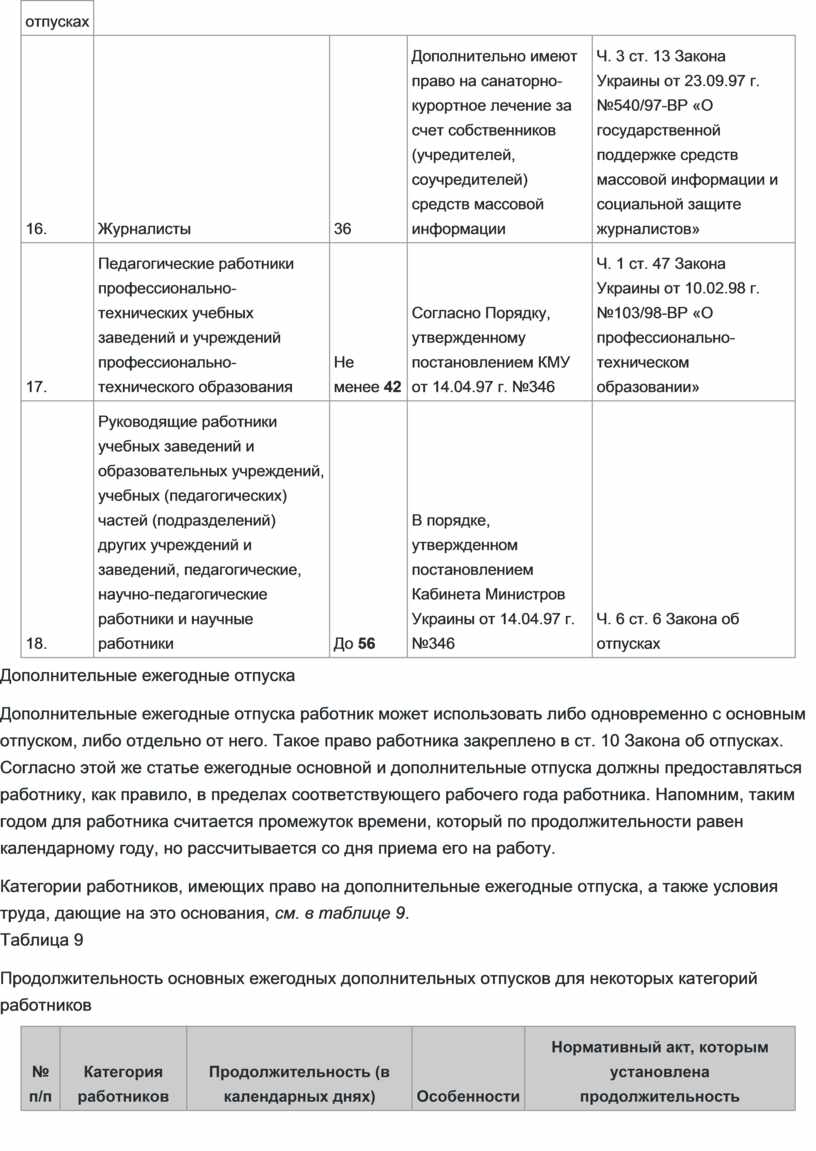

Журналисты |

36 |

Дополнительно имеют право на санаторно-курортное лечение за счет собственников (учредителей, соучредителей) средств массовой информации |

Ч. 3 ст. 13 Закона Украины от 23.09.97 г. №540/97-ВР «О государственной поддержке средств массовой информации и социальной защите журналистов» |

|

17. |

Педагогические работники профессионально-технических учебных заведений и учреждений профессионально-технического образования |

Не менее 42 |

Согласно Порядку, утвержденному постановлением КМУ от 14.04.97 г. №346 |

Ч. 1 ст. 47 Закона Украины от 10.02.98 г. №103/98-ВР «О профессионально-техническом образовании» |

|

18. |

Руководящие работники учебных заведений и образовательных учреждений, учебных (педагогических) частей (подразделений) других учреждений и заведений, педагогические, научно-педагогические работники и научные работники |

До 56 |

В порядке, утвержденном постановлением Кабинета Министров Украины от 14.04.97 г. №346 |

Ч. 6 ст. 6 Закона об отпусках |

Дополнительные ежегодные отпуска

Дополнительные ежегодные отпуска работник может использовать либо одновременно с основным отпуском, либо отдельно от него. Такое право работника закреплено в ст. 10 Закона об отпусках. Согласно этой же статье ежегодные основной и дополнительные отпуска должны предоставляться работнику, как правило, в пределах соответствующего рабочего года работника. Напомним, таким годом для работника считается промежуток времени, который по продолжительности равен календарному году, но рассчитывается со дня приема его на работу.

Категории работников, имеющих право на дополнительные ежегодные отпуска, а также условия труда, дающие на это основания, см. в таблице 9.

Таблица 9

Продолжительность основных ежегодных дополнительных отпусков для некоторых категорий работников

|

№ п/п |

Категория работников |

Продолжительность (в календарных днях) |

Особенности |

Нормативный акт, которым установлена продолжительность |

|

Ежегодный дополнительный отпуск за работу с вредными и тяжелыми условиями труда |

||||

|

1. |

Работники, занятые на работах, связанных с отрицательным воздействием на здоровье вредных производственных факторов согласно Списку, приведенному в приложении 1 к постановлению КМУ от 17.11.97 г. №1290 |

До 35 |

Предоставляются в соответствии с Порядком, утвержденным

приказом Минтруда и социальной политики Украины от 30.01.98 г. №16. |

Ст. 7 Закона об отпусках |

|

Ежегодный дополнительный отпуск за особый характер труда |

||||

|

2. |

Работникам с ненормированным рабочим днем |

До 7 |

По спискам должностей, работ и профессий, определенным

коллективным договором (соглашением). |

П. 2 ст. 8 Закона об отпусках |

|

3. |

Лицам, работа которых связана с повышенной нервно-эмоциональной и интеллектуальной нагрузкой или выполняется в особых природных и геологических условиях повышенного риска для здоровья согласно Списку, приведенному в приложении 2 к постановлению КМУ от 17.11.97 г. №1290 |

До 35 |

Предоставляются в соответствии с Порядком, утвержденным

приказом Минтруда и социальной политики Украины от 30.01.98 г. №16. |

П. 1 ст. 8 Закона об отпусках |

|

Дополнительный отпуск работникам, имеющим детей |

||||

|

4. |

Работающей женщине, у которой двое или более детей в возрасте до 15 лет, или ребенок-инвалид либо усыновившей ребенка, одинокой матери, отцу, воспитывающему ребенка без матери (в т. ч. и в случае продолжительного пребывания матери в лечебном учреждении), а также лицу, взявшему ребенка под опеку, или одному из приемных родителей |

10 календарных дней |

Отпуск может предоставляться по нескольким указанным основаниям, но его общая продолжительность не может превышать 17 календарных дней |

Ст. 19 Закона об отпусках |

|

5. |

Лицу, усыновившему ребенка из числа детей-сирот или детей, лишенных родительской опеки, старше трех лет |

56 календарных дней |

Предоставляется разовый оплачиваемый отпуск в связи с усыновлением ребенка (70 календарных дней — при усыновлении двоих и более детей) без учета праздничных и нерабочих дней после вступления в законную силу решения об усыновлении ребенка (если усыновителями являются супруги — одному из них по их усмотрению) |

Ст. 18-1 Закона об отпусках |

|

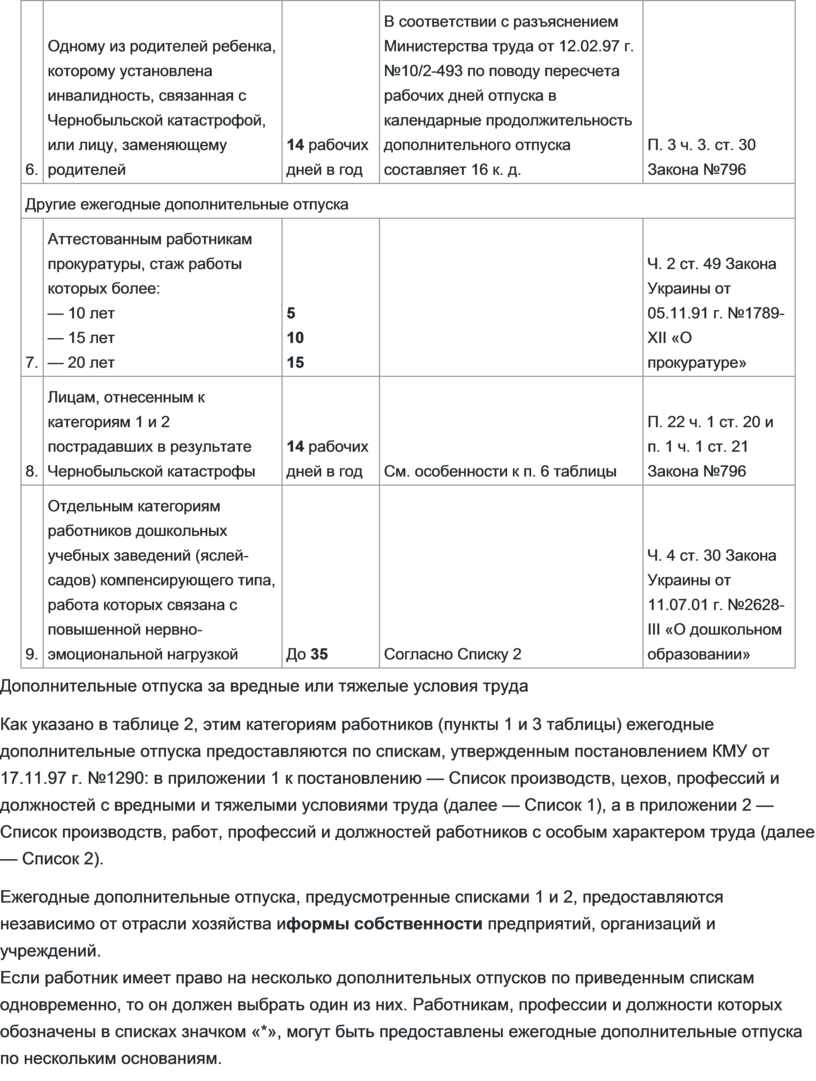

6. |