Дифференцированный зачетПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

Филиал Государственного автономного профессионального образовательного учреждения «Ташлинский политехнический техникум» пос. Первомайского Оренбургской области

УТВЕРЖДАЮ

Зам. директора по УПР

____________Патрина О.А.

«__»____________2016г.

Дифференцированный зачет

Для промежуточной аттестации по дисциплине ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

Тесты к промежуточному контролю знаний МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации

для студентов 2 курса специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

заочной формы обучения на 2016 - 2017 учебный год

всего тестовых заданий – 30

Преподаватель: О.А. Патрина

|

Рассмотрены и утверждены на методической комиссии преподавателей профессионального цикла и мастеров производственного обучения

Протокол №_____ от «___»________________2016 г.

Председатель ________________ Фокин С.В |

пос. Первомайский, 2016г.

Контрольно измерительный материал предназначен для контроля, обобщения и систематизации знаний по ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации» для специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Материал для использования

Перечень проверяемых разделов по ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации» соответствует рабочей программе и календарно – тематическому планированию.

|

Раздел 1. Организация, техника и методика проведения инвентаризации и отражение ее в учете |

Раздел 2. Инвентаризация отдельных видов имущества и финансовых обязательств

Форма проведения – дифференцированный зачет

Содержание задания. Комплект КИМ состоит из 5 вариантов. 10 вопросов в каждом варианте тестовых заданий, задание «Впишите недостающие слова», задача.

Критерии оценок

Часть А – 1 балл (max-10)

Часть Б – 2 балла (max-6)

Часть С – 9 баллов (max-9)

22-25 баллов - «5»

20-21 балл - «4»

17-19 баллов - «3»

16 и менее - «2»

Тестовые задания по МДК 02.02. Бухгалтерская технология проведения и

оформления инвентаризации

1 вариант

1. В каких случаях могут быть созданы рабочие инвентаризационные комиссии

a) При значительном объеме имущества и обязательств

b) Если организация имеет обособленные подразделения

c) Если организация ведет деятельность на обширной территории

d) Все варианты ответов правильны

2. Перечислите этапы инвентаризации

a) Подготовительный и заключительный

b) Натуральная и документальная проверка (собственно инвентаризация)

c) Таксировочный и сравнительно-аналитический

d) Все варианты ответов правильны

3. Каковы основные формы первичной документации, используемой при проведении инвентаризации?

a) Инвентаризационная опись b) Акт инвентаризации

c) Инвентаризационная опись и акт инвентаризации

d) Все варианты ответов правильны

4. Какие факты подтверждает подпись материально-ответственного лица в инвентаризационных описях и актах инвентаризации?

a) Факт проведения проверки в их присутствии

b) Отсутствие претензий к членам комиссии

c) Принятие перечисленного в описи имущества на ответственное хранение

d) Все варианты ответов правильны

5. Какие особенности использования банковских счетов обязательно отражают при; инвентаризации безналичных денежных средств?

a) Вид банковского счета b) Тип счета и пользователь счета

c) Состояние счета на дату инвентаризации

d) Все варианты ответов правильны

6. По каким направлениям проводится инвентаризация капитальных вложений?

a) Строительство и приобретение объектов основных средств

b) Приобретение нематериальных активов

c) Приобретение ценных бумаг

d) Все варианты ответов правильны

7. Что создается на основе инвентаризации дебиторской задолженности?

a) Резерв сомнительных долгов

b) Все варианты ответов правильны

c) Строительство и приобретение объектов основных средств

d) Номинальную и фактическую стоимость

8. Какие объекты подлежат натуральной проверке?

a) Материально-производственные запасы

b) Основные средства

c) Наличные денежные средства

d) Все варианты ответов правильны

9. По дебету и кредиту каких счетов отражают излишки основных средств, выявленные при инвентаризации?

a) Д 01 К 91 b) Д 91 К 01 c) Д 01/1 К 01/2 d) Д 91/1 К 91/2

10. Какие сведения указывают в акте инвентаризации ценных бумаг ?

а) Название ценной бумаги, серию и номер

b) Номинальную и фактическую стоимость

c) Сроки погашения

d) Все варианты ответов правильны

11.Впишите недостающие слова:

_____________________ – физический подсчет имущества и выверка финансовых обязательств. Учет недостач ведется на счете_______________________________________

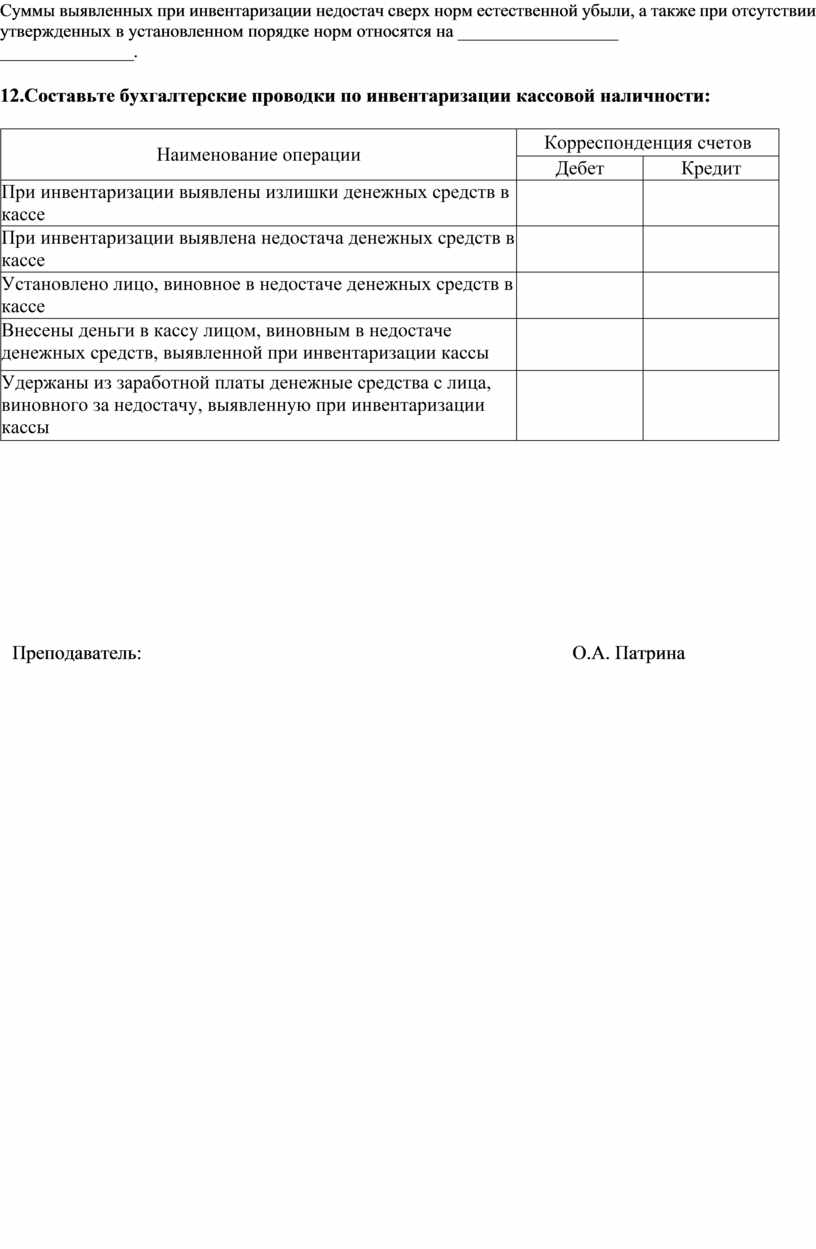

Суммы выявленных при инвентаризации недостач сверх норм естественной убыли, а также при отсутствии утвержденных в установленном порядке норм относятся на __________________

_______________.

12.Составьте бухгалтерские проводки по инвентаризации кассовой наличности:

|

Наименование операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

При инвентаризации выявлены излишки денежных средств в кассе |

|

|

|

При инвентаризации выявлена недостача денежных средств в кассе |

|

|

|

Установлено лицо, виновное в недостаче денежных средств в кассе |

|

|

|

Внесены деньги в кассу лицом, виновным в недостаче денежных средств, выявленной при инвентаризации кассы |

|

|

|

Удержаны из заработной платы денежные средства с лица, виновного за недостачу, выявленную при инвентаризации кассы |

|

|

Преподаватель: О.А. Патрина

Тестовые задания по МДК 02.02. Бухгалтерская технология проведения и

оформления инвентаризации

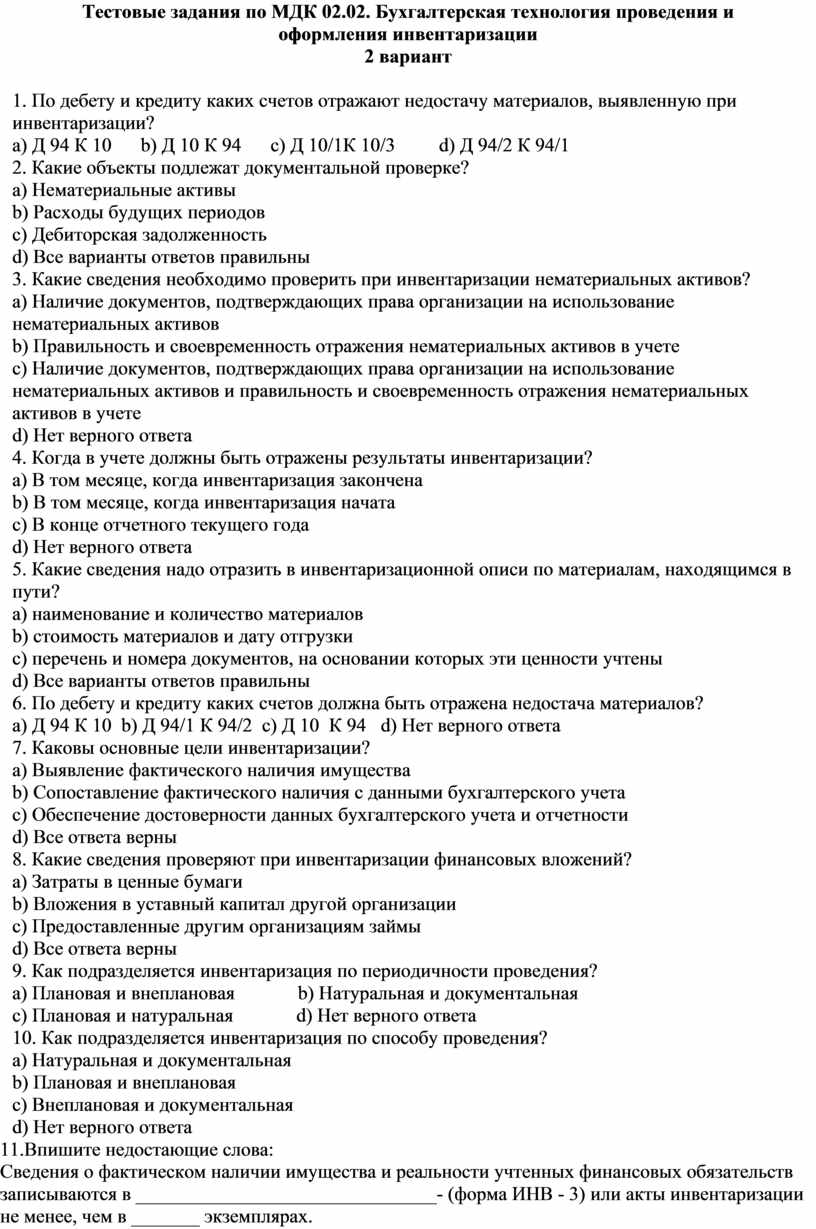

2 вариант

1. По дебету и кредиту каких счетов отражают недостачу материалов, выявленную при инвентаризации?

a) Д 94 К 10 b) Д 10 К 94 c) Д 10/1К 10/3 d) Д 94/2 К 94/1

2. Какие объекты подлежат документальной проверке?

a) Нематериальные активы

b) Расходы будущих периодов

c) Дебиторская задолженность

d) Все варианты ответов правильны

3. Какие сведения необходимо проверить при инвентаризации нематериальных активов?

a) Наличие документов, подтверждающих права организации на использование нематериальных активов

b) Правильность и своевременность отражения нематериальных активов в учете

c) Наличие документов, подтверждающих права организации на использование нематериальных активов и правильность и своевременность отражения нематериальных активов в учете

d) Нет верного ответа

4. Когда в учете должны быть отражены результаты инвентаризации?

a) В том месяце, когда инвентаризация закончена

b) В том месяце, когда инвентаризация начата

c) В конце отчетного текущего года

d) Нет верного ответа

5. Какие сведения надо отразить в инвентаризационной описи по материалам, находящимся в пути?

a) наименование и количество материалов

b) стоимость материалов и дату отгрузки

c) перечень и номера документов, на основании которых эти ценности учтены

d) Все варианты ответов правильны

6. По дебету и кредиту каких счетов должна быть отражена недостача материалов?

a) Д 94 К 10 b) Д 94/1 К 94/2 c) Д 10 К 94 d) Нет верного ответа

7. Каковы основные цели инвентаризации?

a) Выявление фактического наличия имущества

b) Сопоставление фактического наличия с данными бухгалтерского учета

c) Обеспечение достоверности данных бухгалтерского учета и отчетности

d) Все ответа верны

8. Какие сведения проверяют при инвентаризации финансовых вложений?

a) Затраты в ценные бумаги

b) Вложения в уставный капитал другой организации

c) Предоставленные другим организациям займы

d) Все ответа верны

9. Как подразделяется инвентаризация по периодичности проведения?

a) Плановая и внеплановая b) Натуральная и документальная

c) Плановая и натуральная d) Нет верного ответа

10. Как подразделяется инвентаризация по способу проведения?

a) Натуральная и документальная

b) Плановая и внеплановая

c) Внеплановая и документальная

d) Нет верного ответа

11.Впишите недостающие слова:

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в _______________________________- (форма ИНВ - 3) или акты инвентаризации не менее, чем в _______ экземплярах.

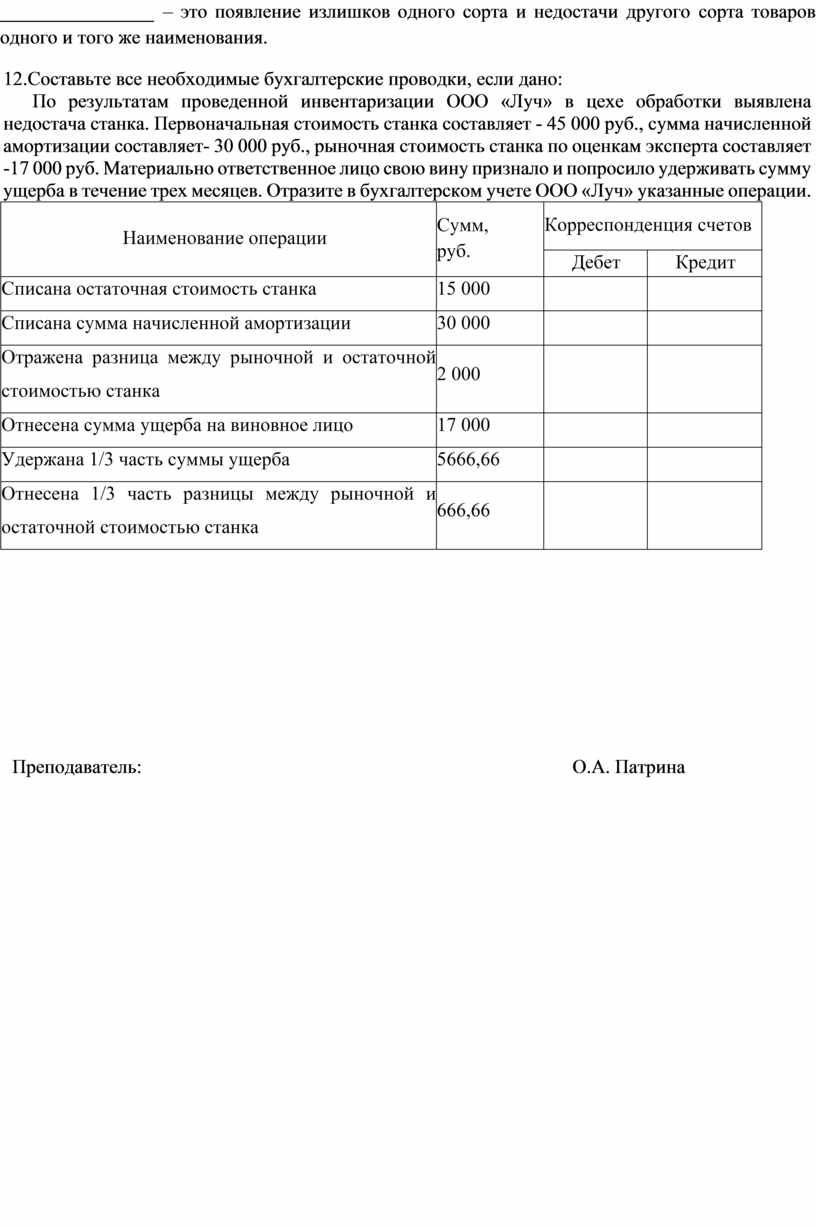

________________ – это появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования.

12.Составьте все необходимые бухгалтерские проводки, если дано:

По результатам проведенной инвентаризации ООО «Луч» в цехе обработки выявлена недостача станка. Первоначальная стоимость станка составляет - 45 000 руб., сумма начисленной амортизации составляет- 30 000 руб., рыночная стоимость станка по оценкам эксперта составляет -17 000 руб. Материально ответственное лицо свою вину признало и попросило удерживать сумму ущерба в течение трех месяцев. Отразите в бухгалтерском учете ООО «Луч» указанные операции.

|

Наименование операции |

Сумм, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Списана остаточная стоимость станка |

15 000 |

|

|

|

Списана сумма начисленной амортизации |

30 000 |

|

|

|

Отражена разница между рыночной и остаточной стоимостью станка |

2 000 |

|

|

|

Отнесена сумма ущерба на виновное лицо |

17 000 |

|

|

|

Удержана 1/3 часть суммы ущерба |

5666,66 |

|

|

|

Отнесена 1/3 часть разницы между рыночной и остаточной стоимостью станка |

666,66 |

|

|

Преподаватель: О.А. Патрина

Тестовые задания по МДК 02.02. Бухгалтерская технология проведения и

оформления инвентаризации

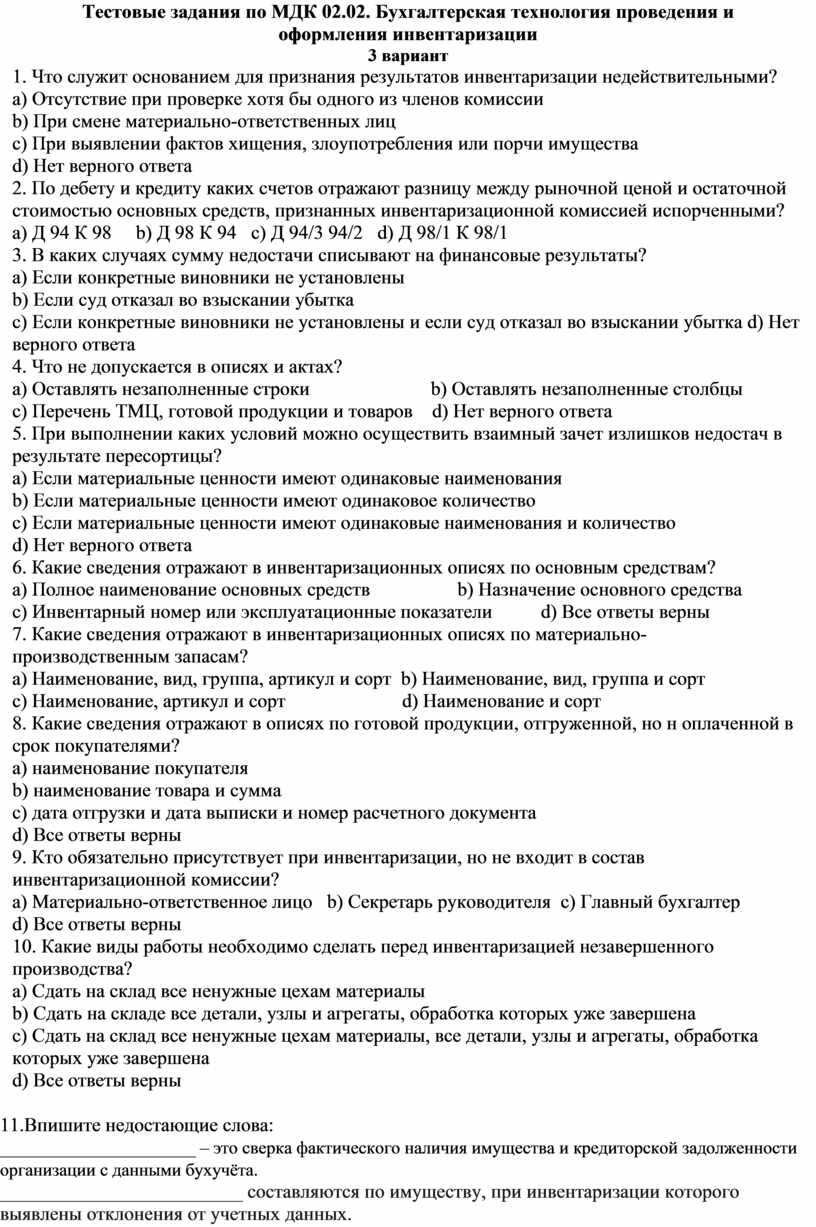

3 вариант

1. Что служит основанием для признания результатов инвентаризации недействительными?

a) Отсутствие при проверке хотя бы одного из членов комиссии

b) При смене материально-ответственных лиц

c) При выявлении фактов хищения, злоупотребления или порчи имущества

d) Нет верного ответа

2. По дебету и кредиту каких счетов отражают разницу между рыночной ценой и остаточной стоимостью основных средств, признанных инвентаризационной комиссией испорченными?

a) Д 94 К 98 b) Д 98 К 94 c) Д 94/3 94/2 d) Д 98/1 К 98/1

3. В каких случаях сумму недостачи списывают на финансовые результаты?

a) Если конкретные виновники не установлены

b) Если суд отказал во взыскании убытка

c) Если конкретные виновники не установлены и если суд отказал во взыскании убытка d) Нет верного ответа

4. Что не допускается в описях и актах?

a) Оставлять незаполненные строки b) Оставлять незаполненные столбцы

c) Перечень ТМЦ, готовой продукции и товаров d) Нет верного ответа

5. При выполнении каких условий можно осуществить взаимный зачет излишков недостач в результате пересортицы?

a) Если материальные ценности имеют одинаковые наименования

b) Если материальные ценности имеют одинаковое количество

c) Если материальные ценности имеют одинаковые наименования и количество

d) Нет верного ответа

6. Какие сведения отражают в инвентаризационных описях по основным средствам?

a) Полное наименование основных средств b) Назначение основного средства

c) Инвентарный номер или эксплуатационные показатели d) Все ответы верны

7. Какие сведения отражают в инвентаризационных описях по материально- производственным запасам?

а) Наименование, вид, группа, артикул и сорт b) Наименование, вид, группа и сорт

c) Наименование, артикул и сорт d) Наименование и сорт

8. Какие сведения отражают в описях по готовой продукции, отгруженной, но н оплаченной в срок покупателями?

a) наименование покупателя

b) наименование товара и сумма

c) дата отгрузки и дата выписки и номер расчетного документа

d) Все ответы верны

9. Кто обязательно присутствует при инвентаризации, но не входит в состав инвентаризационной комиссии?

a) Материально-ответственное лицо b) Секретарь руководителя c) Главный бухгалтер

d) Все ответы верны

10. Какие виды работы необходимо сделать перед инвентаризацией незавершенного производства?

a) Сдать на склад все ненужные цехам материалы

b) Сдать на складе все детали, узлы и агрегаты, обработка которых уже завершена

c) Сдать на склад все ненужные цехам материалы, все детали, узлы и агрегаты, обработка которых уже завершена

d) Все ответы верны

11.Впишите недостающие слова:

______________________ – это сверка фактического наличия имущества и кредиторской задолженности организации с данными бухучёта.

_________________________ составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

Выявленные ________________ основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению на финансовые результаты.

12.Составьте все необходимые бухгалтерские проводки, если дано:

По вине работника организации вышел из строя станок. Станок ремонту не подлежит. Стоимость станка - 90 000руб., сумма начисленной амортизации - 60 000 руб. С работника решено удержать -10 000 руб. Сумма ущерба удерживается из заработной платы двумя равными долями (по 5000 руб.).

Преподаватель: О.А. Патрина

Тестовые задания по МДК 02.02. Бухгалтерская технология проведения и

оформления инвентаризации

4 вариант

1. Какие сведения отражают в описях по ценностям, находящимся в пути?

a) Наименование и количество

b) Сумма и дата отгрузки

c) Перечень и номера документов

d) Все ответы верны

2. Какие категории работников могут входить в состав постоянно действующей инвентаризационной комиссии?

a) Представители администрации (предприятия, организации)

b) Работники бухгалтерской службы

c) Специалисты (предприятия, организации)

d) Все ответы верны

3. Какие виды имущества также подлежат инвентаризации, кроме имуществу принадлежащего организации на правах собственности?

a) Находящееся в организации на ответственном хранении

b) Находящееся в аренде

c) Полученное для переработки

d) Все ответы верны

4. Какие виды подготовительной работы должно сделать материально - ответственное лицо перед инвентаризацией?

a) Материальные ценности рассортировывают и укладывают по наименованиям сортам, размерам

b) В местах хранения вывешивают ярлыки с указанием количества, массы или мер проверяемых ценностей

c) Все документы по приходу и расходу включают в отчетные данные

d) Все ответы верны (правильный ответ)

5. Какие сведения указывают в акте по поврежденным или испорченным ценностям?

a) Характер и степень порчи b) Причины порчи c) Лиц, виновных в порче ценностей

d) Все ответы верны

6. Какие сведения указывают в сличительной ведомости?

a) Фактическое наличие ценностей по данным инвентаризации

b) Наличие ценностей по данным бухгалтерского учета

c) Результат сравнения (излишек или недостача) и сумму излишка или недостачи

d) Все ответы верны

7. Сколько экземпляров описей и актов инвентаризации составляет комиссия?

a) не менее двух b) один

8. По дебету и кредиту каких счетов отражают факт недостачи незавершенного основного производства?

a) Д 94 К 20 b) Д 20 К 94 c) Д 94/1 К 94/2 d) Д 20/1 и К 20/4

9. В чем заключается инвентаризация дебиторской и кредиторской задолженности

a) В проверке обоснованности сумм, числящихся на соответствующих счетах бухгалтерского учета

b) Правильность оформления бухгалтерских документов

c) Нет верного ответа

10. Какие сведения устанавливают при проверке фактического наличия ценных бумаг?

a) Правильность оформления ценных бумаг

b) Сохранность ценных бумаг и реальность стоимости ценных бумаг

c) Своевременность и полноту отражения в бухгалтерском учете полученных доходов по ценным бумагам

d) Все ответы верны

11.Впишите недостающие слова:

Излишки имущества, выявленные при инвентаризации, следует оприходовать по ________________ ценам. Нормативные документы предусматривают списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм - __________________________________________. Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает _______________________________________.

12.Определите результат инвентаризации в кассе, отразите его в учете, укажите, какой документ будет составлен на результат инвентаризации, если дано:

Остаток в кассе по данным кассовой книги на момент проведения инвентаризации составил- 15 000 руб. По документам на дату проведения внезапной инвентаризации кассы приход составил - 127 000 руб., расход 140 000 руб., фактическое наличие денег в кассе составило -1 500 руб.

Преподаватель: О.А. Патрина

Тестовые задания по МДК 02.02. Бухгалтерская технология проведения и

оформления инвентаризации

5 вариант

1. Какими способами можно проверить заделы незавершенного производства?

a) Путем фактического подсчета

b) Путем взвешивания

c) Путем перемеривания

d) Все ответы верны

2. Какие сведения указывают в описи по основным средствам, не подлежащие восстановлению?

a) Время ввода в эксплуатацию

b) Причины, приведение к непригодности этих объектов

c) Время ввода в эксплуатацию и причины, приведение к непригодности этих объектов

d) Нет верного ответа

3. В какой оценке нужно отразить выявленные инвентаризацией неучтенные объекты?

a) По ценам со скидкой

b) По розничным ценам

c) По оптовым ценам

d) По рыночным ценам

4. Какие сведения отражают в описях по машинам, оборудованию и транспортам средствам?

a) Заводской номер

b) Организацию - изготовитель

c) Год выпуска, назначение и мощность

d) Все ответы верны

5. По каким объектам основных средств составляются отдельные описи?

a) По основным средствам, не подлежащим восстановлению

b) По основным средствам, находящихся на ответственном хранении

c) По арендованным основным средством

d) Все ответы верны

6. По дебету и кредиту каких счетов отражают неучтенные ценные бумаги, выявленные в результате инвентаризации?

a) Д 58 К 91 b) Д 91 К 58 c) Д 58/1 К 58/2 d) Д 91/1 К 91/2

7. Какие сведения отражают в описи по незавершенному производству?

a) Наименование задела b) Стадию готовности задела

c) Количество (или объем) задела d) Все ответы верны

8. Какие виды работы должна сделать инвентаризационная комиссия при выявлении излишков или недостач?

a) Установить причины излишков или недостач

b) Установить виновных лиц

c) Подготовить предложения о порядке списания

d) Все ответы верны

9. Какие условия должен создать руководитель для обеспечения инвентаризации установленные сроки?

a) Выделить рабочих для перевешивания и перемещения грузов

b) Обеспечить технически исправным весовым хозяйством и измерительными и контрольными приборами

c) Обеспечить мерной тарой

d) Все ответы верны

10. По дебету и кредиту каких счетов должна быть отражена недостача материалов?

a) Д 94 К 10 b) Д 94/1 К 94/2 c) Д 10 К 94 d) Нет верного ответа

11.Впишите недостающие слова:

Излишки имущества, выявленные при инвентаризации, следует оприходовать по ________________ ценам. Нормативные документы предусматривают списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм - __________________________________________. Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает _______________________________________.

12.Определите результат инвентаризации в кассе, отразите его в учете, укажите, какой документ будет составлен на результат инвентаризации, если дано:

Остаток в кассе по данным кассовой книги на момент проведения инвентаризации составил- 15 000 руб. По документам на дату проведения внезапной инвентаризации кассы приход составил - 127 000 руб., расход 140 000 руб., фактическое наличие денег в кассе составило -1 500 руб.

Преподаватель: О.А. Патрина

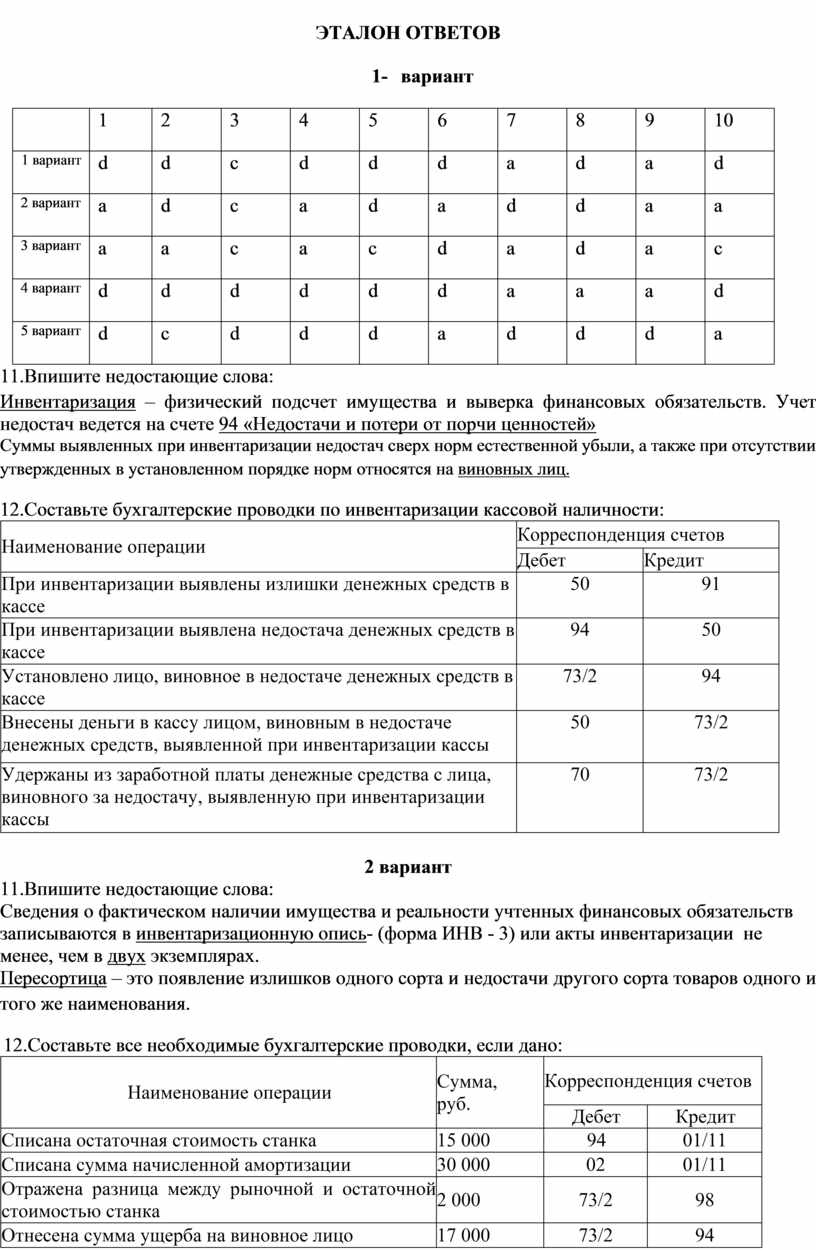

ЭТАЛОН ОТВЕТОВ

1- вариант

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 вариант |

d |

d |

c |

d |

d |

d |

a |

d |

a |

d |

|

2 вариант |

a |

d |

c |

a |

d |

a |

d |

d |

a |

a |

|

3 вариант |

a |

a |

c |

a |

c |

d |

a |

d |

a |

c |

|

4 вариант |

d |

d |

d |

d |

d |

d |

a |

a |

a |

d |

|

5 вариант |

d |

c |

d |

d |

d |

a |

d |

d |

d |

a |

11.Впишите недостающие слова:

Инвентаризация – физический подсчет имущества и выверка финансовых обязательств. Учет недостач ведется на счете 94 «Недостачи и потери от порчи ценностей»

Суммы выявленных при инвентаризации недостач сверх норм естественной убыли, а также при отсутствии утвержденных в установленном порядке норм относятся на виновных лиц.

12.Составьте бухгалтерские проводки по инвентаризации кассовой наличности:

|

Наименование операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

При инвентаризации выявлены излишки денежных средств в кассе |

50 |

91 |

|

При инвентаризации выявлена недостача денежных средств в кассе |

94 |

50 |

|

Установлено лицо, виновное в недостаче денежных средств в кассе |

73/2 |

94 |

|

Внесены деньги в кассу лицом, виновным в недостаче денежных средств, выявленной при инвентаризации кассы |

50 |

73/2 |

|

Удержаны из заработной платы денежные средства с лица, виновного за недостачу, выявленную при инвентаризации кассы |

70 |

73/2 |

2 вариант

11.Впишите недостающие слова:

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационную опись- (форма ИНВ - 3) или акты инвентаризации не менее, чем в двух экземплярах.

Пересортица – это появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования.

12.Составьте все необходимые бухгалтерские проводки, если дано:

|

Наименование операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Списана остаточная стоимость станка |

15 000 |

94 |

01/11 |

|

Списана сумма начисленной амортизации |

30 000 |

02 |

01/11 |

|

Отражена разница между рыночной и остаточной стоимостью станка |

2 000 |

73/2 |

98 |

|

Отнесена сумма ущерба на виновное лицо |

17 000 |

73/2 |

94 |

|

Удержана 1/3 часть суммы ущерба |

5666,66 |

70 |

73/2 |

|

Отнесена 1/3 часть разницы между рыночной и остаточной стоимостью станка |

666,66 |

98 |

91 |

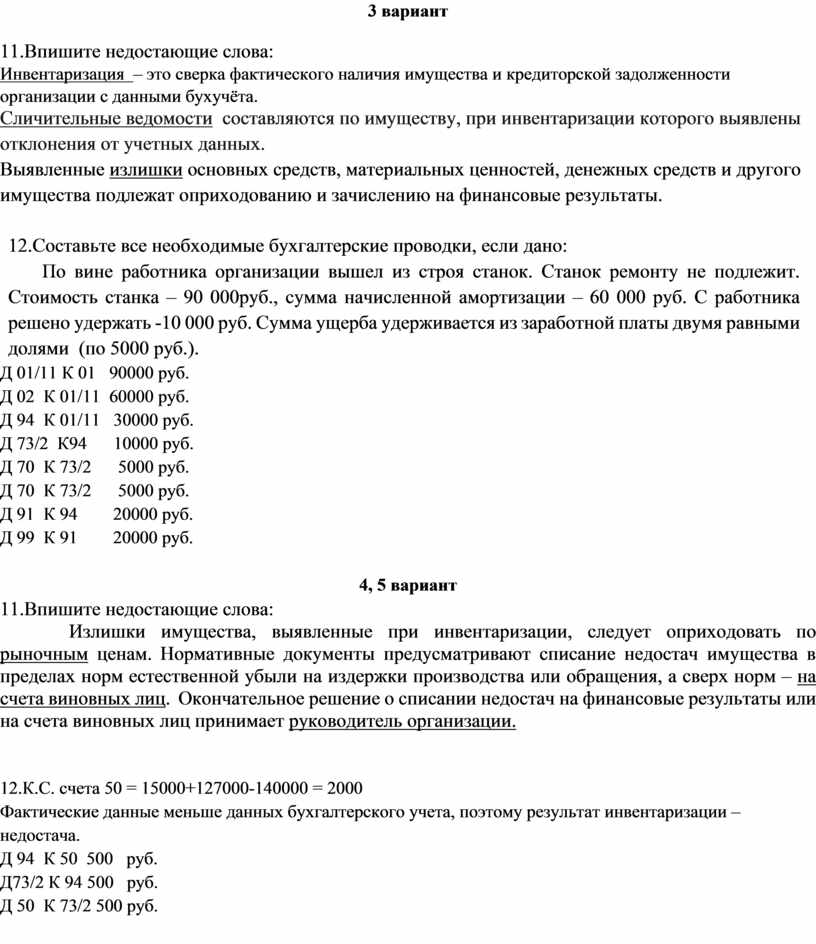

3 вариант

11.Впишите недостающие слова:

Инвентаризация – это сверка фактического наличия имущества и кредиторской задолженности организации с данными бухучёта.

Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

Выявленные излишки основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению на финансовые результаты.

12.Составьте все необходимые бухгалтерские проводки, если дано:

По вине работника организации вышел из строя станок. Станок ремонту не подлежит. Стоимость станка – 90 000руб., сумма начисленной амортизации – 60 000 руб. С работника решено удержать -10 000 руб. Сумма ущерба удерживается из заработной платы двумя равными долями (по 5000 руб.).

Д 01/11 К 01 90000 руб.

Д 02 К 01/11 60000 руб.

Д 94 К 01/11 30000 руб.

Д 73/2 К94 10000 руб.

Д 70 К 73/2 5000 руб.

Д 70 К 73/2 5000 руб.

Д 91 К 94 20000 руб.

Д 99 К 91 20000 руб.

4, 5 вариант

11.Впишите недостающие слова:

Излишки имущества, выявленные при инвентаризации, следует оприходовать по рыночным ценам. Нормативные документы предусматривают списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм – на счета виновных лиц. Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает руководитель организации.

12.К.С. счета 50 = 15000+127000-140000 = 2000

Фактические данные меньше данных бухгалтерского учета, поэтому результат инвентаризации – недостача.

Д 94 К 50 500 руб.

Д73/2 К 94 500 руб.

Д 50 К 73/2 500 руб.

Филиал Государственного автономного профессионального образовательного учреждения «Ташлинский политехнический техникум» пос

Контрольно измерительный материал предназначен для контроля, обобщения и систематизации знаний по

Тестовые задания по МДК 02.02.

Суммы выявленных при инвентаризации недостач сверх норм естественной убыли, а также при отсутствии утвержденных в установленном порядке норм относятся на __________________ _______________

Тестовые задания по МДК 02.02.

Составьте все необходимые бухгалтерские проводки, если дано:

Тестовые задания по МДК 02.02.

Выявленные ________________ основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению на финансовые результаты

Тестовые задания по МДК 02.02.

Окончательное решение о списании недостач на финансовые результаты или на счета виновных лиц принимает _______________________________________

Тестовые задания по МДК 02.02.

Определите результат инвентаризации в кассе, отразите его в учете, укажите, какой документ будет составлен на результат инвентаризации, если дано:

ЭТАЛОН ОТВЕТОВ 1- вариант 1 2 3 4 5 6 7 8 9 10 1 вариант d d c d d d a d a…

Впишите недостающие слова: Инвентаризация – это сверка фактического наличия имущества и кредиторской задолженности организации с данными бухучёта

© ООО «Знанио»

С вами с 2009 года.

![]()