Дифференцированный зачетМДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации

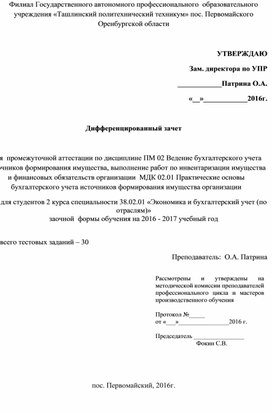

Филиал Государственного автономного профессионального образовательного учреждения «Ташлинский политехнический техникум» пос. Первомайского Оренбургской области

УТВЕРЖДАЮ

Зам. директора по УПР

____________Патрина О.А.

«__»____________2016г.

Дифференцированный зачет

Для промежуточной аттестации по дисциплине ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации

для студентов 2 курса специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

заочной формы обучения на 2016 - 2017 учебный год

всего тестовых заданий – 30

Преподаватель: О.А. Патрина

|

Рассмотрены и утверждены на методической комиссии преподавателей профессионального цикла и мастеров производственного обучения

Протокол №_____ от «___»________________2016 г.

Председатель ________________ Фокин С.В.

|

пос. Первомайский, 2016г.

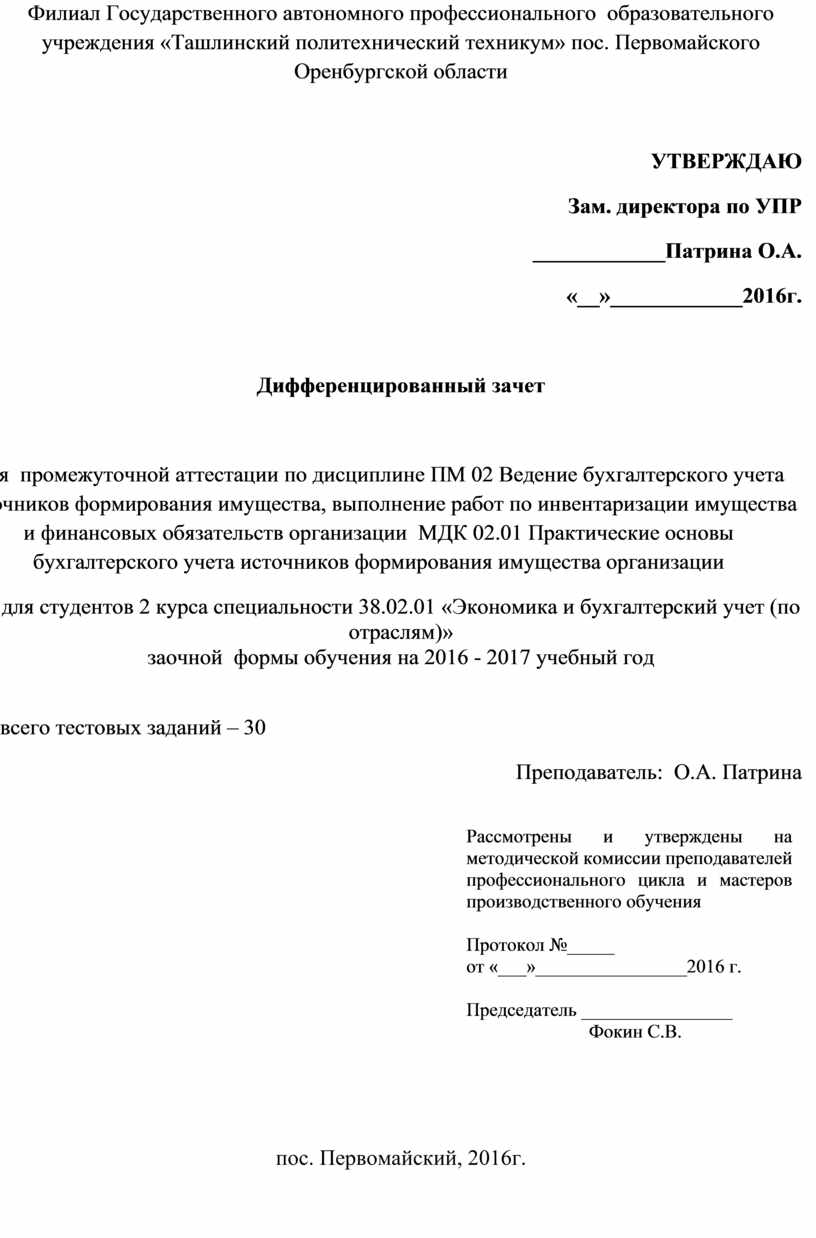

Тестовые задания по МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

1. Увеличение уставного капитала отражают проводкой:

А) Дебет 80 «Уставный капитал» Кредит 84 «Нераспределенная прибыль»;

Б) Дебет 99 «Прибыли и убытки» Кредит 80 «Уставный капитал»;

В) Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал».

2. Поступление вклада учредителя в уставный капитал оформляют проводкой:

А) дебет 10 «Материалы кредит 75 «Расчеты с учредителями»;

Б)дебет 20 «Основное производство» кредит 75 «Расчеты с учредителями»;

В) дебет 80 «Уставный капитал» кредит 75 «Расчеты с учредителями»;

3. Нераспеределенную прибыль списывают на счет 84:

А) по окончании каждого месяца;

Б) в конце каждого квартала;

В) в конце отчетного года.

4. Использование нераспределенной прибыли оформляют следующей проводкой:

А) дебет 84 «Нераспределенная прибыль» кредит 75 «Расчеты с учредителями»;

Б) дебет 99 «прибыли и убытки» кредит 84 «Нераспределенная прибыль»;

В) дебет 82 «Резервный капитал» кредит 84 «Нераспределенная прибыль».

5. Оценочные резервы создают для корректировки стоимости следующих средств:

А) только внеоборотных активов;

Б) только оборотных активов;

В) внеоборотных и оборотных активов.

6. Оценочные резервы создают за счет следующих источников:

А) целевого финансирования;

Б) нераспределенной прибыли;

В) финансовых результатов.

7. Расходами от обычной деятельности являются:

А) себестоимость реализованной продукции;

Б) оплата приобретенных активов;

В) списание реализованных активов.

8. На счете 99 «прибыли и убытки» отражаются штрафные санкции:

А) полученные от покупателей;

Б) выплаченные поставщикам;

В) перечисленные в бюджет.

9. Счет 99 «прибыли и убытки» закрывают:

А) по окончании месяца;

Б) по окончании квартала;

В) по окончании года.

10.Реформацию баланса проводят:

А) по окончании года;

Б) по окончании квартала;

В) по мере необходимости.

11. Источником формирования резервного капитала является:

А) прибыль текущего года;

Б) нераспределенная прибыль;

В) средства добавочного капитала.

12. Использование средств резервного капитала оформляют следующей проводкой:

А) Дебет 82 «Резервный капитал» Кредит 84 «Нераспределенная прибыль»;

Б) Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»;

В) Дебет 84 «Нераспределенная прибыль» кредит 82 «Резервный капитал».

13. Целевое финансирование может осуществляться за счет следующих источников:

А) банковских кредитов;

Б) взносов учредителей в уставный капитал;

В) бюджетных средств.

14. Использование резервов предстоящих расходов отражают проводкой:

А) Дебет 96 «Резервы предстоящих расходов» Кредит 70 «Расчеты с персоналом по оплате труда»;

Б) Дебет 20 «Основное производство» Кредит 96 «Резервы предстоящих расходов»;

В) дебет 96«Резервы предстоящих расходов» Кредит 20 «Основное производство»

15. В балансе отражают следующие виды резервов:

А) предстоящих расходов;

Б) под иобесценение финансовых вложений;

В) по сомнительным долгам.

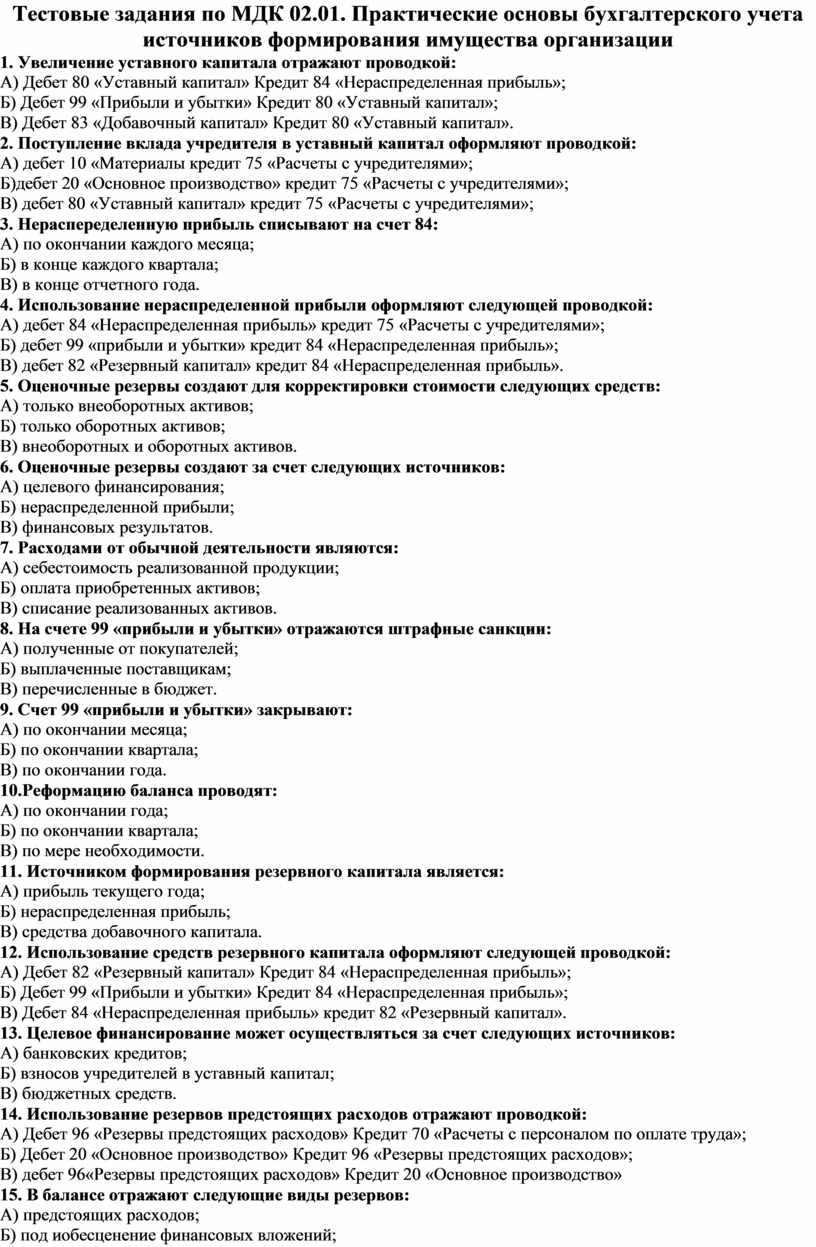

16. К прочим доходам предприятия относят:

А) получение процентов по займам;

Б) получение кредитов и займов;

в) получение денежных средств в погашение займов.

17. Сальдо прочих доходов и расходов выявляют на счете:

а) 90 «Продажи»;

б) 91 «Прочие доходы и расходы»;

в) 99 «Прибыли и убытки.

18. В пассиве баланса в течение года отражают счета:

а)90 «Продажи»;

б)91 «Прочие доходы и расходы»;

в)99 «Прибыли и убытки».

19. Стоимость материалов, списываемых на реализацию, относят:

а) к прочим доходам;

б) прочим расходам;

в) расходам по обычной деятельности.

20. Налогообложению подлежит:

а) чистая прибыль;

б) нераспределенная прибыль;

в) прибыль от продаж.

21. Добавочный капитал образуется за счет следующего источника:

а) прибыли, полученной от продажи основных средств;

б) прироста стоимости основных средств;

в) увеличения стоимости основных средств вследствие модернизации.

22. Образование добавочного капитала отражают проводкой:

а) Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал»;

б) Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал»;

в) Дебет 83 «Добавочный капитал» Кредит 01 «Основные средства».

23. Резервы предстоящих расходов создают:

а) за счет нераспределенной прибыли;

б) путем увеличения производственных затрат;

в) за счет прочих расходов.

24. Для каких видов задолженности образуют резерв по сомнительным долгам:

а) задолженности по кредитам и займам;

б) задолженности работников предприятия;

в) задолженности покупателей?

25. Доходами от обычной деятельности являются:

а) прибыль от реализации продукции;

б) выручка от реализации продукции;

в) прибыль от реализации прочих активов.

26. К прочим расходам предприятия относят:

а) создание оценочных резервов;

б) дивиденды, выплаченные учредителям;

в) выплаченную арендную плату.

27. Убыток, полученный в результате реализации основных средств, будет отражен проводкой:

а)Дебет 90-9 «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки»;

б)Дебет 91-9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки»;

в)Дебет 99 «Прибыли и убытки» Кредит 91-9 «Сальдо прочих доходов и расходов».

28. На счете 99 «Прибыли и убытки» отражают:

а)валовую прибыль;

б)бухгалтерскую прибыль;

в)нераспределенную прибыль

29.Реформацию баланса оформляют проводкой:

а) Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»;

б) Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки»;

в) Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки».

30. Доходы, выплачиваемые учредителям, облагают налогом на прибыль по ставке:

а) 9 %;

б) 13%;

в) 20 %.

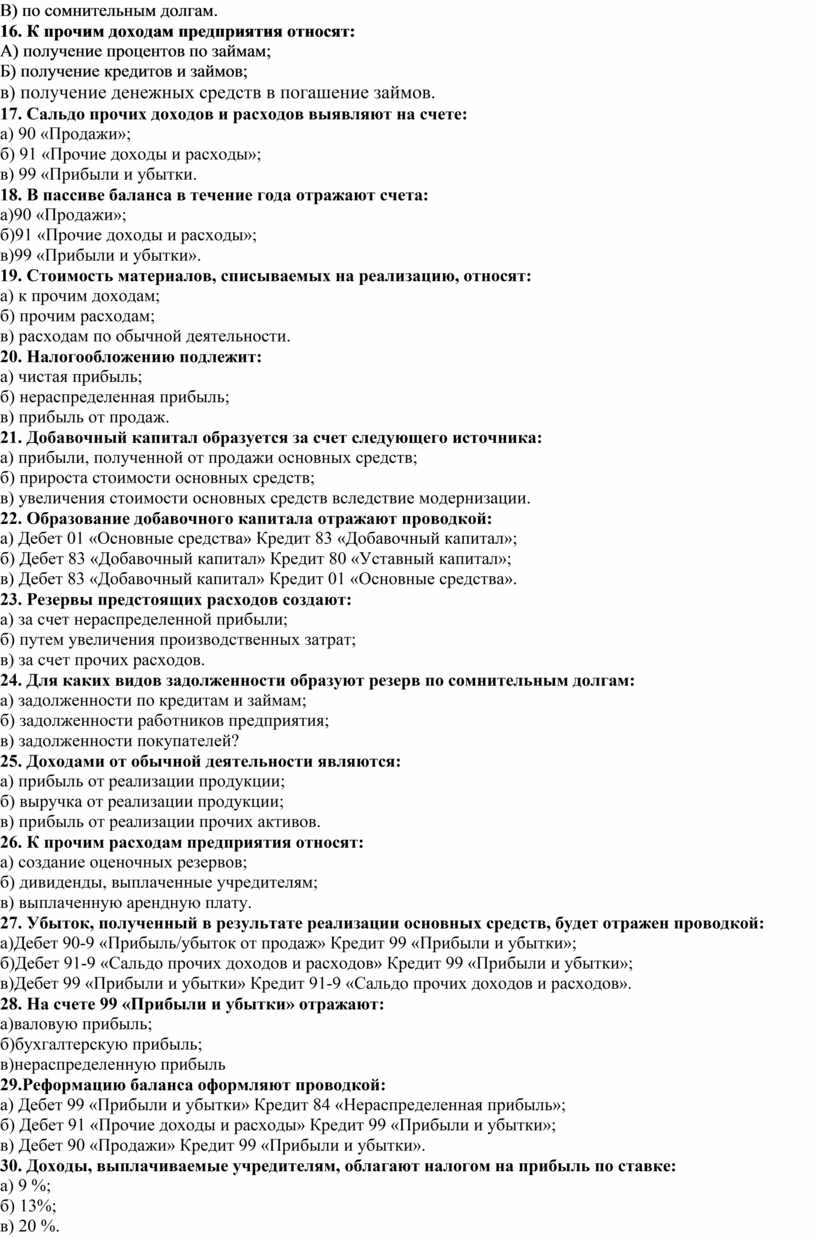

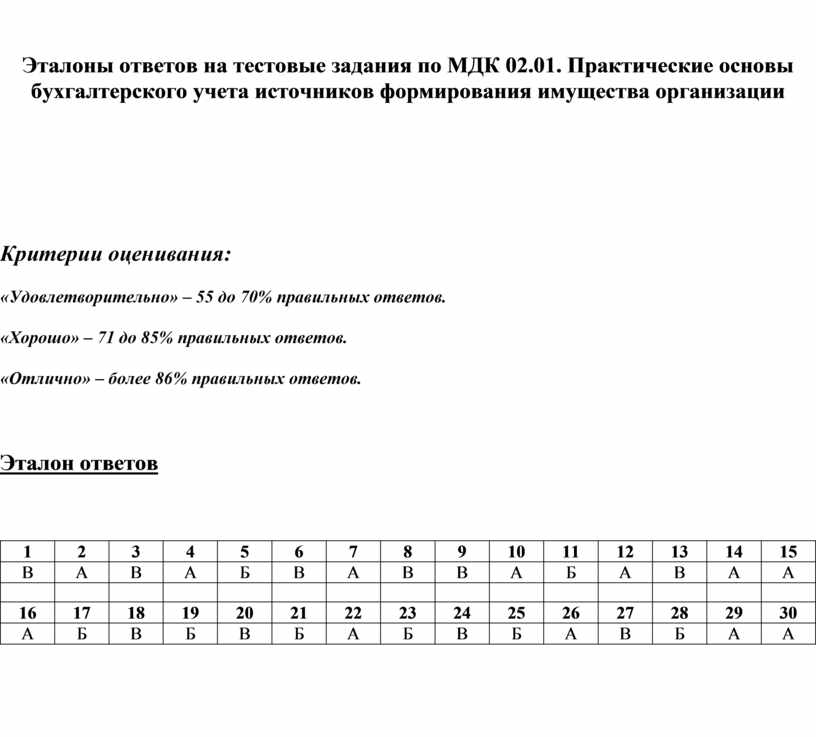

Эталоны ответов на тестовые задания по МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Критерии оценивания:

«Удовлетворительно» – 55 до 70% правильных ответов.

«Хорошо» – 71 до 85% правильных ответов.

«Отлично» – более 86% правильных ответов.

Эталон ответов

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

В |

А |

В |

А |

Б |

В |

А |

В |

В |

А |

Б |

А |

В |

А |

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

А |

Б |

В |

Б |

В |

Б |

А |

Б |

В |

Б |

А |

В |

Б |

А |

А |

Филиал Государственного автономного профессионального образовательного учреждения «Ташлинский политехнический техникум» пос

Тестовые задания по МДК 02.01

В) по сомнительным долгам. 16

Эталоны ответов на тестовые задания по

© ООО «Знанио»

С вами с 2009 года.

![]()