Поделиться

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное

учреждение высшего образования

«КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ им. В.И. Вернадского»

(ФГАОУ ВО «КФУ им. В. И. Вернадского»)

Ордена Трудового Красного Знамени

агропромышленный колледж

(филиал)

ФГАОУ ВО «КФУ им. В. И. Вернадского»

Кружок по учебному предмету Математика

Доклад по теме: «Семейный бюджет и математика»

Выполнили:

обучающиеся 1 курса группы А

специальности 38.02.01 Экономика и

бухгалтерский учет (по отраслям)

Холод Л., Глухоедова О., Мистрова И.

Руководитель: Кублик Г. Е.

с. Маленькое, 2021

Содержание

1. Введение…………………………………………………………….....................3

2. Основная часть……………………………………………………………………4

2.1. Что такое семейный бюджет? ………………..……………………………..4

2.2. Способы расчёта семейного бюджета……………………………………...6

2.3. Накопление или кредитование……..……………………………….............9

3. Заключение………………………………..……………………………………..16

4. Список литературы…………..…………………………………………….........17

1. Введение.

Современный человек должен разбираться в финансовых вопросах. Понимать основные понятия «доход» и «расход» семейного бюджета, уметь планировать финансовые вопросы. Каждый сталкивался с ситуацией, когда хочется приобрести какую-то вещь, но нет необходимой суммы на ее приобретение. Приходилось слышать рассуждения родителей взять кредит или может лучше накопить на покупку?

Психологи считают, что ребенку с детства необходимо объяснять, откуда берутся деньги, как их зарабатывают, самостоятельно пользоваться деньгами. С детства ребенок должен получить такой опыт, чтобы в дальнейшем управлять своими финансами.

Чтобы разобраться в финансовых понятиях и уметь правильно решать вопросы, связанные с семейным бюджетом, планировать расходы и в дальнейшей своей жизни грамотно распределять семейный бюджет целью нашей работы стало:

выяснение, при каких условиях выгоднее взять кредит или накопить денежные средства на покупку.

Чтобы достичь намеченной цели, необходимо решить следующие задачи:

1. Узнать, что такое «бюджет», как образуется «семейный бюджет».

2. Исследовать бюджет конкретных семей (наших).

3. Выяснить условия кредитования.

4. Сравнить при каких условиях выгоднее взять кредит или накопить денежные средства на покупку.

Гипотеза: умение грамотно распределять доходы и расходы поможет планированию семейного бюджета, учету домашних финансов и контролю выполнения поставленных целей.

Объект исследования: семейный бюджет.

Предмет исследования: условия накопления и кредитования.

2. 1. Что такое семейный бюджет?

Многим приходилось слушать слово «бюджет». Возможно, некоторые даже принимали участие в его обсуждении, но до конца не разобрались в сути этого понятия.

Бюджет – это главный финансовый план, в котором указаны источники его формирования. Бюджет – совокупность денежных отношений, доходов и расходов на некоторый промежуток времени. Бюджет составляется на определенный период времени, может рассчитываться на определенное приобретение, мероприятие или услугу.

Семейный бюджет – это план регулирования денежных доходов и расходов. Другими словами финансовый план семьи, в котором суммируются доходы и расходы за определенный промежуток времени. По типу семейный бюджет распределяют на сбалансированный и дефицитный.

При сбалансированном бюджете семья, не испытывает финансовых затруднений, так как расходы равны доходам. В такой семье деньги используются финансово грамотно на необходимые нужды и возможны затраты на образование, отдых, спорт, на удовлетворение потребностей. Существует основное правило откладывать 10% от общего бюджета.

Дефицитным называется бюджет, в котором происходит превышение расходов над доходами. Дефицит бюджета – это нехватка денежных средств, для осуществления расходов, запланированных в бюджете.

Грамотно составленный бюджет, это сбалансированный бюджет.

Количество приобретаемого товара зависят от величины дохода. Часто семьи сталкиваются с проблемой выбора: что приобрести в первую очередь, приобретение одного товара ограничивает нас в покупке другого. Для того чтобы спланировать возможные доходы и расходы, составляется семейный бюджет.

Семейный бюджет составляют для того, чтобы контролировать финансовое положение семьи, для достижения финансовых целей, улучшения благосостояния. Правильно вести расчет доходов и расходов, контролировать движение денег.

Доходы бывают постоянными и временными, поступающими в семью нерегулярно. Для улучшения материального положения семьи, нужно стремиться к получению постоянных доходов. Временные, случайные доходы и есть временные, сегодня есть, завтра нет.

У каждой семьи свои потребности и запросы, которые ей необходимо удовлетворять при помощи денег. Чем больше потребности, тем больше требуется денег и тем больше расходов у семьи.

Необходимо не только уметь грамотно зарабатывать деньги, но и умело и рационально их тратить.

Расход – это затраты на покупку, денежные затраты на то или иное изделие. Расходы семьи – денежные затраты, идущие на обеспечение жизнедеятельности семьи, удовлетворение потребностей членов семьи.

Необходимо научиться определять финансовые цели и находить рациональные пути их достижения, освоить технологию правильного сочетания расходов и сбережений.

Вывод: при планировании семейного бюджета необходимо стремиться к его оптимизации. Если бюджет становится разбалансированным, необходимо принять меры по его выравниванию. Необходимо спланировать финансовые затраты так, чтобы они равнялись доходам.

2. 2. Способы расчета семейного бюджета

Есть разные формулы расчета семейного бюджета. Можно воспользоваться простыми бумажными вариантами ведения записи семейного бюджета. Есть различные программы, которые позволяют отслеживать семейный бюджет ежемесячно, ежегодно, помогают планировать и экономить финансы. Но суть заключается в соотнесение доходов и расходов. Расписываются доходы кратко или более подробно, что входит в этот источник и приравнивается к расходам, которые также расписываются.

В расходах в первую очередь вносят все необходимые платы за месяц: квартплата, коммунальные услуги, питание, расходы на транспорт, плата за детский сад и др. Д=Р (К+П+Ш….)

Этой формулой очень легко пользоваться. Достаточно только подставить необходимые цифры и можно увидеть общую картину. Чаще всего расходы преобладают над доходами. Будет лучше если правая и левая части этой формулы будут равными. Если все же расходы превышают доходы семьи, то придется или сокращать расходы, или искать еще дополнительные источники доходов. Есть различные методики по планированию семейного бюджета и грамотному ведению финансовых расходов.

Еще один способ планирования семейного бюджета - теория бюджетирования. Этот способ похож на предыдущий, но в этом случае составляется таблица, которая делится на два столбца: доходную и расходную части бюджета. В «Доходной части» прописываются все основные доходы семьи. В столбце «План» проставляется сумма примерных поступлений в семейный бюджет. В расходной части прописываем потраченные суммы. Сопоставляем две строки «Итого доходов», «Итого расходов» и можем рассчитывать и планировать финансы семьи.

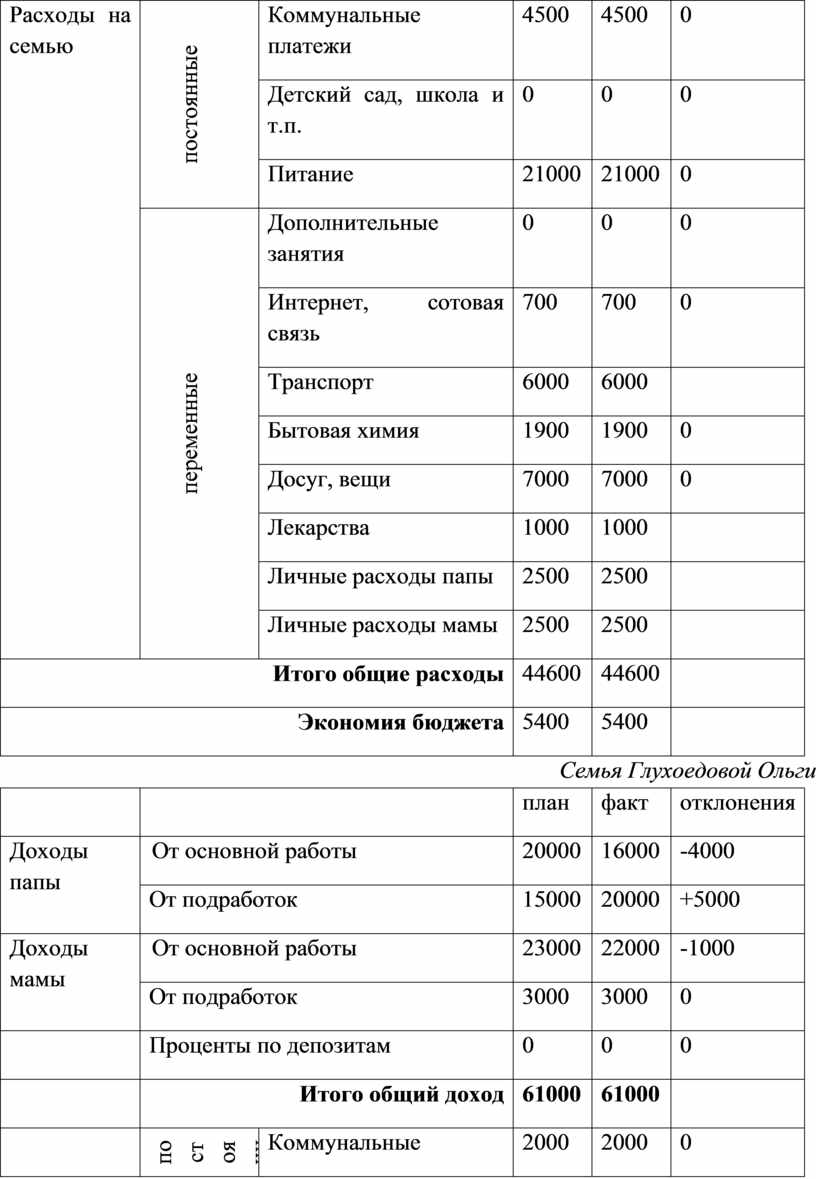

Такая таблица была составлена нами для наших семей, куда были внесены данные за полгода (рассчитывалось среднее значение). Из данной таблицы мы обнаружили, что главной составляющей доходов нашей семьи является заработная плата родителей. Изучив статьи расходов семьи, мы отметили, что основную долю семейных трат составляет питание.

Семья Холод Людмилы

|

|

|

план |

факт |

отклонения |

|

|

Доходы папы |

От основной работы |

30000 |

30000 |

0 |

|

|

От подработок |

0 |

0 |

0 |

||

|

Доходы мамы |

От основной работы |

20000 |

20000 |

0 |

|

|

От подработок |

0 |

0 |

0 |

||

|

|

Проценты по депозитам |

0 |

0 |

0 |

|

|

|

Итого общий доход |

50000 |

50000 |

|

|

|

Расходы на семью |

постоянные |

Коммунальные платежи |

4500 |

4500 |

0 |

|

Детский сад, школа и т.п. |

0 |

0 |

0 |

||

|

Питание |

21000 |

21000 |

0 |

||

|

переменные |

Дополнительные занятия |

0 |

0 |

0 |

|

|

Интернет, сотовая связь |

700 |

700 |

0 |

||

|

Транспорт |

6000 |

6000 |

|

||

|

Бытовая химия |

1900 |

1900 |

0 |

||

|

Досуг, вещи |

7000 |

7000 |

0 |

||

|

Лекарства |

1000 |

1000 |

|

||

|

Личные расходы папы |

2500 |

2500 |

|

||

|

Личные расходы мамы |

2500 |

2500 |

|

||

|

Итого общие расходы |

44600 |

44600 |

|

||

|

Экономия бюджета |

5400 |

5400 |

|

||

Семья Глухоедовой Ольги

|

|

|

план |

факт |

отклонения |

|

|

Доходы папы |

От основной работы |

20000 |

16000 |

-4000 |

|

|

От подработок |

15000 |

20000 |

+5000 |

||

|

Доходы мамы |

От основной работы |

23000 |

22000 |

-1000 |

|

|

От подработок |

3000 |

3000 |

0 |

||

|

|

Проценты по депозитам |

0 |

0 |

0 |

|

|

|

Итого общий доход |

61000 |

61000 |

|

|

|

Расходы на семью |

постоянные |

Коммунальные платежи |

2000 |

2000 |

0 |

|

Детский сад, школа и т.п. |

5000 |

5000 |

0 |

||

|

Питание |

25000 |

25000 |

0 |

||

|

переменные |

Дополнительные занятия |

0 |

0 |

0 |

|

|

Интернет, сотовая связь |

2000 |

2000 |

0 |

||

|

Транспорт |

3000 |

3000 |

|

||

|

Бытовая химия |

1500 |

2000 |

-500 |

||

|

Досуг, вещи |

10000 |

10000 |

0 |

||

|

Лекарства |

1000 |

|

|

||

|

Личные расходы папы |

3000 |

3000 |

|

||

|

Личные расходы мамы |

1000 |

1000 |

|

||

|

Итого общие расходы |

53500 |

54000 |

|

||

|

Экономия бюджета |

7500 |

7000 |

|

||

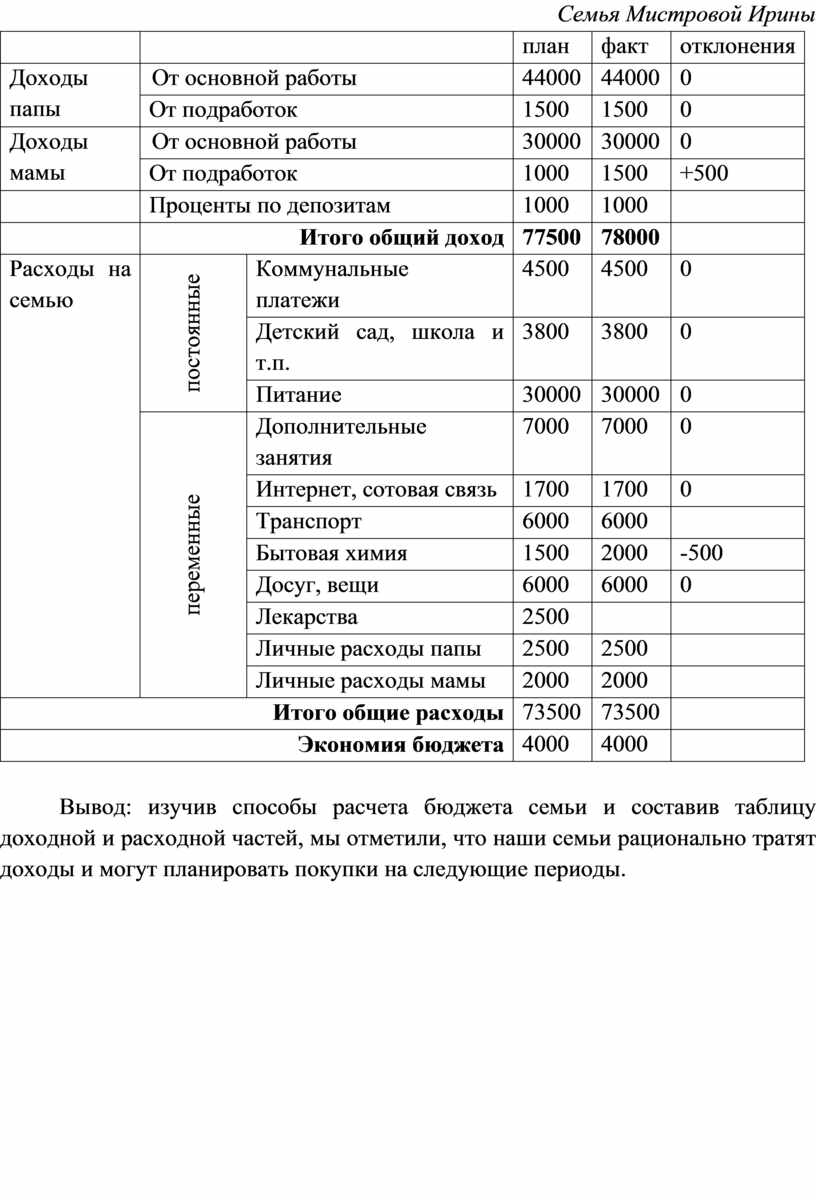

Семья Мистровой Ирины

|

|

|

план |

факт |

отклонения |

|

|

Доходы папы |

От основной работы |

44000 |

44000 |

0 |

|

|

От подработок |

1500 |

1500 |

0 |

||

|

Доходы мамы |

От основной работы |

30000 |

30000 |

0 |

|

|

От подработок |

1000 |

1500 |

+500 |

||

|

|

Проценты по депозитам |

1000 |

1000 |

|

|

|

|

Итого общий доход |

77500 |

78000 |

|

|

|

Расходы на семью |

постоянные |

Коммунальные платежи |

4500 |

4500 |

0 |

|

Детский сад, школа и т.п. |

3800 |

3800 |

0 |

||

|

Питание |

30000 |

30000 |

0 |

||

|

переменные |

Дополнительные занятия |

7000 |

7000 |

0 |

|

|

Интернет, сотовая связь |

1700 |

1700 |

0 |

||

|

Транспорт |

6000 |

6000 |

|

||

|

Бытовая химия |

1500 |

2000 |

-500 |

||

|

Досуг, вещи |

6000 |

6000 |

0 |

||

|

Лекарства |

2500 |

|

|

||

|

Личные расходы папы |

2500 |

2500 |

|

||

|

Личные расходы мамы |

2000 |

2000 |

|

||

|

Итого общие расходы |

73500 |

73500 |

|

||

|

Экономия бюджета |

4000 |

4000 |

|

||

Вывод: изучив способы расчета бюджета семьи и составив таблицу доходной и расходной частей, мы отметили, что наши семьи рационально тратят доходы и могут планировать покупки на следующие периоды.

2. 3. Накопление или кредитование

В современном мире отношение к кредиту разное. Для некоторых людей он совершенно не нужен, у кого-то нет возможности вообще брать кредиты. Кредитные институты являются важнейшей частью современного мира, и с каждым годом растет количество людей, пользующихся данными услугами. Конечно, кредит играет важную роль для крупных предприятий, когда им необходима финансовая поддержка для развития бизнеса.

Некоторым людям с помощью получения кредита, возможно, быстро приобрести дорогостоящую вещь, получить образование, решить проблемы с жильем, образованием, лечением. В таких случаях кредитование является неотъемлемым атрибутом современного человека. В настоящее время существуют кредитные брокеры, которые оказывают помощь в получении кредита. Они помогают выбрать банк на более выгодных условиях для конкретной покупки, учитывая бюджет семьи.

Иногда люди поступают необдуманно, не сопоставляют свои возможности по возращению кредита, попадают в зависимость от выплаты процентов. Желание реализации своих потребностей становится выше понимания, о том, как они будут отдавать долги.

Важно расставить для себя приоритеты и понять необходимость той покупки, для которой собираешься получить кредит. Есть ли альтернатива реализации твоей мечты.

В западном обществе сложилось устойчивое мнение относительно кредитной жизни. Всем известны такие утверждения, как “жить в долг выгодно” и “чем богаче человек, тем больше у него открытых кредитов”.

Есть еще один путь совершения покупки - накопление. Рассмотрим примеры.

Семья Холод Людмилы решила совершить покупку на 50 тыс рублей. Исходя из таблицы доходов и расходов этой семьи, можем сделать вывод, что они могут откладывать 5400 рублей каждый месяц.

Первый способ – накопление. Для того, чтобы накопить нужную сумму им придется откладывать 9,5 месяцев (меньше 1 года). Учитываем инфляцию 12% - это 4750 рублей. Итого им нужно накопить 54750 тысяч.

Если они еще покупку совершать за наличные и с условием скидок, то смогут затратить еще меньше.

При накоплении можно еще воспользоваться услугой банка и положить деньги под проценты. Если же ежемесячно вносить деньги на вклад под 7% годовых (средняя ставка по депозиту на длительный срок), то к концу срока вклада можно увеличить свою сумму.

Конечно, в случае накопления возможны и риски. Могут возникнуть непредвиденные расходы, связанные с неотложными поездками, лечением. Тогда соответственно отодвигается и запланированная покупка.

Но в этом случае может выручить ситуация экономии в семейном бюджете. Нужно грамотно, рассчитать, на чем можно экономить. Это может быть и экономия электроэнергии, экономия на развлечениях. При покупке продуктов можно проанализировать цены в окрестных магазинах и сэкономить на каких-либо продуктах.

Возможен вариант скидок на определенные покупки, акции. Даже такой способ как копилка. В наших семьях откладывается со сдачи 10 рублевые монеты. За 4-5 месяцев удается накопить 5 - 6 тысяч рублей.

Возможен так же вариант дополнительного заработка.

Строгое ведение учета денежных средств семьи приводит к их экономии.

Способы накопления и экономии

Экономить на питании:

1. Сократить расходы на мясную продукцию: начать покупать целыми тушами. Почему это выгодно? Во-первых, при таком способе мы получим свежее, вкусное и здоровое мясо, а во-вторых, целая туша по стоимости выходит гораздо дешевле, чем покупка небольшими частями.

2. Создать свое подсобное хозяйство: посадить картофель, помидоры, капусту и т. п. Вы можете также засолить эти продукты для более длительного хранения, либо заморозить.

3. Можно поделить месяц на четыре части от 4 до 7 дней (в зависимости от месяца), а также поделить деньги на еду в месяц поровну между всеми частями. Составить меню на каждый отрезок времени и покупать только необходимые для приготовления этих блюд продукты.

4. При походе в магазин Вы должны точно знать, что вам необходимо купить. Необходимо строго следовать заранее составленному списку, чтобы не было соблазна купить что-либо еще.

5. Не покупайте больше, чем вы можете съесть, так как часто продукты просто портятся, и их приходится выбрасывать.

Экономить на одежде:

1. Покупайте одежду на распродажах.

2. Ограничивайте покупки. Спросите себя, а действительно ли Вы нуждаетесь в этой покупке и будете ли Вы её носить?

3. Не стоит покупать вещи только потому, что они модные в этом сезоне.

4. Пользуйтесь аксессуарами. Это один из самых легких и относительно дешевых способов изменить свой внешний вид.

5. Покупайте универсальные вещи (которые сочетаются между собой и тем самым гармонично дополнят ваш гардероб). Классические цвета, такие как белый, серый, темно-серый, темно-синий будут подходить к большинству одежды.

6. Пользуйтесь услугами швеи.

7. Не забывайте ухаживать за одеждой.

8. Идя в магазин, возьмите с собой ограниченную сумму наличных, которые вы готовы в данный момент потратить на одежду.

9. Самый распространенный и экономичный выбор настоящих модников – это самостоятельное изготовление одежды.

Экономить на связи: Способы:

1. Для звонков с помощью стационарных телефонов.

Если ваша семья совершает большое количество звонков на стационарные телефоны, то вам будет необходим городской телефон. Но не забывайте учитывать и абонентскую плату за стационарный телефон.

2. Для звонков по сотовому телефону.

Существует множество операторов сотовой связи, и каждый из них имеет огромное количество тарифов. Нужно просто подобрать подходящий для Вас тариф. При этом не использовать стационарный телефон.

3. Для Интернета.

Для выхода в сеть в наше время соответственно имеется множество вариантов, но все-таки мы живем в разных местах, кто-то в городе, кто-то в сельской местности, и для подключения к глобальной паутине у нас разные возможности. Первое – стационарный телефон, далее: мобильный Интернет, прямое Интернет-соединение, спутниковый Интернет и т. д. При частом и интенсивном использовании сети, лучше выбирать безлимитные тарифы.

Экономить на транспорте:

1. Оптимизируйте свой маршрут. Изучите маршруты троллейбусов и автобусов, которые ходят неподалеку от Вашего дома и места работы, чтобы всегда знать, как проще всего будет добраться в ту или иную точку города. Это поможет Вам сэкономить не только деньги, но и время.

2. Пользуйтесь проездными билетами на месяц.

3. Выходите из дома вовремя. Очень часто опаздывая куда-либо, мы пользуемся услугами такси, и если такое происходит почти каждый день, то это сильно будет бить по Вашему кошельку.

Если у Вас имеется машина, то на бензине можно сэкономить так:

1. Не забывайте регулярно обслуживайте машину. Исправное, но неотрегулированное авто потребляет бензина на 10% больше.

2. Старайтесь не возить в автомобиле лишний груз. Каждые пятьдесят килограммов груза приводят к перерасходу горючего приблизительно на 2%.

3. Повышенная скорость - это верный индикатор перерасхода. Не гоните. При 110 км/час он (этот расход) на 25 процентов больше, чем при 90 км/час.

4. Если Вы останавливаетесь больше, чем на минуту - глушите двигатель. Незачем ему работать в холостую.

Экономить на коммунальных услугах:

1. Не оставляйте без необходимости вилки в розетках. Любой прибор, находящийся в режиме «ожидания» (даже зарядное устройство для мобильника), расходует немало электроэнергии на нагрев

2. Постоянно работающий компьютер или ноутбук расходует от 70 до 100 кВт/час в месяц. Настроив его на переход в режим экономии с минимальным интервалом времени, можно сберечь до 40% электроэнергии.

3. При покупке электроприборов обращайте внимание на класс энергоэффективности, который обычно указан на этикетках. Самый выгодный класс A++.

4. Удаляйте вовремя в электрочайнике накипь.

5. Чрезмерная загрузка и недозагрузка белья в стиральной машине приводит к перерасходу электричества на 10-15%, а неправильно выбранная программа стирки - даже на 25%.

6. Для холодильника главное условие - прохладное местоположение, вдали от плиты или батареи.

7. Замените старые лампочки на светодиодные.

8. Установите на все коммуникации приборы учета.

9. Капающий кран, подтекающий сливной бачок - даже незначительные на первый взгляд утечки могут составить 250 литров в день.

10. Установка стеклопакетов на 2-5 градусов поднимет температуру.

11. От алюминиевых радиаторов теплоотдача на 40-50% выше.

Другие способы экономии семейного бюджета:

1. Контроль ежедневных доходов и расходов;

2. Анализ полезных и бесполезных покупок;

3. Планирование бюджета с целью достижения долгосрочных целей;

4. Регулярное формирование сбережений с целью обеспечения финансовой безопасности на случаи непредвиденных обстоятельств (болезнь, потеря работы и т.д.);

5. Погасить кредиты и больше ими не пользоваться.

Второй способ – кредитование. Возьмем для расчета ставку по кредиту в 18% годовых. За год переплата составит 9 тыс рублей.

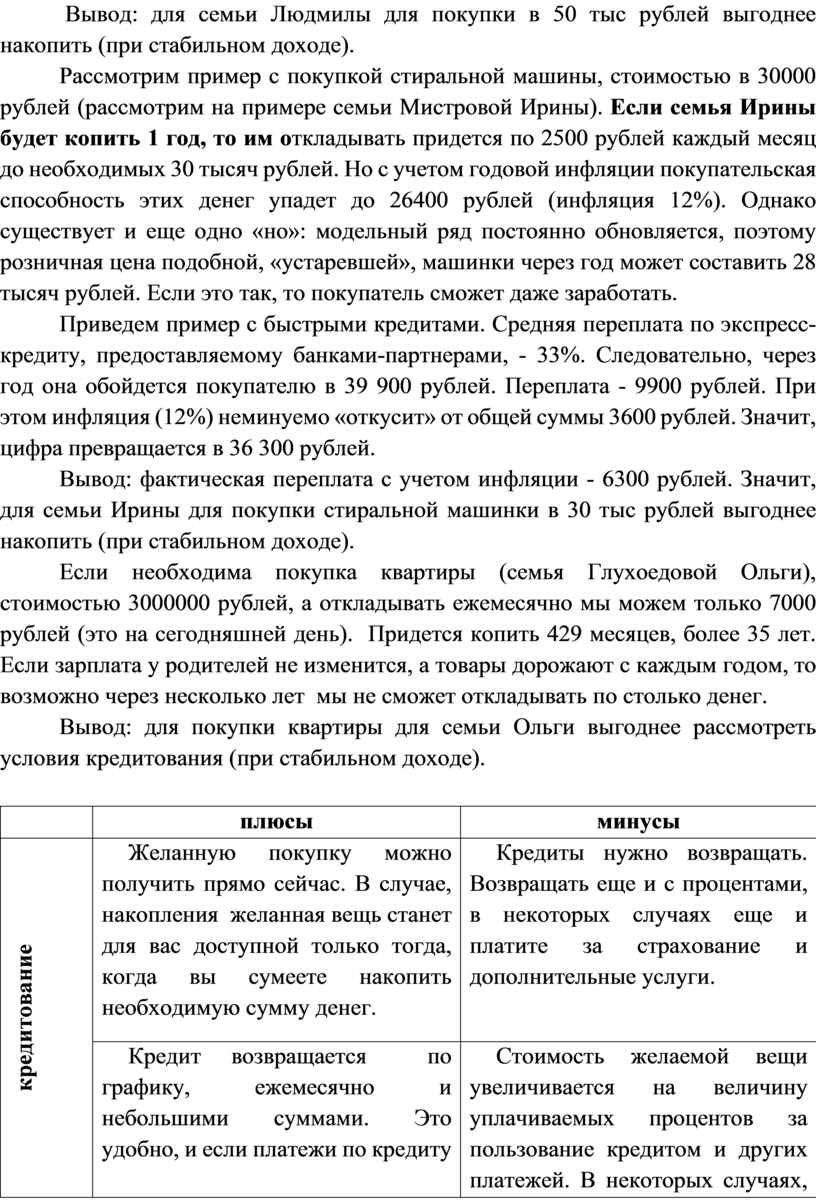

Вывод: для семьи Людмилы для покупки в 50 тыс рублей выгоднее накопить (при стабильном доходе).

Рассмотрим пример с покупкой стиральной машины, стоимостью в 30000 рублей (рассмотрим на примере семьи Мистровой Ирины). Если семья Ирины будет копить 1 год, то им откладывать придется по 2500 рублей каждый месяц до необходимых 30 тысяч рублей. Но с учетом годовой инфляции покупательская способность этих денег упадет до 26400 рублей (инфляция 12%). Однако существует и еще одно «но»: модельный ряд постоянно обновляется, поэтому розничная цена подобной, «устаревшей», машинки через год может составить 28 тысяч рублей. Если это так, то покупатель сможет даже заработать.

Приведем пример с быстрыми кредитами. Средняя переплата по экспресс-кредиту, предоставляемому банками-партнерами, - 33%. Следовательно, через год она обойдется покупателю в 39 900 рублей. Переплата - 9900 рублей. При этом инфляция (12%) неминуемо «откусит» от общей суммы 3600 рублей. Значит, цифра превращается в 36 300 рублей.

Вывод: фактическая переплата с учетом инфляции - 6300 рублей. Значит, для семьи Ирины для покупки стиральной машинки в 30 тыс рублей выгоднее накопить (при стабильном доходе).

Если необходима покупка квартиры (семья Глухоедовой Ольги), стоимостью 3000000 рублей, а откладывать ежемесячно мы можем только 7000 рублей (это на сегодняшней день). Придется копить 429 месяцев, более 35 лет. Если зарплата у родителей не изменится, а товары дорожают с каждым годом, то возможно через несколько лет мы не сможет откладывать по столько денег.

Вывод: для покупки квартиры для семьи Ольги выгоднее рассмотреть условия кредитования (при стабильном доходе).

|

|

плюсы |

минусы |

|

кредитование |

Желанную покупку можно получить прямо сейчас. В случае, накопления желанная вещь станет для вас доступной только тогда, когда вы сумеете накопить необходимую сумму денег. |

Кредиты нужно возвращать. Возвращать еще и с процентами, в некоторых случаях еще и платите за страхование и дополнительные услуги.

|

|

Кредит возвращается по графику, ежемесячно и небольшими суммами. Это удобно, и если платежи по кредиту не большие, они не будут сильно нагружать семейный бюджет. |

Стоимость желаемой вещи увеличивается на величину уплачиваемых процентов за пользование кредитом и других платежей. В некоторых случаях, особенно если кредит выдан на длительное время, и ставка по кредиту не маленькая, стоимость вещи может увеличиться в два, а то и в три раза! |

|

|

Совершив покупку сейчас, вы фиксируете стоимость. Со временем цена как правило изменяется в сторону увеличения. |

Необходимо регулярно платить по кредиту. Нельзя взять отсрочку, иначе платежи становятся еще больше. |

|

|

|

Могут возникнуть непредвиденные ситуации (потеря работы). |

|

|

накопление |

Не придется тратить дополнительные средства на оплату при получении кредита и погашения процентов. Сумма остается в семейном бюджете. |

Копить можно долго. Очень долго. В рассмотренных примерах мы убедились, что до дорогостоящей покупки можно очень долго копить. |

|

Возможно накопление через банковский вклад, происходит накопление и увеличение средств на процент вклада. |

Инфляция неизбежное событие времени. Инфляция обесценивает наши накопления. |

|

|

Сам факт накопления уже характеризует вас как эффективного человека, умеющего не только экономить, но и правильно и рационально распределять свои доходы и расходы. |

|

|

|

Размер накопленной суммы, в случае непредвиденной ситуации, например, потери работы или непредвиденных расходов на лечение, может стать незаменимым источником денежных средств. Правда, в этом случае перспективы купить желанную вещь отдаляются. |

|

Выводы: необходимо грамотно оценивать возможности семейного бюджета, производить математические расчеты и делать выводы на какую покупку рациональнее накопить, а какую взять в кредит.

3. Заключение.

Рассмотрев примеры на семейном бюджете конкретных семей, когда выгодно пользоваться накоплением для покупки, а при каких условия взять кредит можно сделать вывод, что подтвердилась гипотеза, выдвинутая в начале работы: умение грамотно распределять доходы и расходы поможет планированию семейного бюджета, учету домашних финансов и контролю выполнения поставленных целей.

Рассмотрены плюсы и минусы накопления и кредитования. При оформлении кредита нужно учесть все риски, сопоставить условия кредитования разных банков, рассчитать возможности семейного бюджета.

Самый доступный способ улучшить благосостояние - научиться контролировать расходы, и главное - понять, какие покупки нужны, а от каких можно отказаться, ничего не потеряв при этом. В каких условиях можно воспользоваться примерами экономии семейного бюджета

Чтобы правильно контролировать свой бюджет, необходимо производить несложные экономические расчеты ежедневно, т.е. рассчитать сумму повседневных расходов и стараться придерживаться данных расчетов. В этом помогает знание математики, а именно: вычислительные навыки, применение формул, решение практических задач.

Владея математическими навыками, можно финансово грамотно вести семейный бюджет, анализировать и делать правильные выводы по различным экономическим и практическим задачам.

4. Список литературы.

1. Финансовая грамотность: учебная программа. 8-9 классы общеобразоват. орг./ Е. Б. Лавренова, О. И. Рязанова, И. В. Липсиц. – М.: ВИТА-ПРЕСС, 2014. -32с.

2. Финансовая грамотность: материалы для учащихся. 8–9 классы обще-образоват. орг. / И. В. Липсиц, О. И. Рязанова. — М.: ВИТА-ПРЕСС, 2014. — 352 с.

3. Финансовый гений - Финансовая грамотность, эффективное управление личными финансами [Электронный ресурс]: офиц.сайт / Финансовый гений. 2016. - Режим доступа: http://fingeniy.com/kak-sostavit-semejnyj-byudzhet-tablica-semejnogo-byudzheta/

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.