Поделиться

Документальное оформление процесса инвентаризации

За правильное документальное оформление инвентаризации несёт ответственность главный (старший) бухгалтер.

Проверка материально-производственных ценностей, денежных средств и внеоборотных активов производится по месту их хранения обязательно в присутствии лиц, на ответственности которых находятся проверяемые ценности.

Перед тем как начать проверку фактического наличия имущества, инвентаризационная комиссия должна получить все приходные и расходные документы или отчеты о движении денежных средств и материальных ценностей. Приходные и расходные документы материально ответственные лица сдают в бухгалтерию под расписку, а затем документы передаются инвентаризационной комиссии.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи.

Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учёта документальной инвентаризации — акт инвентаризации.

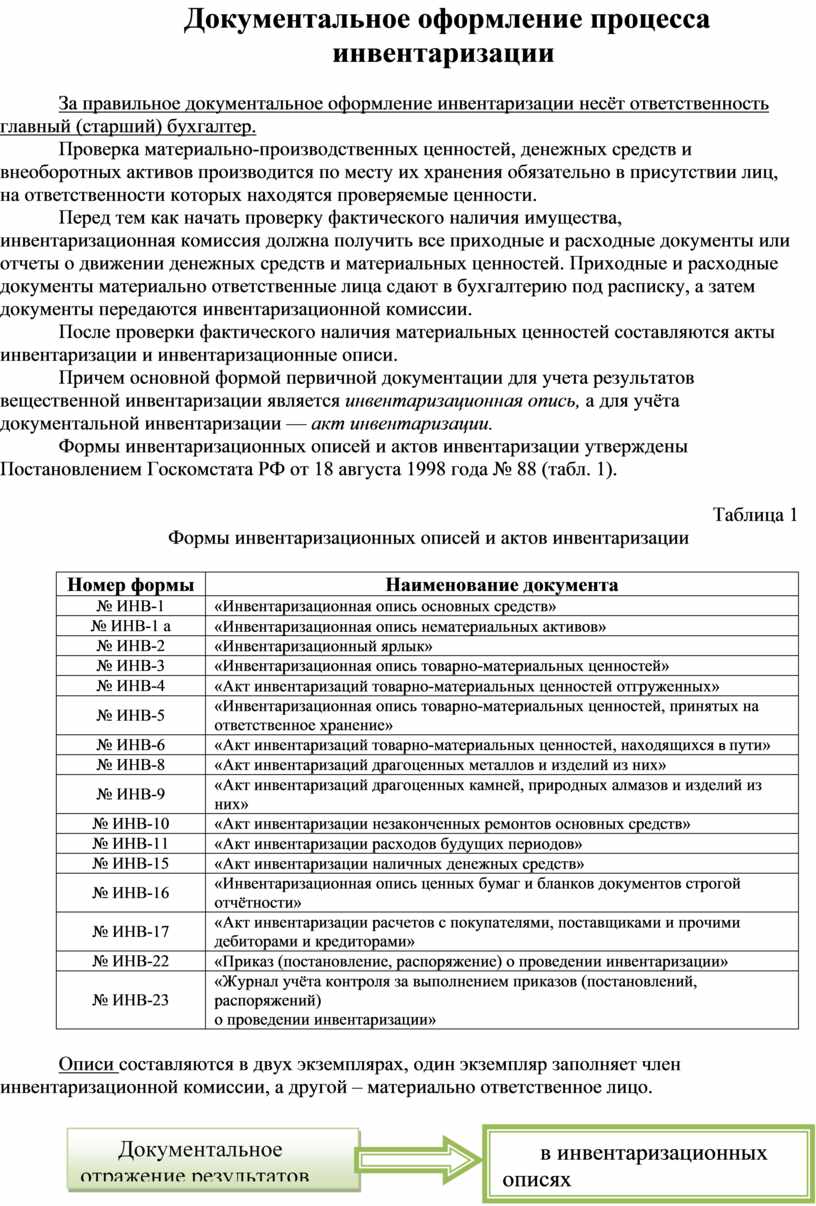

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата РФ от 18 августа 1998 года № 88 (табл. 1).

Таблица 1

Формы инвентаризационных описей и актов инвентаризации

|

Номер формы |

Наименование документа |

|

№ ИНВ-1 |

«Инвентаризационная опись основных средств» |

|

№ ИНВ-1 а |

«Инвентаризационная опись нематериальных активов» |

|

№ ИНВ-2 |

«Инвентаризационный ярлык» |

|

№ ИНВ-3 |

«Инвентаризационная опись товарно-материальных ценностей» |

|

№ ИНВ-4 |

«Акт инвентаризаций товарно-материальных ценностей отгруженных» |

|

№ ИНВ-5 |

«Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение» |

|

№ ИНВ-6 |

«Акт инвентаризаций товарно-материальных ценностей, находящихся в пути» |

|

№ ИНВ-8 |

«Акт инвентаризаций драгоценных металлов и изделий из них» |

|

№ ИНВ-9 |

«Акт инвентаризаций драгоценных камней, природных алмазов и изделий из них» |

|

№ ИНВ-10 |

«Акт инвентаризации незаконченных ремонтов основных средств» |

|

№ ИНВ-11 |

«Акт инвентаризации расходов будущих периодов» |

|

№ ИНВ-15 |

«Акт инвентаризации наличных денежных средств» |

|

№ ИНВ-16 |

«Инвентаризационная опись ценных бумаг и бланков документов строгой отчётности» |

|

№ ИНВ-17 |

«Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» |

|

№ ИНВ-22 |

«Приказ (постановление, распоряжение) о проведении инвентаризации» |

|

№ ИНВ-23 |

«Журнал учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации» |

Описи составляются в двух экземплярах, один экземпляр заполняет член инвентаризационной комиссии, а другой – материально ответственное лицо.

|

Рис. 7. Документальное отражение результатов инвентаризации

В соответствии с Методическими указаниями по проведению инвентаризации от 13 июня 1995 года N 49 п. 2.9. и п. 2.10:

2.9.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учёте.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачёркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

1.10.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учёта и данных инвентаризации.

Такое сравнение осуществляется в сличительных ведомостях. В них фиксируются фактическое наличие проверенных объектов (по данным описей) и их «книжные остатки» (поданным бухгалтерского учёта). Результаты такого сличения - излишки и недостачи — отражаются в описях с указанием количества по группам, видам и сортам. Излишки и недостачи ценностей в сличительных ведомостях показываются в стоимостной оценке, принятой в бухгалтерском учёте. Ценности, по которым не выявлены расхождения с данными бухгалтерского учёта, в сличительных ведомостях приводятся общей суммой.

Инвентаризационная комиссия выявляет виновников возникших недостач и излишков и принимает решение о порядке их отражения в учёте (регулирование инвентаризационных разниц).

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

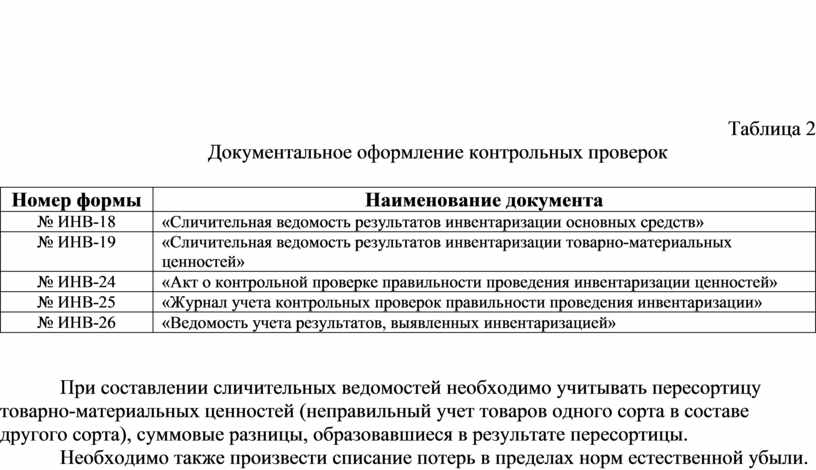

Результаты инвентаризации, а также контрольных проверок оформляются следующими документами (табл. 2):

Таблица 2

Документальное оформление контрольных проверок

|

Номер формы |

Наименование документа |

|

№ ИНВ-18 |

«Сличительная ведомость результатов инвентаризации основных средств» |

|

№ ИНВ-19 |

«Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» |

|

№ ИНВ-24 |

«Акт о контрольной проверке правильности проведения инвентаризации ценностей» |

|

№ ИНВ-25 |

«Журнал учета контрольных проверок правильности проведения инвентаризации» |

|

№ ИНВ-26 |

«Ведомость учета результатов, выявленных инвентаризацией» |

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы.

Необходимо также произвести списание потерь в пределах норм естественной убыли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.