Поделиться

Документальный учет инвентаризации НА

На сегодня не существует официально установленной формы инвентаризационной описи НА. Поэтому предприятия могут сами разработать ее, используя в качестве базовой модели форму N ВНА-1 "Ведомость учета нематериальных активов, начисленной амортизации (износа)", утвержденную приказом Министерства финансов Украины от 11.02.98 г.

В такой описи комиссия обязательно должна указать:

1) инвентарный номер объекта НА;

2) его название и краткую характеристику;

3) место нахождения (эксплуатации), то есть название структурной единицы предприятия, где используется данный инвентарный объект;

4) первоначальную стоимость и сумму начисленного износа;

5) срок полезного использования.

Следует учесть, что при инвентаризации таких НА, как программное обеспечение, комиссия обязательно проверяет их рабочее состояние и, в случае необходимости, определяет перечень мероприятий, проведение которых позволит и далее поддерживать эти НА в нужном рабочем состоянии.

Согласно пункту 19 Стандарта 8 предприятия могут переоценить по справедливой стоимости на дату баланса те НА, в отношении которых существует активный рынок. Напомним читателям, что под активным рынком в соответствии с этим же Стандартом понимается рынок, отвечающий следующим условиям:

- предметы, которые на нем продаются или покупаются, являются однородными;

- в любое время можно найти заинтересованных продавцов и покупателей;

- информация о рыночных ценах общедоступна.

Мы уже упоминали о том, что комиссия проверяет также, соответствует ли учетная стоимость объектов НА их реальной стоимости. Поэтому руководитель предприятия уже в период проведения инвентаризации вправе поручить ей:

- определить наличие активного рынка по определенным НА;

- дать рекомендации по проведению их переоценки.

Указанные рекомендации следует привести в примечании к инвентаризационной описи.

Если при инвентаризации комиссия выявит НА, которые больше не пригодны к использованию на данном предприятии, то в этом случае их нужно внести в отдельную инвентаризационную опись с указанием причин такого выбытия.

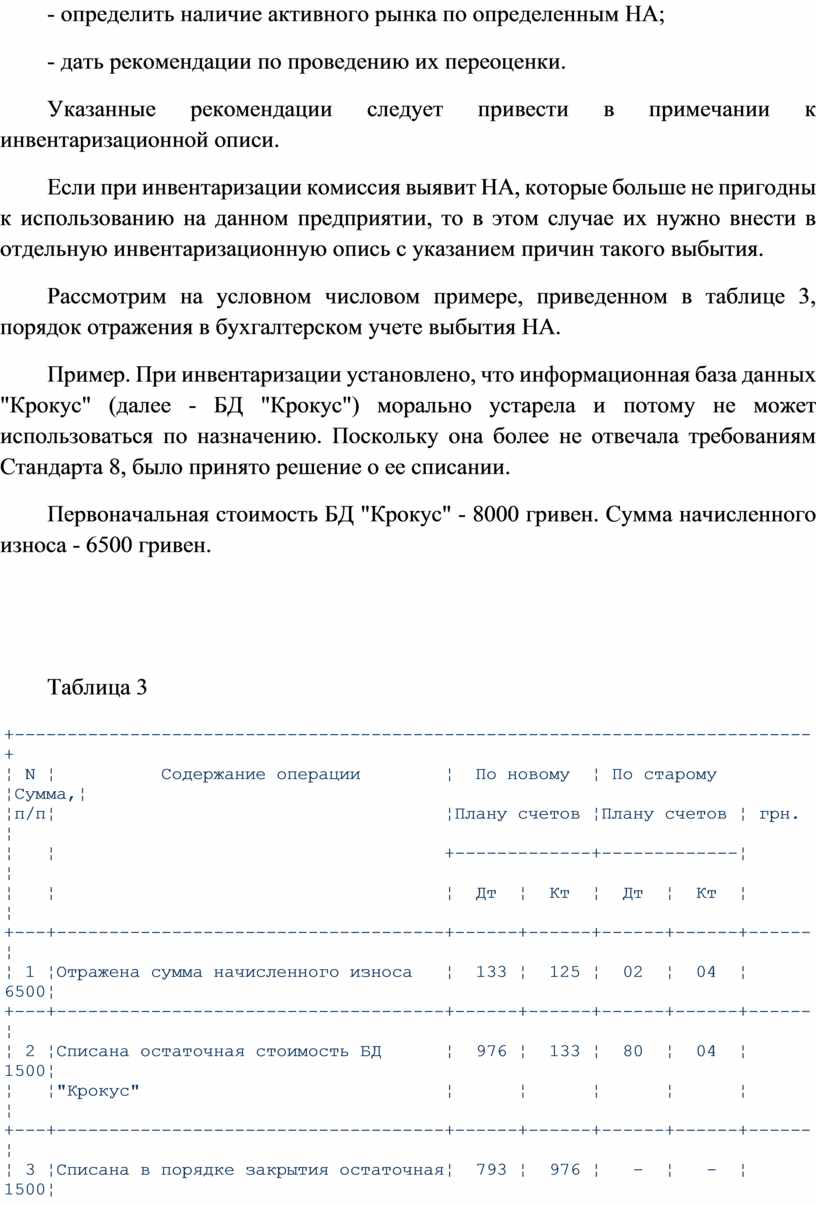

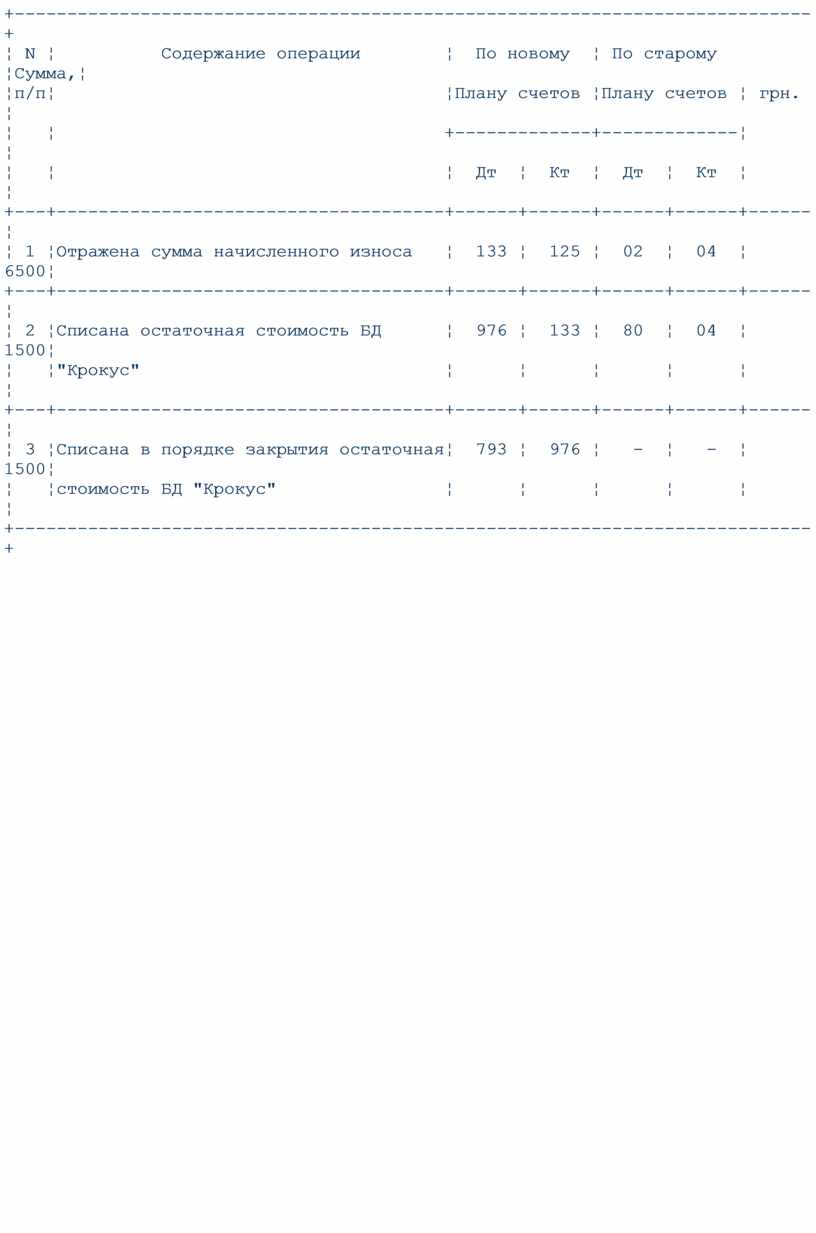

Рассмотрим на условном числовом примере, приведенном в таблице 3, порядок отражения в бухгалтерском учете выбытия НА.

Пример. При инвентаризации установлено, что информационная база данных "Крокус" (далее - БД "Крокус") морально устарела и потому не может использоваться по назначению. Поскольку она более не отвечала требованиям Стандарта 8, было принято решение о ее списании.

Первоначальная стоимость БД "Крокус" - 8000 гривен. Сумма начисленного износа - 6500 гривен.

Таблица 3

|

+----------------------------------------------------------------------------+ |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.