Поделиться

Доплати і надбавки як складова зарплати

ПИТАННЯ: Чи входить до складу заробітної плати доплата за сумісництво посад?

ВІДПОВІДЬ: Працедавець може провадити працівникові різні грошові й натуральні виплати, далеко не всі вони є заробітною платою Заробітна плата є особливим видом виплат, що підлягає більш жорсткому, ніж інші виплати, державному регулюванню й контролю Витрати на оплату праці є об'єктом (базою) для нарахування зборів (внесків) на обов'язкове пенсійне й соціальне страхування на випадок тимчасової втрати працездатності й безробіття КЗпП України не визначає складу виплат, що відносяться до заробітної плати Такі виплати визначені Законом про оплату праці, законом, що не існував у радянський період Очевидно, “молодість” цього закону спричинила неуявну термінологічну плутанину, що допускає велику кількість тлумачень І створює юристам, бухгалтерам та економістам підприємств значні труднощі.

Згідно зі ст. 2 Закону про оплату праці заробітна плата складається із трьох елементів:

- основної заробітної плати;

- додаткової заробітної плати;

- інших заохочувальних і компенсаційних виплат.

Поділ заробітної плати на види дозволяє на практиці виявити розбіжності між доходами, що належать і які не належать до заробітної плати. Однак визначення елементів, що становлять заробітну плату, подані в ст. 2 Закону про оплату праці, не відрізняються чіткістю, а в окремих випадках суперечать визначенню заробітної плати, на що вказує багато юристів*. На практиці для визначення доходів, які працедавець виплачує працівникові, працедавець вираховує на підставі Інструкції зі статистики заробітної плати, що затверджується Державним комітетом статистики. У цей час діє Інструкція.

Додаткова заробітна плата - це винагорода за роботу понад установлені норми, за трудові успіхи й винахідливість і за особливі умови праці. Додаткова частина заробітку не гарантується трудовим договором, її треба заслужити. При цьому можливість одержання заробітної плати передбачена трудовим договором і працедавець зобов'язаний її виплатити при досягненні встановлених результатів. Проте додаткова зарплата значною мірою залежить від того, як працедавець оцінить працю працівника.

Такі види оплати праці зазвичай називають доплатами, надбавками і преміями. Однак, відповідно до частини другої ст. 2 Закону про оплату праці, до додаткової зарплати, крім доплат, надбавок і премій, пов'язаних з виконанням виробничих завдань і функцій, включаються також гарантійні та компенсаційні виплати, передбачені чинним законодавством.

Компенсаційні виплати понад установлені законодавством включаються в третій елемент заробітної плати.

Відповідно до Інструкції № 5 до додаткової заробітної плати належать:

- надбавки й доплати до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених чинним законодавством, за (пп. 2.2.1):

- сумісництво професій (посад);

- розширення зони обслуговування або збільшення обсягу робіт;

- виконання обов'язків тимчасово відсутнього працівника;

- роботу у важких і шкідливих або в особливо важких і особливо шкідливих умовах праці;

- інтенсивність праці;

- роботу в нічний час;

- керівництво бригадою;

- висока професійна майстерність;

- класність водіям (машиністам) транспортних засобів;

- високі досягнення у роботі, у тому числі державним службовцям;

- виконання особливо важливої роботи на певний строк;

- знання й використання в роботі іноземної мови;

- допуск до державної таємниці;

- дипломатичні ранги, персональні звання службових осіб, ранги державних службовців, кваліфікаційні класи суддів;

- учений ступінь;

- нормативний час пересування в шахті (копальні) від ствола до місця роботи й назад працівникам, постійно зайнятим на підземних роботах;

- роботу на територіях радіоактивного забруднення;

- інші надбавки й доплати, передбачені чинним законодавством, включаючи доплату до розміру мінімальної заробітної плати.

- премії й винагороди, у тому числі за вислугу років, що мають систематичний характер, незалежно від джерел фінансування (крім сум процентних і комісійних) (пп. 2.2.2);

- процентні або комісійні винагороди, виплачені додатково до тарифної ставки (окладу, посадовому окладу) (пп. 2.2.3);

- оплата роботи в понаднормовий час і у святкові й неробочі дні, у розмірах і за розцінками, установленим чинним законодавством (пп. 2.2.4);

- оплата працівникам днів відпочинку, що надаються їм у зв'язку з роботою за понад нормальну тривалість робочого часу при вахтовому методі організації праці, при сумарному обліку робочого часу та в інших випадках, передбачених законодавством (пп. 2.2.5);

- суми, виплачені (при виконанні робіт вахтовим методом) у розмірі тарифної ставки (окладу, посадового окладу) за дні перебування в дорозі до місця знаходження підприємства (пункту збору) - місця роботи й назад, передбачені графіком роботи на вахті, а також за дні затримки працівників у дорозі через метеорологічні умови та з вини транспортних підприємств (пп. 2.2.6);

- суми виплат, пов'язаних з індексацією заробітної плати працівників (пп. 2.2.7);

- суми компенсації працівникам втрати частини заробітної плати у зв'язку з порушенням строків її виплати (пп. 2.2.8);

- вартість безоплатно наданих окремим категоріям працівників відповідно до законодавства житла, вугілля, комунальних послуг, послуг зв'язку й суми коштів на відшкодування їхньої оплати (пп. 2.2.9);

- витрати, пов'язані з наданням безплатного проїзду працівникам залізничного, авіаційного, морського, річкового, автомобільного транспорту і міського електротранспорту (2.2.10);

- вартість безкоштовно наданого працівникам форменого одягу, обмундирування, що може використовуватися поза робочим місцем і залишатися в особистому постійному користуванні, або сума знижки у випадку продажу форменого одягу за зниженими цінами (2.2.11);

- оплата за невідпрацьований час (пп. 2.2.12);

- оплата, а також суми грошових компенсацій у випадку невикористання щорічних (основних і додаткового) відпусток і додаткових відпусток працівникам, що мають дітей, у розмірах, передбачених законодавством;

- оплата додаткових відпусток (понад тривалість, передбачену законодавством), наданих відповідно до колективного договору;

- оплата додаткових відпусток у зв'язку з навчанням і творчими відпустками;

- оплата додаткових відпусток, надаваних відповідно до Закону України “Про статус і соціальний захист громадян, що постраждали внаслідок Чорнобильської катастрофи”;

- суми заробітної плати, що зберігаються за основним місцем роботи працівників, за час їхнього навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів;

- суми, нараховані особам, які проходять навчання (підготовку) для роботи на тільки що уведених у дію підприємствах за рахунок коштів, передбачених у загальних кошторисах будівництва;

- оплата спеціальної перерви в роботі у випадках, передбачених законодавством, оплата пільгового часу неповнолітнім;

- оплата працівникам, залученим до виконання державних або суспільних обов'язків, якщо вони виконуються в робочий час;

- оплата працівникам - донорам днів обстеження, здачі крові й відпочинку, надаваних після кожного дня здачі крові, або днів, приєднаних за бажанням працівника до щорічної відпустки;

- оплата, що зберігається за працівником, який підлягає медичному огляду, за основним місцем роботи за час перебування в медичній установі на обстеженні;

- оплата простоїв не з вини працівника.

Трудове законодавство не розмежовує поняття “доплати” й “надбавки”, однак лінгвістичний зміст цих понять різний. Доплата - це додаткова (до основного) плата за більшу, ніж передбачено нормами, кількість праці, надбавка - це “понадплата” за кращу якість роботи.

Звідси до доплат належить відносити виплати, пов'язані з додатковим, у порівнянні із трудовим договором, обсягом робіт або особливими умовами праці. Деякі види доплат передбачені КЗпП України:

- за сумісництво професій (посад) і виконання обов'язків тимчасово відсутніх працівників; цей вид доплат передбачений ст. 105 КЗпП України і не встановлює розміру доплат;

- за роботу в понаднормовий час**, вихідні й святкові дні згідно зі ст. 106, 107 КЗпП України.

Працівникам, які виконують на тім же підприємстві, в установі, організації поряд зі своєю основною роботою, зумовленою трудовим договором, додаткову роботу з іншої професії (посади) або обов'язку тимчасово відсутнього працівника без звільнення від своєї основної роботи, провадиться доплата за суміщення професій (посад) або виконання обов'язків тимчасово відсутнього працівника. До виконання обов'язків тимчасово відсутніх працівників відносять також заступництво керівних посад (керівників підрозділів, головних фахівців, керівника підприємств).

Вибір працівника, на якого будуть покладені додаткові функції з виконання обов'язків тимчасово відсутнього працівника, проводиться з обліком його реальної можливості виконувати ці обов'язки, тобто з урахуванням наявності відповідної професійної підготовки й зайнятості при виконанні власної роботи.

Додаткові функції з виконання обов'язків тимчасово відсутнього працівника покладають на конкретного співробітника підприємства виданням відповідного наказу керівника. За додаткове навантаження з виконання обов'язків тимчасово відсутнього співробітника працівникові підприємства, на підставі ст. 105 КЗпП України, здійснюється відповідна доплата.

Покладання на працівника додаткової роботи, у тому числі обов'язків тимчасово відсутнього працівника, є зміною умов трудового договору й допускається тільки за згодою працівника.

Розміри доплат за сумісництво професій (посад) або виконання обов'язків тимчасово відсутнього працівника встановлюються на умовах, передбачених у колективному договорі. Крім того, відповідно до додатка 3 до Генеральної угоди за виконання обов'язків тимчасово відсутнього працівника встановлюється доплата в розмірі до 100 % тарифної ставки (окладу, посадового окладу) відсутнього працівника.

КЗпП України й підзаконні акти України не регулюють порядок сумісництва професій і виконання обов'язків тимчасово відсутніх працівників. Прийнято вважати, що ці питання регулюються нормативними актами колишнього СРСР:

- Роз'ясненням Держкомпраці СРСР і Секретаріату ВЦСПС про Порядок оплати тимчасового заступництва від 29.12.1965 р. № 30/39 “Про порядок оплати тимчасового заступництва”;

- Постановою № 1145.

Конкретний розмір доплати визначає керівник підприємства в наказі про покладання на працівника додаткових функцій з виконання обов'язків тимчасово відсутнього працівника.

Існує перелік категорій працівників, на яких дія Постанови№ 1145 (п. 15) не поширюється, і які, відповідно, не мають права на доплату за виконання обов'язків тимчасово відсутнього працівника:

- керівники підприємств, установ і організацій, їхні заступники та помічники;

- головні фахівці;

- керівники структурних підрозділів, відділів, цехів, служб та їхні заступники.

Однак не будемо забувати, що вирішальне слово при вирішенні питання про оплату праці буде за працедавцем, але при цьому на підприємстві повинен бути колективний договір.

Сумісництво професій (посад) варто відрізняти від виконання працівником додаткового обсягу виконуваних робіт зі своєї основної професії (посади). Угода про сумісництво професій (посад) може укладатися на певний термін або без вказівки строку.

Сумісництво професій (посад) передбачає, що така посада (робоче місце з відповідної професії) є в штатному розкладі, але вільна і залишається вакантною. При відсутності вакансії встановити доплату неможливо.

Крім того, під суміщенням професій (посад) варто розуміти виконання працівником разом зі своєю основною роботою, зумовленою трудовим договором, додаткової роботи за іншою професією (посадою) у межах робочого часу з основної роботи.

Працедавець має право збільшувати розмір доплати залежно від складності, характеру, обсягу виконуваних робіт, ступеня використання робочого часу, у порівнянні з тим, що встановлений на основі тарифної ставки, що відповідає розряду виконуваної роботи. При цьому розмір тарифної ставки не може бути нижчим за той розряд, що наданий працівникові за місцем основної роботи.

Доплати за суміщення професій (посад), розширення зон обслуговування або збільшення встановленого обсягу робіт можуть бути зменшені або повністю скасовані при перегляді норм у встановленому порядку, а також при погіршенні якості роботи. Про зменшення або скасування доплат працівник повинен бути письмово попереджений не пізніше ніж за місяць.

Якщо зазначені заходи здійснюються на основі пропозицій працівників, що одержують доплати, то ці доплати зберігаються протягом 6 місяців після введення нових нормативів трудових витрат.

Доплати за сумісництво професій (посад) не встановлюються в тих випадках, коли робота, що суміщається, передбачена в нормах трудових витрат, зумовлена трудовим договором (входить у коло обов'язків працівника) або поручається працівникові у встановленому законодавством порядку у зв'язку з недостатньою завантаженістю всупереч діючих норм трудових витрат за основною роботою.

В Інструкції № 5 також названі такі доплати:

- за розширення зони обслуговування та збільшення обсягу робіт;

- за керівництво бригадою;

- за інтенсивність праці;

- за роботу у важких, шкідливих, особливо важких і особливо шкідливих умовах праці.

Доплата за розширення зони обслуговування провадиться у випадках, коли працівник виконує більший обсяг роботи, ніж це передбачено нормою обслуговування. Доплата за збільшення обсягу роботи провадиться у випадку, коли в бригаді або підрозділі (відділі) робота виконується меншою чисельністю, ніж це передбачено нормативом чисельності.

Доплата за інтенсивність праці провадиться на роботах, оплачуваних погодинно, якщо в результаті нормативних досліджень установлено, що працівник працює більш інтенсивно, ніж передбачено нормативами. Також доплата може провадитися на роботах, які за результатами атестації робочих місць віднесені до шкідливих і особливо шкідливих, небезпечних і особливо небезпечних. Така доплата є доповненням до підвищених тарифних ставок на цих роботах, що встановлюються згідно зі ст.100 КЗпП Укаїни.

Крім цих доплат підприємство може встановлювати й будь-які інші доплати.

Надбавками називають збільшення заробітку, пов'язане з високим професійним рівнем працівника або виконанням особливої

складності роботи. КЗпП України не встановлює випадків, у яких надбавки є обов'язковими, і не дає переліку надбавок.

В Інструкції № 5 названі надбавки за:

- високу професійну майстерність;

- класність водія транспортних засобів;

- високі досягнення в праці;

- виконання особливо важливої роботи;

- знання іноземних мов;

- учений ступінь.

Конкретний розмір доплат і надбавок установлюється власником або уповноваженим органом з урахуванням вимог законодавства та заключеним колективним договором. При цьому колективний договір повинен відповідати Генеральній тарифній угоді між Кабінетом Міністрів України і Конференцією роботодавців України й профспілкових об'єднань України (далі - Генеральна угода).

Положення Генеральної угоди діють безпосередньо й поширюються на всіх суб'єктів незалежно від форм власності й господарювання.

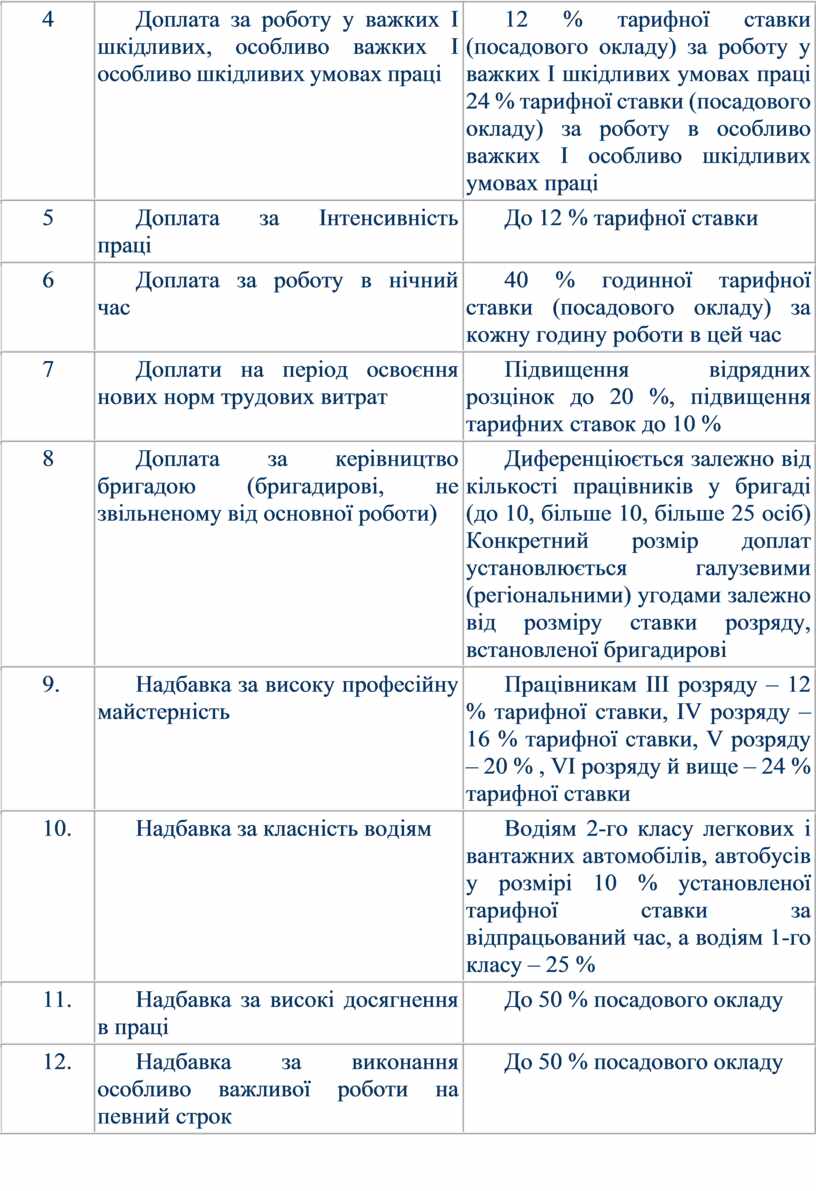

Перелік установлених Генеральною угодою таких виплат та їхніх розмірів наведений у табл.

Таблиця

|

№ |

Найменування доплат і надбавок |

Установлений розмір доплат і надбавок |

|

1 |

2 |

3 |

|

1 |

Доплата за сумісництво професій (посад) |

Доплати одному працівникові максимальними розмірами не обмежуються й визначаються наявністю отриманої економії за тарифними ставками І окладами працівників-сумісників |

|

2 |

Доплата за розширення зони обслуговування або за збільшення обсягу робіт |

Доплати одному працівникові максимальними розмірами не обмежуються й визначаються наявністю отриманої економії за тарифними ставками І окладами, що могли б виплачуватися за умови нормативної чисельності працівників |

|

3 |

Доплата за виконання обов'язків відсутнього працівника |

До 100 % тарифної ставки (окладу) відсутнього працівника |

|

4 |

Доплата за роботу у важких І шкідливих, особливо важких І особливо шкідливих умовах праці |

12 % тарифної ставки (посадового окладу) за роботу у важких І шкідливих умовах праці 24 % тарифної ставки (посадового окладу) за роботу в особливо важких І особливо шкідливих умовах праці |

|

5 |

Доплата за Інтенсивність праці |

До 12 % тарифної ставки |

|

6 |

Доплата за роботу в нічний час |

40 % годинної тарифної ставки (посадового окладу) за кожну годину роботи в цей час |

|

7 |

Доплати на період освоєння нових норм трудових витрат |

Підвищення відрядних розцінок до 20 %, підвищення тарифних ставок до 10 % |

|

8 |

Доплата за керівництво бригадою (бригадирові, не звільненому від основної роботи) |

Диференціюється залежно від кількості працівників у бригаді (до 10, більше 10, більше 25 осіб) Конкретний розмір доплат установлюється галузевими (регіональними) угодами залежно від розміру ставки розряду, встановленої бригадирові |

|

9. |

Надбавка за високу професійну майстерність |

Працівникам III розряду – 12 % тарифної ставки, IV розряду – 16 % тарифної ставки, V розряду – 20 % , VI розряду й вище – 24 % тарифної ставки |

|

10. |

Надбавка за класність водіям |

Водіям 2-го класу легкових і вантажних автомобілів, автобусів у розмірі 10 % установленої тарифної ставки за відпрацьований час, а водіям 1-го класу – 25 % |

|

11. |

Надбавка за високі досягнення в праці |

До 50 % посадового окладу |

|

12. |

Надбавка за виконання особливо важливої роботи на певний строк |

До 50 % посадового окладу |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.