Поделиться

Двойная запись

Рассматривая виды хозяйственных операций, мы пришли к выводу, что каждая хозяйственная операция влияет на изменения в состоянии как минимум двух объектов баланса или, можно сказать иначе, каждая хозяйственная операция влияет на изменения в состоянии как минимум двух бухгалтерских счетов. Такое одновременное отображение изменений в двух счетах (объектов баланса) называется корреспонденцией счетов, в которых состоялись изменения. Отображение корреспонденции счетов и суммы операции называется бухгалтерской записью или проводкой1 .

1 Слово «проводка» (от провести (отразить) хозяйственную операцию в бухгалтерском учёте) ранее считалось чуть ли не бухгалтерским жаргоном, а сегодня применяется даже в нормативных документах, изданных государственными органами. Более правильное название (академическое) - это «двойная запись».

Проводка имеет следующий вид:

Д-т (№ счёта) К-т (№ счёта) Сумма, на которую произошла хозяйственная операция.

Например

|

Д-т 661 |

К-т 301 |

1000,00 грн. |

Читается это так: «Дебет 661 счета, кредит 301 счета на сумму одна тысяча гривен».

Вы, наверное, обратили внимание на то, что в бухгалтерской проводке мы не использовали названия счетов, а только их номера. Но любой бухгалтер, знающий план счетов, глядя на данную проводку, тут же скажет вам, какая операция отражена данной проводкой, а именно, выдача из кассы предприятия заработной платы в национальной валюте. Если вы ещё не знакомы с этой азбукой, то вам просто необходимо её изучить и запомнить.

Прежде чем дать бухгалтерскую проводку на основании осуществленной операции, сначало необходимо определить, какие счета будут задействованы в этой проводке. Данный процесс называется контировкой.

Следует запомнить, что те операции, которые не влияют на изменения в состоянии активов, собственного капитала и обязательств и не имеют денежного выражения в бухгалтерском учете, не отображаются. Примерами таких операций могут служить прием сотрудника на работу, изменение режима работы предприятия и другие.

В бухгалтерском учете все операции должны быть подтверждены документально. Каждая бухгалтерская проводка осуществляется только на основании определенных первичных документов, перечень, содержание и форма которых регламентируются соответствующими нормативными документами.

Обычно хозяйственная операция влияет на изменение в состоянии двух бухгалтерских счетов, но не редко случается, что одна хозяйственная операция изменяет состояние нескольких счетов, трёх, четырёх или более. Такие операции отражаются несколькими проводками. Примеры таких операций будут приведены позже.

Бухгалтерские проводки в зависимости от вида хозяйственной операции, которую они отображают, также могут быть трех видов:

1. отображающие увеличение одних активов за счет других;

2. отображающие увеличение одной части пассива за счет другой;

3. отображающие изменения как в активе, так и в пассиве баланса предприятия.

Все три вида проводок не изменяют баланс актива и пассива, так как изменения в разных статьях баланса отображаются в одинаковых суммах.

Говоря о кореспонденции счетов и бухгалтерских проводках было показано, что они задействуют как минимум два счета и отображаются по дебету одного из них и по кредиту другого.

Данная кореспонденция «Дебет (один счет) - Кредит (второй счет) происхоит потому, что вследствие хозяйственных операций может происходить увеличение и уменьшение как в состоянии активов, так и пассивов предприятия, и в связи с тем, что счета делятся на активные и пассивные.

Счета, на которых отображаются те виды, подгруппы и группы активов предприятия, которые формируют актив баланса, называются активными счетами, а те, что пассив - пассивными.

Увеличение в состоянии активов, которое отображается в активных счетах, называется дебетом таких счетов, а увеличение собственного капитала или кредиторской задолженности, которая отображается на соответствующих пассивных счетах, - кредитом таких счетов. Соответственно, уменьшение в активных счетах называется кредитом таких счетов, а уменьшение в пассивных счетах - их дебетом.

Например, возникновение кредиторской задолженности в сумме 1000,00 грн. отображается в указанной сумме по дебету соответствующего пассивного счета, а ее погашение - в той же сумме по кредиту такого счета. Если такая кредиторская задолженность не будет погашена до даты баланса, то она будет отображена в его пассиве. Соответственно, приобретение в кредит каких либо активов на сумму 1000,00 грн. (товаров и т.д.) - в указанной сумме отражается по дебету активных счетов, а их выбытие вследствие реализации или иных причин -по кредиту таких счетов. Соответственно, если такие активы на дату баланса будут находится на предприятии, то они будут отображены в его активе.

Покажем на примере взаимосвязь между бухгалтерской проводкой и счетами, которые в ней задействованы. Допустим, что ООО «День» по данным бухгалтерского учета на 01.01. не имело ни товара, ни задолженности перед поставщиками. Соответственно, сальдо по счету 2811 «Товары на складе» и 6311 «Расчеты с отечественными поставщиками» было равно 0, что отражено в пункте 1.

1. Сальдо счетов имеет нулевое значение.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

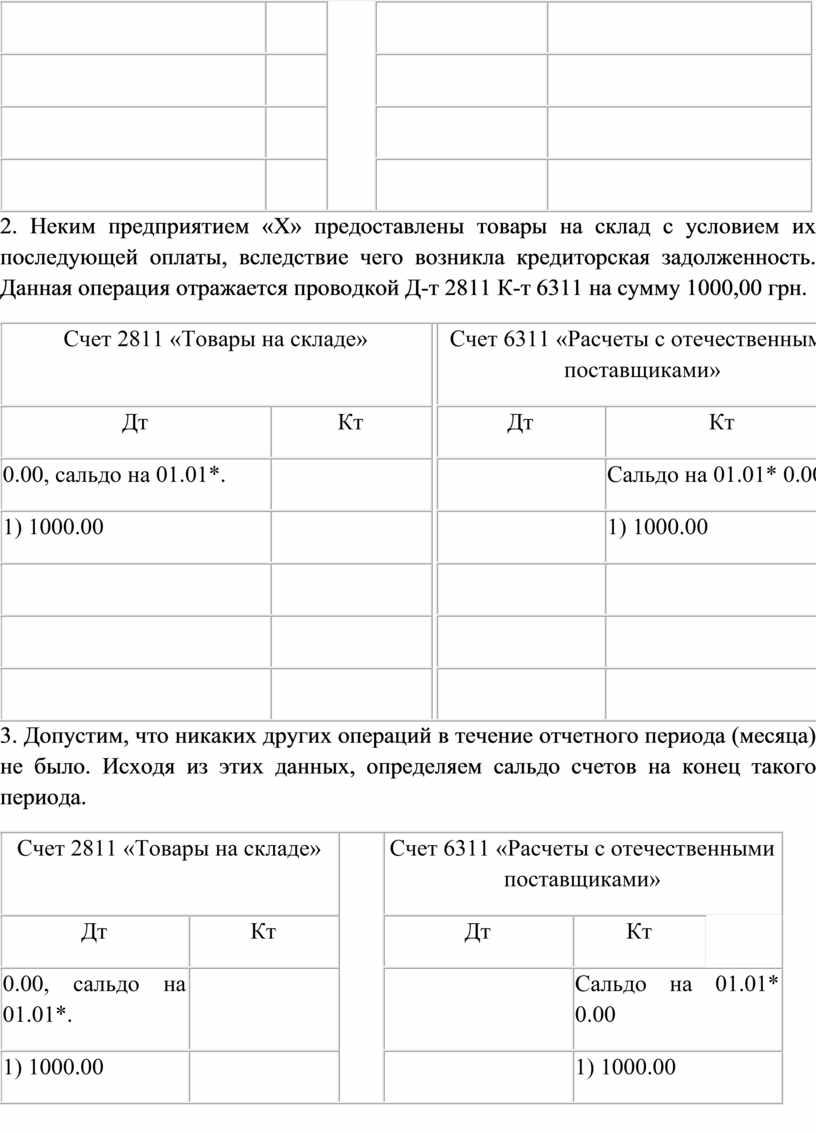

2. Неким предприятием «Х» предоставлены товары на склад с условием их последующей оплаты, вследствие чего возникла кредиторская задолженность. Данная операция отражается проводкой Д-т 2811 К-т 6311 на сумму 1000,00 грн.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

1) 1000.00 |

|

|

1) 1000.00 |

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

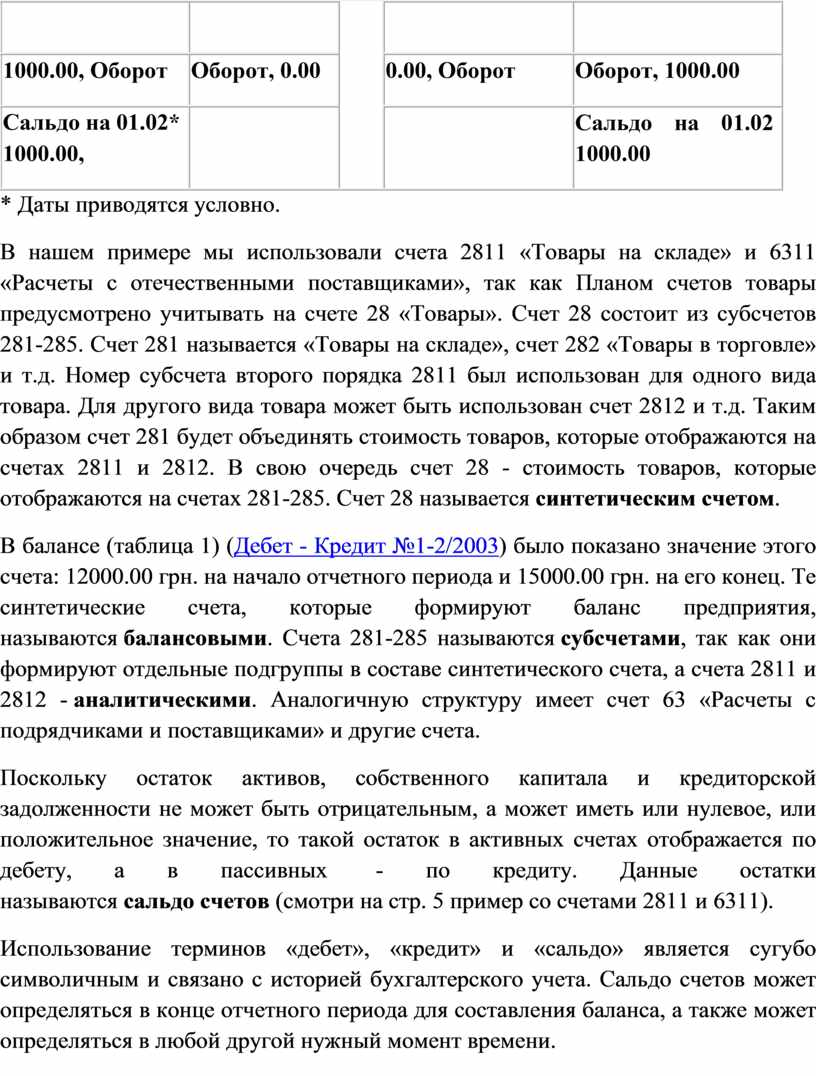

3. Допустим, что никаких других операций в течение отчетного периода (месяца) не было. Исходя из этих данных, определяем сальдо счетов на конец такого периода.

|

Счет 2811 «Товары на складе» |

Счет 6311 «Расчеты с отечественными поставщиками» |

||||

|

Дт |

Кт |

Дт |

Кт |

||

|

0.00, сальдо на 01.01*. |

|

|

Сальдо на 01.01* 0.00 |

||

|

1) 1000.00 |

|

|

1) 1000.00 |

||

|

|

|

|

|

||

|

1000.00, Оборот |

Оборот, 0.00 |

0.00, Оборот |

Оборот, 1000.00 |

||

|

Сальдо на 01.02* |

|

|

Сальдо на 01.02 |

||

* Даты приводятся условно.

В нашем примере мы использовали счета 2811 «Товары на складе» и 6311 «Расчеты с отечественными поставщиками», так как Планом счетов товары предусмотрено учитывать на счете 28 «Товары». Счет 28 состоит из субсчетов 281-285. Счет 281 называется «Товары на складе», счет 282 «Товары в торговле» и т.д. Номер субсчета второго порядка 2811 был использован для одного вида товара. Для другого вида товара может быть использован счет 2812 и т.д. Таким образом счет 281 будет объединять стоимость товаров, которые отображаются на счетах 2811 и 2812. В свою очередь счет 28 - стоимость товаров, которые отображаются на счетах 281-285. Счет 28 называется синтетическим счетом.

В балансе (таблица 1) (Дебет - Кредит №1-2/2003) было показано значение этого счета: 12000.00 грн. на начало отчетного периода и 15000.00 грн. на его конец. Те синтетические счета, которые формируют баланс предприятия, называются балансовыми. Счета 281-285 называются субсчетами, так как они формируют отдельные подгруппы в составе синтетического счета, а счета 2811 и 2812 - аналитическими. Аналогичную структуру имеет счет 63 «Расчеты с подрядчиками и поставщиками» и другие счета.

Поскольку остаток активов, собственного капитала и кредиторской задолженности не может быть отрицательным, а может иметь или нулевое, или положительное значение, то такой остаток в активных счетах отображается по дебету, а в пассивных - по кредиту. Данные остатки называются сальдо счетов (смотри на стр. 5 пример со счетами 2811 и 6311).

Использование терминов «дебет», «кредит» и «сальдо» является сугубо символичным и связано с историей бухгалтерского учета. Сальдо счетов может определяться в конце отчетного периода для составления баланса, а также может определяться в любой другой нужный момент времени.

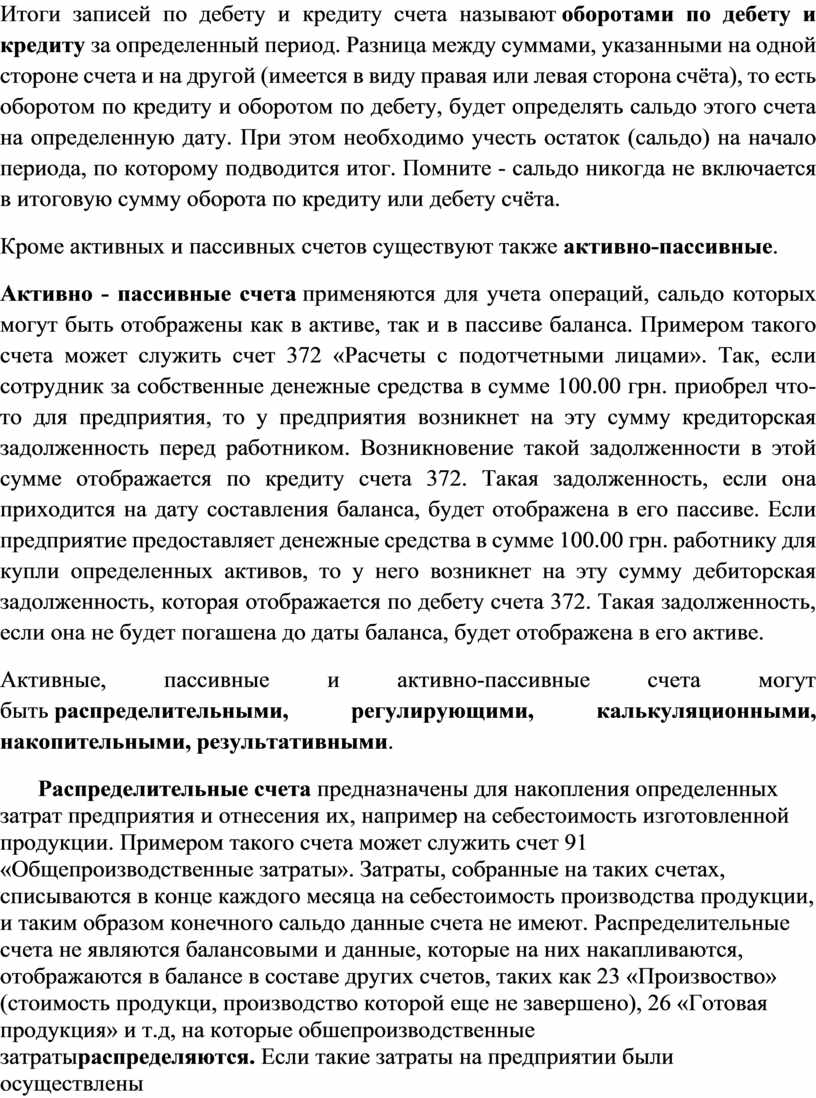

Итоги записей по дебету и кредиту счета называют оборотами по дебету и кредиту за определенный период. Разница между суммами, указанными на одной стороне счета и на другой (имеется в виду правая или левая сторона счёта), то есть оборотом по кредиту и оборотом по дебету, будет определять сальдо этого счета на определенную дату. При этом необходимо учесть остаток (сальдо) на начало периода, по которому подводится итог. Помните - сальдо никогда не включается в итоговую сумму оборота по кредиту или дебету счёта.

Кроме активных и пассивных счетов существуют также активно-пассивные.

Активно - пассивные счета применяются для учета операций, сальдо которых могут быть отображены как в активе, так и в пассиве баланса. Примером такого счета может служить счет 372 «Расчеты с подотчетными лицами». Так, если сотрудник за собственные денежные средства в сумме 100.00 грн. приобрел что-то для предприятия, то у предприятия возникнет на эту сумму кредиторская задолженность перед работником. Возникновение такой задолженности в этой сумме отображается по кредиту счета 372. Такая задолженность, если она приходится на дату составления баланса, будет отображена в его пассиве. Если предприятие предоставляет денежные средства в сумме 100.00 грн. работнику для купли определенных активов, то у него возникнет на эту сумму дебиторская задолженность, которая отображается по дебету счета 372. Такая задолженность, если она не будет погашена до даты баланса, будет отображена в его активе.

Активные, пассивные и активно-пассивные счета могут быть распределительными, регулирующими, калькуляционными, накопительными, результативными.

Распределительные счета предназначены для накопления определенных затрат предприятия и отнесения их, например на себестоимость изготовленной продукции. Примером такого счета может служить счет 91 «Общепроизводственные затраты». Затраты, собранные на таких счетах, списываются в конце каждого месяца на себестоимость производства продукции, и таким образом конечного сальдо данные счета не имеют. Распределительные счета не являются балансовыми и данные, которые на них накапливаются, отображаются в балансе в составе других счетов, таких как 23 «Произвоство» (стоимость продукци, производство которой еще не завершено), 26 «Готовая продукция» и т.д, на которые обшепроизводственные затратыраспределяются. Если такие затраты на предприятии были осуществлены в сумме 500,00 грн., то они будут отображены по мере осуществления по дебиту счета 91, а их списание в этой же сумме в конце месяца - по кредиту этого счета в дебет счета 23.

Регулирующие счета предназначены для корректирования оценки объектов учета. Данные счета в конце отчетного периода собственного сальдо не имеют (следовательно, в балансе не отражаются). Например, предприятие использует метод нормативных затрат для учета прихода и реализации изготовленной продукции с ограниченым сроком годности. В конце месяца, когда становится известной фактическая себестоимость (известны все фактические затраты), разницы между нормативными и фактическими затратами относятся на регулирующие счета. Разницы могут отображаться как по дебету, так и по кредиту таких счетов в зависимости от того какие из затрат больше - фактические или нормативные. После этого данные счета в полной сумме кореспондируют с такими счетами, как себестоимость реализованой готовой продукции, и готовая продукция, увеличивая или уменшая такие счета по дебету и кредиту, соответственно, и тем самым закрываются. В Плане счетов предусмотрены дополнительные счета, которые могут использоваться для этих целей, например, счет 77 или 78.

Калькуляционные счета предназначены для учета фактической себестоимости произвостава продукции. Сальдо этого счета может быть нулевым, если производство продукции прекратилось и у предприятия отсутствует продукция, производство которой еще не завершено, или может быть только дебетовое сальдо. Примером такого счета может служить счет 23 «Производство». По дебету счета 23 отображаются затраты, которые осуществляются для производства продукции, а по кредиту - выход готовой продукции. Данные счета являются балансовыми, и в балансе они показываются в составе незавершенного производства. Например, материальные, трудовые и иные затраты, которые были осуществлены в сумме 2000,00 грн., отображались по дебету счета 23. Выход готовой продукции в сумме 1000,00 грн. до даты баланса был отображен по кредиту этого счета. Таким образом, сумма 1000,00 грн. на дату баланса будет показана в его активе в составе незавершенного производства.

Накопительные счета предназначены для учета доходов предприятия, себестоимости реализованой продукции или товаров и затрат отчетного периода. На данных счетах накапливается информация о доходах и затратах предприятия, которые предприятие получает и, соответственно, осуществляет на протяжении отчетного периода. В конце отчетного периода данные счета закрываются для определения результатов деятельности предприятия. Определение доходов и затрат регламентируется соответствующими Положениями (стандартами) бухгалтерского учета. Заметим только, что доходы включают доходы (выручку) от реализации продукции (товаров, работ, услуг) по стоимости реализации, но без учета налога на добавленную стоимость и других налогов и сборов, которые включаются в стоимость реализации, и прочие доходы. Затратами отчетного периода признаются затраты, которые не относятся к себестоимости изготовленной продукции - это затраты на содержание аппарата управления предприятием, отделов, сбыта и т. п.

Так как прибыль является составной частью капитала предприятия, то и доходы, которые формируют эту прибыль, имеют с ней одинаковый характер отображения на счетах бухгалтерского учета, и потому получение доходов отображается по кредиту соответствующих счетов. Затраты имеют противоположный характер с доходами, а потому по мере их осуществления отображаются по дебету соответствующих счетов. Ранее было сказано, что данные счета закрываются в конце отчетного периода, то есть приводятся к нулевому состоянию. Это означает, что счета доходов дебетуются на всю, отображенную на них на протяжении отчетного периода, сумму, в корреспонденции с результативными счетами, а затраты кредитуются аналогичным образом в корреспонденции с результативными счетами. Примерами накопительных счетов могут быть счета: 70 «Доходы от реализации», 71 «Другой операционный доход», 80 «Материальные затраты», 81 «Затраты на оплату труда», 90 «Себестоимость реализованной готовой продукции» и прочие. Например, полученные доходы в суме 50000.00 грн. были отображены по кредиту счета 70. В конце отчетного периода эта сумма будет списана по кредиту этого счета в кредит результативного счета (счет №79).

Результативные счета, как упоминалось при рассмотрении накопительных счетов, предназначены для определения результатов деятельности путем корреспонденции со счетами доходов и затрат и определения сальдо. Сальдо определяется путем нахождения разницы между суммами в правой и левой части счета. Если полученное таким образом сальдо - кредитовое, то оно будет выражать полученную прибыль, если дебетовое - убыток. После определения результата деятельности в конце отчетного периода данный результат показывается в пассиве баланса предприятия в виде нераспределенной прибыли или непокрытых убытков. Примером результативных счетов является счет 79 «Финансовые результаты». Например с дебета счета 70 по кредиту счета 79 была отображена сумма 5000,00 грн., а с кредита счета 90 в дебит счета 79 - сумма 40000,00 грн. Таким образом прибыль составит 10000,00 грн. и она будет отображена в пассиве баланса в составе нераспределенной прибыли предприятия.

Таким образом видим, что все данные, которые отображаются на счетах бухгалтерского учета прямым или косвенным способом, попадают в баланс предприятия и формируют его.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.