Поделиться

Економічний зміст та завдання обліку праці і її оплати

Основним джерелом доходів найманих працівників є заробітна плата. Відповідно до статті 1 Закону України «Про оплату праці», заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

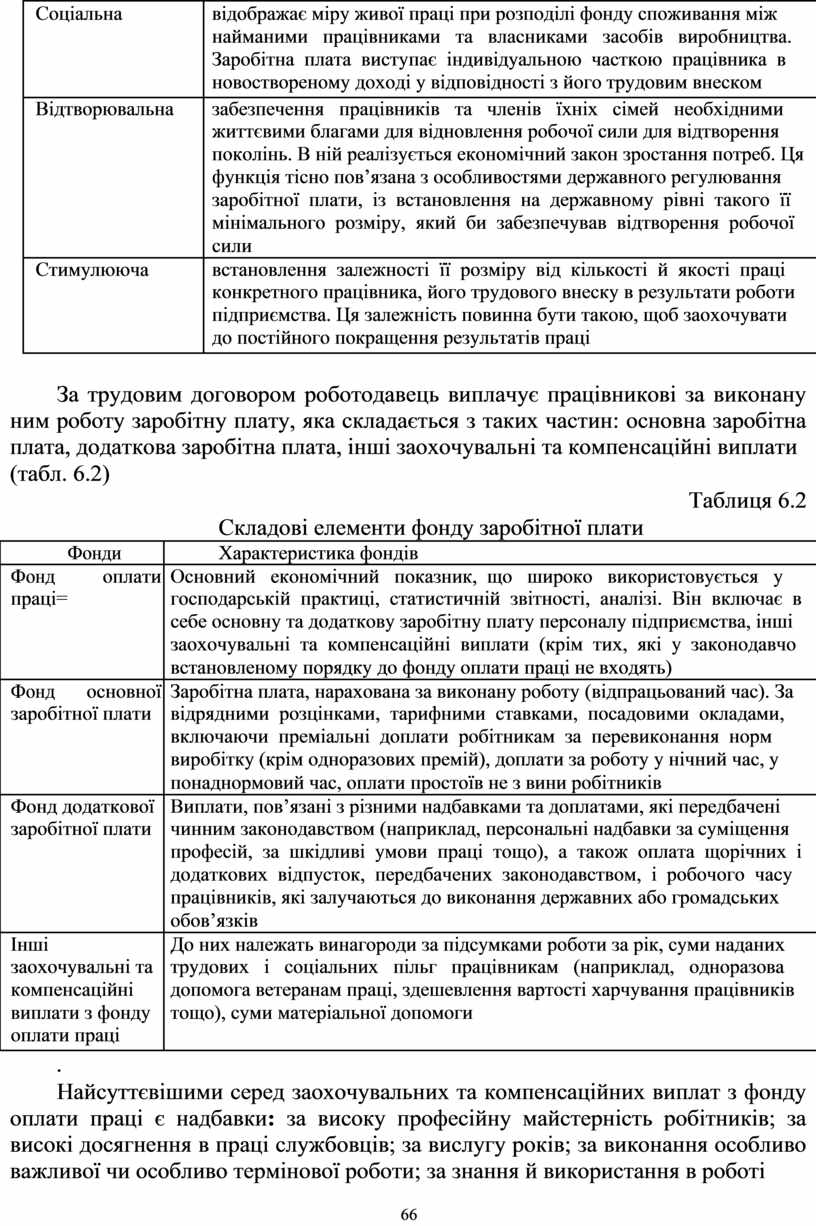

Суть заробітної плати виявляється також у функціях, які вона виконує в процесі суспільного відтворення. Найважливішими функціями є такі (табл. 6.1):

Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

65

|

Соціальна |

відображає міру живої праці при розподілі фонду споживання між |

|

|

найманими працівниками та власниками засобів виробництва. |

|

|

Заробітна плата виступає індивідуальною часткою працівника в |

|

|

новоствореному доході у відповідності з його трудовим внеском |

|

|

|

|

Відтворювальна |

забезпечення працівників та членів їхніх сімей необхідними |

|

|

життєвими благами для відновлення робочої сили для відтворення |

|

|

поколінь. В ній реалізується економічний закон зростання потреб. Ця |

|

|

функція тісно пов’язана з особливостями державного регулювання |

|

|

заробітної плати, із встановлення на державному рівні такого її |

|

|

мінімального розміру, який би забезпечував відтворення робочої |

|

|

сили |

|

Стимулююча |

встановлення залежності її розміру від кількості й якості праці |

|

|

конкретного працівника, його трудового внеску в результати роботи |

|

|

підприємства. Ця залежність повинна бути такою, щоб заохочувати |

|

|

до постійного покращення результатів праці |

|

|

|

За трудовим договором роботодавець виплачує працівникові за виконану ним роботу заробітну плату, яка складається з таких частин: основна заробітна плата, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати

(табл. 6.2)

|

|

|

Таблиця 6.2 |

|

|

|

Складові елементи фонду заробітної плати |

|

|

Фонди |

Характеристика фондів |

|

Фонд |

оплати |

Основний економічний показник, що широко використовується у |

|

праці= |

господарській практиці, статистичній звітності, аналізі. Він включає в |

|

|

|

|

себе основну та додаткову заробітну плату персоналу підприємства, інші |

|

|

|

заохочувальні та компенсаційні виплати (крім тих, які у законодавчо |

|

|

|

встановленому порядку до фонду оплати праці не входять) |

|

Фонд |

основної |

Заробітна плата, нарахована за виконану роботу (відпрацьований час). За |

|

заробітної плати |

відрядними розцінками, тарифними ставками, посадовими окладами, |

|

|

|

|

включаючи преміальні доплати робітникам за перевиконання норм |

|

|

|

виробітку (крім одноразових премій), доплати за роботу у нічний час, у |

|

|

|

понаднормовий час, оплати простоїв не з вини робітників |

|

Фонд додаткової |

Виплати, пов’язані з різними надбавками та доплатами, які передбачені |

|

|

заробітної плати |

чинним законодавством (наприклад, персональні надбавки за суміщення |

|

|

|

|

професій, за шкідливі умови праці тощо), а також оплата щорічних і |

|

|

|

додаткових відпусток, передбачених законодавством, і робочого часу |

|

|

|

працівників, які залучаються до виконання державних або громадських |

|

|

|

обов’язків |

|

Інші |

|

До них належать винагороди за підсумками роботи за рік, суми наданих |

|

заохочувальні та |

трудових і соціальних пільг працівникам (наприклад, одноразова |

|

|

компенсаційні |

допомога ветеранам праці, здешевлення вартості харчування працівників |

|

|

виплати з фонду |

тощо), суми матеріальної допомоги |

|

|

оплати праці |

|

|

|

|

|

|

.

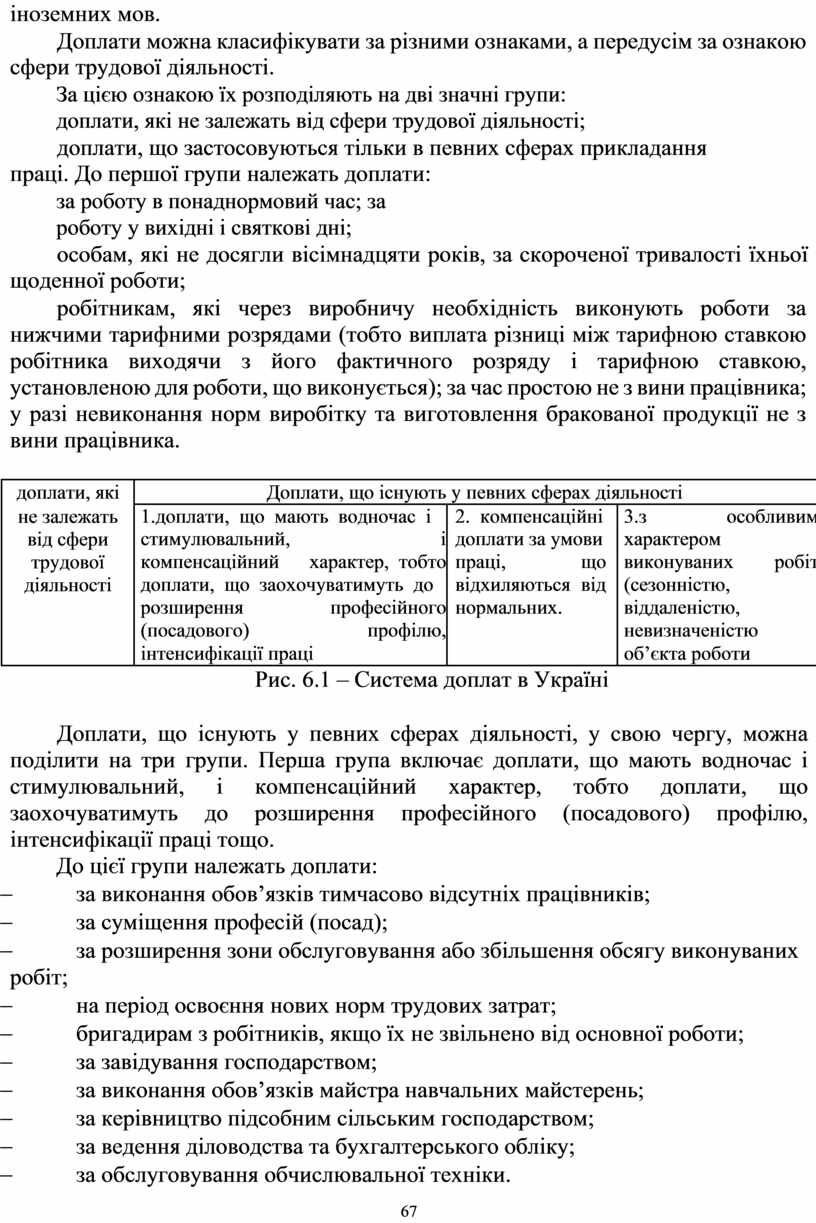

Найсуттєвішими серед заохочувальних та компенсаційних виплат з фонду оплати праці є надбавки: за високу професійну майстерність робітників; за високі досягнення в праці службовців; за вислугу років; за виконання особливо важливої чи особливо термінової роботи; за знання й використання в роботі

66

іноземних мов.

Доплати можна класифікувати за різними ознаками, а передусім за ознакою сфери трудової діяльності.

За цією ознакою їх розподіляють на дві значні групи: доплати, які не залежать від сфери трудової діяльності;

доплати, що застосовуються тільки в певних сферах прикладання праці. До першої групи належать доплати:

за роботу в понаднормовий час; за роботу у вихідні і святкові дні;

особам, які не досягли вісімнадцяти років, за скороченої тривалості їхньої щоденної роботи;

робітникам, які через виробничу необхідність виконують роботи за нижчими тарифними розрядами (тобто виплата різниці між тарифною ставкою робітника виходячи з його фактичного розряду і тарифною ставкою, установленою для роботи, що виконується); за час простою не з вини працівника; у разі невиконання норм виробітку та виготовлення бракованої продукції не з вини працівника.

|

доплати, які |

Доплати, що існують у певних сферах діяльності |

|

|

||||

|

не залежать |

1.доплати, що мають водночас і |

2. компенсаційні |

3.з |

особливим |

|||

|

від сфери |

стимулювальний, |

і |

доплати за умови |

характером |

|

||

|

трудової |

компенсаційний |

характер, тобто |

праці, |

що |

виконуваних |

робіт |

|

|

діяльності |

доплати, що заохочуватимуть до |

відхиляються |

від |

(сезонністю, |

|

||

|

|

розширення |

професійного |

нормальних. |

|

віддаленістю, |

|

|

|

|

(посадового) |

профілю, |

|

|

невизначеністю |

|

|

|

|

інтенсифікації праці |

|

|

об’єкта роботи |

|

||

Рис. 6.1 – Система доплат в Україні

Доплати, що існують у певних сферах діяльності, у свою чергу, можна поділити на три групи. Перша група включає доплати, що мають водночас і стимулювальний, і компенсаційний характер, тобто доплати, що заохочуватимуть до розширення професійного (посадового) профілю, інтенсифікації праці тощо.

До цієї групи належать доплати:

- за виконання обов’язків тимчасово відсутніх працівників;

- за суміщення професій (посад);

- за розширення зони обслуговування або збільшення обсягу виконуваних

робіт;

- на період освоєння нових норм трудових затрат;

- бригадирам з робітників, якщо їх не звільнено від основної роботи;

- за завідування господарством;

- за виконання обов’язків майстра навчальних майстерень;

- за керівництво підсобним сільським господарством;

- за ведення діловодства та бухгалтерського обліку;

- за обслуговування обчислювальної техніки.

67

До другої групи належать компенсаційні доплати за умови праці, що відхиляються від нормальних. Hайвагомішими з-поміж них є доплати:

за роботу в нічний час; за роботу у важких, шкідливих для здоров’я та особливо важких і

шкідливих умовах праці; за інтенсивність праці;

за перевезення небезпечних вантажів; за виконання робіт тільки в нічний час (наприклад, у тунелях і підземних

територіях метрополітенів).

Третя група включає доплати, пов’язані з особливим характером виконуваних робіт (сезонністю, віддаленістю, невизначеністю об’єкта роботи тощо), а саме:

за багатозмінний режим роботи; за роботу у вихідні дні, що є робочими за графіком (текстильна

промисловість); водіям службових легкових автомобілів за ненормований робочий день, а

також водіям, які працюють на інших автомобілях в експедиціях і розвідувальних партіях, зайнятих на геологічних, топографічних та інших роботах у кочових умовах;

за дні відпочинку (відгулу), що надаються за роботу понад нормальну тривалість робочого часу за вахтового методу організації робіт або за підсумковим обліком робочого часу і в інших подібних випадках;

за роботу понад нормальну тривалість робочого часу в період масового приймання й закладання на зберігання сільськогосподарської продукції;

за працю понад нормальну тривалість робочого часу; плавскладу суден рибної промисловості, а також буксирно-транспортних і

службово-допоміжних суден; за обслуговування тварин на відгінних пасовищах; за роз’їзний характер праці.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.