Поделиться

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 1

Выберите правильный ответ.

1. К особенностям бухгалтерского учета относят:

а) оперативность;

б) сплошное и непрерывное отражение хозяйственных процессов;

в) быстроту получения информации;

г) составление смет.

2. Информация об имущественном состоянии и обязательствах организации формируется в системе:

а) бухгалтерского учета;

б) оперативно-технического учета;

в) налогового учета;

г) статистического учета.

3. План счетов бухгалтерского учета – это:

а) совокупность синтетических, аналитических счетов и субсчетов;

б) совокупность синтетических и аналитических счетов;

в) совокупность синтетических счетов, субсчетов и забалансовых счетов;

г) перечень синтетических счетов.

4. Возврат в кассу неиспользованных подотчетных сумм отражается записью:

а) Дт 50 Кт 71

б) Дт 50 Кт 73

в) Дт 50 Кт 76

г) Дт 71 Кт 50

5. Оформление кассовых операций по поступлению денег производится следующим документом:

а) приходный кассовый ордер;

б) накладная;

в) расходный кассовый ордер;

г) акт приемки.

6. К элементам метода бухгалтерского учета не относится:

а) документация;

б) инвентаризация;

в) калькуляция;

г) нормирование.

7. Неправильная корреспонденция счетов исправляется способом:

а) пунктировки;

б) «красное сторно»;

в) корректурным;

г) обратных проводок.

8. На операцию «Начислена заработная плата производственным рабочим» составляется запись:

а) Дт 43 Кт 70

б) Дт 26 Кт 70

в) Дт 20 Кт 70

г) Дт 50 Кт 70

9. В бухгалтерском балансе основные средства отражаются по стоимости:

а) первоначальной;

б) остаточной;

в) восстановительной;

г) рыночной.

10. Процесс снабжения – это совокупность операций по обеспечению организации:

а) кредитными ресурсами;

б) трудовыми ресурсами;

в) калькуляцией;

г) средствами и предметами труда.

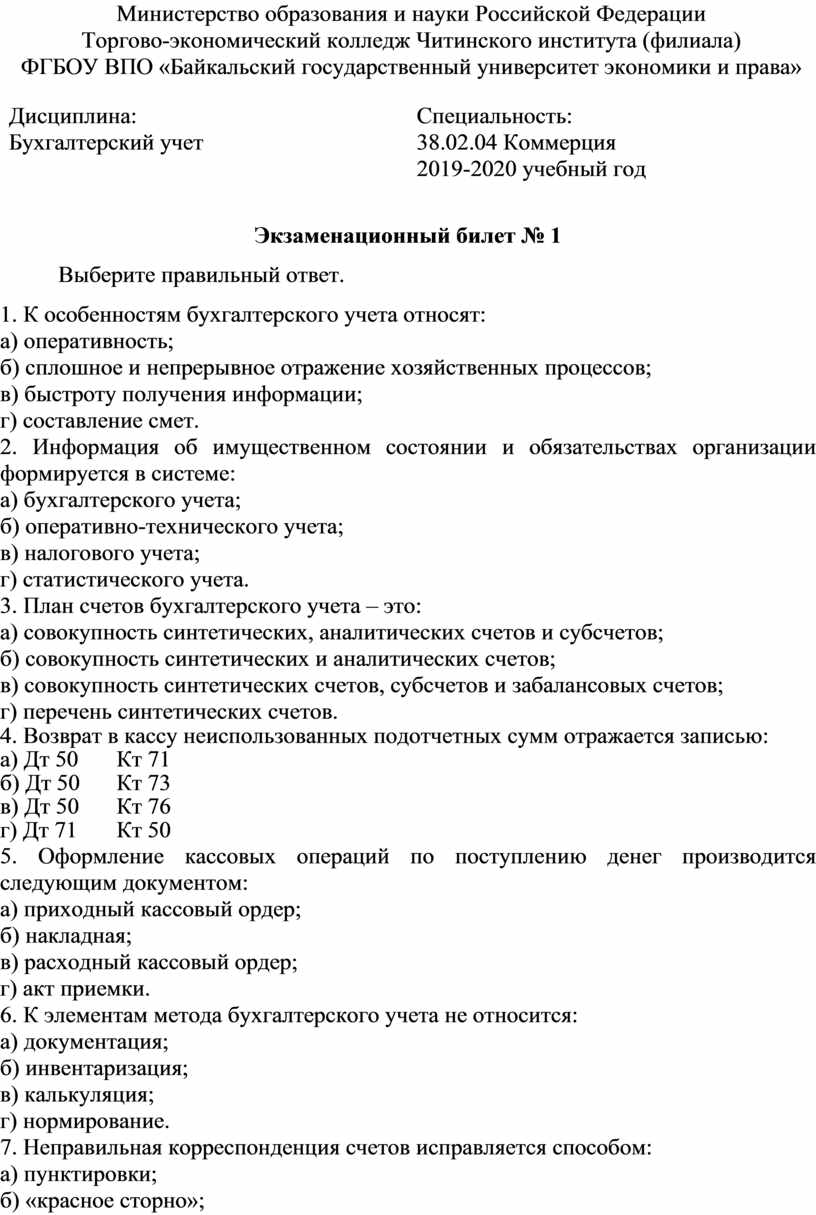

Задача.

На основании данных таблицы сгруппировать средства предприятия по составу и источникам образования.

|

№ п/п |

Наименование имущества и обязательств |

Сумма |

|

1. |

Материалы |

67200 |

|

2. |

Касса |

18800 |

|

3. |

Расчетный счет |

75000 |

|

4. |

Кредиторская задолженность перед поставщиками |

85000 |

|

5. |

Краткосрочные кредиты и займы |

16000 |

|

6. |

Основное производство |

68000 |

|

7. |

Дебиторская задолженность подотчетных лиц |

54000 |

|

8. |

Кредиторская задолженность перед персоналом по оплате труда |

25000 |

|

9. |

Кредиторская задолженность перед органами социального страхования и обеспечения |

50000 |

|

10. |

Уставный капитал |

79000 |

|

11. |

Кредиторская задолженность перед бюджетом |

31000 |

|

12. |

Готовая продукция |

27300 |

|

13. |

Товары |

15700 |

|

14. |

Нераспределенная прибыль |

40000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 2

Выберите правильный ответ.

1. Бухгалтерский учет в организации выполняет следующие задачи:

а) формирование полной и достоверной информации об имущественном положении;

б) формирование информации для текущего оперативного руководства;

в) обобщение данных для изучения и развития отдельных отраслей, экономических районов, областей;

г) выявление внешней экономической ситуации.

2. Натуральные измерители представляют информацию об имуществе:

а) в единицах времени;

б) в стоимостной оценке;

в) счетом, мерой, весом;

г) в денежной оценке.

3. Бухгалтерский баланс – это обобщенное отражение и экономическая группировка активов организации:

а) в натурально-вещественной форме;

б) на определенную дату в натурально-стоимостных показателях;

в) в денежной оценке по их видам и источникам образования за определенный период времени;

г) в денежной оценке по их видам и источникам образования на определенную дату.

4. Первый тип балансовых изменений отражает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение актива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

5. На операцию «С заработной платы работника удержан налог на доходы с физических лиц» делается запись:

а) Дт 68 Кт 70

б) Дт 68 Кт 51

в) Дт 50 Кт 68

г) Дт 70 Кт 68

6. К пассивным счетам относится:

а) счет 69 «Расчеты по социальному страхованию и обеспечению»;

б) счет 57 «Переводы в пути»;

в) счет 51 «Расчетный счет»;

г) счет 20 «Основное производство».

7. Простая проводка – это запись, когда счета:

а) один кредитуется, другие дебетуются;

б) один дебетуется, другие кредитуются;

в) один дебетуется, другой кредитуется;

г) два дебетуются, два кредитуются.

8. Ввод в эксплуатацию объектов основных средств отражается записью:

а) Дт 01 Кт 60

б) Дт 01 Кт 08

в) Дт 08 Кт 60

г) Дт 20 Кт 08

9. Амортизационные отчисления по приобретенному объекту основных средств начисляются:

а) с первого числа месяца, следующего за месяцем принятия объекта к учету.

б) со дня, следующего за днем принятия объекта к учету;

в) с первого числа месяца, следующего за месяцем оформления акта приемки-передачи;

г) с первого числа месяца, следующего за месяцем заполнения инвентаризационной карточки.

10. Стоимость излишков материально-производственных запасов, выявленных при инвентаризации на складе, отражается:

а) Дт 10 Кт 26

б) Дт 10 Кт 20

в) Дт 10 Кт 91

г) Дт 20 Кт 10

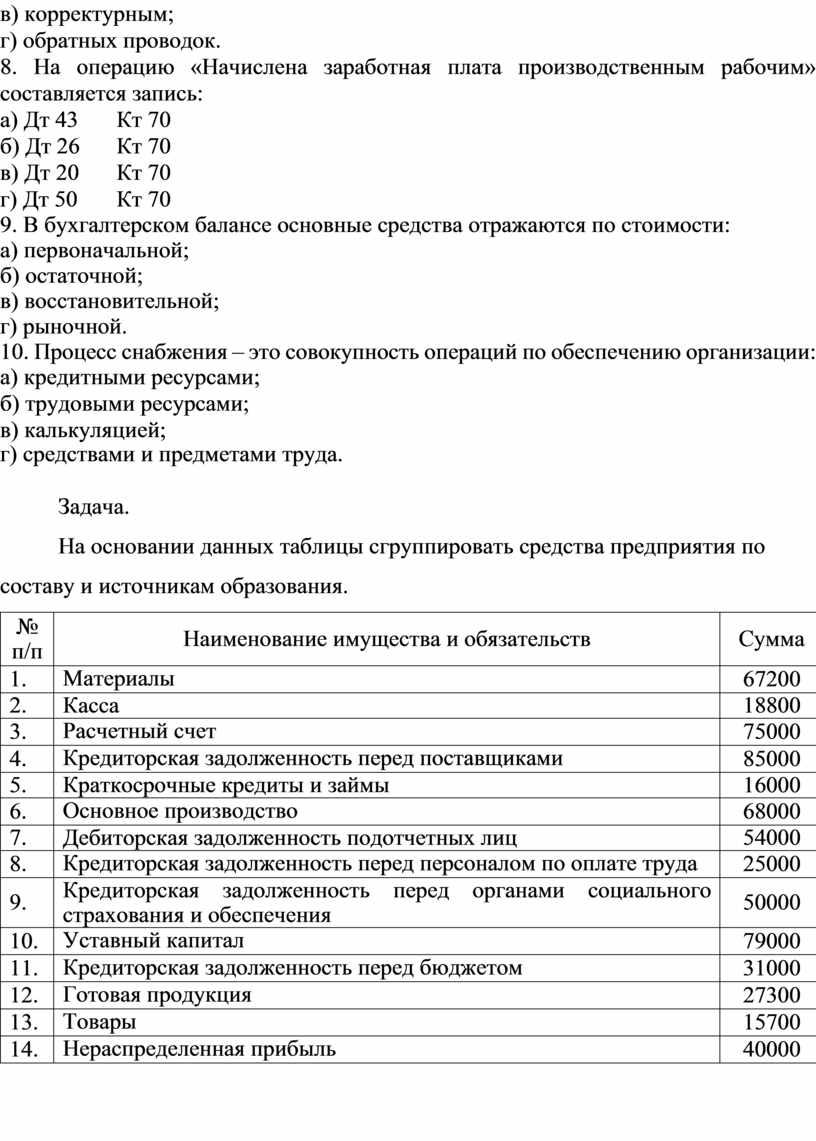

Задача.

На основании данных таблицы определить тип изменений баланса под влиянием хозяйственных операций.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Выручка из кассы сдана на расчетный счет |

15 000 |

|

2. |

За счет ссуды банка оплачено поставщикам за товары |

12 000 |

|

3. |

С расчетного счета оплачена задолженность бюджету |

3 000 |

|

4. |

Выплачена из кассы заработная плата работникам |

7 800 |

|

5. |

Из кассы оплачено прочим кредиторам за услуги |

5 200 |

|

6. |

В кассу с расчетного счета поступили деньги |

4 000 |

|

7. |

Удержан подоходный налог из заработной платы работника |

1 800 |

|

8. |

Начислена заработная плата работникам розничной торговли |

7 200 |

|

9. |

Поступили товары от поставщика, оплата за которые еще не произошла |

10 000 |

|

10. |

Выдано из кассы в подотчет на командировку |

8 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

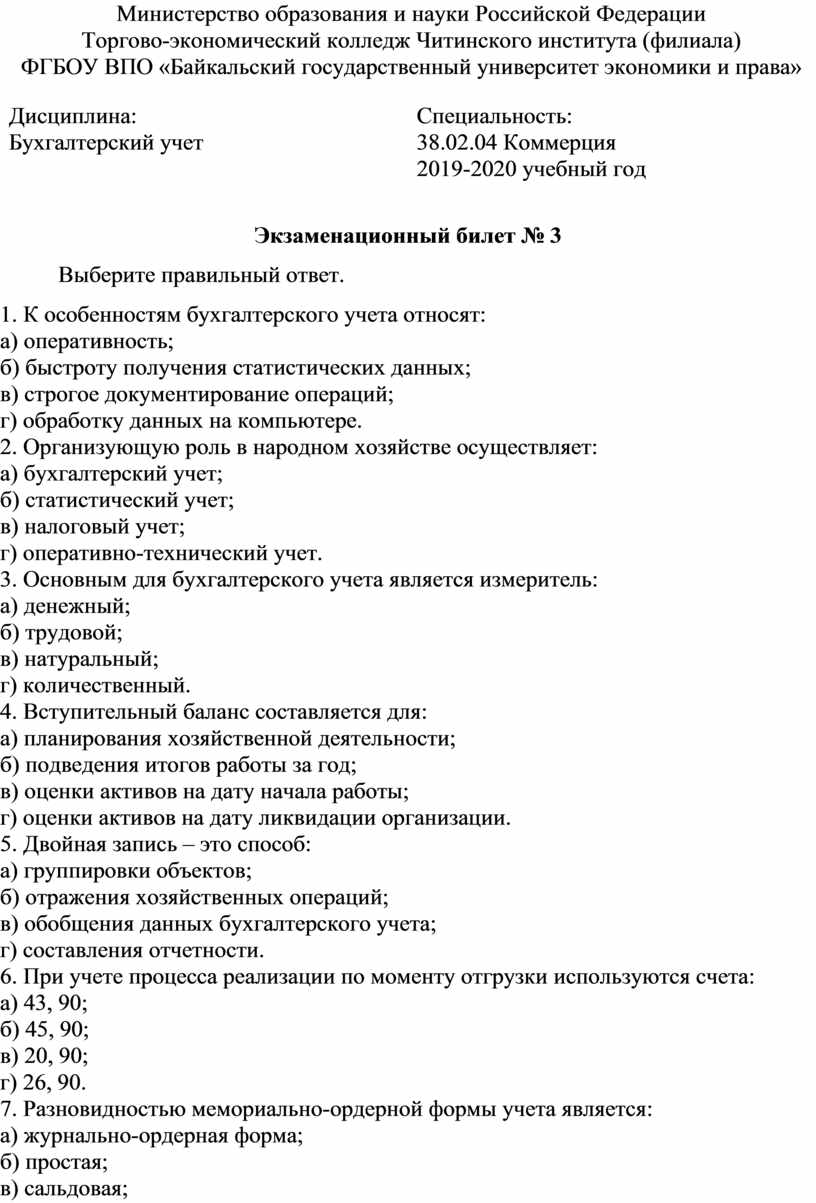

Экзаменационный билет № 3

Выберите правильный ответ.

1. К особенностям бухгалтерского учета относят:

а) оперативность;

б) быстроту получения статистических данных;

в) строгое документирование операций;

г) обработку данных на компьютере.

2. Организующую роль в народном хозяйстве осуществляет:

а) бухгалтерский учет;

б) статистический учет;

в) налоговый учет;

г) оперативно-технический учет.

3. Основным для бухгалтерского учета является измеритель:

а) денежный;

б) трудовой;

в) натуральный;

г) количественный.

4. Вступительный баланс составляется для:

а) планирования хозяйственной деятельности;

б) подведения итогов работы за год;

в) оценки активов на дату начала работы;

г) оценки активов на дату ликвидации организации.

5. Двойная запись – это способ:

а) группировки объектов;

б) отражения хозяйственных операций;

в) обобщения данных бухгалтерского учета;

г) составления отчетности.

6. При учете процесса реализации по моменту отгрузки используются счета:

а) 43, 90;

б) 45, 90;

в) 20, 90;

г) 26, 90.

7. Разновидностью мемориально-ордерной формы учета является:

а) журнально-ордерная форма;

б) простая;

в) сальдовая;

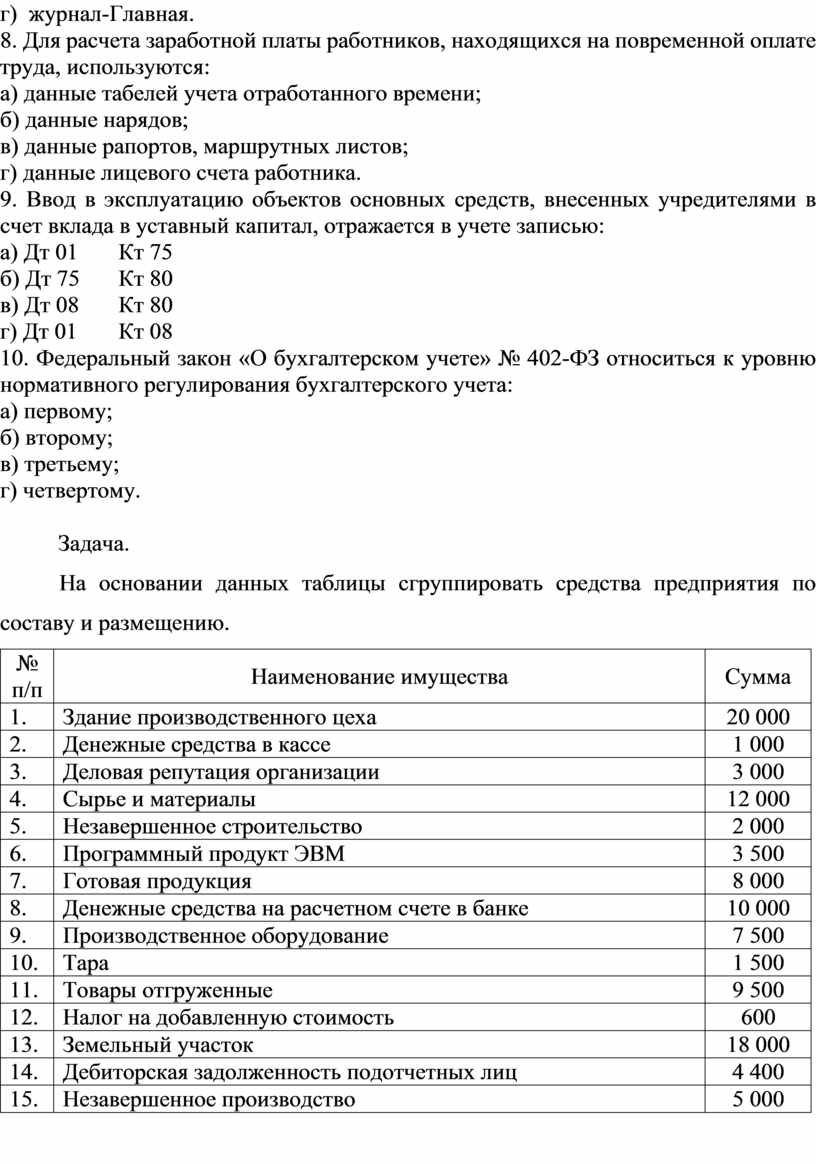

г) журнал-Главная.

8. Для расчета заработной платы работников, находящихся на повременной оплате труда, используются:

а) данные табелей учета отработанного времени;

б) данные нарядов;

в) данные рапортов, маршрутных листов;

г) данные лицевого счета работника.

9. Ввод в эксплуатацию объектов основных средств, внесенных учредителями в счет вклада в уставный капитал, отражается в учете записью:

а) Дт 01 Кт 75

б) Дт 75 Кт 80

в) Дт 08 Кт 80

г) Дт 01 Кт 08

10. Федеральный закон «О бухгалтерском учете» № 402-ФЗ относиться к уровню нормативного регулирования бухгалтерского учета:

а) первому;

б) второму;

в) третьему;

г) четвертому.

Задача.

На основании данных таблицы сгруппировать средства предприятия по составу и размещению.

|

№ п/п |

Наименование имущества |

Сумма |

|

1. |

Здание производственного цеха |

20 000 |

|

2. |

Денежные средства в кассе |

1 000 |

|

3. |

Деловая репутация организации |

3 000 |

|

4. |

Сырье и материалы |

12 000 |

|

5. |

Незавершенное строительство |

2 000 |

|

6. |

Программный продукт ЭВМ |

3 500 |

|

7. |

Готовая продукция |

8 000 |

|

8. |

Денежные средства на расчетном счете в банке |

10 000 |

|

9. |

Производственное оборудование |

7 500 |

|

10. |

Тара |

1 500 |

|

11. |

Товары отгруженные |

9 500 |

|

12. |

Налог на добавленную стоимость |

600 |

|

13. |

Земельный участок |

18 000 |

|

14. |

Дебиторская задолженность подотчетных лиц |

4 400 |

|

15. |

Незавершенное производство |

5 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

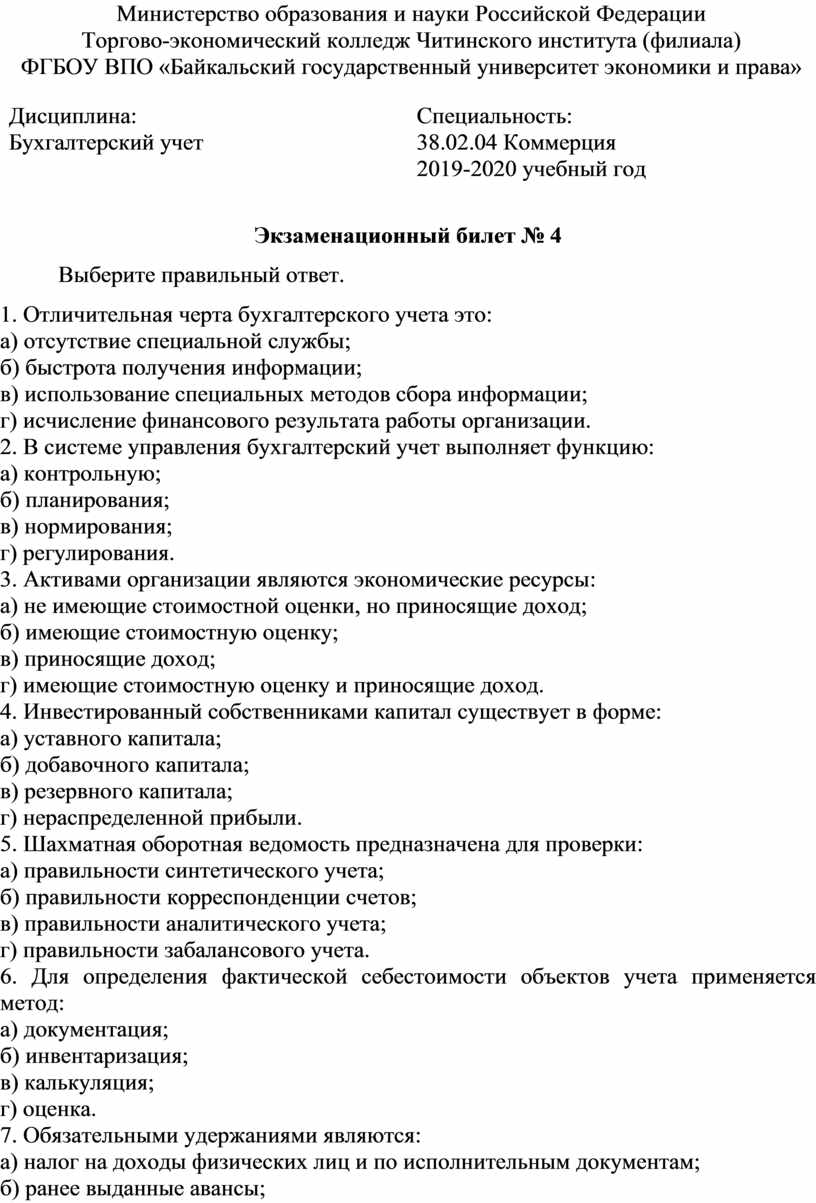

Экзаменационный билет № 4

Выберите правильный ответ.

1. Отличительная черта бухгалтерского учета это:

а) отсутствие специальной службы;

б) быстрота получения информации;

в) использование специальных методов сбора информации;

г) исчисление финансового результата работы организации.

2. В системе управления бухгалтерский учет выполняет функцию:

а) контрольную;

б) планирования;

в) нормирования;

г) регулирования.

3. Активами организации являются экономические ресурсы:

а) не имеющие стоимостной оценки, но приносящие доход;

б) имеющие стоимостную оценку;

в) приносящие доход;

г) имеющие стоимостную оценку и приносящие доход.

4. Инвестированный собственниками капитал существует в форме:

а) уставного капитала;

б) добавочного капитала;

в) резервного капитала;

г) нераспределенной прибыли.

5. Шахматная оборотная ведомость предназначена для проверки:

а) правильности синтетического учета;

б) правильности корреспонденции счетов;

в) правильности аналитического учета;

г) правильности забалансового учета.

6. Для определения фактической себестоимости объектов учета применяется метод:

а) документация;

б) инвентаризация;

в) калькуляция;

г) оценка.

7. Обязательными удержаниями являются:

а) налог на доходы физических лиц и по исполнительным документам;

б) ранее выданные авансы;

в) погашение задолженности по подотчетным суммам;

г) погашение задолженности ранее выданного займа.

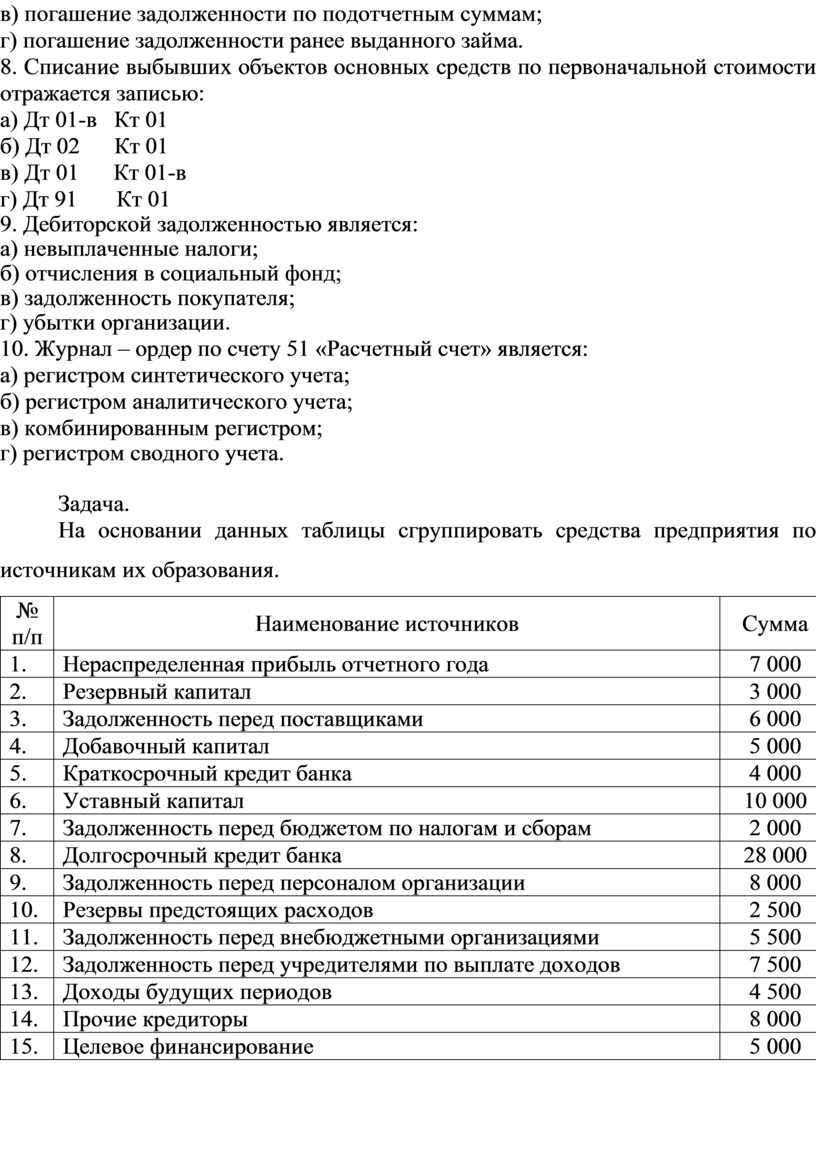

8. Списание выбывших объектов основных средств по первоначальной стоимости отражается записью:

а) Дт 01-в Кт 01

б) Дт 02 Кт 01

в) Дт 01 Кт 01-в

г) Дт 91 Кт 01

9. Дебиторской задолженностью является:

а) невыплаченные налоги;

б) отчисления в социальный фонд;

в) задолженность покупателя;

г) убытки организации.

10. Журнал – ордер по счету 51 «Расчетный счет» является:

а) регистром синтетического учета;

б) регистром аналитического учета;

в) комбинированным регистром;

г) регистром сводного учета.

Задача.

На основании данных таблицы сгруппировать средства предприятия по источникам их образования.

|

№ п/п |

Наименование источников |

Сумма |

|

1. |

Нераспределенная прибыль отчетного года |

7 000 |

|

2. |

Резервный капитал |

3 000 |

|

3. |

Задолженность перед поставщиками |

6 000 |

|

4. |

Добавочный капитал |

5 000 |

|

5. |

Краткосрочный кредит банка |

4 000 |

|

6. |

Уставный капитал |

10 000 |

|

7. |

Задолженность перед бюджетом по налогам и сборам |

2 000 |

|

8. |

Долгосрочный кредит банка |

28 000 |

|

9. |

Задолженность перед персоналом организации |

8 000 |

|

10. |

Резервы предстоящих расходов |

2 500 |

|

11. |

Задолженность перед внебюджетными организациями |

5 500 |

|

12. |

Задолженность перед учредителями по выплате доходов |

7 500 |

|

13. |

Доходы будущих периодов |

4 500 |

|

14. |

Прочие кредиторы |

8 000 |

|

15. |

Целевое финансирование |

5 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 5

Выберите правильный ответ.

1. Отличительной чертой оперативно-технического учета является:

а) отсутствие специальной службы;

б) Использование специальных методов сбора данных;

в) строгое документирование операций;

г) непрерывное отражение хозяйственных операций.

2. С помощью трудовых измерителей рассчитывают:

а) количество материальных ценностей;

б) обобщающие показатели работы организации;

в) производительность труда;

г) оценочные показатели.

3. К текущим активам организации относят:

а) основные средства;

б) предметы и продукты труда;

в) нематериальные активы;

г) нераспределенная прибыль.

4. В балансе активы организации расположены в порядке:

а) их приобретения;

б) убывания ликвидности;

в) их использования;

г) возрастания ликвидности.

5. Второй тип балансовых изменений отражает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение актива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

6. Сложной называется бухгалтерская запись, в которой корреспондируют:

а) один счет только по дебету или только по кредиту;

б) один счет по дебету и один по кредиту;

в) два счета по дебету и два по кредиту;

г) один счет по дебету и два по кредиту.

7. Основные формы оплаты труда:

а) повременная, сдельная;

б) основная и дополнительная;

в) простая повременная и простая сдельная;

г) тарифная, справочная.

8. В рабочий план счетов организации включаются:

а) синтетические счета, используемые организацией;

б) субсчета, открываемые к синтетическим счетам, исходя из особенностей деятельности организации;

в) полный перечень синтетических и аналитических счетов;

г) перечень забалансовых счетов.

9. В результате переоценки основных средств определяется их:

а) первоначальная стоимость;

б) рыночная стоимость;

в) восстановительная стоимость;

г) остаточная стоимость.

10. На операцию «Израсходованы материалы на ремонт здания заводоуправления» делается запись:

а) Дт 20 Кт 10

б) Дт 23 Кт 10

в) Дт 25 Кт 10

г) Дт 26 Кт 10

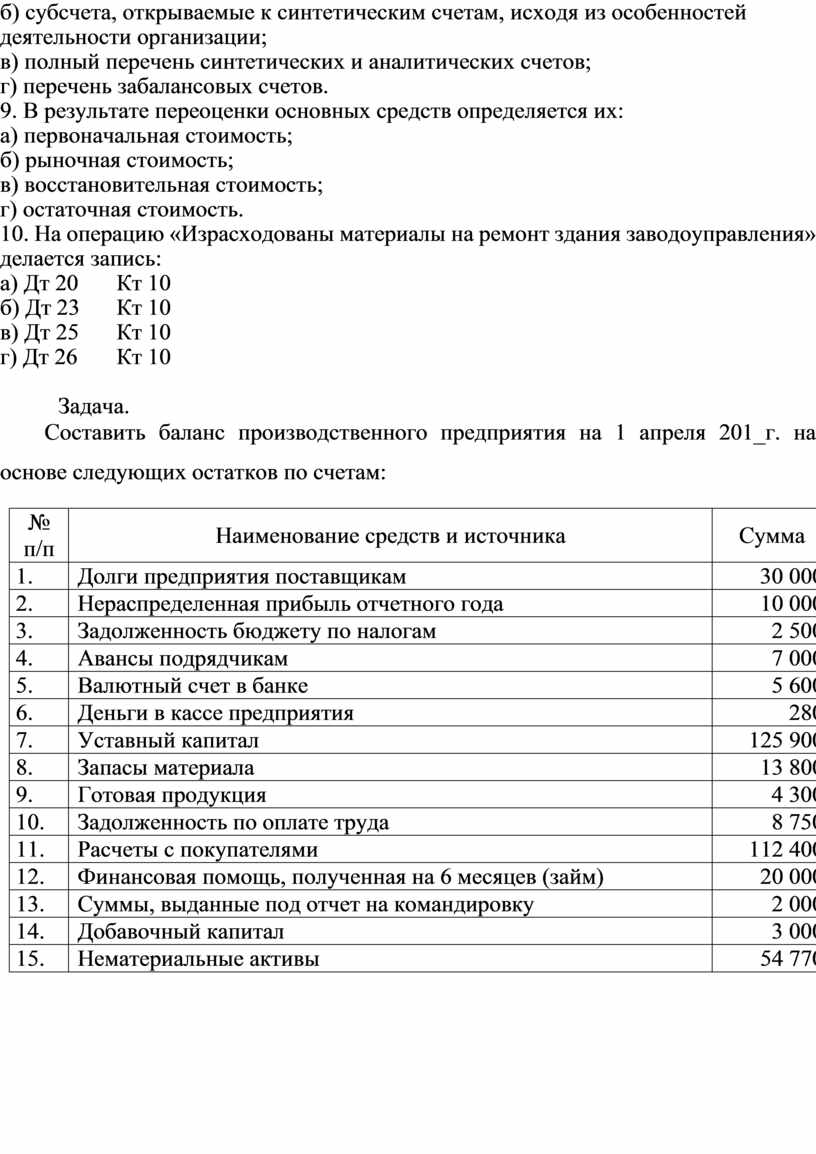

Задача.

Составить баланс производственного предприятия на 1 апреля 201_г. на основе следующих остатков по счетам:

|

№ п/п |

Наименование средств и источника |

Сумма |

|

1. |

Долги предприятия поставщикам |

30 000 |

|

2. |

Нераспределенная прибыль отчетного года |

10 000 |

|

3. |

Задолженность бюджету по налогам |

2 500 |

|

4. |

Авансы подрядчикам |

7 000 |

|

5. |

Валютный счет в банке |

5 600 |

|

6. |

Деньги в кассе предприятия |

280 |

|

7. |

Уставный капитал |

125 900 |

|

8. |

Запасы материала |

13 800 |

|

9. |

Готовая продукция |

4 300 |

|

10. |

Задолженность по оплате труда |

8 750 |

|

11. |

Расчеты с покупателями |

112 400 |

|

12. |

Финансовая помощь, полученная на 6 месяцев (займ) |

20 000 |

|

13. |

Суммы, выданные под отчет на командировку |

2 000 |

|

14. |

Добавочный капитал |

3 000 |

|

15. |

Нематериальные активы |

54 770 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 6

Выберите правильный ответ.

1. В системе управления бухгалтерский учет выполняет функцию:

а) регулирования;

б) планирования;

в) нормирования;

г) информационную.

2. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) прерывно;

б) непрерывно;

в) на первое число месяца;

г) на конец года.

3. Активы организации по времени использования подразделяются на:

а) долгосрочные и текущие;

б) основные и накладные;

в) долгосрочные и краткосрочные;

г) текущие и последующие.

4. Созданный в процессе хозяйственной деятельности капитал выступает в форме:

а) уставного капитала;

б) добавочного капитала;

в) резервов предстоящих расходов;

г) доходов будущих периодов.

5. К элементам метода бухгалтерского учета относится:

а) сверка документов;

б) нормирование затрат;

в) двойная запись и счета;

г) выборка.

6. Недостача материально-производственных запасов учитывается по кредиту счета:

а) 15;

б) 10;

в) 16;

г) 94.

7. Нематериальные активы отличаются от основных средств:

а) высокой стоимостью;

б) большим сроком службы;

в) отсутствием материально-вещественной формы;

г) способом перенесения стоимости на продукт труда.

8. На операцию «На расчетный счет организации зачислен краткосрочный кредит банка» делается запись:

а) Дт 51 Кт 66

б) Дт 50 Кт 66

в) Дт 67 Кт 51

г) Дт 55 Кт 67

9. Учет амортизации нематериальных активов ведется на счете:

а) 02;

б) 05;

в) 99;

г) 76.

10. Сколько российских положений (стандартов) по бухгалтерскому учету действует в настоящее время:

а) 10;

б) 15;

в) 22;

г) 25.

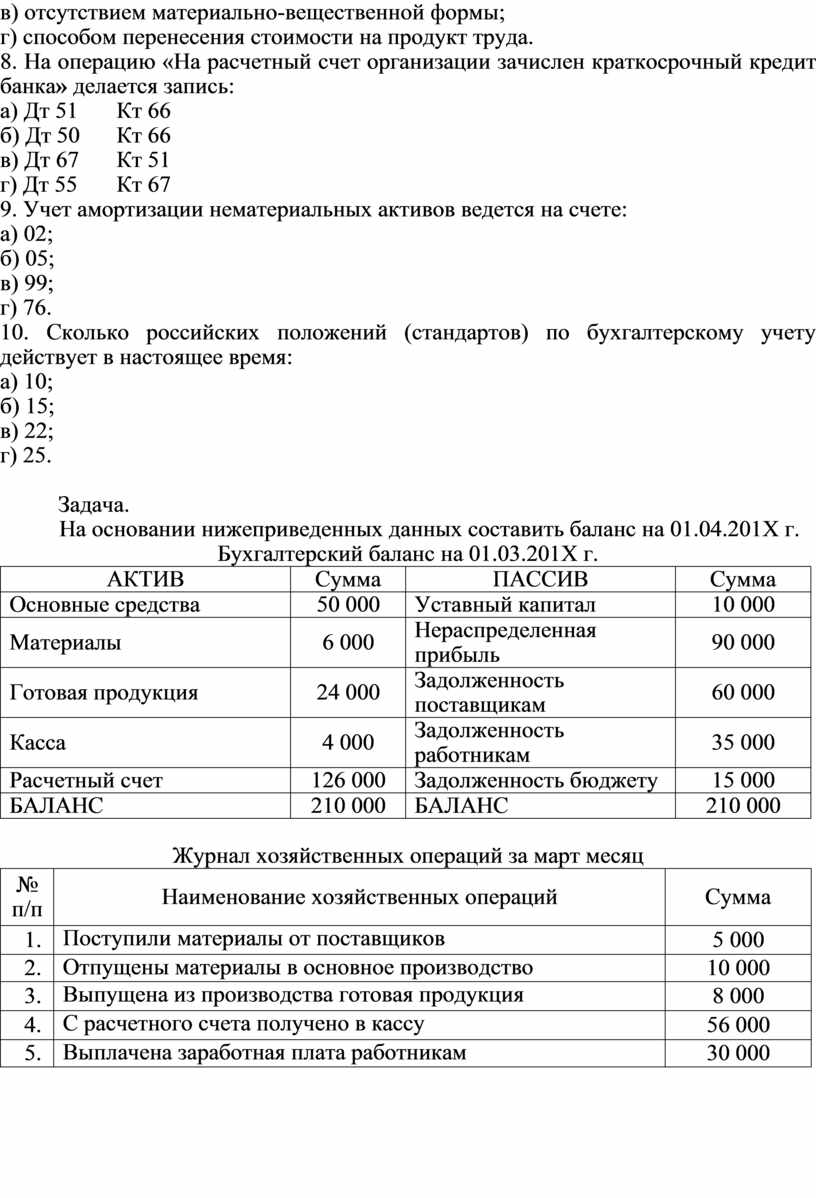

Задача.

На основании нижеприведенных данных составить баланс на 01.04.201Х г.

Бухгалтерский баланс на 01.03.201Х г.

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

Основные средства |

50 000 |

Уставный капитал |

10 000 |

|

Материалы |

6 000 |

Нераспределенная прибыль |

90 000 |

|

Готовая продукция |

24 000 |

Задолженность поставщикам |

60 000 |

|

Касса |

4 000 |

Задолженность работникам |

35 000 |

|

Расчетный счет |

126 000 |

Задолженность бюджету |

15 000 |

|

БАЛАНС |

210 000 |

БАЛАНС |

210 000 |

Журнал хозяйственных операций за март месяц

|

№ п/п |

Наименование хозяйственных операций |

Сумма |

|

1. |

Поступили материалы от поставщиков |

5 000 |

|

2. |

Отпущены материалы в основное производство |

10 000 |

|

3. |

Выпущена из производства готовая продукция |

8 000 |

|

4. |

С расчетного счета получено в кассу |

56 000 |

|

5. |

Выплачена заработная плата работникам |

30 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 7

Выберите правильный ответ.

1. Основной задачей бухгалтерского учета, сформулированной в законе «О бухгалтерском учете» является:

а) раздельный учет собственного имущества и имущества других организаций;

б) формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

в) раздельное отражение затрат на производство и реализацию;

г) отражение хозяйственных операций на счетах без всякого изъятия.

2. Бухгалтерский баланс – это сводка показателей:

а) интервальных;

б) аналитических;

в) синтетических;

г) резервных.

3. В активе баланса сгруппированы:

а) имущество;

б) источники;

в) результаты хозяйственной деятельности;

г) кредиторская задолженность.

4. Наличные деньги, полученные из учреждений банка, организация может расходовать:

а) на любые цели, предусмотренные уставом организации;

б) только на те цели, на которые они получены;

в) только на покупку товара;

г) на любые цели по усмотрению руководителя организации.

5. Дебиторская задолженность может отражаться на счете:

а) 68;

б) 70;

в) 71;

г) 63.

6. Оформление кассовых операций по выдаче денег производится документом:

а) приходный кассовый ордер;

б) расходный кассовый ордер;

в) накладная на отпуск денежных средств на сторону;

г) акт приемки-передачи денежных средств в кассе.

7. Начисление единого социального налога отражается записью:

а) Дт 69 Кт 70

б) Дт 26 Кт 70

в) Дт 91 Кт 69

г) Дт 26 Кт 69

8. Затраты по строительству объектов основных средств хозяйственным способом отражаются на счете:

а) 08;

б) 23;

в) 01;

г) 26.

9. Назовите основные хозяйственные процессы, формирующие воспроизводство валового внутреннего продукта:

а) процессы производства и распределения;

б) процессы снабжения (заготовления), производства и реализации;

в) процессы снабжения (заготовления), производства и распределения;

г) процессы снабжения (заготовления) и распределения.

10. Сдача денежных средств на расчетные счета организации оформляется первичным документом:

а) чеком;

б) платежным поручением;

в) выпиской;

г) объявлением на взнос наличными.

Задача.

Выберите из предложенного списка хозяйственных средств те, которые относятся к оборотным активам:

1. Земельные участки.

2. Запасы материалов.

3. Машины и оборудование.

4. Незавершенное производство.

5. Долги покупателей.

6. Денежные средства в кассе.

7. Долг поставщикам.

8. Прибыль предприятия.

9. Долг бюджету по налогам.

10. Денежные средства на расчетном счете.

11. Расходы будущих периодов.

12. Налог на добавленную стоимость.

13. Нематериальные активы.

14. Краткосрочные финансовые вложения.

15. Незавершенное производство.

16. Долгосрочные финансовые вложения.

17. Товары.

18. Незавершенное строительство.

19. Доходные вложения в материальные ценности.

20. Задолженность подотчетных лиц.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 8

Выберите правильный ответ.

1. К объектам бухгалтерского учета относятся:

а) хозяйственные операции;

б) бухгалтерский баланс;

в) инвентаризация;

г) документация.

2. К какому уровню нормативного регулирования бухгалтерского учета относятся Положения по бухгалтерскому учету:

а) первому;

б) второму;

в) третьему;

г) четвёртому.

3. К долгосрочным активам относятся:

а) предметы труда;

б) основные средства;

в) продукты труда;

г) денежные средства.

4. Сумма долгов юридических и физических лиц перед организацией называется:

а) дебиторской задолженностью;

б) обязательствами по распределению;

в) кредиторской задолженностью;

г) внеоборотными активами.

5. В процессе инвентаризации составляются:

а) сличительная ведомость;

б) акт;

в) инвентаризационная опись;

г) оборотная ведомость.

6. Обязательства организации подразделяются на:

а) текущие и периодические;

б) срочные и просроченные;

в) обязательные и инициативные;

г) долгосрочные и краткосрочные.

7. Начисление процентов по полученным долгосрочным кредитам на капитальные вложения в ходе строительства отражается в учете записью:

а) Дт 08 Кт 67

б) Дт 01 Кт 67

в) Дт 26 Кт 67

г) Дт 67 Кт 51

8. Важным условием проведения проверки денежной наличности в кассе является:

а) внезапность;

б) быстрота;

в) составление описи;

г) присутствие кассира.

9. Суммы дебиторской задолженности, по которой истек сроки исковой давности, при списании относятся:

а) в состав управленческих расходов;

б) в состав прочих расходов;

в) на счет валовой прибыли;

г) в состав нераспределенной прибыли (убытка).

10. Бухгалтерской записью Дт 57 Кт 50 отражается:

а) сданы денежные средства из кассы на расчетный счет;

б) выдано из кассы под отчет;

в) сдана выручка из кассы инкассатору;

г) оплачено из кассы за оказанные услуги.

Задача.

Раскройте содержание следующих хозяйственных операций:

Дт Кт

20 70

51 50

50 71

20 69

69 51

70 68

20 10

82 84

70 50

90 99

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 9

Выберите правильный ответ.

1. Законом «О бухгалтерском учете» сформулировано требование:

а) предотвращение отрицательных результатов деятельности;

б) выявление внутрихозяйственных резервов;

в) соблюдение тождества данных синтетического и аналитического учета;

г) обеспечение платежеспособности организации.

2. Источником собственных средств является:

а) кредиторская задолженность;

б) кредиты банка;

в) дебиторская задолженность;

г) резервный капитал.

3. Неполученная заработная плата считается депонированной в течение:

а) одного установленного рабочего дня;

б) 3-х установленных рабочих дней;

в) 5-ти установленных рабочих дней;

г) одной рабочей недели.

4. Стоимость активов, полученных безвозмездно, учитывается в составе:

а) прочих доходов;

б) добавочного капитала;

в) нераспределенной прибыли;

г) внеоборотных активов.

5. Фактические затраты по приобретению объектов основных средств за плату отражаются на счете:

а) 01;

б) 08;

в) 84;

г) 20.

6. Материалы, поступившие при ликвидации объектов основных средств вследствие износа, отражаются записью:

а) Дт 10 Кт 99

б) Дт 10 Кт 01

в) Дт 10 Кт 91

г) Дт 10 Кт 08

7. Снятие денежных средств с расчетного счета организации оформляется первичным документом:

а) чеком;

б) платежным поручением;

в) объявлением на взнос наличными;

г) расходным кассовым ордером.

8. К документам четвертого уровня нормативного регулирования бухгалтерского учета относятся:

а) закон «О бухгалтерском учете»;

б) положение по ведению бухгалтерского учета и отчетности;

в) инструкции Министерства Финансов РФ;

г) приказ об учетной политики организации.

9. При получении объектов основных средств по договору дарения (безвозмездно) они принимаются к бухгалтерскому учету по стоимости:

а) согласованной;

б) остаточной;

в) текущей рыночной;

г) восстановительной.

10. Оценка нематериальных активов, приобретенных за плату, осуществляется:

а) путем суммирования фактических затрат на приобретение;

б) по рыночной стоимости;

в) по первоначальной стоимости за вычетом начисленной амортизации;

г) по согласованной оценке.

Задача.

Отразить на счетах бухгалтерского учета следующие хозяйственные операции:

1. Отпущены материалы в производство 15 000 рублей.

2. Перечислено поставщику за материалы 28 000 рублей.

3. Принят к оплате счет поставщика за поступившее топливо (в т.ч. НДС) 32 000 рублей.

4. Начислена заработная плата рабочим, выпускающим продукцию 112 000 рублей.

5. Исчислены страховые взносы от заработной платы производственных рабочих.

6. Выдано под отчет на командировочные расходы главному инженеру предприятия 18 900 рублей.

7. Возвращен в кассу остаток неиспользованной подотчетной суммы 900 рублей.

8. Выявлена недостача материалов на складе на сумму 2 300 рублей.

9. Списана недостача в пределах норм естественной убыли 300 рублей.

10. Оставшаяся сумма недостачи отнесена на материально-ответственное лицо.

Недостающие суммы определить.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 10

Выберите правильный ответ.

1. В каком разделе баланса приведены наиболее ликвидные активы организации:

а) в первом разделе актива баланса;

б) в первом разделе пассива баланса;

в) во втором разделе актива баланса;

г) в третьем разделе пассива баланса.

2. Пассивные счета бухгалтерского баланса предназначены для учета:

а) денежных средств;

б) предметов обращения;

в) источников образования средств;

г) процесса производства.

3. Группы пользователей бухгалтерской информации:

а) внутренние и внешние пользователи;

б) лица, непосредственно занятые в управлении;

в) лица, непосредственно не работающие в организации;

г) работники основных цехов.

4. Регистры по признаку последовательности регистрации хозяйственных операций подразделяются на:

а) синтетические и аналитические;

б) синтетические и хронологические;

в) систематические и аналитические;

г) хронологические и систематические.

5. Инвентаризации по охвату объектов подразделяются на:

а) перманентные и полные;

б) полные и частичные;

в) плановые и внезапные;

г) внезапные и перманентные.

6. Сдача в эксплуатацию объектов нематериальных активов, приобретенных за плату, отражается записью:

а) Дт 04 Кт 60

б) Дт 04 Кт 97

в) Дт 05 Кт 04

г) Дт 04 Кт 08

7. Предел расчетов наличными между юридическими лицами в РФ в настоящее время составляет:

а) 15 000;

б) 100 000;

в) 60 000;

г) 3 000.

8. На операцию «Из кассы организации выдана депонированная заработная плата» делается запись:

а) Дт 50 Кт 70;

б) Дт 73 Кт 50;

в) Дт 76 Кт 50;

г) Дт 70 Кт 50.

9. К основным средствам относятся:

а) товары;

б) транспортные средства;

в) готовая продукция;

г) материалы.

10. К нематериальным активам относятся:

а) акции;

б) векселя;

в) патенты;

г) облигации.

Задача.

Составить баланс машиностроительного завода на 1 июля 201Хг. на основе следующих данных:

1. Грузовые машины 500 000 рублей.

2. Задолженность экспедитора по подотчетным суммам 3 000 рублей.

3. Уставный капитал 670 000 рублей.

4. Здание склада 31 000 рублей.

5. Денежные средства на валютном счете 300 000 рублей.

6. Задолженность бюджету по налогам 25 000 рублей.

7. Долгосрочная ссуда банка 80 000 рублей.

8. Прибыль отчетного года 51 000 рублей.

9. Здание заводоуправления 66 000 рублей.

10. Задолженность оп оплате труда 74 000 рублей.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 11

Выберите правильный ответ.

1. Какая система нормативного регулирования бухгалтерского учета действует в РФ:

а) одноуровневая;

б) двухуровневая;

в) трехуровневая;

г) четырехуровневая.

2. Предметом бухгалтерского учета является:

а) хозяйственная деятельность предприятий;

б) экономическая ситуация в стране;

в) социальные явления и процессы;

г) международные отношения.

3. Сведения о движении денежных средств на расчетном счете организации получают из банка в виде:

а) справок о движении денежных средств отдела денежного обращения банка;

б) выписок из расчетного счета;

в) мемориальных банковских ордеров;

г) телефонограмм.

4. Возврат займов работниками организации отражается записью:

б) Дт 50 (70) Кт 58

в) Дт 50 (70) Кт 76

г) Дт 50 (70) Кт 66

5. Не подлежат амортизации объекты основных средств:

а) земельные участки и объекты природопользования;

б) сданные в текущую аренду;

в) непроизводственного назначения;

г) участвующие в строительстве объектов основных средств.

6. В учете кассовых операций используются следующие первичные документы:

а) чеки, платежные поручения;

б) расходные и приходные кассовые ордера;

в) аккредитивы, объявления на взнос наличными;

г) лицевые счета, векселя, выписки банка.

7. Активно-пассивными счетами являются:

а) счет 70 «Расчеты с персоналом по оплате труда»;

б) счет 76 «Расчеты с дебиторами и кредиторами»;

в) счет 66 «Расчеты по краткосрочным кредитам и займам»;

г) счет 69 «Расчеты по социальному страхованию».

8. Конечное сальдо для пассивного счета может быть только:

а) кредитовым;

б) дебетовым;

в) развернутым;

г) свернутым.

9. Калькуляция в бухгалтерском учете – это исчисление в денежном выражении:

а) основного капитала;

б) обязательств фирмы;

в) себестоимости продукции;

г) кредиторской задолженности.

10. Пособие по временной нетрудоспособности выплачивается работнику в зависимости от:

а) должности;

б) места работы;

в) сумм премий;

г) стажа.

Задача.

Отразить на счетах бухгалтерского учета затраты предприятия по выпуску готовой продукции и определить ее фактическую себестоимость:

1. Отпущены основные материалы в производство 130 000

2. Начислена заработная плата производственным рабочим 183 000

3. Начислены страховые взносы от заработной платы производственных рабочих

4. Отпущено со склада топливо в производство 16 000

5. Списаны на увеличение себестоимости общепроизводственные

расходы 17 400

6. Выпущена из производства готовая продукция по фактической себестоимости. Сумму определить.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 12

Выберите правильный ответ.

1. Бухгалтерский учет в организации выполняет следующие задачи:

а) формирование информации для руководителя организации;

б) предотвращение отрицательных результатов деятельности;

в) предотвращение положительных результатов деятельности;

г) формирование данных для предоставления в органы статистики.

2. В ходе процесса производства осуществляется:

а) распределение готового продукта;

б) передача продукта от производителя к потребителю;

в) создание материальных благ;

г) использование продукта по назначению.

3. Какие бывают бухгалтерские балансы исходя из реорганизационных процедур: а) вступительные, генеральные, ликвидационные;

б) инвентарные и разделительные;

в) вступительные, разделительные, объединительные, ликвидационные;

г) вступительные и разделительные.

4. В третьем разделе баланса представлены:

а) собственные средства организации;

б) долгосрочные активы;

в) оборотные активы;

г) заемные средства.

5. Четвертый тип балансовых изменений отражает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение актива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

6. В пассиве баланса отражаются:

а) резервы предстоящих расходов;

б) расходы будущих периодов;

в) основные средства;

г) отложенные налоговые активы.

7. После окончания инвентаризации на выявленные излишки или недостачи составляется:

а) акт на списание недостач;

б) сличительная ведомость;

в) акт на оприходование излишков;

г) инвентаризационная опись.

8. Начисление налога на прибыль оформляется бухгалтерской записью:

а) Дт 99 Кт 68

б) Дт 26 Кт 68

в) Дт 68 Кт 51

г) Дт 69 Кт 51

9. Готовая продукция – это продукция:

а) отгруженная покупателям;

б) оплаченная покупателем;

в) выпущенная из производства и сданная на склад;

г) продукция, находящаяся в пути.

10. Списание сумм амортизационных отчислений по выбывшим из эксплуатации объектам основных средств отражается записью:

а) Дт 02 Кт 01-в

б) Дт 01-в Кт 02

в) Дт 02 Кт 01

г) Дт 08 Кт 02

Задача.

Отразить на счетах операции по реализации готовой продукции. Определить финансовый результат от реализации.

1. Выпущена из производства готовая продукция 50 000

2. Начислена задолженность покупателю за продукцию 150 000

3. Начислена заработная плата упаковщикам 15 000

4. Исчислены страховые взносы с заработной платы упаковщиков ?

5. Списаны расходы на продажу готовой продукции ?

6. Списана фактическая себестоимость реализованной продукции ?

7. Начислен НДС (18 %) с объема продаж ?

8. Выявлен и списан финансовый результат от реализации ?

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 13

Выберите правильный ответ.

1. Активы организации по видам подразделяются на:

а) движимое и недвижимое имущество;

б) предметы и средства обращения;

в) материальные и нематериальные активы;

г) активы сферы обращения.

2. Созданный в процессе деятельности собственный капитал выступает в форме:

а) уставного;

б) резервного;

в) складского;

г) организационного.

3. Актив баланса – это группировка имущества по:

а) источникам образования;

б) назначению;

в) составу и размещению;

г) видам и источникам.

4. Баланс, в котором есть статья «Амортизация основных средств» называется:

а) провизорный;

б) генеральный;

в) баланс-брутто;

г) баланс-нетто.

5. На активных счетах для учета расчетов отражается:

а) кредиторская задолженность;

б) дебиторская задолженность;

в) задолженность по кредитам и займам;

г) задолженность бюджету по налогам и сборам.

6. Бухгалтерский учет расчетов аккредитивами и чеками из лимитированных чековых книжек осуществляется на счете:

а) 50 «Касса»;

б) 51 «Расчетный счет»;

в) 52 «Валютный счет;

г) 55 «Специальные счета в банке».

7. По возвращении из командировки подотчетное лицо обязано отчитаться за полученные и израсходованные суммы в течение

а) 2-х рабочих дней;

б) 3-х рабочих дней;

в) 5-ти рабочих дней;

г) 10-ти рабочих дней.

8. Выручка от продажи товаров, продукции (работ, услуг) в бухгалтерском учете отражается записью:

а) Дт 62 Кт 43

б) Дт 62 Кт 90

в) Дт 62 Кт 99

г) Дт 62 Кт 41

9. Сумма дооценки (увеличение стоимости) основных средств отражается на счете:

а) 82 «Резервный капитал»;

б) 83 «Добавочный капитал»;

в) 84 «Нераспределенная прибыль (непокрытый убыток)»;

г) 99 «Прибыль и убытки».

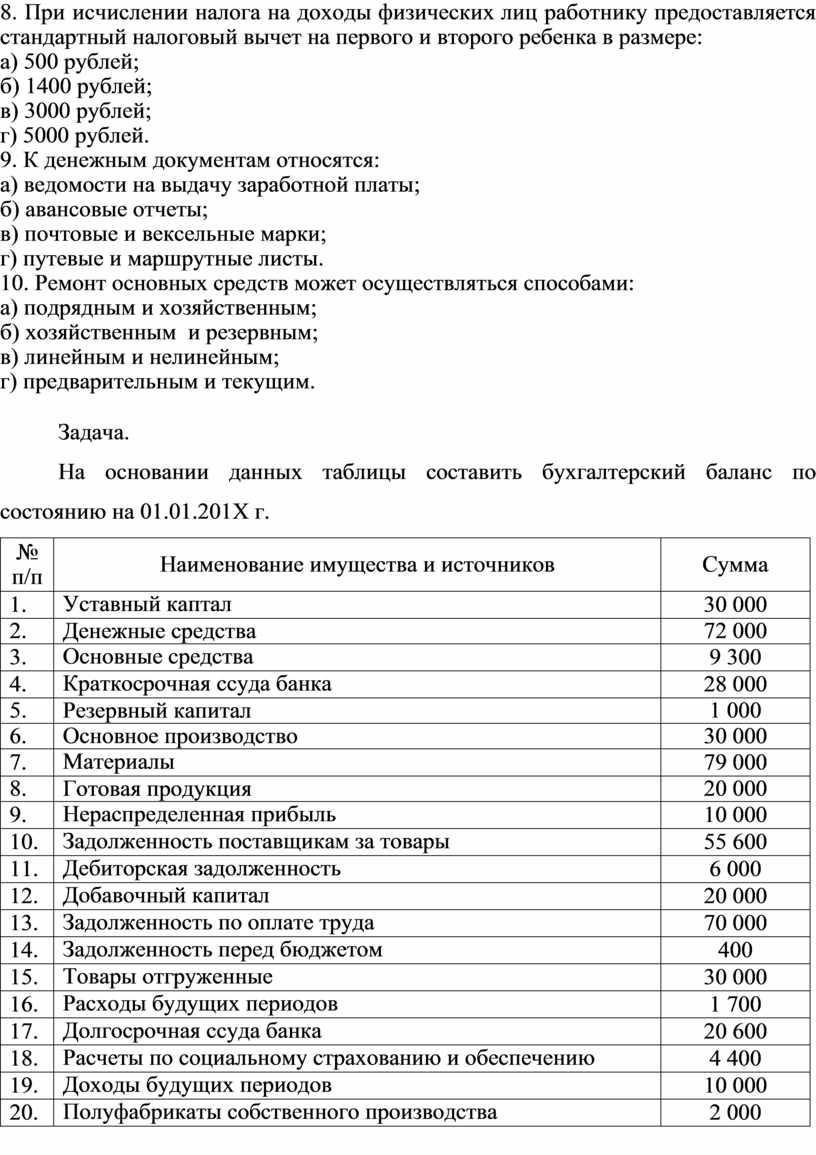

10. При исчислении налога на доходы физических лиц работнику предоставляется стандартный налоговый вычет на первого и второго ребенка в размере:

а) 400 рублей;

б) 500 рублей;

в) 1400 рублей;

г) 1500 рублей.

Задача.

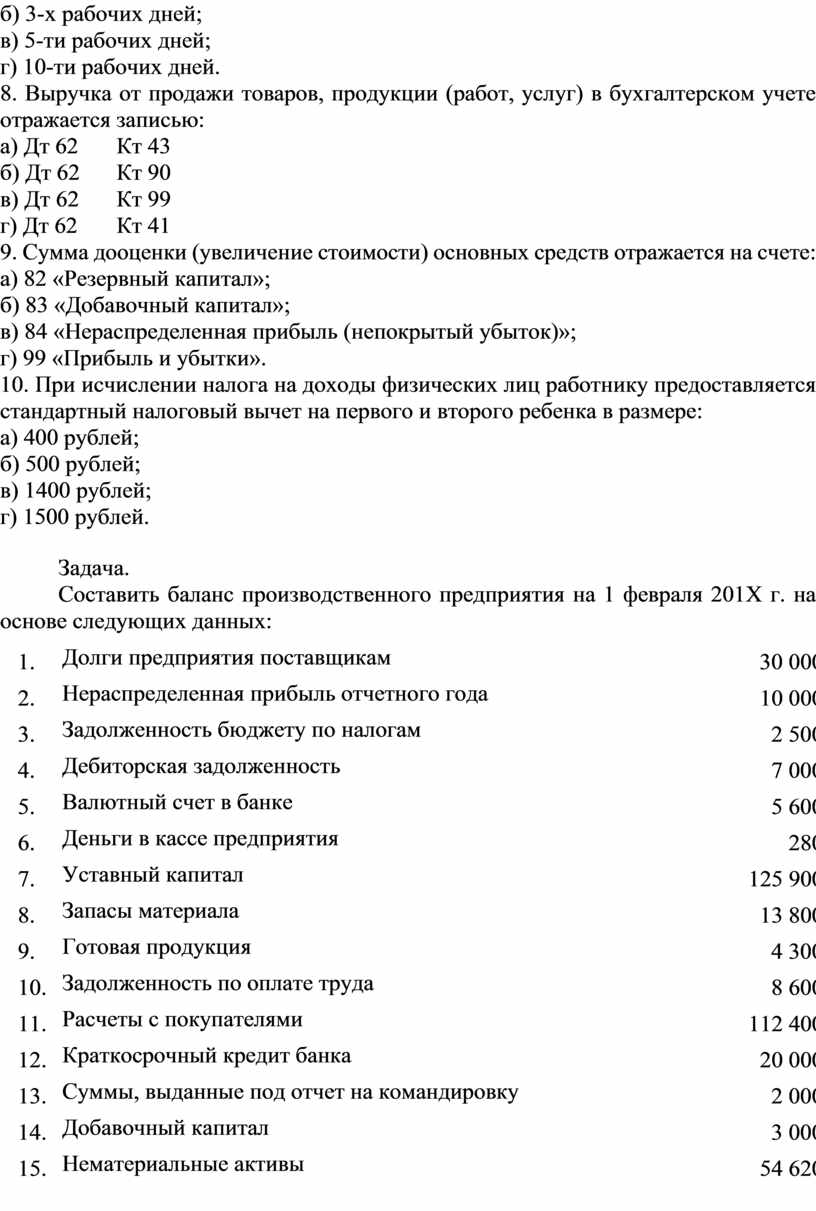

Составить баланс производственного предприятия на 1 февраля 201Х г. на основе следующих данных:

|

1. |

Долги предприятия поставщикам |

30 000 |

|

2. |

Нераспределенная прибыль отчетного года |

10 000 |

|

3. |

Задолженность бюджету по налогам |

2 500 |

|

4. |

Дебиторская задолженность |

7 000 |

|

5. |

Валютный счет в банке |

5 600 |

|

6. |

Деньги в кассе предприятия |

280 |

|

7. |

Уставный капитал |

125 900 |

|

8. |

Запасы материала |

13 800 |

|

9. |

Готовая продукция |

4 300 |

|

10. |

Задолженность по оплате труда |

8 600 |

|

11. |

Расчеты с покупателями |

112 400 |

|

12. |

Краткосрочный кредит банка |

20 000 |

|

13. |

Суммы, выданные под отчет на командировку |

2 000 |

|

14. |

Добавочный капитал |

3 000 |

|

15. |

Нематериальные активы |

54 620 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 14

Выберите правильный ответ.

1. Требованием к ведению бухгалтерского учета относится:

а) отражение хозяйственных операций;

б) обеспечение ликвидности и платежеспособности организации;

в) соблюдение тождества данных синтетического и аналитического учета;

г) выявление внутрихозяйственных резервов.

2. С помощью денежного измерителя:

а) рассчитывают обобщающие показатели труда;

б) осуществляют контроль за деятельностью организации;

в) определяют норму выработки;

г) исчисляют количество затраченного труда.

3. Активы организации для целей бухгалтерского учета группируются по:

а) видам и источникам образования;

б) отношению к балансу и пользователям информации;

в) степени ликвидации и приобретения;

г) отношению внешних и внутренних пользователей.

4. К собственным источникам образования активов относятся:

а) дебиторская задолженность;

б) долгосрочные кредиты и займы;

в) основные средства;

г) прибыль.

5. Приходный кассовый ордер подписывается:

а) кассиром и главным бухгалтером;

б) руководителем и главным бухгалтером;

в) кассиром, руководителем и главным бухгалтером;

г) тем, кто сдает деньги.

6. К оборотным средствам относятся:

а) машины и оборудование;

б) транспортные средства;

в) вычислительная техника;

г) товары.

7. На операцию «Начислено пособие по временной нетрудоспособности» делается запись:

а) Дт 10 Кт 60

б) Дт 69 Кт 70

в) Дт 20 Кт 69

г) Дт 26 Кт 70

8. К денежным документам относятся:

а) ведомости на выдачу заработной платы;

б) авансовые отчеты;

в) почтовые и вексельные марки;

г) выписки банка.

9. Ремонт основных средств может осуществляться способами:

а) линейным и нелинейным;

б) хозяйственным и резервным;

в) подрядным и хозяйственным;

г) предварительным и текущим.

10. Суммы уценки по основным средствам отражаются на счете:

а) 80;

б) 82;

в) 83;

г) 84.

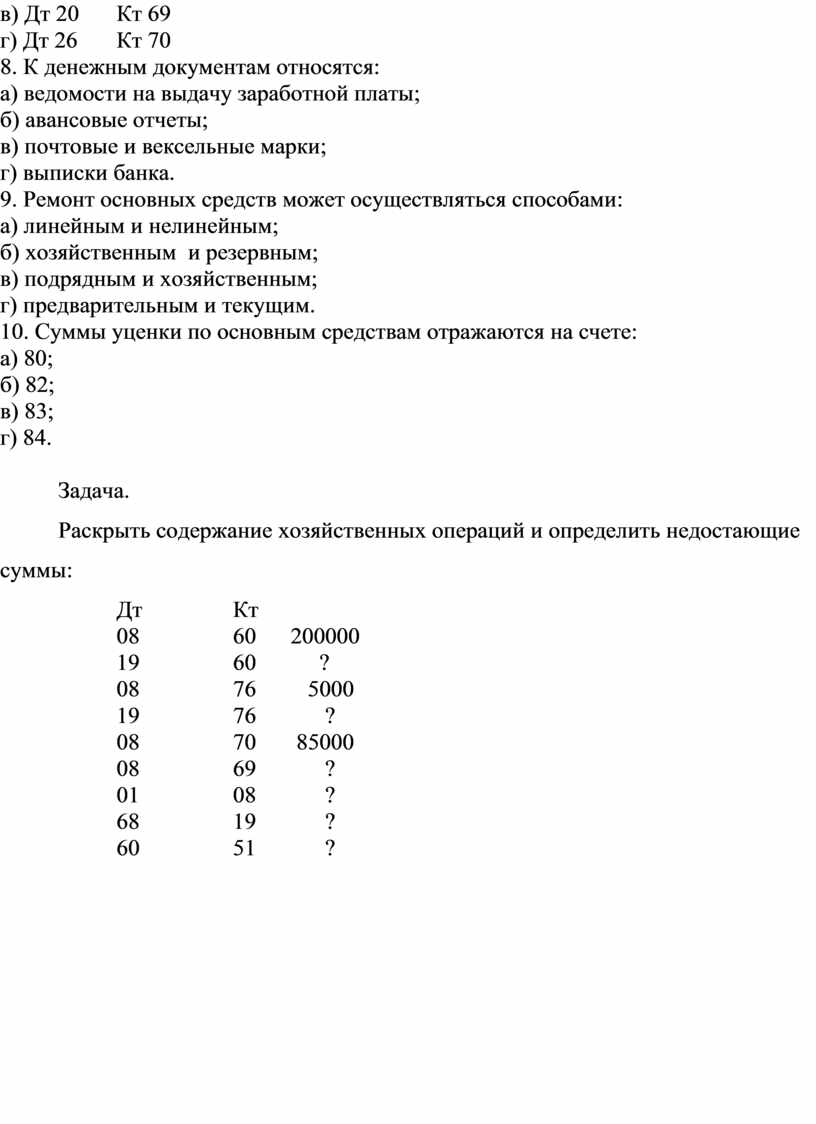

Задача.

Раскрыть содержание хозяйственных операций и определить недостающие суммы:

Дт Кт

08 60 200000

19 60 ?

08 76 5000

19 76 ?

08 70 85000

08 69 ?

01 08 ?

68 19 ?

60 51 ?

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 15

Выберите правильный ответ.

1. Отличительной чертой бухгалтерского учета является:

а) отсутствие специальной службы;

б) быстрота получения информации;

в) использование специальных приемов и методов сбора информации;

г) расчет налога на прибыль.

2. К внеоборотным активам относят:

а) нематериальные активы;

б) денежные средства;

в) средства в расчетах;

г) предметы труда.

3. К элементам метода бухгалтерского учета относят:

а) сверку документов;

б) оценку;

в) выборку;

г) нормирование.

4. Третий тип балансовых изменений отражает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение актива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

5. Ликвидационный баланс составляется для:

а) определения финансового положения организации;

б) подведения итогов работы за год;

в) оценки активов организации на момент ликвидации;

г) планирования хозяйственной деятельности на предстоящий финансовый год.

6. На операцию «Перечислены авансы поставщику» делается запись:

а) Дт 10 Кт 60

б) Дт 50 Кт 60

в) Дт 60 Кт 51

г) Дт 60 Кт 19

7. Для расчетов с персоналом по выданным займам используется счет:

а) 70

б) 71

в) 73

г) 66, 67

8. Изменение только в пассиве баланса происходит в результате следующей операции:

а) с расчетного счета перечислено поставщикам;

б) начислена амортизация основных средств общепроизводственного назначения;

в) выдана из кассы заработная плата работникам;

г) образован резервный капитал за счет чистой прибыли.

9. Начисление амортизации по объектам основных средств находящихся в основном производстве отражается в учете записью по кредиту счета 02 «Амортизация основных средств» и дебету счета:

а) 20 «Основное производство»;

б) 23 «Вспомогательное производство»;

в) 25 «Общепроизводственные доходы»;

г) 26 «Общехозяйственные расходы».

10. При исчислении налога на доходы физических лиц предоставляется стандартный налоговый вычет на третьего и последующего ребенка в размере:

а) 3000 рублей;

б) 500 рублей;

в) 1000 рублей;

г) 1500 рублей.

Задача.

|

1. |

Резервы предстоящих расходов |

8 000 |

|

2. |

Земельные участки |

22 000 |

|

3. |

Основные средства |

85 700 |

|

4. |

Топливо |

9 000 |

|

5. |

Запасные части |

12 000 |

|

6. |

Вспомогательные материалы |

4 900 |

|

7. |

Дебиторская задолженность |

6 700 |

|

8. |

Товары и тара |

120 700 |

|

9. |

Задолженность покупателей |

32 000 |

|

10. |

Нераспределенная прибыль отчетного года |

80 000 |

|

11. |

Задолженность бюджету |

18 800 |

|

12. |

Уставный капитал |

120 000 |

|

13. |

Задолженность по социальному страхованию и обеспечению |

50 000 |

|

14. |

Незавершенное производство |

2 000 |

|

15. |

Расчеты по оплате труда |

18 200 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 16

Выберите правильный ответ.

1. На какие виды подразделяется вся учетная информация:

а) оперативная и бухгалтерская;

б) бухгалтерская и статистическая;

в) бухгалтерская и экономическая;

г) оперативная, бухгалтерская и статистическая.

2. В каком разделе баланса приведены наиболее ликвидные активы организации:

а) в первом разделе актива баланса;

б) в первом разделе пассива баланса;

в) во втором разделе актива баланса;

г) в третьем разделе пассива баланса.

3. Калькуляция в бухгалтерском учете – это исчисление в денежном выражении:

а) основного капитала;

б) себестоимости продукции;

в) обязательств фирмы;

г) кредиторской задолженности.

4. Бухгалтерская запись – это указание:

а) корреспонденции счетов и суммы по хозяйственной операции;

б) корреспондирующих счетов;

в) суммы по хозяйственной операции;

г) дебетуемого (кредитуемого) счета.

5. Амортизация основных средств начисляется в течении:

а) всего срока нахождения их в организации;

б) срока их полезного использования;

в) 12 лет;

г) 20 лет.

6. На пассивных счетах для учета расчетов отражается:

а) кредиторская задолженность;

б) дебиторская задолженность;

в) задолженность подотчетных лиц;

г) задолженность покупателей.

7. В основу строения журналов-ордеров положен признак:

а) произвольный;

б) аналитический;

в) кредитовый;

г) дебетовый.

8. На операцию «Сдана выручка из кассы инкассатору» делается запись:

а) Дт 90 Кт 50

б) Дт 57 Кт 50

в) Дт 51 Кт 50

г) Дт 91 Кт 50

9. Превышение установленного лимита в кассе допускается в период:

а) расчетов с поставщиками и покупателями;

б) выдачи заработной платы, пенсий, пособий;

в) инвентаризации;

г) ликвидации организации.

10. Коммерческие организации производят переоценку основных средств:

а) не чаще 1 раза в год;

б) не реже 1 раза в год;

в) не чаще 1 раза в полгода;

г) не реже 1 раза в полгода.

Задача.

Определить тип изменения баланса под влиянием следующих хозяйственных операций:

1. Получена на расчетный счет краткосрочная ссуда банка 140 000

2. Оплачен с расчетного счета долг поставщикам за материалы 83 000

3. Получено в кассу для выплаты заработной платы 170 000

4. Перечислен в бюджет налог на прибыль 17 000

5. Принят в оплате счет поставщика на материалы 33 000

6. С расчетного счета получены деньги в кассу 80 000

7. Начислена амортизация основных средств общехозяйственного назначения 2000

8. На расчетный счет получены средства от покупателей 56 000

9. За счет прибыли пополнен резервный капитал 25 000

10. Начислена заработная плата работникам основного производства 100 000

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 17

Выберите правильный ответ.

1. Активы организации по источникам образования подразделяются на:

а) собственный капитал и прибыль;

б) собственный капитал и обязательства;

в) собственный и текущий капитал;

г) собственный капитал и закрепленный.

2. К краткосрочным обязательствам организации относятся:

а) кредиторская задолженность;

б) дебиторская задолженность;

в) расходы будущих периодов;

г) резервный капитал.

3. Назовите состав элементов метода бухгалтерского учета:

а) баланс, двойная запись, отчетность;

б) баланс, счета, инвентаризация, документация, калькуляция;

в) баланс, счета, двойная запись, оценка и калькуляция, отчетность;

г) баланс, документация и инвентаризация, оценка и калькуляция, счета, двойная запись отчетность.

4. Первый тип балансовых изменений отражает:

а) увеличение и уменьшение актива баланса;

б) увеличение актива и пассива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

5. Процесс производства – это совокупность операций, связанных с:

а) заготовлением предметов труда;

б) производством продукции, работ, услуг;

в) заготовлением средств труда;

г) продажей продукции, работ, услуг.

6. На операцию «Создан резерв на ремонт основных средств» делается запись:

а) Дт 01 Кт 14

б) Дт 08 Кт 96

в) Дт 20 Кт 96

г) Дт 01 Кт 63

7. Удержания по исполнительным документам на одного ребенка производятся в следующем размере:

а) 10 %;

б) 15 %;

в) 20 %;

г) 25 %.

8. При открытии расчетного счета в банк необходимо предоставить:

а) копию устава;

б) копию рабочего плана счетов;

в) образцы первичных учетных документов;

г) объявление на взнос наличными.

9. К денежным документам не относятся:

а) почтовые марки;

б) талоны на горючесмазочные материалы;

в) авиабилеты;

г) авансовые отчеты.

10. Бухгалтерская запись Дт 01 Кт 08 означает:

а) поступили основные средства от поставщиков;

б) основные средства введены в эксплуатацию;

в) начислена амортизация основных средств;

г) начислены проценты по основным средствам, приобретенным в кредит.

Задача.

Выберите из предложенного списка хозяйственных средств те, которые относятся к внеоборотным активам:

1. Земельные участки.

2. Запасы материалов.

3. Машины и оборудование.

4. Незавершенное производство.

5. Станки и оборудование.

6. Долги покупателей.

7. Патенты.

8. Денежные средства в кассе.

9. Долг поставщикам.

10. Транспортные средства.

11. Прибыль предприятия.

12. Незавершенное строительство.

13. Долг бюджету по налогам.

14. Денежные средства на расчетном счете.

15. Деловая репутация организации.

16. Расходы будущих периодов.

17. Товарные знаки.

18. Здание склада.

19. Краткосрочный кредит банка.

20. Долгосрочные финансовые вложения.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 18

Выберите правильный ответ.

1. Бухгалтерский учет – это:

а) система сбора и группировки информации для целей управления организацией и составления отчетности;

б) способ группировки имущества и обязательств организации на отчетную дату;

в) упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах и источниках их образования;

г) способ группировки текущего отражения и оперативного контроля имущества и хозяйственных операций.

2. К видам хозяйственного учета не относится:

а) бухгалтерский учет;

б) систематический учет;

в) оперативно-технический;

г) статистический.

3. Заключительный баланс составляется для:

а) планирования хозяйственной деятельности;

б) оценки активов на момент ликвидации организации;

в) подведения итогов работы за год;

г) выяснения финансового положения организации.

4. По месту составления документы подразделяются на:

а) табличные и анкетные;

б) внутренние и внешние;

в) разовые и сводные;

г) накопительные и комбинированные.

5. Недостачи товарно-материальных ценностей, выявленные в ходе инвентаризации, отражаются на счете:

а) 94

б) 84

в) 91

г) 98

6. На операцию «Поступили нематериальные активы от поставщиков» делается запись:

а) Дт 01 Кт 60

б) Дт 04 Кт 60

в) Дт 07 Кт 60

г) Дт 08 Кт 60

7. При учете процесса снабжения по дебету счета 15 «Заготовление и приобретение материальных ценностей» отражается:

а) фактическая себестоимость;

б) учетная цена;

в) нормативная себестоимость;

г) розничная цена.

8. Журнал – ордер № 2 по счету 51 «Расчетный счет» является регистром:

а) сводным;

б) синтетического учета;

в) аналитического учета;

г) комбинированным.

9. Сдельная форма оплаты труда – это начисление заработной платы за:

а) единицу рабочего времени;

б) количество проведенных дней на работе;

в) каждую единицу произведенной продукции;

г) время болезни.

10. Бухгалтерская запись Дт 70 Кт 73-2 означает:

а) начислена заработная плата прочим работникам организации;

б) удержаны из заработной платы, выданные ранее займы работникам организации;

в) начислено вознаграждение работникам организации за выявленную недостачу;

г) удержаны из заработной платы суммы недостач с материально-ответственных лиц.

Задача.

На основании данных таблицы составить и обработать выписку банка за 10.02.200Х г., подсчитать конечное сальдо, если остаток денег на расчетном счете на начало дня – 152 000 рублей.

|

№ п/п |

Наименование хозяйственных операций |

Сумма |

|

1. |

На основании платежного поручения № 1598 перечислено поставщикам |

70 000 |

|

2. |

С расчетного счета сняты деньги по чеку № 0000154 |

30 000 |

|

3. |

На расчетный счет получены средства от покупателей за реализованные основные средства |

93 000 |

|

4. |

На основании платежного требования № 5896 получены деньги за реализованную продукцию |

28 000 |

|

5. |

На основании платежного поручения № 5894 перечислено бюджету налоги и сборы |

7 000 |

|

6. |

На расчетный счет зачислен краткосрочный кредит банка |

90 000 |

|

7. |

Перечислено во внебюджетные фонды |

45 000 |

|

8. |

На основании объявления на взнос наличными зачислены деньги |

39 000 |

|

9. |

По платежному поручению перечислено с расчетного счета в погашении кредита |

40 000 |

|

10. |

С расчетного счета оплачены услуги другим организациям |

10 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 19

Выберите правильный ответ.

1. Оперативный учет – это:

а) система быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них;

б) система сплошного, непрерывного и документального отражения хозяйственной деятельности организаций;

в) система количественного и качественного отражения массовых явлений и хозяйственных операций;

г) система детализирующая информацию, содержащуюся в обобщенном виде.

2. Определение фактического наличия материальных ценностей осуществляется с помощью следующего метода:

а) баланса;

б) инвентаризации;

в) двойной записи;

г) оценки.

3. Рабочий план счетов бухгалтерского учёта утверждается предприятием:

а) самостоятельно;

б) на основе Плана счетов, утвержденного Министерством финансов РФ;

в) на основании Закона «О бухгалтерском учете»;

г) на основании Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н.

4. Корректировка меньшей суммы на большую при правильной корреспонденции счетов осуществляется способом:

а) пунктировки;

б) корректурным;

в) дополнительной проводки;

г) «красное сторно».

5. По данным Главной книги составляют:

а) сальдовый баланс;

б) оборотную ведомость по аналитическим счетам;

в) оборотную ведомость по синтетическим счетам;

г) журнал-главную.

6. На операцию «Отпущены тарные материалы на упаковку готовой продукции» делается запись:

а) Дт 44 Кт 10

б) Дт 20 Кт 10

в) Дт 26 Кт 10

г) Дт 43 Кт 10

7. В бухгалтерском балансе нематериальные активы отражаются по:

а) первоначальной стоимости;

б) восстановительной стоимости;

в) рыночной стоимости;

г) остаточной стоимости.

8. В течение скольких дней предприятие имеет право хранить деньги в кассе сверх установленного лимита:

а) одного;

б) двух;

в) трех;

г) четырех.

9. Прочие доходы организации учитываются на счете:

б) 94

в) 96

г) 98

10. Какой документ является регистром аналитического учета по счету 51 «Расчетный счет»:

а) объявление на взнос наличными;

б) чек;

в) аккредитив;

г) выписка.

Задача.

На основании нижеприведенных данных таблицы составить шахматную оборотную ведомость.

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма |

Дебет |

Кредит |

|

1. |

Поступили материалы от поставщиков |

24 000 |

|

|

|

2. |

Начислена заработная плата основным производственным рабочим |

31 000 |

|

|

|

3. |

Получены деньги в кассу с расчетного счета |

100 000 |

|

|

|

4. |

С расчетного счета оплачен краткосрочный кредит банка |

25 000 |

|

|

|

5. |

С расчетного счета перечислены налоги в бюджет |

9 000 |

|

|

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 20

Выберите правильный ответ.

1. Под организацией бухгалтерского учета понимается совокупность:

а) стадий учетного процесса;

б) условий построения учетного процесса;

в) принципов учета;

г) ресурсов организации.

2. Внутренние пользователи бухгалтерской информации – это:

а) инвесторы;

б) государственные органы;

в) поставщики;

г) менеджеры.

3. К информации, формируемой в бухгалтерском учете, предъявляются требования:

а) надежность;

б) временная определенность;

в) преемственность;

г) общедоступность.

4. К документам третьего уровня нормативного регулирования бухгалтерского учета относятся:

а) законы;

б) положения по бухгалтерскому учету;

в) инструкции, методические указания;

г) документы предприятия.

5. На операцию «Поступила выручка в кассу за реализацию товаров в розничной торговле» делается запись:

а) Дт 50 Кт 51

б) Дт 50 Кт 60

в) Дт 50 Кт 90

г) Дт 50 Кт 91

6. Аналитический учет кассовых операций ведется в:

а) приходных кассовых ордерах;

б) кассовой книге;

в) журнале-ордере № 1;

г) оборотной ведомости.

7. При исчислении налога на доходы физических лиц работнику предоставляются следующие налоговые вычеты:

а) стандартные;

б) нормативные;

в) экономические;

г) квалификационные.

8. На операцию «Из кассы выдано под отчет на приобретение канцелярских товаров» делается запись:

а) Дт 10 Кт 50

б) Дт 50 Кт 71

в) Дт 71 Кт 50

г) Дт 10 Кт 71

9. Амортизация по объектам основных средств начисляется:

а) ежемесячно в зависимости от результатов деятельности;

б) ежемесячно независимо от результатов деятельности;

в) если основные средства находятся на консервации более трех месяцев;

г) в период восстановления объектов основных средств более 12 месяцев.

10. Основанием для начисления заработной платы при повременной системе оплаты труда является:

а) договор о приеме на работу;

б) расчетно-платежная ведомость;

в) табель учета рабочего времени;

г) наряд на сдельную работу.

Задача.

На основании нижеприведенных данных проставить корреспонденцию счетов.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма |

|

1. |

Поступили товары от поставщиков |

44 000 |

|

2. |

Начислена заработная плата продавцам |

21 000 |

|

3. |

Получены деньги в кассу с расчетного счета |

10 000 |

|

4. |

С расчетного счета оплачено поставщику за товары |

34 000 |

|

5. |

С расчетного счета перечислено во внебюджетные фонды |

7 000 |

|

6. |

Из кассы выдана заработная плата работникам |

10 000 |

|

7. |

На расчетный счет поступили средства от покупателей |

58 000 |

|

8. |

Отпущены материалы в основное производство |

12 000 |

|

9. |

Выпущена из производства готовая продукция |

35 000 |

|

10. |

Получено в кассу остаток неиспользованной подотчетной суммы |

1 000 |

|

11. |

Списаны общепроизводственные расходы на основное производство |

5 000 |

|

12. |

Начислена задолженность покупателям за реализованную продукцию |

23 000 |

|

13. |

В кассу возмещена сумма недостачи материальным лицом |

800 |

|

14. |

Начислена амортизация основных средств вспомогательного производства |

1 200 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 21

Выберите правильный ответ.

1. К особенностям бухгалтерского учета относят:

а) оперативность;

б) быстроту получения информации;

в) сплошное и непрерывное отражение хозяйственных процессов;

г) составление смет.

2. К элементам метода бухгалтерского учета не относится:

а) сверка;

б) инвентаризация;

в) калькуляция;

г) документация.

3. На операцию «Начислена заработная плата работникам цеха» составляется запись:

а) Дт 44 Кт 70

б) Дт 25 Кт 70

в) Дт 20 Кт 70

г) Дт 26 Кт 70

4. Первый тип балансовых изменений предполагает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение пассива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение актива баланса.

5. К пассивным счетам относятся:

а) счет 28 «Брак в производстве»;

б) счет 50 «Касса»;

в) счет 70 «Расчеты с персоналом по оплате труда»;

г) счет 51 «Расчетный счет».

6. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» относиться к уровню нормативного регулирования бухгалтерского учета:

а) первому;

б) второму;

в) третьему;

г) четвертому.

7. Дебиторской задолженностью является:

а) невыплаченные налоги;

б) отчисления в социальный фонд;

в) убытки организации;

г) задолженность подотчетных лиц.

8. К обязательным удержаниям относятся:

а) налог на доходы физических лиц;

б) ранее выданные авансы;

в) погашение задолженности по подотчетным суммам;

г) погашение задолженности ранее выданного займа.

9. Журнал – ордер по счету 50 «Касса» является:

а) регистром синтетического учета;

б) регистром аналитического учета;

в) комбинированным регистром;

г) регистром сводного учета.

10. В результате переоценки основных средств определяется:

а) первоначальная стоимость;

б) восстановительная стоимость;

в) рыночная стоимость;

г) остаточная стоимость.

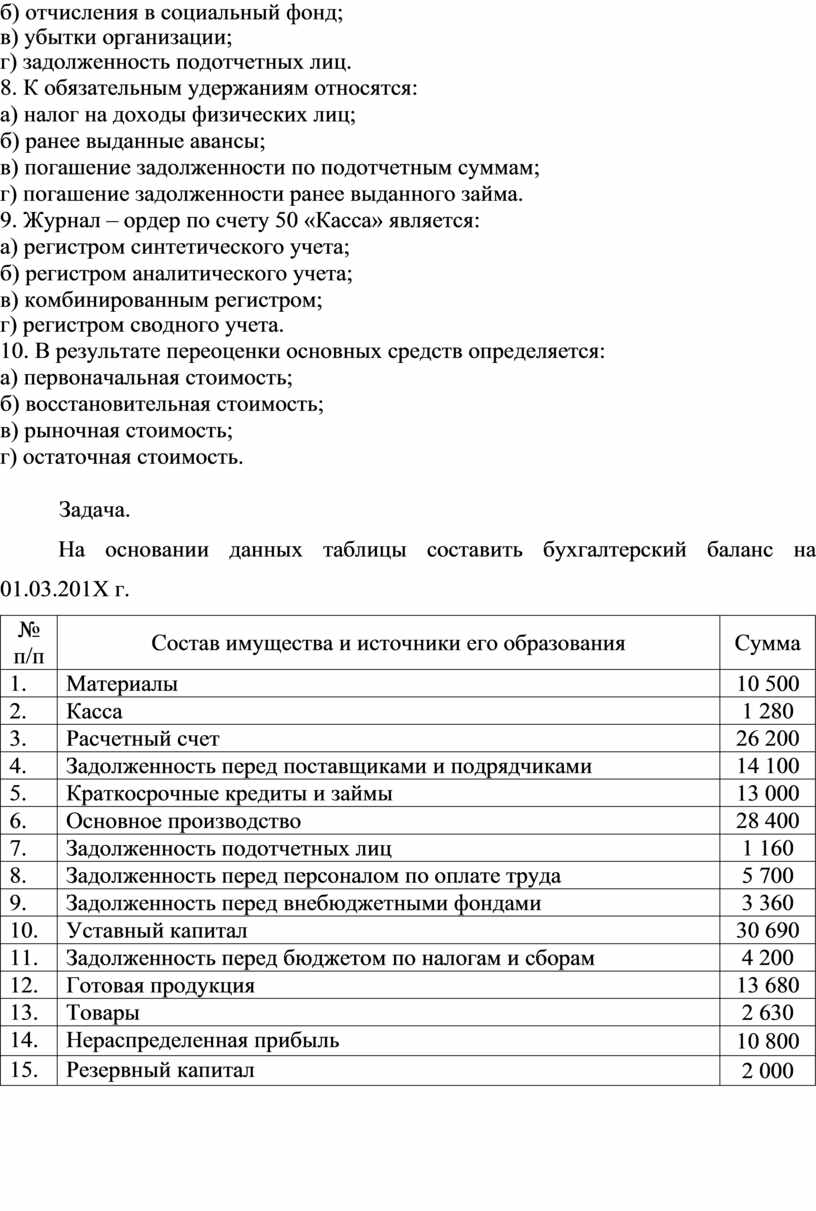

Задача.

На основании данных таблицы составить бухгалтерский баланс на 01.03.201Х г.

|

№ п/п |

Состав имущества и источники его образования |

Сумма |

|

1. |

Материалы |

10 500 |

|

2. |

Касса |

1 280 |

|

3. |

Расчетный счет |

26 200 |

|

4. |

Задолженность перед поставщиками и подрядчиками |

14 100 |

|

5. |

Краткосрочные кредиты и займы |

13 000 |

|

6. |

Основное производство |

28 400 |

|

7. |

Задолженность подотчетных лиц |

1 160 |

|

8. |

Задолженность перед персоналом по оплате труда |

5 700 |

|

9. |

Задолженность перед внебюджетными фондами |

3 360 |

|

10. |

Уставный капитал |

30 690 |

|

11. |

Задолженность перед бюджетом по налогам и сборам |

4 200 |

|

12. |

Готовая продукция |

13 680 |

|

13. |

Товары |

2 630 |

|

14. |

Нераспределенная прибыль |

10 800 |

|

15. |

Резервный капитал |

2 000 |

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

Экзаменационный билет № 22

Выберите правильный ответ.

1. Бухгалтерский учет в организации выполняет следующие задачи:

а) формирование информации для текущего оперативного руководства;

б) формирование полной и достоверной информации об имущественном положении;

в) обобщение данных для изучения и развития отдельных отраслей, экономических районов, областей;

г) выявление внешней экономической ситуации.

2. Бухгалтерский баланс – это обобщенное отражение и экономическая группировка активов организации:

а) в натурально-вещественной форме;

б) на определенную дату в натурально-стоимостных показателях;

в) в денежной оценке по их видам и источникам образования на определенную дату;

г) в денежной оценке по их видам и источникам образования за определенный период времени.

3. Двойная запись – это способ:

а) отражения хозяйственных операций;

б) группировки объектов;

в) обобщения данных бухгалтерского учета;

г) составления отчетности.

4. Ввод в эксплуатацию объектов основных средств отражается записью:

а) Дт 01 Кт 60

б) Дт 08 Кт 01

в) Дт 08 Кт 80

г) Дт 01 Кт 08

5. Для определения фактической себестоимости объектов учета применяется метод:

а) документация;

б) калькуляция;

в) инвентаризация;

г) оценка.

6. Второй тип балансовых изменений предполагает:

а) увеличение актива и пассива баланса;

б) увеличение и уменьшение актива баланса;

в) уменьшение актива и пассива баланса;

г) увеличение и уменьшение пассива баланса.

7. На операцию «Сданы деньги в банк по объявлению на взнос наличными» делается запись:

а) Дт 55 Кт 51

б) Дт 51 Кт 60

в) Дт 51 Кт 50

г) Дт 50 Кт 52

8. В балансе активы организации расположены в порядке:

а) возрастания ликвидности;

б) убывания ликвидности;

в) их использования;

г) их приобретения.

9. Сколько российских положений (стандартов) по бухгалтерскому учету действует в настоящее время:

а) 10;

б) 22;

в) 30;

г) 40.

10. Наличные деньги, полученные из учреждений банка, организация может расходовать:

а) на любые цели, предусмотренные уставом организации;

б) только на покупку товара;

в) на любые цели по усмотрению руководителя организации;

г) только на те цели, на которые они были получены.

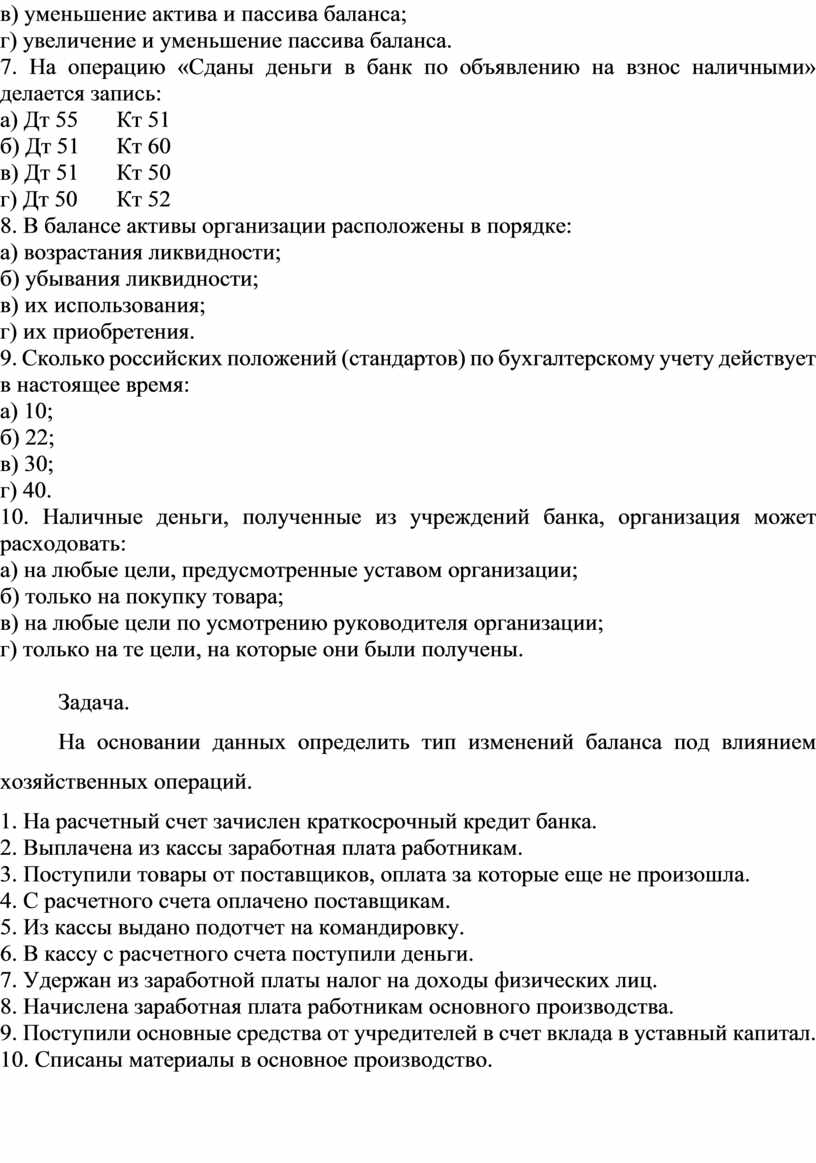

Задача.

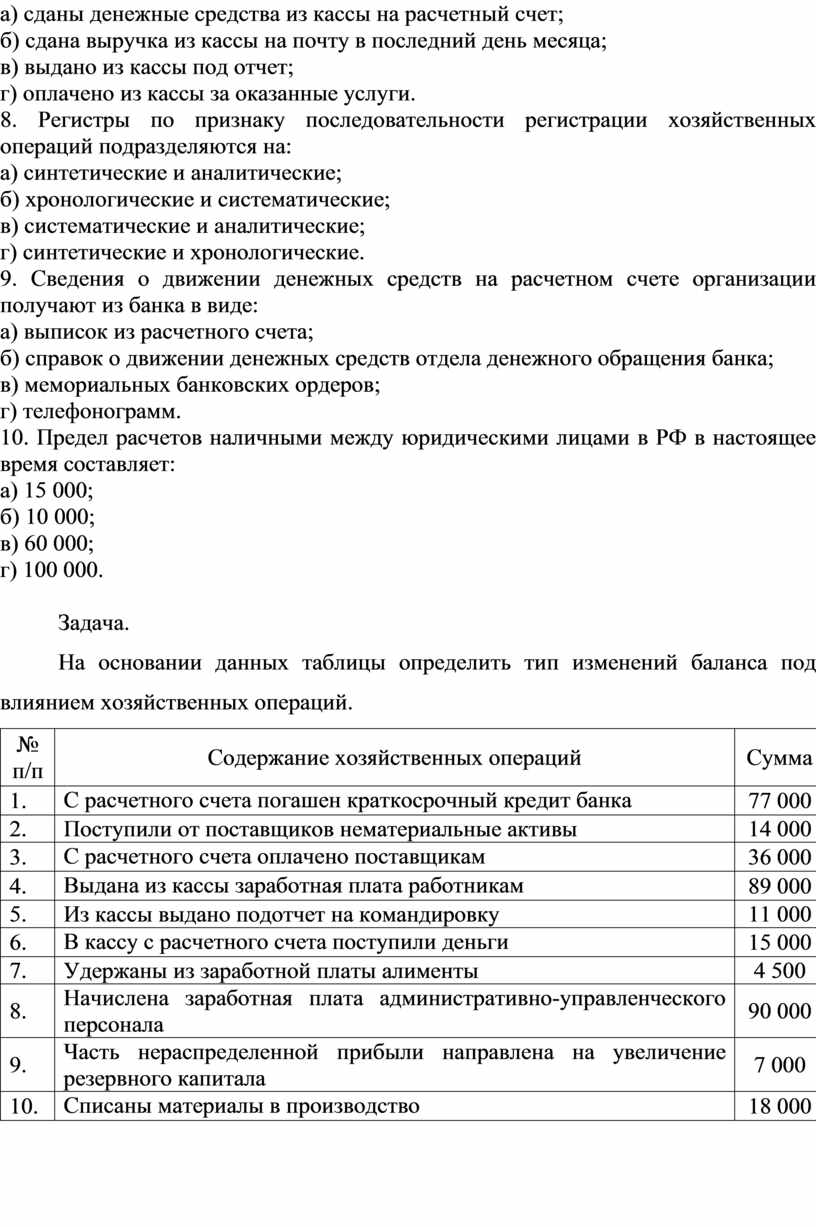

На основании данных определить тип изменений баланса под влиянием хозяйственных операций.

1. На расчетный счет зачислен краткосрочный кредит банка.

2. Выплачена из кассы заработная плата работникам.

3. Поступили товары от поставщиков, оплата за которые еще не произошла.

4. С расчетного счета оплачено поставщикам.

5. Из кассы выдано подотчет на командировку.

6. В кассу с расчетного счета поступили деньги.

7. Удержан из заработной платы налог на доходы физических лиц.

8. Начислена заработная плата работникам основного производства.

9. Поступили основные средства от учредителей в счет вклада в уставный капитал.

10. Списаны материалы в основное производство.

Министерство образования и науки Российской Федерации

Торгово-экономический колледж Читинского института (филиала)

ФГБОУ ВПО «Байкальский государственный университет экономики и права»

|

Дисциплина: Бухгалтерский учет |

Специальность: 38.02.04 Коммерция 2019-2020 учебный год |

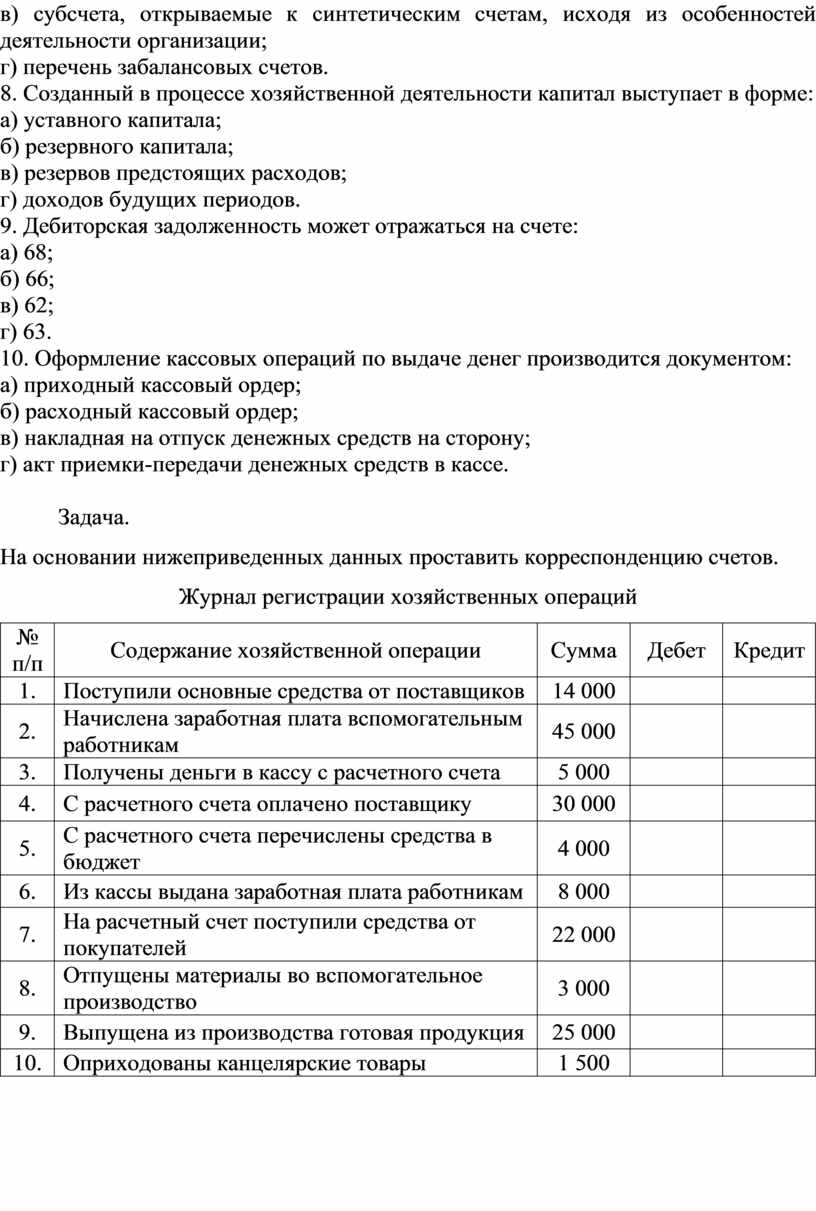

Экзаменационный билет № 23

Выберите правильный ответ.

1. Отличительная черта бухгалтерского учета это:

а) использование специальных методов сбора информации;

б) быстрота получения информации;

в) отсутствие специальной службы;

г) исчисление финансового результата работы организации.

2. Сложной называется бухгалтерская запись, в которой корреспондируют:

а) один счет по дебету и два по кредиту;

б) один счет по дебету и один по кредиту;

в) один счет только по дебету или только по кредиту;

г) два счета по дебету и два по кредиту.

3. В системе управления бухгалтерский учет выполняет функцию:

а) нормирования;

б) планирования;

в) контрольную;

г) регулирования.

4. На операцию «Израсходованы полуфабрикаты в производстве» делается запись:

а) Дт 23 Кт 10

б) Дт 20 Кт 21

в) Дт 25 Кт 21

г) Дт 26 Кт 10

5. Активы организации по времени использования подразделяются на:

а) основные и накладные;

б) долгосрочные и текущие;

в) долгосрочные и краткосрочные;

г) текущие и последующие.

6. Бухгалтерской записью Дт 76 Кт 50 отражается:

а) сданы денежные средства из кассы на расчетный счет;

б) выдано из кассы под отчет;

в) сдана выручка из кассы инкассатору;

г) оплачено из кассы за оказанные услуги.

7. В рабочий план счетов организации включаются:

а) синтетические счета, используемые организацией;

б) полный перечень синтетических и аналитических счетов;

в) субсчета, открываемые к синтетическим счетам, исходя из особенностей деятельности организации;

г) перечень забалансовых счетов.

8. Созданный в процессе хозяйственной деятельности капитал выступает в форме:

а) уставного капитала;

б) резервного капитала;

в) резервов предстоящих расходов;

г) доходов будущих периодов.