Поделиться

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЛИПЕЦКИЙ ФИЛИАЛ

![]()

Специальность 38.05.01 Экономическая безопасность

Специализация: Экономико-правовое обеспечение экономической безопасности

Кафедра экономики и финансов

КУРСОВАЯ РАБОТА

по НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ РАБОТЕ

на тему: «Финансово-экономические инструменты управления бюджетными средствами на примере администрации города Липецка»

|

Автор работы: |

|

|

студент 3 курса |

|

|

группы ЭБ-22-2 |

|

|

очной формы обучения |

|

|

Полозов А.А. |

|

|

Подпись |

|

|

|

|

|

Руководитель работы: |

|

|

Канд.экон.наук, доцент |

|

|

Либерман Т.И. |

|

|

Подпись |

|

|

«____» _________ 2025 г. |

|

Липецк, 2025

Содержание

|

Введение |

3 |

|

1. Теоретические основы управления бюджетными средствами 1.1. Понятие и сущность бюджетных средств 1.2. Принципы и механизмы управления бюджетными ресурсами |

5 8 |

|

2. Финансово-экономические инструменты управления бюджетными средствами 2.1. Бюджетное планирование и прогнозирование 2.2. Программно-целевой метод управления 2.3. Государственные закупки и контрактная система 2.4. Финансовый контроль и аудит бюджетных средств 3. Анализ и совершенствование управления бюджетными средствами 3.1. Оценка эффективности существующих инструментов на примере администрации города Липецка 3.2. Пути совершенствования финансово-экономических инструментов |

10 11 12 13

14 20 |

|

Заключение |

24 |

|

Библиографический список |

25 |

|

Приложение 1 |

26 |

Введение

Вмешательство государства в экономическую политику играет ключевую роль в формировании и развитии современной экономической структуры общества. Одним из важнейших инструментов осуществления экономического и социального контроля в стране является финансовый механизм, представляющий собой ряд элементов финансовой системы, в которой центральное место занимает национальный бюджет. Использование различных инструментов управления является неотъемлемой частью всего процесса управления. Что касается финансового менеджмента на национальном и муниципальном уровнях власти, то мы обсуждаем конкретные способы реализации управленческих функций, направленных на достижение текущих целей.

С укреплением рыночных принципов в экономике количество и сложность задач, стоящих перед местными органами власти, возрастают. В результате реформы акцент сместился на нижний уровень бюджетной системы. Увеличение местных бюджетов и расширение полномочий местных органов власти требуют установления эффективного внешнего контроля за выполнением этих бюджетных процедур на всех уровнях.

Актуальность данной темы обусловлена необходимостью для каждого города применять финансовые и экономические средства в управлении местными бюджетами, чтобы стремиться к наиболее эффективному использованию ресурсов. Учитывая, что более 70% муниципального бюджета России является дефицитным, особенно важно финансировать расходы за счет увеличения бюджетных трансфертов. Хорошо продуманная налоговая политика на местном уровне может обеспечить своевременное и устойчивое наполнение муниципальных финансов. Однако из-за слабой налоговой дисциплины, странного разделения полномочий между регионами и муниципалитетами, а также злоупотребления или незаконного использования бюджетных средств предприятиями и органами власти эффективность бюджетного процесса снизилась.

Объектом исследования данной статьи является бюджет города Липск. Предметом анализа являются финансовые и экономические средства, используемые при управлении данным бюджетом.

Цель исследования-определить, какие финансовые и экономические инструменты используются для управления муниципальным бюджетом города.

Для достижения поставленной цели были сформулированы задачи:

- Описать основные принципы и механизмы управления бюджетными ресурсами;

- Обзор финансовых и экономических инструментов управления бюджетом, используемых в Российской Федерации;

- На примере администрации города Липск оценить эффективность действующих финансово-экономических механизмов.

Цели и задачи определяют структуру работы, которая включает в себя: ввод, два раздела, выводы, список источников и приложений.

При подготовке исследования были использованы общие и специализированные источники: труды отечественных и зарубежных авторов, посвященные вопросам бюджетного управления.

1. Теоретические основы управления бюджетными средствами

1.1 Понятие и сущность бюджетных средств

Бюджетные средства играют ключевую роль в обеспечении экономической независимости муниципальных образований. На практике используются два определения муниципального бюджета:

А) бюджетные фонды - это система социально-экономических отношений, которая предусматривает формирование, распределение и использование финансовых ресурсов для решения задач, входящих в компетенцию местного самоуправления. Эти отношения возникают между местными властями, жителями территории и коммерческими организациями.

Б) бюджетные средства также могут пониматься как совокупность денежных ресурсов, используемых органами местного самоуправления для выполнения обязанностей, возложенных государством и местными общинами.

Управление бюджетными средствами основано на следующих принципах:

- Независимость составления бюджета и расходов;

- Государственная финансовая поддержка;

- Соответствие объема финансовых ресурсов объему власти;

- Прозрачность финансовых потоков;

- Открытость и подотчетность;

Российское законодательство предоставляет каждому городу право формировать свой собственный бюджет и использовать его в рамках установленных полномочий. Основная функция муниципального бюджета заключается в обеспечении финансирования текущих и стратегических расходов на местном уровне.

За исключением случаев, предусмотренных законом, органы местного самоуправления не должны использовать другие источники составления бюджета или методы финансирования расходов.

Согласно бюджетной классификации Российской Федерации, бюджетные средства подразделяются на:

- Средства, направленные на решение вопросов местного значения;

- Средства других уровней бюджетной системы, предоставляемые в виде дотаций на выполнение отдельных государственных полномочий.

Бюджетные средства играют важную роль в перераспределении национального дохода и обеспечивают выполнение ключевых задач правительства. Эти ресурсы обеспечивают финансирование национальной обороны, управления, здравоохранения, образования, культуры, науки и других областей.

В рамках концепции бюджетных средств выделяется следующее:

- Доходы бюджета-средства, поступающие в Министерство финансов, включая налоги, сборы, административные платежи и невыплаченные доходы;

- Расходы бюджета-средства, используемые для оплаты расходов населения, содержания муниципальных образований, строительства и других нужд.

В соответствии со статьей 41 Закона Российской Федерации "О бюджете Российской Федерации", доходы включают:

- Налоговые поступления;

Неналоговые поступления;

- Бесплатное перечисление.

Доходы местного бюджета включают:

- Полную сумму местных налогов и других поступлений в рамках законодательства;

- Часть поступлений от налогов и других источников в соответствии с установленными стандартами.

Таким образом, региональные и городские бюджеты (за исключением Москвы и Санкт-Петербурга) могут получать:

- Корпоративный подоходный налог (полностью или частично);

- Налог на доходы физических лиц;

- Плату за пользование природными ресурсами;

- Земельный налог;

- Доход от сдачи муниципального имущества в аренду (за исключением части расходов на аренду);

- Прочие легальные доходы.

Процесс формирования местного бюджета начинается с планирования расходной части, поскольку она отражает приоритетное направление муниципального развития. Расходы делятся на две категории:

- Обязательные-финансирование инфраструктуры и коммунальных услуг; их количество определяется нормативными актами;

- Необязательные-временные затраты, предназначенные для удовлетворения текущих потребностей населения.

Администрация должна своевременно предоставлять данные о выполнении бюджета, включая ключевые показатели доходов и расходов, а также аналитическую информацию представительным учреждениям, принимающим управленческие решения на основе этих данных.

1.2. Принципы и механизмы управления бюджетными ресурсами

Основные принципы управления бюджетными ресурсами:

- Целостность бюджетной системы Российской Федерации

В ней применяется единый подход к бюджетному законодательству, организации и функционированию бюджетной системы на всех уровнях, а также стандартизированные формы отчетности и финансовых документов.

- Распределение источников доходов, расходов и покрытия дефицита

Для каждого уровня бюджетной системы предусмотрены свои источники доходов, виды расходов и механизмы финансирования дефицита. В то же время были определены полномочия соответствующих органов власти.

- Бюджетная независимость

Это включает в себя право органов власти самостоятельно формировать и выполнять бюджеты для обеспечения их сбалансированности и эффективного использования средств.

- Равенство участников бюджетных отношений

Это означает, что при определении Российской Федерацией и муниципальными образованиями своих полномочий в финансовой и бюджетной сферах все субъекты пользуются одинаковыми бюджетными правами.

- Целостность учета бюджетных операций

Это означает, что все источники финансовых доходов, расходов и покрытия дефицита должны быть полностью отражены в бюджетном документе.

- Баланс бюджета

Он основан на сумме запланированных расходов и сумме доходов с учетом окончания периода дефицита бюджета.

-Эффективность и результативность

Это означает, что запланированные результаты достигаются с наименьшими затратами бюджетных средств на всех этапах бюджетного процесса.

- Общий характер затрат

Бюджетные расходы не должны быть напрямую связаны с конкретными источниками дохода или покрытия дефицита, за исключением особых обстоятельств, предусмотренных законом.

- Прозрачность и открытость

Это включает обязательную публикацию утвержденного бюджета, отчетность о его исполнении и получение информации о процессе исполнения бюджета для широкой общественности.

- Надежность бюджетных показателей

Предполагается, что расчет доходов и расходов должен основываться на обоснованных и реалистичных прогнозах социально-экономического развития.

- Целевое распределение средств

Ассигнования и лимиты должны быть распределены между конкретными распределителями, а цель выделения средств должна быть четко указана.

- Распределение затрат

Это означает, что получатель бюджетных средств может получить средства только через главного административного сотрудника (или административное должностное лицо) в рамках его полномочий.

2. Финансово-экономические инструменты управления бюджетными средствами

2.1 Бюджетное планирование и прогнозирование

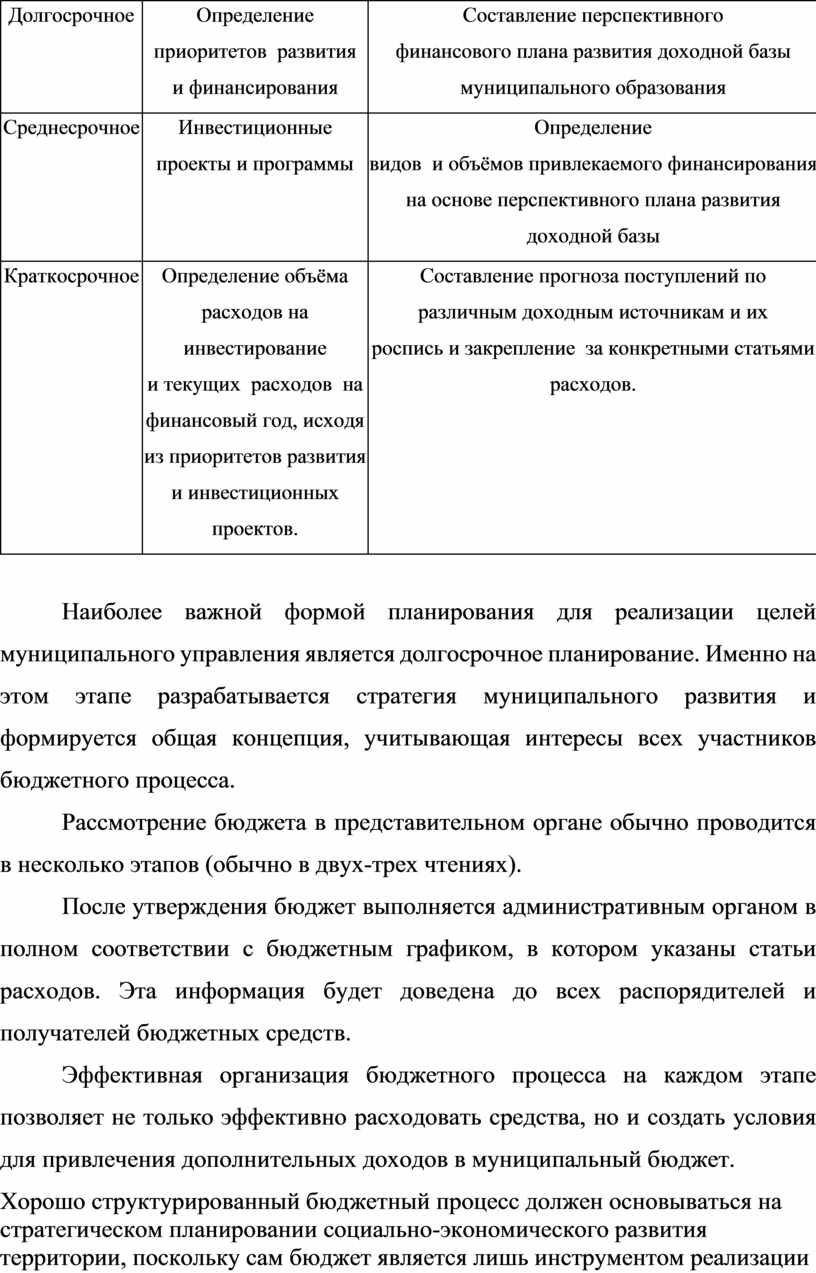

Планирование играет ключевую и обязательную роль в любой деятельности, поскольку именно на этом этапе формируются приоритетные направления развития. Как процесс, планирование напрямую связано с фактором времени-сроками достижения цели. В таблице 1 представлены различные формы планирования и его содержание.

Планирование делится на три основных типа, что придает ему комплексный и систематический характер и способствует координации действий всех участников. Это особенно важно в процессе финансового планирования, когда все органы местного самоуправления вовлечены в решение общих задач.

Таблица 1

Виды планирования

|

Формы планирования |

Планирование расходов |

Планирование доходов |

|

Долгосрочное |

Определение приоритетов развития и финансирования |

Составление перспективного финансового плана развития доходной базы муниципального образования |

|

Среднесрочное |

Инвестиционные проекты и программы |

Определение видов и объёмов привлекаемого финансирования на основе перспективного плана развития доходной базы |

|

Краткосрочное |

Определение объёма расходов на инвестирование и текущих расходов на финансовый год, исходя из приоритетов развития и инвестиционных проектов. |

Составление прогноза поступлений по различным доходным источникам и их роспись и закрепление за конкретными статьями расходов. |

Наиболее важной формой планирования для реализации целей муниципального управления является долгосрочное планирование. Именно на этом этапе разрабатывается стратегия муниципального развития и формируется общая концепция, учитывающая интересы всех участников бюджетного процесса.

Рассмотрение бюджета в представительном органе обычно проводится в несколько этапов (обычно в двух-трех чтениях).

После утверждения бюджет выполняется административным органом в полном соответствии с бюджетным графиком, в котором указаны статьи расходов. Эта информация будет доведена до всех распорядителей и получателей бюджетных средств.

Эффективная организация бюджетного процесса на каждом этапе позволяет не только эффективно расходовать средства, но и создать условия для привлечения дополнительных доходов в муниципальный бюджет.

Хорошо структурированный бюджетный процесс должен основываться на стратегическом планировании социально-экономического развития территории, поскольку сам бюджет является лишь инструментом реализации плана развития. Важнейшим условием его эффективности является наличие четкой структуры и системы управления, которая управляет всеми этапами планирования и реализации бюджета.

2.2. Программно-целевой метод управления

В России планово-ориентированный метод управления реализуется через механизм федерального целевого плана. Эти планы направлены на решение масштабных и структурных проблем в сфере государственного управления, экономики, экологии, социальной политики и культуры, а также стимулирование инноваций и развития.

Ключевые принципы программно-целевого метода:

- Четкая постановка целей и ориентация на результат

Цели должны быть конкретными, понятными и измеримыми, а для их достижения предусмотрен график.

- Системный и комплексный подход

Рассматривайте проблемы и задачи в рамках единой системы, принимая во внимание взаимозависимость между различными отраслями и руководством.

- Контакт с ресурсным обеспечением

При разработке каждого плана в обязательном порядке указывается источник средств, необходимых для достижения его целей.

- Открытость и подотчетность

Предоставление прозрачных отчетов о расходовании ресурсов и достигнутых результатах, а также обязательный мониторинг со стороны государственных органов и гражданского общества.

Основные элементы управления проектом:

- Комплекс мероприятий, направленных на решение конкретных задач.;

- Организационная структура, ответственная за реализацию плана;

- Система привлечения и распределения ресурсов;

- Механизмы мониторинга, контроля эффективности и оценки достигнутых результатов;

- Нормативная база для реализации плана управления.

2.3. Государственные закупки и контрактная система

Государственные закупки - это процесс, посредством которого правительства и муниципалитеты покупают товары, выполняют работу или предоставляют услуги для удовлетворения своих собственных потребностей.

Контрактная система закупок - это предусмотренная законом процедура организации и проведения закупок. Это предусмотрено Федеральным законом от 5 апреля 2013 года № 44—ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"."

Основной целью контрактной системы является создание прозрачной и единой программы формирования, размещения и выполнения государственных и муниципальных заказов.

Основные цели и задачи контрактной системы:

- Максимальная экономия бюджетных средств на закупках;

- Предотвращение коррупции и прекращение недобросовестных практик в сфере закупок;

- Обеспечение равного участия в торгах всех поставщиков, независимо от их размера и формы собственности;

- Повышение качества закупок товаров, предоставления услуг и выполнения работ.

2.4. Финансовый контроль и аудит бюджетных средств

Контроль за исполнением муниципального бюджета государственными органами включает в себя надзор за своевременным принятием бюджета, соблюдением процедур, предусмотренных законом, и правильным включением обязательных расходов и траты на осуществление полномочий, предоставленных государством. Муниципальное правительство предоставляет информацию о ходе исполнения бюджета представительным органам не реже одного раза в квартал. Муниципальное контрольное агентство следит за соблюдением всех бюджетных требований, и в случае выявления нарушений оно будет отчитываться перед представительным органом. Годовой отчет об исполнении бюджета представляется административным органом для утверждения представительным органом в сроки, установленные локальными нормативными актами бюджетного процесса. Согласно бюджетному законодательству Российской Федерации, все бюджеты, включая местные, должны исполняться в форме государственного казначейства. Основная цель этого метода - усилить оперативный контроль за целевым расходованием средств, сократить время обработки платежей, повысить точность плана за счет централизованного управления и рационально управлять потоком средств.

Местные органы власти могут приглашать внешних аудиторов для оценки исполнения бюджета. Информация об исполнении местного бюджета за предыдущий финансовый год должна быть раскрыта в обязательном порядке.

Основные задачи аудита:

- Анализ эффективности использования бюджетных средств, направленных на выполнение государственных функций;

- Оценка достижения целей национальной или региональной социально-экономической политики;

- Анализ эффективности работы различных министерств, ведомств и бюджетных учреждений в рамках их полномочий;

- Контроль отдельных мероприятий, выполняемый несколькими департаментами и учреждениями одновременно.

3. Анализ и совершенствование управления бюджетными средствами на примере администрации города Липецка

3.1. Оценка эффективности существующих инструментов на примере администрации города Липецка

Полномочия по проведению единой бюджетной политики и реализации всех стадий бюджетного процесса в городе Липецке возложена на департамент финансов администрации города Липецка.

Исполнение департаментом финансов возложенных полномочий по проведению единой бюджетной политики и реализации всех стадий бюджетного процесса осуществляется в рамках муниципальной программы «Управление муниципальными финансами и муниципальным долгом города Липецка».

Цель программы – это обеспечение сбалансированности и устойчивости бюджета города, а также создание необходимых условий для финансирования всех сфер и отраслей городского хозяйства.

По результатам исполнения за 2023 год в рамках действующей оценки муниципальных программ программа признана умеренно эффективной. При этом все мероприятия программы выполнены и целевые показатели достигнуты.

Причиной такой оценки явилось неполное освоение ассигнований на обслуживание муниципального долга, другими словами экономия средств за счет проведения департаментом финансов более взвешенной долговой политики, приведшей к снижению долговой нагрузки на бюджет города.

Таблица 2

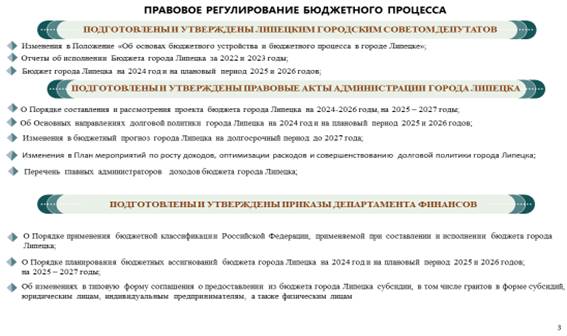

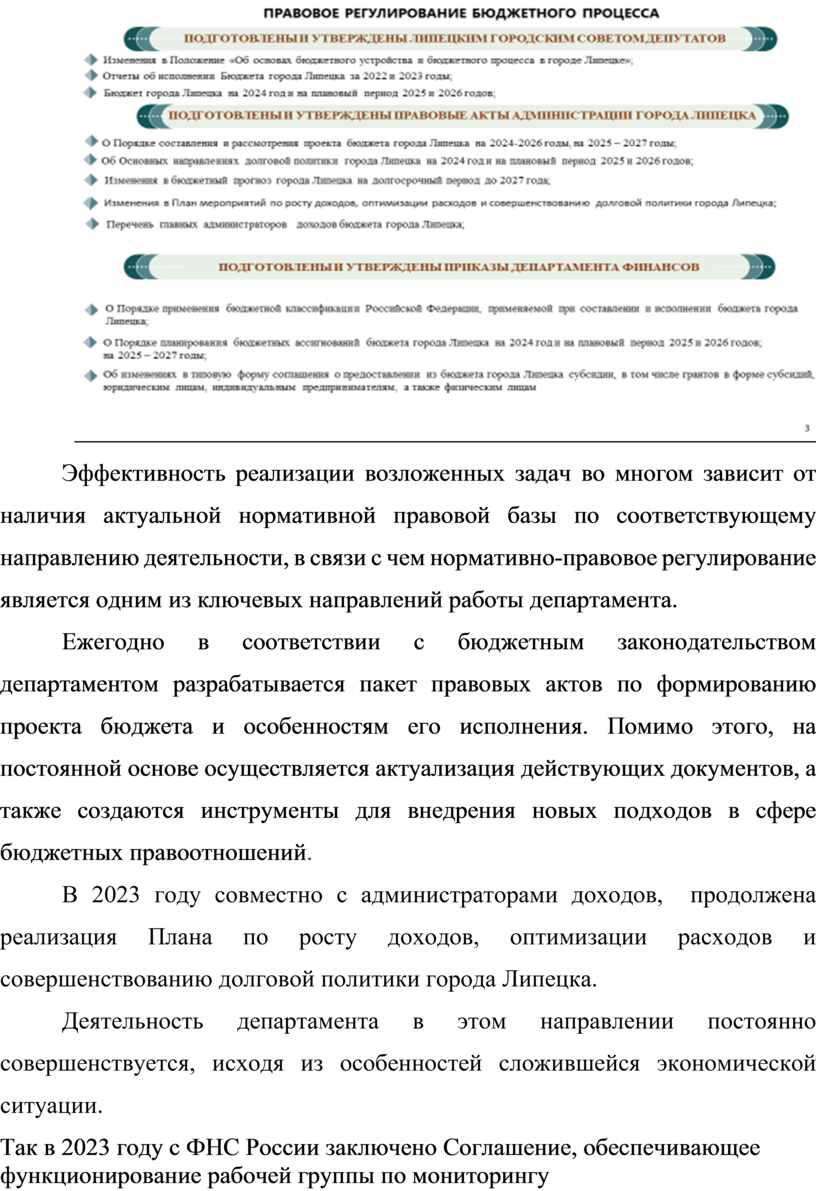

Эффективность реализации возложенных задач во многом зависит от наличия актуальной нормативной правовой базы по соответствующему направлению деятельности, в связи с чем нормативно-правовое регулирование является одним из ключевых направлений работы департамента.

Ежегодно в соответствии с бюджетным законодательством департаментом разрабатывается пакет правовых актов по формированию проекта бюджета и особенностям его исполнения. Помимо этого, на постоянной основе осуществляется актуализация действующих документов, а также создаются инструменты для внедрения новых подходов в сфере бюджетных правоотношений.

В 2023 году совместно с администраторами доходов, продолжена реализация Плана по росту доходов, оптимизации расходов и совершенствованию долговой политики города Липецка.

Деятельность департамента в этом направлении постоянно совершенствуется, исходя из особенностей сложившейся экономической ситуации.

Так в 2023 году с ФНС России заключено Соглашение, обеспечивающее функционирование рабочей группы по мониторингу поступлений в бюджет города Липецка и решению проблемных вопросов в оперативном порядке.

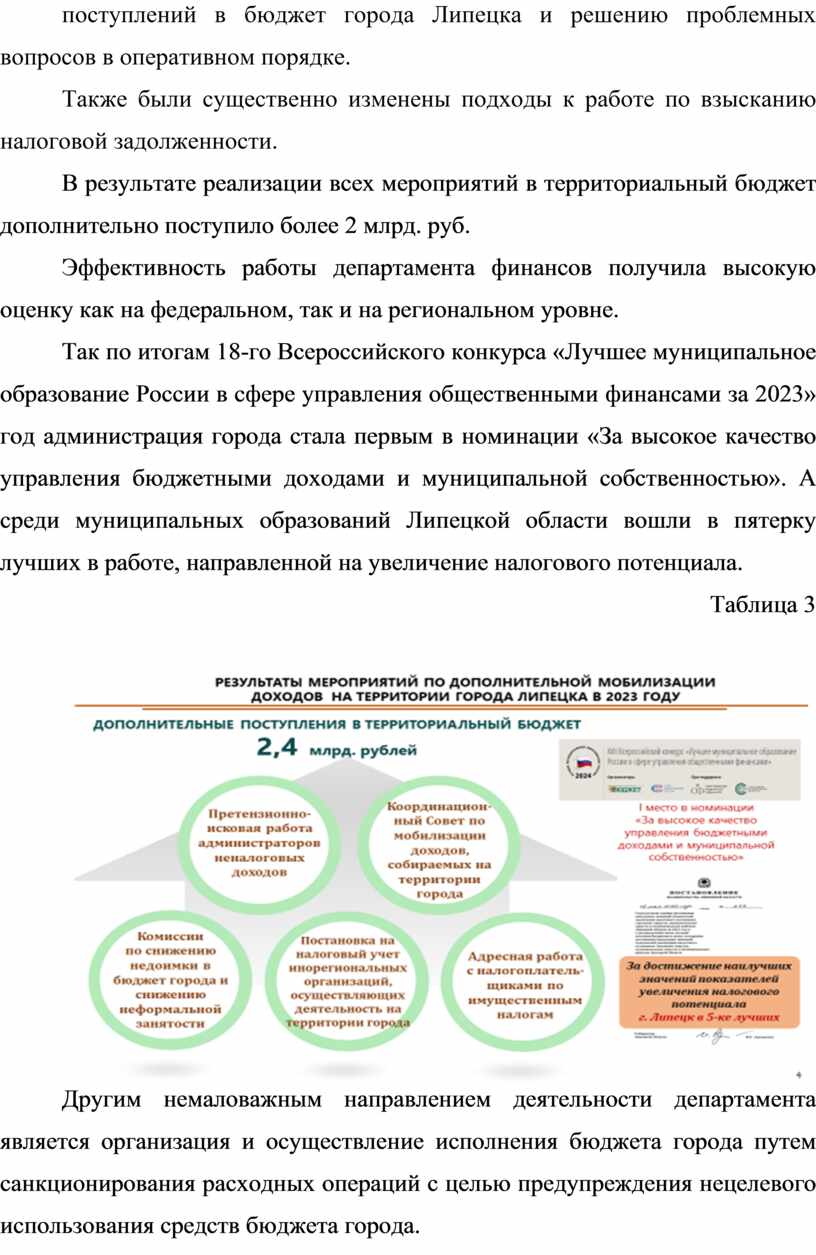

Также были существенно изменены подходы к работе по взысканию налоговой задолженности.

В результате реализации всех мероприятий в территориальный бюджет дополнительно поступило более 2 млрд. руб.

Эффективность работы департамента финансов получила высокую оценку как на федеральном, так и на региональном уровне.

Так по итогам 18-го Всероссийского конкурса «Лучшее муниципальное образование России в сфере управления общественными финансами за 2023» год администрация города стала первым в номинации «За высокое качество управления бюджетными доходами и муниципальной собственностью». А среди муниципальных образований Липецкой области вошли в пятерку лучших в работе, направленной на увеличение налогового потенциала.

Таблица 3

Другим немаловажным направлением деятельности департамента является организация и осуществление исполнения бюджета города путем санкционирования расходных операций с целью предупреждения нецелевого использования средств бюджета города.

С целью обеспечения сбалансированности бюджета города, снижения риска неплатежеспособности особое внимание уделяется прогнозированию и кассовому планированию средств городского бюджета, повышению кассовой дисциплины главных распорядителей.

Кроме того, в отчетном периоде на основании постановления Правительства РФ от 27.01.2022 N 60 «О мерах по информационному обеспечению контрактной системы в сфере закупок товаров, работ, услуг…» департаментом осуществлялся контроль сведений о муниципальных контрактах (их изменении, исполнении, расторжении), направленный на обеспечение достоверного отражения сведений о закупках товаров, работ, услуг для обеспечения муниципальных нужд в реестре контрактов единой информационной системы в сфере закупок. Всего за 2023 год департаментом проконтролировано свыше 72 тысяч таких сведений.

А с начала текущего года внедрен и осуществляется новый финансовый контроль по проверке реквизитов платежных документов, необходимых для обеспечения автоматического размещения информации об оплате по контрактам в ЕИС. За отчетный период текущего года проверено и размещено более 46 тыс. таких документов.

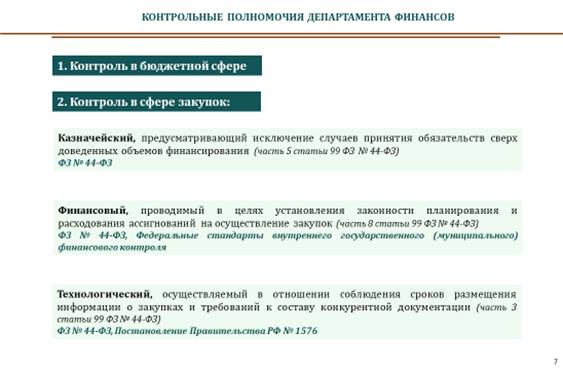

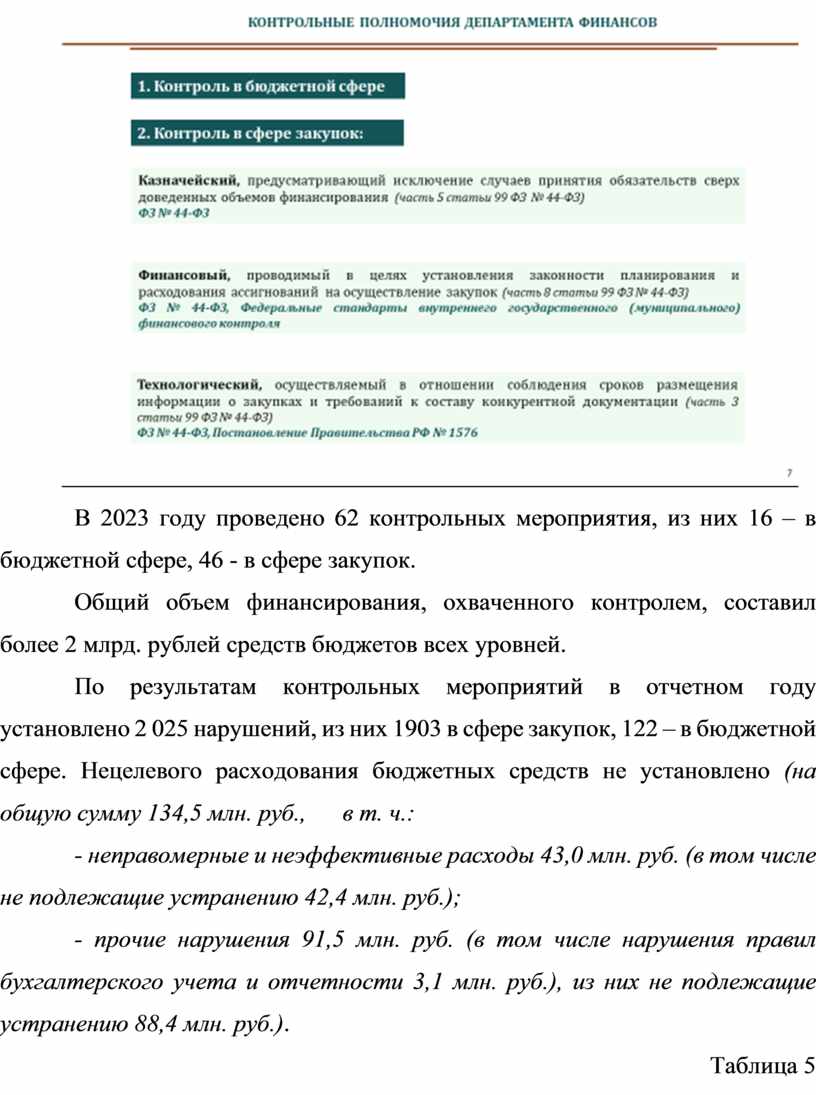

Департамент финансов наделен полномочиями по осуществлению внутреннего муниципального финансового контроля, в частности, за соблюдением требований законодательства при расходовании бюджетных средств, за достоверностью отчетов о результатах их предоставления и использования.

Также на департамент возложена обязанность по проведению полного цикла контрольных мероприятий в сфере закупок для обеспечения муниципальных нужд города (в соответствии со статьей 99 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»).

Таблица 4

В 2023 году проведено 62 контрольных мероприятия, из них 16 – в бюджетной сфере, 46 - в сфере закупок.

Общий объем финансирования, охваченного контролем, составил более 2 млрд. рублей средств бюджетов всех уровней.

По результатам контрольных мероприятий в отчетном году установлено 2 025 нарушений, из них 1903 в сфере закупок, 122 – в бюджетной сфере. Нецелевого расходования бюджетных средств не установлено (на общую сумму 134,5 млн. руб., в т. ч.:

- неправомерные и неэффективные расходы 43,0 млн. руб. (в том числе не подлежащие устранению 42,4 млн. руб.);

- прочие нарушения 91,5 млн. руб. (в том числе нарушения правил бухгалтерского учета и отчетности 3,1 млн. руб.), из них не подлежащие устранению 88,4 млн. руб.).

Таблица 5

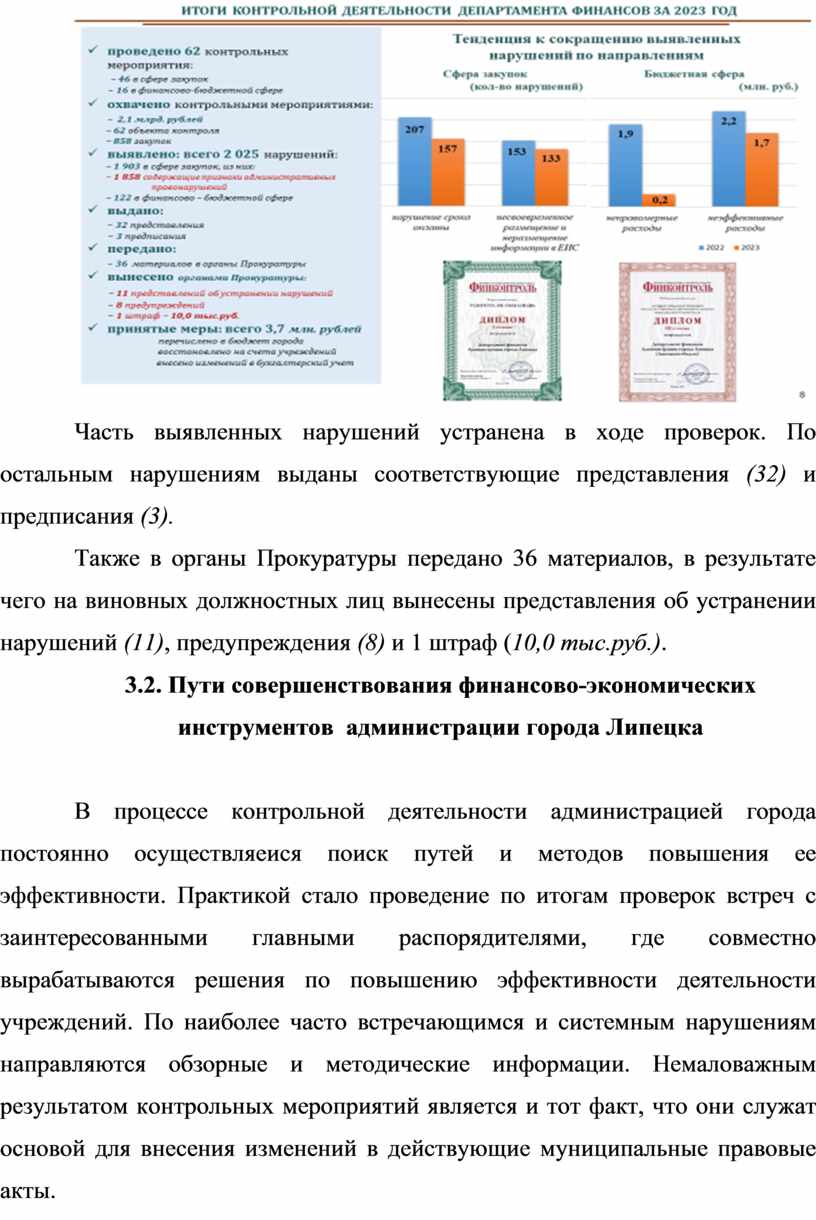

Часть выявленных нарушений устранена в ходе проверок. По остальным нарушениям выданы соответствующие представления (32) и предписания (3).

Также в органы Прокуратуры передано 36 материалов, в результате чего на виновных должностных лиц вынесены представления об устранении нарушений (11), предупреждения (8) и 1 штраф (10,0 тыс.руб.).

3.2. Пути совершенствования финансово-экономических инструментов администрации города Липецка

В процессе контрольной деятельности администрацией города постоянно осуществляеися поиск путей и методов повышения ее эффективности. Практикой стало проведение по итогам проверок встреч с заинтересованными главными распорядителями, где совместно вырабатываются решения по повышению эффективности деятельности учреждений. По наиболее часто встречающимся и системным нарушениям направляются обзорные и методические информации. Немаловажным результатом контрольных мероприятий является и тот факт, что они служат основой для внесения изменений в действующие муниципальные правовые акты.

Результатом совместной работы департамента с объектами контроля по итогам 2022-2023гг., явилась тенденция к сокращению нарушений по ряду направлений в закупочной и в финансово-бюджетной сфере учреждений города.

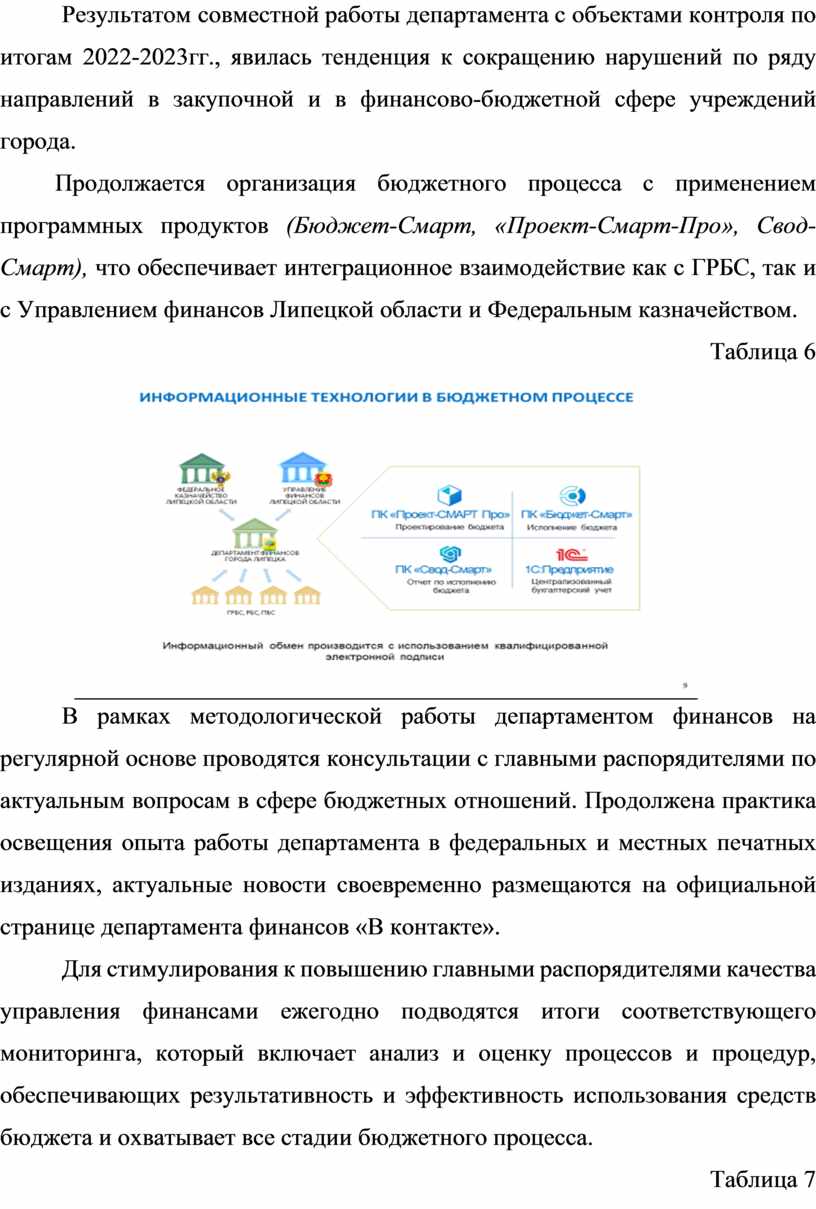

Продолжается организация бюджетного процесса с применением программных продуктов (Бюджет-Смарт, «Проект-Смарт-Про», Свод-Смарт), что обеспечивает интеграционное взаимодействие как с ГРБС, так и с Управлением финансов Липецкой области и Федеральным казначейством.

Таблица 6

В рамках методологической работы департаментом финансов на регулярной основе проводятся консультации с главными распорядителями по актуальным вопросам в сфере бюджетных отношений. Продолжена практика освещения опыта работы департамента в федеральных и местных печатных изданиях, актуальные новости своевременно размещаются на официальной странице департамента финансов «В контакте».

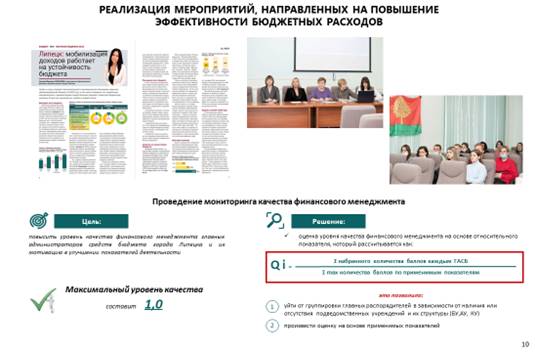

Для стимулирования к повышению главными распорядителями качества управления финансами ежегодно подводятся итоги соответствующего мониторинга, который включает анализ и оценку процессов и процедур, обеспечивающих результативность и эффективность использования средств бюджета и охватывает все стадии бюджетного процесса.

Таблица 7

В сфере межмуниципального сотрудничества деятельность департамента финансов связана с членским участием в Союзе финансистов России и рабочей группе при Федеральном казначействе по вопросам внутреннего государственного контроля.

Продолжается сотрудничество с профильными ВУЗами, осуществляющими подготовку молодых кадров, в том числе и для департамента финансов.

В 2023 году город Липецк сохранил статус муниципального образования со средним уровнем долговой устойчивости. Разработаны и утверждены основные направления долговой политики, которые станут нашим ориентиром в этом направлении на ближайшие три года.

Для обеспечения открытости и прозрачности бюджетных процедур в отчетном и текущем годах совместно с Липецким городским Советом депутатов проведены Публичные слушания, сформированы и размещены на сайте департамента финансов брошюры «Бюджет для граждан», «Отчет для граждан».

Кроме этого, в отчетном году департамент стал участником и организатором отдельных мероприятий по повышению финансовой грамотности населения в рамках работы специально созданного регионального Центра финансовой грамотности.

Положительную динамику демонстрирует ежегодное количество посещений сайта департамента, что свидетельствует об интересе граждан к информации о бюджете, а также вносит свой вклад в повышение финансовой грамотности.

Продолжена деятельность по размещению форм и сведений о планировании и исполнении бюджета, а также другой информации о бюджетном процессе на едином федеральном портале бюджетной системы (приказ Министерства финансов Российской Федерации от 28.12.2016 № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации»).

В результате проведения в городе грамотной единой бюджетной политики, своевременной и качественной организации бюджетного процесса бюджет города Липецка сбалансирован и не является высокодотационным даже в условиях непростой экономической ситуации на протяжении ряда последних лет.

Таблица 8

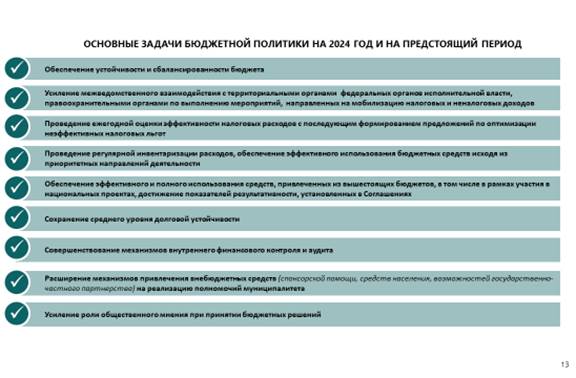

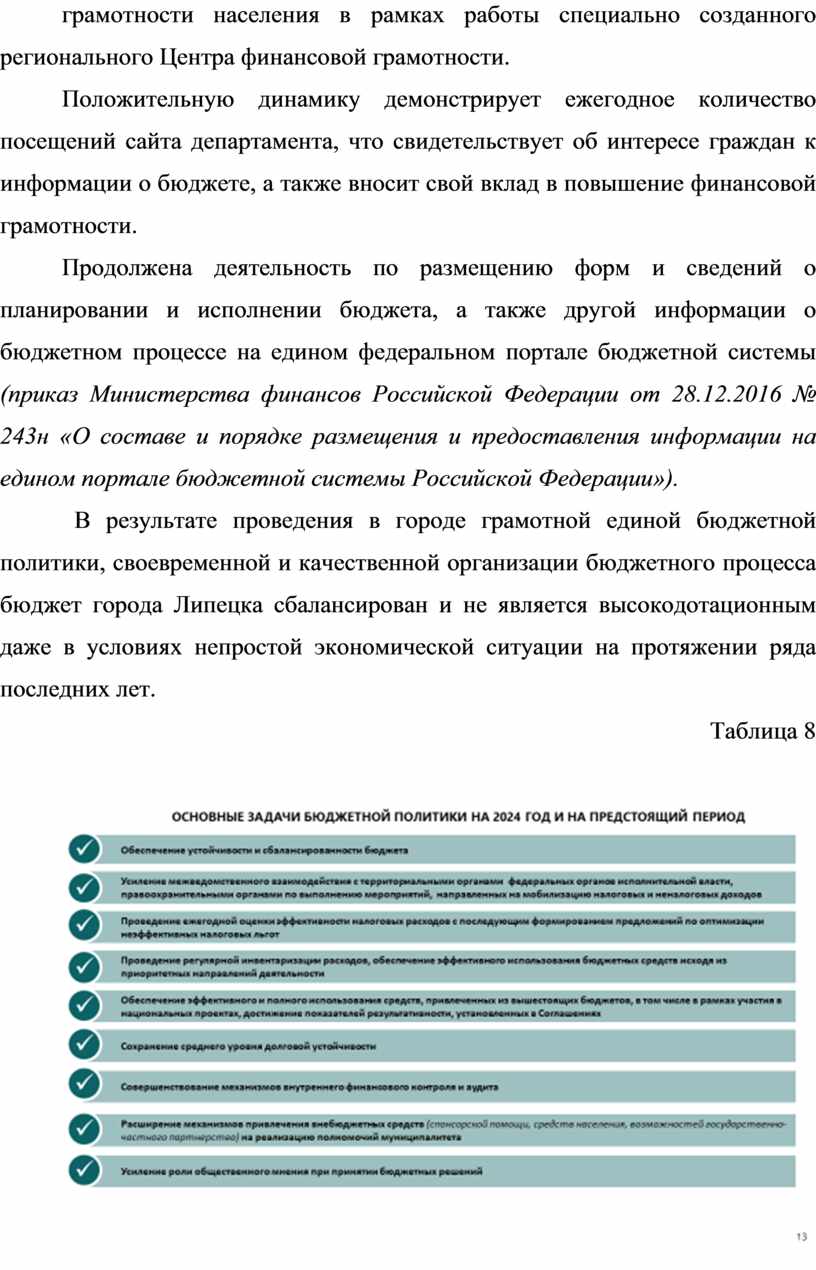

В текущем году и предстоящем периоде департамент продолжит реализовать комплекс мер, направленных, в первую очередь, на обеспечение сбалансированности бюджета, создание условий для стабильного функционирования всех главных распорядителей, а также обеспечит достижение установленных ключевых показателей деятельности.

Заключение

Современные преобразования экономического развития РФ возможны при активном и правильном использовании финансов как инструмента воздействия на социально-экономические процессы в обществе, что обусловливает необходимость понимания содержания финансов, их роли и влияния на все стороны процесса общественного воспроизводства.

Использование финансово – экономических инструментов в управлении бюджетом Российской Федерации представляет интерес как для научной общественности, так и для практиков, в силу реализации задач по ускорению социально-экономического развития страны и ее регионов, поставленных Президентом РФ перед Правительством РФ, федеральными, региональными и муниципальными органами власти, деятельность которых должна способствовать росту национальной и региональной экономики, повышению ее конкурентоспособности, результативности государственного управления, обеспечивать улучшение жизни граждан Российской Федерации.

В рамках данной темы сегодня все чаще поднимается вопрос актуальности планирования и управления бюджетом РФ.

В процессе исследования темы, были выявлены финансово - экономические инструменты, применяемые в управлении бюджетом муниципального образования город Липецк, их принципы и механизмы, а также была проведена оценка их эффективности.

Подводя итоги, можно сказать, что финансово - экономические инструменты в управлении бюджетом являются важным инструментом, который способствует устойчивому социально-экономическому развитию муниципальных образований. Результаты данного исследования могут быть полезны для практического применения в работе муниципальных органов власти и послужить основой для дальнейших научных исследований в области бюджетного управления.

Библиографический список

1. Бабич, А.М. Государственные и муниципальные финансы: учебное

пособие / Л.Н. Павлова. – М., 2017. – 274 с.

2. Бабун Р.В., Мальковец Н.В. Самая близкая к народу власть (о местном самоуправлении для всех): Пособие для населения и общественных организаций. М.: МОНФ. Серия "Библиотека местного самоуправления", 2001. Вып. 36.

3. Воронин А.Г. Муниципальное хозяйство и управление: проблемы теории и практики. М.: Финансы и статистика, 2002.

4. Зотов В.Б., Макашова З.М. Муниципальное управление: Учебное пособие. Ч. 1. М.: СГИ, 2001.

5. Князева Е.Г., Самков К.Н. Проблемы финансирования государственных программ. Финансы. 2021;5:10–18.

6. Малиновская О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В.Бровкина. – 2-е изд., перераб. и доп.- М.: КНОРУС, 2015.– 480 с.

7. Т.Ф. Пупшис, М.С. Туровская, В.М. Шкварок. Бюджетная система Российской Федерации: Учебник, 2014

8. Тишкина, Л.Е. Формирование и исполнение местных бюджетов в новых условиях / Л.Е. Тишкина, А.В. Фрыгин // Финансы. – 2014. – №1. – С. – 20-23.

9. Филиппов Ю.В., Авдеева Т.Т. Основы развития местного хозяйства. М.: Дело, 2000.

10. Школа муниципального служащего. 1 - 13 ноября 1998 г., Обнинск: Сборник учебных материалов. М.: МОНФ. Серия "Библиотека муниципального служащего", 1999. Вып. 14.

11. Школа муниципального служащего. 1 - 13 ноября 1999 г., Обнинск. Методические материалы. М.: МОНФ. Серия "Библиотека муниципального служащего", 1999. Вып. 15.

12. Харькова, О. М. Инструменты финансового управления органов государственной и муниципальной власти [Электронный ресурс] : электронный курс в системе Moodle / О. М. Харькова; М-во науки и высш. образования Рос. Федерации, Федер. гос. бюджет.образоват. учреждение высш. образования "Оренбург. гос. ун-т". – Оренбург : ОГУ. – 2020. – 5 с.

Приложение №1

ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ БЮДЖЕТНЫМИ СРЕДСТВАМИ (НА ПРИМЕРЕ АДМИНИСТРАЦИИ ГОРОДА ЛИПЕЦКА)

Полозов А.А., студент

Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации, Липецкий филиал,

г Липецк

Научный руководитель – Либерман Т.И., канд. экон. наук, доц.

Аннотация- В статье рассмотрены ключевые финансово-экономические инструменты, используемые органами местного самоуправления для управления бюджетными средствами. Анализ проведён на примере администрации города Липецка. Рассматриваются механизмы бюджетного планирования, программно-целевого управления, контрактной системы и финансового контроля. Проведена оценка эффективности реализации финансовой политики в Липецке в 2023 году и предложены направления её совершенствования.

Ключевые слова: местный бюджет, бюджетное планирование, финансовый контроль, программно-целевой метод, контрактная система, управление финансами, Липецк.

Цель исследования: Определить, какие финансово-экономические инструменты применяются администрацией города Липецка при управлении бюджетными средствами, а также оценить их эффективность и предложить направления для совершенствования.

Методология - В ходе исследования применялись методы анализа, сравнительного подхода, систематизации и оценки эффективности. Эмпирическая база сформирована на основе данных, предоставленных департаментом финансов администрации города Липецка за 2023 год.

Основные положения и результаты исследования:

1. Финансово-экономические инструменты управления

Рассмотрены четыре ключевых инструмента:

- Бюджетное планирование на краткосрочную, среднесрочную и долгосрочную перспективу;

- Программно-целевой метод, применяемый в рамках муниципальных программ;

- Контрактная система, регулируемая законом 44-ФЗ;

- Финансовый контроль и аудит, включая внутренний и внешний контроль.

2. Анализ практики администрации города Липецка

- Администрация реализует муниципальную программу управления финансами, которая признана умеренно эффективной.

- Заключено соглашение с ФНС России для мониторинга поступлений.

- Выявлено 2 025 нарушений, нецелевого расходования не установлено.

- Внедрены цифровые решения для автоматизации бюджетного процесса.

- Признание на федеральном уровне как одного из лучших муниципалитетов в сфере финансов.

3. Выводы по эффективности

- Основные цели достигнуты, долговая нагрузка снижена.

- Имеются резервы в кассовой дисциплине и предупреждении повторных нарушений.

4. Рекомендации по совершенствованию

- Усилить цифровизацию и обучение кадров;

- Расширить сотрудничество между муниципалитетами;

- Совершенствовать нормативную правовую базу.

Выводы:

Финансово-экономические инструменты управления бюджетными средствами являются ключевым механизмом эффективного функционирования муниципального управления. Пример города Липецка демонстрирует, что применение комплексного подхода позволяет добиться устойчивости бюджета, снизить долговую нагрузку и обеспечить прозрачность расходов. Полученные результаты могут быть использованы как методические рекомендации для других муниципалитетов.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.