Поделиться

Финансовый рычаг – один из показателей эффективности использования заемного капитала

В процессе финансово-хозяйственной деятельности, предприятия периодически нуждаются в привлечении дополнительных финансовых средств. Это может быть связано с расширением производственной и торговой деятельностью, реализацией краткосрочных и долгосрочных проектов, приобретением активов и др. Существует множество источников финансирования предприятий. Вместе с тем для каждого предприятия очень важно правильно определить оптимальное соотношение различных источников финансирования в зависимости от сложившейся коньюктуры, принадлежности к определенной отрасли. Поиск источников денежных средств – сложная задача, стоящая перед предприятиями.

Согласно западной модели оптимальная структура источников финансирования предприятия складывается в условиях нормального экономического роста, когда предприятия финансируются более или менее равномерно.

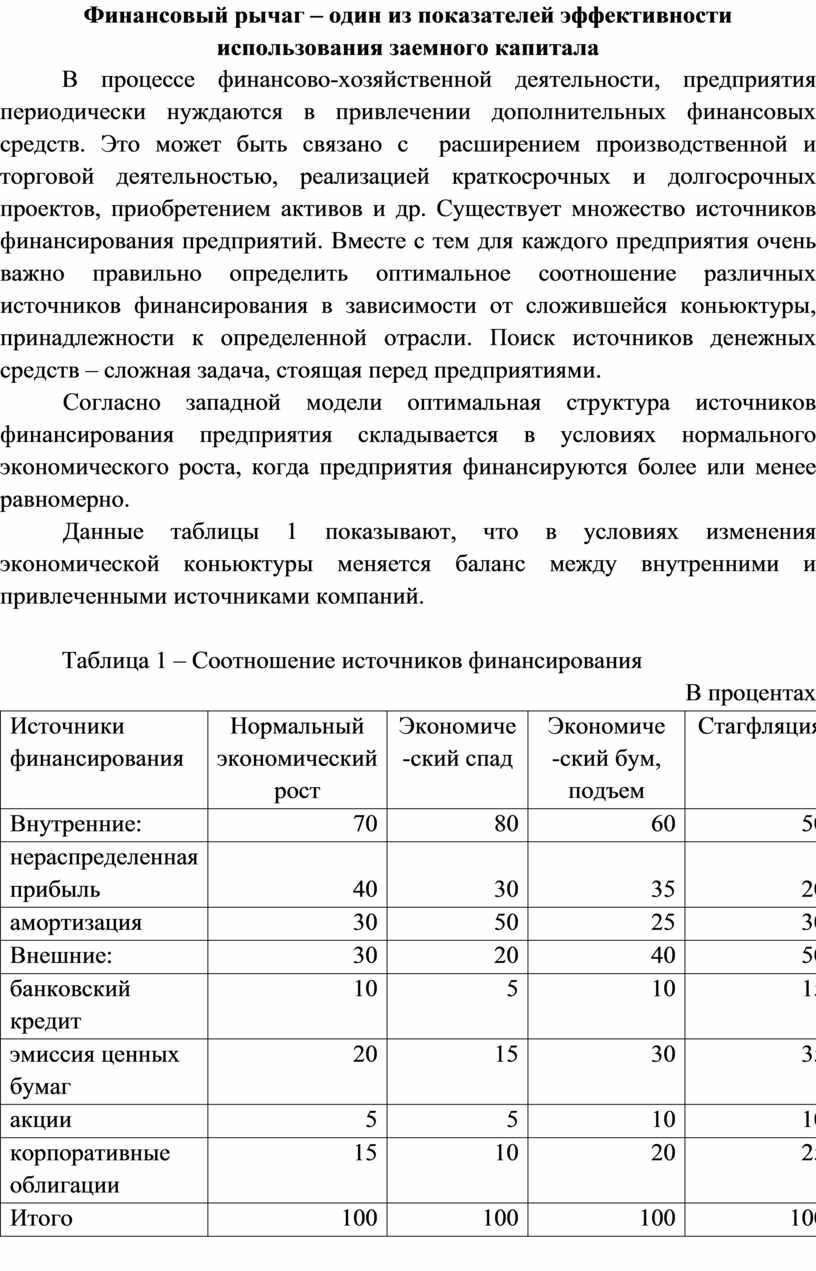

Данные таблицы 1 показывают, что в условиях изменения экономической коньюктуры меняется баланс между внутренними и привлеченными источниками компаний.

Таблица 1 – Соотношение источников финансирования

В процентах

|

Источники финансирования |

Нормальный экономический рост |

Экономиче-ский спад |

Экономиче -ский бум, подъем |

Стагфляция |

|

Внутренние: |

70 |

80 |

60 |

50 |

|

нераспределенная прибыль |

40 |

30 |

35 |

20 |

|

амортизация |

30 |

50 |

25 |

30 |

|

Внешние: |

30 |

20 |

40 |

50 |

|

банковский кредит |

10 |

5 |

10 |

15 |

|

эмиссия ценных бумаг |

20 |

15 |

30 |

35 |

|

акции |

5 |

5 |

10 |

10 |

|

корпоративные облигации |

15 |

10 |

20 |

25 |

|

Итого |

100 |

100 |

100 |

100 |

В периоды экономического бума, подъема доля самофинансирования снижается, а доля кредита и эмиссии ценных бумаг возрастают. Наоборот, в условиях депрессии, спада доля кредита и ценных бумаг из-за высокого процента снижается, а доля самофинансирования возрастает. На стадии экономического подъема соотношение между внутренними и привлеченными источниками обычно составляет 70/30%. В периоды экономического спада доля самофинансирования возрастает до 80-90%, а кредита и ценных бумаг снижается до 10-20% и более.

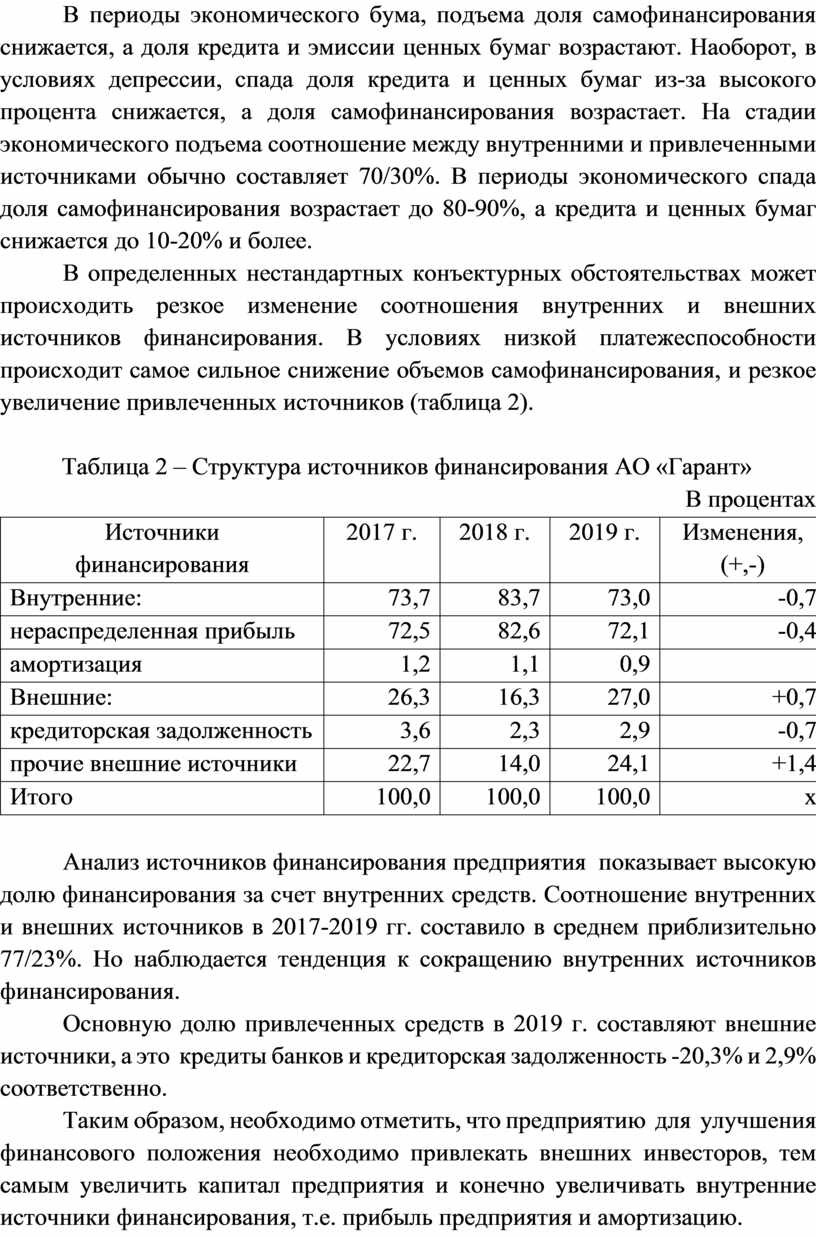

В определенных нестандартных конъектурных обстоятельствах может происходить резкое изменение соотношения внутренних и внешних источников финансирования. В условиях низкой платежеспособности происходит самое сильное снижение объемов самофинансирования, и резкое увеличение привлеченных источников (таблица 2).

Таблица 2 – Структура источников финансирования АО «Гарант»

В процентах

|

Источники финансирования |

2017 г. |

2018 г. |

2019 г. |

Изменения, (+,-) |

|

Внутренние: |

73,7 |

83,7 |

73,0 |

-0,7 |

|

нераспределенная прибыль |

72,5 |

82,6 |

72,1 |

-0,4 |

|

амортизация |

1,2 |

1,1 |

0,9 |

|

|

Внешние: |

26,3 |

16,3 |

27,0 |

+0,7 |

|

кредиторская задолженность |

3,6 |

2,3 |

2,9 |

-0,7 |

|

прочие внешние источники |

22,7 |

14,0 |

24,1 |

+1,4 |

|

Итого |

100,0 |

100,0 |

100,0 |

х |

Анализ источников финансирования предприятия показывает высокую долю финансирования за счет внутренних средств. Соотношение внутренних и внешних источников в 2017-2019 гг. составило в среднем приблизительно 77/23%. Но наблюдается тенденция к сокращению внутренних источников финансирования.

Основную долю привлеченных средств в 2019 г. составляют внешние источники, а это кредиты банков и кредиторская задолженность -20,3% и 2,9% соответственно.

Таким образом, необходимо отметить, что предприятию для улучшения финансового положения необходимо привлекать внешних инвесторов, тем самым увеличить капитал предприятия и конечно увеличивать внутренние источники финансирования, т.е. прибыль предприятия и амортизацию.

Необходимо разработать амортизационную политику предприятия, позволяющую повысить размер амортизационных отчислений, а, следовательно, и объем собственных финансовых ресурсов. Для этого четко группировать имущество, подлежащее амортизации по предлагаемым четырем категориям, т.к. годовые нормы амортизации для каждой из этих категорий различны. Реализации данного мероприятия будет способствовать также самостоятельное определение сроков использования основных фондов, выбор методов и сроков их переоценки в соответствии с бухгалтерскими стандартами. Это позволит расширить возможности предприятия по формированию и использованию амортизационного фонда как источника самофинансирования для поддержания уровня производства на предприятии.

Провести инвентаризацию основных средств, с целью выявления технически непригодного оборудования, составления графика возможной его замены. Разработать график проведения плановых (текущих) ремонтов основных средств, в том числе и предупредительных.

С целью снижения издержек на хранение и обеспечение непрерывности производственного процесса следует провести инвентаризацию производственных запасов, выявить неликвидные, испорченные, дефицитные запасы.

Осуществлять постоянный контроль за состоянием дебиторской и кредиторской задолженностями; их возникновением, сроками и степенью погашения: следить за соотношением между ними (значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных средств, а превышение кредиторской задолженности может привести к неплатежеспособности предприятия; контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям. Иными словами, осуществлять наиболее действенное управление этими задолженностями.

Так, улучшению состояния с дебиторской задолженностью могут способствовать меры по совершенствованию расчетов покупателей продукции, основой которых может стать привлекательность более ранней оплаты за отпущенные товары, продажа требований по товарным поставкам, факторинг-компаниям.

Кроме того, при построении отношений с покупателями необходимо использовать систему полной или частичной предоплаты, т.е. авансирование. Это играет важную роль, особенно, в условиях нестабильной экономики.

Но, самое главное, что финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и оптимальности структуры активов предприятия, в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

Сегодня не существует общих подходов к ведению агробизнеса. Все диктует рынок и спрос на сельхозпродукцию. Ориентируясь в реалиях рынка, меняется структуру посевных площадей. Сегодня общество сконцентрировались на культурах, которые дают наилучший результат в наших погодных и территориальных условиях - это озимая пшеница, соя, кукуруза, ячмень пивоваренный и озимый рапс. При этом организация ориентируется на прогрессивный зарубежный опыт и рациональные агротехнологии.

В ближайшее время в хозяйстве можно выращивать люпин белый, по нашему мнению эта культура скоро будет иметь колоссальное значение для земледелия. В первую очередь люпин хорош тем, что он засухоустойчив, в любой год можно получить 30 - 40 ц/га и более. Он не требователен к теплу, его можно сеять уже при 5 °С. У него короткий вегетационный период (105 - 120 дней), и после его уборки в середине августа можно сразу же готовить почву к посеву озимых в оптимальные сроки. Люпин – один из лучших предшественников озимой пшеницы в севообороте, так как он создает мощную корневую систему с большим количеством азотофиксирующих клубеньков, обогащающих почву азотом. То есть после него можно сеять озимую пшеницу даже напрямую, без обработки почвы. И что самое главное – по некоторым параметрам люпин превосходит сою, использование его на корм позволяет в значительной степени сэкономить на покупке импортного шрота без ущерба для продуктивности животных. Ну а технология переработки зерна люпина уже освоена в Суджанском районе.

Можно предположить, что предприятие в будущем будет более эффективно использовать капитал предприятия, приобретать более качественный семенной материал, а машинно-тракторный парк должен формироваться по принципу универсальности: одна машина - несколько культур.

Использование качественного семенного материала, новой современной энергосберегающей техники, внедрение ресурсосберегающих технологий позволит проводить агротехнические операции в оптимальные сроки и с хорошим качеством. Это в первую очередь скажется на результатах производства продукции, как отрасли растениеводства, так и животноводства и соответственно отразится на рентабельности капитала.

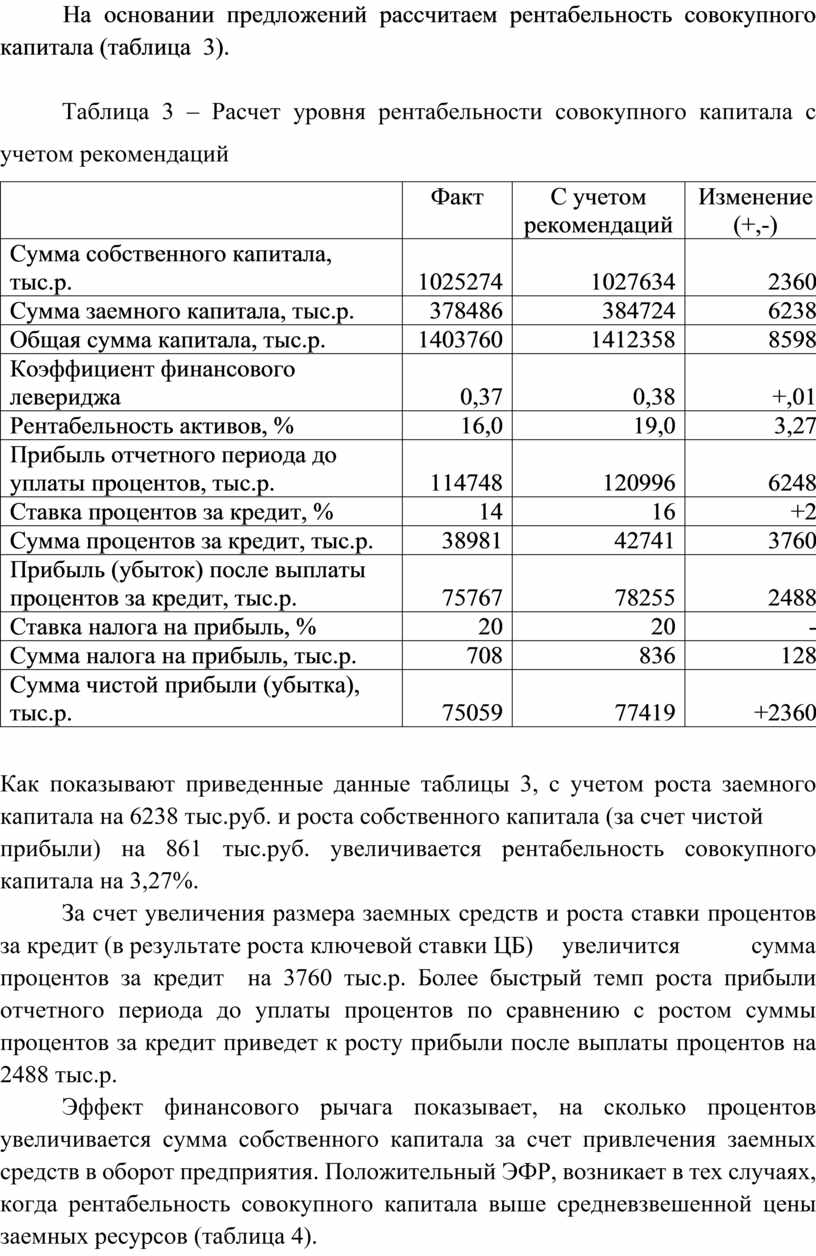

На основании предложений рассчитаем рентабельность совокупного капитала (таблица 3).

Таблица 3 – Расчет уровня рентабельности совокупного капитала с учетом рекомендаций

|

|

Факт |

С учетом рекомендаций |

Изменение (+,-) |

|

Сумма собственного капитала, тыс.р. |

1025274 |

1027634 |

2360 |

|

Сумма заемного капитала, тыс.р. |

378486 |

384724 |

6238 |

|

Общая сумма капитала, тыс.р. |

1403760 |

1412358 |

8598 |

|

Коэффициент финансового левериджа |

0,37 |

0,38 |

+,01 |

|

Рентабельность активов, % |

16,0 |

19,0 |

3,27 |

|

Прибыль отчетного периода до уплаты процентов, тыс.р. |

114748 |

120996 |

6248 |

|

Ставка процентов за кредит, % |

14 |

16 |

+2 |

|

Сумма процентов за кредит, тыс.р. |

38981 |

42741 |

3760 |

|

Прибыль (убыток) после выплаты процентов за кредит, тыс.р. |

75767 |

78255 |

2488 |

|

Ставка налога на прибыль, % |

20 |

20 |

- |

|

Сумма налога на прибыль, тыс.р. |

708 |

836 |

128 |

|

Сумма чистой прибыли (убытка), тыс.р. |

75059 |

77419 |

+2360 |

Как показывают приведенные данные таблицы 3, с учетом роста заемного капитала на 6238 тыс.руб. и роста собственного капитала (за счет чистой прибыли) на 861 тыс.руб. увеличивается рентабельность совокупного капитала на 3,27%.

За счет увеличения размера заемных средств и роста ставки процентов за кредит (в результате роста ключевой ставки ЦБ) увеличится сумма процентов за кредит на 3760 тыс.р. Более быстрый темп роста прибыли отчетного периода до уплаты процентов по сравнению с ростом суммы процентов за кредит приведет к росту прибыли после выплаты процентов на 2488 тыс.р.

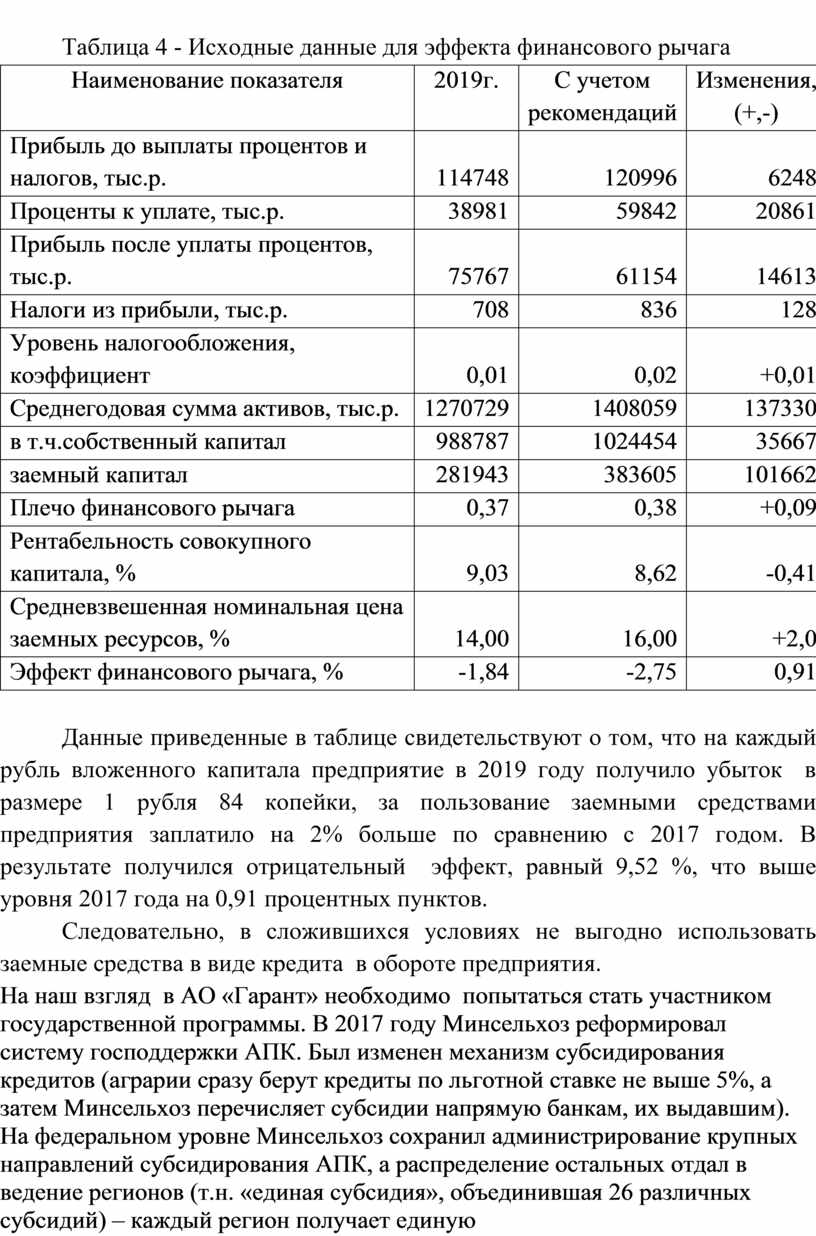

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР, возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов (таблица 4).

Таблица 4 - Исходные данные для эффекта финансового рычага

|

Наименование показателя |

2019г. |

С учетом рекомендаций |

Изменения, (+,-) |

|

Прибыль до выплаты процентов и налогов, тыс.р. |

114748 |

120996 |

6248 |

|

Проценты к уплате, тыс.р. |

38981 |

59842 |

20861 |

|

Прибыль после уплаты процентов, тыс.р. |

75767 |

61154 |

14613 |

|

Налоги из прибыли, тыс.р. |

708 |

836 |

128 |

|

Уровень налогообложения, коэффициент |

0,01 |

0,02 |

+0,01 |

|

Среднегодовая сумма активов, тыс.р. |

1270729 |

1408059 |

137330 |

|

в т.ч.собственный капитал |

988787 |

1024454 |

35667 |

|

заемный капитал |

281943 |

383605 |

101662 |

|

Плечо финансового рычага |

0,37 |

0,38 |

+0,09 |

|

Рентабельность совокупного капитала, % |

9,03 |

8,62 |

-0,41 |

|

Средневзвешенная номинальная цена заемных ресурсов, % |

14,00 |

16,00 |

+2,0 |

|

Эффект финансового рычага, % |

-1,84 |

-2,75 |

0,91 |

Данные приведенные в таблице свидетельствуют о том, что на каждый рубль вложенного капитала предприятие в 2019 году получило убыток в размере 1 рубля 84 копейки, за пользование заемными средствами предприятия заплатило на 2% больше по сравнению с 2017 годом. В результате получился отрицательный эффект, равный 9,52 %, что выше уровня 2017 года на 0,91 процентных пунктов.

Следовательно, в сложившихся условиях не выгодно использовать заемные средства в виде кредита в обороте предприятия.

На наш взгляд в АО «Гарант» необходимо попытаться стать участником государственной программы. В 2017 году Минсельхоз реформировал систему господдержки АПК. Был изменен механизм субсидирования кредитов (аграрии сразу берут кредиты по льготной ставке не выше 5%, а затем Минсельхоз перечисляет субсидии напрямую банкам, их выдавшим). На федеральном уровне Минсельхоз сохранил администрирование крупных направлений субсидирования АПК, а распределение остальных отдал в ведение регионов (т.н. «единая субсидия», объединившая 26 различных субсидий) – каждый регион получает единую сумму средств, которые может распределять, учитывая свою специфику и потребности в соответствии с установленными целевыми индикаторами.

С 2018 года госпрограмма развития сельского хозяйства переведена на проектное управление. За счет этого государство намерено уйти от большого числа «размытых» целевых индикаторов и обеспечить эффективное использование средств на достижение приоритетных целей. Их пять: обеспечение продовольственной безопасности, увеличение добавленной стоимости в АПК, повышение темпов роста экспорта продукции АПК, увеличение инвестиций в сельское хозяйство и объема располагаемых ресурсов домашних хозяйств в сельской местности.

В настоящее время оптимальная структура капитала должна устанавливаться посредством собственного опыта в разрезе каждого конкретного предприятия отдельно. Рекомендации данные в работе позволят установить динамическое равновесие между риском и доходом, что в свою очередь, позволяет максимизировать суммарную стоимость предприятия как бизнеса и минимизировать издержки по привлечению капитала.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.