Поделиться

ФІНАНСОВІ АСПЕКТИ ФОРМУВАННЯ І ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ ТА ІНШИХ НЕОБОРОТНИХ АКТИВІВ

1. Суть, склад і оцінка основних засобів та інших необоротних активів підприємства

2. Амортизаційна політика та її вплив на формування фінансових ресурсів підприємства

3. Фінансове забезпечення формування необоротних активів підприємства

4. Показники забезпечення, стану й ефективності використання основних засобів підприємства

Ефективність виробничо-господарської діяльності підприємства залежить від структури та інтенсивності використання його основних засобів. Тому важливим напрямком фінансової роботи на підприємстві є обґрунтування і вибір оптимальних джерел фінансування придбання та експлуатації основних засобів підприємства, оцінювання показників ефективності їх використання, формування ефективної амортизаційної та інвестиційної політики.

Вивчивши матеріали цього розділу, Ви зможете:

- охарактеризувати склад і джерела фінансування основних засобів та інших необоротних активів підприємства;

- пояснити вплив амортизаційної політики на фінансовий стан підприємства;

- охарактеризувати основні методи обчислення амортизації основних засобів підприємства;

- пояснити суть та охарактеризувати склад, джерела і порядок фінансування капітальних інвестицій;

- обчислити і дати оцінку показників стану та ефективності використання основних засобів підприємства.

1. Суть, склад і оцінка основних засобів та інших необоротних активів підприємства

Для того, щоб виробляти товари, виконувати роботи чи надавати послуги, ефективно продавати продукцію на ринку, підприємству необхідні машини, механізми, транспортні засоби, будинки, споруди, земельні ділянки, обчислювальна техніка тощо. Придбання цих господарських засобів пов'язане з витрачанням значних фінансових ресурсів. Сума фінансових ресурсів, інвестованих у формування активів підприємства, є його капіталом. Капітал підприємства характеризує загальну вартість коштів (у грошовій, матеріальній і нематеріальній формах), інвестованих у формування його активів. За об'єктом інвестування капітал підприємства поділяють на основний та оборотний.

Оборотний капітал - частина капіталу підприємства, інвестована в його оборотні активи (грошові кошти та їх еквіваленти, інші активи, призначені для реалізації чи споживання протягом періоду, що не перевищує одного року чи тривалості одного операційного циклу).

Основний капітал - частина капіталу підприємства, інвестована в усі види його необоротних активів.

Необоротні активи - це активи підприємства, термін експлуатації або погашення яких перевищує один рік (365 днів). До необоротних активів належать основні засоби, інші необоротні матеріальні активи, нематеріальні активи, довгострокові фінансові інвестиції, інші необоротні активи

Основні засоби - це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких перевищує один рік (або один операційний цикл) і вартість одиниці яких перевищує певну самостійно встановлену підприємством суму.

Складові необоротних активів

1. Основні засоби

2. Нематеріальні активи

3. Капітальні інвестиції

4. Довгострокові фінансові інвестиції

5. Довгострокова дебіторська заборгованість

6. Інші необоротні матеріальні активи

7. Інші необоротні активи

До інших необоротних матеріальних активів належать: бібліотечні фонди, малоцінні необоротні матеріальні активи, тимчасові нетитульні споруди, природні ресурси, інвентарна тара, предмети прокату, інші необоротні матеріальні активи.

Нематеріальні активи - це активи, які не мають матеріальної форми, зокрема, права користування природними ресурсами, права користування майном, права на знаки для товарів і послуг, права на об'єкти промислової власності, авторські та суміжні з ними права, гудвіл, інші нематеріальні активи.

Довгострокові фінансові інвестиції - це фінансові інвестиції підприємства на період понад один рік, а також усі фінансові інвестиції, які не можуть бути вільно реалізовані підприємством у будь-який момент.

До інших необоротних активів належать:

- капітальні інвестиції в будівництво, у придбання (виготовлення) основних засобів та інших необоротних активів, а також у придбання (створення) нематеріальних активів;

Фінансові аспекти формування і використання основних засобів

-довгострокова дебіторська заборгованість (за майно, передане у фінансову оренду, одержані довгострокові векселі, інша дебіторська заборгованість);

- відтерміновані податкові активи, негативний гудвіл, інші необоротні активи.

Найважливішою складовою необоротних активів виробничого підприємства є основні засоби. Основні засоби класифікують за такими ознаками :

а) за участю у виробничому процесі:

- виробничі основні засоби (основні засоби, що використовуються в основній діяльності) -засоби, які беруть безпосередню участь у виробництві продукції;

- невиробничі основні засоби, які не беруть безпосередньої участі у виробництві продукції (об'єкти соціально-культурного і побутового призначення, житлові будинки, гуртожитки);

б) за призначенням:

- земельні ділянки;

- капітальні витрати на поліпшення земель;

-будинки та споруди;

- машини та обладнання;

- транспортні засоби;

- інструменти, прилади та інвентар;

- робоча і продуктивна худоба;

- багаторічні насадження;

-інші основні засоби;

в) за належністю підприємству:

- власні основні засоби;

- залучені основні засоби (наприклад, орендовані);

г) за формою участі в підприємницькій діяльності:

- активна частина основних засобів (машини та обладнання, транспортні засоби, інструменти, прилади);

- пасивна частина основних засобів (будинки, споруди, господарський інвентар, земельні ділянки);

д) за ставками нарахування амортизації з метою оподаткування:

- основні засоби першої групи - будівлі, споруди, передавальні пристрої, вартість капітального поліпшення землі;

- основні засоби другої групи - автомобільний транспорт, меблі, офісне обладнання, електронно-механічні прилади, конторське обладнання, устаткування, побутові прилади, інструменти;

- основні засоби третьої групи - робочі машини, устаткування і всі інші основні засоби, які не входять до перших двох і четвертої груп;

- основні засоби четвертої групи - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування і друку, інші інформаційні системи, телефони (стільникові), мікрофони, рації.

Частка вартості окремих груп основних засобів у загальній вартості основних засобів підприємства характеризує їх структуру.

Основні засоби зараховують на баланс підприємства за їх первісною вартістю. У процесі експлуатації основні засоби оцінюють за :

- первісною вартістю; - переоціненою вартістю;

- справедливою вартістю; залишковою (балансовою) вартістю;

- чистою вартістю реалізації; - ліквідаційною вартістю.

Первісна вартість — це історична (фактична) собівартість основних засобів, що дорівнює сумі грошових коштів або справедливій вартості інших активів, сплачених, переданих або витрачених для придбання чи створення цих основних засобів. Первісна вартість об'єкта основних засобів включає:

- суму, яку підприємство сплачує постачальникові основних засобів або підрядникові за виконання будівельно-монтажних робіт, пов'язаних із створенням основних засобів, без непрямих податків;

- суму реєстраційних зборів, державного мита та екологічних платежів, які необхідно сплатити у зв'язку з придбанням чи отриманням прав на об'єкт основних засобів;

- суму ввізного мита (у разі імпорту основних засобів);

- суму непрямих податків, пов'язаних з придбанням (створенням) основних засобів, якщо вони не відшкодовуються підприємству;

- витрат, пов'язаних зі страхуванням ризиків доставки основних засобів;

- витрат на установку, монтаж, налагодження та інших витрат, безпосередньо пов'язаних із доведенням основних засобів до стану, придатного для використання.

Способи оцінювання основних засобів

1. За первісною вартістю

2. За переоціненою вартістю

3. За ліквідаційною вартістю

4. За чистою вартістю реалізації

5. За справедливою вартістю

6. За залишковою (балансовою) вартістю

Переоцінена вартість - це вартість основних засобів після їх переоцінки (до оцінки чи уцінки).

Справедлива вартість основних засобів - це сума, за якою може бути здійснений обмін об'єкта основних засобів у результаті операції між обізнаними, зацікавленими та незалежними сторонами. Визначення справедливої вартості активів регулюється Положенням (стандартом) бухгалтерського обліку № 19 "Об'єднання підприємств".

Отже, справедлива вартість об'єкта основних засобів становить його ринкову або відновлювальну (переоцінену) вартість на певну дату.

Залишкова (балансова) вартість основних засобів - це різниця між початковою або переоціненою вартістю основних засобів і сумою їх зношення.

Чиста вартість реалізації основних засобів відповідає їхній справедливій вартості за вирахуванням очікуваних витрат на їхню реалізацію.

Ліквідаційна вартість основних засобів - це сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) основних засобів після закінчення терміну їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з їх продажем чи ліквідацією.

Завдання фінансових служб - сформувати оптимальну структуру основних засобів підприємства, зокрема забезпечити оптимальне співвідношення між їх активною і пасивною частинами, між обсягом виробничих і невиробничих основних засобів тощо. У зв'язку з різноманітністю варіантів технології та організації виробництва оптимальна структура основних засобів відрізняється для підприємств різних галузей економіки.

Поліпшити структуру основних засобів можна шляхом їх оновлення, модернізації та усунення зайвих або малоефективних об'єктів основних засобів.

2. Амортизаційна політика та її вплив на формування фінансових ресурсів підприємства

У процесі експлуатації основні засоби, інші необоротні матеріальні активи та нематеріальні активи старіють і зношуються. Розрізняють два види зношеності - фізичну і моральну. Фізична зношеність - це поступова втрата необоротним активом споживчої вартості в процесі експлуатації. Моральна зношеність пов'язана зі створенням нових, прогресивніших та економічно ефективніших в експлуатації активів. Для формування фінансових ресурсів, необхідних для оновлення необоротних матеріальних і нематеріальних активів підприємства, нараховують амортизацію. Амортизаційні відрахування відображають у грошовій формі вартість зношення необоротних активів.

Амортизація - це списання протягом певного часу згідно з вимогами оподаткування та бухгалтерського обліку вартості матеріальних і нематеріальних необоротних активів, що амортизуються, для відшкодування витрат на їх придбання. Отже, амортизація - це системний розподіл вартості необоротних активів, яка амортизується (різниця між їх початковою чи переоціненою та ліквідаційною вартістю) протягом терміну їх корисного використання.

Амортизаційні відрахування - це специфічний вид фінансових ресурсів. З одного боку, амортизаційні відрахування - це витрати підприємства, оскільки їх суму, нараховану на виробничі необоротні активи, включають до собівартості продукції. Водночас, у складі виторгу (доходу) від реалізації продукції суму амортизаційних відрахувань розглядають як цільовий фонд, складову фінансових ресурсів, призначених для оновлення зношених у процесі виробництва необоротних матеріальних і нематеріальних активів.

Згідно з чинним законодавством, виділяють такі методи амортизації основних засобів:

- фінансові методи нарахування амортизації основних засобів, які використовують у фінансовому обліку та фінансовій звітності;

- метод нарахування амортизації основних засобів, який застосовують у податковому обліку під час обчислення об'єкта оподаткування податком на прибуток і заповнення декларації про прибуток підприємства.

Порядок нарахування амортизації основних засобів у фінансовому обліку регулюється Положенням (стандартом) бухгалтерського обліку № 7 "Основні засоби". Нарахування амортизації у податковому обліку регламентується Законом України "Про оподаткування прибутку підприємств" (№ 283/97ВР) від 22 травня 1997 р. Підприємства мають право у фінансовому обліку та у фінансовій звітності застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством.

Амортизацію основних засобів підприємства у фінансовому обліку нараховують за такими методами:

- прямолінійний метод;

- метод зменшення залишкової вартості;

- метод прискореного зменшення залишкової вартості;

- кумулятивний метод;

- виробничий метод.

У фінансовому обліку амортизації підлягають усі основні засоби, крім землі. Нарахування амортизації здійснюють протягом терміну корисного використання (експлуатації) об'єкта основних засобів. Термін корисного використання встановлюється підприємством самостійно при визнанні об'єкта основних засобів підприємства активом, тобто при зарахуванні його на баланс.

При визначенні терміну корисного використання (експлуатації) об'єкта основних засобів потрібно врахувати:

- очікуваний час використання об'єкта основних засобів на підприємстві (з урахуванням його потужності або продуктивності);

- очікуване фізичне та моральне зношення об'єкта основних засобів у процесі експлуатації на підприємстві;

- правові або інші обмеження щодо термінів використання об'єкта основних засобів та інші чинники.

Термін корисного використання (експлуатації) об'єкта основних засобів переглядають у випадках зміни очікуваних економічних вигод від його використання. При цьому амортизацію об'єкта основних засобів нараховують, виходячи з нового терміну корисного використання, починаючи з місяця, наступного за місяцем зміни терміну його корисного використання.

Амортизацію основних засобів нараховують із застосуванням таких методів:

1. Прямолінійний метод, за яким річну суму амортизації обчислюють діленням вартості, яка амортизується, на очікуваний період корисного використання об'єкта основних засобів. Річну суму амортизації (Ар) розраховують за формулою:

Ар = Ва/Тк, (1)

де Ва - вартість об'єкта, яка амортизується, грн; Тк - кількість років корисного використання об'єкта основних засобів.

Вартість об'єкта основних засобів, яка амортизується, визначають як різницю між початковою вартістю об'єкта основних засобів і його ліквідаційною вартістю:

Ва = Вп - Вл, (2)

де Вп - початкова вартість об'єкта основних засобів, грн.; Вл - ліквідаційна вартість об'єкта основних засобів, грн.

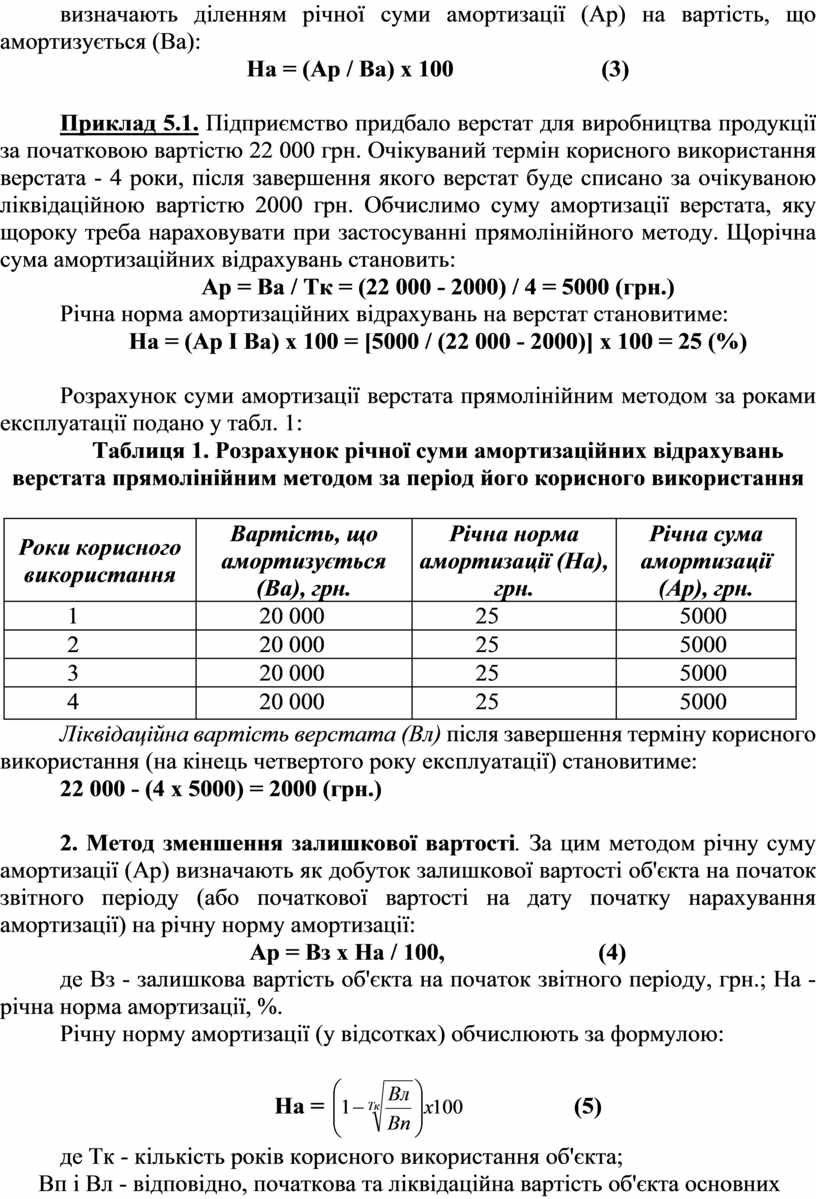

Річну норму амортизації об'єкта основних засобів у відсотках (На) визначають діленням річної суми амортизації (Ар) на вартість, що амортизується (Ва):

На = (Ар / Ва) х 100 (3)

Приклад 5.1. Підприємство придбало верстат для виробництва продукції за початковою вартістю 22 000 грн. Очікуваний термін корисного використання верстата - 4 роки, після завершення якого верстат буде списано за очікуваною ліквідаційною вартістю 2000 грн. Обчислимо суму амортизації верстата, яку щороку треба нараховувати при застосуванні прямолінійного методу. Щорічна сума амортизаційних відрахувань становить:

Ар = Ва / Тк = (22 000 - 2000) / 4 = 5000 (грн.)

Річна норма амортизаційних відрахувань на верстат становитиме:

На = (Ар І Ва) х 100 = [5000 / (22 000 - 2000)] х 100 = 25 (%)

Розрахунок суми амортизації верстата прямолінійним методом за роками експлуатації подано у табл. 1:

Таблиця 1. Розрахунок річної суми амортизаційних відрахувань верстата прямолінійним методом за період його корисного використання

|

Роки корисного використання |

Вартість, що амортизується (Ва), грн. |

Річна норма амортизації (На), грн. |

Річна сума амортизації (Ар), грн. |

|

1 |

20 000 |

25 |

5000 |

|

2 |

20 000 |

25 |

5000 |

|

3 |

20 000 |

25 |

5000 |

|

4 |

20 000 |

25 |

5000 |

Ліквідаційна вартість верстата (Вл) після завершення терміну корисного використання (на кінець четвертого року експлуатації) становитиме:

22 000 - (4 х 5000) = 2000 (грн.)

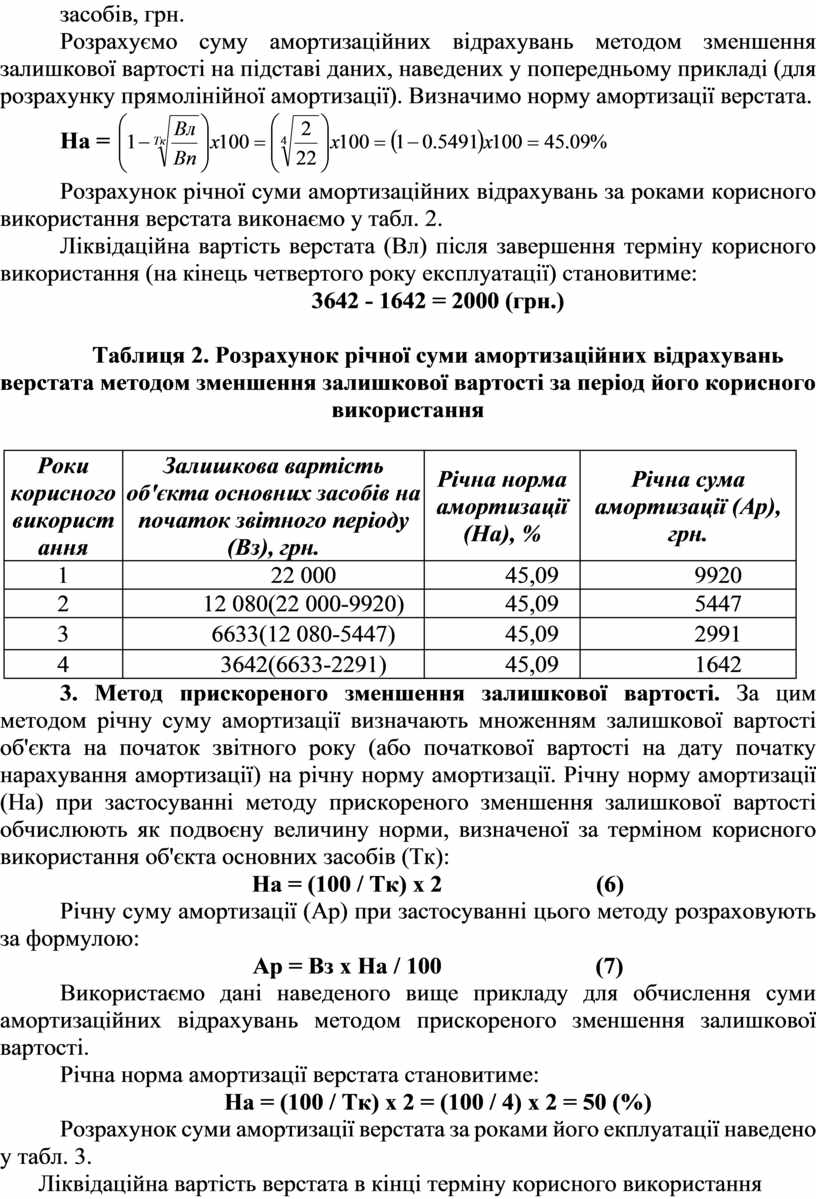

2. Метод зменшення залишкової вартості. За цим методом річну суму амортизації (Ар) визначають як добуток залишкової вартості об'єкта на початок звітного періоду (або початкової вартості на дату початку нарахування амортизації) на річну норму амортизації:

Ар = Вз х На / 100, (4)

де Вз - залишкова вартість об'єкта на початок звітного періоду, грн.; На - річна норма амортизації, %.

Річну норму амортизації (у відсотках) обчислюють за формулою:

На =  (5)

(5)

де Тк - кількість років корисного використання об'єкта;

Вп і Вл - відповідно, початкова та ліквідаційна вартість об'єкта основних засобів, грн.

Розрахуємо суму амортизаційних відрахувань методом зменшення залишкової вартості на підставі даних, наведених у попередньому прикладі (для розрахунку прямолінійної амортизації). Визначимо норму амортизації верстата.

На =

Розрахунок річної суми амортизаційних відрахувань за роками корисного використання верстата виконаємо у табл. 2.

Ліквідаційна вартість верстата (Вл) після завершення терміну корисного використання (на кінець четвертого року експлуатації) становитиме:

3642 - 1642 = 2000 (грн.)

Таблиця 2. Розрахунок річної суми амортизаційних відрахувань верстата методом зменшення залишкової вартості за період його корисного використання

|

Роки корисного використання |

Залишкова вартість об'єкта основних засобів на початок звітного періоду (Вз), грн. |

Річна норма амортизації (На), % |

Річна сума амортизації (Ар), грн. |

|

1 |

22 000 |

45,09 |

9920 |

|

2 |

12 080(22 000-9920) |

45,09 |

5447 |

|

3 |

6633(12 080-5447) |

45,09 |

2991 |

|

4 |

3642(6633-2291) |

45,09 |

1642 |

3. Метод прискореного зменшення залишкової вартості. За цим методом річну суму амортизації визначають множенням залишкової вартості об'єкта на початок звітного року (або початкової вартості на дату початку нарахування амортизації) на річну норму амортизації. Річну норму амортизації (На) при застосуванні методу прискореного зменшення залишкової вартості обчислюють як подвоєну величину норми, визначеної за терміном корисного використання об'єкта основних засобів (Тк):

На = (100 / Тк) х 2 (6)

Річну суму амортизації (Ар) при застосуванні цього методу розраховують за формулою:

Ар = Вз х На / 100 (7)

Використаємо дані наведеного вище прикладу для обчислення суми амортизаційних відрахувань методом прискореного зменшення залишкової вартості.

Річна норма амортизації верстата становитиме:

На = (100 / Тк) х 2 = (100 / 4) х 2 = 50 (%)

Розрахунок суми амортизації верстата за роками його екплуатації наведено у табл. 3.

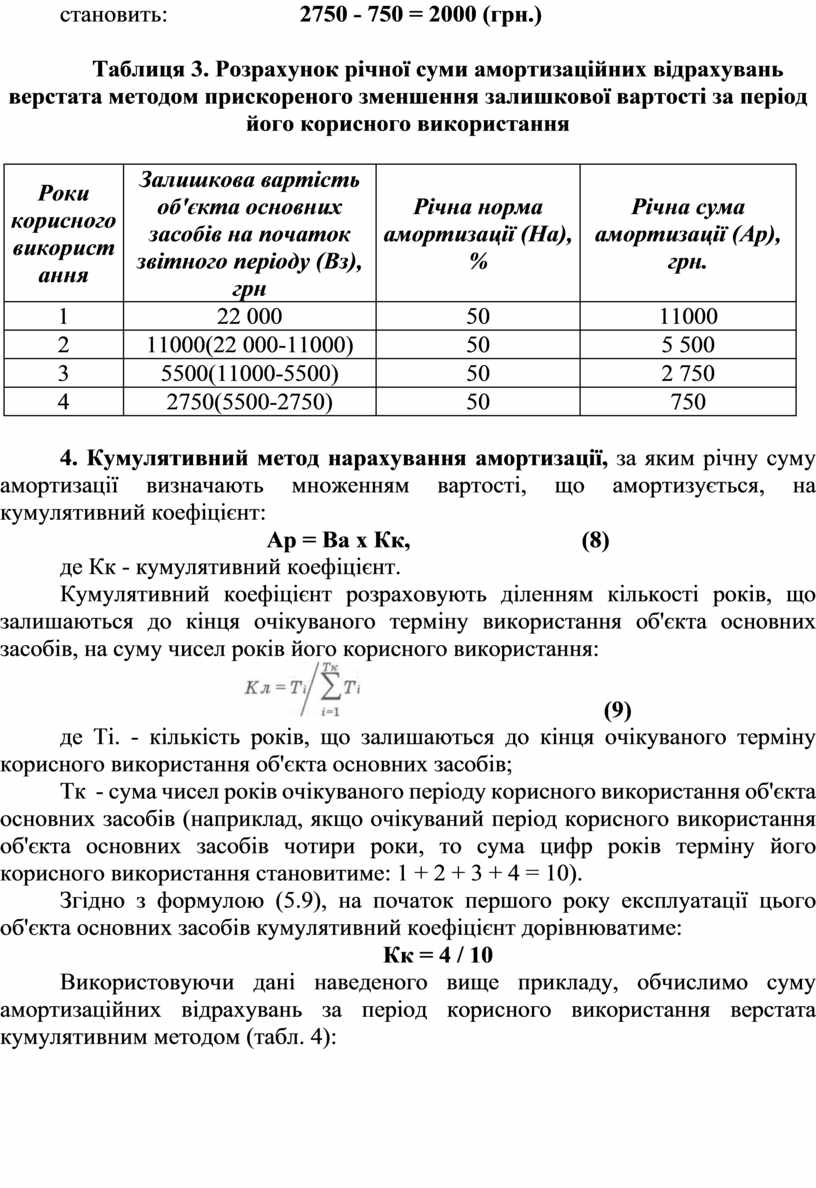

Ліквідаційна вартість верстата в кінці терміну корисного використання становить: 2750 - 750 = 2000 (грн.)

Таблиця 3. Розрахунок річної суми амортизаційних відрахувань верстата методом прискореного зменшення залишкової вартості за період його корисного використання

|

Роки корисного використання |

Залишкова вартість об'єкта основних засобів на початок звітного періоду (Вз), грн |

Річна норма амортизації (На), % |

Річна сума амортизації (Ар), грн. |

|

1 |

22 000 |

50 |

11000 |

|

2 |

11000(22 000-11000) |

50 |

5 500 |

|

3 |

5500(11000-5500) |

50 |

2 750 |

|

4 |

2750(5500-2750) |

50 |

750 |

4. Кумулятивний метод нарахування амортизації, за яким річну суму амортизації визначають множенням вартості, що амортизується, на кумулятивний коефіцієнт:

Ар = Ва х Кк, (8)

де Кк - кумулятивний коефіцієнт.

Кумулятивний коефіцієнт розраховують діленням кількості років, що залишаються до кінця очікуваного терміну використання об'єкта основних засобів, на суму чисел років його корисного використання:

![]() (9)

(9)

де Ті. - кількість років, що залишаються до кінця очікуваного терміну корисного використання об'єкта основних засобів;

Тк - сума чисел років очікуваного періоду корисного використання об'єкта основних засобів (наприклад, якщо очікуваний період корисного використання об'єкта основних засобів чотири роки, то сума цифр років терміну його корисного використання становитиме: 1 + 2 + 3 + 4 = 10).

Згідно з формулою (5.9), на початок першого року експлуатації цього об'єкта основних засобів кумулятивний коефіцієнт дорівнюватиме:

Кк = 4 / 10

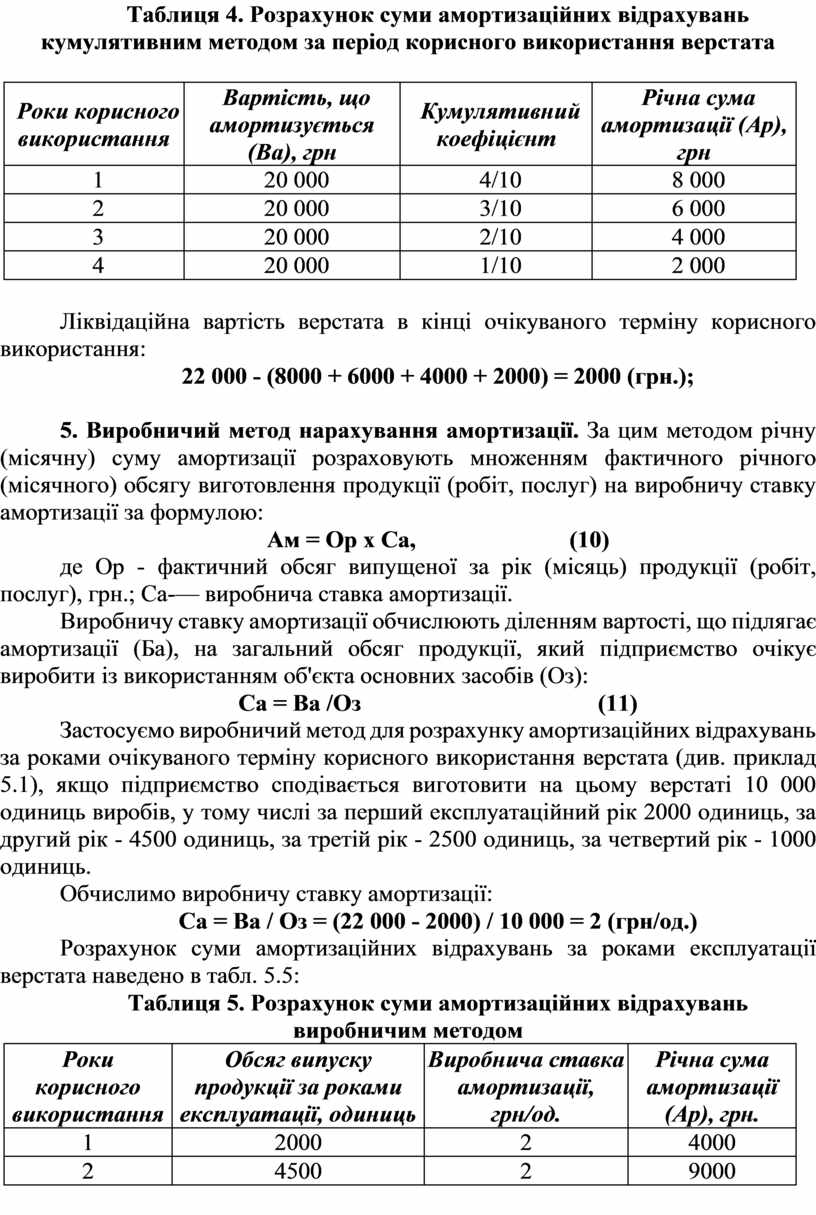

Використовуючи дані наведеного вище прикладу, обчислимо суму амортизаційних відрахувань за період корисного використання верстата кумулятивним методом (табл. 4):

Таблиця 4. Розрахунок суми амортизаційних відрахувань кумулятивним методом за період корисного використання верстата

|

Роки корисного використання |

Вартість, що амортизується (Ва), грн |

Кумулятивний коефіцієнт |

Річна сума амортизації (Ар), грн |

|

1 |

20 000 |

4/10 |

8 000 |

|

2 |

20 000 |

3/10 |

6 000 |

|

3 |

20 000 |

2/10 |

4 000 |

|

4 |

20 000 |

1/10 |

2 000 |

Ліквідаційна вартість верстата в кінці очікуваного терміну корисного використання:

22 000 - (8000 + 6000 + 4000 + 2000) = 2000 (грн.);

5. Виробничий метод нарахування амортизації. За цим методом річну (місячну) суму амортизації розраховують множенням фактичного річного (місячного) обсягу виготовлення продукції (робіт, послуг) на виробничу ставку амортизації за формулою:

Ам = Ор х Са, (10)

де Ор - фактичний обсяг випущеної за рік (місяць) продукції (робіт, послуг), грн.; Са-— виробнича ставка амортизації.

Виробничу ставку амортизації обчислюють діленням вартості, що підлягає амортизації (Ба), на загальний обсяг продукції, який підприємство очікує виробити із використанням об'єкта основних засобів (Оз):

Са = Ва /Оз (11)

Застосуємо виробничий метод для розрахунку амортизаційних відрахувань за роками очікуваного терміну корисного використання верстата (див. приклад 5.1), якщо підприємство сподівається виготовити на цьому верстаті 10 000 одиниць виробів, у тому числі за перший експлуатаційний рік 2000 одиниць, за другий рік - 4500 одиниць, за третій рік - 2500 одиниць, за четвертий рік - 1000 одиниць.

Обчислимо виробничу ставку амортизації:

Са = Ва / Оз = (22 000 - 2000) / 10 000 = 2 (грн/од.)

Розрахунок суми амортизаційних відрахувань за роками експлуатації верстата наведено в табл. 5.5:

Таблиця 5. Розрахунок суми амортизаційних відрахувань виробничим методом

|

Роки корисного використання |

Обсяг випуску продукції за роками експлуатації, одиниць |

Виробнича ставка амортизації, грн/од. |

Річна сума амортизації (Ар), грн. |

|

1 |

2000 |

2 |

4000 |

|

2 |

4500 |

2 |

9000 |

|

3 |

2500 |

2 |

5000 |

|

4 |

1000 |

2 |

2000 |

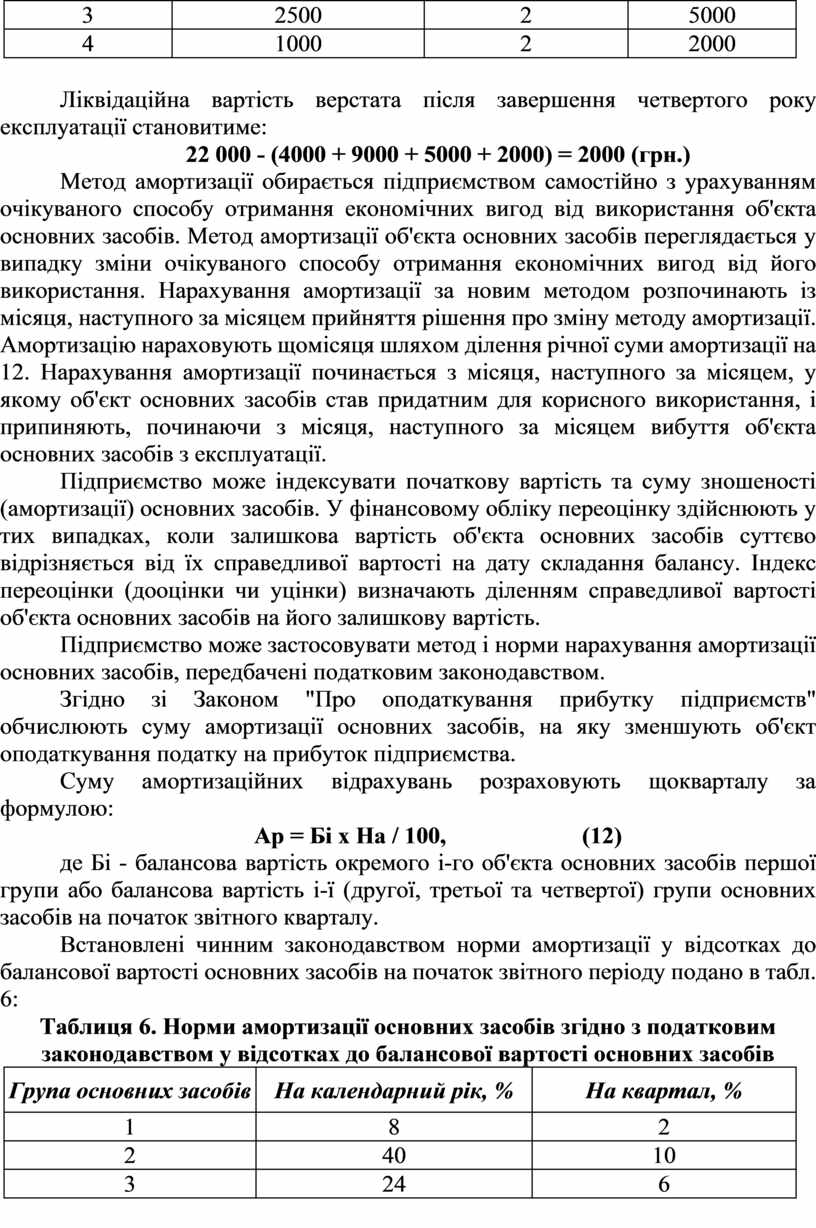

Ліквідаційна вартість верстата після завершення четвертого року експлуатації становитиме:

22 000 - (4000 + 9000 + 5000 + 2000) = 2000 (грн.)

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від використання об'єкта основних засобів. Метод амортизації об'єкта основних засобів переглядається у випадку зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом розпочинають із місяця, наступного за місяцем прийняття рішення про зміну методу амортизації. Амортизацію нараховують щомісяця шляхом ділення річної суми амортизації на 12. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання, і припиняють, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів з експлуатації.

Підприємство може індексувати початкову вартість та суму зношеності (амортизації) основних засобів. У фінансовому обліку переоцінку здійснюють у тих випадках, коли залишкова вартість об'єкта основних засобів суттєво відрізняється від їх справедливої вартості на дату складання балансу. Індекс переоцінки (дооцінки чи уцінки) визначають діленням справедливої вартості об'єкта основних засобів на його залишкову вартість.

Підприємство може застосовувати метод і норми нарахування амортизації основних засобів, передбачені податковим законодавством.

Згідно зі Законом "Про оподаткування прибутку підприємств" обчислюють суму амортизації основних засобів, на яку зменшують об'єкт оподаткування податку на прибуток підприємства.

Суму амортизаційних відрахувань розраховують щокварталу за формулою:

Ар = Бі х На / 100, (12)

де Бі - балансова вартість окремого і-го об'єкта основних засобів першої групи або балансова вартість і-ї (другої, третьої та четвертої) групи основних засобів на початок звітного кварталу.

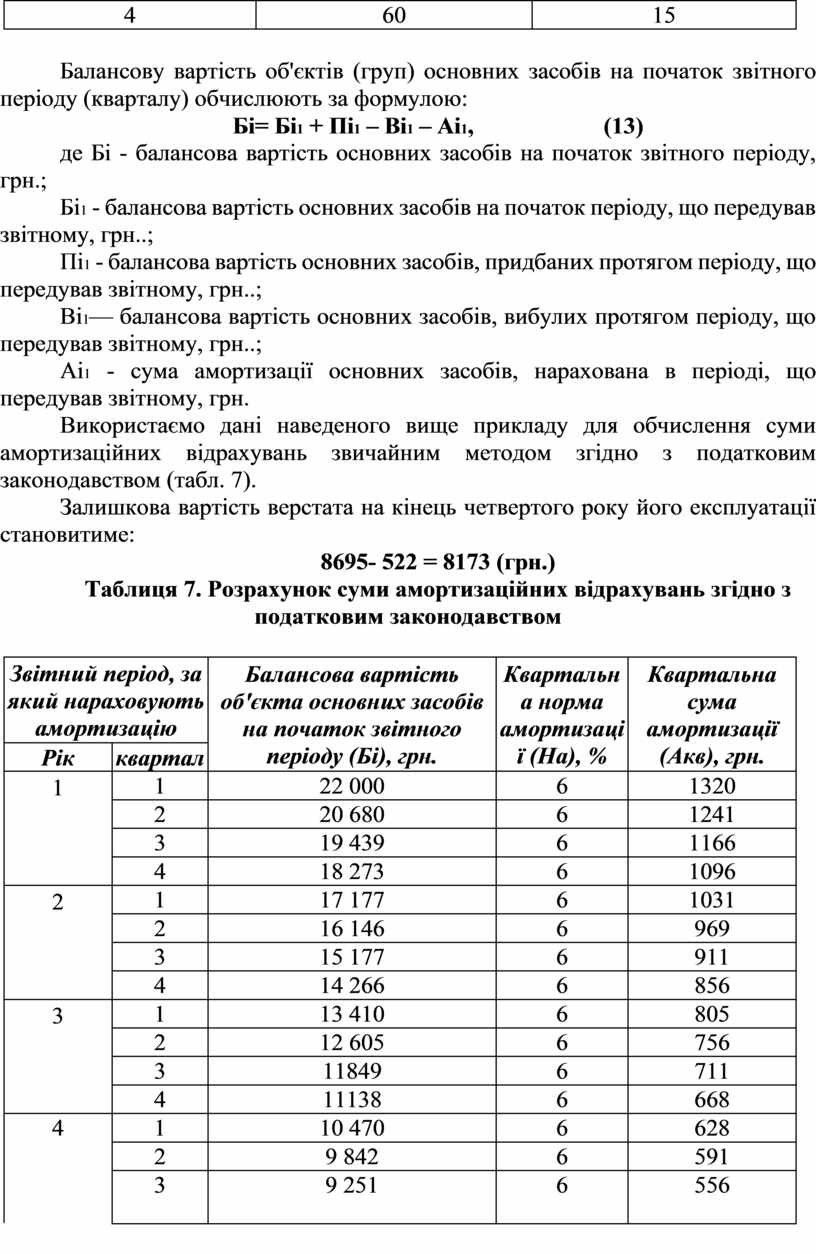

Встановлені чинним законодавством норми амортизації у відсотках до балансової вартості основних засобів на початок звітного періоду подано в табл. 6:

Таблиця 6. Норми амортизації основних засобів згідно з податковим законодавством у відсотках до балансової вартості основних засобів

|

Група основних засобів |

На календарний рік, % |

На квартал, % |

|

1 |

8 |

2 |

|

2 |

40 |

10 |

|

3 |

24 |

6 |

|

4 |

60 |

15 |

Балансову вартість об'єктів (груп) основних засобів на початок звітного періоду (кварталу) обчислюють за формулою:

Бі= Бі1 + Пі1 – Ві1 – Аі1, (13)

де Бі - балансова вартість основних засобів на початок звітного періоду, грн.;

Бі1 - балансова вартість основних засобів на початок періоду, що передував звітному, грн..;

Пі1 - балансова вартість основних засобів, придбаних протягом періоду, що передував звітному, грн..;

Ві1— балансова вартість основних засобів, вибулих протягом періоду, що передував звітному, грн..;

Аі1 - сума амортизації основних засобів, нарахована в періоді, що передував звітному, грн.

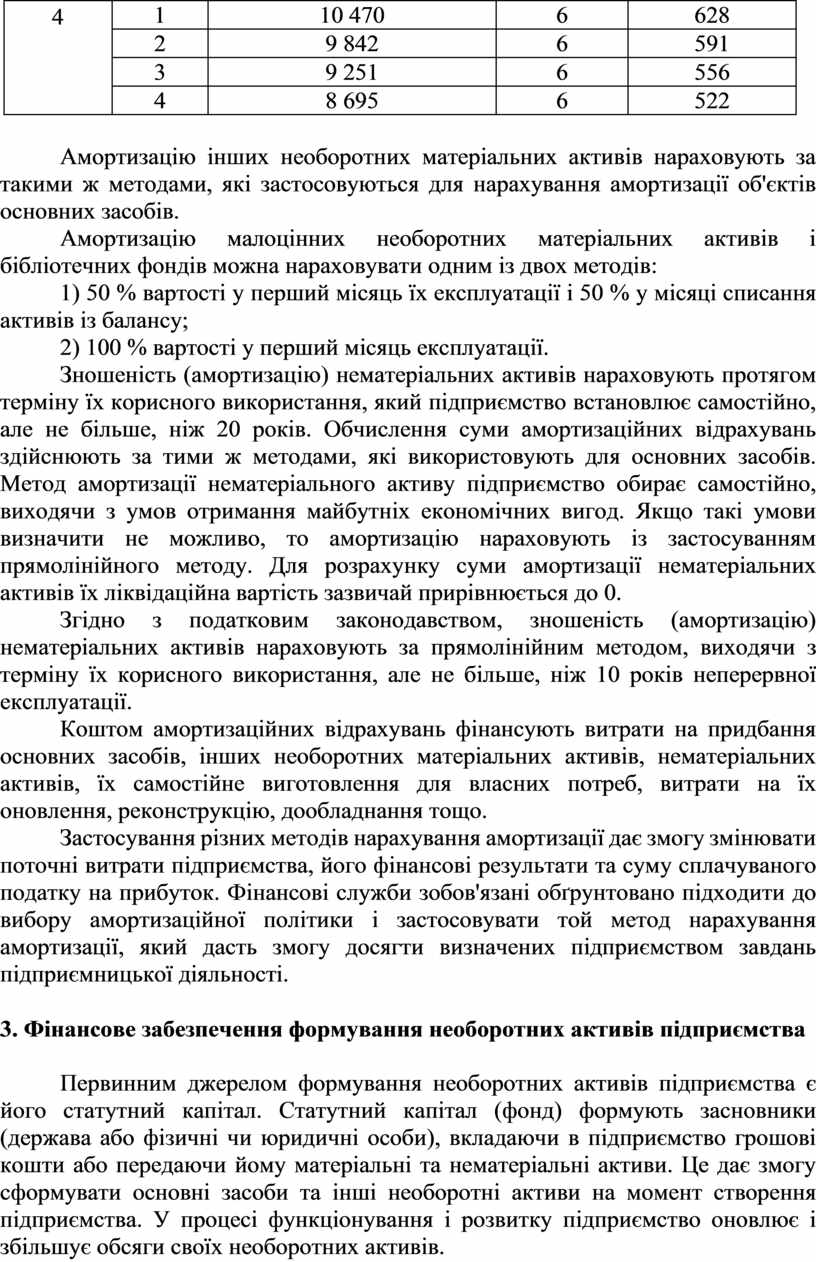

Використаємо дані наведеного вище прикладу для обчислення суми амортизаційних відрахувань звичайним методом згідно з податковим законодавством (табл. 7).

Залишкова вартість верстата на кінець четвертого року його експлуатації становитиме:

8695- 522 = 8173 (грн.)

Таблиця 7. Розрахунок суми амортизаційних відрахувань згідно з податковим законодавством

|

Звітний період, за який нараховують амортизацію |

Балансова вартість об'єкта основних засобів на початок звітного періоду (Бі), грн. |

Квартальна норма амортизації (На), % |

Квартальна сума амортизації (Акв), грн. |

|

|

Рік |

квартал |

|||

|

1

|

1 |

22 000 |

6 |

1320 |

|

2 |

20 680 |

6 |

1241 |

|

|

3 |

19 439 |

6 |

1166 |

|

|

4 |

18 273 |

6 |

1096 |

|

|

2

|

1 |

17 177 |

6 |

1031 |

|

2 |

16 146 |

6 |

969 |

|

|

3 |

15 177 |

6 |

911 |

|

|

4 |

14 266 |

6 |

856 |

|

|

3

|

1 |

13 410 |

6 |

805 |

|

2 |

12 605 |

6 |

756 |

|

|

3 |

11849 |

6 |

711 |

|

|

4 |

11138 |

6 |

668 |

|

|

4

|

1 |

10 470 |

6 |

628 |

|

2 |

9 842 |

6 |

591 |

|

|

3 |

9 251 |

6 |

556 |

|

|

4 |

8 695 |

6 |

522 |

|

Амортизацію інших необоротних матеріальних активів нараховують за такими ж методами, які застосовуються для нарахування амортизації об'єктів основних засобів.

Амортизацію малоцінних необоротних матеріальних активів і бібліотечних фондів можна нараховувати одним із двох методів:

1) 50 % вартості у перший місяць їх експлуатації і 50 % у місяці списання активів із балансу;

2) 100 % вартості у перший місяць експлуатації.

Зношеність (амортизацію) нематеріальних активів нараховують протягом терміну їх корисного використання, який підприємство встановлює самостійно, але не більше, ніж 20 років. Обчислення суми амортизаційних відрахувань здійснюють за тими ж методами, які використовують для основних засобів. Метод амортизації нематеріального активу підприємство обирає самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити не можливо, то амортизацію нараховують із застосуванням прямолінійного методу. Для розрахунку суми амортизації нематеріальних активів їх ліквідаційна вартість зазвичай прирівнюється до 0.

Згідно з податковим законодавством, зношеність (амортизацію) нематеріальних активів нараховують за прямолінійним методом, виходячи з терміну їх корисного використання, але не більше, ніж 10 років неперервної експлуатації.

Коштом амортизаційних відрахувань фінансують витрати на придбання основних засобів, інших необоротних матеріальних активів, нематеріальних активів, їх самостійне виготовлення для власних потреб, витрати на їх оновлення, реконструкцію, дообладнання тощо.

Застосування різних методів нарахування амортизації дає змогу змінювати поточні витрати підприємства, його фінансові результати та суму сплачуваного податку на прибуток. Фінансові служби зобов'язані обґрунтовано підходити до вибору амортизаційної політики і застосовувати той метод нарахування амортизації, який дасть змогу досягти визначених підприємством завдань підприємницької діяльності.

3. Фінансове забезпечення формування необоротних активів підприємства

Первинним джерелом формування необоротних активів підприємства є його статутний капітал. Статутний капітал (фонд) формують засновники (держава або фізичні чи юридичні особи), вкладаючи в підприємство грошові кошти або передаючи йому матеріальні та нематеріальні активи. Це дає змогу сформувати основні засоби та інші необоротні активи на момент створення підприємства. У процесі функціонування і розвитку підприємство оновлює і збільшує обсяги своїх необоротних активів.

Оновлення необоротних активів відбувається внаслідок інвестиційної діяльності підприємства.

Інвестиції - це грошові, майнові та інтелектуальні цінності, що їх вкладають в об'єкти підприємницької діяльності, а також в об'єкти інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту. У процесі інвестиційної діяльності відбувається створення і придбання основних засобів, інших необоротних матеріальних активів, нематеріальних активів, корпоративних прав і цінних паперів в обмін на кошти або майно підприємства.

Інвестиції можна здійснювати у формі:

- грошових коштів та їх еквівалентів (цільові вклади, паї, акції та інші цінні папери);

- майна (будівлі, споруди, обладнання та інші матеріальні цінності);

- майнових прав, що випливають з авторського права, ноу-хау, досвіду та інших інтелектуальних цінностей, права користування землею, іншими природними ресурсами тощо.

За видами розрізняють інвестиції капітальні, фінансові, інтелектуальні та реінвестиції.

Капітальні (реальні) інвестиції - це вкладення коштів у придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів та необоротних матеріальних активів, що підлягають амортизації.

Фінансові інвестиції - це придбання корпоративних прав, цінних паперів, деривативів, інших фінансових інструментів (активів), які підприємство утримує з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Фінансові інвестиції підприємства поділяють на прямі та портфельні.

Прямі фінансові інвестиції - це внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права (акції, пайові свідоцтва), емітовані такою юридичною особою.

Портфельні фінансові інвестиції -це кошти, вкладені в цінні папери, деривативи та інші фінансові активи на біржовому ринку (за винятком операцій із купівлі акцій в обсягах, що перевищують 50 % загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

Інтелектуальні інвестиції - це вкладення коштів у підготовку фахівців, наукові розробки, патенти, ноу-хау, запозичення досвіду.

Реінвестиції - це здійснення капітальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Для забезпечення оновлення основних засобів, інших матеріальних необоротних активів та нематеріальних активів здійснюють капітальні (реальні) інвестиції. Реалізація капітальних інвестицій відбувається шляхом нового будівництва (створення), модернізації, реконструкції, технічного переозброєння, добудови і дообладнання наявних об'єктів основних засобів.

Для визначення обсягів і джерел фінансування капітальних інвестицій фахівці фінансової служби підприємства розробляють їх бюджет. Бюджет капітальних інвестицій - це плановий документ, який відтворює джерела та обсяги фінансування, а також напрямки використання коштів, пов'язаних з інвестиційною діяльністю підприємства чи реалізацією окремих інвестиційних проектів. Він має бути узгоджений із загальною стратегією розвитку підприємства.

Бюджет капітальних інвестицій, які фінансують за рахунок власних джерел, на поточний рік може включати такі показники:

- початкову вартість необоротних матеріальних активів на початок планового періоду;

- вартість устаткування, інших необоротних матеріальних активів, які підлягають заміні або продажу протягом планового періоду;

- суму невикористаних амортизаційних відрахувань та інвестиційного фонду підприємства, створеного за рахунок прибутку, на початок планового періоду;

- суму амортизаційних відрахувань, яку буде нараховано протягом планового періоду, та прибутку, призначеного для фінансування інвестицій і сформованого протягом цього ж періоду;

- очікувану вартість необоротних активів і суми амортизаційного та інвестиційного фондів на кінець планового періоду тощо.

На підставі бюджету приймають рішення про обсяги капітальних інвестицій підприємства. Під час складання бюджету капітальних інвестицій потрібно обирати найефективніші для підприємства напрямки їх здійснення, тобто оптимізувати структуру капітальних інвестицій. Виділяють технологічну і відтворювальну структуру капітальних інвестицій.

Технологічна структура характеризує співвідношення інвестицій:

- у проектно-дослідні роботи;

- будівельно-монтажні роботи;

- придбання устаткування, інструментів, обладнання;

- монтаж устаткування;

- інші капітальні роботи.

Відтворювальна структура характеризує співвідношення капітальних інвестицій:

- у нове будівництво;

- технічне переозброєння і реконструкцію;

- розширення діючих підприємств;

- витрати на капітальний ремонт об'єктів основних засобів.

Підприємства можуть здійснювати капітальні інвестиції двома способами: підрядним і господарським. При застосуванні підрядного способу будівництво і монтаж обладнання здійснюють спеціальні підрядні організації. За господарського способу підприємство будівельно-монтажні роботи виконує самостійно, власними силами. Господарський спосіб застосовують при зведенні і реконструкції невеликих, простих із технологічного погляду будівельних об'єктів.

Порядок фінансування капітальних інвестицій залежить від способу ведення капітальних робіт. Підприємства можуть фінансувати процес оновлення необоротних активів із власних і довгостроково залучених фінансових ресурсів, а також із централізованих фінансових ресурсів.

До власних фінансових ресурсів належать: кошти засновників (учасників) підприємства; фонди підприємства, створені за рахунок прибутку; резервні фонди; амортизаційний фонд; кошти від продажу власного майна; кошти від здачі власного майна в оренду тощо.

До залучених ресурсів фінансування процесу оновлення необоротних матеріальних активів належать: довгострокові кредити комерційних банків; кошти від емісії облігацій та інших довгострокових боргових зобов'язань тощо.

До централізованих фінансових ресурсів належать: кошти державного бюджету та місцевих бюджетів; кошти державних цільових фондів; кошти міжнародних цільових фондів.

Важливим завданням фінансової служби підприємства є оп-тимізація структури джерел фінансування інвестиційної діяльності. На цей процес впливають такі основні чинники: рівень оподаткування доходів підприємства; темпи зростання обсягів реалізації продукції; структура активів підприємства; стан ринку капіталу; відсоткова політика комерційних банків; рівень управління фінансовими ресурсами підприємства; фінансова стратегія підприємства тощо. При цьому доцільно, насамперед, максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити джерела, обсяги і способи залучення фінансових ресурсів зі сторони.

4. Показники забезпечення, стану й ефективності використання основних засобів підприємства

Підприємства зацікавлені у збереженні та ефективному використанні основних засобів, які беруть участь у виробничо-господарській діяльності. Для оцінювання та аналізу наявності, стану ефективності використання основних засобів використовують систему показників, яка включає:

Показники рівня забезпечення підприємства основними засобами:

- показник фондомісткості виробництва, який розраховують як відношення середньої вартості основних засобів за певний період (квартал, рік) до обсягу виготовленої за цей же період продукції;

- показник фондоозброєності праці, який визначають як відношення вартості основних засобів до чисельності працівників підприємства (як за певний період часу, так і на конкретну дату);

- коефіцієнт реальної вартості основних виробничих засобів у вартості майна підприємства, який обчислюють як відношення балансової (залишкової) вартості основних виробничих засобів до вартості всього майна підприємства.

Показники оцінювання стану основних засобів підприємства:

- коефіцієнт зношення основних засобів, який обчислюють як відношення суми нарахованого зношення основних засобів до їх початкової вартості;

- коефіцієнт придатності основних засобів, який визначають діленням залишкової вартості основних засобів на їх початкову вартість;

- коефіцієнт оновлення основних засобів, який розраховують діленням вартості придбаних у звітному періоді основних засобів на вартість основних засобів на кінець звітного періоду;

- коефіцієнт вибуття основних засобів обчислюють діленням вартості вибулих у звітному періоді основних засобів на вартість основних засобів на початок звітного періоду.

Показники оцінювання ефективності використання основних засобів:

- фондовіддача основних засобів, яку розраховують як відношення обсягу виготовленої продукції за звітний період до середньої вартості основних засобів за цей же період;

- рентабельність основних засобів, яку обчислюють (у відсотках) діленням прибутку підприємства за звітний період на середню вартість основних засобів за цей же період.

Ефективність функціонування підприємства забезпечується при високому рівні оновлення основних засобів, підвищенні коефіцієнта їх придатності, зростанні показників фондовіддачі та рентабельності основних засобів і відносному зниженні показника фондомісткості виробництва.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.