Поделиться

ФІНАНСОВА САНАЦІЯ ПІДПРИЄМСТВ

ПЛАН

1. Симптоми і фактори виникнення фінансової кризи на підприємстві. Методи прогнозування банкрутства підприємства

2. Економічний зміст і порядок проведення фінансової санації підприємства

3. Фінансові джерела санації

Недостатня обґрунтованість економічної та фінансової стратегії підприємства, нехтування зовнішніми чинниками ризику, низький рівень фінансового менеджменту можуть спричинити кризові явища на підприємстві та зумовити його банкрутство. Виведення підприємства з кризового стану, відновлення його платоспроможності та забезпечення необхідної рентабельності діяльності вимагає проведення комплексу спеціальних заходів для фінансового оздоровлення підприємства. Ефективне вирішення проблем банкрутства і санації підприємств є обов'язковою умовою оздоровлення вітчизняної фінансової системи.

Вивчивши матеріали цього розділу, Ви зможете:

— оцінити потенційну загрозу банкрутства підприємства;

— охарактеризувати основні симптоми і фактори виникнення фінансової кризи на підприємстві;

— пояснити суть і напрямки проведення фінансової санації підприємства;

— охарактеризувати порядок проведення фінансової санації підприємства;

— назвати основні джерела фінансування санаційних заходів.

1. Симптоми і фактори виникнення фінансової кризи на підприємстві. Методи прогнозування банкрутства підприємства

Під фінансовою кризою розуміють фазу розбалансованої фінансової діяльності підприємства та обмежених можливостей впливу керівництва підприємства на його фінансові відносини (нездатність задовольнити вимоги кредиторів, сплатити податки, розрахуватися з постачальниками тощо).

За походженням чинники, які спричиняють виникнення фінансової кризи на підприємстві, поділяють на зовнішні (екзогенні) і внутрішні (ендогенні). До зовнішніх стосовно підприємства належать чинники, які виникають у середовищі навколо підприємства: інфляція, нестабільність законодавства і податкової системи, нестабільність валютного і фінансового ринків, посилення конкуренції, політична нестабільність тощо. Виникнення внутрішніх чинників фінансової кризи стосовно підприємства пов'язане з діяльністю самого підприємства та його структурних підрозділів. Основними внутрішніми чинниками виникнення фінансової кризи на підприємстві є: брак фінансової стратегії, низький рівень менеджменту і маркетингу, недоліки в організації і технології виробництва продукції, незадовільне використання матеріальних, трудових і фінансових ресурсів підприємства тощо.

Наслідками впливу цих чинників є втрата підприємством своїх постачальників, клієнтів і покупців, зменшення кількості замовлень на продукцію, нерівномірність виробництва і нерівномірність завантаження потужностей підприємства, підвищення собівартості продукції, зростання обсягу неліквідних оборотних активів і понаднормативних запасів, зниження продуктивності праці, підвищення плинності працівників підприємства тощо.

Кризовий фінансовий стан підприємства оцінюють за такими основними ознаками:

а) за причиною виникнення:

— стратегічна криза, яка виникає внаслідок незадовільного обґрунтування фінансової стратегії підприємства;

— криза поточної фінансової діяльності підприємства, яку зумовлюють помилкові рішення щодо формування і використання фінансових ресурсів у процесі поточної діяльності підприємства;

б) за видами фінансової кризи:

— криза прибутковості, коли збитки підприємства зменшують його власний капітал, що спричиняє незадовільну структуру балансу підприємства;

— криза ліквідності, за якої підприємство є неплатоспроможним або існує потенційна небезпека втрати його платоспроможності;

— криза фінансової стійкості внаслідок перевищення допустимого значення частки залученого капіталу в загальній сумі коштів, інвестованих у діяльність підприємства;

в) за глибиною кризових явищ:

— фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства;

— фаза, яка загрожує подальшому існуванню підприємства, тобто існує потреба негайної фінансової санації;

— кризовий стан, за якого підприємство неспроможне функціонувати і його треба ліквідувати.

Для швидкого виявлення потенційної загрози банкрутства підприємства та своєчасного розроблення запобіжних заходів використовують спеціальні методи його прогнозування - однофакторний аналіз та багатофакторний дискримінантний аналіз.

При застосуванні методу однофакторного аналізу ймовірність банкрутства підприємства визначають на підставі обчислення значення окремих показників, які є складовою певної системи, та порівняння їх з граничним значенням показників. Зокрема, система показників прогнозування банкрутства, сформована американським економістом Бівером, включає такі показники:

— відношення Сасh-flow до позичкового капіталу;

— відношення чистого прибутку до валюти балансу;

— відношення позичкового капіталу до валюти балансу;

— відношення оборотних активів до поточних зобов'язань;

— відношення робочого капіталу до валюти балансу;

— відношення різниці між очікуваними грошовими надходженнями і поточними зобов'язаннями до витрат підприємства (без амортизації).

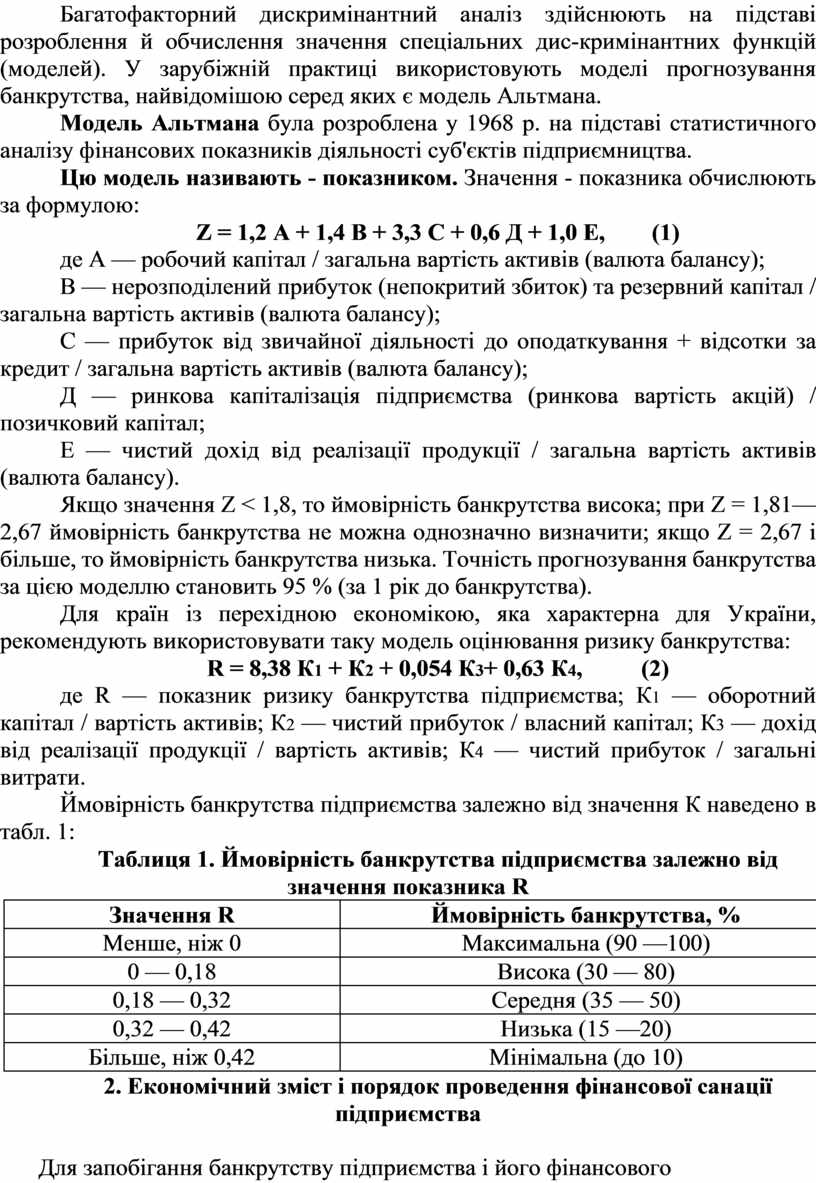

Багатофакторний дискримінантний аналіз здійснюють на підставі розроблення й обчислення значення спеціальних дис-кримінантних функцій (моделей). У зарубіжній практиці використовують моделі прогнозування банкрутства, найвідомішою серед яких є модель Альтмана.

Модель Альтмана була розроблена у 1968 р. на підставі статистичного аналізу фінансових показників діяльності суб'єктів підприємництва.

Цю модель називають - показником. Значення - показника обчислюють за формулою:

Z = 1,2 А + 1,4 В + 3,3 С + 0,6 Д + 1,0 Е, (1)

де А — робочий капітал / загальна вартість активів (валюта балансу);

В — нерозподілений прибуток (непокритий збиток) та резервний капітал / загальна вартість активів (валюта балансу);

С — прибуток від звичайної діяльності до оподаткування + відсотки за кредит / загальна вартість активів (валюта балансу);

Д — ринкова капіталізація підприємства (ринкова вартість акцій) / позичковий капітал;

Е — чистий дохід від реалізації продукції / загальна вартість активів (валюта балансу).

Якщо значення Z < 1,8, то ймовірність банкрутства висока; при Z = 1,81—2,67 ймовірність банкрутства не можна однозначно визначити; якщо Z = 2,67 і більше, то ймовірність банкрутства низька. Точність прогнозування банкрутства за цією моделлю становить 95 % (за 1 рік до банкрутства).

Для країн із перехідною економікою, яка характерна для України, рекомендують використовувати таку модель оцінювання ризику банкрутства:

R = 8,38 К1 + К2 + 0,054 К3+ 0,63 К4, (2)

де R — показник ризику банкрутства підприємства; К1 — оборотний капітал / вартість активів; К2 — чистий прибуток / власний капітал; К3 — дохід від реалізації продукції / вартість активів; К4 — чистий прибуток / загальні витрати.

Ймовірність банкрутства підприємства залежно від значення К наведено в табл. 1:

Таблиця 1. Ймовірність банкрутства підприємства залежно від значення показника R

|

Значення R |

Ймовірність банкрутства, % |

|

Менше, ніж 0 |

Максимальна (90 —100) |

|

0 — 0,18 |

Висока (30 — 80) |

|

0,18 — 0,32 |

Середня (35 — 50) |

|

0,32 — 0,42 |

Низька (15 —20) |

|

Більше, ніж 0,42 |

Мінімальна (до 10) |

2. Економічний зміст і порядок проведення фінансової санації підприємства

Для запобігання банкрутству підприємства і його фінансового оздоровлення проводять фінансову санацію. Санація - це комплекс послідовних, взаємопов'язаних заходів фінансово-економічного, виробничо-технічного, організаційного та соціального характеру, спрямованих на виведення суб'єкта господарювання з кризи і відновлення або досягнення належного рівня його прибутковості та конкурентоспроможності в довгостроковому періоді.

Фінансова санація включає комплекс заходів, спрямованих на мобілізацію та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємства. Мета фінансової санації - покриття поточних збитків і усунення причин їх виникнення, поповнення або збереження ліквідності та платоспроможності підприємства, скорочення всіх видів його заборгованості, поліпшення структури оборотного капіталу, формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Рішення про проведення санації у випадку фінансової кризи та загрози банкрутства підприємства приймають:

а) у досудовому порядку;

б) під час судових процедур після порушення справи про банкрутство підприємства-боржника.

Досудова санація - це система заходів для відновлення платоспроможності боржника, які здійснюють до початку порушення справи про банкрутство. Досудову санацію проводять з ініціативи власників чи керівників підприємства, його кредиторів, органів виконавчої влади і місцевого самоврядування, відповідних контрольних органів у межах їх повноважень. При проведенні досудової санації (в межах заходів із запобігання банкрутству) підприємству може бути надана фінансова допомога від власників, кредиторів та інших осіб у розмірі, достатньому для погашення його зобов'язань та відновлення платоспроможності. Термін проведення досудової санації переважно не перевищує 12 місяців.

У рамках судових процедур при проведенні справи про банкрутство господарський суд може приймати рішення про:

а) розпорядження майном боржника;

б) мирову угоду - процедуру досягнення домовленості між боржником і кредиторами щодо пролонгації термінів сплати належних кредиторам платежів або зменшення суми боргів;

в) санацію боржника;

г) ліквідацію банкрута.

Рішення про проведення санації приймає суд у таких випадках:

а) за пропозицією боржника, який з власної ініціативи звернувся до господарського суду із заявою щодо порушення справи про своє банкрутство, однак одночасно запропонував умови укладання мирової угоди та проведення санації;

б) після закінчення місячного терміну від дня опублікування в офіційному друкованому органі Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство підприємства у випадку подання певними фізичними чи юридичними особами пропозиції про задоволення ними вимог кредиторів до боржника, а також подання ними до суду акцептованих комітетом кредиторів і господарським судом пропозицій щодо санації чи реорганізації неплатоспроможного підприємства.

Фінансову санацію підприємств у країнах із розвиненою ринковою економікою здійснюють за класичною моделлю, згідно з якою процес фінансового оздоровлення підприємства поділяють на такі основні етапи:

— виявлення (ідентифікація) фінансової кризи;

— аналіз виду, глибини, причин та чинників фінансової кризи, діагностика фінансового стану підприємства, визначення його сильних і слабких сторін та оцінювання санацій платоспроможності на підставі результатів санаційного аудиту;

— прийняття рішення щодо ліквідації (добровільної чи примусової) або санації підприємства;

— визначення завдань і тактики проведення санації (визначення можливої сфери діяльності, нового асортименту продукції, переліку споживачів, обґрунтування основних вартісних показників (доходу, прибутку тощо) діяльності підприємства тощо);

— формування стратегії санації щодо варіантів розвитку фірми та оптимізації політики капіталовкладень;

— розроблення програми санації - переліку основних етапів і заходів фінансового оздоровлення підприємства;

— розроблення проекту санації, який містить техніко-економічне обґрунтування санації, розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей, графіки та методи мобілізації фінансового капіталу (скорочення витрат, додаткове залучення капіталу тощо), терміни освоєння інвестицій та їх окупність, очікувані результати виконання проекту;

— реалізація, координація і контроль за якістю реалізації запланованих заходів (санаційний контролінг).

Під час проведення фінансової санації підприємств розробляють такі основні групи заходів:

— заходи, спрямовані на реструктуризацію пасивів, зокрема, зменшення та збільшення статутного капіталу, рефінансування боргу підприємства через реструктуризацію короткострокової заборгованості в довгострокову, випуск облігацій, інших боргових цінних паперів під гарантію санатора, перетворення боргу у власність, продаж зайвого майна, державне субсидування, державне пільгове кредитування, надання державних гарантій для одержання кредитів, цільове банківське кредитування тощо;

— заходи, спрямовані на реструктуризацію активів підприємства, які можуть включати продаж окремих активів, заморожених інвестицій, зворотний лізинг тощо;

— заходи, спрямовані на реорганізацію підприємства (злиття, поглинання, розділення), перетворення в акціонерне товариство, в орендне підприємство тощо.

3. Фінансові джерела санації

За джерелами мобілізації фінансових ресурсів розрізняють: автономну санацію, що здійснюється лише за кошти підприємства та капіталу його власників, і зовнішню (гетерономну) санацію, у проведенні якої беруть участь сторонні щодо підприємства особи - кредитори, держава, клієнти тощо.

Фінансування санаційних заходів може здійснюватися з таких основних джерел:

— власні кошти підприємства (самофінансування);

— кошти власників;

— кошти кредиторів;

— кошти персоналу суб'єкта підприємництва;

— кошти, отримані у формі державної фінансової підтримки.

Власними джерелами фінансування санації підприємства є кошти, отримані внаслідок таких заходів:

а) реструктуризації його активів (продаж окремих об'єктів основних засобів, зайвих матеріальних запасів, пакетів цінних паперів, індексація балансової вартості майна; використання зворотного лізингу; здавання в лізинг основних засобів; зменшення частини низьколіквідних оборотних активів; продаж окремих структурних підрозділів підприємства; рефінансування дебіторської заборгованості шляхом переведення її в інші форми через факторинг, урахування векселів, форфейтинг тощо);

б) зменшення операційних, фінансових та інвестиційних витрат підприємства (економія матеріальних витрат, скорочення витрат на оплату праці персоналу, запровадження неповного робочого дня, неоплачуваних відпусток, звільнення персоналу, скорочення невиробничих витрат тощо);

в) збільшення виторгу від реалізації продукції через активізацію маркетингових досліджень ринку збуту, рекламування товарів, використання гнучкої системи знижок тощо.

Санація із залученням коштів власників здійснюється шляхом збільшення статутного капіталу підприємства за рахунок додаткових внесків засновників та реінвестування прибутку, а також надання підприємству позик, цільових внесків на безповоротній основі тощо від його власників.

У випадку здійснення санації підприємства за участю кредиторів можливе проведення пролонгації та реструктуризації поточної заборгованості підприємства, застосування повної або часткової відмови кредиторів від своїх вимог на основі підписання мирової угоди, надання підприємству додаткових кредитних ресурсів та кредитного забезпечення (поручительств, гарантій), трансформування боргу у власність кредиторів.

Фінансова участь персоналу в санації реалізується у формі надання працівниками позики підприємству, їх повної або часткової відмови від винагороди за свою працю на підприємстві, купівлі працівниками акцій підприємства тощо.

Державна підтримка санації підприємств здійснюється через пряме бюджетне фінансування (бюджетні позики, субсидії, дотації, частковий викуп державою акцій), надання державних гарантій на отримання кредиту, надання дозволу на тимчасове недотримання антимонопольного законодавства, списання і реструктуризацію податкових зобов'язань, надання податкових пільг, проведення протекціоністських заходів тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.