Поделиться

ФІНАНСОВИЙ АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

ПЛАН

1. Суть, завдання та методи фінансового аналізу

2. Інформаційна підстава та показники оцінки фінансового стану підприємства

Функціонування підприємств за умов конкурентного ринкового середовища зумовлює потребу систематичного аналізу фінансового стану та оцінки фінансових результатів їх діяльності. Фінансовий аналіз здійснюють за системою спеціальних показників, які обчислюють на підставі даних фінансового обліку та фінансової звітності підприємств. За результатами фінансового аналізу визначають наявні резерви щодо поліпшення фінансового стану підприємства. Інформацію, отриману в процесі фінансового аналізу, використовують під час розробляння фінансових планів підприємства, а також для прийняття багатьох управлінських рішень.

Вивчивши матеріали цього розділу, Ви зможете:

— пояснити місце фінансового аналізу в загальній системі аналізу господарської діяльності підприємства та його основні завдання;

— охарактеризувати основні прийоми та методи фінансового аналізу;

— назвати основні джерела інформації для здійснення фінансового аналізу;

— розрахувати і проаналізувати показники оцінки майнового стану, ліквідності, платоспроможності, фінансової стійкості та стабільності підприємства;

— розрахувати і проаналізувати основні показники оцінки ділової активності, руху грошових коштів та акціонерного капіталу підприємства;

— розрахувати та оцінити рентабельність і прибутковість діяльності підприємства.

1. Суть, завдання та методи фінансового аналізу

Система аналізу господарської діяльності підприємства, що полягає у вивченні та оцінці використання всіх видів господарських ресурсів і результатів його роботи, складається з підсистем — управлінського та фінансового аналізу.

Управлінський аналіз здійснюють на підставі даних управлінського обліку. Це - внутрішньогосподарський аналіз, основне завдання якого - оцінювання облікової інформації для забезпечення обґрунтованого прийняття управлінських рішень менеджерами різних рівнів управління підприємством.

Фінансовий аналіз - це спосіб оцінювання фінансового стану і фінансових результатів діяльності підприємства на підставі даних поточного фінансового обліку і фінансової звітності. Метою фінансового аналізу є інформаційне забезпечення управлінських рішень, на які істотно впливають фактичні або прогнозні дані про фінансовий стан підприємства (платоспроможність, фінансова стійкість і незалежність, рентабельність діяльності, ймовірність банкрутства тощо). Об'єктивна оцінка фінансового стану підприємства потрібна як для його ділових партнерів (постачальників, покупців, банків, інвесторів), контролюючих фінансових органів, фінансових аналітиків, так і безпосередньо для працівників фінансових служб та керівників підприємства.

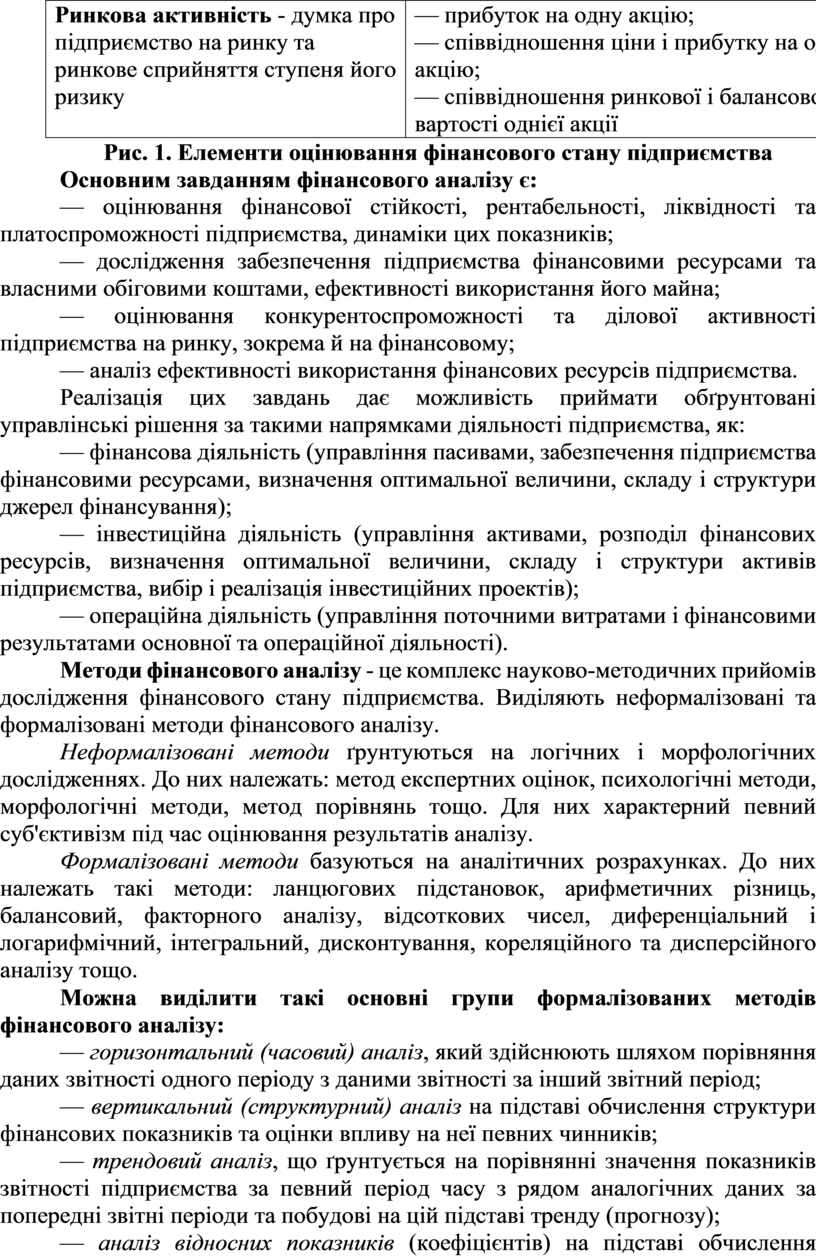

Сукупність елементів оцінювання фінансового стану підприємства наведено на рис. 1.

|

Елементи оцінювання фінансового стану підприємства

|

|

|

Майновий стан — величина і стан підприємства |

— сума господарських коштів підприємства; — частка активної частини основних коштів; — коефіцієнти зношення, вибуття, відновлення основних фондів |

|

Ліквідність — здатність підприємства продати активи з метою отримання коштів задля сплати своїх зобов'язань |

— коефіцієнт загальної ліквідності; — коефіцієнт термінової ліквідності; — коефіцієнт абсолютної ліквідності |

|

Платоспроможність — здатність підприємства своєчасно та повністю виконувати свої зобов'язання за всіма операціями грошового характеру на певний час |

— коефіцієнт власності; — коефіцієнт платоспроможності; — коефіцієнт фінансової залежності |

|

Прибутковість — наскільки ефективно використовувались ресурси, що забезпечують отримання конкретного доходу |

— прибутковість активів; — прибутковість власного капіталу; — коефіцієнт валової маржі; — прибутковість інвестицій |

|

Рентабельність — наскільки прибуткова діяльність підприємства |

— коефіцієнт рентабельності активів; — коефіцієнт рентабельності реалізації; — рентабельність власного капіталу |

|

Ділова активність — здатність підприємства ефективно використовувати свої ресурси |

— коефіцієнт оборотності активів; — коефіцієнти оборотності дебіторської, кредиторської заборгованості; — коефіцієнт оборотності матеріально-виробничих запасів |

|

Фінансова стійкість - фінансові можливості підприємства щодо підтримання платоспроможності підприємства у перспективі на необхідному рівні |

— коефіцієнт автономії (незалежності); — коефіцієнт довгострокового запозичення коштів; — коефіцієнт концентрації позикового капіталу |

|

Ринкова активність - думка про підприємство на ринку та ринкове сприйняття ступеня його ризику |

— прибуток на одну акцію; — співвідношення ціни і прибутку на одну акцію; — співвідношення ринкової і балансової вартості однієї акції |

Рис. 1. Елементи оцінювання фінансового стану підприємства

Основним завданням фінансового аналізу є:

— оцінювання фінансової стійкості, рентабельності, ліквідності та платоспроможності підприємства, динаміки цих показників;

— дослідження забезпечення підприємства фінансовими ресурсами та власними обіговими коштами, ефективності використання його майна;

— оцінювання конкурентоспроможності та ділової активності підприємства на ринку, зокрема й на фінансовому;

— аналіз ефективності використання фінансових ресурсів підприємства.

Реалізація цих завдань дає можливість приймати обґрунтовані управлінські рішення за такими напрямками діяльності підприємства, як:

— фінансова діяльність (управління пасивами, забезпечення підприємства фінансовими ресурсами, визначення оптимальної величини, складу і структури джерел фінансування);

— інвестиційна діяльність (управління активами, розподіл фінансових ресурсів, визначення оптимальної величини, складу і структури активів підприємства, вибір і реалізація інвестиційних проектів);

— операційна діяльність (управління поточними витратами і фінансовими результатами основної та операційної діяльності).

Методи фінансового аналізу - це комплекс науково-методичних прийомів дослідження фінансового стану підприємства. Виділяють неформалізовані та формалізовані методи фінансового аналізу.

Неформалізовані методи ґрунтуються на логічних і морфологічних дослідженнях. До них належать: метод експертних оцінок, психологічні методи, морфологічні методи, метод порівнянь тощо. Для них характерний певний суб'єктивізм під час оцінювання результатів аналізу.

Формалізовані методи базуються на аналітичних розрахунках. До них належать такі методи: ланцюгових підстановок, арифметичних різниць, балансовий, факторного аналізу, відсоткових чисел, диференціальний і логарифмічний, інтегральний, дисконтування, кореляційного та дисперсійного аналізу тощо.

Можна виділити такі основні групи формалізованих методів фінансового аналізу:

— горизонтальний (часовий) аналіз, який здійснюють шляхом порівняння даних звітності одного періоду з даними звітності за інший звітний період;

— вертикальний (структурний) аналіз на підставі обчислення структури фінансових показників та оцінки впливу на неї певних чинників;

— трендовий аналіз, що ґрунтується на порівнянні значення показників звітності підприємства за певний період часу з рядом аналогічних даних за попередні звітні періоди та побудові на цій підставі тренду (прогнозу);

— аналіз відносних показників (коефіцієнтів) на підставі обчислення відношення між окремими позиціями однієї чи різних форм звітності підприємства;

— порівняльний аналіз зведених показників звітності різних підрозділів підприємства чи дочірніх підприємств (внутрішньогосподарський аналіз) або порівняння даних певного підприємства з аналогічними даними підприємств-конкурентів чи середніми показниками в галузі тощо (міжгосподарський аналіз)',

— факторний аналіз на підставі визначення впливу певних факторів на значення конкретного показника (без урахування фактора невизначеності - детермінований факторний аналіз або з урахуванням фактора невизначеності - стохастичний факторний аналіз).

Результати фінансового аналізу використовують при розроблянні фінансових прогнозів і планів підприємства.

2. Інформаційна підстава та показники оцінки фінансового стану підприємства

Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських чинників і характеризується системою показників, що відображають наявність, розміщення й використання фінансових ресурсів підприємства.

Метою аналізу фінансового стану підприємства є виявлення резервів покращення результатів фінансово-господарської діяльності та використання фінансових ресурсів підприємства.

Основними інформаційними джерелами для оцінювання фінансового стану підприємства є:

- показники фінансової звітності підприємства, зокрема балансу (форма № 1); звіту про фінансові результати (форма № 2); звіту про рух грошових коштів (форма № 3); звіту про власний капітал (форма № 4); приміток до річної фінансової звітності (форма № 5),

- показники статистичної звітності підприємства;

- дані поточного бухгалтерського обліку.

Фінансовий стан підприємства аналізують за такими групами показників:

— оцінка майнового стану;

— оцінка прибутковості та рентабельності;

— ліквідність та платоспроможність;

— фінансова стійкість та стабільність підприємства;

— оцінка ділової активності і руху грошових коштів підприємства;

— оцінка акціонерного капіталу.

Група показників оцінки майнового стану підприємства дає змогу проаналізувати наявність майна, його структуру, зношеність, ефективність використання та оновлення.

Показники рентабельності (прибутковості) характеризують загальну ефективність використання активів та вкладеного капіталу, а також спроможність підприємства генерувати прибуток у процесі його господарської діяльності.

Показники ліквідності дають змогу оцінити спроможність підприємства розрахуватися за своїми поточними фінансовими зобов'язаннями за рахунок своїх поточних активів, які можуть бути використані для погашення боргів. Такі активи називають ліквідними. Ліквідними є оборотні активи, які можна порівняно швидко і без фінансових втрат реалізувати й отримати готівку: грошові кошти та їхні еквіваленти, виробничі запаси, запаси готової продукції на складах, дебіторська заборгованість (крім безнадійної), ліквідні цінні папери тощо. У практиці фінансового аналізу виділяють три рівні ліквідності. Загальний коефіцієнт ліквідності (загальний коефіцієнт покриття), який характеризує платіжні можливості підприємства не тільки за умови своєчасних розрахунків з дебіторами, а й продажу (при необхідності) інших елементів оборотних матеріальних активів. Коефіцієнт швидкої ліквідності показує, чи достатньо грошових коштів, ліквідних цінних паперів та дебіторської заборгованості для погашення поточних зобов'язань за платежами за умови своєчасного проведення розрахунків із дебіторами. Коефіцієнт абсолютної ліквідності (платоспроможності) характеризує, яку частину своїх поточних зобов'язань підприємство здатне негайно погасити.

Група показників фінансової стійкості характеризує структуру використовуваного підприємством капіталу (як власного, так і залученого) з погляду фінансової стабільності його розвитку в майбутньому.

Показники оцінки ділової активності і руху грошових коштів дають змогу оцінити швидкість обертання сформованого підприємством капіталу та його активів у процесі господарської діяльності.

Показники оцінки акціонерного капіталу характеризують прибутковість і цінність акцій, емітованих підприємством, а також їхню дивідендну віддачу.

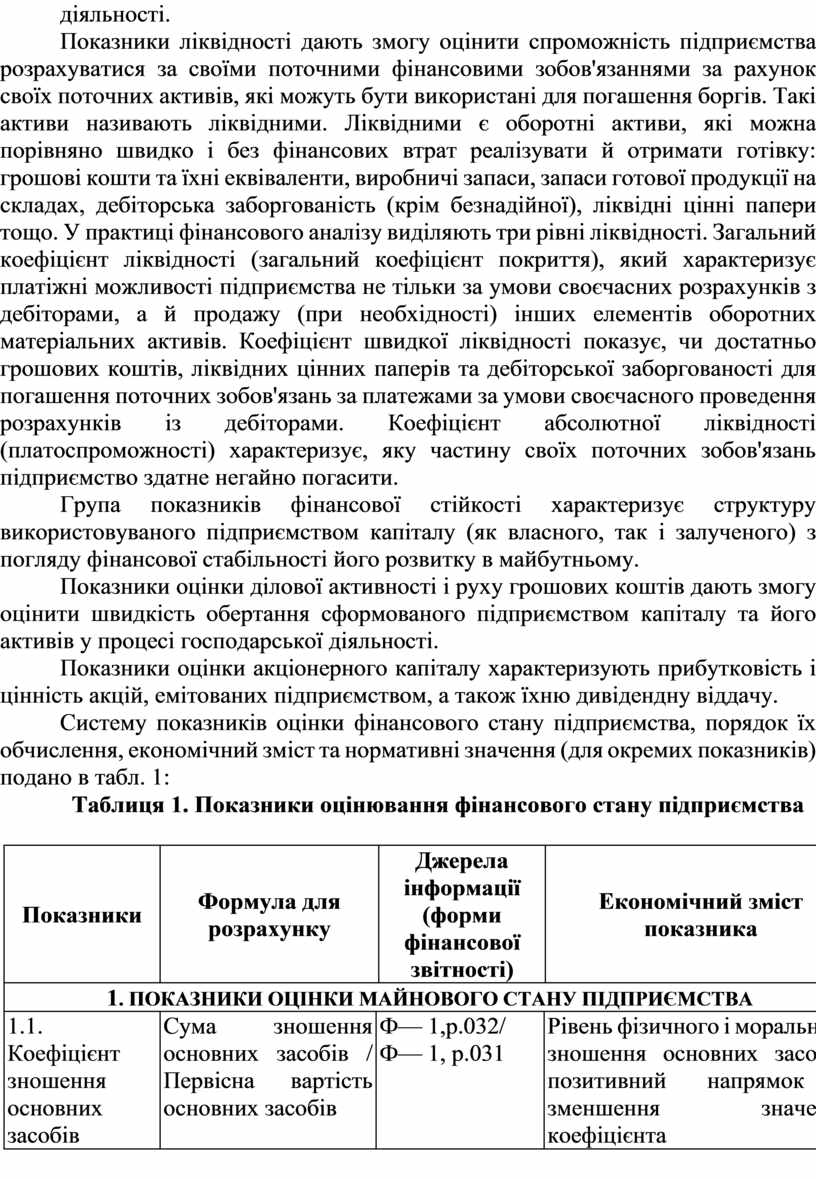

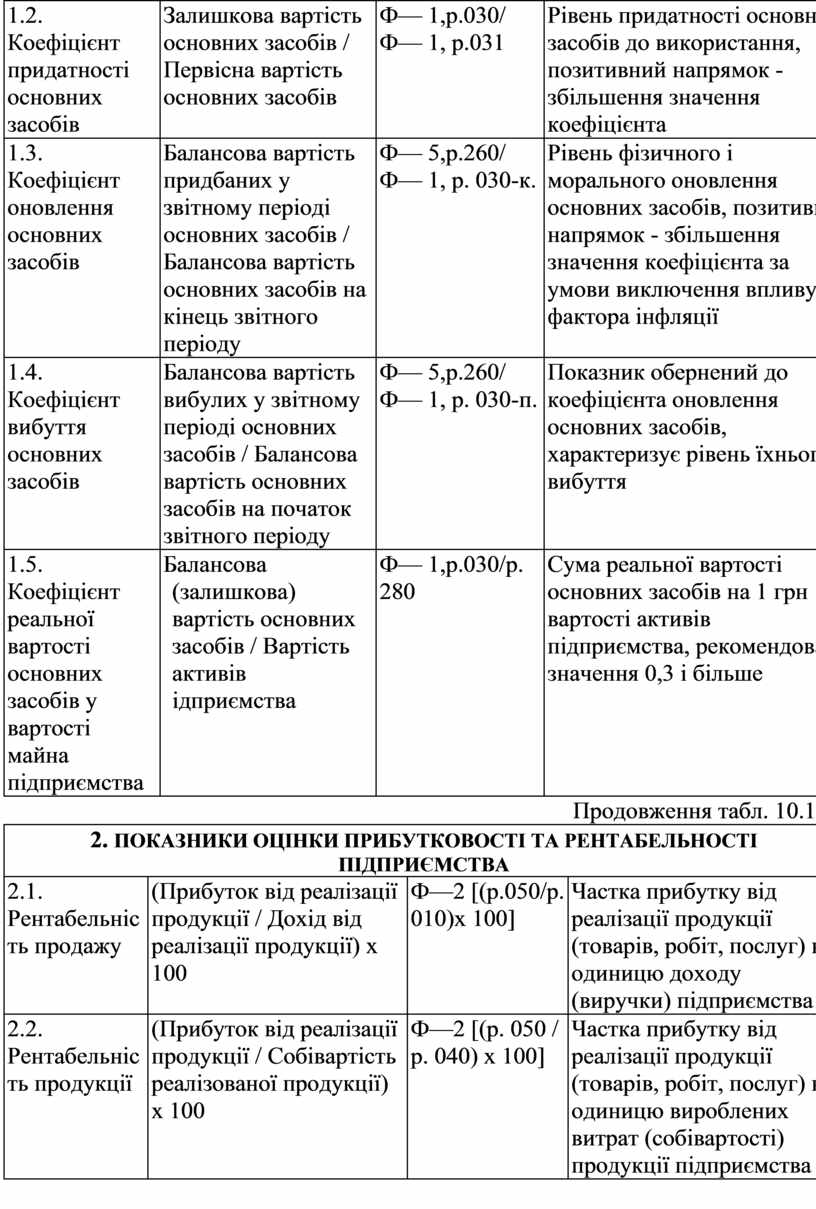

Систему показників оцінки фінансового стану підприємства, порядок їх обчислення, економічний зміст та нормативні значення (для окремих показників) подано в табл. 1:

Таблиця 1. Показники оцінювання фінансового стану підприємства

|

Показники |

Формула для розрахунку |

Джерела інформації (форми фінансової звітності) |

Економічний зміст показника |

||

|

1. ПОКАЗНИКИ ОЦІНКИ МАЙНОВОГО СТАНУ ПІДПРИЄМСТВА |

|||||

|

1.1. Коефіцієнт зношення основних засобів |

Сума зношення основних засобів / Первісна вартість основних засобів |

Ф— 1,р.032/ Ф— 1, р.031 |

Рівень фізичного і морального зношення основних засобів, позитивний напрямок - зменшення значення коефіцієнта |

||

|

1.2. Коефіцієнт придатності основних засобів |

Залишкова вартість основних засобів / Первісна вартість основних засобів |

Ф— 1,р.030/ Ф— 1, р.031 |

Рівень придатності основних засобів до використання, позитивний напрямок - збільшення значення коефіцієнта |

||

|

1.3. Коефіцієнт оновлення основних засобів |

Балансова вартість придбаних у звітному періоді основних засобів / Балансова вартість основних засобів на кінець звітного періоду |

Ф— 5,р.260/ Ф— 1, р. 030-к. |

Рівень фізичного і морального оновлення основних засобів, позитивний напрямок - збільшення значення коефіцієнта за умови виключення впливу фактора інфляції |

||

|

1.4. Коефіцієнт вибуття основних засобів |

Балансова вартість вибулих у звітному періоді основних засобів / Балансова вартість основних засобів на початок звітного періоду |

Ф— 5,р.260/ Ф— 1, р. 030-п. |

Показник обернений до коефіцієнта оновлення основних засобів, характеризує рівень їхнього вибуття |

||

|

1.5. Коефіцієнт реальної вартості основних засобів у вартості майна підприємства |

Балансова (залишкова) вартість основних засобів / Вартість активів ідприємства |

Ф— 1,р.030/р. 280 |

Сума реальної вартості основних засобів на 1 грн вартості активів підприємства, рекомендоване значення 0,3 і більше |

||

Продовження табл. 10.1

|

2. ПОКАЗНИКИ ОЦІНКИ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА |

||||||||

|

2.1. Рентабельність продажу |

(Прибуток від реалізації продукції / Дохід від реалізації продукції) х 100 |

Ф—2 [(р.050/р. 010)х 100] |

Частка прибутку від реалізації продукції (товарів, робіт, послуг) на одиницю доходу (виручки) підприємства |

|||||

|

2.2. Рентабельність продукції |

(Прибуток від реалізації продукції / Собівартість реалізованої продукції) х 100 |

Ф—2 [(р. 050 / р. 040) х 100] |

Частка прибутку від реалізації продукції (товарів, робіт, послуг) на одиницю вироблених витрат (собівартості) продукції підприємства |

|||||

|

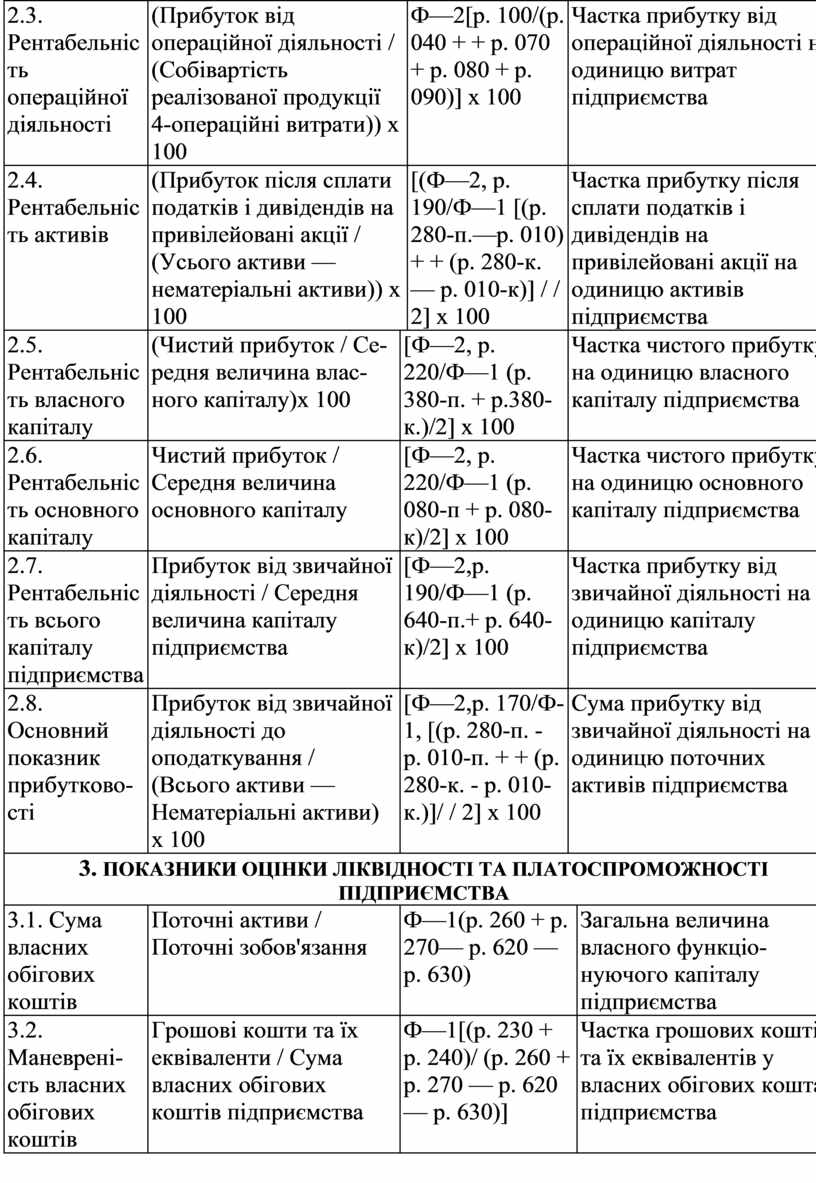

2.3. Рентабельність операційної діяльності |

(Прибуток від операційної діяльності / (Собівартість реалізованої продукції 4-операційні витрати)) х 100 |

Ф—2[р. 100/(р. 040 + + р. 070 + р. 080 + р. 090)] х 100 |

Частка прибутку від операційної діяльності на одиницю витрат підприємства |

|||||

|

2.4. Рентабельність активів |

(Прибуток після сплати податків і дивідендів на привілейовані акції / (Усього активи — нематеріальні активи)) х 100 |

[(Ф—2, р. 190/Ф—1 [(р. 280-п.—р. 010) + + (р. 280-к. — р. 010-к)] / / 2] х 100 |

Частка прибутку після сплати податків і дивідендів на привілейовані акції на одиницю активів підприємства |

|||||

|

2.5. Рентабельність власного капіталу |

(Чистий прибуток / Середня величина власного капіталу)х 100 |

[Ф—2, р. 220/Ф—1 (р. 380-п. + р.380-к.)/2] х 100 |

Частка чистого прибутку на одиницю власного капіталу підприємства |

|||||

|

2.6. Рентабельність основного капіталу |

Чистий прибуток / Середня величина основного капіталу |

[Ф—2, р. 220/Ф—1 (р. 080-п + р. 080-к)/2] х 100 |

Частка чистого прибутку на одиницю основного капіталу підприємства |

|||||

|

2.7. Рентабельність всього капіталу підприємства |

Прибуток від звичайної діяльності / Середня величина капіталу підприємства |

[Ф—2,р. 190/Ф—1 (р. 640-п.+ р. 640-к)/2] х 100 |

Частка прибутку від звичайної діяльності на одиницю капіталу підприємства |

|||||

|

2.8. Основний показник прибутково-сті |

Прибуток від звичайної діяльності до оподаткування / (Всього активи — Нематеріальні активи) х 100 |

[Ф—2,р. 170/Ф-1, [(р. 280-п. - р. 010-п. + + (р. 280-к. - р. 010-к.)]/ / 2] х 100 |

Сума прибутку від звичайної діяльності на одиницю поточних активів підприємства |

|||||

|

3. ПОКАЗНИКИ ОЦІНКИ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА |

||||||||

|

3.1. Сума власних обігових коштів |

Поточні активи / Поточні зобов'язання |

Ф—1(р. 260 + р. 270— р. 620 —р. 630) |

Загальна величина власного функціо-нуючого капіталу підприємства |

|||||

|

3.2. Маневрені-сть власних обігових коштів |

Грошові кошти та їх еквіваленти / Сума власних обігових коштів підприємства |

Ф—1[(р. 230 + р. 240)/ (р. 260 + р. 270 — р. 620 — р. 630)] |

Частка грошових коштів та їх еквівалентів у власних обігових коштах підприємства |

|||||

|

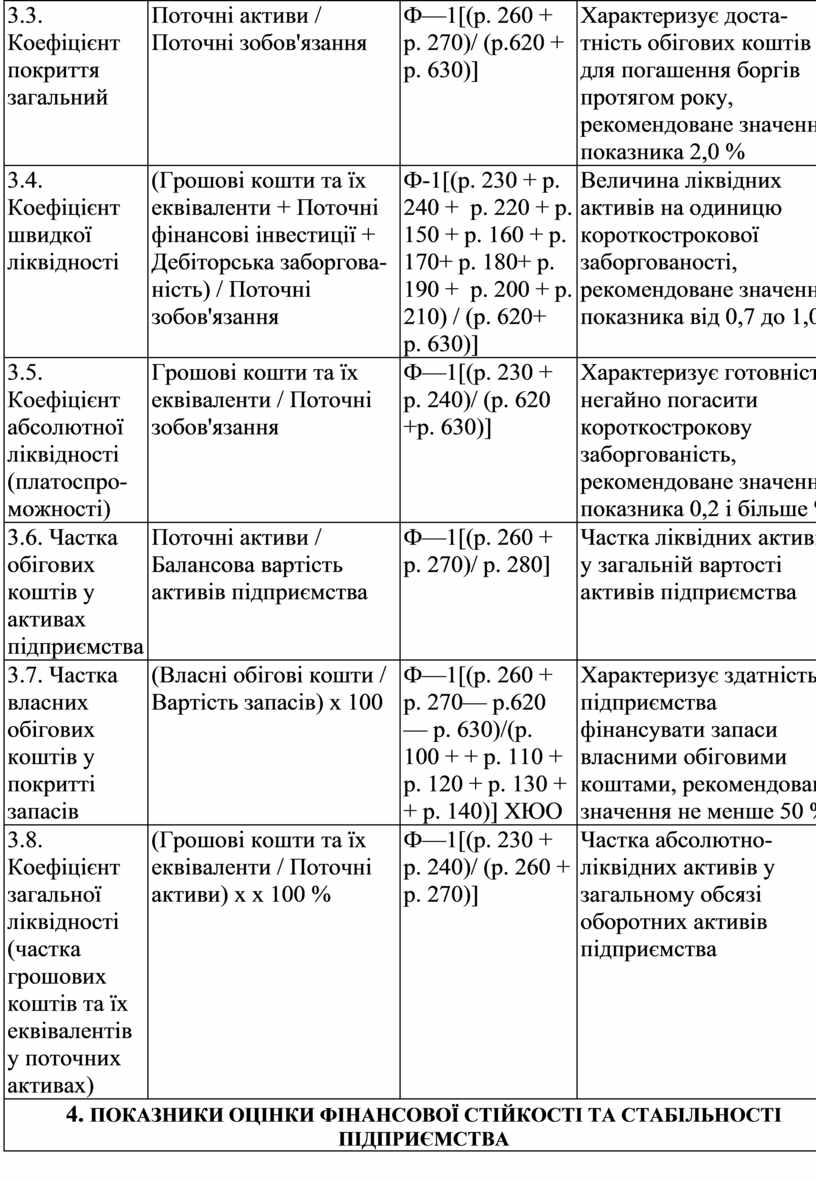

3.3. Коефіцієнт покриття загальний |

Поточні активи / Поточні зобов'язання |

Ф—1[(р. 260 + р. 270)/ (р.620 + р. 630)] |

Характеризує доста-тність обігових коштів для погашення боргів протягом року, рекомендоване значення показника 2,0 % |

|||||

|

3.4. Коефіцієнт швидкої ліквідності |

(Грошові кошти та їх еквіваленти + Поточні фінансові інвестиції + Дебіторська заборгованість) / Поточні зобов'язання |

Ф-1[(р. 230 + р. 240 + р. 220 + р. 150 + р. 160 + р. 170+ р. 180+ р. 190 + р. 200 + р. 210) / (р. 620+ р. 630)] |

Величина ліквідних активів на одиницю короткострокової заборгованості, рекомендоване значення показника від 0,7 до 1,0% |

|||||

|

3.5. Коефіцієнт абсолютної ліквідності (платоспро-можності) |

Грошові кошти та їх еквіваленти / Поточні зобов'язання |

Ф—1[(р. 230 + р. 240)/ (р. 620 +р. 630)] |

Характеризує готовність негайно погасити короткострокову заборгованість, рекомендоване значення показника 0,2 і більше % |

|||||

|

3.6. Частка обігових коштів у активах підприємства |

Поточні активи / Балансова вартість активів підприємства |

Ф—1[(р. 260 + р. 270)/ р. 280] |

Частка ліквідних активів у загальній вартості активів підприємства |

|||||

|

3.7. Частка власних обігових коштів у покритті запасів |

(Власні обігові кошти / Вартість запасів) х 100 |

Ф—1[(р. 260 + р. 270— р.620 — р. 630)/(р. 100 + + р. 110 + р. 120 + р. 130 + + р. 140)] ХЮО |

Характеризує здатність підприємства фінансувати запаси власними обіговими коштами, рекомендоване значення не менше 50 % |

|||||

|

3.8. Коефіцієнт загальної ліквідності (частка грошових коштів та їх еквівалентів у поточних активах) |

(Грошові кошти та їх еквіваленти / Поточні активи) х х 100 % |

Ф—1[(р. 230 + р. 240)/ (р. 260 + р. 270)] |

Частка абсолютно-ліквідних активів у загальному обсязі оборотних активів підприємства |

|||||

|

4. ПОКАЗНИКИ ОЦІНКИ ФІНАНСОВОЇ СТІЙКОСТІ ТА СТАБІЛЬНОСТІ ПІДПРИЄМСТВА |

||||||||

|

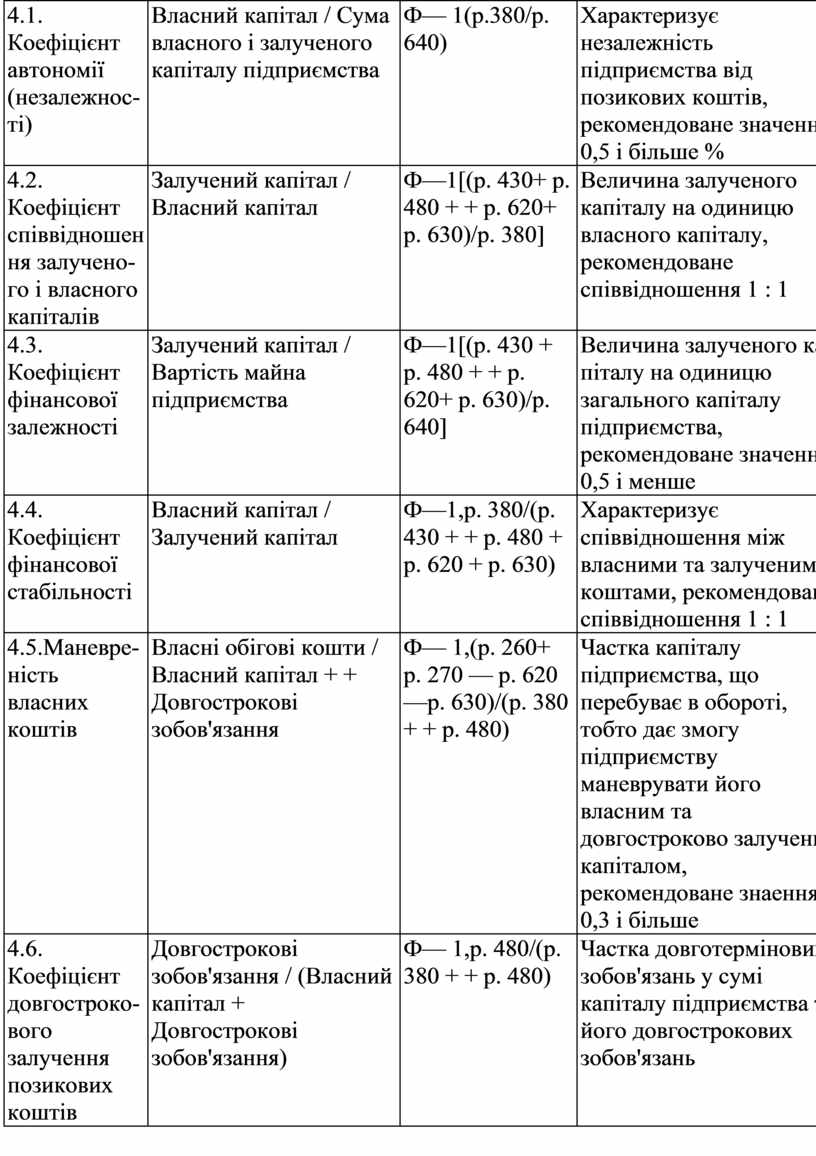

4.1. Коефіцієнт автономії (незалежнос-ті) |

Власний капітал / Сума власного і залученого капіталу підприємства |

Ф— 1(р.380/р. 640) |

Характеризує незалежність підприємства від позикових коштів, рекомендоване значення 0,5 і більше % |

|||||

|

4.2. Коефіцієнт співвідношення залучено-го і власного капіталів |

Залучений капітал / Власний капітал |

Ф—1[(р. 430+ р. 480 + + р. 620+ р. 630)/р. 380] |

Величина залученого капіталу на одиницю власного капіталу, рекомендоване співвідношення 1 : 1 |

|||||

|

4.3. Коефіцієнт фінансової залежності |

Залучений капітал / Вартість майна підприємства |

Ф—1[(р. 430 + р. 480 + + р. 620+ р. 630)/р. 640] |

Величина залученого капіталу на одиницю загального капіталу підприємства, рекомендоване значення 0,5 і менше |

|||||

|

4.4. Коефіцієнт фінансової стабільності |

Власний капітал / Залучений капітал |

Ф—1,р. 380/(р. 430 + + р. 480 + р. 620 + р. 630) |

Характеризує співвідношення між власними та залученими коштами, рекомендоване співвідношення 1 : 1 |

|||||

|

4.5.Маневре-ність власних коштів |

Власні обігові кошти / Власний капітал + + Довгострокові зобов'язання |

Ф— 1,(р. 260+ р. 270 — р. 620 —р. 630)/(р. 380 + + р. 480) |

Частка капіталу підприємства, що перебуває в обороті, тобто дає змогу підприємству маневрувати його власним та довгостроково залученим капіталом, рекомендоване знаення 0,3 і більше |

|||||

|

4.6. Коефіцієнт довгостроко-вого залучення позикових коштів |

Довгострокові зобов'язання / (Власний капітал + Довгострокові зобов'язання) |

Ф— 1,р. 480/(р. 380 + + р. 480) |

Частка довготермінових зобов'язань у сумі капіталу підприємства та його довгострокових зобов'язань |

|||||

|

4.7. Коефіцієнт забезпечення оборотних активів власними коштами |

Власні обігові кошти / Оборотні активи |

Ф—1 (р. 260 + р. 270 — р. 620 — р. 630) / (р. 260 + + р. 270) |

Характеризує рівень фінансування оборотних активів за рахунок власних коштів підприємства, рекомендоване значення 0,1 і більше |

|||||

|

5. ПОКАЗНИКИ ОЦІНКИ ДІЛОВОЇ АКТИВНОСТІ І РУХУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА |

||||||||

|

5.1. Коефіцієнт оборотності всього капіталу підприємства |

Дохід від реалізації продукції та інші доходи від операційної, фінансової та інвестиційної діяльності підприємства / Середнє значення суми власного і залученого капіталу |

Ф—2(р. 010+ р. 060 + + р. 110 + р. 120 + + р. 130)/Ф—1(р.640-п. + р. 640-к.)/2 |

Кількість оборотів усього капіталу підприємства |

|||||

|

5.2. Коефіцієнт оборот.оборо-тних активів (оборотних коштів) |

Дохід від реалізації продукції / Середні залишки оборотних активів |

Ф—2,р. 010/Ф—1 (р. 260-п + р. 270-П + + р. 260-к.+р. 270-к.)/2 |

Кількість оборотів поточних активів підприємства |

|||||

|

5.3. Коефіцієнт оборотності власного капіталу |

Дохід від реалізації продукції та інших доходів від операційної, фінансової та інвестиційної діяльності / Середнє значення власного капіталу |

Ф—2(р. 010 + р. 060 + + р. 110 + р. 120 + + р. 130)/Ф—1 (р. 380-п. + р. 380-к.) / 2 |

Кількість оборотів власного капіталу підприємства |

|||||

|

5.4. Коефіцієнт оборотності власних обігових коштів |

Дохід від реалізації продукції / Середні залишки власних обігових коштів |

Ф—2,р. 010/Ф—1 (р. 260-п.і.к. +р. 270-п.і.к--р. 620 п.і.к. --р. 630п.і.к.)/2 |

Кількість оборотів власних обігових коштів |

|||||

|

5.5. Коефіцієнт оборотності дебіторської заборгованості |

Дохід від реалізації продукції / Середнє значення дебіторської заборгованості |

Ф—2,р. 010/Ф—1 (р. 160 + р. 170+ р. 180 + + р. 190 + р. 200 + + р. 210нап.і.к.)/2 |

Кількість оборотів дебіторської заборгованості |

|||||

|

5.6. Коефіцієнт оборотності кредиторсь-кої заборгованості за товари, роботи, послуги |

Дохід від реалізації продукції / Середнє значення кредиторської заборгованості |

Ф—2,р. 010/Ф—1 (р. 530-п + р. 530-к. )/2 |

Кількість оборотів кредиторської заборгованості за товари, роботи, послуги |

|||||

|

5.7. Оборотність обігових коштів підприємства |

Середні залишки обігових коштів / Дохід від реалізації продукції |

[360 х Ф—1 (р. 260-п. + + р. 270-п. +р. 260-К + + р.270-к)/2]/Ф—2, р. 010 |

Середня тривалість одного оберту обігових коштів підприємства |

|||||

|

5.8. Фондовіддача основних засобів та інших необо-ротних активів |

Дохід від реалізації продукції / Середня вартість основних засобів та інших необоротних активів підприємства |

Ф—2,р. 010/Ф—1 (р. 080-п + р. 080-к)/2 |

Сума доходу від реалізації продукції на одиницю вартості основних засобів та інших необоротних активів підприємства |

|||||

|

5.9. Обсяг грошового потоку (Саsh — F1оw) |

Чистий прибуток + Амортизаційні відрахування |

Ф—2(р. 220)+ Ф—5 (р. 080 + р. 260) |

Характеризує величину грошового потоку |

|||||

|

5.10. Коефіцієнт співвідношення (Саsh — F1оw) і нетто поточної заборгованості підприємства |

(Саsh — F1оw) Поточна кредиторська заборгованість — Залишки грошових коштів і їх еквівалентів — Короткострокові фінансові інвестиції) |

Ф—2(р. 220)+ Ф—5 (р.080 + р. 260)/Ф—1 (р. 620+ р. 630--р. 230-р. 240 -р. 220) |

Рівень покриття грошовим потоком поточної заборгованості підприємства |

|||||

|

6. ПОКАЗНИКИ ОЦІНКИ АКЦІОНЕРНОГО КАПІТАЛУ |

||||||||

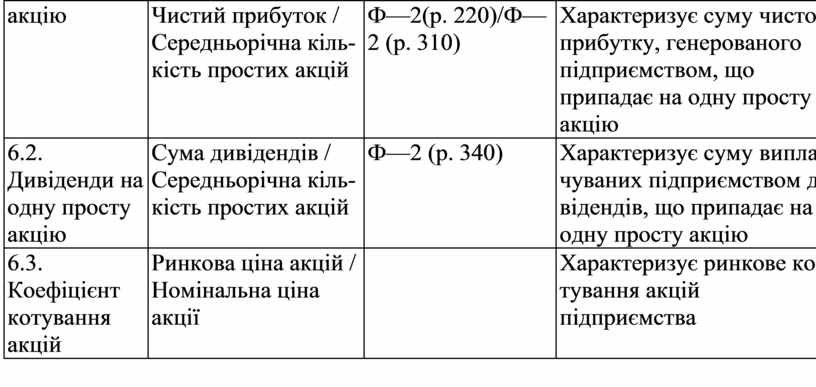

|

6.1. Чистий прибуток, що припадає на одну просту акцію |

Чистий прибуток / Середньорічна кількість простих акцій |

Ф—2(р. 220)/Ф—2 (р. 310) |

Характеризує суму чистого прибутку, генерованого підприємством, що припадає на одну просту акцію |

|||||

|

6.2. Дивіденди на одну просту акцію |

Сума дивідендів / Середньорічна кількість простих акцій |

Ф—2 (р. 340) |

Характеризує суму виплачуваних підприємством дивідендів, що припадає на одну просту акцію |

|||||

|

6.3. Коефіцієнт котування акцій |

Ринкова ціна акцій / Номінальна ціна акції |

|

Характеризує ринкове котування акцій підприємства |

|||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.