Поделиться

ФІНАНСУВАННЯ ТА ОРГАНІЗАЦІЯ ОБІГОВИХ КОШТІВ ПІДПРИЄМСТВА

ПЛАН

1. Суть, склад і структура обігових коштів підприємства

2. Джерела формування обігових коштів підприємства

3. Методи обґрунтування потреби підприємства в обігових коштах

4. Показники ефективності використання обігових коштів підприємства

Виробництво і реалізація продукції, виконання робіт чи надання послуг не можливі без використання сировини, матеріалів, палива, напівфабрикатів, без грошових коштів та інших оборотних активів. На відміну від необоротних активів, ці елементи майна підприємства споживаються протягом терміну, який не перевищує одного року або одного операційного циклу (якщо його тривалість перевищує один рік). У зв'язку з цим виникає необхідність постійного авансування фінансових ресурсів для поповнення запасів оборотних активів.

Фінансові результати виробничо-господарської діяльності будь-якого підприємства значною мірою залежать від ефективності інвестування фінансових ресурсів у його оборотні активи та від ефективності їх використання.

Вивчивши матеріали цього розділу, Ви зможете:

- охарактеризувати суть, склад і джерела формування обігових коштів підприємства;

- пояснити суть і завдання нормування обігових коштів підприємства;

- розрахувати нормативну потребу підприємства в обігових коштах за їх видами та сукупний норматив обігових коштів підприємства;

- обчислити показники ефективності використання обігових коштів та проаналізувати їх.

1. Суть, склад і структура обігових коштів підприємства

Обігові кошти (оборотний капітал) - це кошти, спрямовані на фінансування оборотних активів підприємства, що використовуються підприємством для забезпечення неперервності процесу виробництва і реалізації продукції.

Оборотні (обігові) активи - це грошові кошти та їх еквіваленти, використання яких необмежене, а також інші активи підприємства, призначені для реалізації чи споживання протягом операційного циклу чи дванадцяти місяців із дати складання балансу підприємства. До оборотних активів підприємства належать: запаси сировини, матеріалів, напівфабрикатів; залишки незавершеного виробництва; запаси готової продукції; поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти; витрати майбутніх періодів; інші види оборотних активів. Оборотні активи використовуються в основній, операційній, іншій звичайній та надзвичайній діяльності суб'єктів господарювання.

Обігові кошти підприємства класифікують за такими основними ознаками:

а) за джерелами формування:

- власні обігові кошти, сформовані підприємством з власних джерел фінансування;

- залучені обігові кошти, сформовані підприємством із залучених джерел фінансування;

б) за участю в процесі виробництва і реалізації продукції:

- оборотні фонди, до яких належить частина обігових коштів, що обслуговують процес виробництва продукції, тобто обігові кошти, вкладені у виробничі запаси (сировину, матеріали, напівфабрикати, МШП) та у виробництво (незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів);

- фонди обігу, які включають ту частину обігових коштів, що обслуговує процес реалізації продукції, тобто обігові кошти, вкладені у готову продукцію, грошові кошти та їх еквіваленти, дебіторську заборгованість;

в) за способом обґрунтування потреби:

- нормовані обігові кошти, до яких належать виробничі запаси, незавершене виробництво, готова продукція на складах (їхню величину обґрунтовують спеціальними розрахунками);

- ненормовані обігові кошти - грошові кошти та їх еквіваленти, дебіторська заборгованість тощо.

Питома вага вартості окремих складових обігових коштів підприємства у загальній їх вартості характеризує їхню структуру. Структура обігових коштів має свої особливості на підприємствах різних галузей економіки держави. Для забезпечення ефективності функціонування кожного підприємства важливо визначити і встановити оптимальний склад та структуру його обігових коштів.

Формування обігових коштів підприємства має ґрунтуватися на таких основних принципах:

- самостійне розпоряджання власними обіговими коштами;

-визначення оптимальної потреби обігових коштів через їх нормування;

- використання раціональних джерел фінансування обігових коштів;

- контроль і аналіз ефективності використання обігових коштів для прискорення їх обертання.

2. Джерела формування обігових коштів підприємства

Підприємства формують обігові кошти за рахунок власних і залучених фінансових ресурсів. До власних джерел фінансування обігових коштів належать статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, цільові фонди, нерозподілений прибуток, сталі пасиви тощо.

У процесі створення підприємства обігові кошти формують за рахунок частки коштів його статутного (пайового, акціонерного) капіталу. У процесі експлуатації підприємства обігові кошти поповнюють з таких власних джерел фінансування, як нерозподілений прибуток, дотації, субсидії тощо, а також з коштів, які можна прирівнювати до власних, - цільове фінансування, сталі пасиви. Сталі пасиви - це залучені підприємством кошти, що формально йому не належать, але за прийнятою системою розрахунків перебувають у розпорядженні підприємства. До сталих пасивів належать: перехідна заборгованість із заробітної плати, відрахувань у страхові фонди, до бюджету (в межах встановлених термінів їх сплати), забезпечення майбутніх витрат і платежів тощо.

Із власних джерел формують мінімально необхідну частину обігових коштів підприємства. У процесі виробничо-господарської діяльності підприємства в нього виникає потреба в залученні додаткових фінансових ресурсів для фінансування його тимчасових витрат у зв'язку із сезонністю виробництва, збільшенням обсягу виробництва і реалізації продукції, розширенням її асортименту, зміною умов розрахунків із постачальниками і покупцями тощо. У таких випадках підприємство поповнює обігові кошти за рахунок залучених джерел фінансування, до яких належать короткострокові кредити банків (строком до одного року), комерційні кредити, інші види кредиторської заборгованості, у тому числі й оформлені виданими векселями.

Застосування різних джерел фінансування обігових коштів впливає на швидкість їх обертання, витрати підприємства та його фінансові результати.

3. Методи обґрунтування потреби підприємства в обігових коштах

Ефективне функціонування підприємства можливе тільки за умови оптимального співвідношення складових його оборотного капіталу. Важливим при цьому є нормування обігових коштів.

Нормування обігових коштів - це визначення мінімальної їх потреби з метою створення запасів, необхідних для забезпечення неперервної діяльності підприємства. Нормування передбачає наукове обґрунтування та розробляння норм і нормативів обігових коштів безпосередньо на кожному підприємстві.

Норма обігових коштів - показник, що характеризує відношення необхідних підприємству залишків матеріальних цінностей (сировини, матеріалів, палива, незавершеного виробництва тощо) до певного показника діяльності підприємства. Норму обігових коштів визначають у днях, відсотках, гривнях тощо і використовують для обчислення нормативів обігових коштів.

Норматив обігових коштів - нормативний залишок товарно-матеріальних цінностей і витрат підприємства в грошовому обчисленні, необхідний для його нормальної і неперервної роботи. Нормативи обігових коштів визначають за окремими статтями та загалом на підприємстві.

Основними методами нормування обігових коштів є:

1. Метод прямого рахунку - полягає у визначенні норми та нормативу обігових коштів на окремі види та групи матеріальних цінностей з урахуванням конкретних умов постачання, організації виробництва і технології, збуту готової продукції на підприємстві. Цей метод є найточнішим.

2. Статистично-аналітичний метод передбачає визначення нормативу обігових коштів за їх фактичними середніми залишками (за винятком нетипових для підприємства). При цьому здійснюють аналіз фактичних залишків з метою виявлення зайвих, непотрібних, неліквідних залишків і визначають дійсну мінімальну потребу в обігових коштах. Цей метод не враховує конкретних умов підприємства в плановому періоді, тому не завжди забезпечує точність розрахунків.

3. Метод коефіцієнтів (економічний метод) - метод, за яким норматив обігових коштів визначають як співвідношення між темпами зростання обсягів виробництва і величиною нормованих обігових коштів у базовому році. Використовується для перспективного планування.

Нормування обігових коштів прямим методом, здійснюються так:

1. Визначають норми запасів за видами нормованих обігових коштів (у днях, відсотках або гривнях).

2. Розраховують одноденні витрати окремих видів запасів: виробничих запасів (сировини, матеріалів, купівельних напівфабрикатів, комплектуючих, палива тощо) - за кошторисом витрат на виробництво; незавершеного виробництва за плановою сумою витрат на виробництво продукції; готової продукції за плановою виробничою собівартістю продукції (здебільшого за показниками четвертого кварталу планового року).

3. Обчислюють норматив обігових коштів за кожною їх статтею в грошовому вимірнику множенням одноденних витрат окремого виду запасів на норму його запасу в днях.

4. Розраховують сукупний норматив обігових коштів підприємства підсумовуванням нормативів за окремими їх статтями.

5. Визначають норми і нормативи запасів за їх видами для окремих підрозділів підприємства.

Нормування обігових коштів для створення виробничих запасів. До складу виробничих запасів належать: сировина, основні матеріали, паливо, куповані напівфабрикати, комплектуючі частини тощо.

Норматив виробничих запасів (Нвз) розраховують за формулою:

Нвз = Овз х Твз, (1)

де Овз - одноденне витрачання виробничих запасів за окремими їх видами (статтями), грн.; Твз - норма запасу обігових коштів за окремими їх видами, днів.

Одноденне витрачання виробничих запасів (Овз) обчислюють діленням обсягу їх витрачання в четвертому кварталі планового року (згідно з кошторисом виробництва) на 90 (90 - середня кількість днів у кварталі):

Овз = З /90, (2)

де З - обсяг витрачання виробничих запасів у четвертому кварталі планового року, грн.

Норма запасу обігових коштів (Тез) складається з таких елементів: транспортний запас, підготовчий запас, технологічний запас, поточний (складський) запас, гарантійний (страховий) запас.

Транспортний запас (Тз) - це різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом, необхідним для передачі розрахункових документів, їх оформлення вантажовідправником та опрацювання банком. Наприклад, якщо час транспортування вантажу від постачальника до споживача -15 днів, час опрацювання документів у вантажовідправника -3 дні і в банку - 2 дні, то транспортний запас становитиме: 15 - 3 - 2 = 10 (днів).

Якщо запаси надходять від різних постачальників, то рораховують середньозважену величину запасу. За умови одночасного надходження товарних документів і виробничих запасів транспортний запас не визначають.

Підготовчий запас (Тпід) - це час для прийняття, розвантаження, сортування і складування виробничих запасів.

Технологічний запас (Ттех) - це час на виконання підготовчих операцій (сушіння лісоматеріалів, замочування сировини, подрібнення брухту, гашення вапна тощо), якщо вони не є складовою виробничого циклу.

Поточний (складський) запас (Тпот) залежить від частоти і рівномірності обсягів поставок виробничих запасів. Його тривалість приймають у розмірі 50 % від середнього (фактичного або планового) інтервалу між окремими поставками виробничих запасів, за їх видами. Середню тривалість інтервалу між поставками розраховують методом середньозваженої величини з урахуванням обсягів поставок.

Гарантійний (страховий) запас (Тг) - це запас для запобігання перебоям у постачанні виробничих запасів. Гарантійний запас (Тг) приймають у розмірі 50 % від поточного запасу виробничих запасів.

Норму виробничих запасів визначають за формулою:

Твз = Тз + Тпід + Ттех + Тпот + Тг (3)

Норматив обігових коштів для тари обчислюють як добуток норми вартості тари на 1000 грн. товарної продукції, вираженої в гривнях, на плановий обсяг товарної продукції за гуртовими цінами.

Норматив обігових коштів у запасних частинах для ремонтів машин та обладнання визначають множенням норми вартості запасних частин на 1000 грн. наявного обладнання на загальну вартість машин і обладнання підприємства у плановому періоді.

Нормування обігових коштів у незавершеному виробництві.

Норматив обігових коштів для фінансування витрат у незавершеному виробництві розраховують за показниками одноденних витрат у незавершеному виробництві, тривалості виробничого циклу та коефіцієнта зростання витрат у незавершеному виробництві за формулою:

Ннв = Онв х Твц х Кзв, (4)

де Онв — одноденні витрати в незавершеному виробництві за планом, грн; Твц - тривалість виробничого циклу, дні; Кзв - коефіцієнт зростання витрат у незавершеному виробництві.

Планові одноденні витрати у незавершеному виробництві (Онв) обчислюють діленням виробничої собівартості продукції підприємства (Св) у четвертому кварталі планового року на 90:

Онв = Св / 90 (5)

Тривалість виробничого циклу (Твц) встановлюють на підставі аналізу технологічних карт на виконання виробничих процесів, необхідних для виготовлення продукції. Тривалість виробничого циклу включає тривалість обробляння деталей, їх транспортування, перерв між окремими операціями, передавання готової продукції на склад. Часто середньозважений показник тривалості виробничого циклу обчислюють за певною кількістю однорідних виробів.

Коефіцієнт зростання витрат (Кзв) характеризує рівень готовності виробів у незавершеному виробництві. За рівномірного розподілу витрат Кзв розраховують за формулою:

Кзв = (В1+ О,5В2) / (В1 + В2), (6)

де В1 - одноразові витрати на початку виробничого циклу, грн.;

В2 - наступні витрати у незавершеному виробництві, які включають у собівартість продукції, грн.

Нормування обігових коштів у витратах майбутніх періодів.

Норматив обігових коштів у витратах майбутніх періодів (Нмп) обчислюють як алгебраїчну суму витрат майбутніх періодів на початок планового періоду, витрат майбутніх періодів у плановому році та витрат майбутніх періодів, які будуть включені в собівартість продукції планового року, за формулою:

Нмп = Вп + Вк - Вс, (7)

де Вп - сума коштів, які вкладені у витрати майбутніх періодів на початок планового року, грн; Вк - витрати майбутніх періодів, передбачені кошторисом у плановому році, грн; Вс - витрати майбутніх періодів, які згідно з кошторисом будуть включені в собівартість продукції у плановому році, грн.

Нормування обігових коштів для створення запасів готової продукції. Норматив обігових коштів для створення запасів готової продукції (Нгп) обчислюють за формулою:

Нгп = Огп х Тгп, (8)

де Огп - одноденний випуск готової продукції у четвертому кварталі планового року за виробничою собівартістю, грн.; Тгп - норма запасу обігових коштів для готової продукції, дні.

Норма запасу обігових коштів для готової продукції (Тгп) становить суму витрат часу на комплектування готової продукції для поставки (Тк), часу на упакування продукції (Ту), часу на оформлення і здавання платіжних документів у банк (Тс):

Тгп = Тк + Ту + Тс (9)

Сукупний норматив обігових коштів підприємства (Тс) на плановий рік визначають додаванням нормативів за кожною статтею нормованих обігових коштів. Порівнюючи сукупний плановий норматив обігових коштів із фактичною їх наявністю на початок планового періоду, обчислюють обсяг приросту (зменшення) суми обігових коштів підприємства у плановому періоді. Ці дані використовуються для складання фінансового плану. У фінансовому плані визначають джерела фінансування приросту нормативу обігових коштів підприємства та напрямки використання вивільнених обігових коштів.

Розрахунок нормативів обігових коштів прямим методом вимагає значних витрат коштів і часу. Тому ці нормативи часто використовують на підприємстві протягом декількох років. Однак щороку обчислені прямим методом нормативи обігових коштів коригують відповідно до змін виробничої програми підприємства, швидкості обертання його обігових коштів тощо. Для коригування нормативів використовують економічний метод (метод коефіцієнтів).

Визначення нормативу обігових коштів економічним методом здійснюється у такій послідовності:

1. Нормативи обігових коштів, обчислені методом прямого розрахунку, розподіляють на дві частини. До першої частини відносять нормативи обігових коштів, величина яких пропорційно залежить від обсягу виробництва. До них належать нормативи обігових коштів у запасах сировини, основних матеріалів, купованих напівфабрикатів, допоміжних матеріалів, МШП, готової продукції. Суму нормативів обігових коштів за цими статтями називають виробничим нормативом. До другої частини належать нормативи обігових коштів, величина яких прямо не залежить від обсягу виробництва. Суму нормативів за цими статтями нормованих обігових коштів називають невиробничим нормативом. До невиробничих належать нормативи обігових коштів у запасні частини для ремонту обладнання, нормативи малоцінних та швидкозношуваних предметів, витрат майбутніх періодів тощо.

2. На плановий рік виробничий норматив збільшують пропорційно до темпу зростання виробничої програми підприємства у плановому періоді порівняно з базовим, а невиробничий норматив лише на 50 % цього темпу.

3. Отриману загальну суму обігових коштів зменшують на суму коштів, що вивільняються внаслідок прискорення їх обертання у плановому періоді порівняно зі звітним.

Економічний метод розрахунку нормативу обігових коштів підприємства є простим, не вимагає значних витрат праці, однак його можна застосувати лише на діючих підприємствах.

4. Показники ефективності використання обігових коштів підприємства

Фінансові результати і фінансовий стан підприємства залежать від обсягу, структури та ефективності використання його обігових коштів. Ефективність використання обігових коштів підприємства оцінюють за показниками, суть яких розкрито нижче.

Загальна сума обігових коштів (сума оборотного капіталу) підприємства (3) дорівнює сумі значень другого та третього розділів активу бухгалтерського балансу підприємства, до яких відносять оборотні активи (запаси, дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти тощо) та витрати майбутніх періодів.

Сума власних обігових коштів (власний оборотний капітал) підприємства (Зел). їх визначають за даними бухгалтерського балансу підприємства як різницю між його поточними (оборотними) активами (р. II активу + р. III активу) і поточними (короткостроковими) зобов'язаннями (р. IV пасиву -І- р. V пасиву). Сума власних обігових коштів підприємства характеризує їх обсяг, сформований за рахунок власних фінансових ресурсів підприємства.

Швидкість обертання обігових коштів (О) характеризує тривалість одного обороту в днях. Швидкість обертання обігових коштів обчислюють за формулою:

О = (Зс хД) /Р, (10)

де Зс - середні залишки обігових коштів підприємства, грн; Д - тривалість періоду, за яким обчислюють швидкість обер-тання обігових коштів, днів; Р - обсяг реалізованої підприємством продукції протягом періоду, за який визначають швидкість обертання обігових коштів, грн.

Коефіцієнт обертання обігових коштів (Ко) розраховують за формулою:

Ко = Р / Зс (11)

Коефіцієнт обертання характеризує кількість обертів обігових коштів підприємства за звітний період.

Суму вивільнення обігових коштів за рахунок прискорення їх

обертання (![]() Зс) визначають за

формулою:

Зс) визначають за

формулою:

![]()

![]()

![]() Зс = О х Ро,

(12)

Зс = О х Ро,

(12)

де О - зміна швидкості обертання обігових коштів (у днях) у періоді, який аналізують, порівняно з базовим або звітним періодом, дні; Ро - одноденний обсяг реалізації продукції у періоді, який аналізують, грн.

Суму вивільнення обігових коштів підприємства внаслідок прискорення їх обертання у плановому періоді порівняно зі звітним визначають за формулою:

Зс = ОхРо = - 0,5 х (2200 / 360) = -3,06 тис. грн (12)

Коефіцієнт завантаження обігових коштів (Кз) визначають діленням середніх залишків обігових коштів підприємства за певний період часу до обсягу реалізованої за цей період часу продукції:

Кз = 3с / Р (13)

Коефіцієнт завантаження характеризує суму обігових коштів на 1 грн. реалізованої підприємством продукції.

Коефіцієнт ефективності обігових коштів обчислюють діленням прибутку підприємства від реалізації продукції за певний період часу до середнього залишку його обігових коштів за цей же період:

Кс = П / Зс, (14)

де П - прибуток підприємства від реалізації продукції (товарів, робіт, послуг) за період, який аналізують, грн.

Коефіцієнт забезпечення власними обіговими коштами (Квл) розраховують діленням суми власних обігових коштів (Зел) на загальну суму обігових коштів підприємства (3):

Квл = Звл / 3 (15)

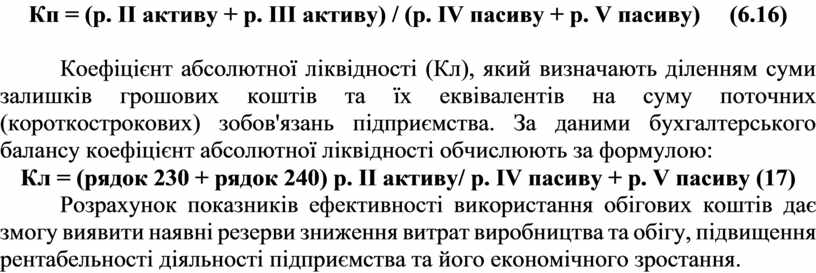

Коефіцієнт покриття (загальний коефіцієнт ліквідності підприємства) обчислюють як відношення суми всіх поточних (оборотних) активів до суми всіх поточних (короткострокових) зобов'язань підприємства. Коефіцієнт покриття розраховують за даними бухгалтерського балансу підприємства за формулою:

Кп = (р. II активу + р. III активу) / (р. IV пасиву + р. V пасиву) (6.16)

Коефіцієнт абсолютної ліквідності (Кл), який визначають діленням суми залишків грошових коштів та їх еквівалентів на суму поточних (короткострокових) зобов'язань підприємства. За даними бухгалтерського балансу коефіцієнт абсолютної ліквідності обчислюють за формулою:

Кл = (рядок 230 + рядок 240) р. II активу/ р. IV пасиву + р. V пасиву (17)

Розрахунок показників ефективності використання обігових коштів дає змогу виявити наявні резерви зниження витрат виробництва та обігу, підвищення рентабельності діяльності підприємства та його економічного зростання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.