Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ САРАТОВСКОЙ ОБЛАСТИ

государственное бюджетное профессиональное образовательное учреждение

Саратовской области

«Балашовский политехнический лицей»

|

Рассмотрено на заседании цикловой методической комиссии преподавателей общеобразовательного цикла «31» августа 2023 г. протокол №1 Председатель ЦМК: ________/Г.И.Абрамова/

|

УТВЕРЖДАЮ методист ГБПОУ СО «БПЛ» ________/Г.В. Филиппова/ 31.08.2023 г. |

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

ДЛЯ ПРОВЕДЕНИЯ ИТОГОВОГО КОНТРОЛЯ УЧЕБНЫХ ДОСТИЖЕНИЙ ОБУЧАЮЩИХСЯ (ПРОМЕЖУТОЧНАЯ АТТЕСТАЦИЯ) ПО УЧЕБНОМУ ПРЕДМЕТУ ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

основной образовательной программы по

профессиям технологического профиля

15.01.05 Сварщик (ручной и частично механизированной сварки (наплавки));

23.01.09 Машинист локомотива

09.01.03 Оператор информационных систем и ресурсов;

29.01.07 Портной

(профессиональный уровень)

г. Балашов, 2023

Разработчики:

Преподаватель Москалева Д.Н. - преподаватель ГБПОУ СО «БПЛ»

1. ОБЩИЕ ПОЛОЖЕНИЯ

Фонд оценочных средств (ФОС) предназначен для контроля и оценки образовательных достижений обучающихся, освоивших программу учебного предмета Математика.

ФОС включает контрольные материалы для проведения рубежного контроля в форме контрольной работы, устного опроса, тестирования и итогового контроля учебных достижений в форме письменного экзамена.

2. ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОСВОЕНИЯ УЧЕБНОГО ПРЕДМЕТА, ПОДЛЕЖАЩИЕ ПРОВЕРКЕ

|

Код и формулировка общих компетенций |

Планируемые результаты обучения |

|

|

Дисциплинарные (предметные) |

||

|

ОК 01. Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам. |

- понимать угрозу информационной безопасности, использовать методы и средства противодействия этим угрозам, соблюдать меры безопасности, предотвращающие незаконное распространение персональных данных; соблюдение мер требования техники безопасности и гигиены при работе с компьютерами и другими компонентами цифрового окружения; понимать правовые основы использования компьютерных программ, баз данных и работы в сети Интернет; - уметь организовывать личное информационное пространство с использованием различных средств цифровых технологий; понимание возможностей цифровых сервисов государственных услуг, цифровых образовательных сервисов; понимание возможности и ограничения технологий искусственного интеллекта в различных областях; иметь представление об использовании информационных технологий в различных профессиональных сферах |

|

|

ОК 03 Планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по финансовой грамотности в различных жизненных ситуациях. |

- уметь планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по финансовой грамотности в различных жизненных ситуациях. |

|

|

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

- уметь организовывать работу коллектива и команды; взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности; - знать психологические основы деятельности коллектива, психологические особенности личности; основы проектной деятельности. |

|

15.01.05 Сварщик (ручной и частично механизированной сварки (наплавки))

|

Код и формулировка профессиональных компетенций |

|

ПК 1.1. Читать чертежи средней сложности и сложных сварных металлоконструкций. |

|

ПК 1.3. Проверять оснащённость, работоспособность, исправность и осуществлять настройку оборудования поста для различных способов сварки. |

|

ПК 1.6. Проводить контроль подготовки и сборки элементов конструкции под сварку. |

|

ПК 1.9. Проводить контроль сварных соединений на соответствие геометрическим размерам, требуемым конструкторской и производственно-технологической документации по сварке. |

23.01.09 Машинист локомотива

|

Код и формулировка профессиональных компетенций |

|

ПК 1.1. Проверять взаимодействие узлов локомотива |

|

ПК 2.1. Осуществлять приемку и подготовку локомотива к рейсу. |

|

ПК 2.2. Обеспечивать управление локомотивом |

29.01.07 Портной

|

Код и формулировка профессиональных компетенций |

|

ПК 1.2. Определять свойства и качество материалов для изделий различных ассортиментных групп. |

|

ПК 1.7. Пользоваться технической, технологической и нормативной документацией. |

|

ПК 2.2. Определять причины возникновения дефектов при изготовлении изделий. |

|

ПК 3.3. Выполнять технологические операции по ремонту швейных изделий на оборудовании и вручную (мелкий и средний). |

|

ПК 3.4. Соблюдать правила безопасности труда. |

09.01.03 Оператор информационных систем и ресурсов

|

Код и формулировка профессиональных компетенций |

|

ПК 1.1 Выполнять ввод и обработку текстовых данных.. |

|

ПК 1.6. Формировать запросы для получения информации в базах данных. |

|

ПК 1.7. Выполнять операции с объектами базы данных. |

|

ПК 1.8. Структурировать цифровые данные для публикации. |

Воспитательный процесс обеспечивает формирование следующих личностных результатов обучения по учебному предмету Основы финансовой грамотности:

ЛР 2. Проявляющий активную гражданскую позицию, демонстрирующий приверженность принципам честности, порядочности, открытости, экономически активный и участвующий в студенческом и территориальном самоуправлении, в том числе на условиях добровольчества, продуктивно взаимодействующий и участвующий в деятельности общественных организаций.

ЛР 4. Проявляющий и демонстрирующий уважение к людям труда, осознающий ценность собственного труда. Стремящийся к формированию в сетевой среде личностно и профессионального конструктивного «цифрового следа».

ЛР 7. Осознающий приоритетную ценность личности человека; уважающий собственную и чужую уникальность в различных ситуациях, во всех формах и видах деятельности.

ЛР 9. Соблюдающий и пропагандирующий правила здорового и безопасного образа жизни, спорта; предупреждающий либо преодолевающий зависимости от алкоголя, табака, психоактивных веществ, азартных игр и т.д. Сохраняющий психологическую устойчивость в ситуативно сложных или стремительно меняющихся ситуациях.

ЛР 10. Заботящийся о защите окружающей среды, собственной и чужой безопасности, в том числе цифровой.

Для профессии технологического профиля 15.01.05 Сварщик (ручной и частично механизированной сварки (наплавки)):

ЛР 4. Проявляющий и

демонстрирующий уважение к труду человека, осознающий ценность собственного

труда и труда других людей. Экономически активный, ориентированный на

осознанный выбор сферы профессиональной деятельности с учетом личных жизненных

планов, потребностей своей семьи, российского общества. Выражающий осознанную

готовность к получению профессионального образования, к непрерывному

образованию в течение жизни. Демонстрирующий позитивное отношение к

регулированию трудовых отношений. Ориентированный на самообразование и

профессиональную переподготовку в условиях смены технологического уклада и

сопутствующих социальных перемен. Стремящийся к формированию

в сетевой среде личностно и профессионального конструктивного «цифрового следа».

ЛР 6. Ориентированный на профессиональные достижения, деятельно выражающий познавательные интересы с учетом своих способностей, образовательного и профессионального маршрута, выбранной квалификации.

ЛР 12. Принимающий российские традиционные семейные ценности. Ориентированный на создание устойчивой многодетной семьи, понимание брака как союза мужчины и женщины для создания семьи, рождения и воспитания детей, неприятия насилия в семье, ухода от родительской ответственности, отказа от отношений со своими детьми и их финансового содержания.

ЛР 13. Готовность обучающегося соответствовать ожиданиям работодателей: ответственный сотрудник, дисциплинированный, трудолюбивый, нацеленный на достижение поставленных задач, эффективно взаимодействующий с членами команды, сотрудничающий с другими людьми, проектно мыслящий.

ЛР 16. Ориентирующийся в изменяющемся рынке труда, гибко реагирующий на появление новых форм трудовой деятельности, готовый к их освоению, избегающий безработицы, мотивированный к освоению функционально близких видов профессиональной деятельности, имеющих общие объекты (условия, цели) труда, либо иные схожие характеристики.

ЛР 18. Принимающий цели и задачи научно-технологического, экономического, информационного и социокультурного развития России, готовый работать на их достижение.

ЛР 21. Самостоятельный и ответственный в принятии решений во всех сферах своей деятельности, готовый к исполнению разнообразных социальных ролей, востребованных бизнесом, обществом и государством.

ЛР 22. Использовать конструкторскую, нормативно-техническую и производственно-технологическую документацию по сварке.

ЛР 29. Проявляющий социальную активность и социальную компетентность в вопросах социально-экономического, национально-культурного и инновационного развития своего региона (своей малой родины).

ЛР 30. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях.

ЛР 32. Проявлять доброжелательность к окружающим, деликатность, чувство такта и готовность оказать услугу каждому кто в ней нуждается.

Для профессии технологического профиля 23.01.09 Машинист локомотива:

ЛР 4. Проявляющий и

демонстрирующий уважение к труду человека, осознающий ценность собственного

труда и труда других людей. Экономически активный, ориентированный на

осознанный выбор сферы профессиональной деятельности с учетом личных жизненных

планов, потребностей своей семьи, российского общества. Выражающий осознанную

готовность к получению профессионального образования, к непрерывному

образованию в течение жизни. Демонстрирующий позитивное отношение к

регулированию трудовых отношений. Ориентированный на самообразование и

профессиональную переподготовку в условиях смены технологического уклада и

сопутствующих социальных перемен. Стремящийся к формированию

в сетевой среде личностно и профессионального конструктивного «цифрового следа».

ЛР 6. Ориентированный на профессиональные достижения, деятельно выражающий познавательные интересы с учетом своих способностей, образовательного и профессионального маршрута, выбранной квалификации.

ЛР 12. Принимающий российские традиционные семейные ценности. Ориентированный на создание устойчивой многодетной семьи, понимание брака как союза мужчины и женщины для создания семьи, рождения и воспитания детей, неприятия насилия в семье, ухода от родительской ответственности, отказа от отношений со своими детьми и их финансового содержания.

ЛР 13. Готовность обучающегося соответствовать ожиданиям работодателей: ответственный сотрудник, дисциплинированный, трудолюбивый, нацеленный на достижение поставленных задач, эффективно взаимодействующий с членами команды, сотрудничающий с другими людьми, проектно мыслящий.

ЛР 14. Приобретение обучающимся навыка оценки информации в цифровой среде, ее достоверность, способности строить логические умозаключения на основании поступающей информации и данных.

ЛР 25. Проявляющий социальную активность и социальную компетентность в вопросах социально-экономического, национально-культурного и инновационного развития своего региона (своей малой родины).

ЛР 28. Определение соответствия технического состояния оборудования подвижного состава требованиям нормативных документов.

ЛР 29. Обеспечение управления системами подвижного состава в соответствии с установленными требованиями.

ЛР 30. Осуществлять основные виды работ по эксплуатации локомотива.

ЛР 31. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях.

ЛР 33. Проявлять доброжелательность к окружающим, деликатность, чувство такта и готовность оказать услугу каждому кто в ней нуждается.

ЛР 34. Планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по финансовой грамотности в различных жизненных ситуациях.

Для профессии технологического профиля 29.01.07 Портной:

ЛР 1. Осознающий себя

гражданином России и защитником Отечества, выражающий свою российскую

идентичность в поликультурном и многоконфессиональном российском обществе и современном

мировом сообществе. Сознающий свое единство с народом России,

с Российским государством, демонстрирующий ответственность за развитие страны.

Проявляющий готовность к защите Родины, способный аргументированно отстаивать

суверенитет и достоинство народа России, сохранять и защищать историческую

правду о Российском государстве.

ЛР 2. Проявляющий активную гражданскую

позицию на основе уважения закона и правопорядка, прав и свобод сограждан, уважения

к историческому и культурному наследию России. Осознанно и деятельно выражающий

неприятие дискриминации в обществе

по социальным, национальным, религиозным признакам; экстремизма, терроризма,

коррупции, антигосударственной деятельности. Обладающий опытом гражданской

социально значимой деятельности (в студенческом самоуправлении,

добровольчестве, экологических, природоохранных, военно-патриотических и др.

объединениях, акциях, программах). Принимающий роль избирателя и участника

общественных отношений, связанных с взаимодействием с народными избранниками.

ЛР 3. Демонстрирующий приверженность традиционным духовно-нравственным ценностям, культуре народов России, принципам честности, порядочности, открытости. Действующий и оценивающий свое поведение и поступки, поведение и поступки других людей с позиций традиционных российских духовно-нравственных, социокультурных ценностей и норм с учетом осознания последствий поступков. Готовый к деловому взаимодействию и неформальному общению с представителями разных народов, национальностей, вероисповеданий, отличающий их от участников групп с деструктивным и девиантным поведением. Демонстрирующий неприятие социально опасного поведения окружающих и предупреждающий его. Проявляющий уважение к людям старшего поколения, готовность к участию в социальной поддержке нуждающихся в ней.

ЛР 4. Проявляющий и демонстрирующий уважение к труду человека, осознающий ценность собственного труда и труда других людей. Экономически активный, ориентированный на осознанный выбор сферы профессиональной деятельности с учетом личных жизненных планов, потребностей своей семьи, российского общества. Выражающий осознанную готовность к получению профессионального образования, к непрерывному образованию в течение жизни. Демонстрирующий позитивное отношение к регулированию трудовых отношений. Ориентированный на самообразование и профессиональную переподготовку в условиях смены технологического уклада и сопутствующих социальных перемен. Стремящийся к формированию в сетевой сределичностно и профессионального конструктивного «цифрового следа».

ЛР 6. Ориентированный на профессиональные достижения, деятельно выражающий познавательные интересы с учетом своих способностей, образовательного и профессионального маршрута, выбранной квалификации.

ЛР 7. Осознающий и деятельно выражающий приоритетную ценность каждой человеческой жизни, уважающий достоинство личности каждого человека, собственную и чужую уникальность, свободу мировоззренческого выбора, самоопределения. Проявляющий бережливое и чуткое отношение к религиозной принадлежности каждого человека, предупредительный в отношении выражения прав и законных интересов других людей.

ЛР 12. Принимающий российские традиционные семейные ценности. Ориентированный на создание устойчивой многодетной семьи, понимание брака как союза мужчины и женщины для создания семьи, рождения и воспитания детей, неприятия насилия в семье, ухода от родительской ответственности, отказа от отношений со своими детьми и их финансового содержания.

ЛР 13. Принимающий осознанный выбор профессии и возможностей реализации собственных жизненных планов; проявляющий отношение к профессиональной деятельности как возможности участия в решении личных,общественных,государственных,общенациональных проблем.

ЛР 15. Проявляющий способность самостоятельно реализовать свой потенциал в

Профессиональной деятельности.

ЛР 16. Проявляющий социальную активность и социальную компетентность в вопросах социально-экономического, национально-культурного и инновационного развития своего региона (своей малой родины).

ЛР 17. Осознающий выбор профессии возможностей реализации собственных жизненных планов; применяющий экономические и правовые знания при освоении профессиональных модулей и в профессиональной деятельности.

ЛР 18. Активно применяющий полученные знания на практике, умеющий ориентироваться в общих вопросах экономики сферы обслуживания и организаций сферы обслуживания, знающий понятия спроса и предложения на рынке услуг, характеристику современного состояния и перспективы развития сферы обслуживания.

ЛР 20. Готовый к самостоятельной профессиональной деятельности в современном обществе, проявляющий высокопрофессиональную трудовую активность.

ЛР 21. Обладающий экономической и финансовой культурой, экономической грамотностью, а также собственно адекватной позицией по отношению к социально-экономической действительности, знающийзаконодательныеактыидругиенормативныедокументы,регулирующи правоотношения в области профессиональной деятельности.

Для профессии технологического профиля 09.01.03 Оператор информационных систем и ресурсов:

ЛР 13. Демонстрирующий умение эффективно взаимодействовать в команде, вести диалог, в том числе с использованием средств коммуникации.

ЛР 14. Демонстрирующий навыки анализа и интерпретации информации из различных источников с учетом нормативно-правовых норм.

ЛР 15. Демонстрирующий готовность и способность к образованию, в том числе самообразованию, на протяжении всей жизни; сознательное отношение к непрерывному образованию как условию успешной профессиональной и общественной деятельности.

ЛР 16. Планировать и реализовывать собственное профессиональное и личностное развитие, предпринимательскую деятельность в профессиональной сфере, использовать знания по правовой и финансовой грамотности в различных жизненных ситуациях.

ЛР 17. Проявляющий социальную активность и социальную компетентность в вопросах социально-экономического, национально-культурного и инновационного развития своего региона

(своей малой родины).

ЛР 18. Выполнять ввод и обработку текстовых данных.

ЛР 19. Выполнять

преобразование данных, связанных с изменениями структуры документов.

ЛР 20. Выполнять разметку и форматирование документов различных форматов.

ЛР 23. Формировать запросы для получения информации в базах данных.

ЛР 24. Выполнять операции с объектами базы данных.

ЛР 25. Структурировать цифровые данные для публикации.

|

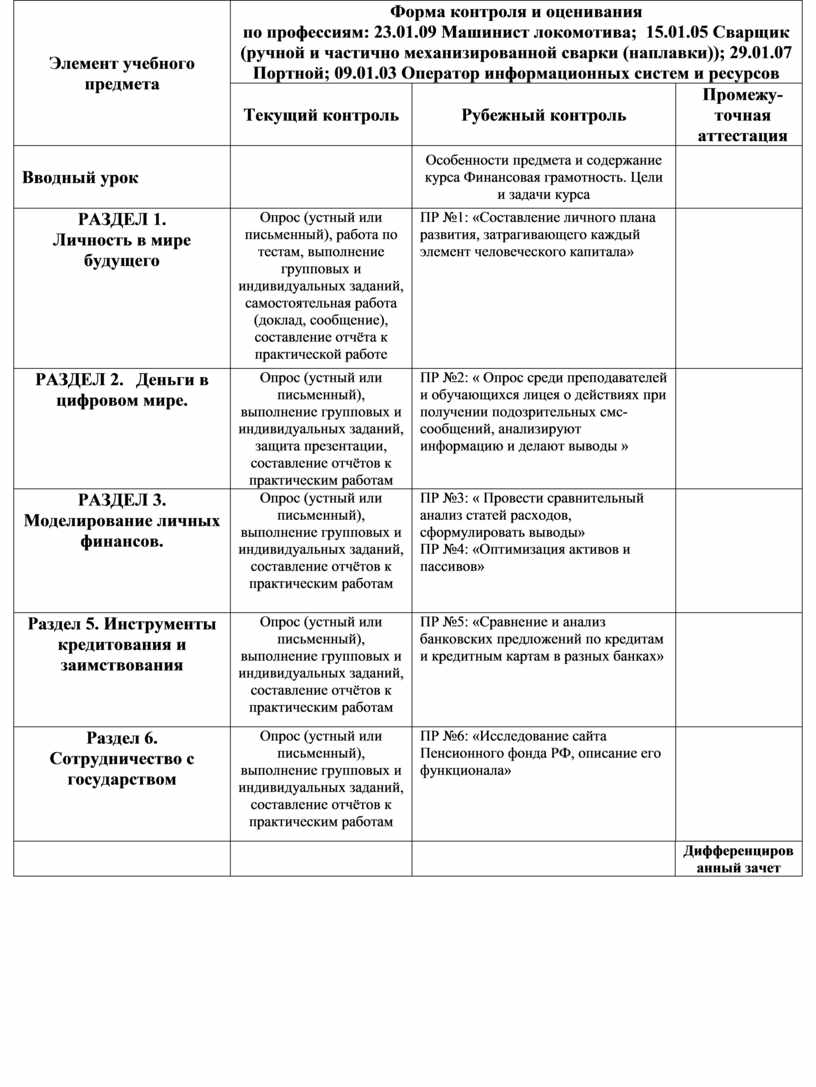

Элемент учебного предмета

|

Форма контроля и оценивания по профессиям: 23.01.09 Машинист локомотива; 15.01.05 Сварщик (ручной и частично механизированной сварки (наплавки)); 29.01.07 Портной; 09.01.03 Оператор информационных систем и ресурсов |

|||

|

Текущий контроль |

Рубежный контроль |

Промежу- точная аттестация |

||

|

Вводный урок |

Особенности предмета и содержание курса Финансовая грамотность. Цели и задачи курса |

|||

|

РАЗДЕЛ 1. Личность в мире будущего |

Опрос (устный или письменный), работа по тестам, выполнение групповых и индивидуальных заданий, самостоятельная работа (доклад, сообщение), составление отчёта к практической работе |

ПР №1: «Составление личного плана развития, затрагивающего каждый элемент человеческого капитала» |

|

|

|

РАЗДЕЛ 2. Деньги в цифровом мире. |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, защита презентации, составление отчётов к практическим работам |

ПР №2: « Опрос среди преподавателей и обучающихся лицея о действиях при получении подозрительных смс-сообщений, анализируют информацию и делают выводы » |

||

|

РАЗДЕЛ 3. Моделирование личных финансов. |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, составление отчётов к практическим работам |

ПР №3: « Провести сравнительный анализ статей расходов, сформулировать выводы» ПР №4: «Оптимизация активов и пассивов»

|

||

|

Раздел 5. Инструменты кредитования и заимствования |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, составление отчётов к практическим работам |

ПР №5: «Сравнение и анализ банковских предложений по кредитам и кредитным картам в разных банках»

|

||

|

Раздел 6. Сотрудничество с государством |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, составление отчётов к практическим работам |

ПР №6: «Исследование сайта Пенсионного фонда РФ, описание его функционала» |

||

|

|

|

|

Дифференцированный зачет |

|

3. Измерительные материалы для оценивания результатов освоения учебной дисциплины

Практическое занятие № 1 «Составление личного плана развития, затрагивающего каждый элемент человеческого капитала»

1. Цель работы:

1.1 научится самостоятельно определять цели, задачи профессионального и личностного плана развития

2. Теоретическое обоснование:

Карьера – это этапы осознанной трудовой деятельности человека, обусловленные его образованием, способностями, жизненной позицией, целями и амбициями в области трудовой деятельности и связанные с должностным или профессиональным ростом.

Выделяют следующие виды карьеры:

Планирование и контроль деловой карьеры заключаются в том, что с момента принятия работника в организацию и до предполагаемого увольнения с работы необходимо организовать планомерное горизонтальное и вертикальное продвижение работника по системе должностей или рабочих мест. Работник должен знать не только свои перспективы на краткосрочный и долгосрочный период, но и то, каких показателей он должен добиться, чтобы рассчитывать на продвижение по службе.

На развитие карьеры влияют две группы факторов:

- ограниченность должностей в организации;

- наличие высшей должности, которая является пределом продвижения в данной организации;

- длина карьеры - количество позиций на пути от первой позиции, занимаемой индивидуумом в организации до высшей точки;

- показатель уровня позиции- отношение числа лиц, занятых на следующем иерархическом уровне, к числу лиц, занятых на том иерархическом уровне, где находится индивидуум в данный момент своей карьеры.

3. Порядок выполнения работы:

3.1 изучить теоретический материал по теме;

3.2 получить задание у преподавателя и выполнить его;

3.3 оформить отчёт о работе.

4. Задание.

Описание ситуации:

Студент выпускного курса после прохождения преддипломной практики в металлургической компании получил предложение о приеме на работу.

Постановка задачи

Студенту необходимо дать оценку сложившейся ситуации, взвесить свои возможности и перспективы для дальнейшего выбора жизненного пути. Для этого необходимо составить (если его нет) или уточнить свой личный жизненный план карьеры.

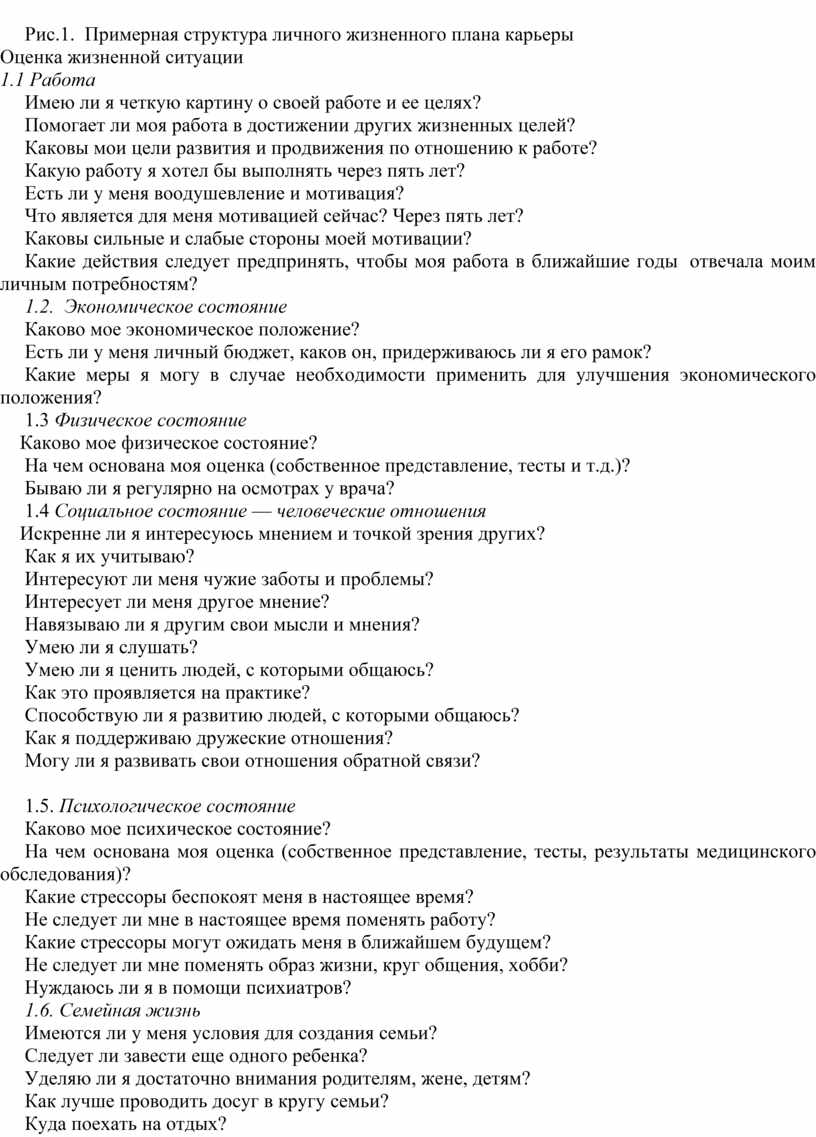

Алгоритм составления: 1. Оценить жизненную ситуацию. Можно использовать Рис.1

Рис.1. Примерная структура личного жизненного плана карьеры

Оценка жизненной ситуации

1.1 Работа

Имею ли я четкую картину о своей работе и ее целях?

Помогает ли моя работа в достижении других жизненных целей?

Каковы мои цели развития и продвижения по отношению к работе?

Какую работу я хотел бы выполнять через пять лет?

Есть ли у меня воодушевление и мотивация?

Что является для меня мотивацией сейчас? Через пять лет?

Каковы сильные и слабые стороны моей мотивации?

Какие действия следует предпринять, чтобы моя работа в ближайшие годы отвечала моим личным потребностям?

1.2. Экономическое состояние

Каково мое экономическое положение?

Есть ли у меня личный бюджет, каков он, придерживаюсь ли я его рамок?

Какие меры я могу в случае необходимости применить для улучшения экономического положения?

1.3 Физическое состояние

Каково мое физическое состояние?

На чем основана моя оценка (собственное представление, тесты и т.д.)?

Бываю ли я регулярно на осмотрах у врача?

1.4 Социальное состояние — человеческие отношения

Искренне ли я интересуюсь мнением и точкой зрения других?

Как я их учитываю?

Интересуют ли меня чужие заботы и проблемы?

Интересует ли меня другое мнение?

Навязываю ли я другим свои мысли и мнения?

Умею ли я слушать?

Умею ли я ценить людей, с которыми общаюсь?

Как это проявляется на практике?

Способствую ли я развитию людей, с которыми общаюсь?

Как я поддерживаю дружеские отношения?

Могу ли я развивать свои отношения обратной связи?

1.5. Психологическое состояние

Каково мое психическое состояние?

На чем основана моя оценка (собственное представление, тесты, результаты медицинского обследования)?

Какие стрессоры беспокоят меня в настоящее время?

Не следует ли мне в настоящее время поменять работу?

Какие стрессоры могут ожидать меня в ближайшем будущем?

Не следует ли мне поменять образ жизни, круг общения, хобби?

Нуждаюсь ли я в помощи психиатров?

1.6. Семейная жизнь

Имеются ли у меня условия для создания семьи?

Следует ли завести еще одного ребенка?

Уделяю ли я достаточно внимания родителям, жене, детям?

Как лучше проводить досуг в кругу семьи?

Куда поехать на отдых?

Куда пойти учиться детям?

Как помочь детям, имеющим свою семью?

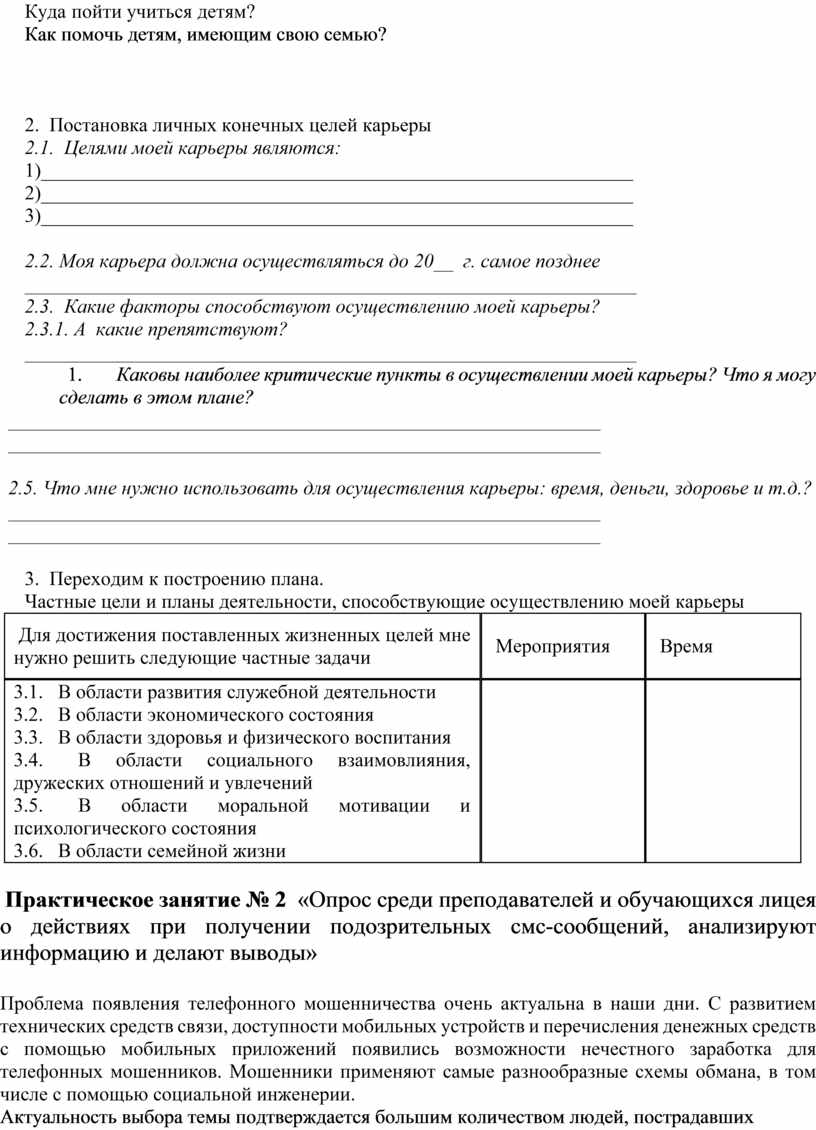

2. Постановка личных конечных целей карьеры

2.1. Целями моей карьеры являются:

1)____________________________________________________________

2)____________________________________________________________

3)____________________________________________________________

2.2. Моя карьера должна осуществляться до 20__ г. самое позднее

______________________________________________________________

2.3. Какие факторы способствуют осуществлению моей карьеры?

2.3.1. А какие препятствуют?

______________________________________________________________

1. Каковы наиболее критические пункты в осуществлении моей карьеры? Что я могу сделать в этом плане?

____________________________________________________________

____________________________________________________________

2.5. Что мне нужно использовать для осуществления карьеры: время, деньги, здоровье и т.д.?

____________________________________________________________

____________________________________________________________

3. Переходим к построению плана.

Частные цели и планы деятельности, способствующие осуществлению моей карьеры

|

Для достижения поставленных жизненных целей мне нужно решить следующие частные задачи |

Мероприятия |

Время |

|

3.1. В области развития служебной деятельности 3.2. В области экономического состояния 3.3. В области здоровья и физического воспитания 3.4. В области социального взаимовлияния, дружеских отношений и увлечений 3.5. В области моральной мотивации и психологического состояния 3.6. В области семейной жизни |

|

|

Практическое занятие № 2 «Опрос среди преподавателей и обучающихся лицея о действиях при получении подозрительных смс-сообщений, анализируют информацию и делают выводы»

Проблема появления телефонного мошенничества очень актуальна в наши дни. С развитием технических средств связи, доступности мобильных устройств и перечисления денежных средств с помощью мобильных приложений появились возможности нечестного заработка для телефонных мошенников. Мошенники применяют самые разнообразные схемы обмана, в том числе с помощью социальной инженерии.

Актуальность выбора темы подтверждается большим количеством людей, пострадавших от мошенников, ТВ и радиопередачами через которые население предупреждают о всё новых изощренных способах обмана и получения доступа личным средствам. Также актуальность темы подтверждается тем, что телефонные мошенники, пользуясь тем, что их сложно вычислить, становятся все более изощренными, беспринципными, не гнушаясь воровать деньги и обманывать пенсионеров и пожилых людей. Поэтому чем шире будет раскрыта тема мошенничества, и чем больше людей узнает о новых мошеннических схемах, тем меньше людей пострадает.

Sms-мошенничество – это методы вымогательства денег с использованием мобильной телефонной связи. Это могут быть sms-сообщения такого характера, которые вынуждают потерпевшего перечислить средства или позвонить на указанный номер телефона, что в дальнейшем также приведет к изъятию денежных средств у потерпевшего. Мошенников такие методы работы привлекают, так как сложно установить личность виновного.

Данная проблема достигла в России, да и по всему миру, невиданных масштабов, так как привлечь виновного к ответственности практически невозможно, а размеры полученных доходов от данного вида мошенничества являются баснословными. Существуют и международные организации мошенников, перед которыми стоят очень четкие задачи: сбор информации о потенциальной жертве, обработка полученной информации, выбор темы sms- сообщения с помощью, которой потенциальную жертву лишают денежных средств. В эти преступных сообществах есть свои юристы, психологи, социологи, а темы sms-сообщений, которые направляются жертвам, также различаются в зависимости от человеческих слабостей: жалость, необходимость помочь в беде, жадность, желание получить что-то бесплатно, страх.

Жертвами телефонного мошенничества могут стать любые граждане: школьники, пенсионеры, родители, дети.

Цель:

Рассмотреть проблему телефонного мошенничества и определить способы борьбы.

Задачи:

Объект исследования:

Педагоги и обучающиеся лицея от 15 до 56 лет.

Предмет исследования:

Телефонное мошенничество и способы защиты от него.

Гипотеза:

С развитием средств связи и возможности перевода денежных средств с использованием мобильных приложений через телефон появились телефонные мошенники, которые путем направления различных sms- сообщений обманным путем заставляют людей совершать денежные операции, тем самым лишая их финансовых ресурсов.

Методы исследования:

Предполагаемый конечный результат:

После ознакомления с проектом предполагается, что педагоги и обучающиеся узнают, что такое телефонное мошенничество, его разновидности и формы, а также последствия; определит каким способом защищаться от sms-мошенников, чтобы личные денежные средства были в безопасности, а люди не чувствовали бы себя обманутыми.

1. Виды телефонного мошенничества

Мошенничество через SMS состоит в том, что в сообщении отправляют информацию, нацеленную на то, чтобы вынудить жертву отправить деньги на счета, на телефон или перезвонить на незнакомый номер.

Мошенники используют разные формы психологического воздействия:

Мошенники рассылают сообщения типа «Мама, я в полиции», «Я сбил человека, меня арестовали», «Мне срочно нужна твоя помощь» и т.д. Иногда в тексте прямо просят перечислить деньги на какой-либо счет. Если этого нет, то мошенники рассчитывают, что жертва перезвонит. Результатом такого звонка может быть вымогательство уже в телефонном режиме, снятие денег со счета телефона и т.д.

Жертве на телефон приходит sms типа: «Ваша карта в банке Х заблокирована. Перезвоните по указанному телефону». Если собственник номера реагирует и перезванивает, то

В смс-сообщениях приходит информация, что абонент стал победителем какого-либо конкурса или розыгрыша, но для получения приза необходимо перезвонить по указанному в sms номеру или перевести небольшую сумму денежных средств на указанные реквизиты.

Жертве в виде sms приходит требование срочно погасить просроченную задолженность, иногда указывают сразу реквизиты. Жертва, у которой действительно есть кредит, может в спешке перечислить средства. Если же

кредит отсутствует, человек звонит и выясняет причину получения сообщения, а во время звонка списывают все средства со счета телефона.

Мошенники в sms сообщают абоненту, что на его телефон или карточный счет были ошибочно перечислены средства. Их, как правило, просят вернуть, пополнив счет телефона. Указывают обычно небольшие суммы, рассчитывая на то, что абонент не станет проверять свой счет, а просто перечислит средства.

Приведенный перечень примеров sms мошенничества не является исчерпывающим. Большинство из них рассчитаны на то, чтобы жертва под влиянием эмоций совершила обратный звонок.

При получении sms-сообщения, указанного в пункте 1, во избежание потери денежных средств, необходимо:

Оценить реальность информации.

Например, стоит подумать, где мог бы находиться якобы попавший в беду родственник, открывались ли когда-нибудь счета в банке, карта которого якобы заблокирована, участвовали ли вы когда-нибудь в розыгрыше и реален ли приз, который предлагают получить, стоит ли связываться с незнакомцами, которые хотят, чтобы вы «вернули» деньги, нужно ли вступать в контакт с незнакомыми людьми, которые вдруг предлагают вам деньги или ценные вещи, которые вам никогда не принадлежали и т.д.

Приведу следующие примеры sms- мошенничества:

Клиент мобильного оператора Билайн сообщил, что ему прислали sms о том, что на счету телефона скопилось 2000 бонусных баллов и эти баллы сгорят. На эти баллы можно было выбрать подарок, но клиент не заинтересовался, и история забылась. Однако через две недели начали поступать sms-сообщения о том, что ожидает посылка, причем не по адресу регистрации, а в почтовом отделении на другом конце города, до востребования. Стоимость посылки наложенным платежом составила 3 200 руб. На телефон клиентам начали поступать угрожающие sms-сообщения о необходимости забрать посылку иначе - обращение в суд.

Пользуясь доверчивостью пенсионеров и пожилых людей в настоящее время участились случаи sms-мошенничества с выплатами из Пенсионного фонда России. Лжесотрудники используют разные уловки: не начисленные вовремя доплаты, излишне уплаченные деньги, накопительная пенсия. Пенсионерам предлагают подать заявление на получение денег через телефон, заплатив комиссию от «лженачисленной суммы» в размере 5%. Далее мошенники сообщают об успешно зарегистрированном заявлении и предлагают за свои услуги перечислить еще какую-то сумму денег. После получения средств они пропадают, а пенсионер понимает, что был обманут.

Мошенникам нужен доступ к мобильному банку пенсионера для распоряжения его личными средствами.

Обратить внимание на номер отправителя.

Мошенники часто используют номера, похожие на номер возможного реального отправителя. Например, в коротком номере банка может быть изменена одна цифра. Если получатель решил перезвонить, то на счету к списанию должна быть доступна минимальная сумма иначе все деньги будут списаны.

Сбербанк предупредил своих клиентов –

держателей карт – об участившихся случаях sms-мошенничества, когда граждане

получают на мобильные телефоны информацию о якобы произошедшей блокировке

карты, окончании срока ее действия, изменении пин-кода. Клиентов, как правило,

просят перезвонить на номер мобильного телефона, с которого было отправлено

смс-сообщение. Банк настоятельно рекомендует этого не делать. Во-первых, сам

Банк указывает клиентам только «прямые» или бесплатные![]()

номера. Во-вторых, если Банк и отправляет sms-сообщения о блокировке карты, то

в тексте указываются последние цифры номера карты владельца.

Предупреждение об sms-мошенничестве разослал своим клиентам ПАО

«Промсвязьбанк». Кредитная организация рекомендовала пользователям не сообщать третьим лицам по телефону данные своей карты и пароль от личного кабинета. После того как злоумышленник получит эту информацию, со счета потерпевшего произойдет перевод денег на счета других банков, закрытие вкладов или даже оформление кредита.

В Райффайзенбанке и Альфа-банке также подтвердили увеличение количества подобных атак.

Правоохранительные органы совместно с мобильными операторами и банковскими организациями объединили усилия по борьбе с телефонными sms- мошенничествами.

В статье 159 Уголовного кодекса Российской Федерации под мошенничеством понимается безвозмездное изъятие чужого имущества или прав на него в пользу преступника или других лиц. Цель достигается посредством умышленного введения жертвы в заблуждение либо злоупотребления ее доверием. По Уголовному кодексу Российской Федерации мошенничество является преступлением за которое в зависимости от размера причиненного ущерба положено наказание, которое включает штраф, принудительные работы, исправительные работы, ограничение свободы, взятие под стражу и лишение свободы.

В юридических консультациях адвокаты советуют гражданам, ставшим жертвами sms-мошенничества писать заявление в полицию.

В сети Интернет на сайтах компаний, специализирующихся на борьбе с киберпреступлениями и защите информации размещаются образцы заявлений для обращения в полицию.

Сотовый оператор Билайн заказал исследование на тему пострадавших от sms-мошенничества. В опросе приняли участие пользователи сотовой связи из 11 российских городов, причем опрашивали клиентов не только Билайн, но и других операторов. Выяснилось, что количество людей, которые подверглись мошенничеству с использованием мобильной связи, огромное: порядка 10 миллионов! Существует много схем, по которым мошенники вынуждали граждан расставаться со своими деньгами.

После этого опроса в Билайне была запущена программа «Мобильная грамотность», направленная на противодействие преступлениям с использованием услуг сотовой связи.

Экспертные советы в 30 российских городах разработали рекомендации для абонентов, операторов, СМИ и правоохранительных органов по противодействию телефонным мошенничествам. Они основаны на практических исследованиях и на анализе экспертных мнений. Рекомендации доводятся до сведения всех пользователей мобильных телефонов, чтобы не стать жертвой обмана.

Кредитные организации рекомендуют пользователям кредитных карт не сообщать третьим лицам по телефону данные своей карты и пароль от личного кабинета. Так как после того как злоумышленник получит эту информацию, со счета потерпевшего произойдет перевод денег на счета других банков, закрытие вкладов или даже оформление кредита.

Социологическое исследование будет проводиться с целью определения отношения педагогов и обучающихся в возрасте от 15 до 56 лет к проблемам телефонного мошенничества.

Исследование проводится методом онлайн-анкетирования.

Вопрос 1: Подвергались ли вы sms-мошенничеству?

Вопрос 2: Какого вида sms Вы получали от мошенников?

Вопрос 3: Насколько хорошо Вы информированы о возможных мошенничествах через sms-сообщения?

Вопрос 4: Что бы вы предложили для борьбы с sms-мошенниками?

Заключение

Тема телефонного мошенничества очень распространена в настоящее время. Пользуясь доверчивостью людей и используя методы социальной инженерии, мошенники списывают с банковских счетов огромные суммы денег.

Банки, мобильные операторы, правоохранительные органы бьют тревогу, потому что телефонное мошенничество очень сложно пресечь, человек добровольно расстается с деньгами.

Для предотвращения обмана через ТВ и радиопередачи население информируют о все новых способах sms-мошенничества.

Новизна исследования заключается в раскрытии новых тем sms- сообщений, которые мошенники направляют с целью получения доступа к деньгам.

В заключении хочу еще раз подчеркнуть, что наиболее действенным способом защиты от телефонных мошенников в настоящее время является обмен информацией по поводу мошенничества, если получена мошенническая sms реакция на нее должна быть абсолютно спокойной.

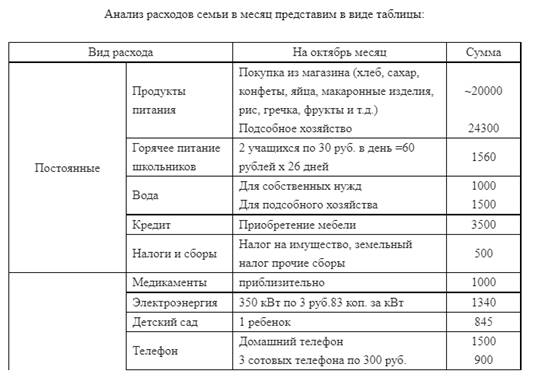

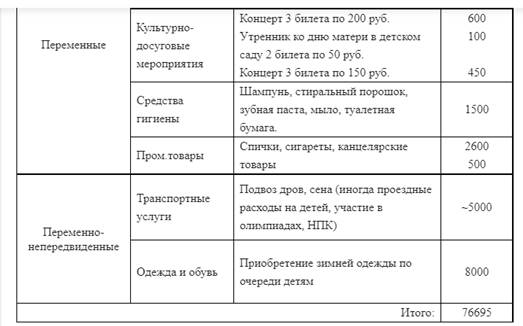

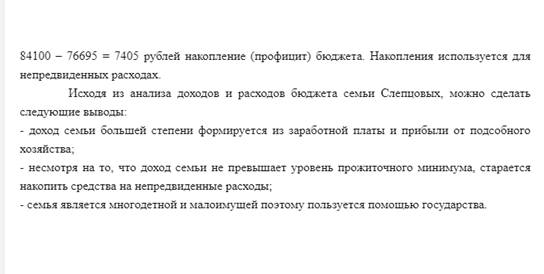

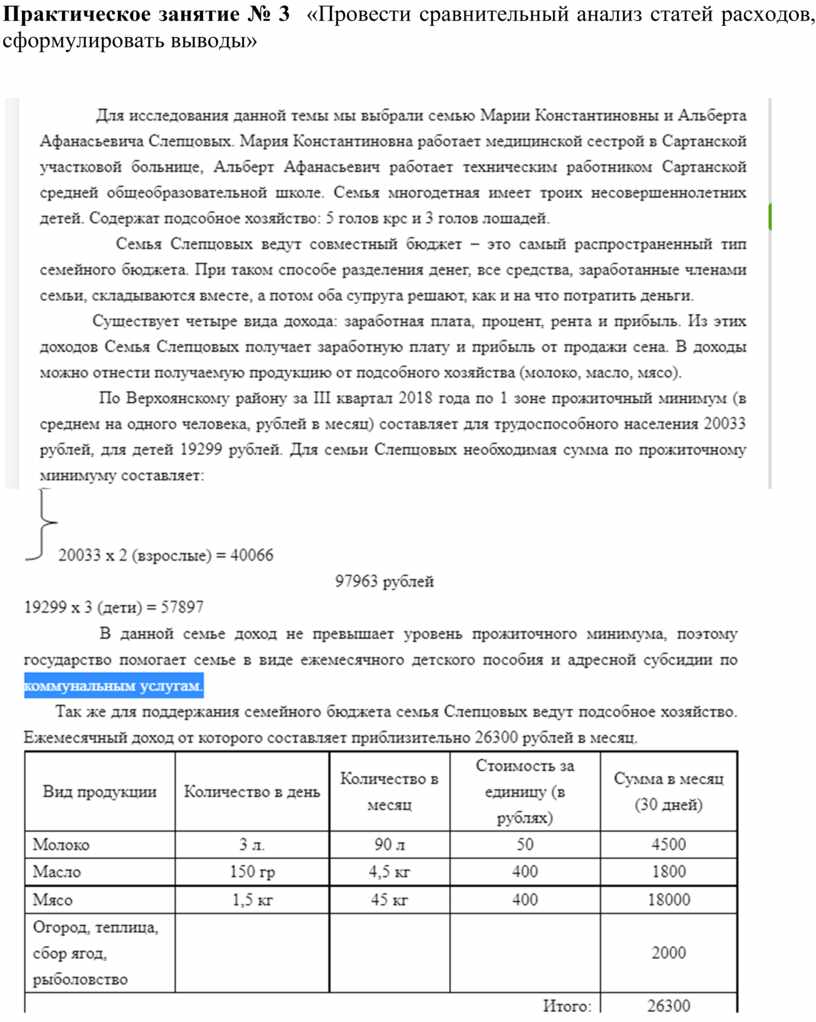

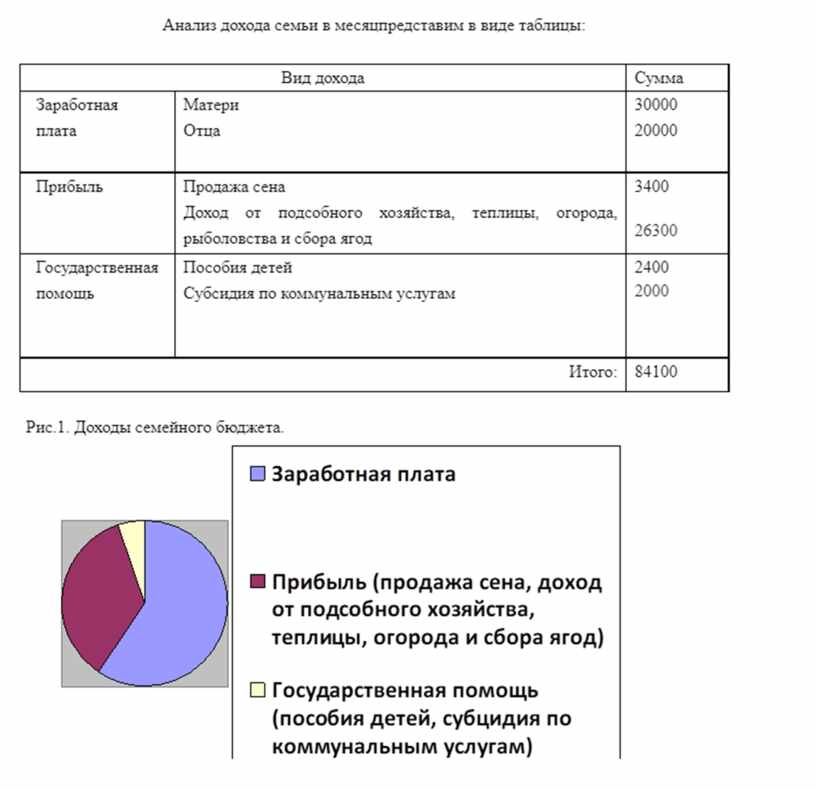

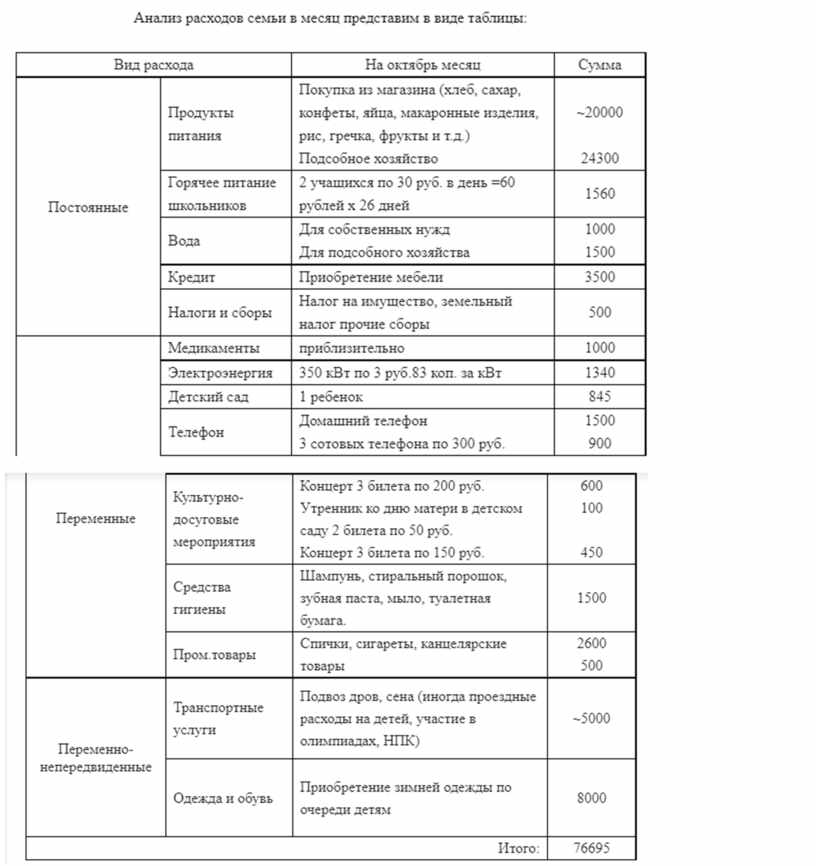

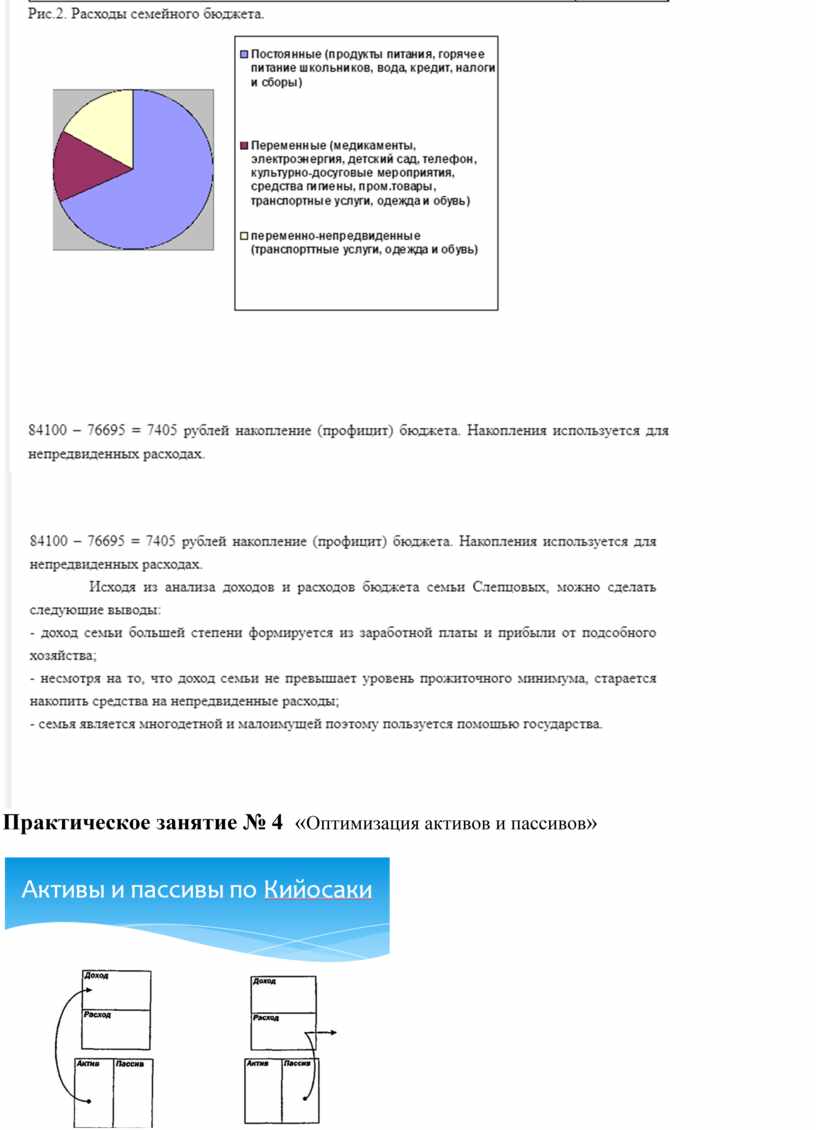

Практическое занятие № 3 «Провести сравнительный анализ статей расходов, сформулировать выводы»

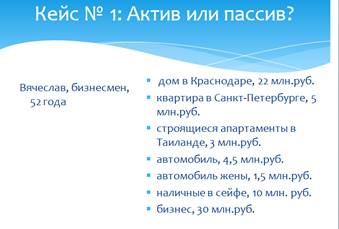

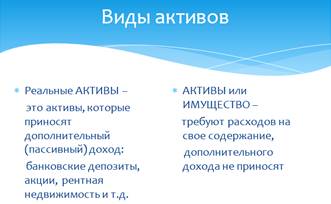

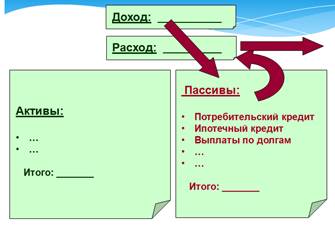

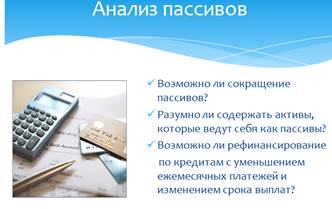

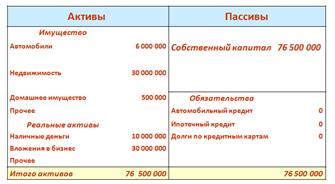

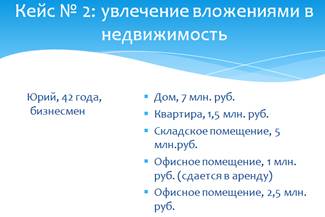

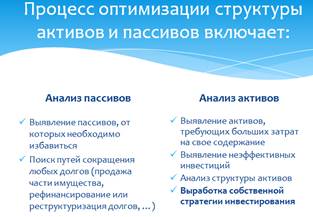

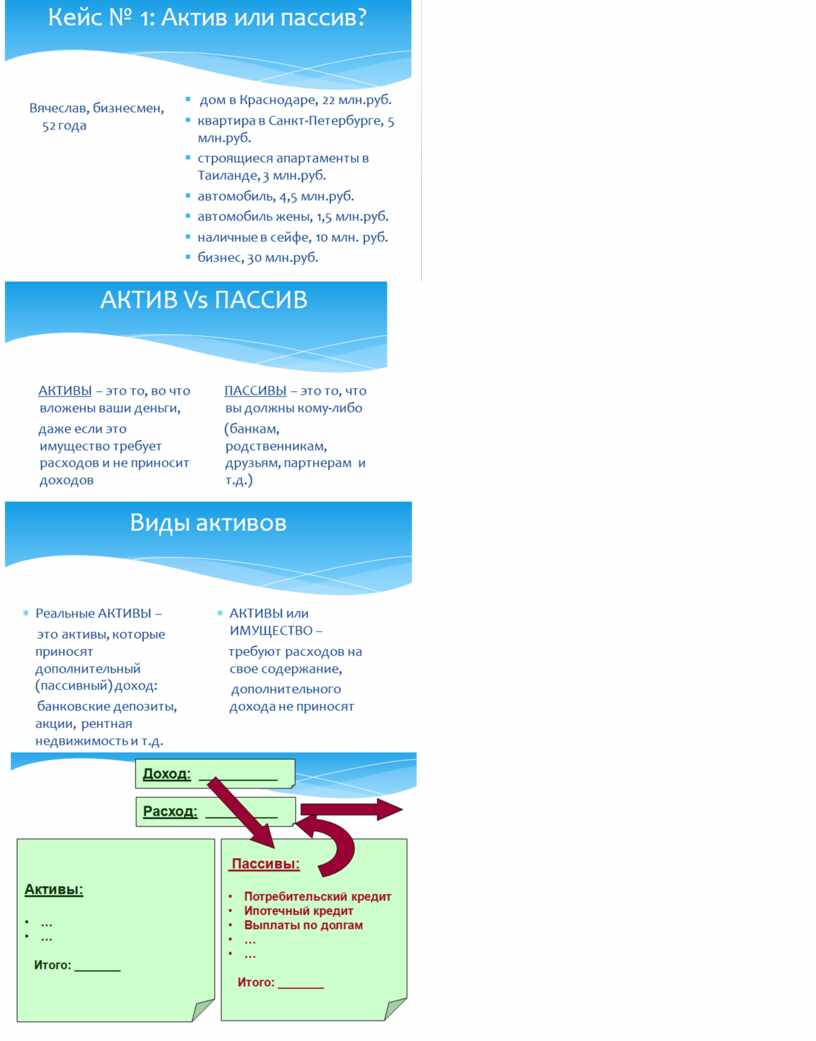

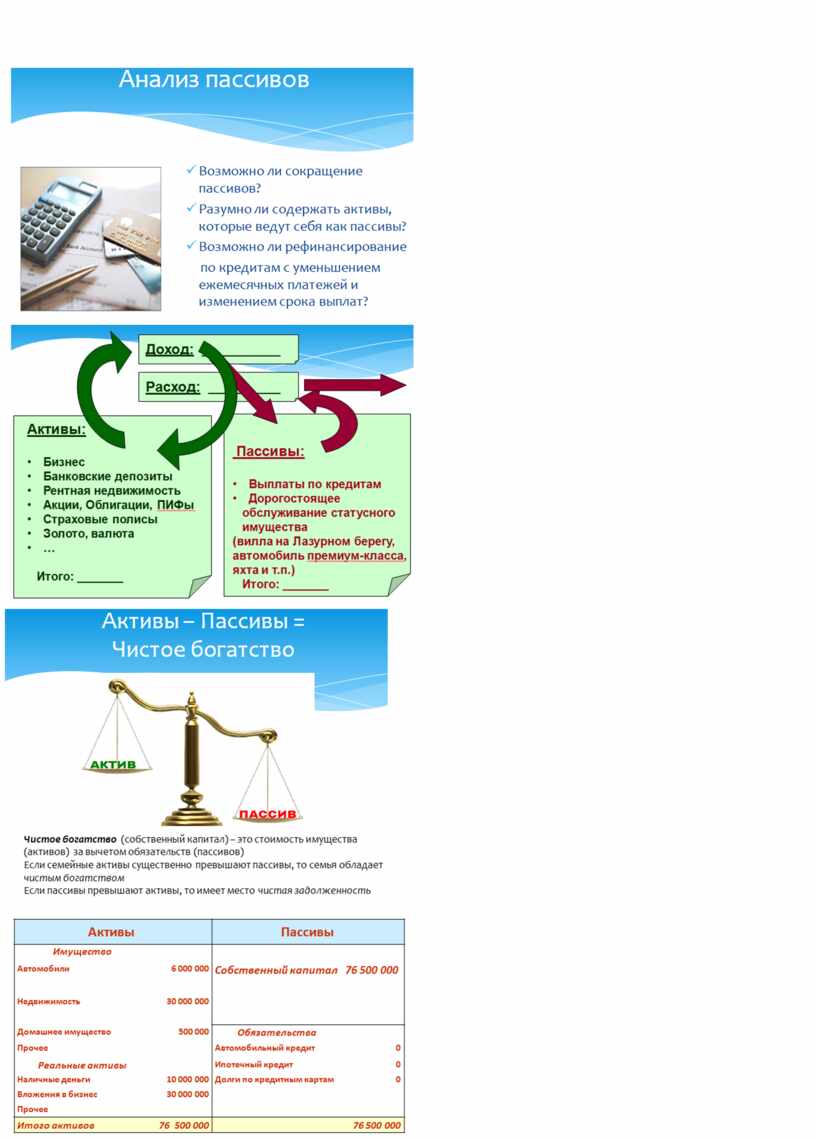

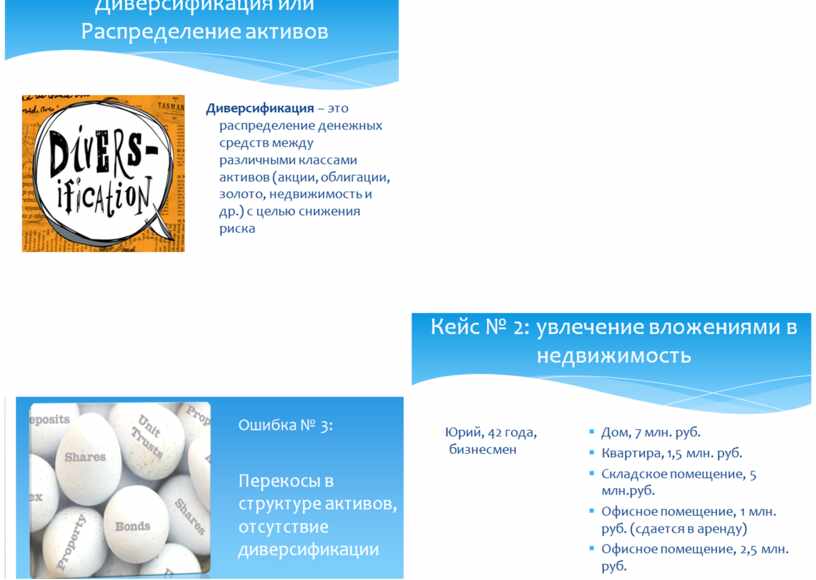

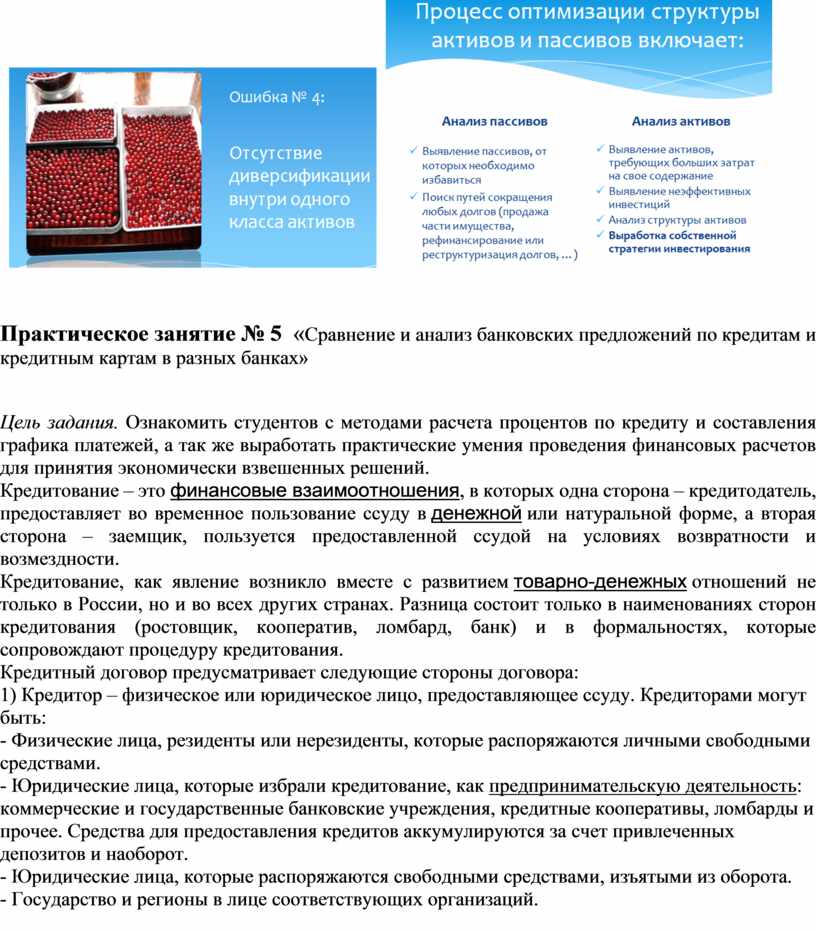

Практическое занятие № 4 «Оптимизация активов и пассивов»

Практическое занятие № 5 «Сравнение и анализ банковских предложений по кредитам и кредитным картам в разных банках»

Цель задания. Ознакомить студентов с методами расчета процентов по кредиту и составления графика платежей, а так же выработать практические умения проведения финансовых расчетов для принятия экономически взвешенных решений.

Кредитование – это финансовые

взаимоотношения, в которых одна сторона – кредитодатель, предоставляет во

временное пользование ссуду в денежной или

натуральной форме, а вторая сторона – заемщик, пользуется предоставленной

ссудой на условиях возвратности и возмездности.

Кредитование, как явление возникло вместе с развитием товарно-денежных отношений

не только в России, но и во всех других странах. Разница состоит только в

наименованиях сторон кредитования (ростовщик, кооператив, ломбард, банк) и в

формальностях, которые сопровождают процедуру кредитования.

Кредитный договор предусматривает

следующие стороны договора:

1) Кредитор – физическое или юридическое лицо, предоставляющее ссуду.

Кредиторами могут быть:

- Физические лица, резиденты или нерезиденты, которые распоряжаются личными

свободными средствами.

- Юридические лица, которые избрали кредитование, как предпринимательскую

деятельность: коммерческие

и государственные банковские учреждения, кредитные кооперативы, ломбарды и

прочее. Средства для предоставления кредитов аккумулируются за счет

привлеченных депозитов и наоборот.

- Юридические лица, которые распоряжаются свободными средствами, изъятыми из

оборота.

- Государство и регионы в лице соответствующих организаций.

2) Заемщик – лицо, которое получает кредит для удовлетворения своих

нужд. Заемщиками могут быть любые лица из вышеперечисленных субъектов.

3) Поручитель. По сути, это тоже заемщик, ведь поручитель на равных

отвечает перед кредитором за взятые обязательства. Но поручительство имеет

место быть не во всех случаях.

Методика выполнения задания

Существует несколько основных методов расчета процентов по кредиту:

- Дифференцированный платеж - ежемесячный возврат части кредита с уплатой процентов.

- Аннуитетный платеж - регулярно поступающие равновеликие платежи, которые производятся (получаются) в равные промежутки времени в течение определенного периода.

- (Простой метод начисления процентов. Начисление процентов на первоначальную сумму кредита, при котором проценты начисляются на первоначальную сумму кредита.

1. дифференцированный платеж - ежемесячный возврат части кредита. При этом методе ежемесячный возврат части кредита осуществляется в одном и том же объеме, а ежемесячная уплата процентов начисляется на остаток долга.

Величина очередного платежа по кредиту (без процентов) определяется по формуле:

V = PV: n,

где, V - величина очередного платежа по кредиту;

PV - первоначальная сумма долга;

n - срок кредита в месяцах.

Величина очередного процентного платежа рассчитывается по формуле:

I = PV х r,

где, I - величина очередного процентного платежа;

r - месячная процентная ставка (r = R/12);

R - годовая процентная ставка.

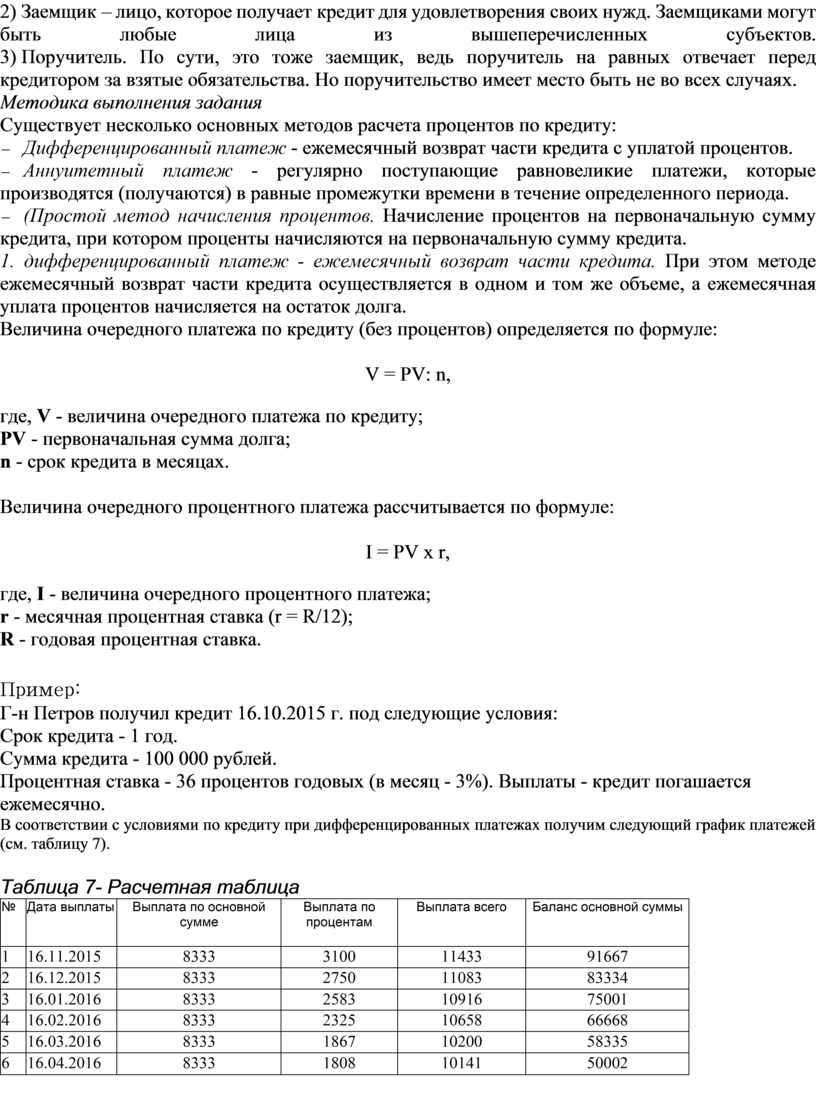

Пример:

Г-н Петров получил кредит 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц - 3%). Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при дифференцированных платежах получим следующий график платежей (см. таблицу 7).

Таблица 7- Расчетная таблица

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

8333 |

3100 |

11433 |

91667 |

|

2 |

16.12.2015 |

8333 |

2750 |

11083 |

83334 |

|

3 |

16.01.2016 |

8333 |

2583 |

10916 |

75001 |

|

4 |

16.02.2016 |

8333 |

2325 |

10658 |

66668 |

|

5 |

16.03.2016 |

8333 |

1867 |

10200 |

58335 |

|

6 |

16.04.2016 |

8333 |

1808 |

10141 |

50002 |

|

7 |

16.05.2016 |

8333 |

1500 |

9833 |

41669 |

|

8 |

16.06.2016 |

8333 |

1292 |

9625 |

33336 |

|

9 |

16.07.2016 |

8333 |

1000 |

9333 |

25003 |

|

10 |

16.08.2016 |

8333 |

775 |

9108 |

16670 |

|

11 |

16.09.2016 |

8333 |

517 |

8850 |

8337 |

|

12 |

16.10.2016 |

8337 |

250 |

8587 |

0 |

|

|

Итого: |

100000 |

19767 |

119767 |

|

Таким образом, при дифференцированном методе суммы общих платежей с течением времени уменьшаются за счет снижения процентных платежей.

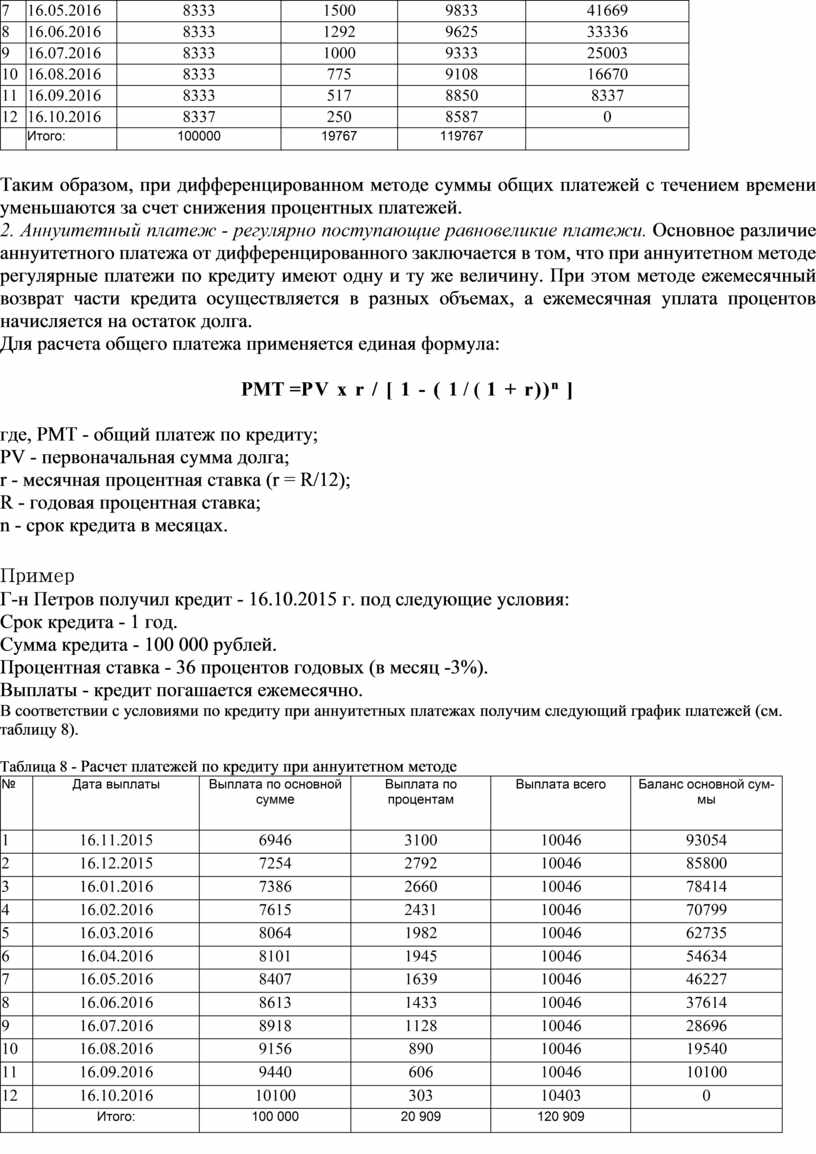

2. Аннуитетный платеж - регулярно поступающие равновеликие платежи. Основное различие аннуитетного платежа от дифференцированного заключается в том, что при аннуитетном методе регулярные платежи по кредиту имеют одну и ту же величину. При этом методе ежемесячный возврат части кредита осуществляется в разных объемах, а ежемесячная уплата процентов начисляется на остаток долга.

Для расчета общего платежа применяется единая формула:

PMT =PV х r / [ 1 - ( 1 / ( 1 + r))n ]

где, PMT - общий платеж по кредиту;

PV - первоначальная сумма долга;

r - месячная процентная ставка (r = R/12);

R - годовая процентная ставка;

n - срок кредита в месяцах.

Пример

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц -3%).

Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при аннуитетных платежах получим следующий график платежей (см. таблицу 8).

Таблица 8 - Расчет платежей по кредиту при аннуитетном методе

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

6946 |

3100 |

10046 |

93054 |

|

2 |

16.12.2015 |

7254 |

2792 |

10046 |

85800 |

|

3 |

16.01.2016 |

7386 |

2660 |

10046 |

78414 |

|

4 |

16.02.2016 |

7615 |

2431 |

10046 |

70799 |

|

5 |

16.03.2016 |

8064 |

1982 |

10046 |

62735 |

|

6 |

16.04.2016 |

8101 |

1945 |

10046 |

54634 |

|

7 |

16.05.2016 |

8407 |

1639 |

10046 |

46227 |

|

8 |

16.06.2016 |

8613 |

1433 |

10046 |

37614 |

|

9 |

16.07.2016 |

8918 |

1128 |

10046 |

28696 |

|

10 |

16.08.2016 |

9156 |

890 |

10046 |

19540 |

|

11 |

16.09.2016 |

9440 |

606 |

10046 |

10100 |

|

12 |

16.10.2016 |

10100 |

303 |

10403 |

0 |

|

|

Итого: |

100 000 |

20 909 |

120 909 |

|

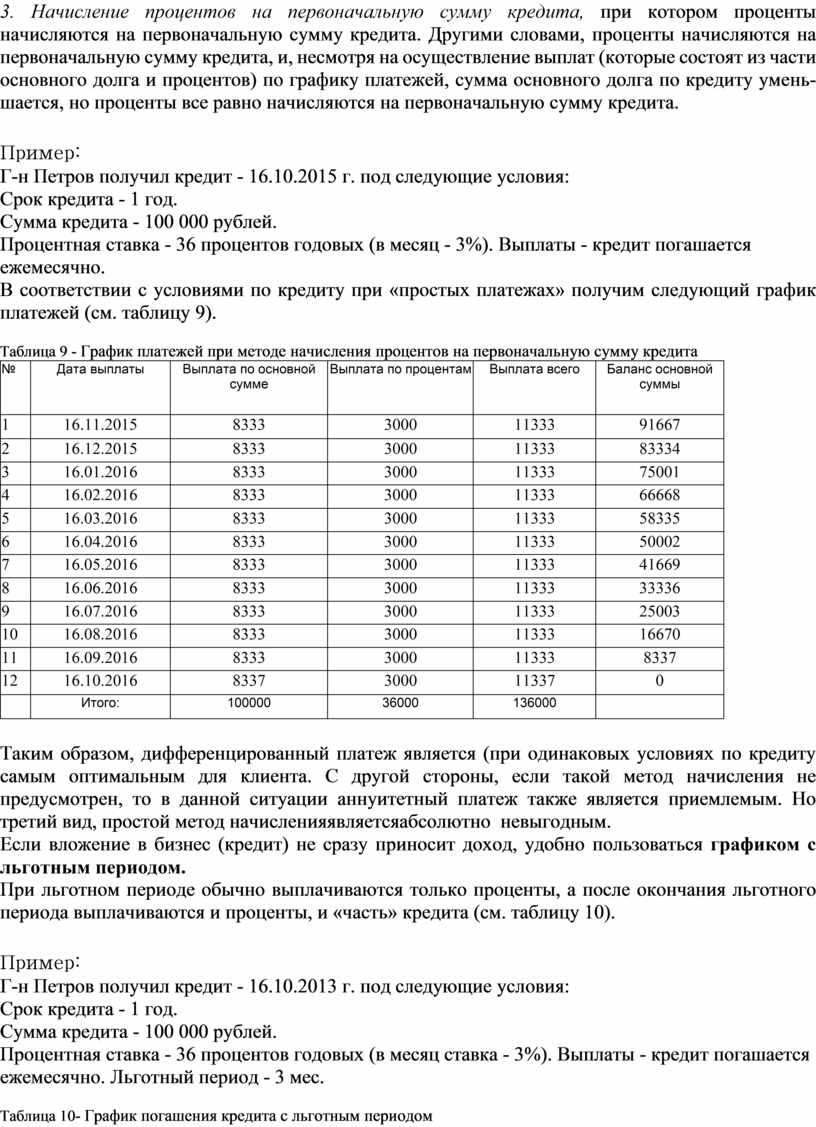

3. Начисление процентов на первоначальную сумму кредита, при котором проценты начисляются на первоначальную сумму кредита. Другими словами, проценты начисляются на первоначальную сумму кредита, и, несмотря на осуществление выплат (которые состоят из части основного долга и процентов) по графику платежей, сумма основного долга по кредиту уменьшается, но проценты все равно начисляются на первоначальную сумму кредита.

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц - 3%). Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при «простых платежах» получим следующий график платежей (см. таблицу 9).

Таблица 9 - График платежей при методе начисления процентов на первоначальную сумму кредита

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

8333 |

3000 |

11333 |

91667 |

|

2 |

16.12.2015 |

8333 |

3000 |

11333 |

83334 |

|

3 |

16.01.2016 |

8333 |

3000 |

11333 |

75001 |

|

4 |

16.02.2016 |

8333 |

3000 |

11333 |

66668 |

|

5 |

16.03.2016 |

8333 |

3000 |

11333 |

58335 |

|

6 |

16.04.2016 |

8333 |

3000 |

11333 |

50002 |

|

7 |

16.05.2016 |

8333 |

3000 |

11333 |

41669 |

|

8 |

16.06.2016 |

8333 |

3000 |

11333 |

33336 |

|

9 |

16.07.2016 |

8333 |

3000 |

11333 |

25003 |

|

10 |

16.08.2016 |

8333 |

3000 |

11333 |

16670 |

|

11 |

16.09.2016 |

8333 |

3000 |

11333 |

8337 |

|

12 |

16.10.2016 |

8337 |

3000 |

11337 |

0 |

|

|

Итого: |

100000 |

36000 |

136000 |

|

Таким образом, дифференцированный платеж является (при одинаковых условиях по кредиту самым оптимальным для клиента. С другой стороны, если такой метод начисления не предусмотрен, то в данной ситуации аннуитетный платеж также является приемлемым. Но третий вид, простой метод начисленияявляетсяабсолютно невыгодным.

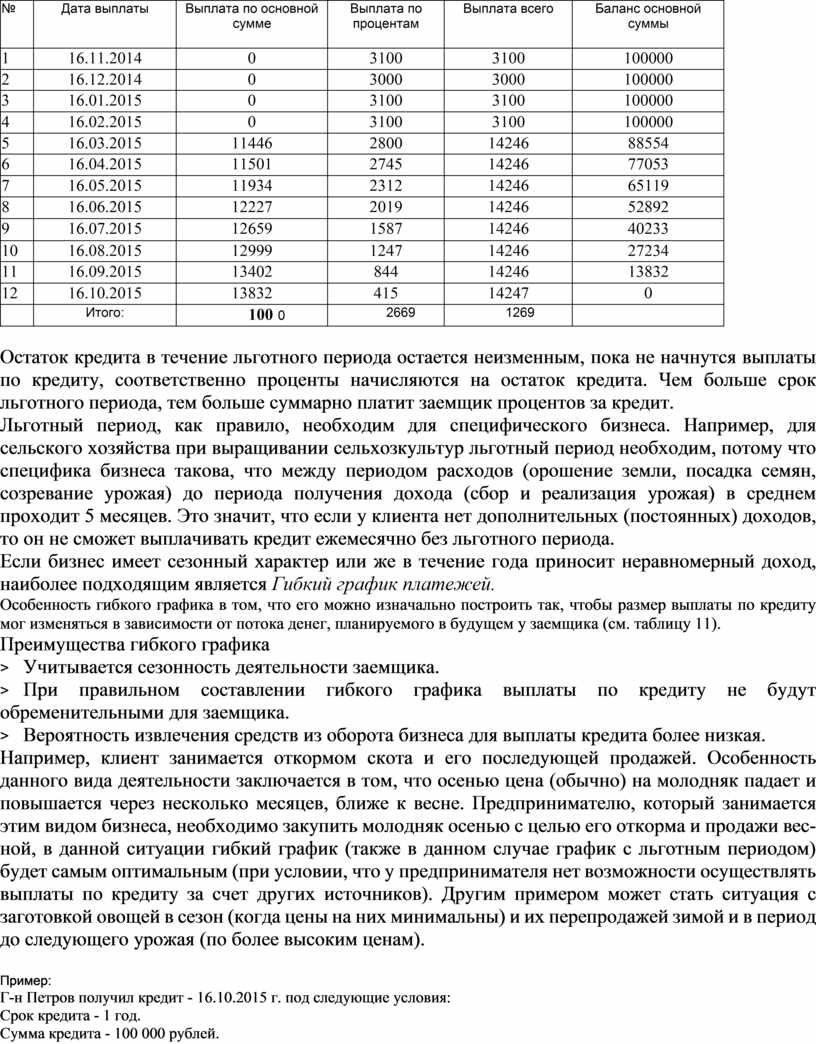

Если вложение в бизнес (кредит) не сразу приносит доход, удобно пользоваться графиком с льготным периодом.

При льготном периоде обычно выплачиваются только проценты, а после окончания льготного периода выплачиваются и проценты, и «часть» кредита (см. таблицу 10).

Пример:

Г-н Петров получил кредит - 16.10.2013 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц ставка - 3%). Выплаты - кредит погашается ежемесячно. Льготный период - 3 мес.

Таблица 10- График погашения кредита с льготным периодом

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2014 |

0 |

3100 |

3100 |

100000 |

|

2 |

16.12.2014 |

0 |

3000 |

3000 |

100000 |

|

3 |

16.01.2015 |

0 |

3100 |

3100 |

100000 |

|

4 |

16.02.2015 |

0 |

3100 |

3100 |

100000 |

|

5 |

16.03.2015 |

11446 |

2800 |

14246 |

88554 |

|

6 |

16.04.2015 |

11501 |

2745 |

14246 |

77053 |

|

7 |

16.05.2015 |

11934 |

2312 |

14246 |

65119 |

|

8 |

16.06.2015 |

12227 |

2019 |

14246 |

52892 |

|

9 |

16.07.2015 |

12659 |

1587 |

14246 |

40233 |

|

10 |

16.08.2015 |

12999 |

1247 |

14246 |

27234 |

|

11 |

16.09.2015 |

13402 |

844 |

14246 |

13832 |

|

12 |

16.10.2015 |

13832 |

415 |

14247 |

0 |

|

|

Итого: |

100 0 |

2669 |

1269 |

|

Остаток кредита в течение льготного периода остается неизменным, пока не начнутся выплаты по кредиту, соответственно проценты начисляются на остаток кредита. Чем больше срок льготного периода, тем больше суммарно платит заемщик процентов за кредит.

Льготный период, как правило, необходим для специфического бизнеса. Например, для сельского хозяйства при выращивании сельхозкультур льготный период необходим, потому что специфика бизнеса такова, что между периодом расходов (орошение земли, посадка семян, созревание урожая) до периода получения дохода (сбор и реализация урожая) в среднем проходит 5 месяцев. Это значит, что если у клиента нет дополнительных (постоянных) доходов, то он не сможет выплачивать кредит ежемесячно без льготного периода.

Если бизнес имеет сезонный характер или же в течение года приносит неравномерный доход, наиболее подходящим является Гибкий график платежей.

Особенность гибкого графика в том, что его можно изначально построить так, чтобы размер выплаты по кредиту мог изменяться в зависимости от потока денег, планируемого в будущем у заемщика (см. таблицу 11).

Преимущества гибкого графика

> Учитывается сезонность деятельности заемщика.

> При правильном составлении гибкого графика выплаты по кредиту не будут обременительными для заемщика.

> Вероятность извлечения средств из оборота бизнеса для выплаты кредита более низкая.

Например, клиент занимается откормом скота и его последующей продажей. Особенность данного вида деятельности заключается в том, что осенью цена (обычно) на молодняк падает и повышается через несколько месяцев, ближе к весне. Предпринимателю, который занимается этим видом бизнеса, необходимо закупить молодняк осенью с целью его откорма и продажи весной, в данной ситуации гибкий график (также в данном случае график с льготным периодом) будет самым оптимальным (при условии, что у предпринимателя нет возможности осуществлять выплаты по кредиту за счет других источников). Другим примером может стать ситуация с заготовкой овощей в сезон (когда цены на них минимальны) и их перепродажей зимой и в период до следующего урожая (по более высоким ценам).

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36% процентов годовых (в месяц ставка – 3%)

Выплаты - кредит погашается ежемесячно гибким графиком.

Таблица 11- Гибкий график платежей по кредиту с плавающим графиком

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

5000 |

3058 |

8058 |

95000 |

|

2 |

16.12.2015 |

5000 |

2811 |

7811 |

90000 |

|

3 |

16.01.2016 |

0 |

2752 |

2752 |

90000 |

|

4 |

16.02.2016 |

0 |

2752 |

2752 |

90000 |

|

5 |

16.03.2016 |

0 |

2485 |

2485 |

90000 |

|

6 |

16.04.2016 |

0 |

2752 |

2752 |

90000 |

|

7 |

16.05.2016 |

0 |

2663 |

2663 |

90000 |

|

8 |

16.06.2016 |

10000 |

2752 |

12752 |

80000 |

|

9 |

16.07.2016 |

10000 |

2367 |

12367 |

70000 |

|

10 |

16.08.2016 |

10000 |

2140 |

12140 |

60000 |

|

11 |

16.09.2016 |

30000 |

1835 |

31835 |

30000 |

|

12 |

16.10.2016 |

30000 |

888 |

30888 |

0 |

|

|

ИТОГО |

100000 |

29254 |

129254 |

|

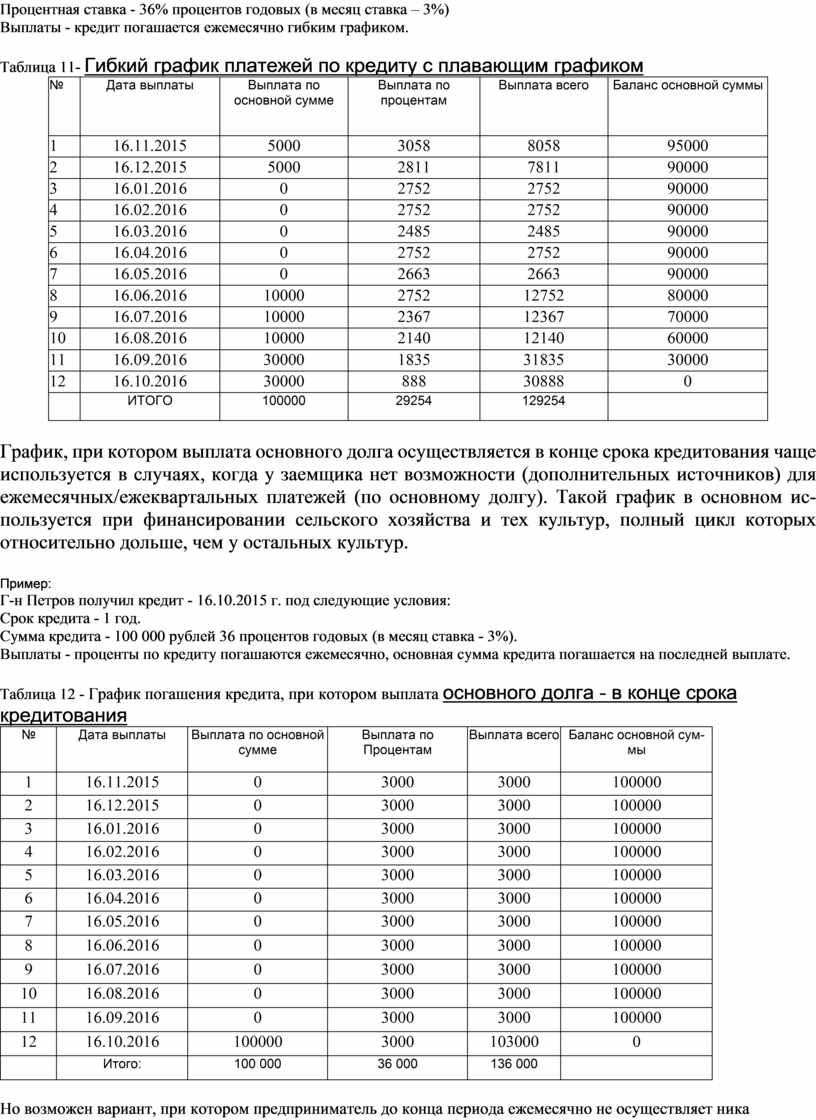

График, при котором выплата основного долга осуществляется в конце срока кредитования чаще используется в случаях, когда у заемщика нет возможности (дополнительных источников) для ежемесячных/ежеквартальных платежей (по основному долгу). Такой график в основном используется при финансировании сельского хозяйства и тех культур, полный цикл которых относительно дольше, чем у остальных культур.

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей 36 процентов годовых (в месяц ставка - 3%).

Выплаты - проценты по кредиту погашаются ежемесячно, основная сумма кредита погашается на последней выплате.

Таблица 12 - График погашения кредита, при котором выплата основного долга - в конце срока кредитования

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по Процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

0 |

3000 |

3000 |

100000 |

|

2 |

16.12.2015 |

0 |

3000 |

3000 |

100000 |

|

3 |

16.01.2016 |

0 |

3000 |

3000 |

100000 |

|

4 |

16.02.2016 |

0 |

3000 |

3000 |

100000 |

|

5 |

16.03.2016 |

0 |

3000 |

3000 |

100000 |

|

6 |

16.04.2016 |

0 |

3000 |

3000 |

100000 |

|

7 |

16.05.2016 |

0 |

3000 |

3000 |

100000 |

|

8 |

16.06.2016 |

0 |

3000 |

3000 |

100000 |

|

9 |

16.07.2016 |

0 |

3000 |

3000 |

100000 |

|

10 |

16.08.2016 |

0 |

3000 |

3000 |

100000 |

|

11 |

16.09.2016 |

0 |

3000 |

3000 |

100000 |

|

12 |

16.10.2016 |

100000 |

3000 |

103000 |

0 |

|

|

Итого: |

100 000 |

36 000 |

136 000 |

|

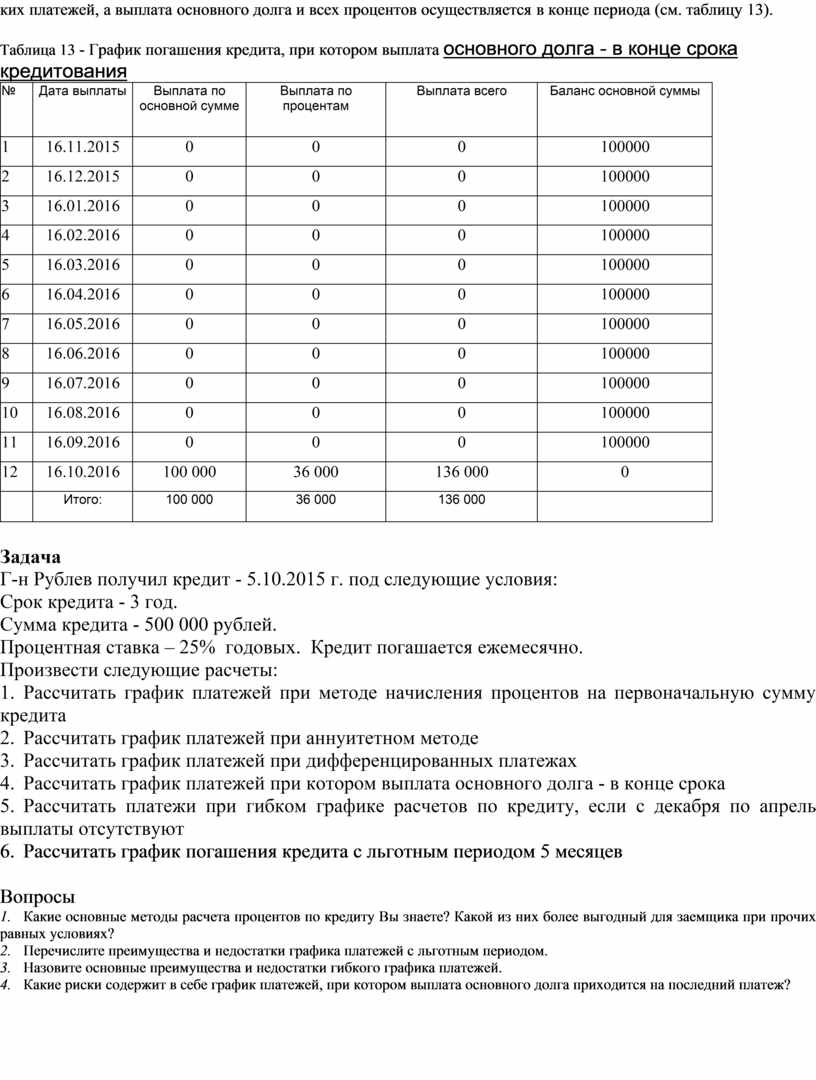

Но возможен вариант, при котором предприниматель до конца периода ежемесячно не осуществляет никаких платежей, а выплата основного долга и всех процентов осуществляется в конце периода (см. таблицу 13).

Таблица 13 - График погашения кредита, при котором выплата основного долга - в конце срока кредитования

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

0 |

0 |

0 |

100000 |

|

2 |

16.12.2015 |

0 |

0 |

0 |

100000 |

|

3 |

16.01.2016 |

0 |

0 |

0 |

100000 |

|

4 |

16.02.2016 |

0 |

0 |

0 |

100000 |

|

5 |

16.03.2016 |

0 |

0 |

0 |

100000 |

|

6 |

16.04.2016 |

0 |

0 |

0 |

100000 |

|

7 |

16.05.2016 |

0 |

0 |

0 |

100000 |

|

8 |

16.06.2016 |

0 |

0 |

0 |

100000 |

|

9 |

16.07.2016 |

0 |

0 |

0 |

100000 |

|

10 |

16.08.2016 |

0 |

0 |

0 |

100000 |

|

11 |

16.09.2016 |

0 |

0 |

0 |

100000 |

|

12 |

16.10.2016 |

100 000 |

36 000 |

136 000 |

0 |

|

|

Итого: |

100 000 |

36 000 |

136 000 |

|

Задача

Г-н Рублев получил кредит - 5.10.2015 г. под следующие условия:

Срок кредита - 3 год.

Сумма кредита - 500 000 рублей.

Процентная ставка – 25% годовых. Кредит погашается ежемесячно.

Произвести следующие расчеты:

1. Рассчитать график платежей при методе начисления процентов на первоначальную сумму кредита

2. Рассчитать график платежей при аннуитетном методе

3. Рассчитать график платежей при дифференцированных платежах

4. Рассчитать график платежей при котором выплата основного долга - в конце срока

5. Рассчитать платежи при гибком графике расчетов по кредиту, если с декабря по апрель выплаты отсутствуют

6. Рассчитать график погашения кредита с льготным периодом 5 месяцев

Вопросы

1. Какие основные методы расчета процентов по кредиту Вы знаете? Какой из них более выгодный для заемщика при прочих равных условиях?

2. Перечислите преимущества и недостатки графика платежей с льготным периодом.

3. Назовите основные преимущества и недостатки гибкого графика платежей.

4. Какие риски содержит в себе график платежей, при котором выплата основного долга приходится на последний платеж?

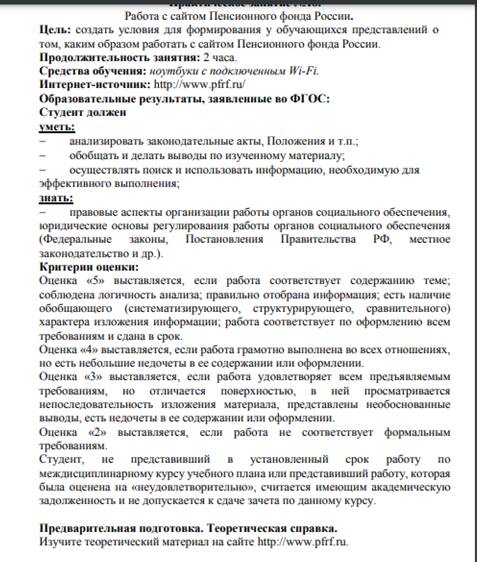

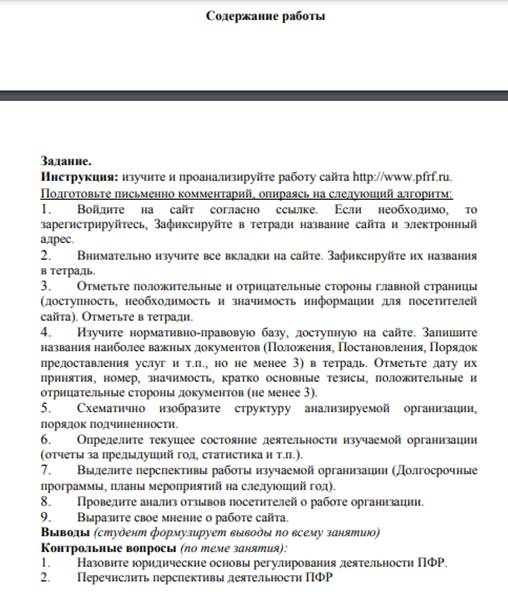

Практическое занятие № 6 «Исследование сайта Пенсионного фонда РФ, описание его функционала»

|

|

4 Измерительные материалы для оценивания результатов освоения учебного предмета.

Форма – дифференцированный зачет

Вариант 1

1. К доходам семьи НЕ относятся

а. Зарплата

б. Проценты по кредиту

в. Пособие по уходу за ребёнком

г. Прибыль индивидуального предпринимателя – члена семьи

2.Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

3.Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

4.При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

5. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

6.Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

а. б. Расходы превышают доходы

а. в. Сбережения превышают расходы

а. г. Расходы превышают сбережения

7.Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

8.Какой из перечисленных способов вложения семейных средств самый рискованный?

|

а. Сберегательный вклад |

|

|

|

б. ПИФ |

|

|

|

в. Полис страхования жизни |

|

|

|

г. Комбинированный инструмент (вклад + ПИФ) |

|

|

|

9. Что лучше: сберегательные вклады или ПИФы? |

|

|

|

а. Вклады, потому что они надёжнее |

|

|

|

б. Вклады, потому что они доходнее |

|

|

|

в. ПИФы, потому что они доходнее |

|

|

|

г. Нет правильного ответа |

|

|

10.В России сейчас действует:

А. Фиксированный валютный курс б. Регулируемый валютный курс

Б. Плавающий валютный курс

В. Прыгающий валютный курс

11.Если вы собираетесь за границу, каким способом обмена валюты вы НЕ можете воспользоваться?

а. Купить иностранную валюту в обменном пункте в России

б. Купить иностранную валюту в валютном коридоре Центробанка

в. Снять иностранную валюту в банкомате за рубежом

г. Расплачиваться за границей банковской картой

12. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству

б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству

в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб.

перевести в ПФР

г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству

13.Что такое Агентство по страхованию вкладов?

а. Организация, осуществляющая надзор за деятельностью страховых компаний

б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения

г. Государственный орган, в задачи которого входит обеспечение

устойчивости национальной валюты и платежной системы

14.Дефолт государства (неспособность правительства погасить долги) может привести к:

а. Падению курса рубля

б. Высокой инфляции

в. Банкротству финансовых организаций

г. Всему перечисленному

15.Страхование – это:

а. Особая форма кредита, при которой кредит погашается в рассрочку путём внесения страховых взносов

б. Особая форма депозита, при которой депозит пополняется внесением равных по величине страховых взносов

в.Защита имущественных интересов людей, уплативших страховые взносы

Вариант 2

1 Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

2.Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

б. Расходы превышают доходы

в. Сбережения превышают расходы

г. Расходы превышают сбережения

3.Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

4.Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

5.При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

6. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

7.Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

8.Какой из перечисленных способов вложения семейных средств самый рискованный?

|

а. Сберегательный вклад |

|

|

|

б. ПИФ |

|

|

|

в. Полис страхования жизни |

|

|

|

г. Комбинированный инструмент (вклад + ПИФ) |

|

|

|

9. Что лучше: сберегательные вклады или ПИФы? |

|

|

|

а. Вклады, потому что они надёжнее |

|

|

|

б. Вклады, потому что они доходнее |

|

|

|

в. ПИФы, потому что они доходнее |

|

|

|

г. Нет правильного ответа |

|

|

10.В России сейчас действует:

А. Фиксированный валютный курс б. Регулируемый валютный курс

Б. Плавающий валютный курс

В. Прыгающий валютный курс

11.Если вы собираетесь за границу, каким способом обмена валюты вы НЕ можете воспользоваться?

а. Купить иностранную валюту в обменном пункте в России

б. Купить иностранную валюту в валютном коридоре Центробанка

в. Снять иностранную валюту в банкомате за рубежом

г. Расплачиваться за границей банковской картой

12. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству

б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству

в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб.

перевести в ПФР

г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству

13.Что такое Агентство по страхованию вкладов?

а. Организация, осуществляющая надзор за деятельностью страховых компаний

б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения

г. Государственный орган, в задачи которого входит обеспечение

устойчивости национальной валюты и платежной системы

14.Дефолт государства (неспособность правительства погасить долги) может привести к:

а. Падению курса рубля

б. Высокой инфляции

в. Банкротству финансовых организаций

г. Всему перечисленному

15.При обязательном медицинском страховании страховщиком выступает:

а. Государственная организация

б. Страховая компания

в. Медицинское учреждение

д. Больной, имеющий на руках полис обязательного медицинского страхования

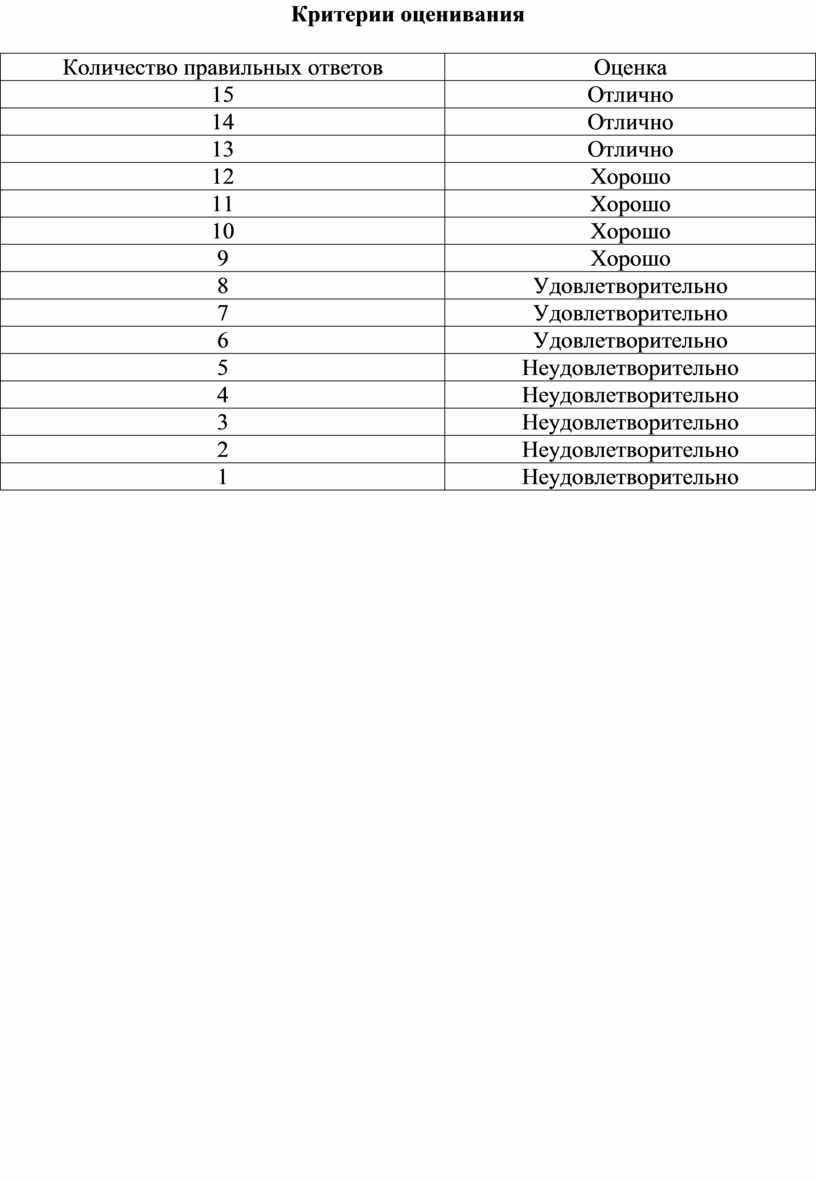

Критерии оценивания

|

Количество правильных ответов |

Оценка |

|

15 |

Отлично |

|

14 |

Отлично |

|

13 |

Отлично |

|

12 |

Хорошо |

|

11 |

Хорошо |

|

10 |

Хорошо |

|

9 |

Хорошо |

|

8 |

Удовлетворительно |

|

7 |

Удовлетворительно |

|

6 |

Удовлетворительно |

|

5 |

Неудовлетворительно |

|

4 |

Неудовлетворительно |

|

3 |

Неудовлетворительно |

|

2 |

Неудовлетворительно |

|

1 |

Неудовлетворительно |

.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.