Фонд оценочных средств по дисциплине Аудит, для специальности 38.02.03 «Операционная деятельность в логистике» (базовая подготовка, заочная форма обучения) предназначен для итоговой аттестации, и содержит в себе следующие разделы: требования к объёму, структуре и содержанию Домашней контрольной работы, темы ДКР, оформление ДКР, вопросы для подготовки к зачету, образец титульного листа и пример оформления списка использованных источников.

Департамент образования города Москвы

Государственное бюджетное профессиональное

образовательное учреждение города Москвы «Первый

Московский образовательный комплекс»

Заочное отделение

ФОС

(фонд оценочных средств)

по дисциплине «Аудит»

Для специальности 38.02.03 «Операционная деятельность в

логистике» (базовая подготовка)

Москва, 2017ОДОБРЕН

Предметной (цикловой) комиссией

__«Операционная деятельность в

логистике и Земельно

имущественные отношения»__

наименование комиссии

Протокол № __1__

от «_29_» _августа_ 2017 г.

Председатель предметной

(цикловой) комиссии

_________________/_Никитина Д.А._

Подпись Ф.И.О.

Разработана на основе

Федерального государственного

образовательного стандарта по

специальности среднего

профессионального образования

38.02.03 «Операционная

деятельность в логистике»

(базовой подготовки)

код, наименование профессии/специальности

Савин А.Б.,

Составитель (автор):

кандидат исторических наук,

преподаватель высшей аттестационной категории, доцент кафедры

«Бухгалтерский учет, анализ и аудит» НОУ ВПО «АССО», преподаватель

спецдисциплин, ГБПОУ «Первый Московский Образовательный Комплекс»

Ф.И.О., ученая степень, звание, должность, наименование ОУ

2Содержание:

3Объём, структура и содержание Домашней контрольной работы.

По содержанию ДКР может носить реферативный, практический или

экспериментальный характер, в зависимости от выбранной темы, уровня

компетентности и индивидуальных способностей студента.

Общий объем1 основной части2 ДКР должен составлять не менее 0,25

печатного или авторского листа (810 тыс. символов с учётом пробелов и

знаков препинания) или от 6 страниц формата А4, набранных на компьютере

14 шрифтом Times New Roman с полуторным интервалом между строк.

Структурно ДКР состоит из 67 основных элементов:

1. Титульный лист.

2. Содержание.

3. Теоретическая часть.

4. Расчетная часть.

5. Заключение.

6. Список использованных источников.

7. Приложения (при наличие).

В списке использованных источников должны быть указаны все

источники, которые студент использовал в процессе выполнения работы

(нормативные документы, техническая и справочная литература, журналы,

данные финансовой отчетности предприятия и пр.).

Основное задание ДКР состоит из трех частей.

1. Составьте программу аудиторской проверки, учитывающую

изменения, вступившие в силу с 01.01.2017 года, по одному из

следующих направлений:

1. Аудит основных средств.

1 в соответствии с ГОСТ 2.10595 ЕСКД "Общие требования к текстовым документам"

2 В состав основной части курсовой работы входят: введение, теоретическая

часть, практическая часть, заключение и список использованных источников.

Приложения в общем объёме работы не учитываются.

42. Аудит наличных денежных средств.

3. Аудит безналичных расчетов.

4. Аудит нематериальных активов.

5. Аудит товарноматериальных ценностей.

6. Аудит расчетов с персоналом по заработной плате.

7. Аудит расчетов с поставщиками и подрядчиками.

8. Аудит налога на добавленную стоимость.

9. Аудит налога на прибыль.

10.Аудит налога на имущество организации.

11.Аудит акционерных обществ.

12.Аудит малых предприятий.

13.Аудит страховых организаций.

14.Аудит кредитных организаций.

15.Аудит фондов.

16.Аудит индивидуальных предпринимателей.

2. На основе выбранной программы проведите аудиторскую

проверку и составьте заключение о проведении аудиторской проверки с

конкретными результатами.

3. На основании полученного заключения о результатах

аудиторской проверки дать рекомендации по улучшению ведения

бухгалтерского учета предприятия.

Оформление ДКР

Домашняя контрольная работа оформляется в соответствии с

требованиями ЕСТД и ЕСКД на листах формата А4, которые должны быть

сброшюрованы в следующей последовательности:

1. Титульный лист.

2. Содержание.

53. Теоретическая часть.

4. Расчетная часть.

5. Заключение.

6. Список использованных источников.

7. Приложения (при наличие).

Обязательна единая (сквозная) нумерация страниц. Нумерация

начинается с титульного листа. Номер страницы указывается в виде

колонтитула в правом нижнем углу страницы. На титульном листе номер

страницы не проставляется.

Тип шрифта для всех элементов структуры работы – Times New Roman,

размер шрифта для всех элементов структуры работы – 14 pt, для заголовков

«первого уровня» 16 pt, межстрочный интервал полуторный, поля на

страницах – 2 см. со всех сторон. Нумерация страниц сквозная, начиная со

второй станицы, номер расположен в нижнем правом углу. Красная строка

(отступ) – 1.25 см. Разрешается применение шрифта меньшего размера (12 pt)

для оформления таблиц, схем и т.п. Разрешается применение одинарного

межстрочного интервала для оформления таблиц, схем и т.п.

Текст работы выравнивается по ширине.

Титульный лист работы оформляется в соответствии с приложением 1.

На титульном листе должно быть указано: полное наименование

образовательного учреждения, вышестоящей организации (ведомственная

подчиненность); выбранная тема, наименование учебной дисциплины,

специальности, Ф.И.О. студента, номер учебной группы, курс, отделение,

город и год выполнения работы.

ВНИМАНИЕ! Содержание ДКР проверяется в системе

«Антиплагиат». Текст работы должен быть авторским не менее чем на 60%

(если у Вас объем работы 10 листов, то 6 листов должны придумать Вы,

а чужие идеи должны занимать не более 4 листов). При цитировании

6других авторов необходимо обязательно оформлять ссылки на список

использованных источников.

Список использованных источников.

Вначале списка располагаются в хронологическом порядке

постановления

нормативные акты (законы РФ, указы президента РФ,

правительства РФ, положения и инструкции по теме работы). Затем следует

перечень источников, включающий в алфавитном порядке учебники, пособия,

монографии, статьи и другие издания. Алфавитный порядок группируется с

первой буквы фамилии автора или названия документа. Каждый источник

должен иметь следующие элементы библиографической записи:

фамилия и инициалы автора;

полное название документа;

характер издания;

сведения об издании (если есть);

сведения об авторах;

место издания;

издательство;

год издания;

объём (колво страниц);

серия (если сеть).

Список литературных источников должен быть пронумерован в

алфавитном порядке или в порядке их упоминания в тексте работы. Ссылки

на литературные источники из текста курсовой работы оформляются в виде

указания номера литературного источника в их списке, заключенного в

квадратные скобки.

Если были использованы источники на иностранных языках, то их

список печатается после литературы на русском языке, в порядке букв

латинского алфавита. Порядковая нумерация при этом сохраняется общая.

7Использование в качестве источников материалов сети Интернет

допустимо при указании соответствующих электронных ссылок.

Пример оформления списка использованных источников приведён в

приложении №2.

8Вопросы для подготовки к зачету

1. Аудиторская деятельность как разновидность предпринимательской

деятельности.

2. Роль аудита в управлении рыночными экономическими отношениями.

3. Основные правовые формы аудиторской деятельности. Субъекты аудита.

4. Права аудитора и аудиторских организаций.

5. Основы аттестации аудиторских кадров и лицензирования аудиторской

деятельности.

6. Международные нормы аудита.

7. Российские аудиторские стандарты.

8. Начальная стадия аудиторской проверки. Отбор клиентов.

9. Договор на проведение аудиторской проверки.

10.Письмо обязательство аудитора перед клиентом.

11.Предплановая подготовка аудиторской проверки.

12.Получение общей информации о предприятии.

13.Оценка системы внутреннего контроля.

14.Оценка аудиторского риска.

15.Аудиторская программа.

16.Формы и структура аудиторского учета. Виды аудиторских заключений.

17.Аудит финансовых вложений.

18.Аудит капитальных вложений.

19.Аудит сохранности, учета и использования основных средств.

20.Проверка правильности отражения в балансе нематериальных актов.

21.Аудит кассовых операций.

22.Аудит расчетов с подотчетными лицами.

23.Аудит операций по расчетному счету.

24.Особенности аудита операций с наличной валютой и операций на

валютных счетах.

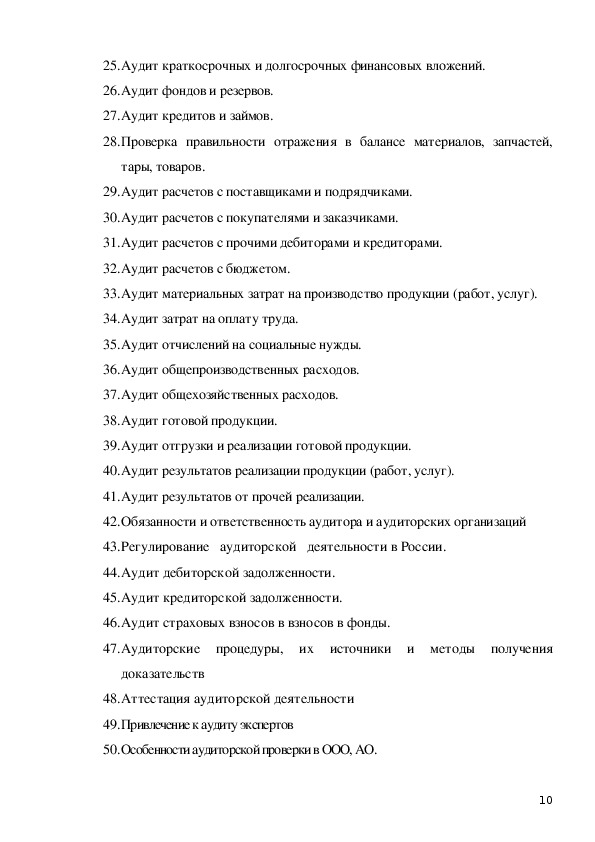

925.Аудит краткосрочных и долгосрочных финансовых вложений.

26.Аудит фондов и резервов.

27.Аудит кредитов и займов.

28.Проверка правильности отражения в балансе материалов, запчастей,

тары, товаров.

29.Аудит расчетов с поставщиками и подрядчиками.

30.Аудит расчетов с покупателями и заказчиками.

31.Аудит расчетов с прочими дебиторами и кредиторами.

32.Аудит расчетов с бюджетом.

33.Аудит материальных затрат на производство продукции (работ, услуг).

34.Аудит затрат на оплату труда.

35.Аудит отчислений на социальные нужды.

36.Аудит общепроизводственных расходов.

37.Аудит общехозяйственных расходов.

38.Аудит готовой продукции.

39.Аудит отгрузки и реализации готовой продукции.

40.Аудит результатов реализации продукции (работ, услуг).

41.Аудит результатов от прочей реализации.

42.Обязанности и ответственность аудитора и аудиторских организаций

43.Регулирование аудиторской деятельности в России.

44.Аудит дебиторской задолженности.

45.Аудит кредиторской задолженности.

46.Аудит страховых взносов в взносов в фонды.

47.Аудиторские процедуры, их источники и методы получения

доказательств

48.Аттестация аудиторской деятельности

49.Привлечение к аудиту экспертов

50.Особенности аудиторской проверки в ООО, АО.

10ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Приложение 1

Государственное бюджетное профессиональное образовательное

учреждение города Москвы

Первый Московский Образовательный Комплекс

Специальность 38.02.03

Операционная деятельность в логистике

(базовая подготовка)

ДОМАШНЯЯ КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «АУДИТ»

Тема: _________________________________________________________

______________________________________________________________

Выполнил:

Студент(ка) группы ___Л

Иванов И.И. ________________

(ФИО) Подпись

Проверил преподаватель:

к.и.н.,доц. Савин А.Б. _______________

Подпись

Оценка _________ (________________)

11Москва, 2018 г.

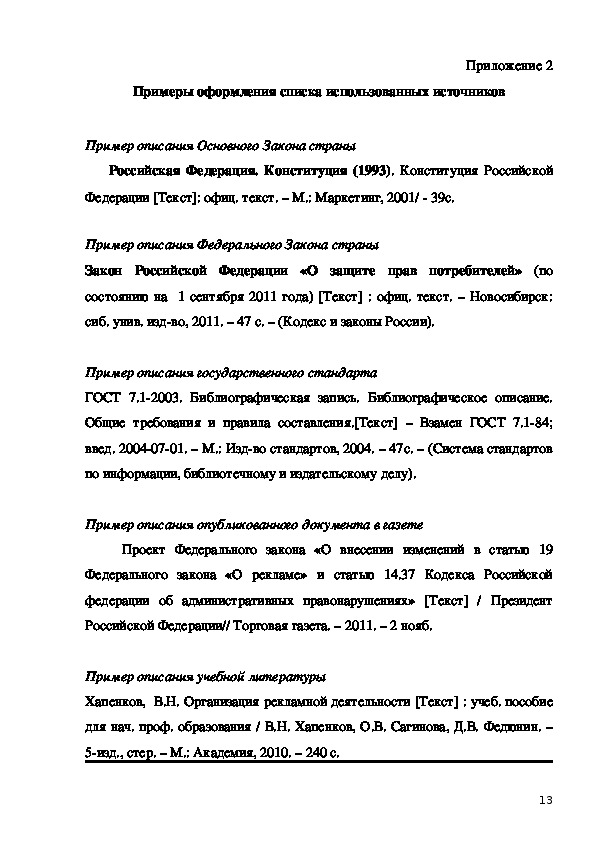

12Примеры оформления списка использованных источников

Приложение 2

Пример описания Основного Закона страны

Российская Федерация. Конституция (1993). Конституция Российской

Федерации [Текст]: офиц. текст. – М.: Маркетинг, 2001/ 39c.

Пример описания Федерального Закона страны

Закон Российской Федерации «О защите прав потребителей» (по

состоянию на 1 сентября 2011 года) [Текст] : офиц. текст. – Новосибирск:

сиб. унив. издво, 2011. – 47 с. – (Кодекс и законы России).

Пример описания государственного стандарта

ГОСТ 7.12003. Библиографическая запись. Библиографическое описание.

Общие требования и правила составления.[Текст] – Взамен ГОСТ 7.184;

введ. 20040701. – М.: Издво стандартов, 2004. – 47с. – (Система стандартов

по информации, библиотечному и издательскому делу).

Пример описания опубликованного документа в газете

Проект Федерального закона «О внесении изменений в статью 19

Федерального закона «О рекламе» и статью 14.37 Кодекса Российской

федерации об административных правонарушениях» [Текст] / Президент

Российской Федерации// Торговая газета. – 2011. – 2 нояб.

Пример описания учебной литературы

Хапенков, В.Н. Организация рекламной деятельности [Текст] : учеб. пособие

для нач. проф. образования / В.Н. Хапенков, О.В. Сагинова, Д.В. Федюнин. –

5изд., стер. – М.: Академия, 2010. – 240 с.

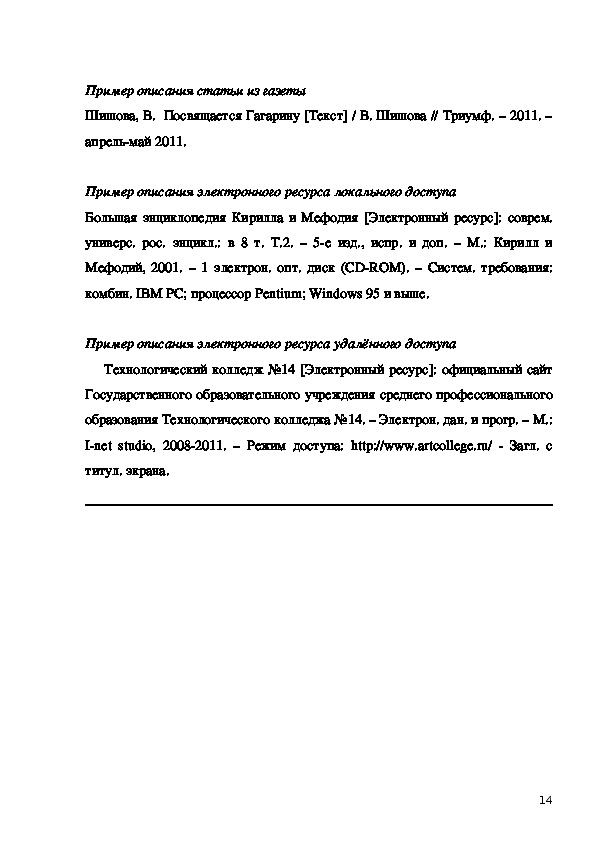

13Пример описания статьи из газеты

Шишова, В. Посвящается Гагарину [Текст] / В. Шишова // Триумф. – 2011. –

апрельмай 2011.

Пример описания электронного ресурса локального доступа

Большая энциклопедия Кирилла и Мефодия [Электронный ресурс]: соврем.

универс. рос. энцикл.: в 8 т. Т.2. – 5е изд., испр. и доп. – М.: Кирилл и

Мефодий, 2001. – 1 электрон. опт. диск (CDROM). – Систем. требования:

комбин. IBM PC; процессор Pentium; Windows 95 и выше.

Пример описания электронного ресурса удалённого доступа

Технологический колледж №14 [Электронный ресурс]: официальный сайт

Государственного образовательного учреждения среднего профессионального

образования Технологического колледжа №14. – Электрон. дан. и прогр. – М.:

Inet studio, 20082011. – Режим доступа: http://www.artcollege.ru/ Загл. с

титул. экрана.

14