Фонд оценочных средств по дисциплине Налоги и налогообложение, для специальности 38.02.03 «Операционная деятельность в логистике» (базовая подготовка, заочная форма обучения) предназначен для итоговой аттестации, и содержит в себе следующие разделы: требования к объёму, структуре и содержанию Домашней контрольной работы, темы ДКР, оформление ДКР, вопросы для подготовки к зачету, задачи по налогам и налогообложению (с решениями), задачи по налогам и налогообложению (без решений), тестовые задания (с решениями), образец титульного листа и пример оформления списка использованных источников.

Департамент образования города Москвы

Государственное бюджетное профессиональное

образовательное учреждение города Москвы «Первый

Московский образовательный комплекс»

Заочное отделение

ФОС

(фонд оценочных средств)

по дисциплине «Налоги и налогообложение»

Для специальности 38.02.03 «Операционная деятельность в

логистике» (базовая подготовка)

Москва, 2017ОДОБРЕН

Предметной (цикловой) комиссией

__«Операционная деятельность в

логистике и Земельно

имущественные отношения»__

наименование комиссии

Протокол № __1__

от «_29_» _августа_ 2017 г.

Председатель предметной

(цикловой) комиссии

_________________/_Никитина Д.А._

Подпись Ф.И.О.

Разработана на основе

Федерального государственного

образовательного стандарта по

специальности среднего

профессионального образования

38.02.03 «Операционная

деятельность в логистике»

(базовой подготовки)

код, наименование профессии/специальности

Савин А.Б.,

Составитель (автор):

кандидат исторических наук,

преподаватель высшей аттестационной категории, доцент кафедры

«Бухгалтерский учет, анализ и аудит» НОУ ВПО «АССО», преподаватель

спецдисциплин, ГБПОУ «Первый Московский Образовательный Комплекс»

Ф.И.О., ученая степень, звание, должность, наименование ОУ

2Содержание:

3Объём, структура и содержание Домашней контрольной работы.

По содержанию ДКР может носить реферативный, практический или

экспериментальный характер, в зависимости от выбранной темы, уровня

компетентности и индивидуальных способностей студента.

Общий объем1 основной части2 ДКР должен составлять не менее 0,25

печатного или авторского листа (810 тыс. символов с учётом пробелов и

знаков препинания) или от 6 страниц формата А4, набранных на компьютере

14 шрифтом Times New Roman с полуторным интервалом между строк.

Структурно ДКР состоит из 67 основных элементов:

1. Титульный лист.

2. Содержание.

3. Теоретическая часть.

4. Расчетная часть.

5. Заключение.

6. Список использованных источников.

7. Приложения (при наличие).

В списке использованных источников должны быть указаны все

источники, которые студент использовал в процессе выполнения работы

(нормативные документы, техническая и справочная литература, журналы,

данные финансовой отчетности предприятия и пр.).

Выберите из прилагаемого списка один из видов налоговых вычетов

(каждый вид вычетов в одной группе может быть использован только один

раз). Основное задание ДКР состоит из двух частей. В теоретической части

необходимо написать полное теоретическое обоснование (с указанием

полного наименования всех нормативных актов, регламентирующих данный

1 в соответствии с ГОСТ 2.10595 ЕСКД "Общие требования к текстовым документам"

2 В состав основной части курсовой работы входят: введение, теоретическая

часть, практическая часть, заключение и список использованных источников.

Приложения в общем объёме работы не учитываются.

4вид расчетов) проводимых расчетов. Во второй части необходимо произвести

сам расчет, с пошаговым его описанием и выделением результата,

основываясь на своих собственных данных.

Перечень вычетов:

1. Стандартные налоговые вычеты:

a. Вычет на налогоплательщика;

b. Вычет на ребенка (детей).

2. Социальные налоговые вычеты:

a. По расходам на благотворительность;

b. По расходам на обучение;

c. По расходам на лечение и приобретение медикаментов;

d. По расходам на негосударственное пенсионное обеспечение,

добровольное пенсионное страхование и добровольное

страхование жизни;

e. По расходам на накопительную часть трудовой пенсии.

3. Инвестиционные налоговые вычеты:

a. Инвестиционный вычет в размере доходов от продажи ценных

бумаг;

b. Инвестиционный вычет в сумме денежных средств, внесенных

на индивидуальный инвестиционный счет;

c. Инвестиционный вычет в сумме дохода по операциям,

учитываемым на индивидуальном инвестиционном счете.

4. Имущественные налоговые вычеты:

a. Имущественный вычет при приобретении имущества;

b. Имущественный вычет при продаже имущества;

5. Профессиональные налоговые вычеты:

a. доходы, полученные индивидуальными предпринимателями;

5b. доходы, полученные нотариусами, занимающимися частной

практикой, адвокатами, учредившими адвокатские кабинеты и

другими лицами, занимающимися частной практикой;

c. доходы, полученные от выполнения работ (оказания услуг) по

договорам гражданскоправового характера;

d. авторские вознаграждения или вознаграждения за создание,

исполнение или иное использование произведений науки,

литературы и искусства, вознаграждения авторам открытий,

изобретений и промышленных образцов,

налогоплательщиками.

полученные

6. Налоговые вычеты при переносе на будущие периоды убытков от

операций с ценными бумагами и операций с финансовыми

инструментами срочных сделок

Оформление ДКР

Домашняя контрольная работа оформляется в соответствии с

требованиями ЕСТД и ЕСКД на листах формата А4, которые должны быть

сброшюрованы в следующей последовательности:

1. Титульный лист.

2. Содержание.

3. Теоретическая часть.

4. Расчетная часть.

5. Заключение.

6. Список использованных источников.

7. Приложения (при наличие).

Обязательна единая (сквозная) нумерация страниц. Нумерация

начинается с титульного листа. Номер страницы указывается в виде

колонтитула в правом нижнем углу страницы. На титульном листе номер

страницы не проставляется.

6Тип шрифта для всех элементов структуры работы – Times New Roman,

размер шрифта для всех элементов структуры работы – 14 pt, для заголовков

«первого уровня» 16 pt, межстрочный интервал полуторный, поля на

страницах – 2 см. со всех сторон. Нумерация страниц сквозная, начиная со

второй станицы, номер расположен в нижнем правом углу. Красная строка

(отступ) – 1.25 см. Разрешается применение шрифта меньшего размера (12 pt)

для оформления таблиц, схем и т.п. Разрешается применение одинарного

межстрочного интервала для оформления таблиц, схем и т.п.

Текст работы выравнивается по ширине.

Титульный лист работы оформляется в соответствии с приложением 1.

На титульном листе должно быть указано: полное наименование

образовательного учреждения, вышестоящей организации (ведомственная

подчиненность); выбранная тема, наименование учебной дисциплины,

специальности, Ф.И.О. студента, номер учебной группы, курс, отделение,

город и год выполнения работы.

ВНИМАНИЕ! Содержание курсовой работы проверяется в системе

«Антиплагиат». Текст работы должен быть авторским не менее чем на 60%

(если у Вас объем работы 30 листов, то 18 листов должны придумать

Вы, а чужие идеи должны занимать не более 12 листов). При цитировании

других авторов необходимо обязательно оформлять ссылки на список

использованных источников.

Список использованных источников.

Вначале списка располагаются в хронологическом порядке

постановления

нормативные акты (законы РФ, указы президента РФ,

правительства РФ, положения и инструкции по теме работы). Затем следует

перечень источников, включающий в алфавитном порядке учебники, пособия,

монографии, статьи и другие издания. Алфавитный порядок группируется с

7первой буквы фамилии автора или названия документа. Каждый источник

должен иметь следующие элементы библиографической записи:

фамилия и инициалы автора;

полное название документа;

характер издания;

сведения об издании (если есть);

сведения об авторах;

место издания;

издательство;

год издания;

объём (колво страниц);

серия (если сеть).

Список литературных источников должен быть пронумерован в

алфавитном порядке или в порядке их упоминания в тексте работы. Ссылки

на литературные источники из текста курсовой работы оформляются в виде

указания номера литературного источника в их списке, заключенного в

квадратные скобки.

Если были использованы источники на иностранных языках, то их

список печатается после литературы на русском языке, в порядке букв

латинского алфавита. Порядковая нумерация при этом сохраняется общая.

Использование в качестве источников материалов сети Интернет

допустимо при указании соответствующих электронных ссылок.

Пример оформления списка использованных источников приведён в

приложении №2.

8Вопросы для подготовки к зачету

1. Налоги как экономическая основа государства..

2. Понятие налога и налогообложения.

3. Функции налогообложения.

4. Принципы налогообложения.

5. Элементы налогообложения:

налогообложения.

субъект,

предмет,

объект

6. Элементы налогообложения: налоговая база, налоговый период,

налоговая ставка, льготы.

7. Элементы налогообложения: порядок, способы исчисления и

уплаты налога, сроки уплаты.

8. Налоговая система РФ и ее составные элементы.

9. Система налогов и сборов Российской Федерации. Классификация

налогов.

10.Специальные налоговые режимы.

11.Понятие налоговой политики.

12.Основные направления налоговой политики РФ на современном

этапе.

13.Основные направления налоговой политики компании.

14.Экономическое содержание налога на прибыль.

15.Налог на прибыль: налогоплательщики, объект, налогооблагаемая

база, налоговый период, налоговые ставки, налоговые льготы,

порядок исчисления и сроки уплаты налога.

16.Налог на прибыль: классификация доходов и расходов, порядок

формирования финансовых результатов,

учитываемых при

налогообложении прибыли, необлагаемые доходы; расходы, не

учитываемые в целях налогообложения.

917.Экономическое содержание налога на добавленную стоимость, его

роль в формировании доходов федерального бюджета.

18.Налог на добавленную стоимость: объект налогообложения,

налогооблагаемая база, налоговый период, налоговые ставки,

налоговые льготы, порядок исчисления налога, порядок и сроки

уплаты налога. Порядок применения счетов фактур при уплате

налога.

19.Экономическое содержание налога на доходы физических лиц.

20.Налог на доходы физических лиц: объект налогообложения,

налогооблагаемая база, налоговый период, налоговые ставки,

налоговые льготы, порядок исчисления и сроки уплаты налога.

21.Виды налоговых вычетов по НДФЛ.

22.Экономическое содержание налога на имущество организаций.

23.Методика исчисления суммы налога на имущество предприятий,

льготы, ставка налога и сроки уплаты в бюджет.

10Задачи по налогам и налогообложению (с решениями)

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток»

если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Показатель

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок 115

Получена предоплата под отгрузку хлеба, тыс. руб.

115

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

563

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб. 30

15

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

115

НДС, тыс. руб.

11,5

Решение

1. Начислено НДС:

(19*115000) ∙ 18% = 2185000 ∙ 18% =393 300 руб.

115 000 ∙ 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

2. Налоговые вычеты:

563000 ∙ 18 ÷118 = 85 881,36 руб.

30000 ∙ 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

3. НДС в бюджет:

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО

«Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Показатель

17000

Доходы от реализации продукции

15500

Расходы на изготовление продукции, кроме того:

расходы на ликвидацию при выводе из эксплуатации основных средств

25

затраты на содержание законсервированных производственных мощностей 18

расходы на услуги банков

10

31

расходы ЖКХ сверх нормы

перечислено профсоюзу

5

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 1700015592=1408 тыс. руб.

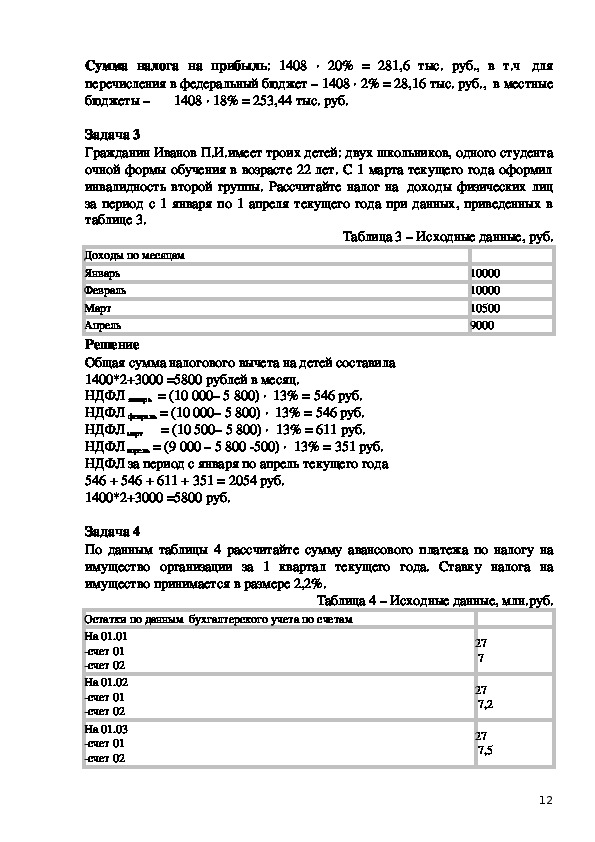

11Сумма налога на прибыль: 1408 ∙ 20% = 281,6 тыс. руб., в т.ч для

перечисления в федеральный бюджет – 1408 ∙ 2% = 28,16 тыс. руб., в местные

бюджеты – 1408 ∙ 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента

очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил

инвалидность второй группы. Рассчитайте налог на доходы физических лиц

за период с 1 января по 1 апреля текущего года при данных, приведенных в

таблице 3.

Таблица 3 – Исходные данные, руб.

10000

10000

10500

9000

Доходы по месяцам

Январь

Февраль

Март

Апрель

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) ∙ 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) ∙ 13% = 546 руб.

НДФЛ март = (10 500– 5 800) ∙ 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 500) ∙ 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на

имущество организации за 1 квартал текущего года. Ставку налога на

имущество принимается в размере 2,2%.

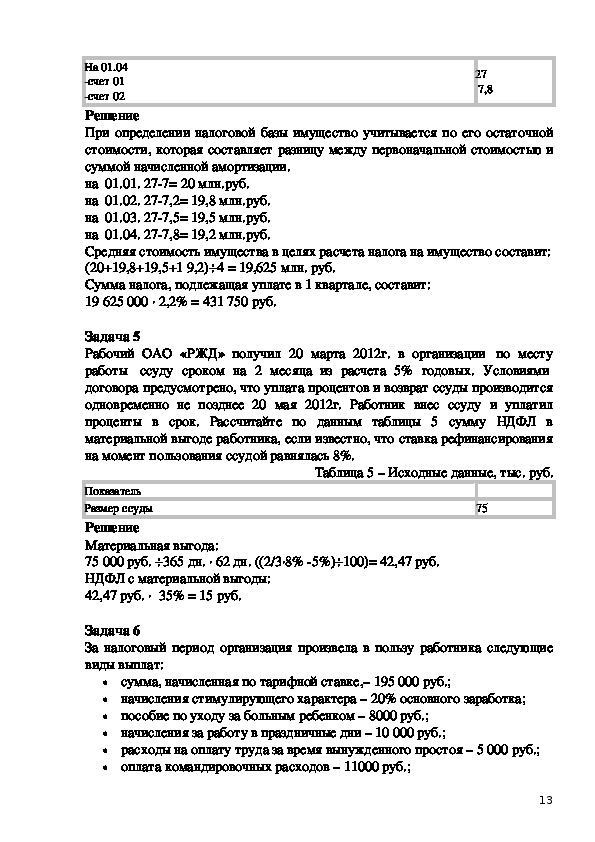

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

На 01.01

счет 01

счет 02

На 01.02

счет 01

счет 02

На 01.03

счет 01

счет 02

27

7

27

7,2

27

7,5

1227

7,8

На 01.04

счет 01

счет 02

Решение

При определении налоговой базы имущество учитывается по его остаточной

стоимости, которая составляет разницу между первоначальной стоимостью и

суммой начисленной амортизации.

на 01.01. 277= 20 млн.руб.

на 01.02. 277,2= 19,8 млн.руб.

на 01.03. 277,5= 19,5 млн.руб.

на 01.04. 277,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 ∙ 2,2% = 431 750 руб.

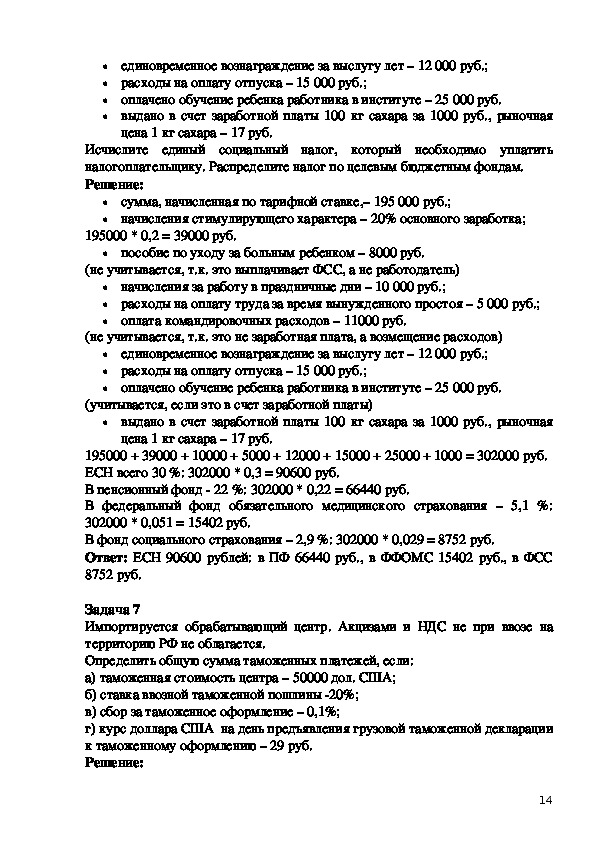

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту

работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями

договора предусмотрено, что уплата процентов и возврат ссуды производится

одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил

проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в

материальной выгоде работника, если известно, что ставка рефинансирования

на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Показатель

Размер ссуды

Решение

Материальная выгода:

75 000 руб. ÷365 дн. ∙ 62 дн. ((2/3∙8% 5%)÷100)= 42,47 руб.

НДФЛ с материальной выгоды:

42,47 руб. ∙ 35% = 15 руб.

75

Задача 6

За налоговый период организация произвела в пользу работника следующие

виды выплат:

сумма, начисленная по тарифной ставке,– 195 000 руб.;

начисления стимулирующего характера – 20% основного заработка;

пособие по уходу за больным ребенком – 8000 руб.;

начисления за работу в праздничные дни – 10 000 руб.;

расходы на оплату труда за время вынужденного простоя – 5 000 руб.;

оплата командировочных расходов – 11000 руб.;

13единовременное вознаграждение за выслугу лет – 12 000 руб.;

расходы на оплату отпуска – 15 000 руб.;

оплачено обучение ребенка работника в институте – 25 000 руб.

выдано в счет заработной платы 100 кг сахара за 1000 руб., рыночная

цена 1 кг сахара – 17 руб.

Исчислите единый социальный налог, который необходимо уплатить

налогоплательщику. Распределите налог по целевым бюджетным фондам.

Решение:

сумма, начисленная по тарифной ставке,– 195 000 руб.;

начисления стимулирующего характера – 20% основного заработка;

195000 * 0,2 = 39000 руб.

пособие по уходу за больным ребенком – 8000 руб.

(не учитывается, т.к. это выплачивает ФСС, а не работодатель)

начисления за работу в праздничные дни – 10 000 руб.;

расходы на оплату труда за время вынужденного простоя – 5 000 руб.;

оплата командировочных расходов – 11000 руб.

(не учитывается, т.к. это не заработная плата, а возмещение расходов)

единовременное вознаграждение за выслугу лет – 12 000 руб.;

расходы на оплату отпуска – 15 000 руб.;

оплачено обучение ребенка работника в институте – 25 000 руб.

(учитывается, если это в счет заработной платы)

выдано в счет заработной платы 100 кг сахара за 1000 руб., рыночная

цена 1 кг сахара – 17 руб.

195000 + 39000 + 10000 + 5000 + 12000 + 15000 + 25000 + 1000 = 302000 руб.

ЕСН всего 30 %: 302000 * 0,3 = 90600 руб.

В пенсионный фонд 22 %: 302000 * 0,22 = 66440 руб.

В федеральный фонд обязательного медицинского страхования – 5,1 %:

302000 * 0,051 = 15402 руб.

В фонд социального страхования – 2,9 %: 302000 * 0,029 = 8752 руб.

Ответ: ЕСН 90600 рублей: в ПФ 66440 руб., в ФФОМС 15402 руб., в ФСС

8752 руб.

Задача 7

Импортируется обрабатывающий центр. Акцизами и НДС не при ввозе на

территорию РФ не облагается.

Определить общую сумма таможенных платежей, если:

а) таможенная стоимость центра – 50000 дол. США;

б) ставка ввозной таможенной пошлины 20%;

в) сбор за таможенное оформление – 0,1%;

г) курс доллара США на день предъявления грузовой таможенной декларации

к таможенному оформлению – 29 руб.

Решение:

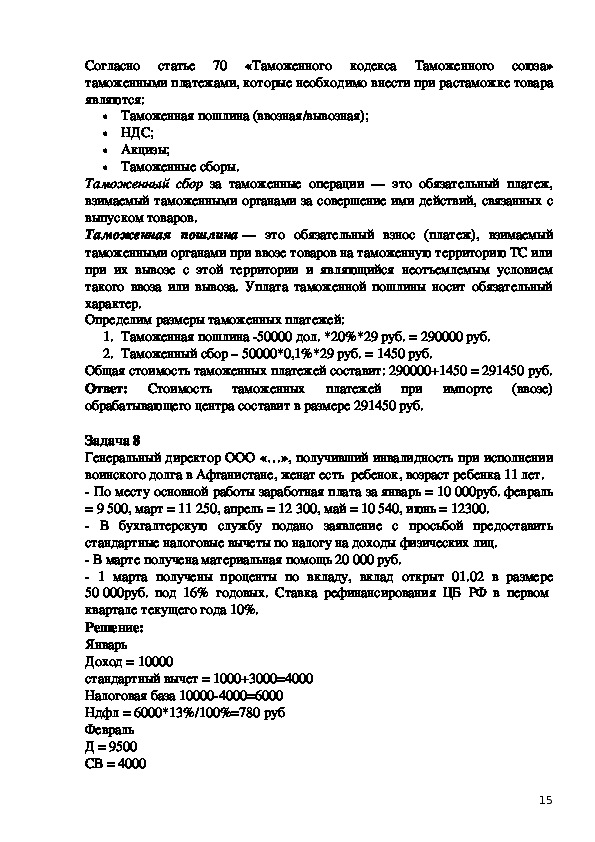

14Согласно статье 70 «Таможенного кодекса Таможенного союза»

таможенными платежами, которые необходимо внести при растаможке товара

являются:

Таможенная пошлина (ввозная/вывозная);

НДС;

Акцизы;

Таможенные сборы.

Таможенный сбор за таможенные операции — это обязательный платеж,

взимаемый таможенными органами за совершение ими действий, связанных с

выпуском товаров.

Таможенная пошлина — это обязательный взнос (платеж), взимаемый

таможенными органами при ввозе товаров на таможенную территорию ТС или

при их вывозе с этой территории и являющийся неотъемлемым условием

такого ввоза или вывоза. Уплата таможенной пошлины носит обязательный

характер.

Определим размеры таможенных платежей:

1. Таможенная пошлина 50000 дол. *20%*29 руб. = 290000 руб.

2. Таможенный сбор – 50000*0,1%*29 руб. = 1450 руб.

Общая стоимость таможенных платежей составит: 290000+1450 = 291450 руб.

Ответ:

Стоимость таможенных платежей при импорте (ввозе)

обрабатывающего центра составит в размере 291450 руб.

Задача 8

Генеральный директор ООО «…», получивший инвалидность при исполнении

воинского долга в Афганистане, женат есть ребенок, возраст ребенка 11 лет.

По месту основной работы заработная плата за январь = 10 000руб. февраль

= 9 500, март = 11 250, апрель = 12 300, май = 10 540, июнь = 12300.

В бухгалтерскую службу подано заявление с просьбой предоставить

стандартные налоговые вычеты по налогу на доходы физических лиц.

В марте получена материальная помощь 20 000 руб.

1 марта получены проценты по вкладу, вклад открыт 01.02 в размере

50 000руб. под 16% годовых. Ставка рефинансирования ЦБ РФ в первом

квартале текущего года 10%.

Решение:

Январь

Доход = 10000

стандартный вычет = 1000+3000=4000

Налоговая база 100004000=6000

Ндфл = 6000*13%/100%=780 руб

Февраль

Д = 9500

СВ = 4000

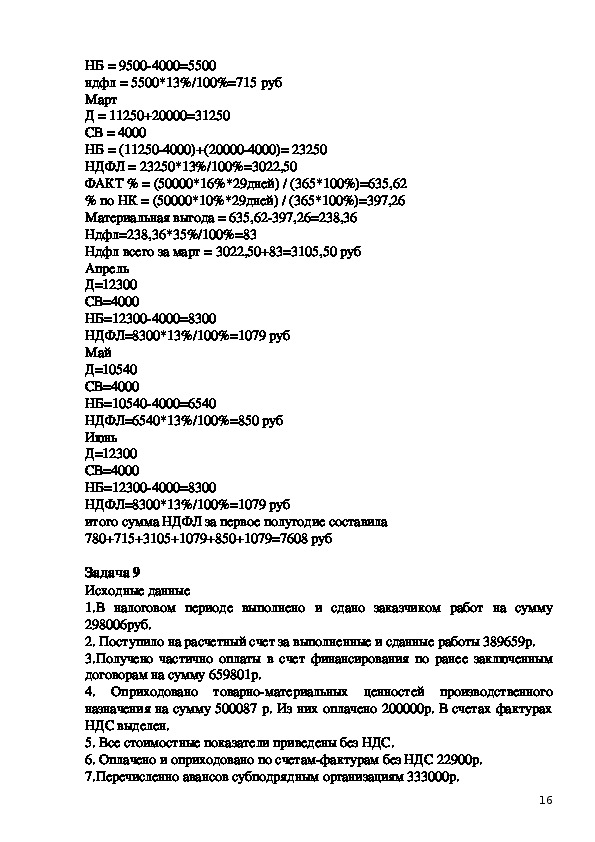

15НБ = 95004000=5500

ндфл = 5500*13%/100%=715 руб

Март

Д = 11250+20000=31250

СВ = 4000

НБ = (112504000)+(200004000)= 23250

НДФЛ = 23250*13%/100%=3022,50

ФАКТ % = (50000*16%*29дней) / (365*100%)=635,62

% по НК = (50000*10%*29дней) / (365*100%)=397,26

Материальная выгода = 635,62397,26=238,36

Ндфл=238,36*35%/100%=83

Ндфл всего за март = 3022,50+83=3105,50 руб

Апрель

Д=12300

СВ=4000

НБ=123004000=8300

НДФЛ=8300*13%/100%=1079 руб

Май

Д=10540

СВ=4000

НБ=105404000=6540

НДФЛ=6540*13%/100%=850 руб

Июнь

Д=12300

СВ=4000

НБ=123004000=8300

НДФЛ=8300*13%/100%=1079 руб

итого сумма НДФЛ за первое полугодие составила

780+715+3105+1079+850+1079=7608 руб

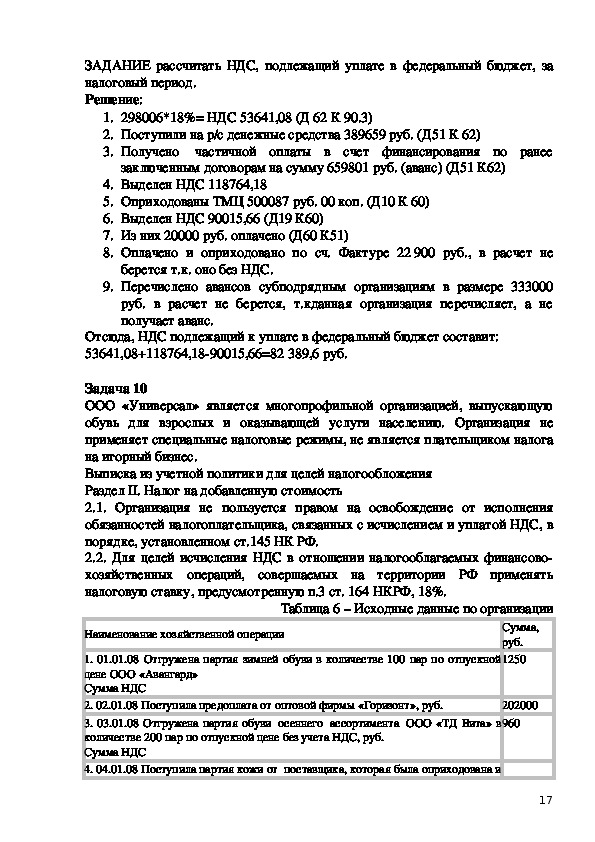

Задача 9

Исходные данные

1.В налоговом периоде выполнено и сдано заказчиком работ на сумму

298006руб.

2. Поступило на расчетный счет за выполненные и сданные работы 389659р.

3.Получено частично оплаты в счет финансирования по ранее заключенным

договорам на сумму 659801р.

4. Оприходовано товарноматериальных ценностей производственного

назначения на сумму 500087 р. Из них оплачено 200000р. В счетах фактурах

НДС выделен.

5. Все стоимостные показатели приведены без НДС.

6. Оплачено и оприходовано по счетамфактурам без НДС 22900р.

7.Перечисленно авансов субподрядным организациям 333000р.

16ЗАДАНИЕ рассчитать НДС, подлежащий уплате в федеральный бюджет, за

налоговый период.

Решение:

1. 298006*18%= НДС 53641,08 (Д 62 К 90.3)

2. Поступили на р/с денежные средства 389659 руб. (Д51 К 62)

3. Получено частичной оплаты в счет финансирования по ранее

заключенным договорам на сумму 659801 руб. (аванс) (Д51 К62)

4. Выделен НДС 118764,18

5. Оприходованы ТМЦ 500087 руб. 00 коп. (Д10 К 60)

6. Выделен НДС 90015,66 (Д19 К60)

7. Из них 20000 руб. оплачено (Д60 К51)

8. Оплачено и оприходовано по сч. Фактуре 22 900 руб., в расчет не

берется т.к. оно без НДС.

9. Перечислено авансов субподрядным организациям в размере 333000

руб. в расчет не берется, т.кданная организация перечисляет, а не

получает аванс.

Отсюда, НДС подлежащий к уплате в федеральный бюджет составит:

53641,08+118764,1890015,66=82 389,6 руб.

Задача 10

ООО «Универсал» является многопрофильной организацией, выпускающую

обувь для взрослых и оказывающей услуги населению. Организация не

применяет специальные налоговые режимы, не является плательщиком налога

на игорный бизнес.

Выписка из учетной политики для целей налогообложения

Раздел II. Налог на добавленную стоимость

2.1. Организация не пользуется правом на освобождение от исполнения

обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, в

порядке, установленном ст.145 НК РФ.

2.2. Для целей исчисления НДС в отношении налогооблагаемых финансово

хозяйственных операций, совершаемых на территории РФ применять

налоговую ставку, предусмотренную п.3 ст. 164 НКРФ, 18%.

Таблица 6 – Исходные данные по организации

Наименование хозяйственной операции

Сумма,

руб.

1250

1. 01.01.08 Отгружена партия зимней обуви в количестве 100 пар по отпускной

цене ООО «Авангард»

Сумма НДС

202000

2. 02.01.08 Поступила предоплата от оптовой фирмы «Горизонт», руб.

960

3. 03.01.08 Отгружена партия обуви осеннего ассортимента ООО «ТД Вита» в

количестве 200 пар по отпускной цене без учета НДС, руб.

Сумма НДС

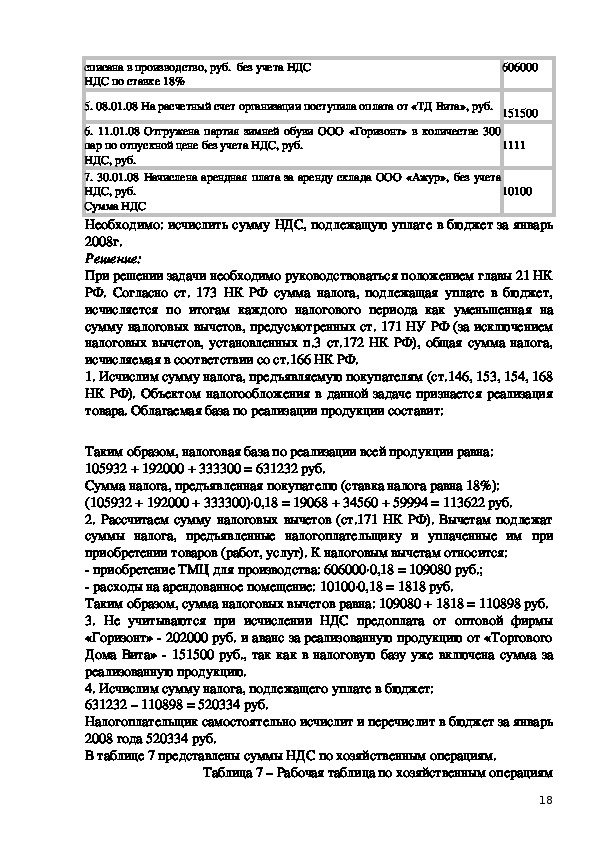

4. 04.01.08 Поступила партия кожи от поставщика, которая была оприходована и

17606000

151500

1111

10100

списана в производство, руб. без учета НДС

НДС по ставке 18%

5. 08.01.08 На расчетный счет организации поступила оплата от «ТД Вита», руб.

6. 11.01.08 Отгружена партия зимней обуви ООО «Горизонт» в количестве 300

пар по отпускной цене без учета НДС, руб.

НДС, руб.

7. 30.01.08 Начислена арендная плата за аренду склада ООО «Ажур», без учета

НДС, руб.

Сумма НДС

Необходимо: исчислить сумму НДС, подлежащую уплате в бюджет за январь

2008г.

Решение:

При решении задачи необходимо руководствоваться положением главы 21 НК

РФ. Согласно ст. 173 НК РФ сумма налога, подлежащая уплате в бюджет,

исчисляется по итогам каждого налогового периода как уменьшенная на

сумму налоговых вычетов, предусмотренных ст. 171 НУ РФ (за исключением

налоговых вычетов, установленных п.3 ст.172 НК РФ), общая сумма налога,

исчисляемая в соответствии со ст.166 НК РФ.

1. Исчислим сумму налога, предъявляемую покупателям (ст.146, 153, 154, 168

НК РФ). Объектом налогообложения в данной задаче признается реализация

товара. Облагаемая база по реализации продукции составит:

Таким образом, налоговая база по реализации всей продукции равна:

105932 + 192000 + 333300 = 631232 руб.

Сумма налога, предъявленная покупателю (ставка налога равна 18%):

(105932 + 192000 + 333300)∙0,18 = 19068 + 34560 + 59994 = 113622 руб.

2. Рассчитаем сумму налоговых вычетов (ст.171 НК РФ). Вычетам подлежат

суммы налога, предъявленные налогоплательщику и уплаченные им при

приобретении товаров (работ, услуг). К налоговым вычетам относится:

приобретение ТМЦ для производства: 606000∙0,18 = 109080 руб.;

расходы на арендованное помещение: 10100∙0,18 = 1818 руб.

Таким образом, сумма налоговых вычетов равна: 109080 + 1818 = 110898 руб.

3. Не учитываются при исчислении НДС предоплата от оптовой фирмы

«Горизонт» 202000 руб. и аванс за реализованную продукцию от «Торгового

Дома Вита» 151500 руб., так как в налоговую базу уже включена сумма за

реализованную продукцию.

4. Исчислим сумму налога, подлежащего уплате в бюджет:

631232 – 110898 = 520334 руб.

Налогоплательщик самостоятельно исчислит и перечислит в бюджет за январь

2008 года 520334 руб.

В таблице 7 представлены суммы НДС по хозяйственным операциям.

Таблица 7 – Рабочая таблица по хозяйственным операциям

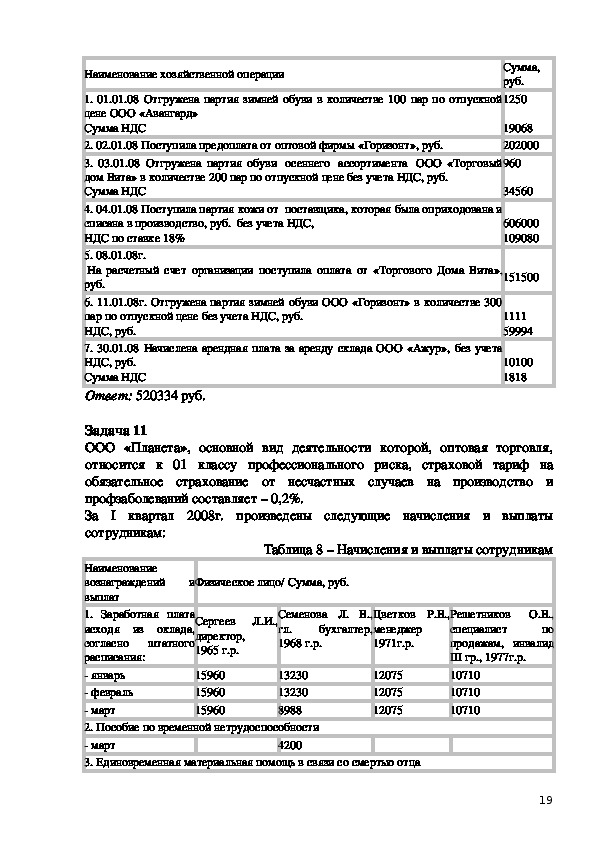

18Наименование хозяйственной операции

Сумма,

руб.

1250

19068

202000

960

34560

606000

109080

1. 01.01.08 Отгружена партия зимней обуви в количестве 100 пар по отпускной

цене ООО «Авангард»

Сумма НДС

2. 02.01.08 Поступила предоплата от оптовой фирмы «Горизонт», руб.

3. 03.01.08 Отгружена партия обуви осеннего ассортимента ООО «Торговый

дом Вита» в количестве 200 пар по отпускной цене без учета НДС, руб.

Сумма НДС

4. 04.01.08 Поступила партия кожи от поставщика, которая была оприходована и

списана в производство, руб. без учета НДС,

НДС по ставке 18%

5. 08.01.08г.

На расчетный счет организации поступила оплата от «Торгового Дома Вита»,

руб.

6. 11.01.08г. Отгружена партия зимней обуви ООО «Горизонт» в количестве 300

пар по отпускной цене без учета НДС, руб.

НДС, руб.

7. 30.01.08 Начислена арендная плата за аренду склада ООО «Ажур», без учета

НДС, руб.

Сумма НДС

Ответ: 520334 руб.

Задача 11

ООО «Планета», основной вид деятельности которой, оптовая торговля,

относится к 01 классу профессионального риска, страховой тариф на

обязательное страхование от несчастных случаев на производство и

профзаболеваний составляет – 0,2%.

За I квартал 2008г. произведены следующие начисления и выплаты

сотрудникам:

1111

59994

10100

1818

151500

Таблица 8 – Начисления и выплаты сотрудникам

Физическое лицо/ Сумма, руб.

Сергеев Л.И.,

директор,

1965 г.р.

Наименование

вознаграждений и

выплат

1. Заработная плата

исходя из оклада,

согласно штатного

расписания:

январь

февраль

март

2. Пособие по временной нетрудоспособности

март

3. Единовременная материальная помощь в связи со смертью отца

Семенова Л. В.,

гл.

бухгалтер,

1968 г.р.

13230

13230

8988

Цветков Р.В.,

менеджер

1971г.р.

12075

12075

12075

15960

15960

15960

4200

Решетников О.В.,

специалист

по

продажам, инвалид

III гр., 1977г.р.

10710

10710

10710

198400

94500

март

4. Материальная помощь на погашение ипотечного кредита

февраль

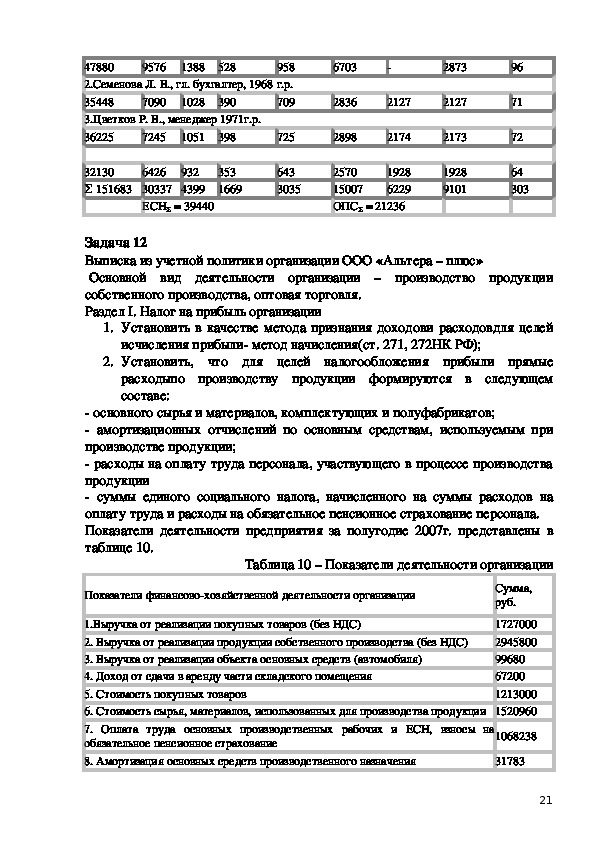

Необходимо определить за 1 квартал 2008 г. по каждому сотруднику и по

организации в целом:

сумму авансовых платежей по ЕСН;

сумму взносов на обязательное пенсионное страхование (ОПС);

страховые взносы на обязательное страхование от несчастных случаев на

производстве и профзаболеваний (ОСНС).

Решение:

При решении задач на данную тему необходимо руководствоваться

положениями главы 24 НК РФ.

1.При определении налоговой базы учитываются любые выплаты и

вознаграждения (за исключением сумм, указанных в ст.238 НК РФ), вне

зависимости от формы, в которой осуществляются данные выплаты (ст.237

НК РФ). Пособие по временной нетрудоспособности (пп.1 п.1 ст.238 НК РФ);

единовременная материальная помощь работнику в связи со смертью члена

его семьи (пп.3 п.1 ст.238 НК РФ), материальная помощь организации своим

работникам на возмещение затрат по уплате процентов по ипотечным

кредитам (пп.17 п.1 ст.238 НК РФ) не подлежат налогообложению. Остальные

выплаты входят в налоговую базу. Она равна:

для Сергеева Л. И.: 15960∙3 = 47880 руб.;

для Семеновой Л. В.: 13230∙2 + 8988 = 35448 руб.;

для Цветкова Р. В.: 12075∙3 = 36225 руб.;

для Решетникова О. В.: 10710∙3 = 32130 руб. (не освобожден от уплаты

налога по ст.239 НК РФ, поскольку 32130+94500 > 100000 руб.).

2. Для авансового платежа по ЕСН примем налоговую базу на каждое

физическое лицо до 280000 рублей (табл.1 ст.241 НК РФ). Расчет отчислений

на ЕСН, ОПС и страхование от несчастных случаев представлено в таблице 4.

Отчисления в ОПС состоят из 8% на страховую часть и 6% на накопительную

часть для всех, кроме лиц 1966 г.р. и старше – только 14% на страховую

часть.

Ответ: сумма авансовых платежей по ЕСН, сумма взносов на обязательное

пенсионное страхование и страховые взносы на обязательное страхование от

несчастных случаев на производстве и профзаболеваний по каждому

сотруднику и по организации в целом за 1 квартал 2008 г. представлены в

таблице 9.

Налог.

база

ФБ,

20%

ФСС,

2,9%

ОМС

ФФОМС

1,1%

ТФОМС

2,0%

ОПС, 14%

Страх.ч.

ТП

Накоп.ч.

ТП

Баз.ч. ТП

(ФБОПС)

ОСНС

0,2%

1.Сергеев Л. И., директор, 1965 г.р.

Таблица 9 – Расчет отчислений

209576

7245

151683

725

2873

2127

2898

2174

2173

2836

2127

6703

96

71

72

7090

1028

390

1051

398

1388

528

47880

958

2.Семенова Л. В., гл. бухгалтер, 1968 г.р.

35448

709

3.Цветков Р. В., менеджер 1971г.р.

36225

32130

Σ

Задача 12

Выписка из учетной политики организации ООО «Альтера – плюс»

Основной вид деятельности организации – производство продукции

собственного производства, оптовая торговля.

Раздел I. Налог на прибыль организации

1928

2570

15007

6229

ОПСΣ = 21236

932

6426

30337 4399

ЕСНΣ = 39440

1928

9101

64

303

353

1669

643

3035

1. Установить в качестве метода признания доходови расходовдля целей

исчисления прибыли метод начисления(ст. 271, 272НК РФ);

2. Установить, что для целей налогообложения прибыли прямые

расходыпо производству продукции формируются в следующем

составе:

основного сырья и материалов, комплектующих и полуфабрикатов;

амортизационных отчислений по основным средствам, используемым при

производстве продукции;

расходы на оплату труда персонала, участвующего в процессе производства

продукции

суммы единого социального налога, начисленного на суммы расходов на

оплату труда и расходы на обязательное пенсионное страхование персонала.

Показатели деятельности предприятия за полугодие 2007г. представлены в

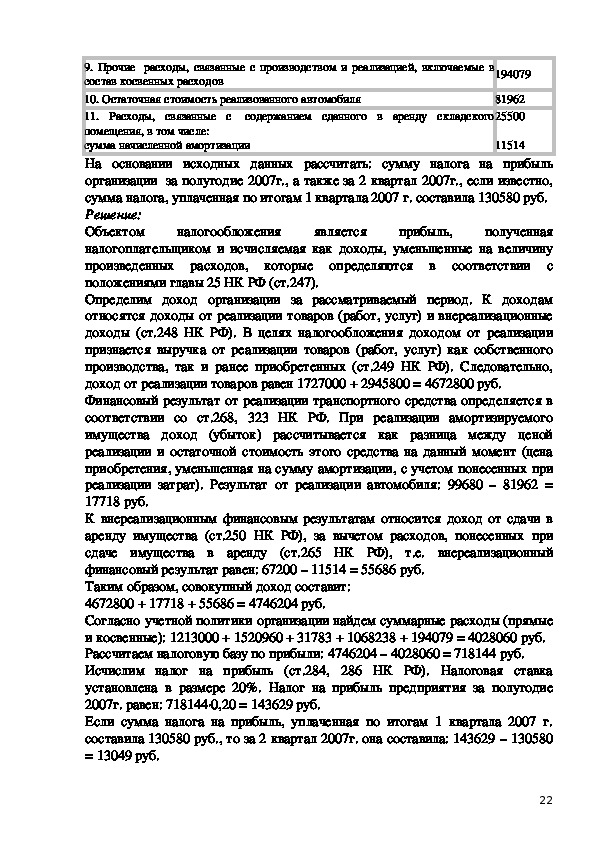

таблице 10.

Таблица 10 – Показатели деятельности организации

Показатели финансовохозяйственной деятельности организации

Сумма,

руб.

1727000

1.Выручка от реализации покупных товаров (без НДС)

2945800

2. Выручка от реализации продукции собственного производства (без НДС)

99680

3. Выручка от реализации объекта основных средств (автомобиля)

67200

4. Доход от сдачи в аренду части складского помещения

5. Стоимость покупных товаров

1213000

6. Стоимость сырья, материалов, использованных для производства продукции 1520960

7. Оплата труда основных производственных рабочих и ЕСН, взносы на

обязательное пенсионное страхование

8. Амортизация основных средств производственного назначения

1068238

31783

21налогообложения

является

194079

прибыль,

81962

25500

11514

9. Прочие расходы, связанные с производством и реализацией, включаемые в

состав косвенных расходов

10. Остаточная стоимость реализованного автомобиля

11. Расходы, связанные с содержанием сданного в аренду складского

помещения, в том числе:

сумма начисленной амортизации

На основании исходных данных рассчитать: сумму налога на прибыль

организации за полугодие 2007г., а также за 2 квартал 2007г., если известно,

сумма налога, уплаченная по итогам 1 квартала 2007 г. составила 130580 руб.

Решение:

Объектом

полученная

налогоплательщиком и исчисляемая как доходы, уменьшенные на величину

произведенных расходов, которые определяются в соответствии с

положениями главы 25 НК РФ (ст.247).

Определим доход организации за рассматриваемый период. К доходам

относятся доходы от реализации товаров (работ, услуг) и внереализационные

доходы (ст.248 НК РФ). В целях налогообложения доходом от реализации

признается выручка от реализации товаров (работ, услуг) как собственного

производства, так и ранее приобретенных (ст.249 НК РФ). Следовательно,

доход от реализации товаров равен 1727000 + 2945800 = 4672800 руб.

Финансовый результат от реализации транспортного средства определяется в

соответствии со ст.268, 323 НК РФ. При реализации амортизируемого

имущества доход (убыток) рассчитывается как разница между ценой

реализации и остаточной стоимость этого средства на данный момент (цена

приобретения, уменьшенная на сумму амортизации, с учетом понесенных при

реализации затрат). Результат от реализации автомобиля: 99680 – 81962 =

17718 руб.

К внереализационным финансовым результатам относится доход от сдачи в

аренду имущества (ст.250 НК РФ), за вычетом расходов, понесенных при

сдаче имущества в аренду (ст.265 НК РФ), т.е. внереализационный

финансовый результат равен: 67200 – 11514 = 55686 руб.

Таким образом, совокупный доход составит:

4672800 + 17718 + 55686 = 4746204 руб.

Согласно учетной политики организации найдем суммарные расходы (прямые

и косвенные): 1213000 + 1520960 + 31783 + 1068238 + 194079 = 4028060 руб.

Рассчитаем налоговую базу по прибыли: 4746204 – 4028060 = 718144 руб.

Исчислим налог на прибыль (ст.284, 286 НК РФ). Налоговая ставка

установлена в размере 20%. Налог на прибыль предприятия за полугодие

2007г. равен: 718144∙0,20 = 143629 руб.

Если сумма налога на прибыль, уплаченная по итогам 1 квартала 2007 г.

составила 130580 руб., то за 2 квартал 2007г. она составила: 143629 – 130580

= 13049 руб.

22Ответ: Сумма налога на прибыль за полугодие 2007г. 143629 руб., где за 2

квартал 2007г. 13049 руб.

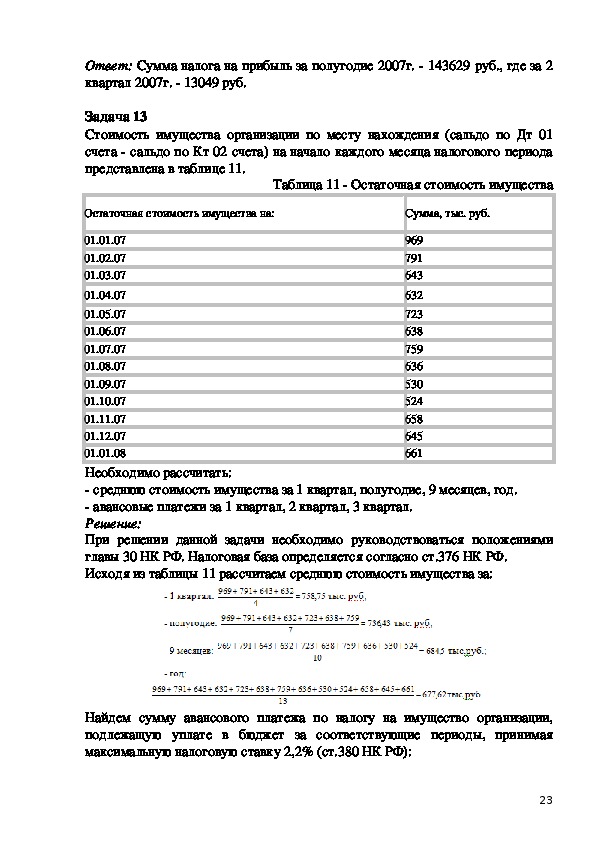

Задача 13

Стоимость имущества организации по месту нахождения (сальдо по Дт 01

счета сальдо по Кт 02 счета) на начало каждого месяца налогового периода

представлена в таблице 11.

Таблица 11 Остаточная стоимость имущества

Остаточная стоимость имущества на:

Сумма, тыс. руб.

969

791

643

632

723

638

759

636

530

524

658

645

661

01.01.07

01.02.07

01.03.07

01.04.07

01.05.07

01.06.07

01.07.07

01.08.07

01.09.07

01.10.07

01.11.07

01.12.07

01.01.08

Необходимо рассчитать:

среднюю стоимость имущества за 1 квартал, полугодие, 9 месяцев, год.

авансовые платежи за 1 квартал, 2 квартал, 3 квартал.

Решение:

При решении данной задачи необходимо руководствоваться положениями

главы 30 НК РФ. Налоговая база определяется согласно ст.376 НК РФ.

Исходя из таблицы 11 рассчитаем среднюю стоимость имущества за:

Найдем сумму авансового платежа по налогу на имущество организации,

подлежащую уплате в бюджет за соответствующие периоды, принимая

максимальную налоговую ставку 2,2% (ст.380 НК РФ):

23Ответ: Средняя стоимость имущества за 1 квартал – 758,75; полугодие –

736,43; 9 месяцев – 684,5; год – 677,62 тыс.руб. Авансовые платежи за 1

квартал – 16,69; 2 квартал – 15,14; 3 квартал – 13,47 тыс.руб.

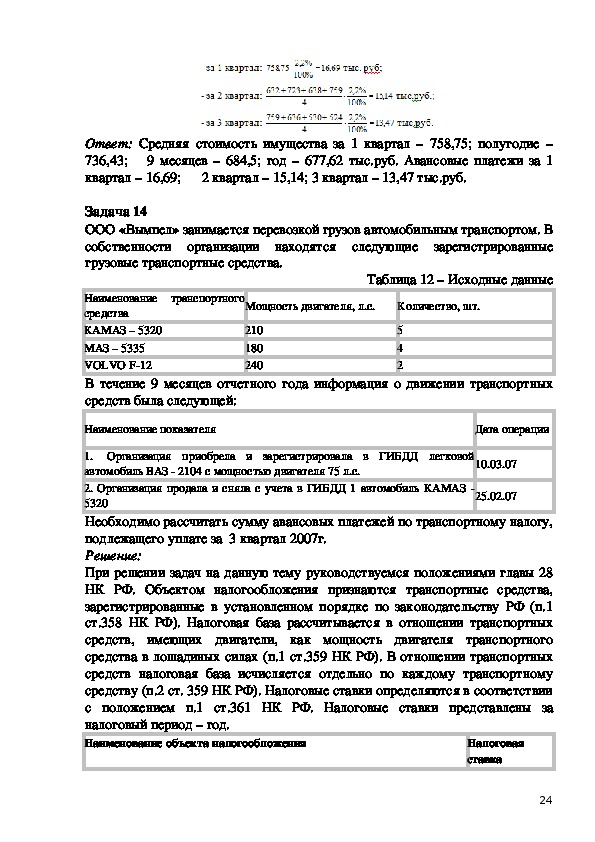

Задача 14

ООО «Вымпел» занимается перевозкой грузов автомобильным транспортом. В

собственности организации находятся следующие зарегистрированные

грузовые транспортные средства.

Таблица 12 – Исходные данные

Мощность двигателя, л.с.

Наименование транспортного

средства

КАМАЗ – 5320

МАЗ – 5335

VOLVO F12

В течение 9 месяцев отчетного года информация о движении транспортных

средств была следующей:

Количество, шт.

210

180

240

5

4

2

Наименование показателя

Дата операции

25.02.07

10.03.07

1. Организация приобрела и зарегистрировала в ГИБДД легковой

автомобиль ВАЗ 2104 с мощностью двигателя 75 л.с.

2. Организация продала и сняла с учета в ГИБДД 1 автомобиль КАМАЗ

5320

Необходимо рассчитать сумму авансовых платежей по транспортному налогу,

подлежащего уплате за 3 квартал 2007г.

Решение:

При решении задач на данную тему руководствуемся положениями главы 28

НК РФ. Объектом налогообложения признаются транспортные средства,

зарегистрированные в установленном порядке по законодательству РФ (п.1

ст.358 НК РФ). Налоговая база рассчитывается в отношении транспортных

средств, имеющих двигатели, как мощность двигателя транспортного

средства в лошадиных силах (п.1 ст.359 НК РФ). В отношении транспортных

средств налоговая база исчисляется отдельно по каждому транспортному

средству (п.2 ст. 359 НК РФ). Налоговые ставки определяются в соответствии

с положением п.1 ст.361 НК РФ. Налоговые ставки представлены за

налоговый период – год.

Наименование объекта налогообложения

Налоговая

ставка

24(в рублях)

5

Автомобили легковые с мощностью двигателя (с каждой лошадиной

силы):

до 100 л.с. (до 73,55 кВт) включительно

Грузовые автомобили с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт)

включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт)

включительно

Поскольку 25.02.07 организация продала и сняла с учета в ГИБДД 1

автомобиль КАМАЗ – 5320, то в 3 квартале на балансе организации осталось

уже 4 автомобиля КАМАЗ5320.

Рассчитаем сумму авансовых платежей по транспортному налогу,

подлежащего уплате за 3 квартал 2007г.:

10

13

5

8

В итоге, общая сумма авансовых платежей равна:

2730 + 1800 + 1560 + 94 = 6184 руб.

Ответ: Сумма авансовых платежей по транспортному налогу, подлежащего

уплате за 3 квартал 2007г., составляет 6184 руб.

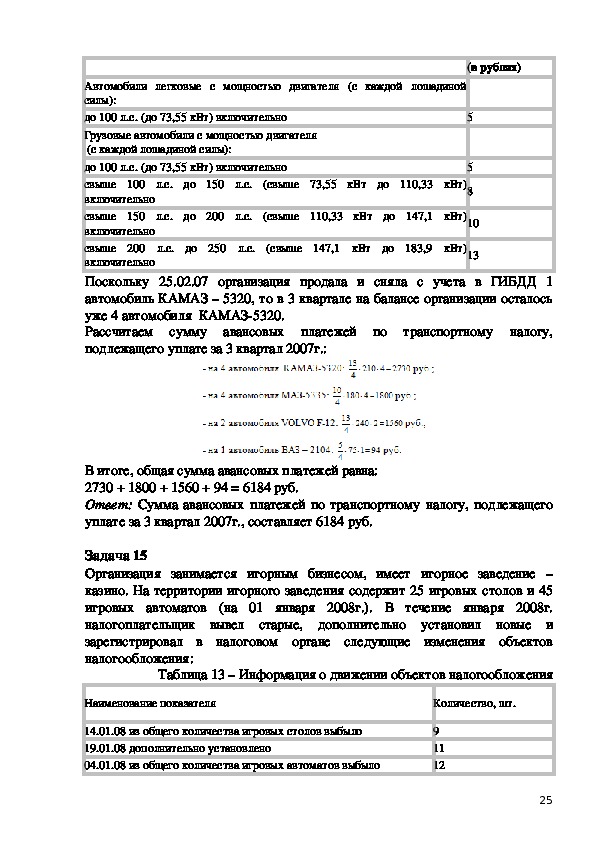

Задача 15

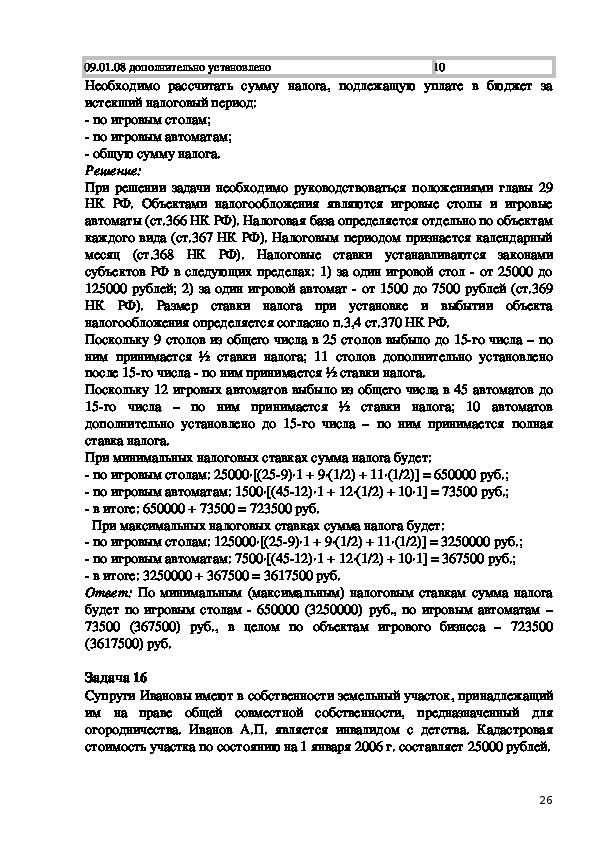

Организация занимается игорным бизнесом, имеет игорное заведение –

казино. На территории игорного заведения содержит 25 игровых столов и 45

игровых автоматов (на 01 января 2008г.). В течение января 2008г.

налогоплательщик вывел старые, дополнительно установил новые и

зарегистрировал в налоговом органе следующие изменения объектов

налогообложения:

Таблица 13 – Информация о движении объектов налогообложения

Наименование показателя

Количество, шт.

14.01.08 из общего количества игровых столов выбыло

19.01.08 дополнительно установлено

04.01.08 из общего количества игровых автоматов выбыло

9

11

12

2510

09.01.08 дополнительно установлено

Необходимо рассчитать сумму налога, подлежащую уплате в бюджет за

истекший налоговый период:

по игровым столам;

по игровым автоматам;

общую сумму налога.

Решение:

При решении задачи необходимо руководствоваться положениями главы 29

НК РФ. Объектами налогообложения являются игровые столы и игровые

автоматы (ст.366 НК РФ). Налоговая база определяется отдельно по объектам

каждого вида (ст.367 НК РФ). Налоговым периодом признается календарный

месяц (ст.368 НК РФ). Налоговые ставки устанавливаются законами

субъектов РФ в следующих пределах: 1) за один игровой стол от 25000 до

125000 рублей; 2) за один игровой автомат от 1500 до 7500 рублей (ст.369

НК РФ). Размер ставки налога при установке и выбытии объекта

налогообложения определяется согласно п.3,4 ст.370 НК РФ.

Поскольку 9 столов из общего числа в 25 столов выбыло до 15го числа – по

ним принимается ½ ставки налога; 11 столов дополнительно установлено

после 15го числа по ним принимается ½ ставки налога.

Поскольку 12 игровых автоматов выбыло из общего числа в 45 автоматов до

15го числа – по ним принимается ½ ставки налога; 10 автоматов

дополнительно установлено до 15го числа – по ним принимается полная

ставка налога.

При минимальных налоговых ставках сумма налога будет:

по игровым столам: 25000∙[(259)∙1 + 9∙(1/2) + 11∙(1/2)] = 650000 руб.;

по игровым автоматам: 1500∙[(4512)∙1 + 12∙(1/2) + 10∙1] = 73500 руб.;

в итоге: 650000 + 73500 = 723500 руб.

При максимальных налоговых ставках сумма налога будет:

по игровым столам: 125000∙[(259)∙1 + 9∙(1/2) + 11∙(1/2)] = 3250000 руб.;

по игровым автоматам: 7500∙[(4512)∙1 + 12∙(1/2) + 10∙1] = 367500 руб.;

в итоге: 3250000 + 367500 = 3617500 руб.

Ответ: По минимальным (максимальным) налоговым ставкам сумма налога

будет по игровым столам 650000 (3250000) руб., по игровым автоматам –

73500 (367500) руб., в целом по объектам игрового бизнеса – 723500

(3617500) руб.

Задача 16

Супруги Ивановы имеют в собственности земельный участок, принадлежащий

им на праве общей совместной собственности, предназначенный для

огородничества. Иванов А.П. является инвалидом с детства. Кадастровая

стоимость участка по состоянию на 1 января 2006 г. составляет 25000 рублей.

26Необходимо определить сумму налоговых обязательств для всех

собственников земельного участка.

Решение:

При решении этой задачи руководствуемся положениями главы 31 НК РФ.

Для инвалидов с детства налоговая база уменьшается на не облагаемую

налогом сумму в размере 10 000 рублей на одного налогоплательщика (п.5

ст.391 НК РФ). Налоговая база (кадастровая стоимость по состоянию на 1

января года, являющегося налоговым периодом) в отношении земельных

участков, находящихся в общей совместной собственности, определяется для

каждого из налогоплательщиков, являющихся собственниками данного

земельного участка, в равных долях (п.2 ст.392 НК РФ). Налоговым периодом

признается календарный год (ст.393). Для земель сельскохозяйственного

назначения устанавливается налоговая ставка 0,3% (ст.394).

На каждого из супругов приходится налоговая база: на жену А.И. Иванова –

12500 руб. (50% от 25000), на А.И. Иванова – 2500 руб. (12500 – 10000).

Сумма налоговых выплат за налоговый период должна составить: с жены А.И.

Иванова 37,5 рублей в год (0,3% от 12500 руб.), с А.И. Иванова – 7,5 рублей в

год (0,3% от 2500 руб.).

Ответ: Сумма налоговых выплат за налоговый период с жены А.И. Иванова

37,5 рублей в год, с А.И. Иванова – 7,5 рублей в год.

27Задачи по налогам и налогообложению

Задача 1. Налог на имущество физических лиц

Муж и жена имеют в собственности жилой дом инвентаризационной

стоимостью 600000 руб., принадлежащий им на правах общей долевой

собственности. В июне они сделали пристройку инвентаризационной

стоимостью 30 000 руб. Муж является пенсионером в соответствии с

пенсионным законодательством Российской Федерации.

На него

зарегистрировано транспортное средство стоимостью 150000 руб. ─

автомобиль ВАЗМ с мощностью двигателя 85 л.с. Вычислите сумму налога

на имущество физических лиц.

Задача 2. Упрощенная система налогообложения

С 1 января организация перешла на упрощенную систему налогообложения.

На балансе организации числятся в основном средства сроком полезного

использования: три года – первоначальная стоимость 280000 руб., остаточная

стоимость – 250000 руб.; девять лет – первоначальная стоимость – 830000

руб., остаточная стоимость – 640 0000 руб.; 20 лет – первоначальная

стоимость – 3 800 000 руб., остаточная стоимость – 3 500 000 руб. Доходы

от реализации продукции составляют за год 10 700000 руб., расходы – 9 200

000 руб. Получено безвозмездно оборудование стоимостью 200 000 руб.

Начислены взносы на обязательное пенсионное страхование в размере 40000

руб., уплачено – 30000 руб.

Вычислите сумму налога, подлежащую уплате в бюджет за налоговый период:

объект налогообложения – доходы. Вычислите сумму налога по

альтернативному варианту: объектом налогообложения приняты доходы,

уменьшенные на сумму расходов.

Сделайте вывод, какой из вариантов оптимальный для данной организации.

Задача3 Сельскохозяйственная организация осуществляет забор воды из

реки Нева в Северном экономическом районе. Фактический объем забора

воды за налоговый период составил 5 755 000 м3, в том числе для полива

плантаций овощей – 4 500 000 м3. Остальной объем воды использовался в

производстве овощных консервов и для хозяйственных нужд. Установлен

лимит водопользования для промышленных целей – 1100000 м3.

Рассчитайте водный налог за пользование водными объектами и укажите срок

его уплаты.

Задача 4. Имеются данные по трем организациям, занимающихся торгово

сбытовой деятельностью: ООО «Опт» закупил сотовые телефоны в

количестве 100 шт. по цене 2400 руб. (без НДС) и перепродал всю партию

ООО «Розница» по цене 2700 руб. (без НДС). ООО «Салон» закупил у ООО

«Розница» всю партию телефонов по цене 2900 руб. за штуку. Вся партия

28телефонов была куплена физическими лицами у ООО «Салон» по цене 3540

руб. за штуку.

Определить сумму НДС, которую каждая из трех организаций должна внести

в бюджет. Решение оформить в таблице

Задача 5.

Для расчета налога на добычу полезных ископаемых имеются следующие

данные:

1 Стоимость добытого и реализованного полезного ископаемого по ценам с

учетом НДС и акциза 70 800 руб.

2 Сумма акциза по реализованной продукции 18 300 руб.

3 Расходы налогоплательщика по доставке продукции 1300 руб.

4 Ставка НДС 18 %

5 Ставка налога на добычу полезных ископаемых 16,5 %

Требуется определить сумму налога на добычу полезных ископаемых.

Задача 6

ООО «Восток» в сентябре 2013 года осуществило добычу 200 т горючих

сланцев. В этом же месяце 190 т этого полезного ископаемого было

реализовано в т.ч. (цены указаны без НДС и расходов на доставку):

30 т по цене 150 р./т

100 т по цене 120 р./т

60 т по цене 110 р./т

Определить сумму налога на добычу полезных ископаемых.

Задача 7 ЗАО «Ландыш» выловило рыбу (кета амурская осенняя – 125 тыс.т.,

горбуша – 1 тыс.т, мойва – 35 тыс.т.) в водах Дальневосточного бассейна за

три месяца действия лицензии; 0,002% улова передано научной организации

для исследований. Организация является поселкообразующей. Исчислите

сумму сбора, определите порядок и сроки его уплаты.

Задача 8 ООО «На опушке» выдана лицензия на 5 месяцев для охоты на

лосей. В соответствии с лицензией организации разрешено отстреливать

молодняк этих животных в количестве 35 штук.

Рассчитать сумму налога за пользование объектами животного мира, указать

сроки уплаты.

Задача 9.

Ветеран боевых действий приобрел в 2011 году ½ доли земельного участка.

Право собственности на приобретенную долю земельного участка

зарегистрировано 12 ноября 2011 года. Кадастровая стоимость земельного

участка составила 8463240 руб. Разрешенное использование земельного

29участка – «Для ведения личного подсобного хозяйства». Налоговая ставка

установлена представительным органом муниципального образования по

указанной категории земель в размере 0,1 процента.

Задача 10.

Организация получила лицензию сроком на пять месяцев на вылов рыбы в

Дальневосточном бассейне в объеме: горбуши – 400 т, кеты – 500 т, в том

числе 3 т в целях воспроизводства, в соответствии с разрешением

уполномоченного органа исполнительной власти; кижуча – 300 т.

В текущем году лицензия на вылов кижуча не была реализована.

Определите сумму разового и регулярных сборов за пользование объектами

водных биологических ресурсов.

Задача 11

Организация получила разрешение на ведение рыбного промысла на текущий

год, в котором определены разные сроки действия данного разрешения для

разных объектов водных биологических ресурсов:

Для палтуса черного Северного бассейна – с 8 марта по 30 апреля,

количество, разрешенное к вылову, – 650 т;

Для сельди Северного бассейна – с 10 апреля по 30 мая, количество,

разрешенное к вылову, – 360 т.

Определите сумму сбора и распределение по срокам уплаты.

Задача 12

Санаторий использует акваторию площадью 3 кв. км. в СевероКавказском

экономическом районе. Рассчитать сумму водного налога.

Задача 13.

Стоимость добытых полезных ископаемых с учетом НДС и акциза – 8200 тыс.

руб. Ставка НДС – 18%. Сумма акциза – 1560 тыс. руб. Ставка налога на

добычу полезных ископаемых – 6%.

Задача 14.

В феврале 2012 г. ЗАО «Кристалл» добыло 500 т торфа и совершило три

сделки по его реализации (цены приведены без НДс и расходов по доставке до

получателя):

на внутреннем рынке – 50 т по цене 100 р./т

на внутреннем рынке – 100т по цене 105 р./т

на внешнем рынке – 200 т по цене 10 долларов за тонну.

Курс доллара США на дату определения цены сделки составляя 34 рубля за

один доллар США. Определить сумму НДПИ за февраль 2012 г.

30Задача 15.

Предприятием в ноябре 2012 г. было добыто и реализовано 800 т

минеральной воды по цене 250 руб. за 1 т. За 2000 г. предприятие полностью

возместило расходы государства на поиск и разведку месторождения.

Необходимо рассчитать сумму налога на добытые полезные ископаемые.

Задача 16.

ЗАО «Восток» за свой счет провело разведку месторождения фосфоритовой

руды и занялось его разработкой. В мае общество добыло 50 тыс.тонн руды, а

реализовало 30 тыс. тонн. Выручка составила 150000 тыс. руб.

Рассчитайте сумма налога, которую налогоплательщик должен уплатить за

май.

Задача 17.

На балансе организации имеется две гидроэлектростанции – на реке Обь и

реке Амур. За отчетный период первая из ГЭС выработала 25 млн. кВт.ч.

электроэнергии, а вторая – 30 млн. кВт.ч.

Рассчитать сумму водного налога.

31Тестовые задания (с решениями)

1. Налоговая система – это:

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном

государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

2. Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам:

Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог

на доходы физических лиц; Налог на добычу полезных ископаемых;

Водный налог; Сборы за пользование объектами животного мира и за

пользование

водных биологических ресурсов;

Государственная пошлина.

объектами

3. Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на

имущество организаций; налог на игорный бизнес; транспортный налог.)

г) акцизы.

4. Какой налог является местным?

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам

относятся: земельный налог; налог на имущество физических лиц;

налог на рекламу; налог на наследование или дарение; местные

лицензионные сборы.)

г) плата за пользование лесным фондом.

5. Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов

деятельности; (Специальный налоговый режим — особый порядок

исчисления и уплаты налогов и сборов в течение определённого периода

32времени, применяемый в случаях и в порядке, установленных

Налоговым кодексом и принимаемыми в соответствии с иными

федеральными законами. Специальные налоговые режимы: система

налогообложения для сельскохозяйственных товаропроизводителей,

упрощённая система налогообложения, единый налог на вменённый

доход, система налогообложения при выполнении соглашений о

разделе продукции, патентная система налогообложения.)

г) водный налог.

6. Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации

(предприятия, банка, страховой компании и т. д.). Прибыль для целей

данного налога, как правило, определяется как доход от деятельности

компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

7. Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых

отношений являются: организации и физические лица, признаваемые

Налоговым кодексом налогоплательщиками; организации и

физические лица, признаваемые Налоговым кодексом налоговыми

агентами; Министерство по налогам и сборам и его подразделения;

Министерство финансов Российской Федерации, министерства

финансов республик, финансовые управления территориальных

образований; Государственный таможенный комитет и его

подразделения; государственные органы исполнительной власти и

исполнительные органы местного самоуправления;

органы

государственных внебюджетных фондов; Федеральная служба

налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и

контролю за их уплатой.

8. Какой орган власти уполномочен принимать решение по изменению

сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

33в) Федеральные органы исполнительной власти, уполномоченные по

контролю и надзору в области налогов и сборов; (в ред. Федеральных

законов от 29.07.2004 N 95ФЗ, от 26.11.2008 N 224ФЗ, от 24.07.2009 N

213ФЗ, от 27.07.2010 N 229ФЗ)

г) Государственная дума.

9. При уплате налога и сбора с нарушением срока уплаты

налогоплательщик уплачивает:

а) недоимку;

б) просрочку;

в) пеню; (При уплате налога и сбора с нарушением срока уплаты

налогоплательщик уплачивает пени в порядке и на условиях,

предусмотренных НК РФ. Кроме того, в подобных случаях к нему при

определенных обстоятельствах могут быть применены меры

ответственности за налоговые правонарушения.)

г) разовую доплату.

10.Какой вид изменения сроков уплаты применяется для сборов?

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

11.Лицо, уполномоченное взимать сумму налога у налогоплательщика:

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в

соответствии с Налоговым кодексом возложены обязанности по

исчислению, удержанию у налогоплательщика и перечислению

(частные нотариусы, частные охранники, частные детективы и др.) в

соответствующий бюджет (внебюджетный фонд) налогов);

г) органы УВД.

34ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Приложение 1

Государственное бюджетное профессиональное образовательное

учреждение города Москвы

Первый Московский Образовательный Комплекс

Специальность 38.02.03

Операционная деятельность в логистике

(базовая подготовка)

ДОМАШНЯЯ КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

Тема: _________________________________________________________

______________________________________________________________

Выполнил:

Студент(ка) группы ___Л

Иванов И.И. ________________

(ФИО) Подпись

Проверил преподаватель:

к.и.н.,доц. Савин А.Б. _______________

Подпись

Оценка _________ (________________)

35Москва, 2018 г.

36Примеры оформления списка использованных источников

Приложение 2

Пример описания Основного Закона страны

Российская Федерация. Конституция (1993). Конституция Российской

Федерации [Текст]: офиц. текст. – М.: Маркетинг, 2001/ 39c.

Пример описания Федерального Закона страны

Закон Российской Федерации «О защите прав потребителей» (по

состоянию на 1 сентября 2011 года) [Текст] : офиц. текст. – Новосибирск:

сиб. унив. издво, 2011. – 47 с. – (Кодекс и законы России).

Пример описания государственного стандарта

ГОСТ 7.12003. Библиографическая запись. Библиографическое описание.

Общие требования и правила составления.[Текст] – Взамен ГОСТ 7.184;

введ. 20040701. – М.: Издво стандартов, 2004. – 47с. – (Система стандартов

по информации, библиотечному и издательскому делу).

Пример описания опубликованного документа в газете

Проект Федерального закона «О внесении изменений в статью 19

Федерального закона «О рекламе» и статью 14.37 Кодекса Российской

федерации об административных правонарушениях» [Текст] / Президент

Российской Федерации// Торговая газета. – 2011. – 2 нояб.

Пример описания учебной литературы

Хапенков, В.Н. Организация рекламной деятельности [Текст] : учеб. пособие

для нач. проф. образования / В.Н. Хапенков, О.В. Сагинова, Д.В. Федюнин. –

5изд., стер. – М.: Академия, 2010. – 240 с.

37Пример описания статьи из газеты

Шишова, В. Посвящается Гагарину [Текст] / В. Шишова // Триумф. – 2011. –

апрельмай 2011.

Пример описания электронного ресурса локального доступа

Большая энциклопедия Кирилла и Мефодия [Электронный ресурс]: соврем.

универс. рос. энцикл.: в 8 т. Т.2. – 5е изд., испр. и доп. – М.: Кирилл и

Мефодий, 2001. – 1 электрон. опт. диск (CDROM). – Систем. требования:

комбин. IBM PC; процессор Pentium; Windows 95 и выше.

Пример описания электронного ресурса удалённого доступа

Технологический колледж №14 [Электронный ресурс]: официальный сайт

Государственного образовательного учреждения среднего профессионального

образования Технологического колледжа №14. – Электрон. дан. и прогр. – М.:

Inet studio, 20082011. – Режим доступа: http://www.artcollege.ru/ Загл. с

титул. экрана.

38