Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

УТВЕРЖДАЮ:

Директор колледжа

_________М.П.Ожегова

«___» ________2019г.

ФОНД

ОЦЕНОЧНЫХ СРЕДСТВ

по МДК 04.01 Технология составления бухгалтерской отчетности

Квалификация: Бухгалтер

Чита 2019г.

Фонд оценочных средств разработан на основе Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) – базовая подготовка

Согласованно:

Начальник учебной части

__________

«____»_________20___г.

Принята на заседании методической комиссии

Протокол №_____от «____»_________20____г.

Председатель методической комиссии

__________

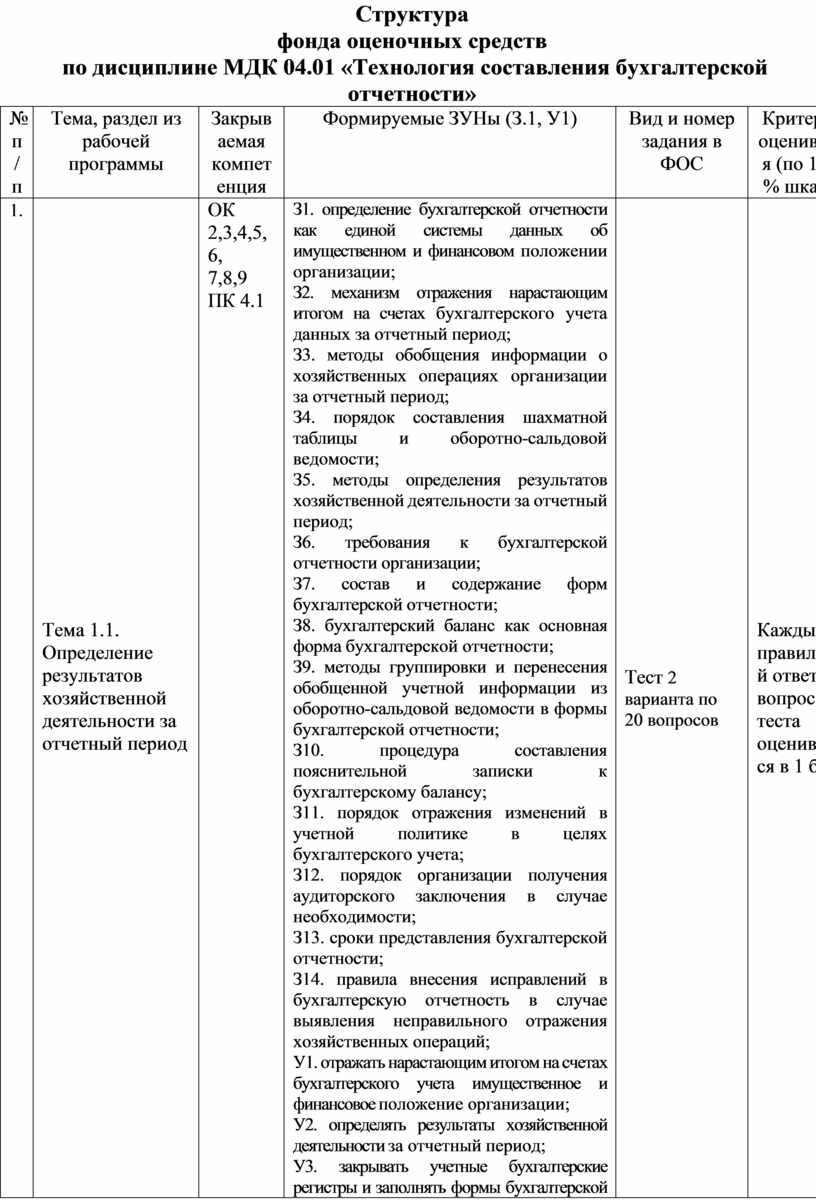

Структура

фонда оценочных средств

по дисциплине МДК 04.01 «Технология составления бухгалтерской отчетности»

|

№ п/п |

Тема, раздел из рабочей программы |

Закрываемая компетенция |

Формируемые ЗУНы (З.1, У1) |

Вид и номер задания в ФОС |

Критерий оценивания (по 100-% шкале) |

|

1. |

Тема 1.1. Определение результатов хозяйственной деятельности за отчетный период

|

ОК 2,3,4,5,6, 7,8,9 ПК 4.1 |

З1. определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации; З2. механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; З3. методы обобщения информации о хозяйственных операциях организации за отчетный период; З4. порядок составления шахматной таблицы и оборотно-сальдовой ведомости; З5. методы определения результатов хозяйственной деятельности за отчетный период; З6. требования к бухгалтерской отчетности организации; З7. состав и содержание форм бухгалтерской отчетности; З8. бухгалтерский баланс как основная форма бухгалтерской отчетности; З9. методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; З10. процедура составления пояснительной записки к бухгалтерскому балансу; З11. порядок отражения изменений в учетной политике в целях бухгалтерского учета; З12. порядок организации получения аудиторского заключения в случае необходимости; З13. сроки представления бухгалтерской отчетности; З14. правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций; У1. отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; У2. определять результаты хозяйственной деятельности за отчетный период; У3. закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки |

Тест 2 варианта по 20 вопросов |

Каждый правильный ответ на вопрос теста оценивается в 1 балл |

|

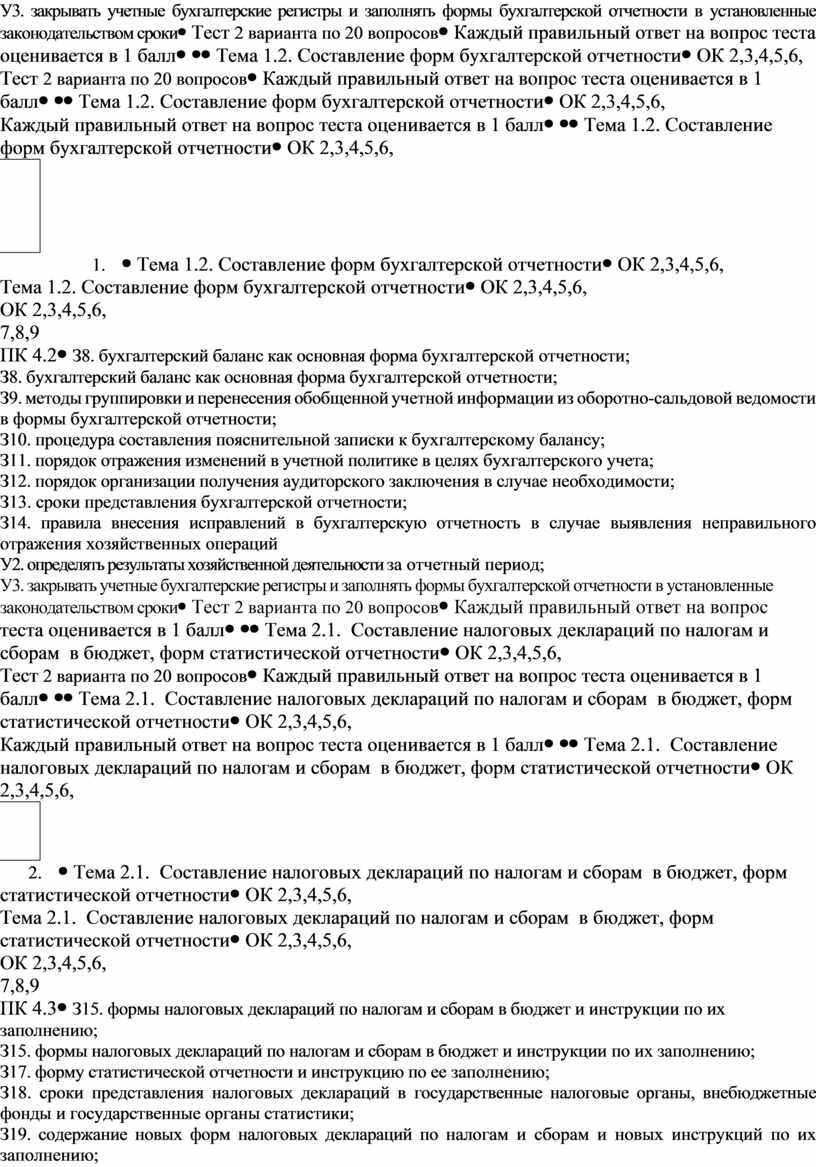

2. |

Тема 1.2. Составление форм бухгалтерской отчетности |

ОК 2,3,4,5,6, 7,8,9 ПК 4.2 |

З8. бухгалтерский баланс как основная форма бухгалтерской отчетности; З9. методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; З10. процедура составления пояснительной записки к бухгалтерскому балансу; З11. порядок отражения изменений в учетной политике в целях бухгалтерского учета; З12. порядок организации получения аудиторского заключения в случае необходимости; З13. сроки представления бухгалтерской отчетности; З14. правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций У2. определять результаты хозяйственной деятельности за отчетный период; У3. закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки |

Тест 2 варианта по 20 вопросов |

Каждый правильный ответ на вопрос теста оценивается в 1 балл |

|

3. |

Тема 2.1. Составление налоговых деклараций по налогам и сборам в бюджет, форм статистической отчетности |

ОК 2,3,4,5,6, 7,8,9 ПК 4.3 |

З15. формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению; З17. форму статистической отчетности и инструкцию по ее заполнению; З18. сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики; З19. содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению; З20. порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах У3. закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки У4. устанавливать идентичность показателей бухгалтерских отчетов; У5. осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах. |

Тест 2 варианта по 20 вопросов |

Каждый правильный ответ на вопрос теста оценивается в 1 балл |

|

4. |

Тема 2.2. Составление форм расчетов страховых взносов в государственные внебюджетные фонды |

ОК 2,3,4,5,6, 7,8,9 ПК 4.4 |

З16. форму расчета по страховым взносам и инструкцию по его заполнению; З20. порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах У4. устанавливать идентичность показателей бухгалтерских отчетов; У5. осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах. |

Тест 2 варианта по 20 вопросов |

Каждый правильный ответ на вопрос теста оценивается в 1 балл |

|

1. |

Итого по текущей аттестации |

ОК 2,3,4,5,6, 7,8,9 ПК 4.1-4.2 |

Сформированы: З.1-З.20 У.1-У.5

|

4 – тестовых задания

|

Максимально возможный балл по текущей аттестации – 100% |

|

|

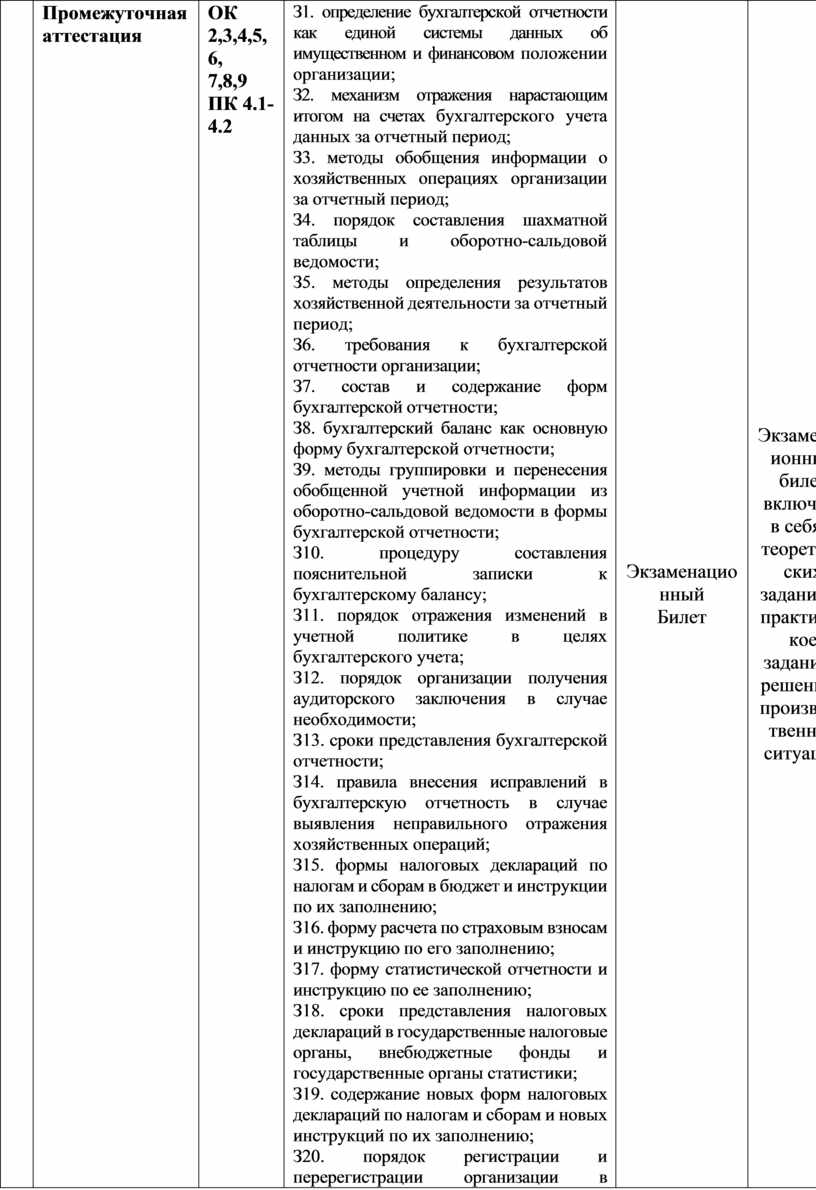

Промежуточная аттестация |

ОК 2,3,4,5,6, 7,8,9 ПК 4.1-4.2 |

З1. определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации; З2. механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; З3. методы обобщения информации о хозяйственных операциях организации за отчетный период; З4. порядок составления шахматной таблицы и оборотно-сальдовой ведомости; З5. методы определения результатов хозяйственной деятельности за отчетный период; З6. требования к бухгалтерской отчетности организации; З7. состав и содержание форм бухгалтерской отчетности; З8. бухгалтерский баланс как основную форму бухгалтерской отчетности; З9. методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; З10. процедуру составления пояснительной записки к бухгалтерскому балансу; З11. порядок отражения изменений в учетной политике в целях бухгалтерского учета; З12. порядок организации получения аудиторского заключения в случае необходимости; З13. сроки представления бухгалтерской отчетности; З14. правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций; З15. формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению; З16. форму расчета по страховым взносам и инструкцию по его заполнению; З17. форму статистической отчетности и инструкцию по ее заполнению; З18. сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики; З19. содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению; З20. порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах; У1. отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; У2. определять результаты хозяйственной деятельности за отчетный период; У3. закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; У4. устанавливать идентичность показателей бухгалтерских отчетов; У5. осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах. |

Экзаменационный Билет |

Экзаменационный билет включает в себя 2 теоретических задания, 1 практическое задание с решением производственной ситуации |

|

Процент результативности (правильных ответов) |

Оценка уровня подготовки |

|

|

балл (отметка) |

вербальный аналог |

|

|

90 |

5 |

отлично |

|

|

4 |

хорошо |

|

|

3 |

удовлетворительно |

|

менее 50 |

2 |

неудовлетворительно |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

Комплект тестов

Вариант № 1

Внимательно ознакомьтесь с вопросом, из предложенных вариантов ответов выберете тот, который Вы считаете верным (только один ответ)

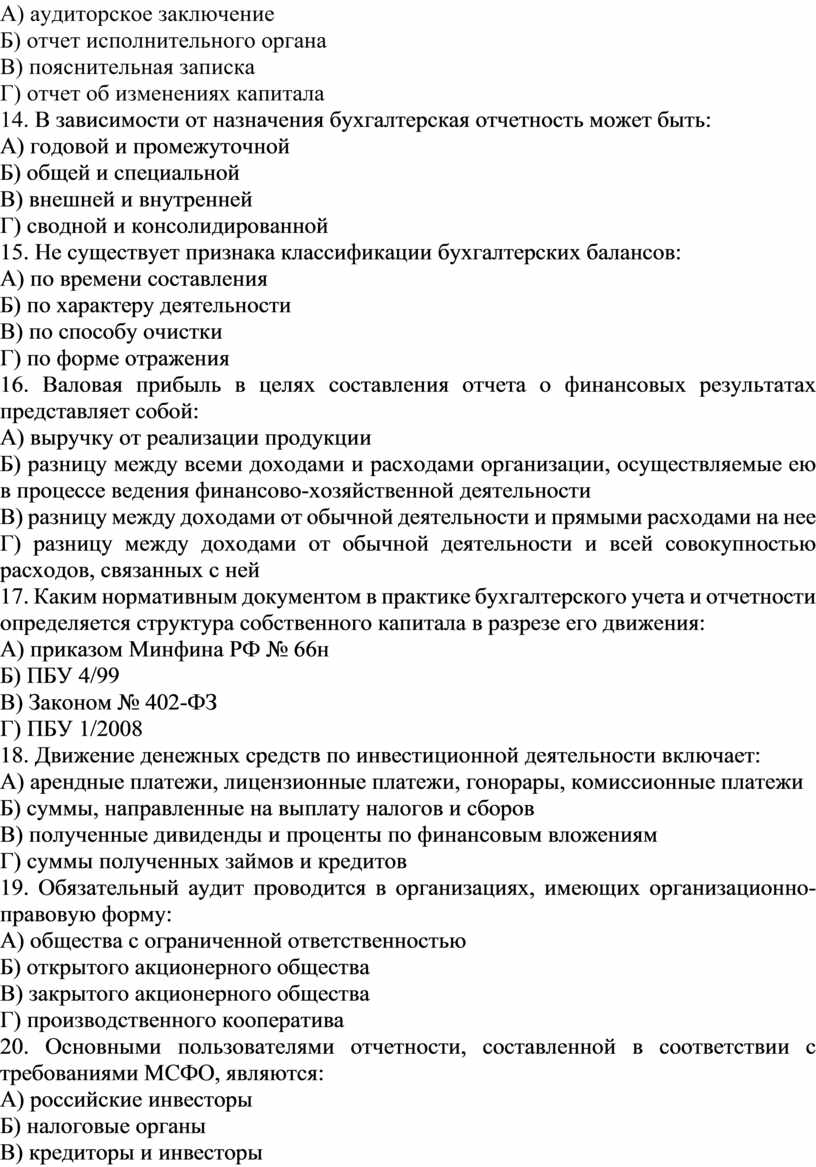

1. Содержание какого вида отчетности организации не может являться коммерческой тайной:

А) внешней бухгалтерской (финансовой) отчетности

Б) внутренней бухгалтерской отчетности

В) статистической отчетности

Г) оперативной отчетности

2. Как называется качественная характеристика бухгалтерской (финансовой) отчетности, при наличии которой в отчетности исключается одностороннее удовлетворение интересов одних групп пользователей перед другими:

А) уместность

Б) нейтральность

В) существенность

Г) сопоставимость

3. Каким основополагающим принципом бухгалтерского учета вызвана необходимость составления бухгалтерской (финансовой) отчетности:

А) временной определенностью фактов хозяйственной деятельности организации

Б) непрерывности деятельности организации

В) приоритета содержания перед формой

Г) представлением отчетности нижестоящих организаций вышестоящим

4. Бухгалтерский баланс представляет собой:

А) систему показателей имущественного положения и финансовых результатов организации на определенную дату

Б) группировку хозяйственных средств по составу и размещению и по источникам их образования в денежном выражении на определенную дату

В) финансовые результаты организации за отчетный период

Г) информацию об имущественном положении фирмы на отчетную дату

5. Формирование показателей финансовых результатов в современном отчете о финансовых результатах осуществляется:

А) развернутым методом

Б) комбинированным методом

В) сальдовым методом

Г) математическим методом

6. В результате переоценки основных средств определяется их стоимость:

А) первоначальная

Б) остаточная

В) восстановительная

Г) переоценочная

7. Оценка стоимости чистых активов производится акционерными обществами:

А) ежедневно

Б) ежемесячно

В) ежеквартально

Г) ежегодно

8. Отчет об изменениях капитала позволяет оценить собственный капитал по направлениям:

А) инвестиционный и накопленный капитал

Б) бухгалтерский и управленческий капитал

В) финансовый и налоговый капитал

Г) капитал по обычной и прочей деятельности

9. Обязательный аудит бухгалтерской (финансовой) отчетности проворят с периодичностью:

А) ежемесячно

Б) ежеквартально

В) ежегодно

Г) один раз в три года

10. Международные стандарты финансовой отчетности – это :

А) система положений, определяющих порядок подготовки и представления финансовой отчетности внешним пользователям

Б) система правил по организации первичной документации и документооборота

В) система нормативных документов, предусматривающая конкретные способы ведения учета и составления отчетности

Г) бухгалтерская отчетность различных стран

11. Назовите документ четвертого уровня системы регулирования бухгалтерского учета и отчетности в Российской Федерации:

А) методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Минфина России

Б) приказ руководителя организации «Об утверждении форм первичных учетных документов»

В) постановление Госкомстата России «Об утверждении форм первичных учетных документов»

Г) все перечисленные выше документы

12. Какая финансовая информация, заключенная в показателях бухгалтерской отчетности, является существенной для заинтересованных пользователей:

А) та, не раскрытие которой может повлиять на экономические решения, принимаемые пользователями на ее основе

Б) та, которая подтверждена независимым аудитором

В) информация о стоимости чистых активов

Г) та, которая содержится в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах

13. Какой вид отчета не входит в состав бухгалтерской отчетности организаций:

А) аудиторское заключение

Б) отчет исполнительного органа

В) пояснительная записка

Г) отчет об изменениях капитала

14. В зависимости от назначения бухгалтерская отчетность может быть:

А) годовой и промежуточной

Б) общей и специальной

В) внешней и внутренней

Г) сводной и консолидированной

15. Не существует признака классификации бухгалтерских балансов:

А) по времени составления

Б) по характеру деятельности

В) по способу очистки

Г) по форме отражения

16. Валовая прибыль в целях составления отчета о финансовых результатах представляет собой:

А) выручку от реализации продукции

Б) разницу между всеми доходами и расходами организации, осуществляемые ею в процессе ведения финансово-хозяйственной деятельности

В) разницу между доходами от обычной деятельности и прямыми расходами на нее

Г) разницу между доходами от обычной деятельности и всей совокупностью расходов, связанных с ней

17. Каким нормативным документом в практике бухгалтерского учета и отчетности определяется структура собственного капитала в разрезе его движения:

А) приказом Минфина РФ № 66н

Б) ПБУ 4/99

В) Законом № 402-ФЗ

Г) ПБУ 1/2008

18. Движение денежных средств по инвестиционной деятельности включает:

А) арендные платежи, лицензионные платежи, гонорары, комиссионные платежи

Б) суммы, направленные на выплату налогов и сборов

В) полученные дивиденды и проценты по финансовым вложениям

Г) суммы полученных займов и кредитов

19. Обязательный аудит проводится в организациях, имеющих организационно-правовую форму:

А) общества с ограниченной ответственностью

Б) открытого акционерного общества

В) закрытого акционерного общества

Г) производственного кооператива

20. Основными пользователями отчетности, составленной в соответствии с требованиями МСФО, являются:

А) российские инвесторы

Б) налоговые органы

В) кредиторы и инвесторы

Г) иностранные инвесторы

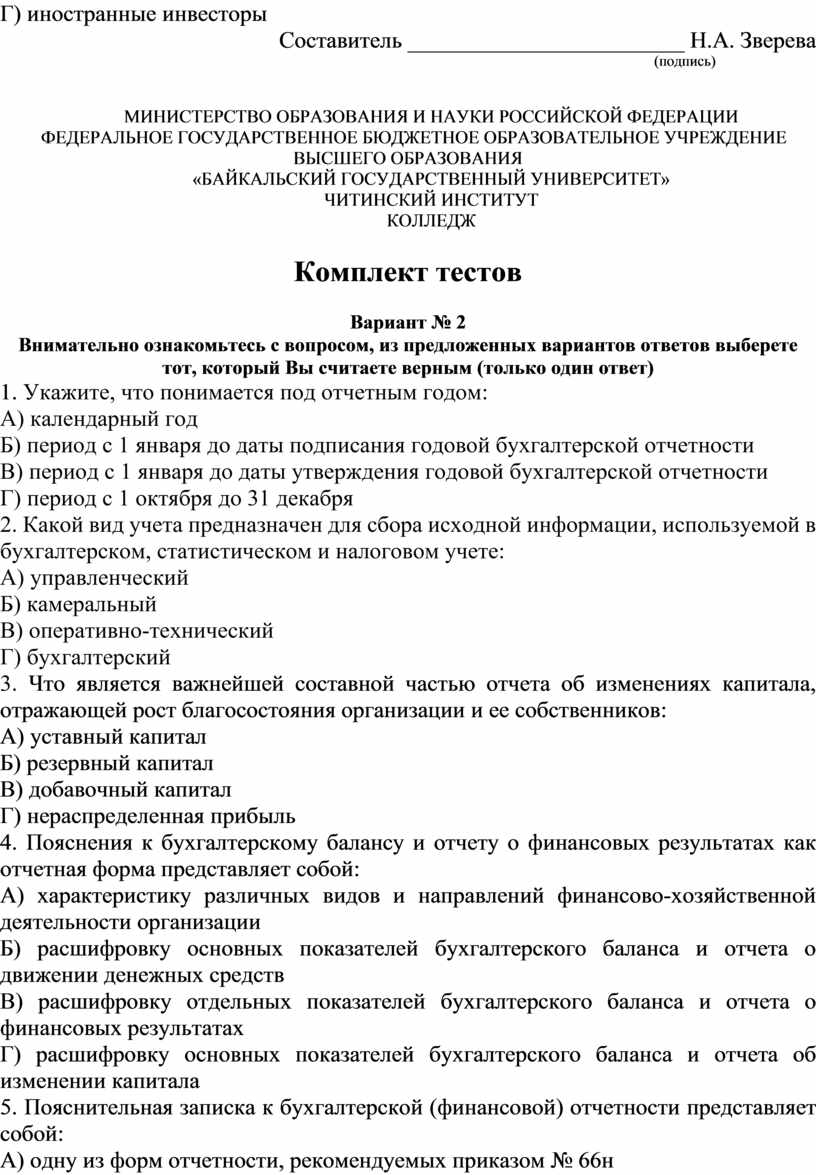

Составитель ________________________ Н.А. Зверева

(подпись)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

Комплект тестов

Вариант № 2

Внимательно ознакомьтесь с вопросом, из предложенных вариантов ответов выберете тот, который Вы считаете верным (только один ответ)

1. Укажите, что понимается под отчетным годом:

А) календарный год

Б) период с 1 января до даты подписания годовой бухгалтерской отчетности

В) период с 1 января до даты утверждения годовой бухгалтерской отчетности

Г) период с 1 октября до 31 декабря

2. Какой вид учета предназначен для сбора исходной информации, используемой в бухгалтерском, статистическом и налоговом учете:

А) управленческий

Б) камеральный

В) оперативно-технический

Г) бухгалтерский

3. Что является важнейшей составной частью отчета об изменениях капитала, отражающей рост благосостояния организации и ее собственников:

А) уставный капитал

Б) резервный капитал

В) добавочный капитал

Г) нераспределенная прибыль

4. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах как отчетная форма представляет собой:

А) характеристику различных видов и направлений финансово-хозяйственной деятельности организации

Б) расшифровку основных показателей бухгалтерского баланса и отчета о движении денежных средств

В) расшифровку отдельных показателей бухгалтерского баланса и отчета о финансовых результатах

Г) расшифровку основных показателей бухгалтерского баланса и отчета об изменении капитала

5. Пояснительная записка к бухгалтерской (финансовой) отчетности представляет собой:

А) одну из форм отчетности, рекомендуемых приказом № 66н

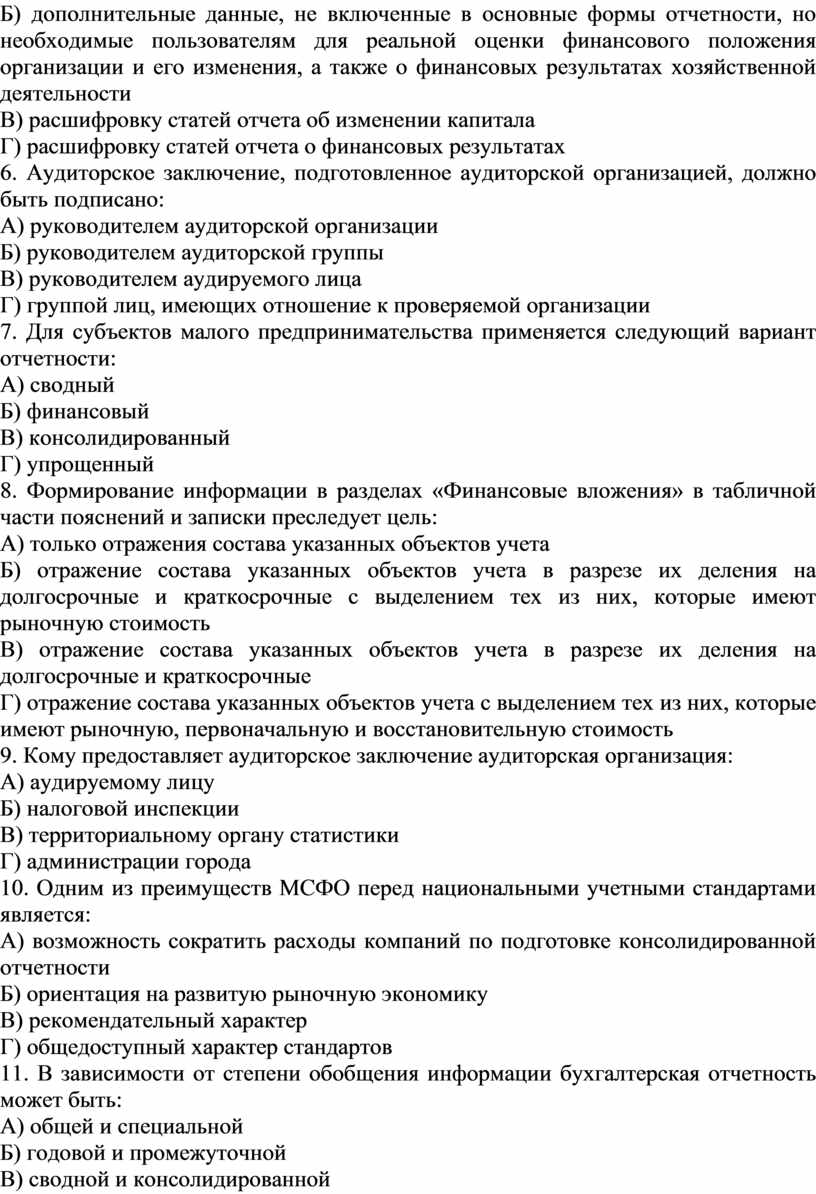

Б) дополнительные данные, не включенные в основные формы отчетности, но необходимые пользователям для реальной оценки финансового положения организации и его изменения, а также о финансовых результатах хозяйственной деятельности

В) расшифровку статей отчета об изменении капитала

Г) расшифровку статей отчета о финансовых результатах

6. Аудиторское заключение, подготовленное аудиторской организацией, должно быть подписано:

А) руководителем аудиторской организации

Б) руководителем аудиторской группы

В) руководителем аудируемого лица

Г) группой лиц, имеющих отношение к проверяемой организации

7. Для субъектов малого предпринимательства применяется следующий вариант отчетности:

А) сводный

Б) финансовый

В) консолидированный

Г) упрощенный

8. Формирование информации в разделах «Финансовые вложения» в табличной части пояснений и записки преследует цель:

А) только отражения состава указанных объектов учета

Б) отражение состава указанных объектов учета в разрезе их деления на долгосрочные и краткосрочные с выделением тех из них, которые имеют рыночную стоимость

В) отражение состава указанных объектов учета в разрезе их деления на долгосрочные и краткосрочные

Г) отражение состава указанных объектов учета с выделением тех из них, которые имеют рыночную, первоначальную и восстановительную стоимость

9. Кому предоставляет аудиторское заключение аудиторская организация:

А) аудируемому лицу

Б) налоговой инспекции

В) территориальному органу статистики

Г) администрации города

10. Одним из преимуществ МСФО перед национальными учетными стандартами является:

А) возможность сократить расходы компаний по подготовке консолидированной отчетности

Б) ориентация на развитую рыночную экономику

В) рекомендательный характер

Г) общедоступный характер стандартов

11. В зависимости от степени обобщения информации бухгалтерская отчетность может быть:

А) общей и специальной

Б) годовой и промежуточной

В) сводной и консолидированной

Г) внешней и внутренней

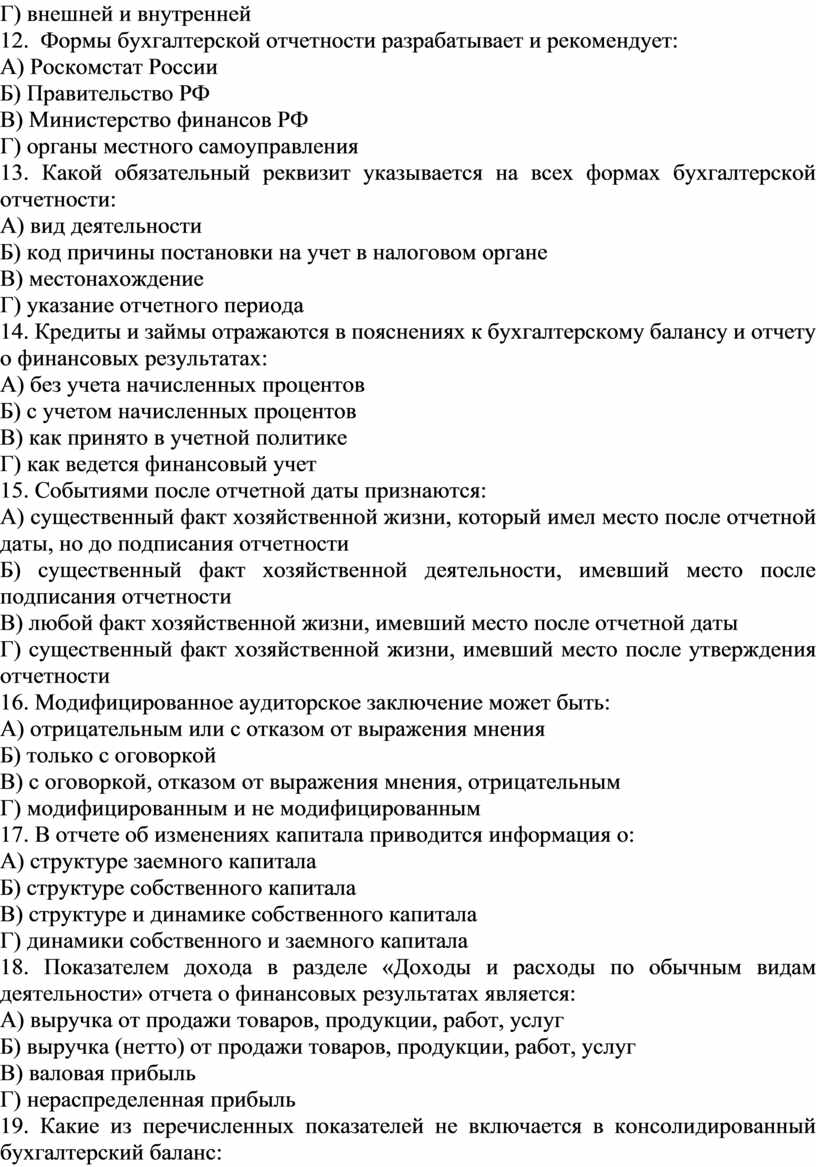

12. Формы бухгалтерской отчетности разрабатывает и рекомендует:

А) Роскомстат России

Б) Правительство РФ

В) Министерство финансов РФ

Г) органы местного самоуправления

13. Какой обязательный реквизит указывается на всех формах бухгалтерской отчетности:

А) вид деятельности

Б) код причины постановки на учет в налоговом органе

В) местонахождение

Г) указание отчетного периода

14. Кредиты и займы отражаются в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах:

А) без учета начисленных процентов

Б) с учетом начисленных процентов

В) как принято в учетной политике

Г) как ведется финансовый учет

15. Событиями после отчетной даты признаются:

А) существенный факт хозяйственной жизни, который имел место после отчетной даты, но до подписания отчетности

Б) существенный факт хозяйственной деятельности, имевший место после подписания отчетности

В) любой факт хозяйственной жизни, имевший место после отчетной даты

Г) существенный факт хозяйственной жизни, имевший место после утверждения отчетности

16. Модифицированное аудиторское заключение может быть:

А) отрицательным или с отказом от выражения мнения

Б) только с оговоркой

В) с оговоркой, отказом от выражения мнения, отрицательным

Г) модифицированным и не модифицированным

17. В отчете об изменениях капитала приводится информация о:

А) структуре заемного капитала

Б) структуре собственного капитала

В) структуре и динамике собственного капитала

Г) динамики собственного и заемного капитала

18. Показателем дохода в разделе «Доходы и расходы по обычным видам деятельности» отчета о финансовых результатах является:

А) выручка от продажи товаров, продукции, работ, услуг

Б) выручка (нетто) от продажи товаров, продукции, работ, услуг

В) валовая прибыль

Г) нераспределенная прибыль

19. Какие из перечисленных показателей не включается в консолидированный бухгалтерский баланс:

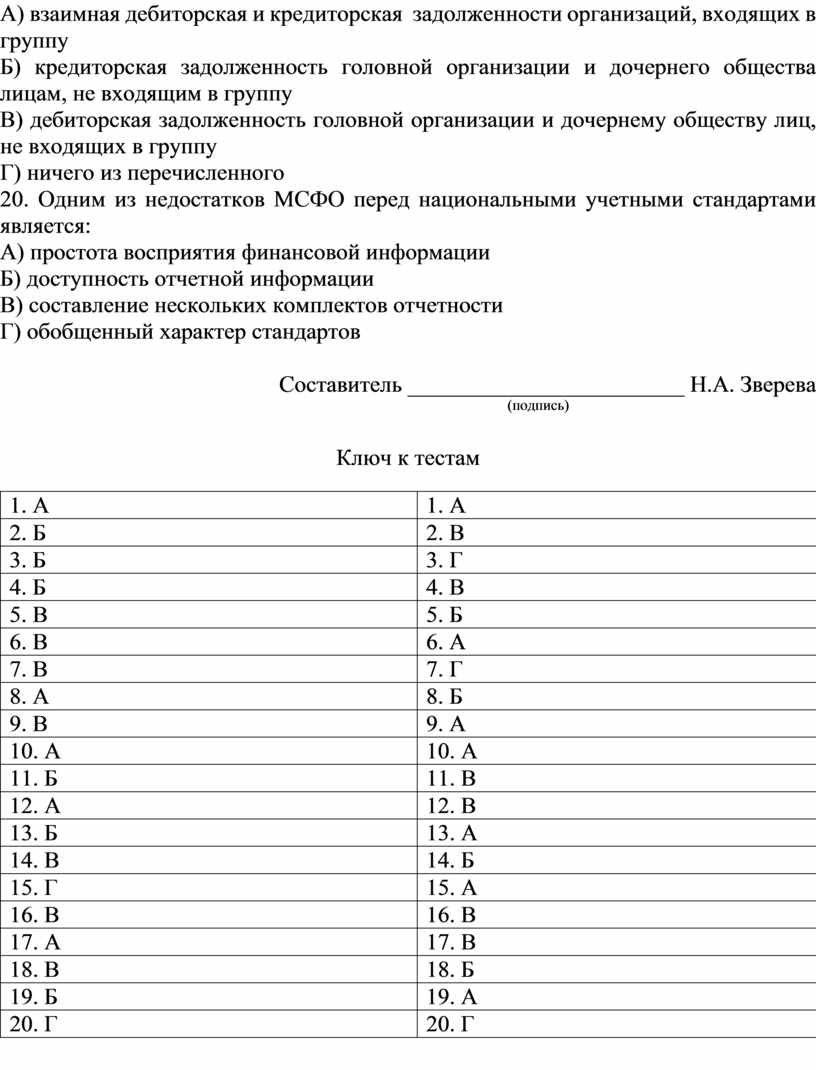

А) взаимная дебиторская и кредиторская задолженности организаций, входящих в группу

Б) кредиторская задолженность головной организации и дочернего общества лицам, не входящим в группу

В) дебиторская задолженность головной организации и дочернему обществу лиц, не входящих в группу

Г) ничего из перечисленного

20. Одним из недостатков МСФО перед национальными учетными стандартами является:

А) простота восприятия финансовой информации

Б) доступность отчетной информации

В) составление нескольких комплектов отчетности

Г) обобщенный характер стандартов

Составитель ________________________ Н.А. Зверева

(подпись)

Ключ к тестам

|

1. А |

1. А |

|

2. Б |

2. В |

|

3. Б |

3. Г |

|

4. Б |

4. В |

|

5. В |

5. Б |

|

6. В |

6. А |

|

7. В |

7. Г |

|

8. А |

8. Б |

|

9. В |

9. А |

|

10. А |

10. А |

|

11. Б |

11. В |

|

12. А |

12. В |

|

13. Б |

13. А |

|

14. В |

14. Б |

|

15. Г |

15. А |

|

16. В |

16. В |

|

17. А |

17. В |

|

18. В |

18. Б |

|

19. Б |

19. А |

|

20. Г |

20. Г |

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 1

1. Понятие и назначение отчетности организации. Виды отчетности.

2. Формы статистического наблюдения.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 2

1. Нормативно-законодательные документы, регламентирующие методологические основы построения отчетности в РФ.

2. Понятие, назначение и условия предоставления статистической отчетности. Субъекты официального статистического учета.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 3

1. Пользователи бухгалтерской отчетности.

2. Особенности составления и представления отчетности по страховым взносам во внебюджетные фонды.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 4

1. Российские стандарты отчетности.

2. Порядок формирования и представления налоговой отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 5

1. Международные стандарты отчетности.

2. Требования к содержанию форм налоговой отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 6

1. Состав периодической и годовой бухгалтерской отчетности. Требования к бухгалтерской отчетности.

2. Понятие и сущность налоговой отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 7

1. Правила составления отчетности.

2. Аудиторское заключение: назначение, требования к содержанию.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 8

1. Порядок формирования бухгалтерской отчетности.

2. Пояснительная записка: состав, назначение и требования к составлению.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 9

1. Система нормативного регулирования бухгалтерской отчетности Российской Федерации.

2. Отчет о целевом использовании полученных средств: назначение, порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 10

1. Автоматизированные системы бухгалтерской отчетности. Современные программы автоматического построения бухгалтерских отчетов.

2. Отчет о движении денежных средств: текущая, инвестиционная и финансовая деятельность.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 11

1. Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

2. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах: источники информации, порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 12

1. Процедуры уточнения оценки активов и пассивов, отраженных в бухгалтерском учете.

2. Отчет об изменениях капитала: перечень статей и порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 13

1. Отражение финансового результата деятельности организации перед составлением бухгалтерской отчетности.

2. Отчет о финансовых результатах: понятие, структура и порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 14

1. Исправление ошибок при составлении бухгалтерской отчетности.

2. Приемка, проверка и бухгалтерская обработка документов перед составлением годовой бухгалтерской отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 15

1. Бухгалтерский баланс: понятие, структура и порядок составления.

2. Требования к бухгалтерской отчетности. Правила составления отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 16

1. Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

2. Аудиторское заключение, как форма бухгалтерской отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 17

1. Понятие и назначение отчетности организации. Пользователи бухгалтерской отчетности.

2. Понятие и сущность налоговой, статистической отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 18

1. Понятие баланса, его строение и содержание.

2. Отражение финансового результата деятельности организации перед составлением бухгалтерской отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 19

1. Значение, функции и виды балансов.

2. Российские и международные стандарты отчетности.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 20

1. Понятие и назначение отчетности организации. Виды отчетности.

2. Отчет о финансовых результатах: понятие, структура и порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 21

1. Состав периодической и годовой бухгалтерской отчетности. Требования к бухгалтерской отчетности.

2. Отчет об изменениях капитала: перечень статей и порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 22

1. Порядок формирования бухгалтерской отчетности. Требования к бухгалтерской отчетности.

2. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах: источники информации, порядок составления.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 23

1. Нормативно-законодательные документы, регламентирующие методологические основы построения отчетности в РФ.

2. Пояснительная записка: состав, назначение и требования к составлению.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ЧИТИНСКИЙ ИНСТИТУТ КОЛЛЕДЖ

|

|

Специальность – 38.02.01 Экономика и бухгалтерский учет (по отраслям) Дисциплина – МДК 04.01 Технология составления бухгалтерской отчетности

|

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 24

1. Процедуры уточнения оценки активов и пассивов, отраженных в бухгалтерском учете.

2. Пояснительная записка: состав, назначение и требования к составлению.

3. Задача.

Преподаватель: ________________ Зверева Н.А.

Задачи к экзамену

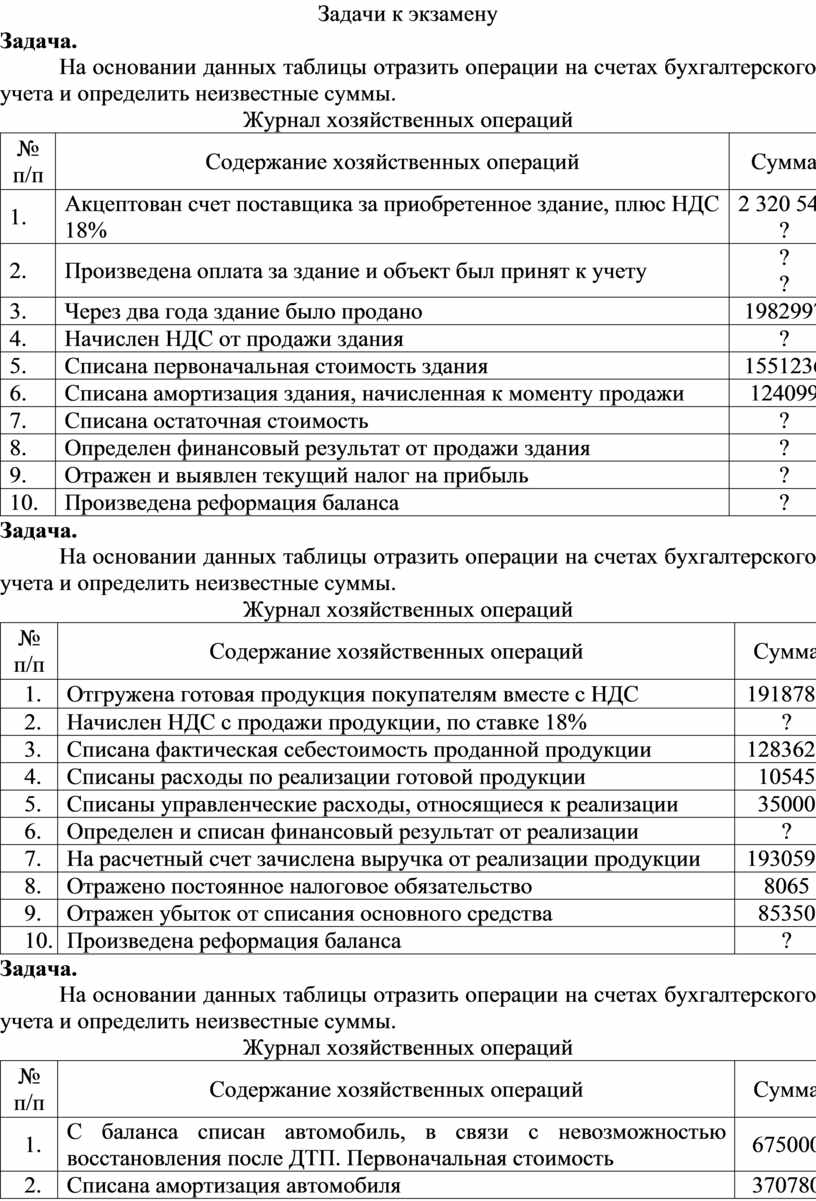

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Акцептован счет поставщика за приобретенное здание, плюс НДС 18% |

2 320 540 ? |

|

2. |

Произведена оплата за здание и объект был принят к учету |

? ? |

|

3. |

Через два года здание было продано |

1982997 |

|

4. |

Начислен НДС от продажи здания |

? |

|

5. |

Списана первоначальная стоимость здания |

1551236 |

|

6. |

Списана амортизация здания, начисленная к моменту продажи |

124099 |

|

7. |

Списана остаточная стоимость |

? |

|

8. |

Определен финансовый результат от продажи здания |

? |

|

9. |

Отражен и выявлен текущий налог на прибыль |

? |

|

10. |

Произведена реформация баланса |

? |

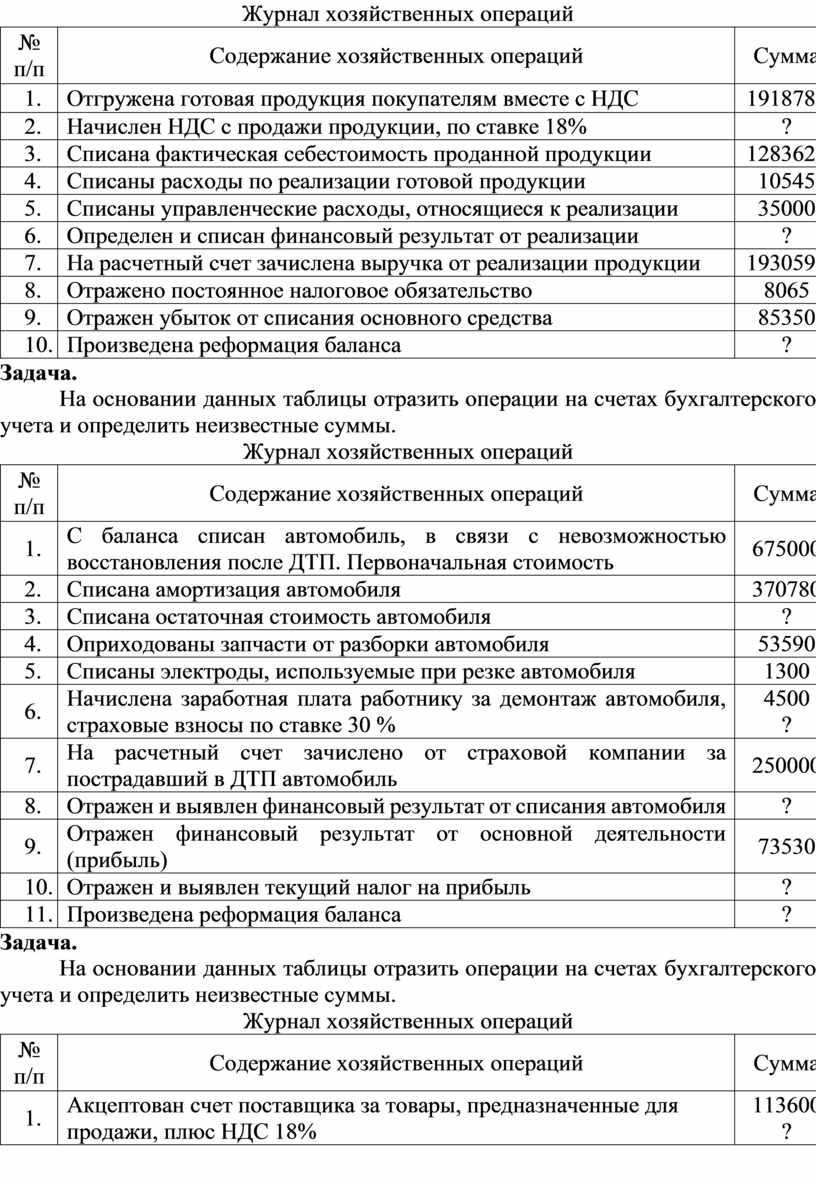

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Отгружена готовая продукция покупателям вместе с НДС |

1918785 |

|

2. |

Начислен НДС с продажи продукции, по ставке 18% |

? |

|

3. |

Списана фактическая себестоимость проданной продукции |

1283626 |

|

4. |

Списаны расходы по реализации готовой продукции |

10545 |

|

5. |

Списаны управленческие расходы, относящиеся к реализации |

35000 |

|

6. |

Определен и списан финансовый результат от реализации |

? |

|

7. |

На расчетный счет зачислена выручка от реализации продукции |

1930590 |

|

8. |

Отражено постоянное налоговое обязательство |

8065 |

|

9. |

Отражен убыток от списания основного средства |

85350 |

|

10. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

С баланса списан автомобиль, в связи с невозможностью восстановления после ДТП. Первоначальная стоимость |

675000 |

|

2. |

Списана амортизация автомобиля |

370780 |

|

3. |

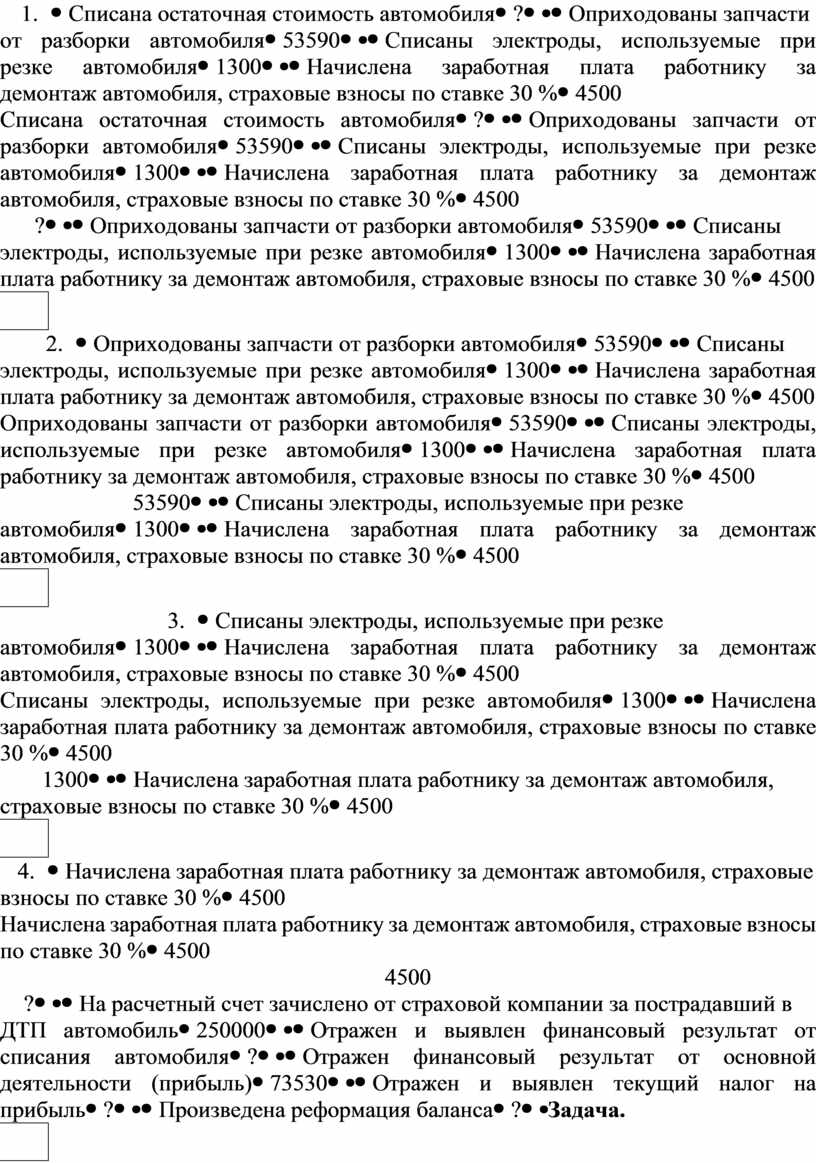

Списана остаточная стоимость автомобиля |

? |

|

4. |

Оприходованы запчасти от разборки автомобиля |

53590 |

|

5. |

Списаны электроды, используемые при резке автомобиля |

1300 |

|

6. |

Начислена заработная плата работнику за демонтаж автомобиля, страховые взносы по ставке 30 % |

4500 ? |

|

7. |

На расчетный счет зачислено от страховой компании за пострадавший в ДТП автомобиль |

250000 |

|

8. |

Отражен и выявлен финансовый результат от списания автомобиля |

? |

|

9. |

Отражен финансовый результат от основной деятельности (прибыль) |

73530 |

|

10. |

Отражен и выявлен текущий налог на прибыль |

? |

|

11. |

Произведена реформация баланса |

? |

Задача.

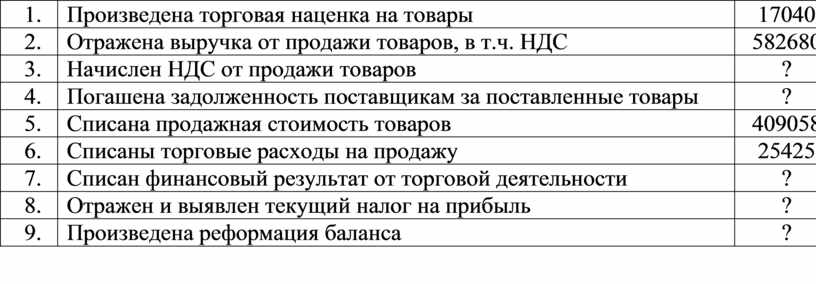

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Акцептован счет поставщика за товары, предназначенные для продажи, плюс НДС 18% |

113600 ? |

|

2. |

Произведена торговая наценка на товары |

17040 |

|

3. |

Отражена выручка от продажи товаров, в т.ч. НДС |

582680 |

|

4. |

Начислен НДС от продажи товаров |

? |

|

5. |

Погашена задолженность поставщикам за поставленные товары |

? |

|

6. |

Списана продажная стоимость товаров |

409058 |

|

7. |

Списаны торговые расходы на продажу |

25425 |

|

8. |

Списан финансовый результат от торговой деятельности |

? |

|

9. |

Отражен и выявлен текущий налог на прибыль |

? |

|

10. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Реализована готовая продукция покупателям |

770560 |

|

2. |

Реализованы услуги |

28000 |

|

3. |

Отражен НДС с объема реализации продукции и услуг |

? |

|

4. |

Списана себестоимость готовой продукции |

328870 |

|

5. |

Списана фактическая себестоимость услуг |

22030 |

|

6. |

Списаны управленческие расходы по реализованной продукции |

13560 |

|

7. |

Списаны расходы на продажу на себестоимость продукции |

82050 |

|

8. |

Выявлен и списан финансовый результат от реализации продукции и услуг |

? |

|

9. |

Начислен налог на прибыль |

? |

|

10. |

Произведена реформация баланса |

? |

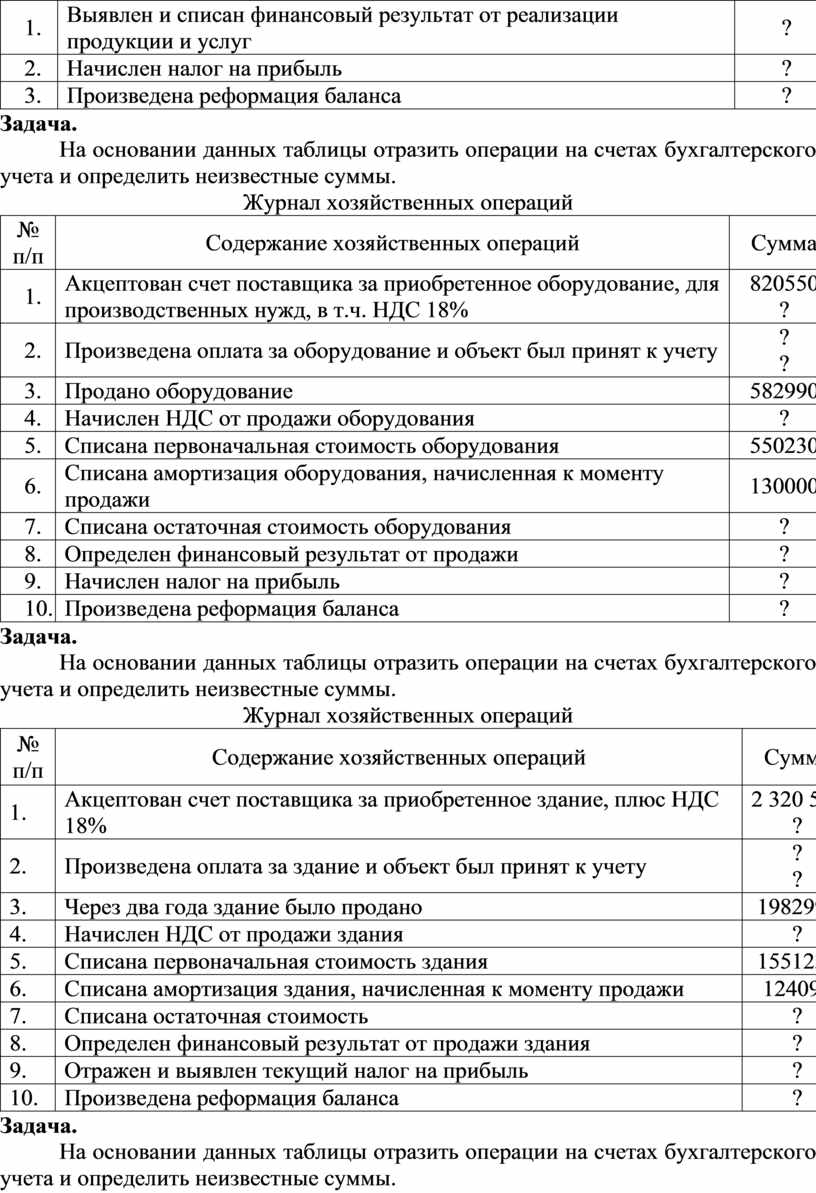

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Акцептован счет поставщика за приобретенное оборудование, для производственных нужд, в т.ч. НДС 18% |

820550 ? |

|

2. |

Произведена оплата за оборудование и объект был принят к учету |

? ? |

|

3. |

Продано оборудование |

582990 |

|

4. |

Начислен НДС от продажи оборудования |

? |

|

5. |

Списана первоначальная стоимость оборудования |

550230 |

|

6. |

Списана амортизация оборудования, начисленная к моменту продажи |

130000 |

|

7. |

Списана остаточная стоимость оборудования |

? |

|

8. |

Определен финансовый результат от продажи |

? |

|

9. |

Начислен налог на прибыль |

? |

|

10. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

11. |

Акцептован счет поставщика за приобретенное здание, плюс НДС 18% |

2 320 540 ? |

|

12. |

Произведена оплата за здание и объект был принят к учету |

? ? |

|

13. |

Через два года здание было продано |

1982997 |

|

14. |

Начислен НДС от продажи здания |

? |

|

15. |

Списана первоначальная стоимость здания |

1551236 |

|

16. |

Списана амортизация здания, начисленная к моменту продажи |

124099 |

|

17. |

Списана остаточная стоимость |

? |

|

18. |

Определен финансовый результат от продажи здания |

? |

|

19. |

Отражен и выявлен текущий налог на прибыль |

? |

|

20. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Отгружена готовая продукция покупателям вместе с НДС |

1918785 |

|

2. |

Начислен НДС с продажи продукции, по ставке 18% |

? |

|

3. |

Списана фактическая себестоимость проданной продукции |

1283626 |

|

4. |

Списаны расходы по реализации готовой продукции |

10545 |

|

5. |

Списаны управленческие расходы, относящиеся к реализации |

35000 |

|

6. |

Определен и списан финансовый результат от реализации |

? |

|

7. |

На расчетный счет зачислена выручка от реализации продукции |

1930590 |

|

8. |

Отражено постоянное налоговое обязательство |

8065 |

|

9. |

Отражен убыток от списания основного средства |

85350 |

|

10. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

С баланса списан автомобиль, в связи с невозможностью восстановления после ДТП. Первоначальная стоимость |

675000 |

|

2. |

Списана амортизация автомобиля |

370780 |

|

3. |

Списана остаточная стоимость автомобиля |

? |

|

4. |

Оприходованы запчасти от разборки автомобиля |

53590 |

|

5. |

Списаны электроды, используемые при резке автомобиля |

1300 |

|

6. |

Начислена заработная плата работнику за демонтаж автомобиля, страховые взносы по ставке 30 % |

4500 ? |

|

7. |

На расчетный счет зачислено от страховой компании за пострадавший в ДТП автомобиль |

250000 |

|

8. |

Отражен и выявлен финансовый результат от списания автомобиля |

? |

|

9. |

Отражен финансовый результат от основной деятельности (прибыль) |

73530 |

|

10. |

Отражен и выявлен текущий налог на прибыль |

? |

|

11. |

Произведена реформация баланса |

? |

Задача.

На основании данных таблицы отразить операции на счетах бухгалтерского учета и определить неизвестные суммы.

Журнал хозяйственных операций

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Акцептован счет поставщика за товары, предназначенные для продажи, плюс НДС 18% |

113600 ? |

|

2. |

Произведена торговая наценка на товары |

17040 |

|

3. |

Отражена выручка от продажи товаров, в т.ч. НДС |

582680 |

|

4. |

Начислен НДС от продажи товаров |

? |

|

5. |

Погашена задолженность поставщикам за поставленные товары |

? |

|

6. |

Списана продажная стоимость товаров |

409058 |

|

7. |

Списаны торговые расходы на продажу |

25425 |

|

8. |

Списан финансовый результат от торговой деятельности |

? |

|

9. |

Отражен и выявлен текущий налог на прибыль |

? |

|

10. |

Произведена реформация баланса |

? |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.