Поделиться

Формирование прибыли

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство продукции и ее реализацию и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный результат.

Прибыль – это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, то есть включающий в себя оплату труда и прибыль.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль как экономическая категория представляет собой чистый доход, созданный прибавочным трудом.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников.

Формирование и распределение прибыли предприятия в настоящее время осуществляется в соответствии с требования ми, предусмотренными законом Республики Беларусь» «О налогах на доходы и прибыль».

На уровне хозяйствующего субъекта возникает целая система прибылей: валовая (балансовая) прибыль, прибыль от реализации основных фондов и иного имущества предприятия, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом.

На основании расчетных и исходных данных, представленных в табл.1 и 2 произведем расчет финансового результата (прибыли или убытка) предприятия на рассматриваемом примере. Полученные данные занесем в табл.3.

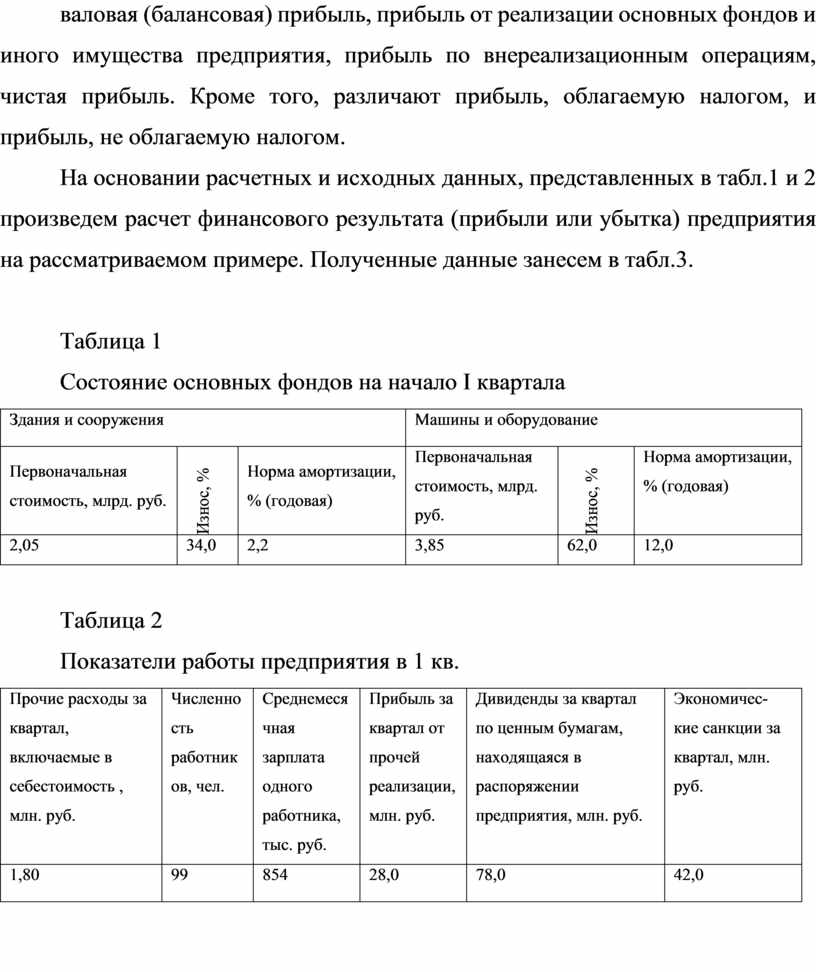

Таблица 1

Состояние основных фондов на начало I квартала

|

Здания и сооружения |

Машины и оборудование |

||||

|

Первоначальная стоимость, млрд. руб. |

Износ, % |

Норма амортизации, % (годовая) |

Первоначальная стоимость, млрд. руб. |

Износ, % |

Норма амортизации, % (годовая)

|

|

2,05 |

34,0 |

2,2 |

3,85 |

62,0 |

12,0 |

Таблица 2

Показатели работы предприятия в 1 кв.

|

Прочие расходы за квартал, включаемые в себестоимость , млн. руб. |

Численность работников, чел. |

Среднемесячная зарплата одного работника, тыс. руб. |

Прибыль за квартал от прочей реализации, млн. руб. |

Дивиденды за квартал по ценным бумагам, находящаяся в распоряжении предприятия, млн. руб. |

Экономичес-кие санкции за квартал, млн. руб. |

|

1,80 |

99 |

854 |

28,0 |

78,0 |

42,0 |

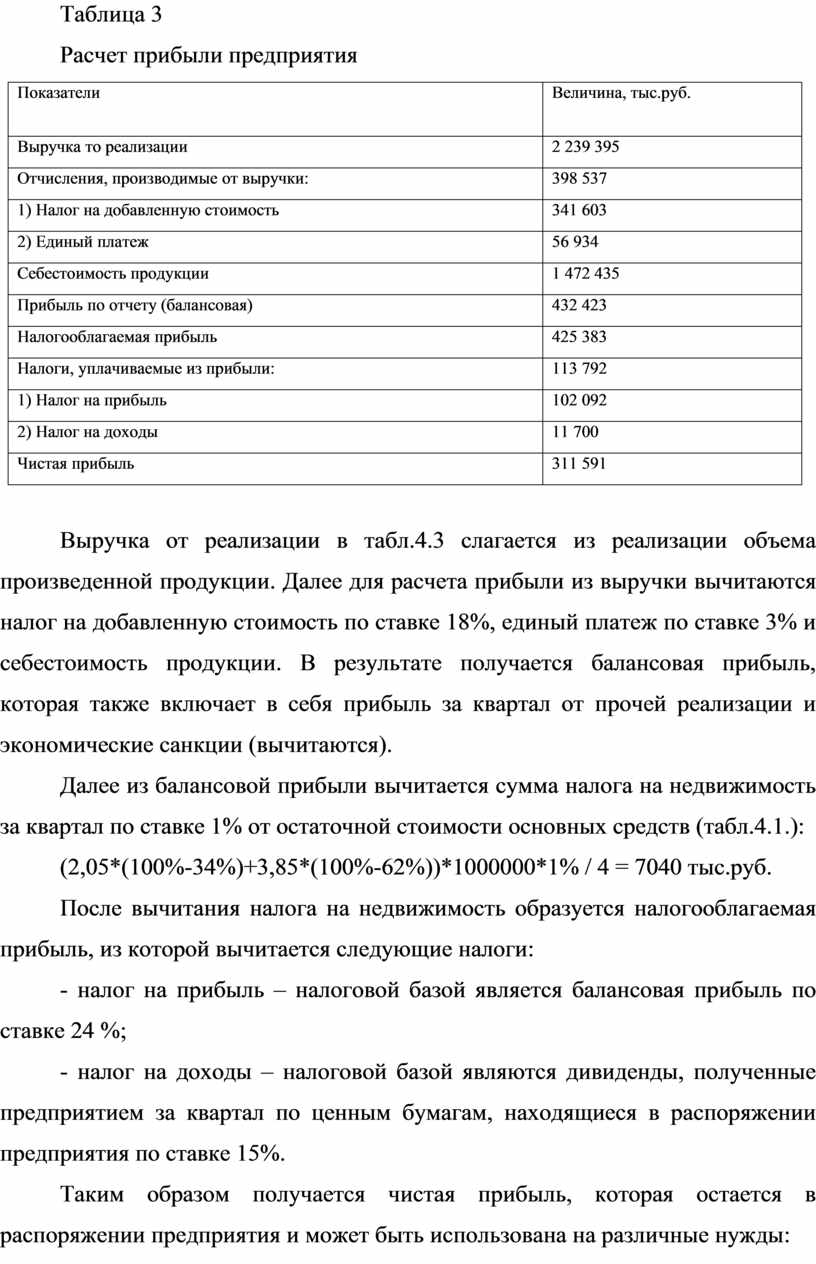

Таблица 3

Расчет прибыли предприятия

|

Показатели |

Величина, тыс.руб. |

|

Выручка то реализации |

2 239 395 |

|

Отчисления, производимые от выручки: |

398 537 |

|

1) Налог на добавленную стоимость |

341 603 |

|

2) Единый платеж |

56 934 |

|

Себестоимость продукции |

1 472 435 |

|

Прибыль по отчету (балансовая) |

432 423 |

|

Налогооблагаемая прибыль |

425 383 |

|

Налоги, уплачиваемые из прибыли: |

113 792 |

|

1) Налог на прибыль |

102 092 |

|

2) Налог на доходы |

11 700 |

|

Чистая прибыль |

311 591 |

Выручка от реализации в табл.4.3 слагается из реализации объема произведенной продукции. Далее для расчета прибыли из выручки вычитаются налог на добавленную стоимость по ставке 18%, единый платеж по ставке 3% и себестоимость продукции. В результате получается балансовая прибыль, которая также включает в себя прибыль за квартал от прочей реализации и экономические санкции (вычитаются).

Далее из балансовой прибыли вычитается сумма налога на недвижимость за квартал по ставке 1% от остаточной стоимости основных средств (табл.4.1.):

(2,05*(100%-34%)+3,85*(100%-62%))*1000000*1% / 4 = 7040 тыс.руб.

После вычитания налога на недвижимость образуется налогооблагаемая прибыль, из которой вычитается следующие налоги:

- налог на прибыль – налоговой базой является балансовая прибыль по ставке 24 %;

- налог на доходы – налоговой базой являются дивиденды, полученные предприятием за квартал по ценным бумагам, находящиеся в распоряжении предприятия по ставке 15%.

Таким образом получается чистая прибыль, которая остается в распоряжении предприятия и может быть использована на различные нужды:

В заключение вопроса следует сказать, что прибыль – важнейший экономический показатель работы предприятий, отражающий их финансовые поступления от всех видов деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.