Поделиться

Формы и регистры бухгалтерского учета

С целью хронологического, систематического или комбинированного накопления, группирования и обобщения информации о хозяйственных операциях, содержащихся в принятых к учету первичных документах, используются учетные регистры (книги, ведомости, журналы и т.д.).

Исходя из этого, можно отметить, что учетный регистр представляет собой способ группировки информации с первичных документов, что отражает изменения в структуре объектов бухгалтерского учета за определенный промежуток времени.

Учетные регистры составляются ежемесячно, подписываются исполнителями и главным бухгалтером или лицом, на которое возложено ведение бухгалтерского учета предприятия.

Ведение учетных регистров и контировка документов первичного учета осуществляются с применением, по меньшей мере, кода класса счетов и кода синтетического счета.

Разрез (детализация) аналитической информации в регистрах бухгалтерского учета предприятием может расширяться, меняться, в зависимости от конкретных потребностей.

Аналитические данные в учетных регистрах должны согласовываться с данными синтетического учета на последнее число месяца.

Хозяйственные операции отражаются в учетных регистрах при поступлении первичных документов или итогами за месяц, в зависимости от характера и содержания операций. Информация в учетных регистров переносится после проверки первичных документов по форме и содержанием.

Итоговые записи в регистрах сверяются с данными первичных документов, которые были основанием для записей в них.

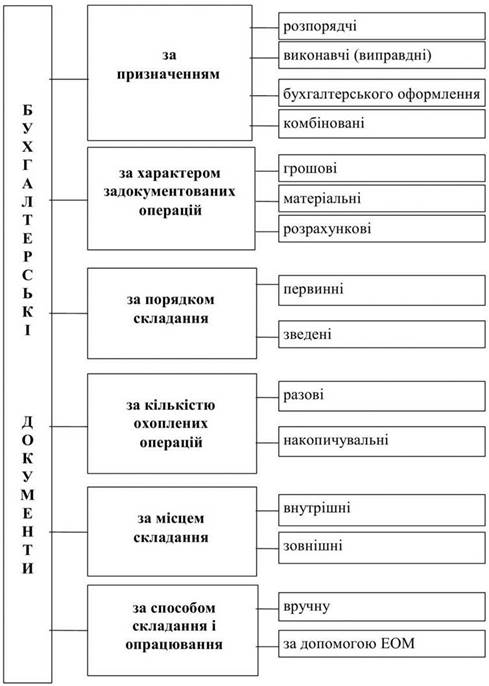

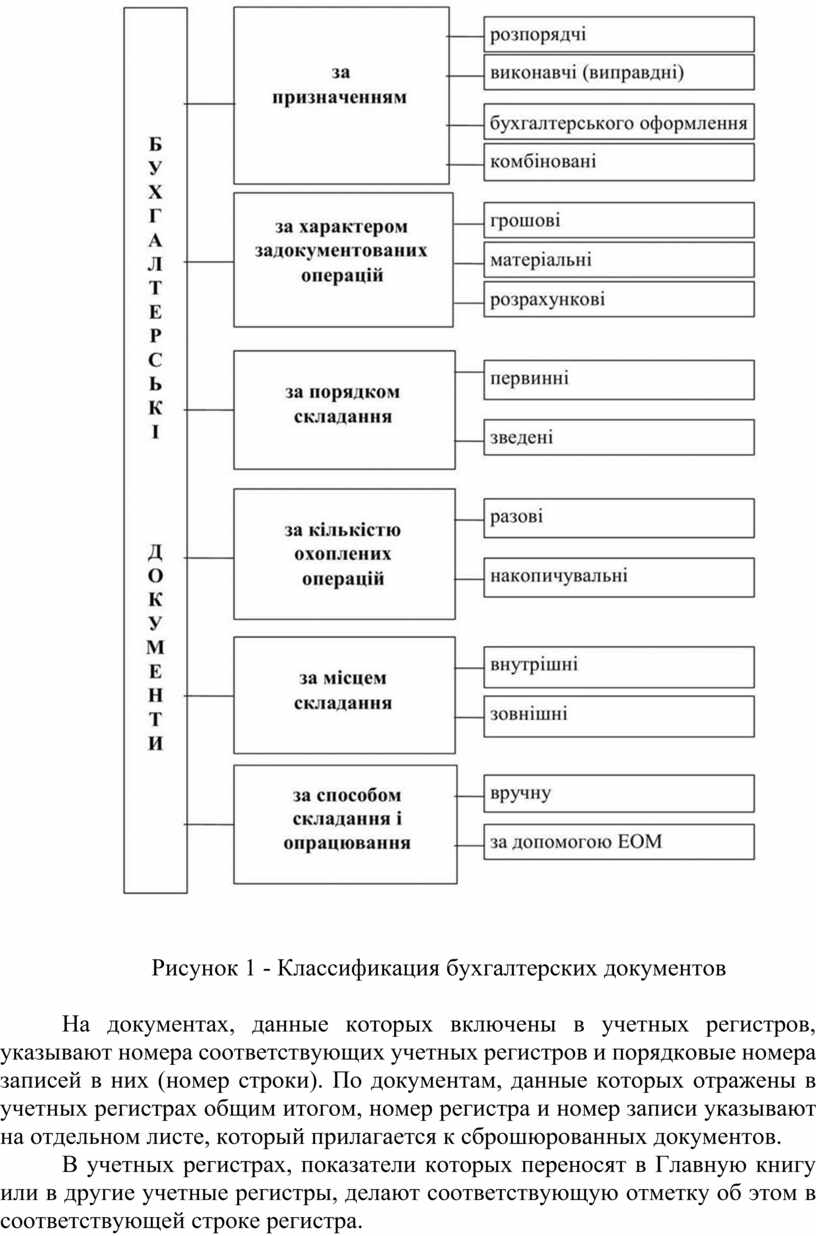

Рисунок 1 - Классификация бухгалтерских документов

На документах, данные которых включены в учетных регистров, указывают номера соответствующих учетных регистров и порядковые номера записей в них (номер строки). По документам, данные которых отражены в учетных регистрах общим итогом, номер регистра и номер записи указывают на отдельном листе, который прилагается к сброшюрованных документов.

В учетных регистрах, показатели которых переносят в Главную книгу или в другие учетные регистры, делают соответствующую отметку об этом в соответствующей строке регистра.

Предприятия для проверки правильности составления учетных регистров могут применять оборотную ведомость по счетам бухгалтерского учета, которая состоит из данных оборотов на счетах бухгалтерского учета Главной книги после занесения в нее оборотов из всех журналов. Обороты по дебету счетов и кредиту счетов также должны быть равными.

Информация о хозяйственных операциях предприятия за отчетный период (месяц, квартал, год) из учетных регистров используется для составления финансовой отчетности.

Регистры бухгалтерского учета построены по корреспонденции счетов бухгалтерского учета, установлена Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Министерства финансов

В свою очередь форма бухгалтерского учета выступает как определенная система регистров бухгалтерского учета, порядка и способа регистрации и обобщения информации в них. Она избирается предприятиями самостоятельно с соблюдением единых принципов бухгалтерского учета и с учетом особенностей своей деятельности и технологии обработки учетных данных.

Исходя из практики, наиболее распространенными формами бухгалтерского учета в настоящее время является журнально-ордерная форма, упрощенная и автоматизированная (компьютерная) форма бухгалтерского учета.

Итак, рассмотрим более подробно указанные формы бухгалтерского учета.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.