Поделиться

Глава 4

АУДИТОРСКИЙ РИСК

4.1. ПОНЯТИЕ АУДИТОРСКОГО РИСКА И ЕГО СОСТАВНЫЕ

Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить и его максимально допустимый уровень. Это очень важная проблема, поскольку от ее решения зависит согласие аудитора на проведение проверки финансовой отчетности или отказ от нее; составление плана проверки и ее сроков; выбор направлений, подходов, методов и приемов аудиторской проверки.

Об актуальности оценки аудиторского риска свидетельствует тот факт, что данному вопросу уделяется внимание по меньшей мере в шести из действующих на сегодня 26 международных нормативов аудита. По этой проблеме разработаны Комитетом международной аудиторской практики и утверждены Международной федерацией бухгалтеров несколько международных нормативов аудита. Это норматив № 25 "Материальность и аудиторский риск", принятый в октябре 1987 г., и норматив № 29 "Оценки собственного и контрольного рисков и их влияние на независимые процедуры", принятый в 1990 г. (однако действие данного норматива в настоящее время отменено, поскольку он во многом дублирует положения норматива № б (принятого несколько позже), но в то же время содержит определенную полезную информацию для аудиторов Украины, которая может быть использована при разработке национальных нормативов аудита).

Международный норматив аудита № б "Оценка риска и внутренний контроль" принят в октябре 1991 г. В нем на основании основных положений норматива № 25 даются детальные разъяснения в отношении аудиторского риска и методики его оценки. Цель норматива аудита № б — обеспечить руководство аудитору для полного понимания и тестирования системы внутреннего контроля, оценки рисков и принятия оценок, чтобы он смог разработать процедуры ограничения рисков на приемлемом уровне.

48

Кроме того, об аудиторском риске речь идет и в ряде других международных нормативов при рассмотрении связанных с ним вопросов: в нормативах № 1 "Цели и основные принципы проведения аудита", № 3 "Основные принципы, регулирующие аудит", № 4 "Планирование", №8 "Аудиторские доказательства", №19 "Аудиторская выборка" и т.д.

В чем же заключается аудиторский риск? Какова его сущность? Согласно нормативу № 25 "Материальность и аудиторский риск" аудиторский риск представляет собой опасение, что аудитор может выразить несоответствующее мнение о финансовой отчетности, имеющей существенную недостоверную информацию.

Для того чтобы осознать и оценить решающее значение определения аудиторского риска для надлежащего исполнения им своих профессиональных обязанностей, с наименьшей вероятностью допущения ошибок или неточностей в работе, обеспечения наибольшей эффективности проверки обратимся к историческим этапам развития аудита и профессии аудитора.

О длительной истории развития отечественного аудита говорить пока рано, поскольку в Украине Закон "Об аудиторской деятельности" был принят в 1993 г., и украинские аудиторы имеют небольшой опыт (по сравнению с мировой практикой).

Из зарубежной литературы и практики известно, что аудит имеет несколько подходов:

1) подтверждающий аудит;

2) процедурный аудит;

3) системный аудит;

4) аудит зон риска.

Не вдаваясь в детальные подробности сущности каждого из названных подходов, вкратце отметим, что подтверждающий аудит заключается в проверке очень большого количества фактического материала, различных бухгалтерских записей, для того чтобы сделать общий вывод. При этом имеет место почти дублирование бухгалтерских записей клиента с затратой большого количества труда аудитора. Однако даже при этом может иметь место риск неверного вывода о фактическом состоянии дел, например, из-за несоответствующего толкования полученных данных, их обобщения и т. п.

С использованием процедурного аудита объем работы аудитора несколько сокращается в связи с тем, что на предприятии действуют заранее определенные процедуры

49

обработки данных, а аудитор проверяет их надежность. Но и в этом случае аудитор может применить несоответствующие методы получения аудиторских доказательств, что также представляет собой аудиторский риск.

При системном аудите оценивается эффективность функционирования систем (системы бухгалтерского учета и системы внутреннего контроля) предприятия-клиента. Поэтому необходимо предусмотреть, а значит, и оценить риск того, что в этих системах в определенных местах могут возникать сбои или они являются несовершенными, т. е. оцениваются не собственно сами данные, а качество их получения и контроля.

Наиболее значительное внимание уделяют определению величины аудиторского риска при использовании четвертого из названных нами подходов — аудите зон риска. При этом подходе определяются наиболее существенные позиции объекта проверки (финансовой отчетности предприятия) с учетом особенностей деятельности проверяемого предприятия (отрасли; структуры управления; организации систем учета и контроля, их методики и других факторов), а также зоны риска по всем направлениям аудиторской проверки, т. е. места, где существует более высокая вероятность возникновения, допущения и возможного не выявления ошибок или обмана. Такой подход к проведению аудита является наиболее перспективным, поскольку он очень экономичен в связи с тем, что сокращаются срок проведения аудиторской проверки, ее трудоемкость и повышается эффективность. Однако отметим, что аудиторский риск присутствует при использовании всех четырех названных подходов, но в разной степени. Особо важное значение определение аудиторского риска приобретает при применении подхода системного аудита и тем более аудита зон риска.

Выше нами было приведено определение общего аудиторского риска. Общий аудиторский риск согласно международным нормативам аудита включает:

1) собственный риск;

2) риск контроля;

3) риск выявления.

Указанные составные части аудиторского риска называются в разных странах по-разному, но имеют примерно одинаковое толкование.

В международных нормативах их именуют компонентами, во Франции —- элементами, в Шотландии — частями.

50

4.2. СОБСТВЕННЫЙ РИСК

Собственный риск (внутренний риск — в Шотландии; общие риски, связанные с предприятием, — во Франции) представляет собой все возможные риски, связанные с функционированием предприятия, т. е. это все ошибки, неточности, которые могут быть допущены в результате деятельности предприятия. Риск возникновения таких ошибок связан с действием различных факторов, как внешних, так и внутренних, зачастую непосредственно прямо не связанных с предприятием-клиентом (это инфляция, конкуренция, безработица и т.д.), а также следующих обстоятельств:

— рынком сбыта продукции;

— общей организацией и структурой предприятия;

— политикой управления и хозяйствования;

— кадровой политикой и штатами;

— квалификацией работников и ненадлежащим исполнением ими своих обязанностей.

Например, несвоевременно застраховано имущество, которое уничтожено в результате стихийного бедствия;

предприятие неожиданно потеряло основного постоянного клиента; главный бухгалтер не имеет необходимого уровня образования и т.д.

Такие факторы и обстоятельства особенно должны учитывать аудиторы Украины, поскольку отечественные предприятия находятся в нелегких экономических условиях функционирования, связанных с общей экономической обстановкой в стране. Имеется немалая вероятность, что некоторые предприятия могут обанкротиться или потерпеть значительные убытки в связи со сложившимися внешними условиями — утратой клиентов, поставщиков, перебоями с поставками, условиями кредитования, налогообложения и т.д. Все это и представляет собственный риск предприятия. Аудитор при этом не может ничего изменить, но он должен оценить сложившуюся ситуацию для того, как подчеркивают шотландские аудиторы, чтобы сосредоточить усилия в ходе проверки на областях, связанных с потенциальными трудностями.

Собственный риск оценивается аудитором еще на подготовительной, начальной стадии аудита, когда он только знакомится с деятельностью предприятия, условиями его работы, структурой и организацией управления, местонахождением его составных частей и другими вопросами. Аудитор для этого использует как информацию,

51

предоставленную предприятием-клиентом, так и информацию из внешних источников.

При оценке собственного риска аудитор должен обращать внимание на те моменты, которые могут влиять на качество бухгалтерской отчетности, т. е. риск оценивается на уровне финансовой отчетности. А это значит, что отсекается из всей совокупности круг рисков предприятия, не связанных с составлением бухгалтерской отчетности, подтвердить которую и должен аудитор.

4.3. РИСК КОНТРОЛЯ

Следующей составной аудиторского риска является риск контроля. Согласно международному нормативу № 25 риск контроля представляет собой опасение того, что недостоверная информация, которая может возникнуть и быть существенной отдельно или вместе с другой недостоверной информацией, не будет выявлена или своевременно предупреждена системой внутреннего контроля. Напомним, что исходя из зарубежного опыта существенной или материальной считается ошибка, которая сама или в совокупности с другими искажает финансовую отчетность на сумму 4—5 % от общего итога отчетности, или сама по себе незначительна, но изменяет финансовый результат на противоположный — убыток на прибыль, и наоборот.

Риск контроля в Шотландии называют риском, связанным с контролем, а во Франции — риском, связанным с характером обрабатываемых операций, а также устройством и функционированием систем, что несколько отличается от международных нормативов.

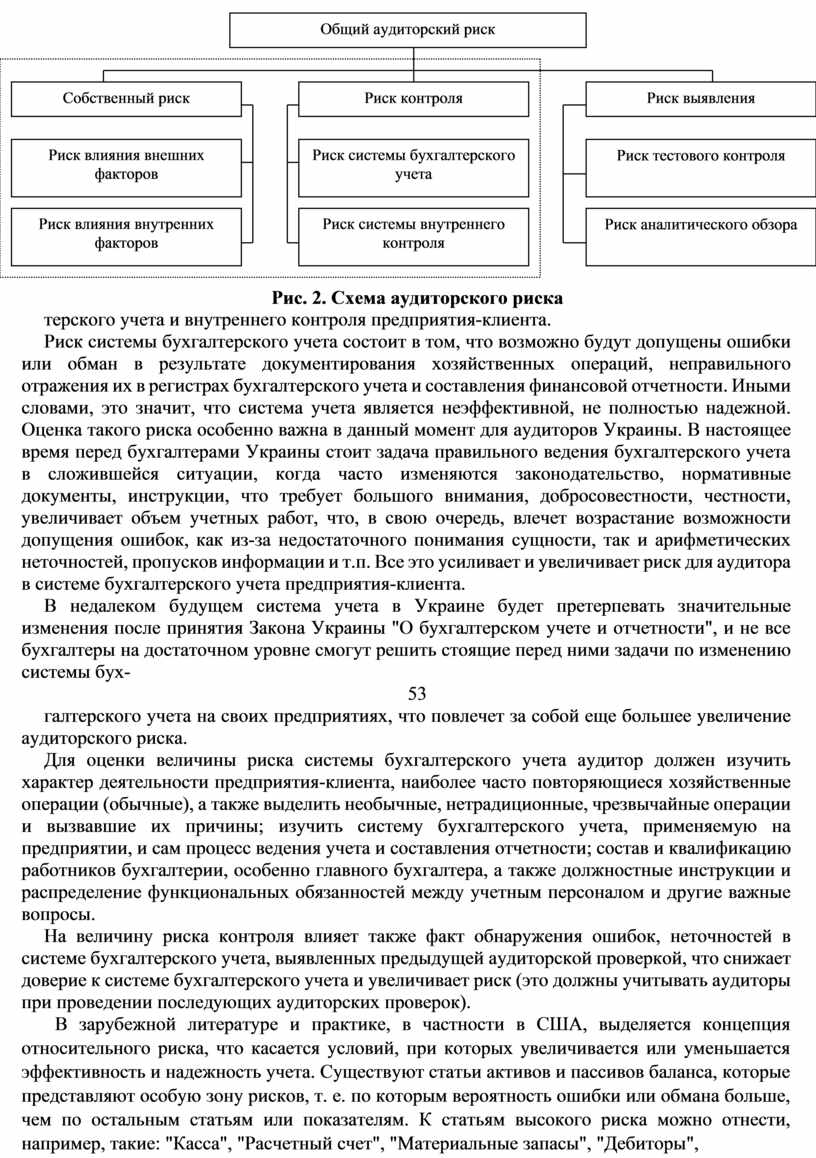

Из приведенного определения риска контроля можно сделать вывод, что риск контроля состоит из двух компонентов: риска системы бухгалтерского учета и риска системы внутреннего контроля, как это представлено на рис. 2.

Как считают шотландские специалисты, существует риск, что ошибки не удастся предупредить заблаговременно и что они все равно будут допущены, или не будут выявлены после возникновения. Аудитор мало что может сделать, чтобы исправить такую ситуацию в короткий срок, но он должен ее оценить, чтобы правильно спланировать аудиторскую проверку. Поэтому аудитор должен при определении величины риска контроля оценить надежность, эффективность и действенность систем бухгал-

52

Рис. 2. Схема аудиторского риска

терского учета и внутреннего контроля предприятия-клиента.

Риск системы бухгалтерского учета состоит в том, что возможно будут допущены ошибки или обман в результате документирования хозяйственных операций, неправильного отражения их в регистрах бухгалтерского учета и составления финансовой отчетности. Иными словами, это значит, что система учета является неэффективной, не полностью надежной. Оценка такого риска особенно важна в данный момент для аудиторов Украины. В настоящее время перед бухгалтерами Украины стоит задача правильного ведения бухгалтерского учета в сложившейся ситуации, когда часто изменяются законодательство, нормативные документы, инструкции, что требует большого внимания, добросовестности, честности, увеличивает объем учетных работ, что, в свою очередь, влечет возрастание возможности допущения ошибок, как из-за недостаточного понимания сущности, так и арифметических неточностей, пропусков информации и т.п. Все это усиливает и увеличивает риск для аудитора в системе бухгалтерского учета предприятия-клиента.

В недалеком будущем система учета в Украине будет претерпевать значительные изменения после принятия Закона Украины "О бухгалтерском учете и отчетности", и не все бухгалтеры на достаточном уровне смогут решить стоящие перед ними задачи по изменению системы бух-

53

галтерского учета на своих предприятиях, что повлечет за собой еще большее увеличение аудиторского риска.

Для оценки величины риска системы бухгалтерского учета аудитор должен изучить характер деятельности предприятия-клиента, наиболее часто повторяющиеся хозяйственные операции (обычные), а также выделить необычные, нетрадиционные, чрезвычайные операции и вызвавшие их причины; изучить систему бухгалтерского учета, применяемую на предприятии, и сам процесс ведения учета и составления отчетности; состав и квалификацию работников бухгалтерии, особенно главного бухгалтера, а также должностные инструкции и распределение функциональных обязанностей между учетным персоналом и другие важные вопросы.

На величину риска контроля влияет также факт обнаружения ошибок, неточностей в системе бухгалтерского учета, выявленных предыдущей аудиторской проверкой, что снижает доверие к системе бухгалтерского учета и увеличивает риск (это должны учитывать аудиторы при проведении последующих аудиторских проверок).

В зарубежной литературе и практике, в частности в США, выделяется концепция относительного риска, что касается условий, при которых увеличивается или уменьшается эффективность и надежность учета. Существуют статьи активов и пассивов баланса, которые представляют особую зону рисков, т. е. по которым вероятность ошибки или обмана больше, чем по остальным статьям или показателям. К статьям высокого риска можно отнести, например, такие: "Касса", "Расчетный счет", "Материальные запасы", "Дебиторы", "Кредиторы", "Нематериальные активы" и т.д. Поэтому аудиторская проверка должна быть проведена более тщательно по статьям с относительно высоким риском, особенно при низкой оценке общей эффективности системы учета.

Все же, даже если система является надежной по своему устройству, как считают аудиторы Франции, она может быть неполноценной в своем функционировании. Независимо от всякого желания выйти за рамки системы может произойти нарушение ее функционирования. В связи с этим аудитору важно оценить риск самой системы внутреннего контроля предприятия-клиента, но в первую очередь убедиться в ее наличии, существовании и использовании.

В основу оценки эффективности действия системы внутреннего контроля положено предположение аудитора,

54

что существующая система внутреннего контроля не сможет выявить допущенные существенные ошибки в системе бухгалтерского учета или не сможет их предотвратить.

Для того чтобы прийти к определенному выводу по данному вопросу, аудитор должен детально изучить (еще на подготовительном этапе аудиторской проверки) структуру внутреннего контроля. С этой целью он изучает порядок обработки данных на предприятии и устанавливает, как осуществляется внутренний контроль (вручную или автоматизировано) и его действенность. Это весьма важно, поскольку аудитор в своей работе во многом может положиться (доверять) на результаты внутреннего контроля, если он определит к нему высокую степень доверия.

Из практического опыта французских аудиторских фирм аудитор оценивает такие составные части внутреннего контроля (предварительно определив его направленность и влияние на систему бухгалтерского учета и качество составления финансовой отчетности):

организационную систему - разделение обязанностей между руководством предприятия, квалификация и компетентность штата, исполнение обязанностей, а также взаимный контроль за работой управленческого персонала;

систему документации и информации - правильность документального оформления хозяйственных операций, отражения их в учетных регистрах; прослеживание пути прохождения документа с момента получения разрешения совершения хозяйственной операции и его составления до сдачи в архив; предварительная нумерация бланков документов и т. д.; форма распространения, обработки и классификации информации; возможность быстрого поиска необходимой информации, проведение анализа имеющейся информации и использование полученных данных для принятия управленческих решений; контроль за возможным допущением неточностей или выявлением ошибок;

материальные средства защиты - наличие специально оборудованных помещений, надежных стен, дверей, сейфов, ограждений, сигнализации, охраны, указательных знаков, что дает определенную гарантию сохранности активов предприятия (запасов товарно-материальных ценностей, готовой продукции, денежных средств в кассе); применение системы кодов, паролей и других средств несанкционированного доступа к информации на персональных автоматизированных рабочих местах;

55

штат - политика предприятия в отношении квалификации и компетентности специалистов; процедура приема на работу (лучше на конкурсной основе); мероприятия по повышению квалификации персонала; размер оплаты труда; проверка исполнения возложенных обязанностей;

систему наблюдения - меры по проверке действенности системы контроля, что предполагает ее беспрерывное действие, приспосабливаемость к возникшим ситуациям, актуализация задач и проблем, которые должен решить внутренний контроль, например, с изменением стратегии дальнейшей деятельности предприятия-клиента.

Все перечисленные направления оценки системы внутреннего контроля являются чрезвычайно важными для аудиторов Украины, поскольку кроме определения ее эффективности и степени доверия к ней, они должны в первую очередь при предварительном знакомстве с предприятием помочь правильно организовать такую систему у клиента, так как на очень немногих отечественных предприятиях она находится на должном уровне организации и использования, и в связи с этим возникают многие проблемы, которых можно было бы избежать при надежной системе внутреннего контроля.

После оценки системы внутреннего контроля (которая часто оценивается аудитором в совокупности с системой бухгалтерского учета ввиду их тесной взаимосвязи) аудитор может приступить к планированию аудиторской проверки, имея уже возможность обоснованного выбора направлений аудита и необходимых для его осуществления методов и приемов, количества необходимых аудиторских процедур, наиболее приемлемых видов аудиторских доказательств (полученных аудитором в результате независимых аудиторских процедур; от третьих незаинтересованных лиц; предоставленных предприятием-клиентом).

Вспомогательным инструментом при оценке систем бухгалтерского учета и внутреннего контроля, как свидетельствует зарубежный опыт, служат так называемые анкеты внутреннего контроля, где изложены вопросы, которые аудитор должен задать в ходе проверки указанных систем. Структура таких анкет, набор вопросов не стандартны и, как правило, каждой аудиторской фирмой разрабатываются базовые анкеты, которые затем конкретизируются аудитором применительно к каждому конкретному предприятию-клиенту. Такие анкеты особенно важны как рабочие документы аудитора при использовании данных внутреннего контроля.

56

Отметим, что согласно международным нормативам аудита, аудитора не касаются те решения и процедуры в рамках систем учета и внутреннего контроля, которые не относятся к финансовой информации.

В случае, если аудитор проверяет предприятие длительное время (в течение 4-6 лет), то определение степени риска систем учета и внутреннего контроля несколько облегчается, но появляется вероятность того, что аудитор не заметит снижения эффективности внутреннего контроля в целом или по отдельным его направлениям, используя данные о системе внутреннего контроля, полученные при предыдущих проверках.

4.4. РИСК ВЫЯВЛЕНИЯ

Третьим компонентом, составной частью аудиторского риска является риск выявления (см. рис. 2).

Риск выявления (риск, связанный с выявлением ошибок - в Шотландии, риск не выявления ошибок, связанный с аудитом, - во Франции) означает, что существенные ошибки могут остаться не выявленными в ходе аудиторской проверки. В международном нормативе аудита № 25 "Материальность и аудиторский риск" отмечено, что некоторый риск обнаружения будет всегда присутствовать, даже если аудитор должен был обследовать 100 % остатков по счетам, поскольку он может выбрать несоответствующую аудиторскую процедуру или неверно интерпретировать результаты аудита.

Определение аудитором величины риска выявления (т. е. он устанавливает его сам для себя) тесно связано с величиной риска систем учета и внутреннего контроля. Чем выше риск последних, что означает невысокую степень доверия аудитора к системам учета и внутреннего контроля, тем меньший риск обнаружения необходимо установить для данной проверки. А это значит, что с этой целью аудитор должен запланировать и выполнить значительный объем подтверждающих и независимых процедур. Иными словами, риск выявления - это та доля погрешности в проведении аудиторской проверки, которую аудитор может себе позволить при сложившихся на предприятии-клиенте системах учета и внутреннего контроля, при соблюдении условия качества проведения работ и соответствия их установленным аудиторским нормативам.

Риск контроля и собственный риск не зависят от аудитора, он не может на них повлиять и, как отмечено в

57

международном нормативе № 25, они существуют независимо от аудиторской проверки финансовой отчетности и являются результатом деятельности клиента независимо от проведения аудита. В отличие от этих двух составных частей аудиторского риска риск выявления является результатом проведения аудиторской проверки, следствием выполненной аудитором работы. За этот риск аудитор несет полную ответственность, т. е. он определяет степень качества, уровня его деятельности.

Таким образом, аудитор должен сделать все возможное (провести аудиторскую проверку так, чтобы это давало наибольшую вероятность выявления существенных ошибок), чтобы свести риск выявления к минимуму. Этого можно достичь, проводя большое количество аудиторских процедур и правильно выбрав способ получения аудиторских доказательств. Так, аудиторские доказательства, полученные самим аудитором, считаются более достоверными по сравнению, например, с полученными от предприятия.

У аудиторов Украины, к сожалению, и это понятно, имеется еще недостаточный опыт в определении аудиторского риска. Поэтому необходимо использовать лучшие стороны зарубежного опыта в этом вопросе, особенно при использовании такого подхода к проведению аудита, как аудит зон риска. Так, как утверждают ведущие профессиональные аудиторы Шотландии, при надежных системах учета и внутреннего контроля, как правило, устанавливают высокий порог выявления ошибок, что позволяет сократить объем аудиторских процедур, тестов и сосредоточить внимание на областях, связанных с наибольшим риском, учитывая специфику конкретного предприятия (это запасы, денежные средства и т. д.), а также преимущественно использовать такие методы и приемы, которые направлены на выявление ошибок после их совершения, а не на их предотвращение.

Как свидетельствует зарубежная специальная литература (Р. Додж, Дж. Робертсон), риск выявления состоит из риска аналитического обзора и риска неэффективности тестового контроля, что обязательно необходимо принимать во внимание.

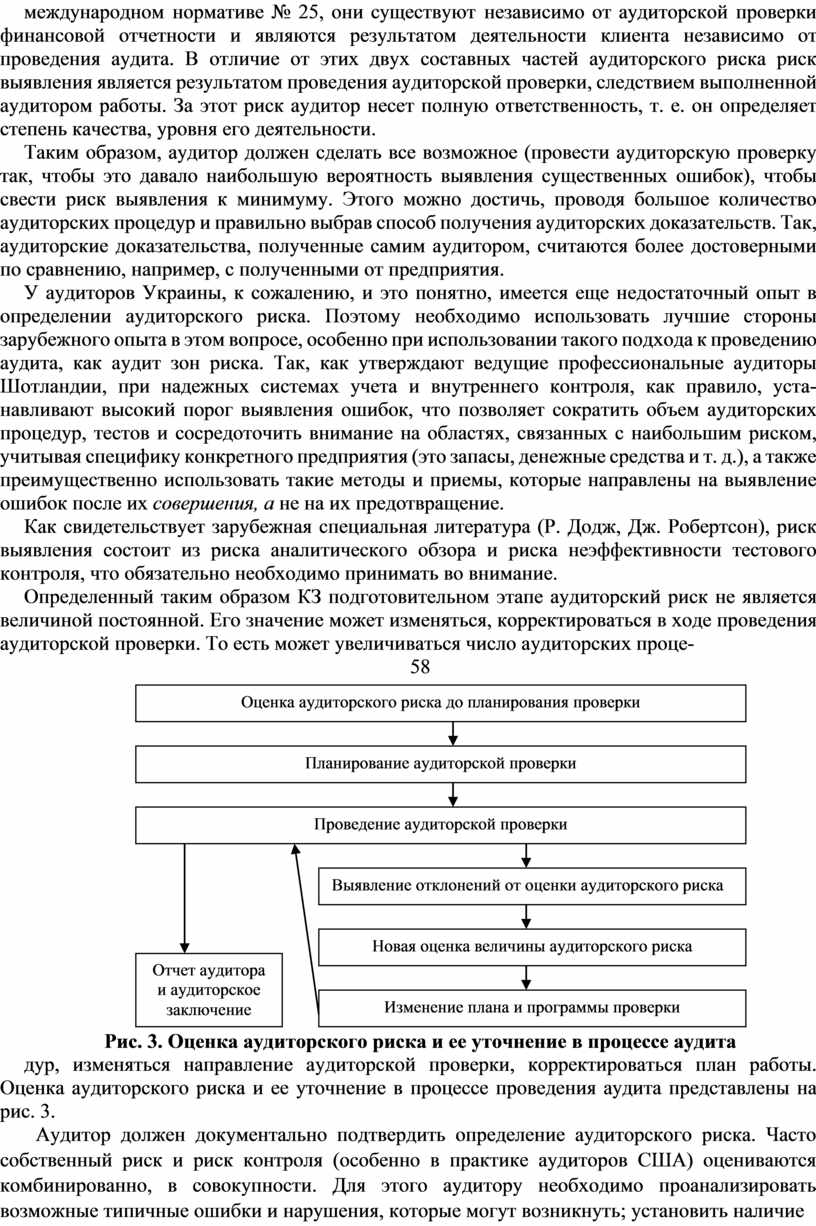

Определенный таким образом КЗ подготовительном этапе аудиторский риск не является величиной постоянной. Его значение может изменяться, корректироваться в ходе проведения аудиторской проверки. То есть может увеличиваться число аудиторских проце-

58

|

Рис. 3. Оценка аудиторского риска и ее уточнение в процессе аудита

дур, изменяться направление аудиторской проверки, корректироваться план работы. Оценка аудиторского риска и ее уточнение в процессе проведения аудита представлены на рис. 3.

Аудитор должен документально подтвердить определение аудиторского риска. Часто собственный риск и риск контроля (особенно в практике аудиторов США) оцениваются комбинированно, в совокупности. Для этого аудитору необходимо проанализировать возможные типичные ошибки и нарушения, которые могут возникнуть; установить наличие или отсутствие процедур контроля за ведением бухгалтерского учета и отчетности, оценить влияние недостатков управления предприятием-клиентом на риск выявления, а также объем и сроки аудита.

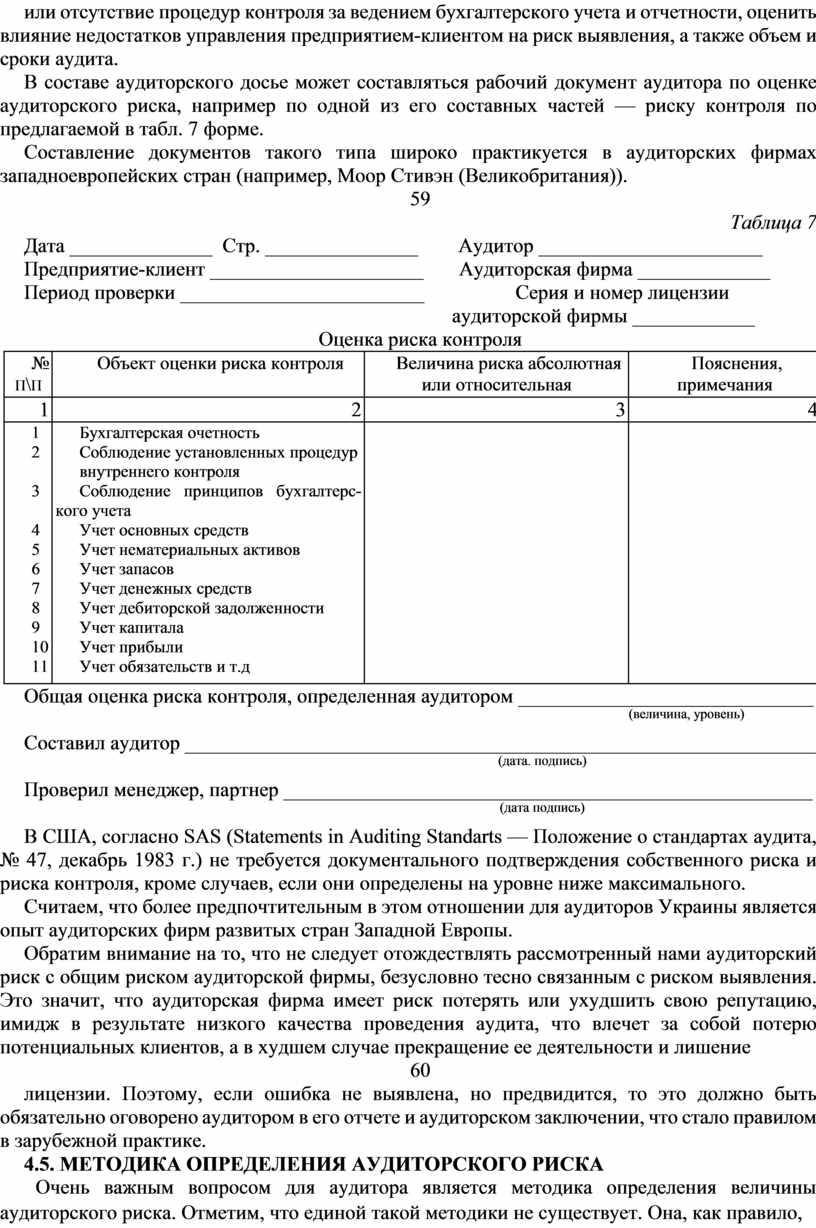

В составе аудиторского досье может составляться рабочий документ аудитора по оценке аудиторского риска, например по одной из его составных частей — риску контроля по предлагаемой в табл. 7 форме.

Составление документов такого типа широко практикуется в аудиторских фирмах западноевропейских стран (например, Моор Стивэн (Великобритания)).

59

Таблица 7

Дата ______________ Стр. _______________ Аудитор ______________________

Предприятие-клиент _____________________ Аудиторская фирма _____________

Период проверки ________________________ Серия и номер лицензии

аудиторской фирмы ____________

Оценка риска контроля

|

№п\п

|

Объект оценки риска контроля |

Величина риска абсолютная или относительная |

Пояснения, примечания |

|

1 |

2 |

3 |

4 |

|

1 2

3

4 5 6 7 8 9 10 11 |

Бухгалтерская очетность Соблюдение установленных процедур внутреннего контроля Соблюдение принципов бухгалтерс-кого учета Учет основных средств Учет нематериальных активов Учет запасов Учет денежных средств Учет дебиторской задолженности Учет капитала Учет прибыли Учет обязательств и т.д |

|

|

Общая оценка риска контроля, определенная аудитором _____________________________

(величина, уровень)

Составил аудитор ______________________________________________________________

(дата. подпись)

Проверил менеджер, партнер ____________________________________________________

(дата подпись)

В США, согласно SAS (Statements in Auditing Standarts — Положение о стандартах аудита, № 47, декабрь 1983 г.) не требуется документального подтверждения собственного риска и риска контроля, кроме случаев, если они определены на уровне ниже максимального.

Считаем, что более предпочтительным в этом отношении для аудиторов Украины является опыт аудиторских фирм развитых стран Западной Европы.

Обратим внимание на то, что не следует отождествлять рассмотренный нами аудиторский риск с общим риском аудиторской фирмы, безусловно тесно связанным с риском выявления. Это значит, что аудиторская фирма имеет риск потерять или ухудшить свою репутацию, имидж в результате низкого качества проведения аудита, что влечет за собой потерю потенциальных клиентов, а в худшем случае прекращение ее деятельности и лишение

60

лицензии. Поэтому, если ошибка не выявлена, но предвидится, то это должно быть обязательно оговорено аудитором в его отчете и аудиторском заключении, что стало правилом в зарубежной практике.

4.5. МЕТОДИКА ОПРЕДЕЛЕНИЯ АУДИТОРСКОГО РИСКА

Очень важным вопросом для аудитора является методика определения величины аудиторского риска. Отметим, что единой такой методики не существует. Она, как правило, разрабатывается каждой аудиторской фирмой или отдельным аудитором применительно к условиям конкретной проверки. С этой целью создаются так называемые модели аудиторского риска, которые постоянно совершенствуются. Как свидетельствует зарубежный опыт, приемлемая величина общего аудиторского риска составляет 1-5 % (0,01-0,05). Выбирая методику определения аудиторского риска и его допустимую величину, необходимо учитывать конкретные условия проверки, ее срок, характер деятельности клиента, компетентность и квалификацию аудитора, его предыдущий опыт аудиторских проверок и многие другие факторы.

Однако, исходя из специальной зарубежной литературы (Р. Додж, Дж. Робертсон), можно привести наиболее общую методику (модель) расчета аудиторского риска, которая состоит в следующем:

Ар = РУ ´ РК ´ РВ,

где АР - аудиторский риск; РУ - риск системы учета; РК -риск системы внутреннего контроля; РВ - риск выявления ошибок аудитором.

Наиболее полно методика расчета аудиторского риска в доступной для украинских аудиторов литературе раскрыта Дж. Робертсоном, который отмечает ряд важных моментов:

—аудитор не может полностью доверять системам учета и внутреннего контроля предприятия-клиента. В таком случае риск системы учета или внутреннего контроля сводится к нулю (РУ = 0, РК == 0), а это значит, что и общий аудиторский риск, исходя из формулы, будет равен нулю, чего не может быть, поскольку каждая аудиторская проверка сопровождается определенным риском;

— аудитор не может позволить себе установить высокий уровень риска выявления (например, больше 50 %) при высоких рисках систем учета и внутреннего контроля, поскольку в этом случае общий аудиторский риск будет

61

также очень высок (более 5 %), чего допускать нельзя, так как проверка будет считаться проведенной не должным образом.

Например:

АР = РУ (0,8) ´ РК (0,9) ´ РВ (0,5) = 0,36;

— аудиторская проверка будет считаться проведенной на должном уровне, если аудитор установит низкий риск выявления (0,01) при полном недоверии к системам учета и внутреннего контроля клиента. Так,

АР = РУ(1,0) ´ Р/С(1,0) ´ РВ(0,01) = 0,01.

С учетом приведенной выше общей модели аудиторского риска и того, что риск выявления, как уже отмечалось, состоит из риска тестового контроля и риска аналитического обзора, расчет может быть представлен в следующем виде:

АР = РУ ´ РК ´ РАО ´ РТ,

где РАО - риск аналитического обзора; РТ - риск тестового контроля.

Такой принцип оценки широко используется на практике, например, аудиторской фирмой KPMG в Германии,

Зарубежный опыт свидетельствует, что величина оценки аудиторского риска может выражаться не только в процентах, коэффициентах, абсолютном числовом значении, но может быть определена аудитором словесно: "низкий", "средний", "высокий", что часто используется на практике.

В заключение еще раз подчеркнем особую актуальность рассмотренного нами вопроса для отечественных аудиторов и аудиторских фирм, поскольку от правильного его решения зависят качество, эффективность проверок, их масштаб и укрепление престижа профессии аудитора, что очень важно на этапе становления и развития аудита в Украине.

Практические задания и ситуации

1. Исходя из приведенных ниже данных необходимо оценить общую степень внутреннего риска аудитора по отдельным факторам; отразить сделанный вывод в рабочих документах аудитора;

указать, на какие вопросы аудиторской проверки необходимо обратить особое внимание при ее планировании; разработать рекомендации руководству предприятия-клиента для исправления выявленных недостатков.

1) Оценивая уровень внутреннего риска, аудитор Алексеенко В. П. на совместном предприятии "Силуэт" установил, что менеджер Хоменко Т. Н. имеет незначительный опыт практической рабо-

62

ты, есть случаи утверждения им рискованных проектов деятельности предприятия, которые не обеспечены собственными источниками средств; Хоменко Т. Н. занимает свою должность со времени создания предприятия; выполняет значительную долю работ в оперативном руководстве предприятием.

2) "Силуэт" занимается экспериментальным пошивом одежды и ее реализацией. Производство характеризуется частыми технологическими изменениями, имеет место значительное влияние внешних факторов, отсутствуют претензии и обвинения со стороны государства, клиентов, банков, инвесторов и поставщиков; предусматривается выпуск акций и их свободная продажа; существует вероятность увеличения числа филиалов фирмы от 2 до 4.

3) Бухгалтерский учет ведется обособленно на головном предприятии и его филиалах. Главный бухгалтер фирмы Потапенко Г. Д. имеет значительный опыт практической работы на государственных предприятиях; в совместных предприятиях и других коммерческих структурах не работала. Другие учетные работники не имеют достаточных знаний по международным принципам и соответствующим системам учета. Работники бухгалтерии получают достаточно высокую заработную плату. Возникают трудности относительно принятия правильных решений по учету совершенных хозяйственных операций. Бухгалтерские документы поступают с опозданием (в другом отчетном периоде), а соответственно с опозданием отражаются их данные в учете. В учетных записях много сведенных сумм, которые трудно проверить. При предварительном выборочном просмотре учетных регистров по реализации аудитор установил, что не все суммы имеют подтверждение первичными документами. В течение года предприятие получало 6 раз кредит в банке на сумму 3 млрд крб., не осуществляя капитальных вложений,

4) На совместном предприятии "Силуэт" аудиторская проверка будет производиться впервые, внутренний контроль отсутствует. Аудиторскую проверку по просьбе администрации планируется провести за 5 дней.

2. Определить взаимосвязи и факторы, которые необходимо проверить в процессе предварительного анализа и определения аудиторского риска, выполняя работу в качестве аудитора для таких клиентов:

1) "Лазурный берег". Это семейное предприятие, расположенное в Крыму. Гостиница имеет 35 номеров, ресторан и 2 бара. В городке, где расположена гостиница, дважды за год организовывают фестивали, которые приобрели большую популярность у знатоков и ценителей вин нашей страны;

2) "Троянда ЛТД". Эта фирма имеет 15 магазинов на территории Украины. Центр специализируется в области реализации саженцев, роз и садового инвентаря в большом ассортименте. Дважды за год на адреса местных жителей фирма посылает каталог, иллюстрирующий широкий выбор продукции;

3) "Пингвин ЛТД". Компания перерабатывает, замораживает и реализует овощи большим и малым магазинам, которые реализуют их населению.

63

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.