Поделиться

Информационная база анализа

Основным источником для проведения анализа финансовых результатов является бухгалтерская отчетность организации.

Базовым документом, касающимся составления, представления и публикации бухгалтерской отчетности, является ПБУ 4/96, в котором установлены: состав бухгалтерской отчетности и общие требования к ней; структура и пояснения к бухгалтерскому балансу и отчету о финансовых результатах; общие правила оценки статей бухгалтерской отчетности; требования к аудиту и публичности бухгалтерской отчетности[4].

В развитие этого Положения утверждены типовые формы годовой бухгалтерской отчетности и Инструкция по их составлению.

В состав годовой бухгалтерской отчетности включаются: Бухгалтерский баланс - форма № 1, Отчет о финансовых результатах - форма № 2, Отчет о движении капитала - форма № 3, Отчет о движении денежных средств - форма № 4, Приложение к бухгалтерскому балансу - форма № 5, Пояснительная записка[10, с. 105].

В ПБУ 4/96 установлено:

1. Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных подразделений.

2. Если при составлении бухгалтерской отчетности исходя из установленных правил выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, то в бухгалтерскую отчетность организации включаются соответствующие дополнительные показатели. Это показатели, которые расшифровывают основные показатели в приложениях к балансу.

3.Содержание и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним применяются последовательно от одного отчетного периода к другому. Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в РФ.

4. Бухгалтерская отчетность составляется за отчетный год. Первоначальным отчетным годом для впервые созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, впервые созданной после 1 октября, - с даты государственной регистрации по 31 декабря следующего года включительно.

5. В формах бухгалтерской отчетности должны заполняться все предусмотренные этими формами показатели; при отсутствии показателей соответствующие строки форм прочеркиваются[4].

По данным бухгалтерского баланса рассчитываются коэффициенты ликвидности :

- коэффициент текущей (общей) ликвидности;

- коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности.

Коэффициент покрытия оборотных средств собственными источниками формирования

Коэффициент восстановления (утраты) платежеспособности.

По данным отчета о финансовых результатах рассчитываются коэффициенты рентабельности:

- рентабельность производства;

- рентабельность активов (общая рентабельность);

- Рентабельность собственного капитала

- Рентабельность инвестиций

- Рентабельность продаж

Учет финансовых результатов является центральным и одним из наиболее важных вопросов во всей системе бухгалтерского учета. Важность учета финансовых результатов предопределяется тем обстоятельством, что по его данным формируется информация о прибыли предприятия. В свою очередь, прибыль выступает в качестве одного из важнейших показателей, характеризующих хозяйственную деятельность предприятия[12, с. 256].

В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию учета финансовых результатов определяется уровнем соответствующего документа. Законодательство Российской Федерации бухгалтерского учета в целом состоит из федеральных законов, указов Президента Российской Федерации, постановлений Правительства Российской Федерации, ПБУ, утверждаемых Министерством Финансов.

Важнейшим элементом системы нормативного регулирования бухгалтерского учета являются Положения по Бухгалтерскому Учету (ПБУ).

ПБУ — это стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ, является обязательным при составлении бухгалтерской отчётности и ведении регистров бухгалтерского учёта в Российской Федерации[3].

Понятия «доход» и «расход», основанные на содержании международных стандартов финансовой отчетности (МСФО), для целей бухгалтерского учета, впервые были сформулированы в положениях по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (в ред. Приказа МФ РФ от 27.04.2012 № 55н) и «Расходы организации» ПБУ 10/99 (в ред. Приказа МФ РФ от 27.04.2012 N 55н) в 1999 году. Однако введенные в действие Положения по бухгалтерскому учету «Доходы организации» и «Расходы организации» не разрешили многих проблем методики формирования финансовых результатов предприятий, а по некоторым позициям создали и новые сложности[8].

Через эти Положения определяется финансовый результат, а также способы и аспекты учета финансовых результатов, являющиеся предметом других Положений. Также развитие принципов, правил и способов ведения учета финансовых результатов, закрепленных вышеуказанными документами, нашло свое отражение в Плане счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и инструкции по его применению, утвержденных Приказом МФ РФ № 94н от 31.10 2000 (в ред. от 08.11.2010 г) [5].

Таким образом, в нормативных документах устанавливаются принципы, правила и способы ведения бухгалтерского учета. При этом практически во всех Положениях, регламентирующих принципы, правила, способы ведения бухгалтерского учета активов и обязательств имеется пункт или их ряд, определяющий взаимосвязь рассматриваемого объекта с организацией учета финансовых результатов.

Для этого все Положения бухгалтерского учета по их направленности можно подразделить на три условные группы:

1) Положения, где порядок учета финансовых результатов может осуществляться через рассмотрение принципов учета активов и обязательств определенной хозяйственной ситуации в деятельности организации, информация о которой формируется в подсистеме учета финансовых результатов;

2) Положения, регулирующие общие принципы бухгалтерского учета финансовых результатов;

3) Положения, определяющие представление в бухгалтерской (финансовой) отчетности показателей финансовых результатов.

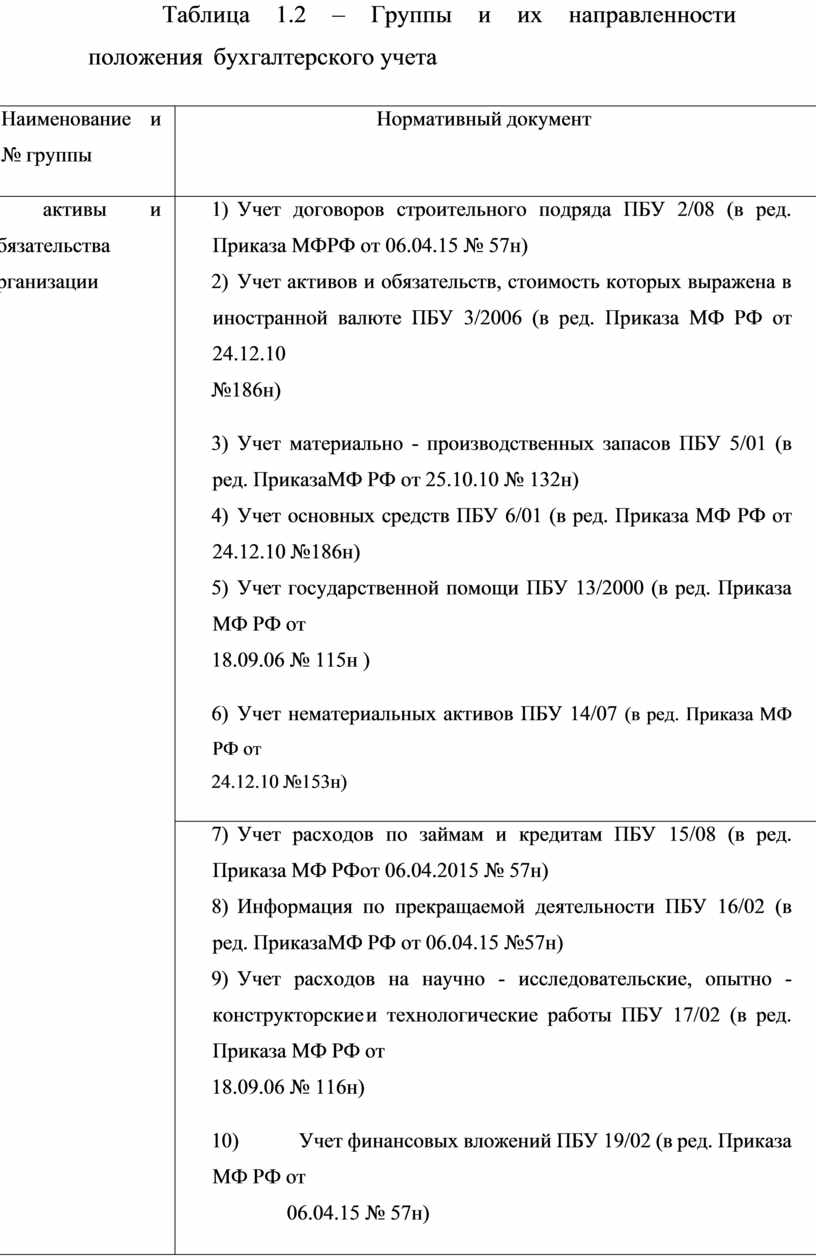

Представим их в виде таблицы 1.2.

Таблица 1.2 – Группы и их направленности положения бухгалтерского учета

|

Наименование и № группы |

Нормативный документ |

|

I- активы и обязательства организации |

1) Учет договоров строительного подряда ПБУ 2/08 (в ред. Приказа МФ РФ от 06.04.15 № 57н) 2) Учет активов и обязательств, стоимость которых выражена в иностранной валюте ПБУ 3/2006 (в ред. Приказа МФ РФ от 24.12.10 №186н) 3) Учет материально - производственных запасов ПБУ 5/01 (в ред. Приказа МФ РФ от 25.10.10 № 132н) 4) Учет основных средств ПБУ 6/01 (в ред. Приказа МФ РФ от 24.12.10 № 186н) 5) Учет государственной помощи ПБУ 13/2000 (в ред. Приказа МФ РФ от 18.09.06 № 115н ) 6) Учет нематериальных активов ПБУ 14/07 (в ред. Приказа МФ РФ от 24.12.10 №153н) |

|

7) Учет расходов по займам и кредитам ПБУ 15/08 (в ред. Приказа МФ РФ от 06.04.2015 № 57н) 8) Информация по прекращаемой деятельности ПБУ 16/02 (в ред. Приказа МФ РФ от 06.04.15 №57н) 9) Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы ПБУ 17/02 (в ред. Приказа МФ РФ от 18.09.06 № 116н) 10) Учет финансовых вложений ПБУ 19/02 (в ред. Приказа МФ РФ от 06.04.15 № 57н) |

|

|

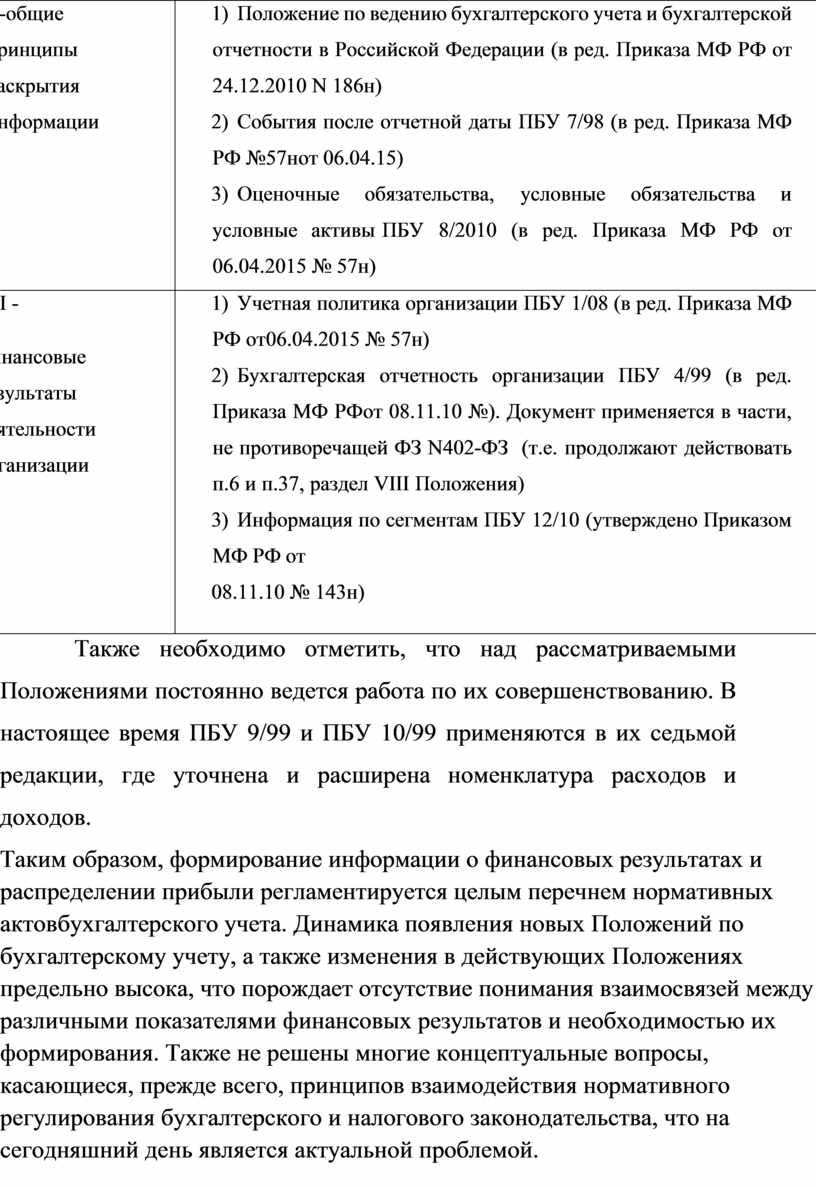

II-общие принципы раскрытия информации |

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказа МФ РФ от 24.12.2010 N 186н) 2) События после отчетной даты ПБУ 7/98 (в ред. Приказа МФ РФ №57н от 06.04.15) 3) Оценочные обязательства, условные обязательства и условные активы ПБУ 8/2010 (в ред. Приказа МФ РФ от 06.04.2015 № 57н) |

|

III - финансовые результаты деятельности организации |

1) Учетная политика организации ПБУ 1/08 (в ред. Приказа МФ РФ от 06.04.2015 № 57н) 2) Бухгалтерская отчетность организации ПБУ 4/99 (в ред. Приказа МФ РФ от 08.11.10 №). Документ применяется в части, не противоречащей ФЗ N 402-ФЗ (т.е. продолжают действовать п.6 и п.37, раздел VIII Положения) 3) Информация по сегментам ПБУ 12/10 (утверждено Приказом МФ РФ от 08.11.10 № 143н) |

Также необходимо отметить, что над рассматриваемыми Положениями постоянно ведется работа по их совершенствованию. В настоящее время ПБУ 9/99 и ПБУ 10/99 применяются в их седьмой редакции, где уточнена и расширена номенклатура расходов и доходов.

Таким образом, формирование информации о финансовых результатах и распределении прибыли регламентируется целым перечнем нормативных актов бухгалтерского учета. Динамика появления новых Положений по бухгалтерскому учету, а также изменения в действующих Положениях предельно высока, что порождает отсутствие понимания взаимосвязей между различными показателями финансовых результатов и необходимостью их формирования. Также не решены многие концептуальные вопросы, касающиеся, прежде всего, принципов взаимодействия нормативного регулирования бухгалтерского и налогового законодательства, что на сегодняшний день является актуальной проблемой. Имеющиеся и углубляющиеся противоречия в системах бухгалтерского и налогового учета финансовых результатов требуют тщательного анализа и исследования, но для этого нужно четко понимать различия бухгалтерского и налогового учета.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.