Поделиться

Министерство общего и профессионального образования Ростовской области

|

|

государственное бюджетное профессиональное образовательное учреждение Ростовской области «Батайский техникум информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР») |

Рабочая программа

учебной дисциплины

ОП.08 Информационные технологии в профессиональной деятельности

по специальности СПО

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Батайск

2021

|

Одобрена ЦМК Экономических дисциплин протокол № 1 от 31.08.2022г. Председатель ЦМК ____________ И.В. Зубкова

|

|

Утверждаю зам. директора по УМР __________ Ефремова О.П.

|

Рабочая программа разработана на основе требований:

- Федерального государственного образовательного стандарта (далее – ФГОС) по специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом Министерства образования и науки Российской Федерации от 05.02.18г. № 69;

- профессионального стандарта «Бухгалтер», утвержденного Приказом Минтруда России от 22.12.2014 № 1061н.;

- примерной программы дисциплины «Информационные технологии в профессиональной деятельности», профессионального стандарта «Бухгалтер», утвержденного Приказом Минтруда России от 22.12.2014 № 1061н.;

- учебного плана ГБПОУ РО «БТИТиР» по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям) 2021 года.

Организация-разработчик:

государственное бюджетное профессиональное образовательное учреждение Ростовской области «Батайский техникум информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР»)

Разработчик:

Череватенко С.Г., преподаватель высшей квалификационной категории

Рецензенты:

|

Редькина Т.С.

|

____________ подпись |

Преподаватель ГБПОУ РО «БТИТиР»

|

|

Пономарев В.В. ____________ директор РРУ АО «МИнБанк» подпись |

||

Рецензия

На рабочую программу по учебной дисциплине «Информационные технологии в профессиональной деятельности» реализуемую при получении среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет» (по отраслям).

Содержание данной рабочей программы соответствует Федеральному государственному стандарту по специальности СПО 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) и профессиональному стандарту «Бухгалтер».

Анализ содержания данной рабочей программы показывает, что разработчик основывался на современных нормативных документах, определяющих направления образовательного процесса по дисциплине.

Рабочая программа по учебной дисциплине «Информационные технологии в профессиональной деятельности» составлена в соответствии с примерной программой учебной дисциплины «Информационные технологии в профессиональной деятельности» для специальности среднего профессионального образования 38.02.01 « Экономика и бухгалтерский учет» (по отраслям).

В основе содержания используются Государственные требования к минимуму содержания и уровню подготовки выпускников специальности 38.02.01 «Экономика и бухгалтерский учет» (по отраслям), среднего профессионального образования.

В паспорте программы указаны основные цели и задачи изучения учебной дисциплины «Информационные технологии в профессиональной деятельности». Содержание рабочей программы включает учебный материал, направленный на реализацию поставленных целей и задач. Для более качественного усвоения учебного материала в учебном кабинете сосредоточено комплексно - методическое обеспечение для студентов.

В рабочей программе указаны предполагаемые результаты обучения и средства для достижения этих результатов: система обучающего контроля, коррекционной работы в ходе обучения и организации самостоятельной работы студентов.

В рабочей программе отражены все основные моменты практической работы, уделено внимание на формирование мышления и навыков работы студента, которые обязательно будут использованы в будущей практической деятельности.

При освоении программы у студентов формируется информационно -коммуникационная компетентность – знания, умения и навыки по дисциплине, необходимые для изучения других дисциплин, для их использования в ходе изучения специальных дисциплин профессионального цикла, в практической деятельности и повседневной жизни.

Данная рабочая программа соответствует требованиям, предъявляемым к разработке рабочей учебно-программной документации, и может быть рекомендована для внедрения в учебный процесс общеобразовательного учреждения среднего профессионального образования.

Рабочая программа рассмотрена на заседании цикловой комиссии общепрофессиональных дисциплин и утверждена заместителем директора ГБПОУ РО «БТИТиР» по учебной работе.

Рецензент:

Пономарев В.В. ____________ директор РРУ АО «МИнБанк»

подпись

Рецензия

На рабочую программу по учебной дисциплине «Информационные технологии в профессиональной деятельности» реализуемую при получении среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет» (по отраслям).

Содержание данной рабочей программы соответствует Федеральному государственному стандарту по специальности СПО 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) и профессиональному стандарту «Бухгалтер».

Рабочая программа по учебной «Информационные технологии в профессиональной деятельности» составлена в соответствии с примерной программой учебной дисциплины «Информационные технологии в профессиональной деятельности» для специальности среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» (по отраслям).

Рабочая программа имеет структуру, отвечающую современным требованиям к разработке рабочих программ.

Основные требования к знаниям и умениям студентов, сформулированные в рабочей программе соответствуют содержанию учебного материала.

Оптимальное сочетание теоретических и практических занятий обеспечивает реализацию цели дисциплины: приобретение студентами знаний в области программ по обслуживанию операционных систем.

При реализации учебной рабочей программы «Информационные технологии в профессиональной деятельности» для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) преподаватель учитывает и использует материально-техническую базу и методическое сопровождение, сосредоточенное в кабинете.

В рабочей программе предусмотрена система обучающего контроля, где используются современные виды и формы: творческие задания, разно – уровневое тестирование.

Из паспорта рабочей программы очевидно, что преподаватель использует современные методические приемы обучения, что должно привести к усвоению сложного материала.

Уделено внимание на формирование мышления и навыков работы студента, которые обязательно будут использованы в будущей практической деятельности.

При освоении программы у студентов формируется информационно -коммуникационная компетентность – знания, умения и навыки по учебной дисциплине, необходимые для изучения других дисциплин и профессиональных модулей, для их использования в ходе изучения специальных дисциплин профессионального цикла, в практической деятельности и повседневной жизни.

Следует отметить как положительный факт планирование самостоятельной работы (внеаудиторной) студентов, разнообразные виды и тематика которой, безусловно, окажет положительное влияние на развитие творческих способностей и интереса к избранной специальности.

Рецензируемая рабочая программа может использоваться для подготовки выпускников по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

|

Рецензент: Редькина Т.С. ФИО |

_______________ подпись |

ГБПОУ РО «БТИТиР» преподаватель спец. дисциплин (высшая кв. категории( |

СОДЕРЖАНИЕ

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

1.1. Место дисциплины в структуре основной образовательной программы:

Учебная дисциплина «Информационные технологии в профессиональной деятельности» является обязательной частью общепрофессионального цикла дисциплин примерной основной образовательной программы в соответствии с ФГОС по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Учебная дисциплина «Информационные технологии в профессиональной деятельности» обеспечивает формирование профессиональных и общих компетенций по всем видам деятельности ФГОС по специальности 38.02.01 Экономика и бухгалтерский учет(по отраслям). Особое значение дисциплина имеет при формировании и развитии ОК 01-09.

1.2. Место учебной дисциплины в структуре основной профессиональной образовательной программы:

Учебная программа дисциплины «Информационные технологии в профессиональной деятельности» входит в общепрофессиональный цикл и имеет индекс ОП.08

1.3 Цель и планируемые результаты освоения дисциплины:

Дисциплина способствует формированию общих компетенций ОК 1 – 9, ПК 1.1 - 1.4,2.1 - 2.4,3.1 - 3.4,4.1 - 4.4, ЛР- 1,2,5,8,10,19,20,24,28,29

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации.

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.3. Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по ЕСН и формы статистической отчетности в установленные законодательством сроки.

В рамках программы учебной дисциплины обучающимися осваиваются умения и знания

|

Код ПК, ОК |

Умения |

Знания |

|

ОК 01 |

- распознавать задачу или проблему в профессиональном или социальном контексте; - анализировать задачу или проблему и выделять её составные части; - определять этапы решения задачи; - выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; - составить план действия; определить необходимые ресурсы; - владеть актуальными методами работы в профессиональной и смежных сферах; - реализовать составленный план; оценивать результат и последствия своих действий (самостоятельно или с помощью наставника). |

- актуальный профессиональный и социальный контекст, в котором приходится работать и жить; - основные источники информации и ресурсы для решения задач и проблем в профессиональном и/или социальном контексте; - алгоритмы выполнения работ в профессиональной и смежных областях; - методы работы в профессиональной и смежных сферах; - структуру плана для решения задач; - порядок оценки результатов решения задач профессиональной деятельности. |

|

ОК 02. |

- определять задачи для поиска информации; - определять необходимые источники информации; - планировать процесс поиска; структурировать получаемую информацию; - выделять наиболее значимое в перечне информации; - оценивать практическую значимость результатов поиска; оформлять результаты поиска. |

- основные методы и средства сбора, обработки, хранения, передачи и накопления информации; - технологию поиска информации в сети Интернет; - номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; - формат оформления результатов поиска информации. |

|

ОК 03 |

- определять актуальность нормативно-правовой документации в профессиональной деятельности; - применять современную научную профессиональную терминологию; - определять и выстраивать траектории профессионального развития и самообразования. |

- содержание актуальной нормативно-правовой документации; - современная научная и профессиональная терминология; - возможные траектории профессионального развития и самообразования. |

|

ОК 04 |

- организовывать работу коллектива и команды; - взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности. |

- психологические основы деятельности коллектива, психологические особенности личности; - основы проектной деятельности. |

|

ОК 05 |

- грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе. |

- особенности социального и культурного контекста; - правила оформления документов и построения устных сообщений. |

|

ОК 09. |

- обрабатывать текстовую табличную информацию; - использовать деловую графику и мультимедиа информацию; - создавать презентации; - применять антивирусные средства защиты; - читать (интерпретировать) интерфейс специализированного программного обеспечения, находить контекстную помощь, работать с документацией; - применять специализированное программное обеспечение для сбора, хранения и обработки бухгалтерской информации в соответствии с изучаемыми профессиональными модулями; - пользоваться автоматизированными системами делопроизводства; - применять методы и средства защиты бухгалтерской информации |

- назначение, состав, основные характеристики организационной и компьютерной техники; - -основные компоненты компьютерных сетей, принципы пакетной передачи данных, организацию межсетевого взаимодействия; - - назначение и принципы использования системного и прикладного программного обеспечения; - принципы защиты информации от несанкционированного доступа; - - правовые аспекты использования информационных технологий и программного обеспечения; - - основные понятия автоматизированной обработки информации; - - направления автоматизации бухгалтерской деятельности; - - назначение, принципы организации и эксплуатации бухгалтерских информационных систем; - - основные угрозы и методы обеспечения информационной безопасности. |

|

ПК 1.1. |

- принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; - принимать первичные бухгалтерские документы на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью; - проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; - проводить формальную проверку документов, проверку по существу, арифметическую проверку; - проводить группировку первичных бухгалтерских документов по ряду признаков; - проводить таксировку и контировку первичных бухгалтерских документов; - организовывать документооборот; - разбираться в номенклатуре дел; - заносить данные по сгруппированным документам в регистры бухгалтерского учета; - передавать первичные бухгалтерские документы в текущий бухгалтерский архив; - передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения; - исправлять ошибки в первичных бухгалтерских документах; - понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. |

- общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций; - понятие первичной бухгалтерской документации; - определение первичных бухгалтерских документов; - формы первичных бухгалтерских документов, содержащих обязательные реквизиты первичного учетного документа; - порядок проведения проверки первичных бухгалтерских документов, формальной проверки документов, проверки по существу, арифметической проверки; - принципы и признаки группировки первичных бухгалтерских документов; - порядок проведения таксировки и контировки первичных бухгалтерских документов; - порядок составления регистров бухгалтерского учета; - правила и сроки хранения первичной бухгалтерской документации. |

|

ПК 1.2. |

- обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; - конструировать поэтапно рабочий план счетов бухгалтерского учета организации. |

- сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; - теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; - инструкцию по применению плана счетов бухгалтерского учета; - принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; - классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; - два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета. |

|

ПК 1.3. |

- проводить учет кассовых операций, денежных документов и переводов в пути; - проводить учет денежных средств на расчетных и специальных счетах; - учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; - оформлять денежные и кассовые документы; - заполнять кассовую книгу и отчет кассира в бухгалтерию. |

- учет кассовых операций, денежных документов и переводов в пути; - учет денежных средств на расчетных и специальных счетах; особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; - порядок оформления денежных и кассовых документов, заполнения кассовой книги; - правила заполнения отчета кассира в бухгалтерию. |

|

ПК 1.4. |

- проводить учет основных средств; - проводить учет нематериальных активов; - проводить учет долгосрочных инвестиций; - проводить учет финансовых вложений и ценных бумаг; - проводить учет материально-производственных запасов; - проводить учет затрат на производство и калькулирование себестоимости; - проводить учет готовой продукции и ее реализации; - проводить учет текущих операций и расчетов; - проводить учет труда и заработной платы; - проводить учет финансовых результатов и использования прибыли; - проводить учет собственного капитала; - проводить учет кредитов и займов; - документировать хозяйственные операции и вести бухгалтерский учет активов организации. |

- понятие и классификацию основных средств; - оценку и переоценку основных средств; - учет поступления основных средств; - учет выбытия и аренды основных средств; - учет амортизации основных средств; - особенности учета арендованных и сданных в аренду основных средств; - понятие и классификацию нематериальных активов; - учет поступления и выбытия нематериальных активов; - амортизацию нематериальных активов; - учет долгосрочных инвестиций; - учет финансовых вложений и ценных бумаг; - учет материально-производственных запасов: - понятие, классификацию и оценку материально-производственных запасов; - документальное оформление поступления и расхода материально-производственных запасов; - учет материалов на складе и в бухгалтерии; - синтетический учет движения материалов; - учет транспортно-заготовительных расходов. - учет затрат на производство и калькулирование себестоимости: - систему учета производственных затрат и их классификацию; - сводный учет затрат на производство, обслуживание производства и управление; - особенности учета и распределения затрат вспомогательных производств; - учет потерь и непроизводственных расходов; - учет и оценку незавершенного производства; - калькуляцию себестоимости продукции; - характеристику готовой продукции, оценку и синтетический учет; - технологию реализации готовой продукции (работ, услуг); - учет выручки от реализации продукции (работ, услуг); - учет расходов по реализации продукции, выполнению работ и оказанию услуг; - учет дебиторской и кредиторской задолженности и формы расчетов; - учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами. |

|

ПК 2.1. |

- рассчитывать заработную плату сотрудников; - определять сумму удержаний из заработной платы сотрудников; - определять финансовые результаты деятельности организации по основным видам деятельности; - определять финансовые результаты деятельности организации по прочим видам деятельности; - проводить учет нераспределенной прибыли; - проводить учет собственного капитала; - проводить учет уставного капитала; - проводить учет резервного капитала и целевого финансирования; - проводить учет кредитов и займов; |

- учет труда и его оплаты; - учет удержаний из заработной платы работников; - учет финансовых результатов и использования прибыли; - учет финансовых результатов по обычным видам деятельности; - учет финансовых результатов по прочим видам деятельности; - учет нераспределенной прибыли; - учет собственного капитала: - учет уставного капитала; - учет резервного капитала и целевого финансирования; - учет кредитов и займов. |

|

ПК 2.2. |

- определять цели и периодичность проведения инвентаризации; - руководствоваться нормативными правовыми актами, регулирующими порядок проведения инвентаризации активов; - пользоваться специальной терминологией при проведении инвентаризации активов; - давать характеристику активов организации. |

- нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств; - основные понятия инвентаризации активов; - характеристику объектов, подлежащих инвентаризации; - цели и периодичность проведения инвентаризации имущества; - задачи и состав инвентаризационной комиссии. |

|

ПК 2.3. |

- готовить регистры аналитического учета по местам хранения активов и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; - составлять инвентаризационные описи; - проводить физический подсчет активов; - составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета. |

- процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации; - перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации; - приемы физического подсчета активов; - порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; - порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; - порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; - порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; - порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках. |

|

ПК 2.4. |

- выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; - выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; - выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; - формировать бухгалтерские проводки по отражению недостачи активов, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; - формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; - составлять акт по результатам инвентаризации. |

- формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; - формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения. |

|

ПК 2.5. |

- проводить выверку финансовых обязательств; - участвовать в инвентаризации дебиторской и кредиторской задолженности организации; - проводить инвентаризацию расчетов; - определять реальное состояние расчетов; - выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; - проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98). |

- порядок инвентаризации дебиторской и кредиторской задолженности организации; - порядок инвентаризации расчетов; - технологию определения реального состояния расчетов; - порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; - порядок инвентаризации недостач и потерь от порчи ценностей; - порядок ведения бухгалтерского учета источников формирования имущества; - порядок выполнения работ по инвентаризации активов и обязательств. |

|

ПК 2.6. |

- проводить сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

- методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. |

|

ПК 2.7. |

- выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля; - вести бухгалтерский учет источников формирования активов, выполнять работы по инвентаризации активов и обязательств организации; - подготавливать оформление завершающих материалов по результатам внутреннего контроля. |

- процедуру составления акта по результатам инвентаризации. |

|

ПК 3.1. |

- определять виды и порядок налогообложения; - ориентироваться в системе налогов Российской Федерации; - выделять элементы налогообложения; - определять источники уплаты налогов, сборов, пошлин; - оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; - организовывать аналитический учет по счету 68 "Расчеты по налогам и сборам". |

- виды и порядок налогообложения; - систему налогов Российской Федерации; - элементы налогообложения; - источники уплаты налогов, сборов, пошлин; - оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; - аналитический учет по счету 68 "Расчеты по налогам и сборам"; - порядок заполнения платежных поручений по перечислению налогов и сборов; - правила заполнения данных статуса плательщика, идентификационный номер налогоплательщика (далее - ИНН) получателя, код причины постановки на учет (далее - КПП) получателя, наименования налоговой инспекции, код бюджетной классификации (далее - КБК), общероссийский классификатор объектов административно-территориального деления (далее - ОКАТО), основания платежа, налогового периода, номера документа, даты документа, типа платежа; - коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени; - образец заполнения платежных поручений по перечислению налогов, сборов и пошлин; - учет расчетов по социальному страхованию и обеспечению; - аналитический учет по счету 69 "Расчеты по социальному страхованию"; - сущность и структуру страховых взносов в Федеральную налоговую службу (далее - ФНС России) и государственные внебюджетные фонды; - объекты налогообложения для исчисления страховых взносов в государственные внебюджетные фонды; - порядок и сроки исчисления страховых взносов в ФНС России и государственные внебюджетные фонды; - порядок и сроки представления отчетности в системе ФНС России и внебюджетного фонда; - особенности зачисления сумм страховых взносов в государственные внебюджетные фонды; - оформление бухгалтерскими проводками начисления и перечисления сумм страховых взносов в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; - начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний. |

|

ПК 3.2. |

- заполнять платежные поручения по перечислению налогов и сборов; - выбирать для платежных поручений по видам налогов соответствующие реквизиты; - выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; - пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; - проводить учет расчетов по социальному страхованию и обеспечению; - определять объекты налогообложения для исчисления, отчеты по страховым взносам в ФНС России и государственные внебюджетные фонды. |

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка. |

|

ПК 3.3 |

- оформлять бухгалтерскими проводками начисление и перечисление сумм по страховым взносам в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования. |

- использование средств внебюджетных фондов; - порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды |

|

ПК 3.4. |

- применять порядок и соблюдать сроки исчисления по страховым взносам в государственные внебюджетные фонды; - применять особенности зачисления сумм по страховым взносам в ФНС России и в государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; - осуществлять аналитический учет по счету 69 "Расчеты по социальному страхованию"; - проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; - использовать средства внебюджетных фондов по направлениям, определенным законодательством; - осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; - заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования; - выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; - оформлять платежные поручения по штрафам и пеням внебюджетных фондов; - пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; - заполнять данные статуса плательщика, ИНН получателя, КПП получателя, наименование налоговой инспекции, КБК, ОКАТО, основания платежа, страхового периода, номера документа, даты документа; - пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; - осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; - иметь практический опыт в: - проведении расчетов с бюджетом и внебюджетными фондами. |

- образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; - процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка. |

|

ПК 4.1. |

- использовать методы финансового анализа информации, содержащейся в бухгалтерской (финансовой) отчетности, устанавливать причинно-следственные связи изменений, произошедших за отчетный период, оценивать потенциальные риски и возможности экономического субъекта в обозримом будущем, определять источники, содержащие наиболее полную и достоверную информацию о работе объекта внутреннего контроля. |

- законодательство Российской Федерации о бухгалтерском учете, о налогах и сборах, консолидированной финансовой отчетности, аудиторской деятельности, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения; - гражданское, таможенное, трудовое, валютное, бюджетное законодательство Российской Федерации, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности. |

|

ПК 4.2. |

- выбирать генеральную совокупность из регистров учетных и отчетных данных, применять при ее обработке наиболее рациональные способы выборки, формировать выборку, к которой будут применяться контрольные и аналитические процедуры; - применять методы внутреннего контроля (интервью, пересчет, обследование, аналитические процедуры, выборка); - выявлять и оценивать риски объекта внутреннего контроля и риски собственных ошибок; - оценивать соответствие производимых хозяйственных операций и эффективность использования активов правовой и нормативной базе; - формировать информационную базу, отражающую ход устранения выявленных контрольными процедурами недостатков; - составлении бухгалтерской отчетности и использовании ее для анализа финансового состояния организации. |

- определение бухгалтерской отчетности как информации о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период; - теоретические основы внутреннего контроля совершаемых фактов хозяйственной жизни и составления бухгалтерской (финансовой) отчетности; - механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; - методы обобщения информации о хозяйственных операциях организации за отчетный период; - порядок составления шахматной таблицы и оборотно-сальдовой ведомости; - методы определения результатов хозяйственной деятельности за отчетный период; - требования к бухгалтерской отчетности организации; - состав и содержание форм бухгалтерской отчетности; - бухгалтерский баланс, отчет о финансовых результатах как основные формы бухгалтерской отчетности; - методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; - процедуру составления приложений к бухгалтерскому балансу и отчету о финансовых результатах; - порядок отражения изменений в учетной политике в целях бухгалтерского учета; - порядок организации получения аудиторского заключения в случае необходимости; - сроки представления бухгалтерской отчетности; - правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций. |

|

ПК 4.3. |

- анализировать налоговое законодательство, типичные ошибки налогоплательщиков, практику применения законодательства налоговыми органами, арбитражными судами; - составлении налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и форм статистической отчетности, входящих в бухгалтерскую отчетность, в установленные законодательством сроки. |

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению; - форму отчетов по страховым взносам в ФНС России и государственные внебюджетные фонды и инструкцию по ее заполнению; - форму статистической отчетности и инструкцию по ее заполнению; - сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики; - содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению; - порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах. |

|

ПК 4.4. |

- определять объем работ по финансовому анализу, потребность в трудовых, финансовых и материально-технических ресурсах; - определять источники информации для проведения анализа финансового состояния экономического субъекта; - планировать программы и сроки проведения финансового анализа экономического субъекта и осуществлять контроль их соблюдения, определять состав и формат аналитических отчетов; - распределять объем работ по проведению финансового анализа между работниками (группами работников); - проверять качество аналитической информации, полученной в процессе проведения финансового анализа, и выполнять процедуры по ее обобщению; - формировать аналитические отчеты и представлять их заинтересованным пользователям; - координировать взаимодействие работников экономического субъекта в процессе проведения финансового анализа; - оценивать и анализировать финансовый потенциал, ликвидность и платежеспособность, финансовую устойчивость, прибыльность и рентабельность, инвестиционную привлекательность экономического субъекта; - формировать обоснованные выводы по результатам информации, полученной в процессе проведения финансового анализа экономического субъекта; - разрабатывать финансовые программы развития экономического субъекта, инвестиционную, кредитную и валютную политику экономического субъекта; - отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; - определять результаты хозяйственной деятельности за отчетный период; - закрывать бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; - устанавливать идентичность показателей бухгалтерских отчетов; - осваивать новые формы бухгалтерской отчетности; - адаптировать бухгалтерскую (финансовую) отчетность Российской Федерации к Международным стандартам финансовой отчетности. - участии в счетной проверке бухгалтерской отчетности; - анализе информации о финансовом положении организации, ее платежеспособности и доходности; - применении налоговых льгот; - разработке учетной политики в целях налогообложения; - составлении бухгалтерской (финансовой) отчетности по Международным стандартам финансовой отчетности - определять объем работ по финансовому анализу, потребность в трудовых, финансовых и материально-технических ресурсах; - определять источники информации для проведения анализа финансового состояния экономического субъекта; - планировать программы и сроки проведения финансового анализа экономического субъекта и осуществлять контроль их соблюдения, определять состав и формат аналитических отчетов; - распределять объем работ по проведению финансового анализа между работниками (группами работников); - проверять качество аналитической информации, полученной в процессе проведения финансового анализа, и выполнять процедуры по ее обобщению; - формировать аналитические отчеты и представлять их заинтересованным пользователям; - координировать взаимодействие работников экономического субъекта в процессе проведения финансового анализа; - оценивать и анализировать финансовый потенциал, ликвидность и платежеспособность, финансовую устойчивость, прибыльность и рентабельность, инвестиционную привлекательность экономического субъекта; - формировать обоснованные выводы по результатам информации, полученной в процессе проведения финансового анализа экономического субъекта; - разрабатывать финансовые программы развития экономического субъекта, инвестиционную, кредитную и валютную политику экономического субъекта; - применять результаты финансового анализа экономического субъекта для целей бюджетирования и управления денежными потоками. |

- методы финансового анализа; - виды и приемы финансового анализа; - процедуры анализа бухгалтерского баланса: - порядок общей оценки структуры активов и источников их формирования по показателям баланса; - порядок определения результатов общей оценки структуры активов и их источников по показателям баланса; - процедуры анализа ликвидности бухгалтерского баланса; - порядок расчета финансовых коэффициентов для оценки платежеспособности; - состав критериев оценки несостоятельности (банкротства) организации; - процедуры анализа показателей финансовой устойчивости; - процедуры анализа отчета о финансовых результатах; - принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла. |

|

ПК 4.5. |

- составлять прогнозные сметы и бюджеты, платежные календари, кассовые планы, обеспечивать составление финансовой части бизнес-планов, расчетов по привлечению кредитов и займов, проспектов эмиссий ценных бумаг экономического субъекта; - вырабатывать сбалансированные решения по корректировке стратегии и тактики в области финансовой политики экономического субъекта, вносить соответствующие изменения в финансовые планы (сметы, бюджеты, бизнес-планы) |

- основы финансового менеджмента, методические документы по финансовому анализу, методические документы по бюджетированию и управлению денежными потоками. |

|

ПК 4.6. |

- разрабатывать учетную политику в целях налогообложения; - проводить анализ информации о финансовом положении организации, ее платежеспособности и доходности; - применять налоговые льготы; - составлять бухгалтерскую отчетность и использовать ее для анализа финансового состояния организации; - составлять налоговые декларации, отчеты по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки; - участвовать в счетной проверке бухгалтерской отчетности; - отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; - определять результаты хозяйственной деятельности за отчетный период; - закрывать бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки; - устанавливать идентичность показателей бухгалтерских отчетов; - осваивать новые формы бухгалтерской отчетности; - адаптировать бухгалтерскую (финансовую) отчетность Российской Федерации к Международным стандартам финансовой отчетности. - применять результаты финансового анализа экономического субъекта для целей бюджетирования и управления денежными потоками; - составлять прогнозные сметы и бюджеты, платежные календари, кассовые планы, обеспечивать составление финансовой части бизнес-планов, расчетов по привлечению кредитов и займов, проспектов эмиссий ценных бумаг экономического субъекта. |

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности; - процедуры анализа влияния факторов на прибыль. |

|

ПК 4.7. |

- составлять бухгалтерскую (финансовую) отчетность по Международным стандартам финансовой отчетности; - вырабатывать сбалансированные решения по корректировке стратегии и тактики в области финансовой политики экономического субъекта, вносить соответствующие изменения в финансовые планы (сметы, бюджеты, бизнес-планы). |

- международные стандарты финансовой отчетности (МСФО) и Директивы Европейского Сообщества о консолидированной отчетности. |

Перечень личностных результатов 1,2,5,8,10,19,20,24,28,29

|

Код личностных результатов реализации программы воспитания |

Личностные результаты реализации программы воспитания (дескрипторы) |

|

ЛР 1 |

Осознающий себя гражданином и защитником великой страны. |

|

ЛР 2 |

Проявляющий активную гражданскую позицию, демонстрирующий приверженность принципам честности, порядочности, открытости, экономически активный и участвующий в студенческом и территориальном самоуправлении, в том числе на условиях добровольчества, продуктивно взаимодействующий и участвующий в деятельности общественных организаций. |

|

ЛР 5 |

Демонстрирующий приверженность к родной культуре, исторической памяти на основе любви к Родине, родному народу, малой родине, принятию традиционных ценностей многонационального народа России. |

|

ЛР 8 |

Проявляющий и демонстрирующий уважение к представителям различных этнокультурных, социальных, конфессиональных и иных групп. Сопричастный к сохранению, преумножению и трансляции культурных традиций и ценностей многонационального российского государства. |

|

ЛР 10 |

Заботящийся о защите окружающей среды, собственной и чужой безопасности, в том числе цифровой. |

|

ЛР 19 |

Демонстрирующий уровень подготовки, соответствующий современным стандартам и передовым технологиям, потребностям регионального рынка и цифровой экономики, в том числе требованиям стандартов Ворлдскиллс |

|

ЛР 20 |

Способный работать в мультикультурных и мультиязычных средах, владеть навыками междисциплинарного общения в условиях постепенного формирования глобального рынка труда посредством развития международных стандартов найма и повышения мобильности трудовых ресурсов |

|

ЛР 24 |

Способный к трудовой профессиональной деятельности как к возможности участия в решении личных, региональных, общественных, государственных, общенациональных проблем. |

|

ЛР 28 |

Использующий знания по финансовой грамотности, планирующий предпринимательскую деятельность в профессиональной сфере (ОК 11) |

|

ЛР 29 |

Использующий информационные технологии в профессиональной деятельности (ОК 09) |

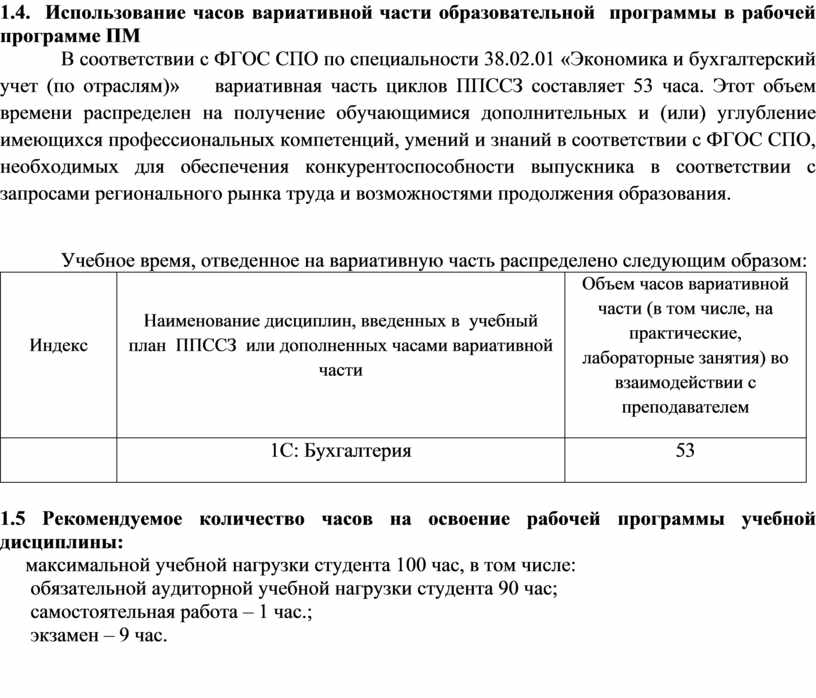

1.4. Использование часов вариативной части образовательной программы в рабочей программе ПМ

В соответствии с ФГОС СПО по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» вариативная часть циклов ППССЗ составляет 53 часа. Этот объем времени распределен на получение обучающимися дополнительных и (или) углубление имеющихся профессиональных компетенций, умений и знаний в соответствии с ФГОС СПО, необходимых для обеспечения конкурентоспособности выпускника в соответствии с запросами регионального рынка труда и возможностями продолжения образования.

Учебное время, отведенное на вариативную часть распределено следующим образом:

|

Индекс |

Наименование дисциплин, введенных в учебный план ППССЗ или дополненных часами вариативной части |

Объем часов вариативной части (в том числе, на практические, лабораторные занятия) во взаимодействии с преподавателем |

|

|

1С: Бухгалтерия |

53 |

1.5 Рекомендуемое количество часов на освоение рабочей программы учебной дисциплины:

максимальной учебной нагрузки студента 100 час, в том числе:

обязательной аудиторной учебной нагрузки студента 90 час;

самостоятельная работа – 1 час.;

экзамен – 9 час.

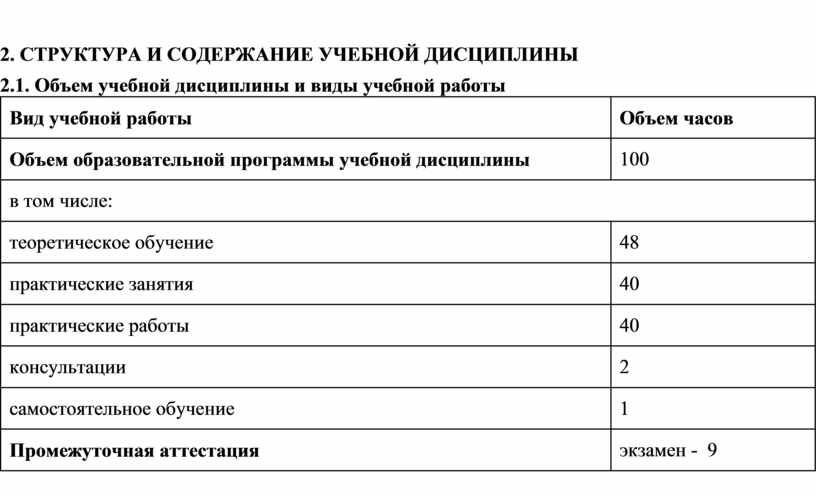

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Объем образовательной программы учебной дисциплины |

100 |

|

в том числе: |

|

|

теоретическое обучение |

48 |

|

практические занятия |

40 |

|

практические работы |

40 |

|

консультации |

2 |

|

самостоятельное обучение |

1 |

|

Промежуточная аттестация |

экзамен - 9 |

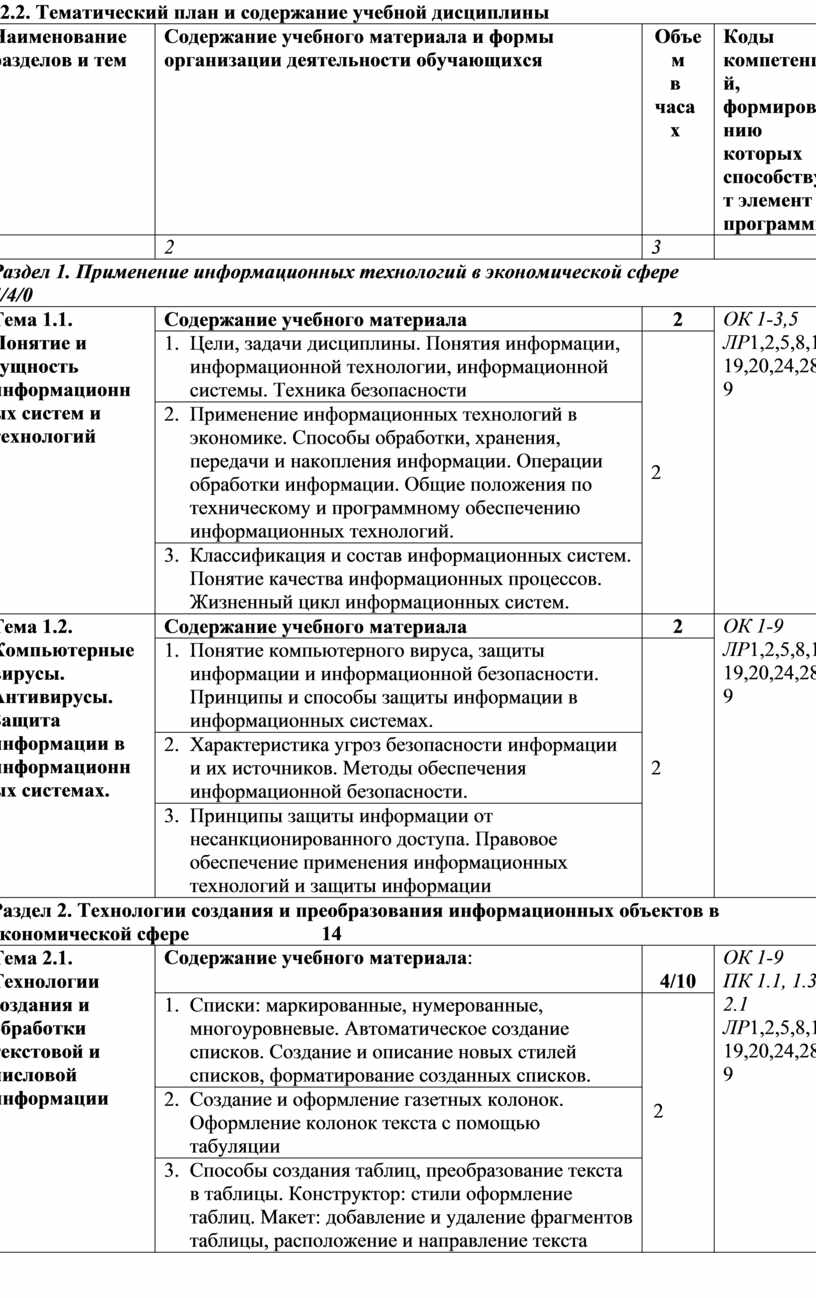

2.2. Тематический план и содержание учебной дисциплины

|

Наименование разделов и тем |

Содержание учебного материала и формы организации деятельности обучающихся |

Объем в часах |

Коды компетенций, формированию которых способствует элемент программы |

|

1 |

2 |

3 |

|

|

Раздел 1. Применение информационных технологий в экономической сфере 4/4/0 |

|||

|

Тема 1.1. Понятие и сущность информационных систем и технологий |

Содержание учебного материала |

2 |

ОК 1-3,5 ЛР1,2,5,8,10,19,20,24,28,29 |

|

1. Цели, задачи дисциплины. Понятия информации, информационной технологии, информационной системы. Техника безопасности |

2 |

||

|

2. Применение информационных технологий в экономике. Способы обработки, хранения, передачи и накопления информации. Операции обработки информации. Общие положения по техническому и программному обеспечению информационных технологий. |

|||

|

3. Классификация и состав информационных систем. Понятие качества информационных процессов. Жизненный цикл информационных систем. |

|||

|

Тема 1.2. Компьютерные вирусы. Антивирусы. Защита информации в информационных системах. |

Содержание учебного материала |

2 |

ОК 1-9 ЛР1,2,5,8,10,19,20,24,28,29 |

|

1. Понятие компьютерного вируса, защиты информации и информационной безопасности. Принципы и способы защиты информации в информационных системах. |

2 |

||

|

2. Характеристика угроз безопасности информации и их источников. Методы обеспечения информационной безопасности. |

|||

|

3. Принципы защиты информации от несанкционированного доступа. Правовое обеспечение применения информационных технологий и защиты информации |

|||

|

Раздел 2. Технологии создания и преобразования информационных объектов в экономической сфере 14 |

|||

|

Тема 2.1. Технологии создания и обработки текстовой и числовой информации |

Содержание учебного материала: |

4/10 |

ОК 1-9 ПК 1.1, 1.3, 2.1 ЛР1,2,5,8,10,19,20,24,28,29 |

|

1. Списки: маркированные, нумерованные, многоуровневые. Автоматическое создание списков. Создание и описание новых стилей списков, форматирование созданных списков. |

2

|

||

|

2. Создание и оформление газетных колонок. Оформление колонок текста с помощью табуляции |

|||

|

3. Способы создания таблиц, преобразование текста в таблицы. Конструктор: стили оформление таблиц. Макет: добавление и удаление фрагментов таблицы, расположение и направление текста |

|||

|

4. Нумерация страниц, колонтитулы, разрывы страниц, разделов. Стилевое оформление заголовков, редактирование стилей. Создание и редактирование автособираемого оглавления |

|||

|

5. Экономические расчеты и анализ финансового состояния предприятия. Организация расчетов в табличном процессоре MS Excel. Относительная и абсолютная адресация в табличном процессоре MS Excel. |

|||

|

6. Связанные таблицы. Расчет промежуточных итогов в таблицах MS Excel. |

|||

|

7. Подбор параметра. Организация обратного расчета. Связи между файлами и консолидация данных в MS Excel. Накопление средств и инвестирование проектов в MS Excel. |

|||

|

8. Использование электронных таблиц для финансовых и экономических расчетов. Использование специализированных программ для анализа финансового состояния организации |

|||

|

Практическое занятие №1. Создание и оформление маркированных, нумерованных и многоуровневых списков, газетных колонок. |

2 |

||

|

Практическое занятие №2-3. Создание и оформление таблиц в тексте. Стили, создание и редактирование автособираемого оглавления. Гиперссылки |

4 |

||

|

Практическое занятие №4-5 Относительная и абсолютная адресация в табличном процессоре MS Excel. Фильтры Построение и форматирование диаграмм и графиков |

4 |

||

|

|

Контрольная работа №1 |

2 |

ОК 1-9 ПК 1.1, 1.3, 2.1 ЛР1,2,5,8,10,19,20,24,28,29 |

|

Тема 2.2. Технологии создания и обработки графической информации |

Содержание учебного материала |

2/2 |

ОК 1-9 ПК 1.1, 1.3, 2.1 ЛР1,2,5,8,10,19,20,24,28,29 |

|

1. Компьютерная графика, ее виды.

|

2 |

||

|

2. Мультимедийные программы.

|

|||

|

3. Назначение и основные возможности программы подготовки презентаций MS Power Point. Основные требования к деловым презентациям

|

|||

|

Практическое занятие №6. Создание мультимедийных презентаций в MS Power Point. |

2

|

||

|

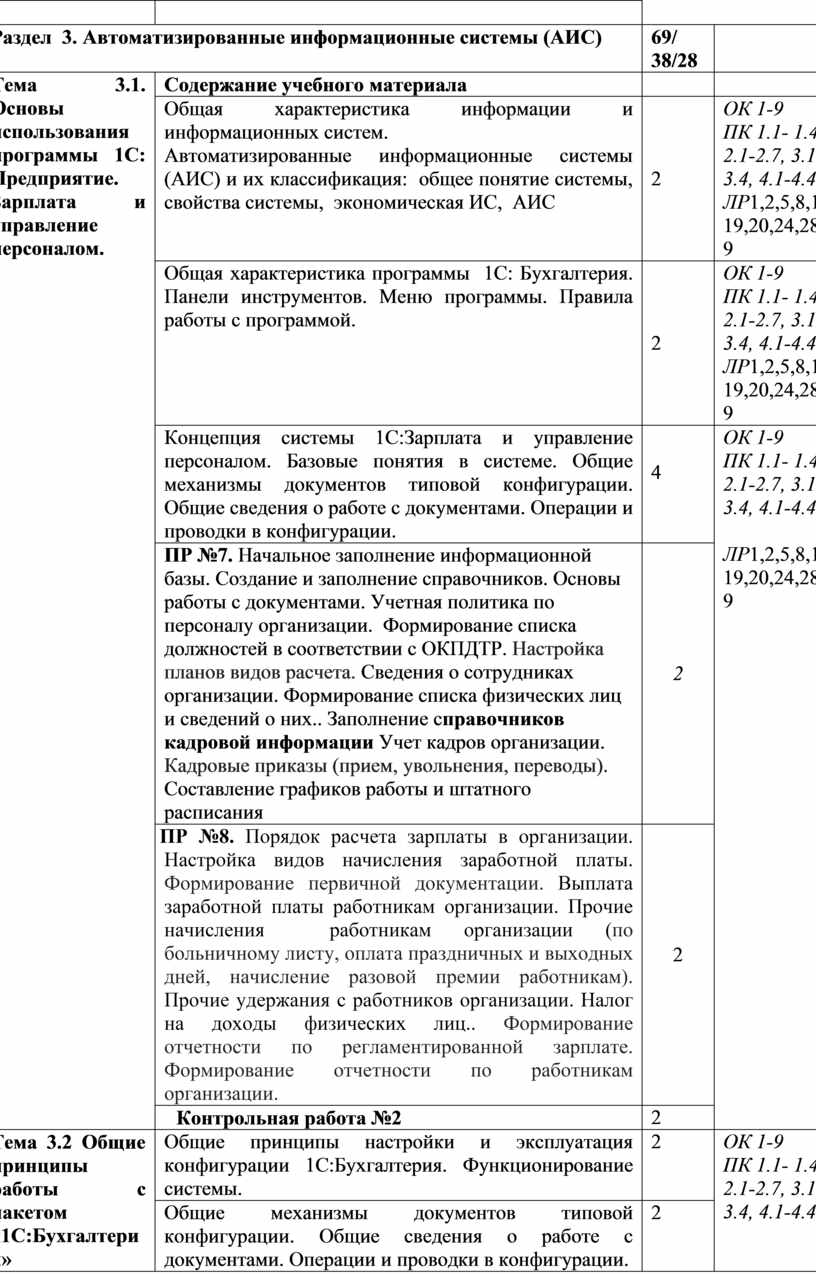

Раздел 3. Автоматизированные информационные системы (АИС) |

69/ 38/28 |

|

|

|

Тема 3.1. Основы использования программы 1С: Предприятие. Зарплата и управление персоналом.

|

Содержание учебного материала |

|

|

|

Общая характеристика информации и информационных систем. Автоматизированные информационные системы (АИС) и их классификация: общее понятие системы, свойства системы, экономическая ИС, АИС |

2 |

ОК 1-9 ПК 1.1- 1.4, 2.1-2.7, 3.1-3.4, 4.1-4.4 ЛР1,2,5,8,10,19,20,24,28,29 |

|

|

Общая характеристика программы 1С: Бухгалтерия. Панели инструментов. Меню программы. Правила работы с программой. |

2 |

ОК 1-9 ПК 1.1- 1.4, 2.1-2.7, 3.1-3.4, 4.1-4.4 ЛР1,2,5,8,10,19,20,24,28,29 |

|

|

Концепция системы 1С:Зарплата и управление персоналом. Базовые понятия в системе. Общие механизмы документов типовой конфигурации. Общие сведения о работе с документами. Операции и проводки в конфигурации. |

4

|

ОК 1-9 ПК 1.1- 1.4, 2.1-2.7, 3.1-3.4, 4.1-4.4

ЛР1,2,5,8,10,19,20,24,28,29

|

|

|

ПР №7. Начальное заполнение информационной базы. Создание и заполнение справочников. Основы работы с документами. Учетная политика по персоналу организации. Формирование списка должностей в соответствии с ОКПДТР. Настройка планов видов расчета. Сведения о сотрудниках организации. Формирование списка физических лиц и сведений о них.. Заполнение справочников кадровой информации Учет кадров организации. Кадровые приказы (прием, увольнения, переводы). Составление графиков работы и штатного расписания |

2 |

||

|

ПР №8. Порядок расчета зарплаты в организации. Настройка видов начисления заработной платы. Формирование первичной документации. Выплата заработной платы работникам организации. Прочие начисления работникам организации (по больничному листу, оплата праздничных и выходных дней, начисление разовой премии работникам). Прочие удержания с работников организации. Налог на доходы физических лиц.. Формирование отчетности по регламентированной зарплате. Формирование отчетности по работникам организации. |

2 |

||

|

Контрольная работа №2 |

2 |

||

|

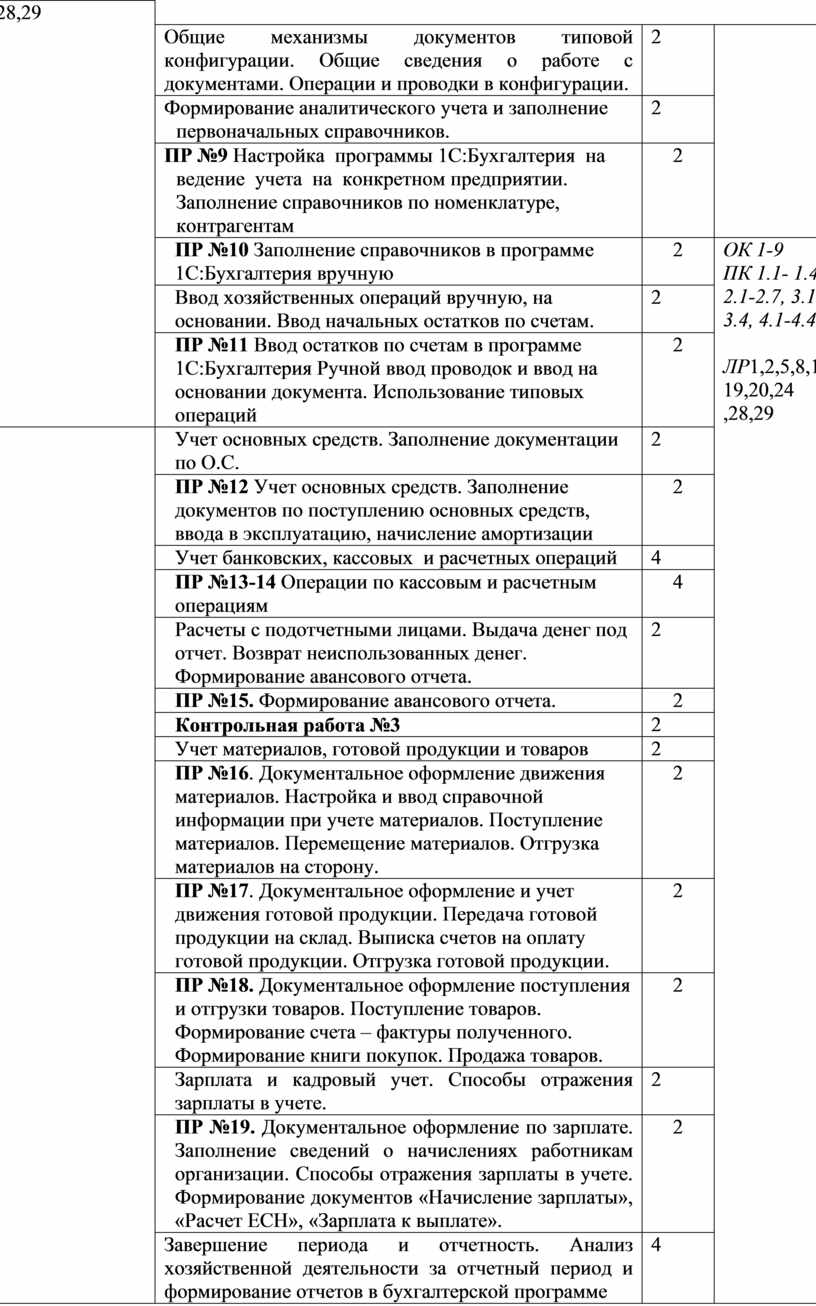

Тема 3.2 Общие принципы работы с пакетом «1С:Бухгалтерия»

|

Общие принципы настройки и эксплуатация конфигурации 1С:Бухгалтерия. Функционирование системы. |

2 |

ОК 1-9 ПК 1.1- 1.4, 2.1-2.7, 3.1-3.4, 4.1-4.4

ЛР1,2,5,8,10,19,20,24,28,29 |

|

Общие механизмы документов типовой конфигурации. Общие сведения о работе с документами. Операции и проводки в конфигурации. |

2 |

||

|

Формирование аналитического учета и заполнение первоначальных справочников. |

2 |

||

|

ПР №9 Настройка программы 1С:Бухгалтерия на ведение учета на конкретном предприятии. Заполнение справочников по номенклатуре, контрагентам |

2 |

||

|

ПР №10 Заполнение справочников в программе 1С:Бухгалтерия вручную |

2 |

ОК 1-9 ПК 1.1- 1.4, 2.1-2.7, 3.1-3.4, 4.1-4.4

ЛР1,2,5,8,10,19,20,24 ,28,29 |

|

|

Ввод хозяйственных операций вручную, на основании. Ввод начальных остатков по счетам. |

2 |

||

|

ПР №11 Ввод остатков по счетам в программе 1С:Бухгалтерия Ручной ввод проводок и ввод на основании документа. Использование типовых операций |

2 |

||

|

|

Учет основных средств. Заполнение документации по О.С. |

2 |

|

|

ПР №12 Учет основных средств. Заполнение документов по поступлению основных средств, ввода в эксплуатацию, начисление амортизации |

2 |

||

|

Учет банковских, кассовых и расчетных операций |

4 |

||

|

ПР №13-14 Операции по кассовым и расчетным операциям |

4 |

||

|

Расчеты с подотчетными лицами. Выдача денег под отчет. Возврат неиспользованных денег. Формирование авансового отчета. |

2 |

||

|

ПР №15. Формирование авансового отчета. |

2 |

||

|

Контрольная работа №3 |

2 |

||

|

Учет материалов, готовой продукции и товаров |

2 |

||

|

ПР №16. Документальное оформление движения материалов. Настройка и ввод справочной информации при учете материалов. Поступление материалов. Перемещение материалов. Отгрузка материалов на сторону. |

2 |

||

|

ПР №17. Документальное оформление и учет движения готовой продукции. Передача готовой продукции на склад. Выписка счетов на оплату готовой продукции. Отгрузка готовой продукции. |

2 |

||

|

ПР №18. Документальное оформление поступления и отгрузки товаров. Поступление товаров. Формирование счета – фактуры полученного. Формирование книги покупок. Продажа товаров. |

2 |

||

|

Зарплата и кадровый учет. Способы отражения зарплаты в учете. |

2 |

||

|

ПР №19. Документальное оформление по зарплате. Заполнение сведений о начислениях работникам организации. Способы отражения зарплаты в учете. Формирование документов «Начисление зарплаты», «Расчет ЕСН», «Зарплата к выплате». |

2 |

||

|

Завершение периода и отчетность. Анализ хозяйственной деятельности за отчетный период и формирование отчетов в бухгалтерской программе |

4 |

||

|

ПР №20. Формирование оборотно – сальдовой ведомости. Карточки по счету. Анализ счета. Отчет по проводкам. Журнал – ордер по счету. Регламентированные отчеты. Стандартные отчеты. |

2 |

||

|

|

Самостоятельная работа: Изучение Нормативно – правовой базы 1С:Бухгалтерия |

1 |

|

|

|

Контрольная работа №4 |

2 |

|

|

|

ИТОГО |

89/48/40/1 |

|

3.1. Для реализации программы учебной дисциплины должны быть предусмотрены следующие специальные помещения:

Лаборатория «Информационных технологий в профессиональной деятельности», оснащенный оборудованием: посадочные места по количеству студентов, рабочее место преподавателя, демонстрационные пособия и модели, учебная доска; техническими средствами обучения: компьютеры (в количестве не менее 9 шт. +1 на рабочем столе преподавателя), мультимедийный проектор, интерактивная доска/экран, мультимедийные средства и т.п.

3.2. Информационное обеспечение реализации программы

Для реализации программы библиотечный фонд образовательной организации должен иметь печатные и/или электронные образовательные и информационные ресурсы, рекомендуемых для использования в образовательном процессе

Основная литература:

1. Мезенцев К.Н. Автоматизированные информационные системы, 2019г.

2. Мельников В.П. Информационная безопасность, 2020г.

3. Михеева Е.В. Информационные технологии в профессиональной деятельности, .2019г.

4. Михеева Е.В. Практикум по информационным технологиям в профессиональной деятельности, 2019г.

5. Михеева Е.В., Тарасова Е.Ю., Титова О.И. Практикум по информационным технологиям в профессиональной деятельности экономиста и бухгалтера, 2019г.

6. Федорова Г.Н. Информационные системы, 2018г.

7. Филимонова Е.В. Информационные технологии в профессиональной деятельности, 2019г.

Электронные издания (электронные ресурсы)

1. Журкин М.С. Основы информационных технологий, АкадемияМедиа, 2019г.

2. Михеева Е.В., Титова О.И. и др. Информационные технологии в профессиональной деятельности, АкадемияМедиа, 2019

3. Остроух А.В. и др. Основы информационных технологий, АкадемияМедиа, 2019г.

4. Попов С.В. Устройство и функционирование информационной системы, Академия-Медиа, 2018г.

5. Симоненко Е.Е., Зайцев О.Е., Журкин М.С. Информационные технологии в профессиональной деятельности, Академия-Медиа, 2019г.

6. http://ict.edu.ru/lib/ - Библиотека портала «ИКТ в образовании»

7. Единое окно доступа к образовательным ресурсам http://window.edu.ru/

8. Министерство образования и науки РФ ФГАУ «ФИРО» http://www.firo.ru/

9. Портал «Всеобуч»- справочно-информационный образовательный сайт, единое окно доступа к образовательным ресурсам –http://www.edu-all.ru/

10. Экономико–правовая библиотека [Электронный ресурс]. — Режим доступа : http://www.vuzlib.net.

Дополнительные источники

Программа курса «Компьютерная бухгалтерия, 1C. Версия 8.3»

http://ich.tsu.tomsk.su/Learning_program.

4. 1С: Бухгалтерия предприятия 8.3/8 http://www.teachvideo.ru/course/247.

5. Федеральный образовательный портал - Экономика, Социология, Менеджмент http://www.ecsocman.edu.ru/.

6. Видеоуроки Бухгалтерия и финансы http://www.teachvideo.ru/catalog/24.

|

Результаты обучения |

Критерии оценки |

Методы оценки |

|

|

Знать: |

|

|

|

|

- актуальный профессиональный и социальный контекст, в котором приходится работать и жить; |

оценка «отлично» выставляется обучающемуся, если он глубоко и прочно усвоил программный материал курса, исчерпывающе, последовательно, четко и логически стройно его излагает, умеет тесно увязывать теорию с практикой, свободно справляется с задачами и вопросами, не затрудняется с ответами при видоизменении заданий, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических задач; оценка «хорошо» выставляется обучающемуся, если он твердо знает материал курса, грамотно и по существу излагает его, не допуская существенных неточностей в ответе на вопрос, правильно применяет теоретические положения при решении практических вопросов и задач, владеет необходимыми навыками и приемами их выполнения; оценка «удовлетворительно» выставляется обучающемуся, если он имеет знания только основного материала, но не усвоил его деталей, допускает неточности, недостаточно правильные формулировки, нарушения логической последовательности в изложении программного материала, испытывает затруднения при выполнении практических задач; оценка «неудовлетворительно» выставляется обучающемуся, который не знает значительной части программного материала, допускает существенные ошибки, неуверенно, с большими затруднениями решает практические задачи или не справляется с ними самостоятельно. |

Устный опрос, Выполнение практических работ Внеаудиторная самостоятельная работа Промежуточная аттестация |

|

|

- основные источники информации и ресурсы для решения задач и проблем в профессиональном и/или социальном контексте; |

|

||

|

- алгоритмы выполнения работ в профессиональной и смежных областях; |

|

||

|

- методы работы в профессиональной и смежных сферах; |

|

||

|

- структуру плана для решения задач; |

|

||

|

- порядок оценки результатов решения задач профессиональной деятельности |

|

||

|

- основные методы и средства сбора, обработки, хранения, передачи и накопления информации; |

|

||

|

- технологию поиска информации в сети Интернет; |

|

||

|

- номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; |

|

||

|

- формат оформления результатов поиска информации |

|

||

|

- содержание актуальной нормативно-правовой документации; |

|

||

|

- современная научная и профессиональная терминология; |

|

||

|

- возможные траектории профессионального развития и самообразования |

|

||

|

- психологические основы деятельности коллектива, психологические особенности личности; |

|

||

|

- основы проектной деятельности |

|

||

|

- особенности социального и культурного контекста; |

|

||

|

- правила оформления документов и построения устных сообщений |

|

||

|

- назначение, состав, основные характеристики организационной и компьютерной техники; |

|

||

|

- основные компоненты компьютерных сетей, принципы пакетной передачи данных, организацию межсетевого взаимодействия; |

|

||

|

- назначение и принципы использования системного и прикладного программного обеспечения; |

|

||

|

- принципы защиты информации от несанкционированного доступа; |

|

||

|

- правовые аспекты использования информационных технологий и программного обеспечения; |

|

||

|

- основные понятия автоматизированной обработки информации; |

|

||

|

- направления автоматизации бухгалтерской деятельности; |

|

||

|

- назначение, принципы организации и эксплуатации бухгалтерских информационных систем; |

|

||

|

- основные угрозы и методы обеспечения информационной безопасности |

|

||

|

- правила построения простых и сложных предложений на профессиональные темы; |

|

||

|

- основные общеупотребительные глаголы (бытовая и профессиональная лексика); |

|

||

|

- лексический минимум, относящийся к описанию предметов, средств и процессов профессиональной деятельности; особенности произношения; |

|

||

|

- правила чтения текстов профессиональной направленности |

|

||

|

- основы предпринимательской деятельности; |

|

||

|

- основы финансовой грамотности; |

|

||

|

- правила разработки бизнес-планов; |

|

||

|

- порядок выстраивания презентации; |

|

||

|

- кредитные банковские продукты |

|

||

|

- общие требования к бухгалтерскому учету в части документирования всех хозяйственных действий и операций; |

|

||

|

- ; понятие первичной бухгалтерской документации |

|

||

|

- определение первичных бухгалтерских документов; |

|

||

|

- формы первичных бухгалтерских документов, содержащих обязательные реквизиты первичного учетного документа; |

|

||

|

- порядок проведения проверки первичных бухгалтерских документов, формальной проверки документов, проверки по существу, арифметической проверки; |

|

||

|

- принципы и признаки группировки первичных бухгалтерских документов; |

|

||

|

- порядок проведения таксировки и контировки первичных бухгалтерских документов; |

|

||

|

- порядок составления регистров бухгалтерского учета |

|

||

|

- правила и сроки хранения первичной бухгалтерской документации; |

|

||

|

- сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; |

|

||

|

- теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; |

|

||

|

- инструкцию по применению плана счетов бухгалтерского учета; |

|

||

|

- принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; |

|

||

|

- классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; |

|

||

|

- два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета; |

|

||

|

- учет кассовых операций, денежных документов и переводов в пути; |

|

||

|

- учет денежных средств на расчетных и специальных счетах; особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; |

|

||

|

- порядок оформления денежных и кассовых документов, заполнения кассовой книги; |

|

||

|

- правила заполнения отчета кассира в бухгалтерию; |

|

||

|

- понятие и классификацию основных средств; |

|

||

|

- оценку и переоценку основных средств; |

|

||

|

- учет поступления основных средств; |

|

||

|

- учет выбытия и аренды основных средств; |

|

||

|

- учет амортизации основных средств; |

|

||

|

- особенности учета арендованных и сданных в аренду основных средств; |

|

||

|

- понятие и классификацию нематериальных активов; |

|

||

|

- учет поступления и выбытия нематериальных активов; |

|

||

|

- амортизацию нематериальных активов; |

|

||

|

- учет долгосрочных инвестиций; |

|

||

|

- учет финансовых вложений и ценных бумаг; |

|

||

|

- учет материально-производственных запасов |

|

||

|

- понятие, классификацию и оценку материально-производственных запасов |

|

||

|

- документальное оформление поступления и расхода материально-производственных запасов; |

|

||

|

- учет материалов на складе и в бухгалтерии |

|

||

|

- синтетический учет движения материалов; |

|

||

|

- учет транспортно-заготовительных расходов |

|

||

|

- учет затрат на производство и калькулирование себестоимости |

|

||

|

- систему учета производственных затрат и их классификацию; |

|

||

|

- сводный учет затрат на производство, обслуживание производства и управление |

|

||

|

- особенности учета и распределения затрат вспомогательных производств; |

|

||

|

- учет потерь и непроизводственных расходов |

|

||

|

- учет и оценку незавершенного производства |

|

||

|

- калькуляцию себестоимости продукции |

|

||

|

- характеристику готовой продукции, оценку и синтетический учет |

|

||

|

- технологию реализации готовой продукции (работ, услуг) |

|

||

|

- учет выручки от реализации продукции (работ, услуг) |

|

||

|

- учет расходов по реализации продукции, выполнению работ и оказанию услуг |

|

||

|

- учет дебиторской и кредиторской задолженности и формы расчетов |

|

||

|

- учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами |

|

||

|

- учет труда и его оплаты; |

|

||

|

- учет удержаний из заработной платы работников; |

|

||

|

- учет финансовых результатов и использования прибыли |

|

||

|

- учет финансовых результатов по обычным видам деятельности |

|

||

|

- учет финансовых результатов по прочим видам деятельности |

|

||

|

- учет нераспределенной прибыли |

|

||

|

- учет собственного капитала |

|

||

|

- учет уставного капитала |

|

||

|

- учет резервного капитала и целевого финансирования |

|

||

|

- учет кредитов и займов |

|

||

|

- нормативные правовые акты, регулирующие порядок проведения инвентаризации активов и обязательств |

|

||

|

- основные понятия инвентаризации активов; |

|

||

|

- характеристику объектов, подлежащих инвентаризации |

|

||

|

- цели и периодичность проведения инвентаризации имущества |

|

||

|

- задачи и состав инвентаризационной комиссии |

|

||

|

- процесс подготовки к инвентаризации, порядок подготовки регистров аналитического учета по объектам инвентаризации |

|

||

|

- перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации |

|

||

|

- приемы физического подсчета активов |

|

||

|

- порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию |

|

||

|

- порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; |

|

||

|

- порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках |

|

||

|

- порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках |

|

||

|

- порядок инвентаризации и переоценки материально производственных запасов и отражение ее результатов в бухгалтерских проводках |

|

||

|

- формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; |

|

||

|

- формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения |

|

||

|

- порядок инвентаризации дебиторской и кредиторской задолженности организации |

|

||

|

- порядок инвентаризации расчетов |

|

||

|

- технологию определения реального состояния расчетов |

|

||

|

- порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета |

|

||

|

- порядок инвентаризации недостач и потерь от порчи ценностей |

|

||

|

- порядок ведения бухгалтерского учета источников формирования имущества |

|

||

|

- порядок выполнения работ по инвентаризации активов и обязательств |

|

||

|

- методы сбора информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов |

|

||

|

- процедуру составления акта по результатам инвентаризации |

|

||

|

- виды и порядок налогообложения |

|

||

|

- систему налогов Российской Федерации |

|

||

|

- элементы налогообложения |

|

||

|

- источники уплаты налогов, сборов, пошлин |

|

||

|

- оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов |

|

||

|

- аналитический учет по счету 68 "Расчеты по налогам и сборам" |

|

||

|

- порядок заполнения платежных поручений по перечислению налогов и сборов |

|

||

|

- правила заполнения данных статуса плательщика, идентификационный номер налогоплательщика (далее - ИНН) получателя, код причины постановки на учет (далее - КПП) получателя, наименования налоговой инспекции, код бюджетной классификации (далее - КБК), общероссийский классификатор объектов административно-территориального деления (далее - ОКАТО), основания платежа, налогового периода, номера документа, даты документа, типа платежа |

|

||

|

- коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени |

|

||

|

- образец заполнения платежных поручений по перечислению налогов, сборов и пошлин |

|

||

|

- учет расчетов по социальному страхованию и обеспечению |

|

||

|

- аналитический учет по счету 69 "Расчеты по социальному страхованию" |

|

||

|

- сущность и структуру страховых взносов в Федеральную налоговую службу (далее - ФНС России) и государственные внебюджетные фонды |

|

||

|

- объекты налогообложения для исчисления страховых взносов в государственные внебюджетные фонды |

|

||

|

- порядок и сроки исчисления страховых взносов в ФНС России и государственные внебюджетные фонды |

|

||

|

- порядок и сроки представления отчетности в системе ФНС России и внебюджетного фонда |

|

||

|

- особенности зачисления сумм страховых взносов в государственные внебюджетные фонды |

|

||

|

- оформление бухгалтерскими проводками начисления и перечисления сумм страховых взносов в ФНС России и государственные внебюджетные фонды: в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования |

|

||

|

- начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

||

|