Поделиться

Инвентаризация основных средств

Инвентаризацию основных средств производят не менее одного раза в год, а здания и сооружения – не реже одного раза в три года с тем расчетом, чтобы перед составлением годового финансового отчета инвентаризация была проведена не ранее 1-го ноября отчетного года. Инвентаризация производится также при смене материально ответственных лиц.

До начала инвентаризации комиссия проверяет наличие и состояние инвентарных карточек, технических паспортов и другой технической документации на основные собственные и арендованные средства.

При инвентаризации основных средств комиссия осматривает их в натуре, указывает в инвентаризационных описях полное наименование объекта, его инвентарный номер. При выявлении неучтенных объектов их необходимо включить в инвентаризационную опись по справедливой стоимости. Непригодные к эксплуатации и восстановлению основные средства записываются в отдельную опись. Для выявления результатов инвентаризации составляют сличительную ведомость, в которой отражают учетные и фактические данные о наличии основных средств, а также недостачи или излишки. Выявленные при инвентаризации излишки основных средств должны быть оприходованы в составе основных средств по справедливой стоимости. Недостачи объектов основных средств относят за счет виновных лиц по остаточной стоимости с применением коэффициента 2. Если конкретные виновники не установлены, недостачи списываются на расходы деятельности.

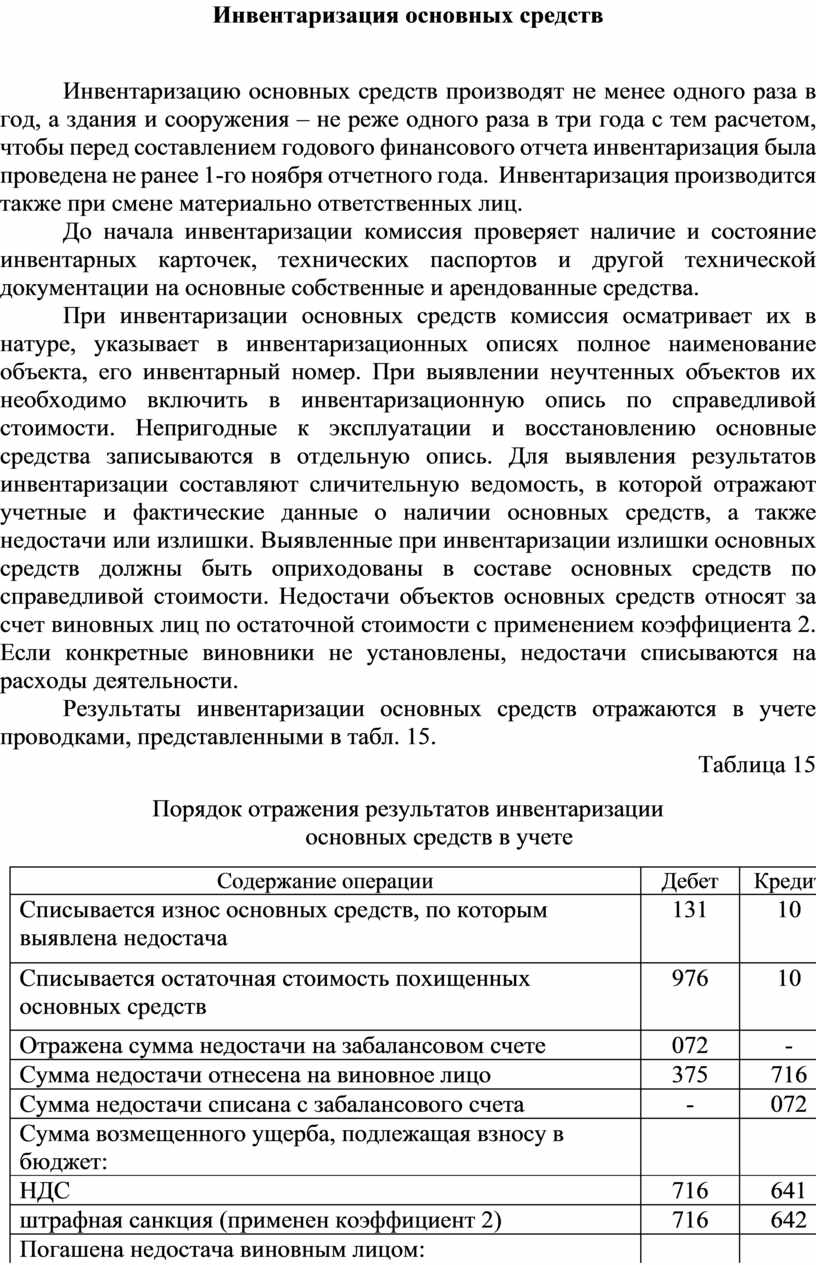

Результаты инвентаризации основных средств отражаются в учете проводками, представленными в табл. 15.

Таблица 15

Порядок отражения результатов инвентаризации

основных средств в учете

|

Содержание операции |

Дебет |

Кредит |

|

Списывается износ основных средств, по которым выявлена недостача |

131 |

10 |

|

Списывается остаточная стоимость похищенных основных средств |

976 |

10 |

|

Отражена сумма недостачи на забалансовом счете |

072 |

- |

|

Сумма недостачи отнесена на виновное лицо |

375 |

716 |

|

Сумма недостачи списана с забалансового счета |

- |

072 |

|

Сумма возмещенного ущерба, подлежащая взносу в бюджет: |

|

|

|

НДС |

716 |

641 |

|

штрафная санкция (применен коэффициент 2) |

716 |

642 |

|

Погашена недостача виновным лицом: |

|

|

|

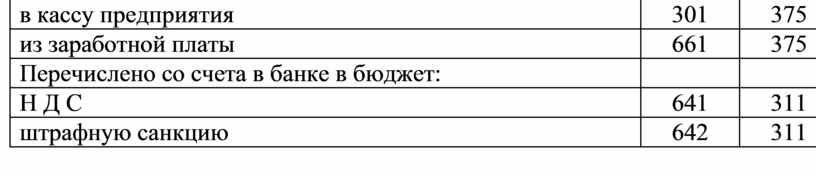

в кассу предприятия |

301 |

375 |

|

из заработной платы |

661 |

375 |

|

Перечислено со счета в банке в бюджет: |

|

|

|

Н Д С |

641 |

311 |

|

штрафную санкцию |

642 |

311 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.