Поделиться

Инвентаризация основных средств и нематериальных активов

С целью подтверждения правильности и достоверности данных бухгалтерского учета и отчетности Законом Украины \"О бухгалтерском учете и финансовой отчетности в Украине\" предусмотрено проведение банками и, их объединениями и хозрасчетными организациями независимо от форм собственности инвентаризации имущества, средств и финансовых обязанобов'язань.

Ответственность за организацию инвентаризации несет руководитель банка, который должен создать надлежащие условия для ее проведения в сжатые сроки, определить объекты, количество и время проведения инвентаризации й, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

► перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризацію яких проводили не раніше ніж 1 жовтня звітного року. Інвентаризацію будівель, спор уд и других недвижимых объектов основных фондов можно проводить один раз в три года, а библиотечных фондов - один раз в пять лет;

► у разі встановлення фактів крадіжок або зловживань, псування цінностей (на день установлення таких фактів);

В случае если проведение инвентаризации обязательно, инвентаризации подлежат также имущество и материальные ценности, которые не принадлежат банку и учет которых ведется на забалансовых счетах

Основными задачами инвентаризации являются:

► встановлення фактичної наявності основних засобів, нематеріальних активів, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного ви иробництва

► установлення надлишку або нестачі цінностей і коштів шляхом зіставлення їх фактичної наявності з даними бухгалтерського обліку;

► виявлення товарно-матеріальних цінностей, які частково втратили свою початкову якість, застарілих моделей, а також матеріальних цінностей і нематеріальних активів, що не використовуються;

► перевірка дотримання умов та порядку збереження матеріальних і грошових цінностей, а також правил утримання та експлуатації основних засобів;

► перевірка реальності вартості зарахованих на баланс основних засобів, нематеріальних активів, товарно-матеріальних цінностей.

В случае проведения внезапных инвентаризаций все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, в других случаях - заблаговременно Они должны быть группой Ован, отсортированы и разложены по названиям, сортам, размерам в порядке, удобном для подсчетау.

Для проведения инвентаризационной работы в банках по приказу их руководства создают постоянно действующие инвентаризационные комиссии в составе руководителей структурных подразделений и главного бухгалтера, как ки возглавляет руководитель банка или его заместителями.

В тех банках, где из-за большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией, для непосредственного проведения инвентаризации в местах хранения и производства за рас орядчим документом руководителя банка создают рабочие инвентаризационные комиссии в составе опытных работников, которые хорошо знакомы с объектом инвентаризации, ценами и первичным учетом Рабочие инвентарь изацийни комиссии возглавляет представитель руководителя банка, который назначил инвентаризациию.

Постоянно действующие инвентаризационные комиссии:

► проводять профілактичну роботу із забезпечення збереження цінностей, заслуховують на своїх засіданнях керівників структурних підрозділів із цього питання;

► організовують проведення інвентаризацій і проводять інструктаж членів робочих інвентаризаційних комісій;

► здійснюють контрольні перевірки правильності проведення інвентаризацій, а також вибіркові інвентаризації товарно-матеріальних цінностей у місцях зберігання та переробки в між інвентаризаційний и период Основными задачами проверок и выборочных инвентаризаций в между инвентаризационный период является контроль за сохранностью ценностей, соблюдением материально ответственными лицами правил их сохранил Ання и ведения первичного учета;

► перевіряють правильність визначення інвентаризаційних різниць, обґрунтованість пропозицій щодо заліків пересортування цінностей в усіх місцях їх збереження;

► у разі встановлення серйозних порушень правил проведення інвентаризації та в інших випадках проводять за дорученням керівника банку повторні суцільні інвентаризації;

► розглядають письмові пояснення осіб, які допустили нестачу чи псування цінностей або інші порушення, і свої пропозиції щодо регулювання виявлених нестач і втрат від псування цінностей, заліку вследствие пересортицы отображают в протоколе В протоколе должны быть приведены сведения о причинах и лиц, виновных в недостачах, потерях и остатках, и о принятых к ним западеи.

Рабочие инвентаризационные комиссии:

► здійснюють інвентаризацію майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів і незавершеного виробництва у місцях зберігання та виробництва;

► разом із бухгалтерією банку беруть участь у визначенні результатів інвентаризації та розробляють пропозиції щодо заліку нестач і надлишків за пересортуванням, а також списання нестач у межах н норм естественной убыли

► вносять пропозиції з питань упорядкування приймання, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку та контролю за їх зберіганням, а також реалізації не потрібних підп предприятию материальных ценностей и имущества

► несуть відповідальність за своєчасність і дотримання порядку проведення інвентаризацій відповідно до наказу керівника банку, за повноту і точність внесення до інвентаризаційних описів даних пр ро фактических остатках имущества, материальных ценностей, денежных средств и документов, ценных бумаг и задолженности в расчетах

► оформлюють протокол із зазначенням у ньому стану складського господарства, результатів інвентаризації та висновків щодо них, пропозицій про залік нестач і лишків за пересортуванням, списанням недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостаток.

После проведения инвентаризации составляют инвентаризационные описи Причины установленных расхождений выясняют Материально ответственное лицо выполняет расписку о наличии у нее в подотчете указанного их в инвентаризационной описи необоротных активов, заверяется подписями членов рабочей инвентаризационной комиссииії.

По основным средствам и нематериальным активам, не пригодные для использования, рабочая инвентаризационная комиссия составляет отдельные инвентаризационные описи, которые используют для составления актов на копье санно.

Рабочая инвентаризационная комиссия в течение трех рабочих дней с даты окончания инвентаризации готовит инвентаризационные описи, расписки о наличии необоротных активов, рассматривает акты технической эксперты Изи и акты на списание объектов, по которым при проведении инвентаризации поставлен вопрос о списании как пригодные для дальнейшего использования.

Рабочая инвентаризационная комиссия подводит итоги инвентаризации и составляет протокол заседания комиссии с указанием

► результатів інвентаризації про відповідність фактичної наявності необоротних активів даним бухгалтерського обліку;

► висновків за результатами інвентаризації щодо списання з балансу банку об'єктів необоротних активів, що не придатні для подальшого використання.

Рабочая инвентаризационная комиссия представляет на рассмотрение постоянно действующей комиссии по вводу, списания, инвентаризации и переоценки необоротных активов протокол заседания вместе с материалами инвентаризации

Постоянно действующая комиссия по вводу, списания, инвентаризации и переоценки необоротных активов в течение двух рабочих дней рассматривает материалы инвентаризации Протокол об обобщении результатов инвент таризации должен быть рассмотрен и утвержден руководителем банка в пятидневный терминан.

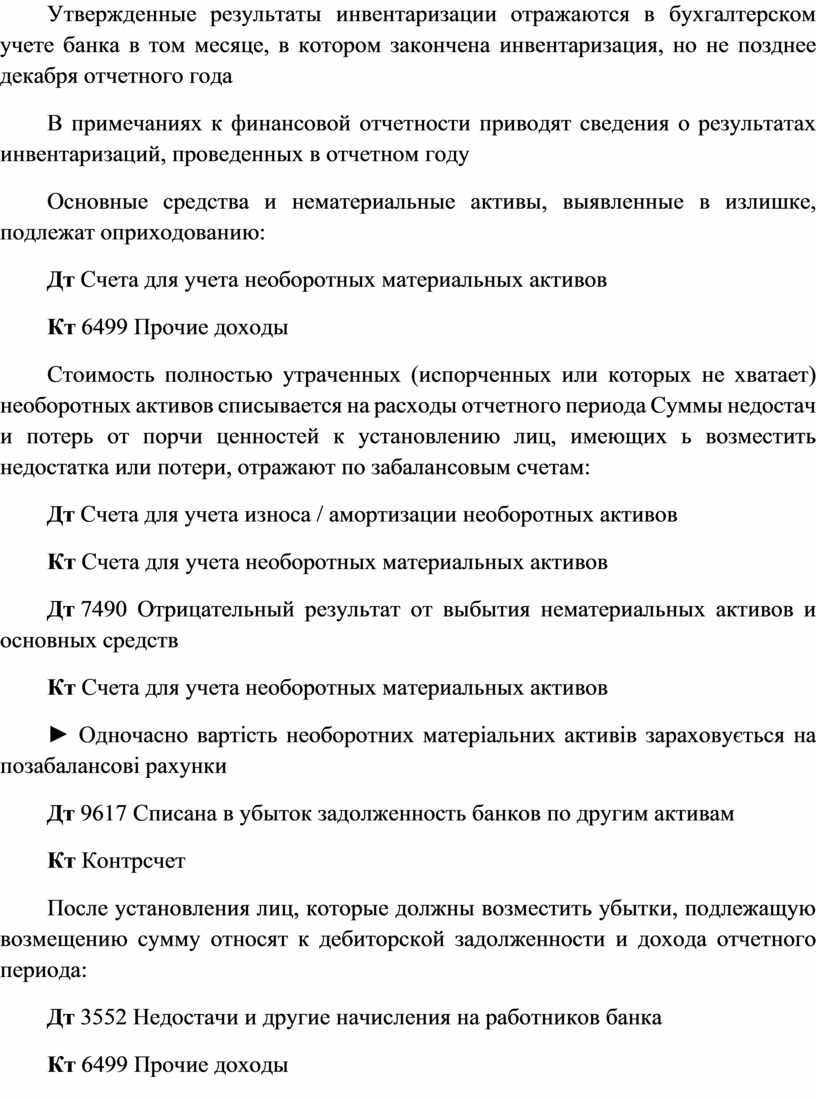

Утвержденные результаты инвентаризации отражаются в бухгалтерском учете банка в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года

В примечаниях к финансовой отчетности приводят сведения о результатах инвентаризаций, проведенных в отчетном году

Основные средства и нематериальные активы, выявленные в излишке, подлежат оприходованию:

Дт Счета для учета необоротных материальных активов

Кт 6499 Прочие доходы

Стоимость полностью утраченных (испорченных или которых не хватает) необоротных активов списывается на расходы отчетного периода Суммы недостач и потерь от порчи ценностей к установлению лиц, имеющих ь возместить недостатка или потери, отражают по забалансовым счетам:

Дт Счета для учета износа / амортизации необоротных активов

Кт Счета для учета необоротных материальных активов

Дт 7490 Отрицательный результат от выбытия нематериальных активов и основных средств

Кт Счета для учета необоротных материальных активов

► Одночасно вартість необоротних матеріальних активів зараховується на позабалансові рахунки

Дт 9617 Списана в убыток задолженность банков по другим активам

Кт Контрсчет

После установления лиц, которые должны возместить убытки, подлежащую возмещению сумму относят к дебиторской задолженности и дохода отчетного периода:

Дт 3552 Недостачи и другие начисления на работников банка

Кт 6499 Прочие доходы

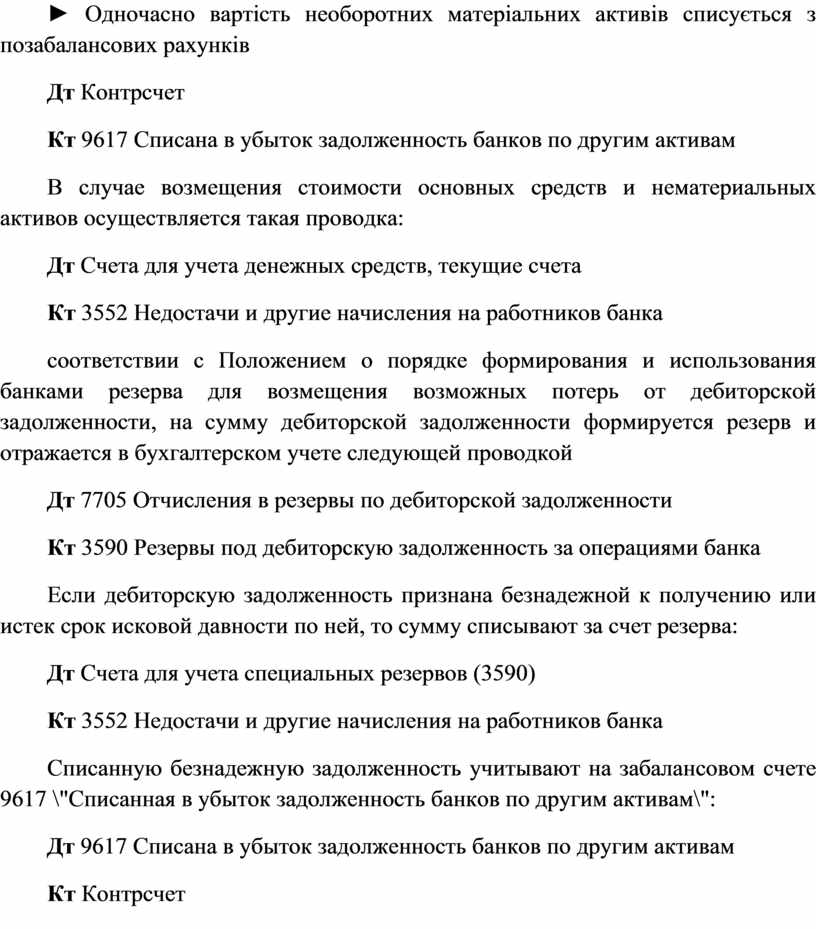

► Одночасно вартість необоротних матеріальних активів списується з позабалансових рахунків

Дт Контрсчет

Кт 9617 Списана в убыток задолженность банков по другим активам

В случае возмещения стоимости основных средств и нематериальных активов осуществляется такая проводка:

Дт Счета для учета денежных средств, текущие счета

Кт 3552 Недостачи и другие начисления на работников банка

соответствии с Положением о порядке формирования и использования банками резерва для возмещения возможных потерь от дебиторской задолженности, на сумму дебиторской задолженности формируется резерв и отражается в бухгалтерском учете следующей проводкой

Дт 7705 Отчисления в резервы по дебиторской задолженности

Кт 3590 Резервы под дебиторскую задолженность за операциями банка

Если дебиторскую задолженность признана безнадежной к получению или истек срок исковой давности по ней, то сумму списывают за счет резерва:

Дт Счета для учета специальных резервов (3590)

Кт 3552 Недостачи и другие начисления на работников банка

Списанную безнадежную задолженность учитывают на забалансовом счете 9617 \"Списанная в убыток задолженность банков по другим активам\":

Дт 9617 Списана в убыток задолженность банков по другим активам

Кт Контрсчет

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.