Поделиться

Муниципальное

общеобразовательное автономное учреждение

«Средняя общеобразовательная школа № 88»

Научно-практическая конференция учащихся

«Взгляд за горизонт»

Секция «Точные науки»

Исследовательская работа на тему:

Почему денег всегда не хватает?

|

Авторы: Кузнецова Ева и Марков Максим, обучающиеся 8 «Д» класса |

|

|

|

|

|

Руководитель: Судакова А.А., |

г. Оренбург, 2022.

Оглавление

Введение ……………………………………………………………………..…..3

v Теоретическая часть

Ø Что такое финансовая грамотность?................……………….…..4

Ø Основы финансовой грамотности………………………………...5

v Практическая часть

Ø Опрос «Финансовая грамотность» (часть 1)……………………...8

Ø Анкета. «Учет расходов и доходов»……………………….….......8

Ø Опрос «Финансовая грамотность» (часть 2).……...……………..10

Заключение ……………………………………………………………………...12

Литература……………………………………………………………………….13

Приложения ……………………………………………………………………..14

Введение

«Нажить много денег – храбрость; сохранить их – мудрость,

а умело расходовать – искусство». (Бертольд Авербах)

Большинство постоянно задаются вопросом «Почему денег всегда не хватает?».

Люди стараются больше работать, прикладывают все усилия для увеличения своего дохода, но снова и снова попадают в похожую ситуацию: денег опять не хватает.

Многие просто не знают, куда утекают их денежки, потому что не умеют планировать и контролировать свои расходы.

В октябре 2017 года Отделение Национального Банка по Республики Хакасия Сибирского ГУ Центрального банка Российской Федерации проводили «День открытых дверей» по тематике - «Финансовое просвещение».

Нам и моим одноклассникам удалось побывать на этом мероприятии. Мы познакомились с возникновением и эволюцией денег, новыми денежными купюрами узнали отличительные знаки купюр от 50 до 1000 рублей и приняли участие в тематической викторине.

Позднее к нам в школу приехали представители этого банка с лекцией по финансовой грамотности населения. Мы узнали, что в 2016 году по результатам международного сравнительного исследования финансовой грамотности в 30 странах Россия занимает 25 место.

Мы задались вопросом: Неужели в действительности основная часть населения нашей страны финансово не грамотна? Поэтому решили провести свое исследование среди взрослого населения города Оренбурга.

Гипотеза: уровень финансовой грамотности населения влияет на его материальное благополучие.

Цель исследования: изучение уровня финансовой грамотности населения город Оренбург.

Исходя из этой цели, мною были поставлены следующие задачи:

• Изучить понятие финансовой грамотности;

• Познакомиться с основами финансовой грамотности;

• Провести анкетирование и опрос односельчан;

• Проанализировать полученные результаты и обобщить их;

Объектом исследования являются жители города Оренбурга

Предмет исследования: уровень финансовой грамотности жителей города Оренбурга.

Данная тема актуальна, так как финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они могут более ответственно относиться к управлению личными финансами, а так же повышать свой уровень благосостояния за счет рационального распределения расходов и планирования бюджета.

Теоретическая часть

Что такое финансовая грамотность?

Во-первых, финансовая грамотность – это совокупность знаний о финансах как таковых, включая структуру и особенности.

Во-вторых, финансовая грамотность – это знание о составе участников финансовых отношений, со постановление прав и обязанностей.

В-третьих,

финансовая грамотность – это совокупность знаний о продуктах финансового рынка,

их видах и свойствах.

Финансовая грамотность -

сочетание знаний, навыков и ответственности, необходимых для принятия

взвешенных решений в сфере личных финансов.

Финансово грамотное население:

ü Эффективно управляет личными финансами.

ü Осуществляет учет доходов и расходов.

ü осуществляет финансовое планирование.

ü рационально выбирает финансовые продукты и услуги.

ü имеет актуальную информацию о ситуации на финансовых рынках.

ü разбирается в финансовых вопросах.

ü способно отстаивать свои права как потребители финансовых услуг.

Повышение уровня финансовой грамотности имеет большое значение для развития способностей управлять возросшими рисками. Сюда относятся преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию.

Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

• Обеспечить себя и свою семью.

• Инвестировать в свое будущее и будущее своих детей.

• Развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Для государства низкий уровень финансовой грамотности населения служит причиной неэффективного регулирования финансовых рынков, затрудняет защиту прав потребителей сфере обслуживания, снижает темпы экономического развития общества.

В условиях рыночной экономики вопросы личной финансовой безопасности приобретают жизненно важное значение практически для каждого человека. Понимание этих реалий обществом создает предпосылки для повышения уровня финансовой грамотности россиян и предполагает:

• Получение знаний в области банковских услуг, ценных бумаг, страхования, пенсионного обеспечения, налогообложения;

• Получение базовых навыков управления личными финансами, инвестирования денежных средств и предпринимательства, то есть зарабатывания и сохранения денег в современных условиях; владение культурой экономического мышления, обладание способностью к восприятию экономической информации;

• Формирование представления о рисках инвестирования, предпринимательских рисках, рисках мошенничества, то есть, способах их оценки, мерах по их предотвращению.

Системные исследования финансовой грамотности и финансового поведения россиян проводят Министерство финансов РФ, Центральный банк РФ, ведущие образовательные и исследовательские институты Высшая школа экономики Национальный исследовательский университет (НИУ ВШЭ), Национальное агентство финансовых исследований (НАФИ) и др.

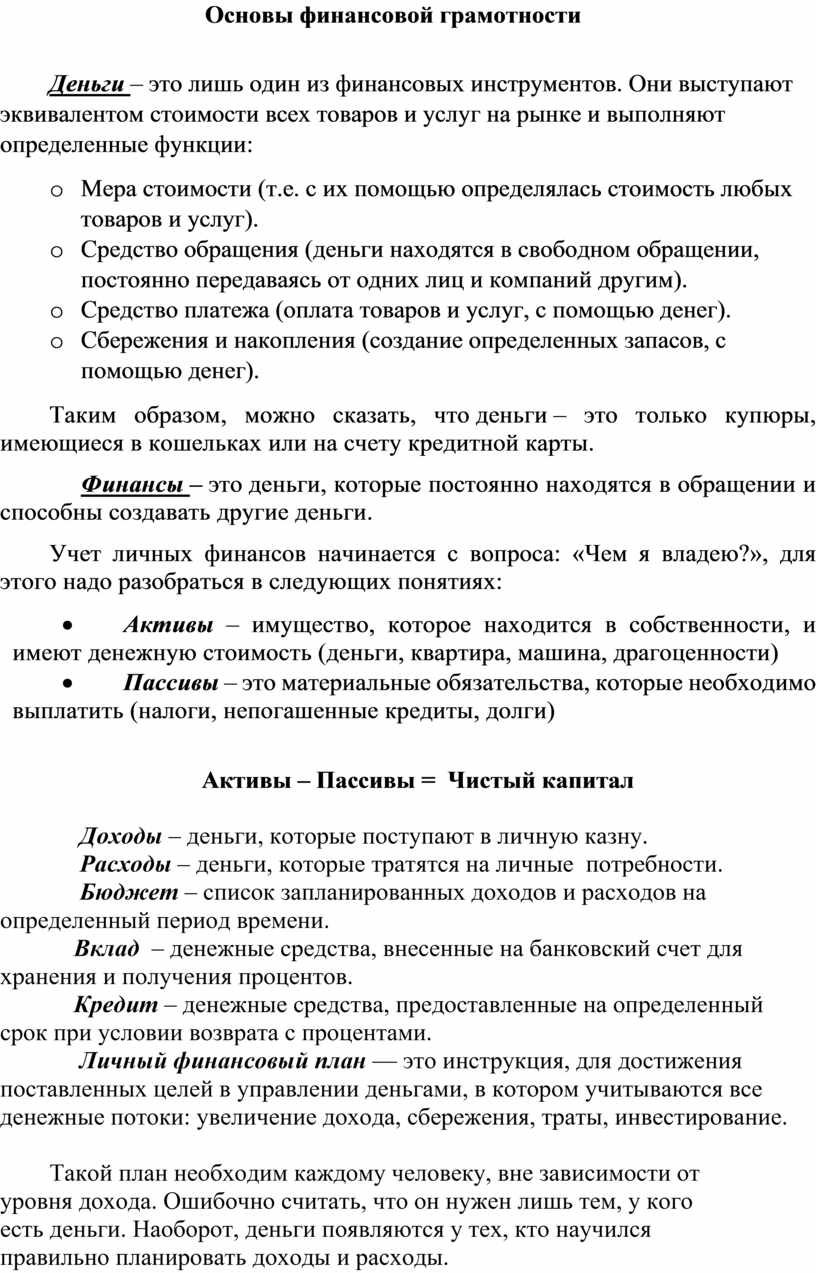

Основы финансовой грамотности

Деньги – это лишь один из финансовых инструментов. Они выступают эквивалентом стоимости всех товаров и услуг на рынке и выполняют определенные функции:

o Мера стоимости (т.е. с их помощью определялась стоимость любых товаров и услуг).

o Средство обращения (деньги находятся в свободном обращении, постоянно передаваясь от одних лиц и компаний другим).

o Средство платежа (оплата товаров и услуг, с помощью денег).

o Сбережения и накопления (создание определенных запасов, с помощью денег).

Таким образом, можно сказать, что деньги – это только купюры, имеющиеся в кошельках или на счету кредитной карты.

Финансы – это деньги, которые постоянно находятся в обращении и способны создавать другие деньги.

Учет личных финансов начинается с вопроса: «Чем я владею?», для этого надо разобраться в следующих понятиях:

· Активы – имущество, которое находится в собственности, и имеют денежную стоимость (деньги, квартира, машина, драгоценности)

· Пассивы – это материальные обязательства, которые необходимо выплатить (налоги, непогашенные кредиты, долги)

Активы – Пассивы = Чистый капитал

Доходы – деньги, которые поступают в личную казну.

Расходы – деньги, которые тратятся на личные потребности.

Бюджет – список запланированных доходов и расходов на определенный период времени.

Вклад – денежные средства, внесенные на банковский счет для хранения и получения процентов.

Кредит – денежные средства, предоставленные на определенный срок при условии возврата с процентами.

Личный финансовый план — это инструкция, для достижения поставленных целей в управлении деньгами, в котором учитываются все денежные потоки: увеличение дохода, сбережения, траты, инвестирование.

Такой план необходим каждому человеку, вне зависимости от уровня дохода. Ошибочно считать, что он нужен лишь тем, у кого есть деньги. Наоборот, деньги появляются у тех, кто научился правильно планировать доходы и расходы.

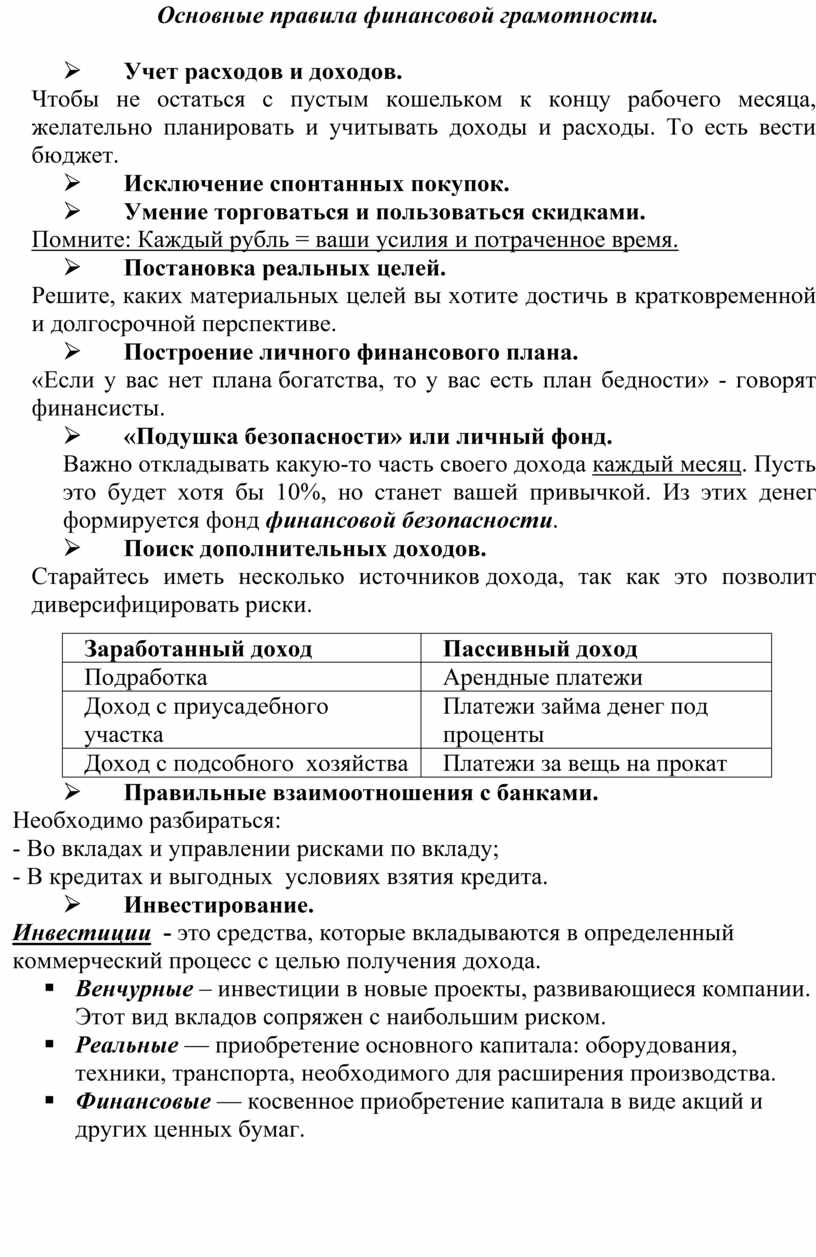

Основные правила финансовой грамотности.

Ø Учет расходов и доходов.

Чтобы не остаться с пустым кошельком к концу рабочего месяца, желательно планировать и учитывать доходы и расходы. То есть вести бюджет.

Ø Исключение спонтанных покупок.

Ø Умение торговаться и пользоваться скидками.

Помните: Каждый рубль = ваши усилия и потраченное время.

Ø Постановка реальных целей.

Решите, каких материальных целей вы хотите достичь в кратковременной и долгосрочной перспективе.

Ø Построение личного финансового плана.

«Если у вас нет плана богатства, то у вас есть план бедности» - говорят финансисты.

Ø «Подушка безопасности» или личный фонд.

Важно откладывать какую-то часть своего дохода каждый месяц. Пусть это будет хотя бы 10%, но станет вашей привычкой. Из этих денег формируется фонд финансовой безопасности.

Ø Поиск дополнительных доходов.

Старайтесь иметь несколько источников дохода, так как это позволит диверсифицировать риски.

|

Заработанный доход |

Пассивный доход |

|

Подработка |

Арендные платежи |

|

Доход с приусадебного участка |

Платежи займа денег под проценты |

|

Доход с подсобного хозяйства |

Платежи за вещь на прокат |

Ø Правильные взаимоотношения с банками.

Необходимо разбираться:

- Во вкладах и управлении рисками по вкладу;

- В кредитах и выгодных условиях взятия кредита.

Ø Инвестирование.

Инвестиции - это средства, которые вкладываются в определенный коммерческий процесс с целью получения дохода.

§ Венчурные – инвестиции в новые проекты, развивающиеся компании. Этот вид вкладов сопряжен с наибольшим риском.

§ Реальные — приобретение основного капитала: оборудования, техники, транспорта, необходимого для расширения производства.

§ Финансовые — косвенное приобретение капитала в виде акций и других ценных бумаг.

Практическая часть

Мы провели свое исследование с целью выяснения уровня финансовой грамотности жителей города Оренбурга. В анкетировании и опросе приняло

130 человек в возрасте от 23 до 55 лет.

Опрос «Финансовая грамотность» (часть 1)

Сталкиваетесь ли вы с финансовыми затруднениями?

- Постоянно имею финансовые затруднения (53%);

- Сталкиваюсь часто (36%);

- Сталкиваюсь редко (8%);

- Я не имею финансовых затруднений (3%)

С чем вы связываете причины ваших финансовых затруднений?

- Малый доход (53%);

- Высокие цены на продукты питания, бензин (40%);

- Не умею экономить (20%);

- Плачу кредит с высокой процентной ставкой(0,7%).

Вывод: Основная часть опрошенных имеет финансовые затруднения и главной причиной считает малый доход.

Какая основная задача человека в вопросе личных финансов?

|

Варианты ответа |

% от числа опрошенных |

|

Максимально широко использовать потребительские кредиты |

10% |

|

Сводить доходы с расходами |

16% |

|

Уметь рассчитать эффективную ставку по кредиту |

21% |

|

Постепенно трансформировать свой человеческий капитал в финансовый капитал |

16% |

|

Всё перечисленное |

30% |

|

Затрудняюсь ответить |

7% |

Вывод: Основная задача человека в вопросе личных финансов – осуществлять на протяжении жизни регулярные сбережения части трудового дохода, то есть переводить свой человеческий капитал в финансовый, который и станет основным источником регулярного дохода, когда Ваш человеческий капитал иссякнет. Однако об этом знают меньше половины опрошенных жителей г. Оренбурга.

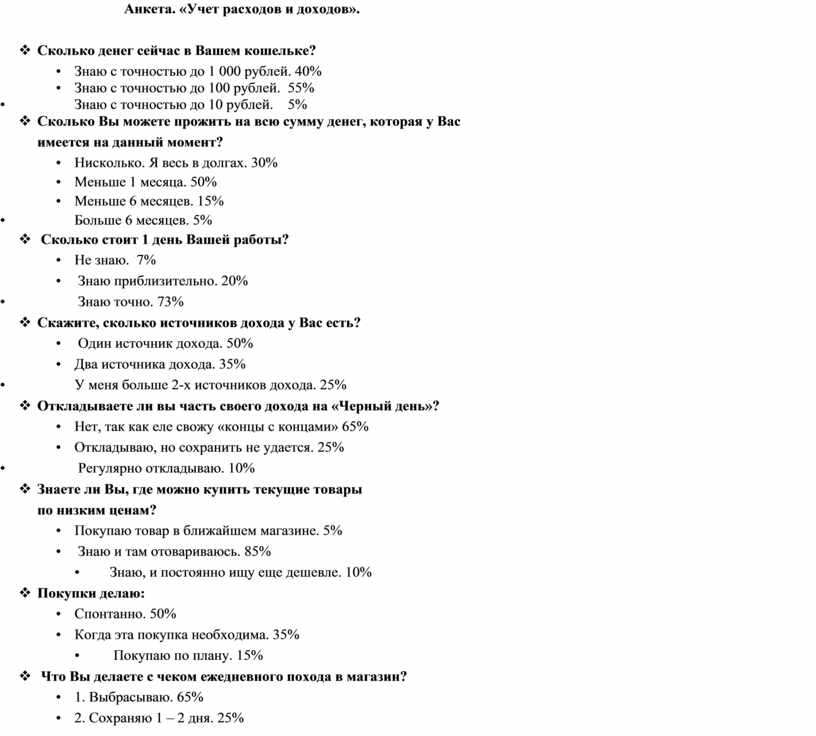

Анкета. «Учет расходов и доходов».

v Сколько денег сейчас в Вашем кошельке?

• Знаю с точностью до 1 000 рублей. 40%

• Знаю с точностью до 100 рублей. 55%

• Знаю с точностью до 10 рублей. 5%

v Сколько Вы можете прожить на всю сумму денег, которая у Вас имеется на данный момент?

• Нисколько. Я весь в долгах. 30%

• Меньше 1 месяца. 50%

• Меньше 6 месяцев. 15%

• Больше 6 месяцев. 5%

v Сколько стоит 1 день Вашей работы?

• Не знаю. 7%

• Знаю приблизительно. 20%

• Знаю точно. 73%

v Скажите, сколько источников дохода у Вас есть?

• Один источник дохода. 50%

• Два источника дохода. 35%

• У меня больше 2-х источников дохода. 25%

v Откладываете ли вы часть своего дохода на «Черный день»?

• Нет, так как еле свожу «концы с концами» 65%

• Откладываю, но сохранить не удается. 25%

• Регулярно откладываю. 10%

v  Знаете ли Вы, где можно купить текущие товары по низким ценам?

Знаете ли Вы, где можно купить текущие товары по низким ценам?

• Покупаю товар в ближайшем магазине. 5%

• Знаю и там отовариваюсь. 85%

• Знаю, и постоянно ищу еще дешевле. 10%

v Покупки делаю:

• Спонтанно. 50%

• Когда эта покупка необходима. 35%

• Покупаю по плану. 15%

v Что Вы делаете с чеком ежедневного похода в магазин?

• 1. Выбрасываю. 65%

• 2. Сохраняю 1 – 2 дня. 25%

• 3. Сохраняю, и если надо, меняю товар в течение 2-х недель. 10%

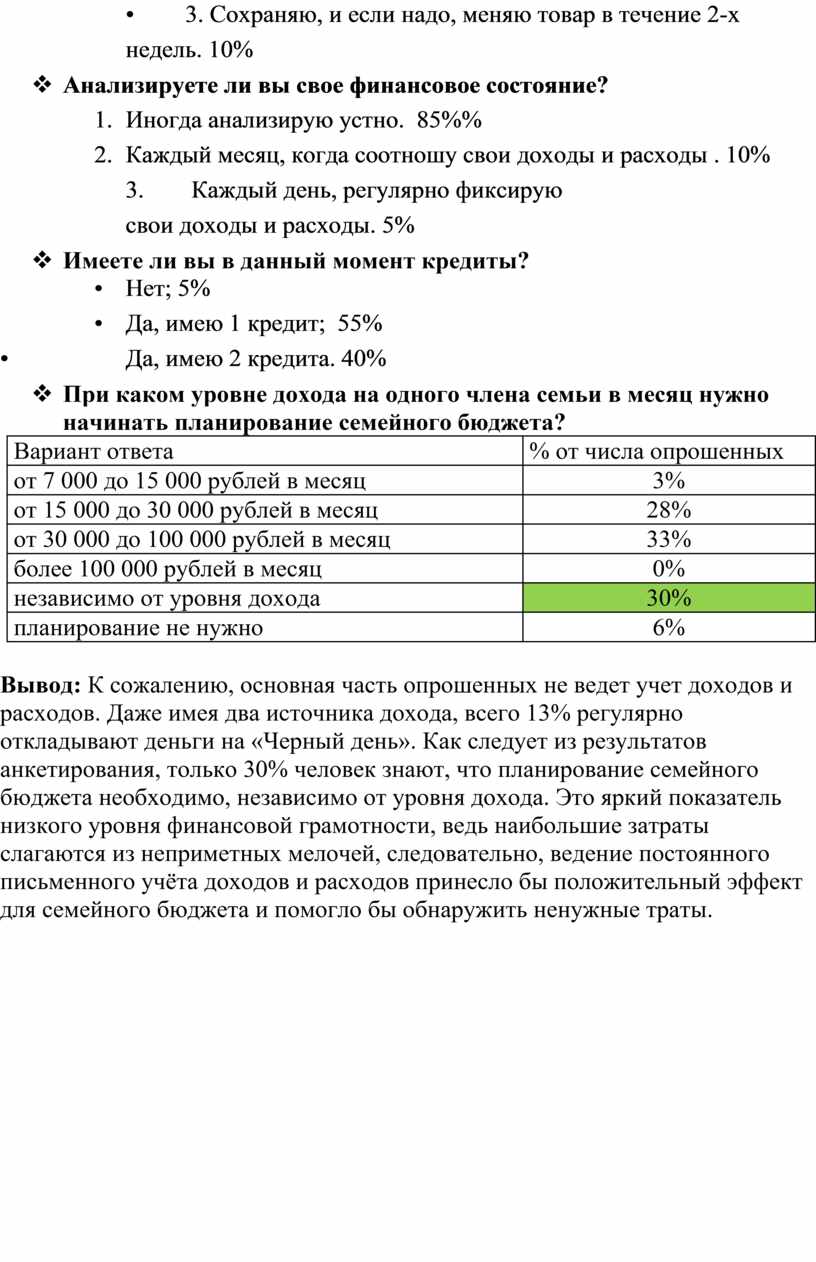

v Анализируете ли вы свое финансовое состояние?

1. Иногда анализирую устно. 85%%

2. Каждый месяц, когда соотношу свои доходы и расходы . 10%

3. Каждый день, регулярно фиксирую свои доходы и расходы. 5%

v Имеете ли вы в данный момент кредиты?

• Нет; 5%

• Да, имею 1 кредит; 55%

• Да, имею 2 кредита. 40%

v При каком уровне дохода на одного члена семьи в месяц нужно начинать планирование семейного бюджета?

|

Вариант ответа |

% от числа опрошенных |

|

от 7 000 до 15 000 рублей в месяц |

3% |

|

от 15 000 до 30 000 рублей в месяц |

28% |

|

от 30 000 до 100 000 рублей в месяц |

33% |

|

более 100 000 рублей в месяц |

0% |

|

независимо от уровня дохода |

30% |

|

планирование не нужно |

6% |

Вывод: К сожалению, основная часть опрошенных не ведет учет доходов и расходов. Даже имея два источника дохода, всего 13% регулярно откладывают деньги на «Черный день». Как следует из результатов анкетирования, только 30% человек знают, что планирование семейного бюджета необходимо, независимо от уровня дохода. Это яркий показатель низкого уровня финансовой грамотности, ведь наибольшие затраты слагаются из неприметных мелочей, следовательно, ведение постоянного письменного учёта доходов и расходов принесло бы положительный эффект для семейного бюджета и помогло бы обнаружить ненужные траты.

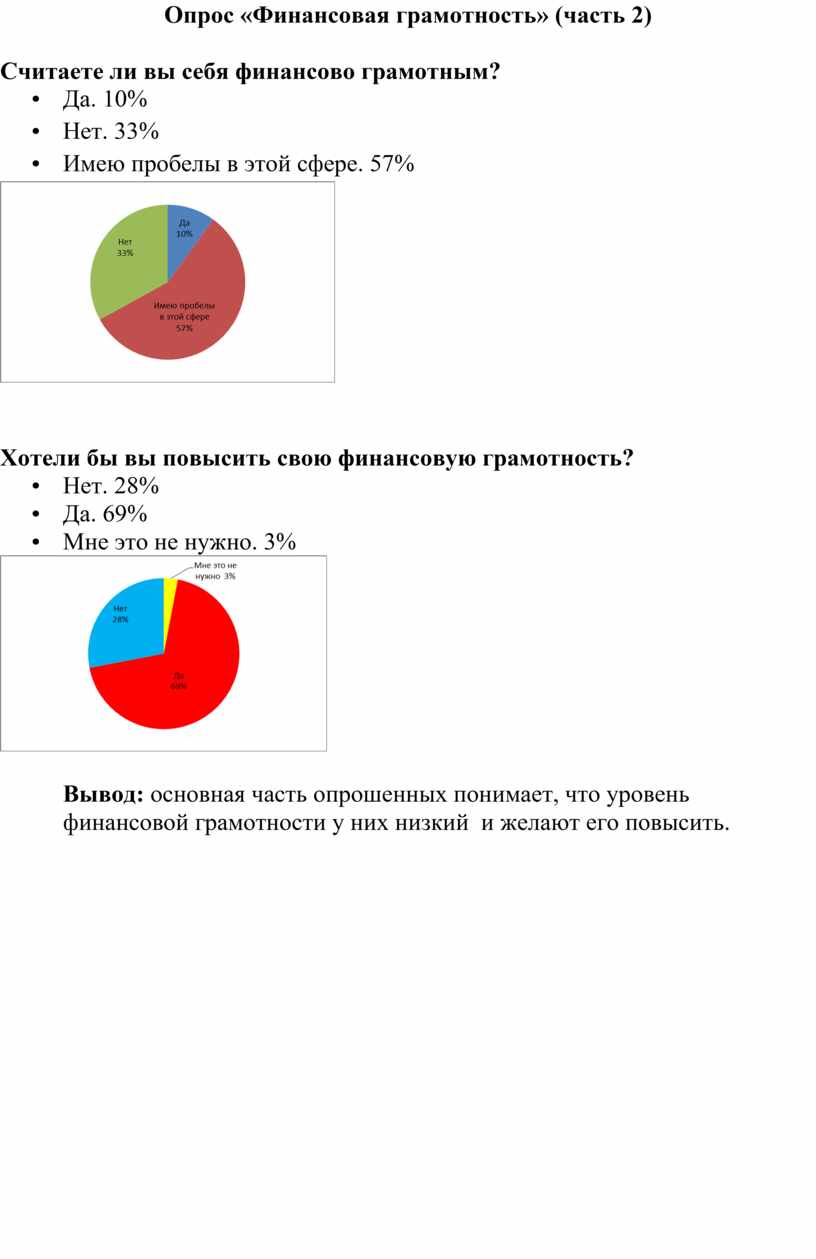

Опрос «Финансовая грамотность» (часть 2)

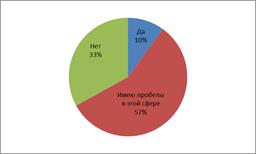

Считаете ли вы себя финансово грамотным?

• Да. 10%

• Нет. 33%

• Имею пробелы в этой сфере. 57%

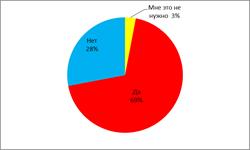

Хотели бы вы повысить свою финансовую грамотность?

• Нет. 28%

• Да. 69%

• Мне это не нужно. 3%

Вывод: основная часть опрошенных понимает, что уровень финансовой грамотности у них низкий и желают его повысить.

Заключение

Недостаток финансовых знаний ведет к тому, что значительная часть населения, независимо от величины доходов, принимает не всегда верное решение в управлении собственными финансами.

Полученные данные позволяют сделать вывод о важности финансового образования среди всех возрастных групп.

В этом году в нашей школе, как и во многих школах России введен спецкурс «Основы финансовой грамотности» для учащихся 8-го класса. Вместе с ними на родительском собрании мы представили одно из направлений финансовой грамотности «Семейный бюджет».

Личная значимость данной работы для нас и наших семей в том, что мы пересмотрели поток наших денежных средств. И теперь доходы наших семей пусть пока не значительно, но превышают расходы. Теперь мы накапливаем сбережения, которые можно вложить в прибыльное дело.

Хороший уровень финансовой грамотности полезен каждому человеку. Выигрышем будет повышение уровня жизни и уверенность в будущем, стабильность и процветание экономики и общества в целом.

«Если хочешь быть богатым,

нужно быть финансово грамотным»

(Роберт Кийосаки)

Литература.

• Чумаченко В.В. Основы финансовой грамотности: учеб. Пособие для общеобразоват. организаций/ В.В. Чумаченко, А. П. Горяев. – 2-е изд. М.: Просвещение, 2017

• Окороков В.М., Паничкина Е.С., Немченкова Л.П. Финансовая грамотность населения. Учебно – методическое пособие. Курск. Издательство: Курская региональная организация Общероссийской общественной организации – Общество «Знание» России, 2016

• В.Аведин. Азбука финансовой грамотности. Электронное издание, 2005

• Горяев А. Чумаченко В.В. Финансовая грамота. Спецпроект Российской экономической школы. Москва, 2009

Интернет-ресурсы

http://www.fingramota . HYPERLINK "http://www.fingramota.org/" HYPERLINK "http://www.fingramota.org/" HYPERLINK "http://www.fingramota.org/"org

http://www.gorodfinansov.ru/

http://www.fgramota.org/

http://www.familyfinance.ru/

http://www. HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/"dni HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/"- HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/"fg HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/". HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/"ru HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/" HYPERLINK "%20http://www.dni-fg.ru/"/

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.