Актуальность работы заключается в том, что кредит один из наиболее распространенных способов приобрести необходимый товар или услугу, и тем, кто всерьез озаботился получением потребительского кредита на наиболее выгодных условиях, следует познакомиться с самим понятием «потребительский кредит» и системой выплат. Различные коммерческие и государственные банки, находящиеся на территории Калужской области, предлагают огромный выбор кредитования. Поэтому особенно актуальна объективная информация о потребительских кредитах и способах их погашения.

Цель настоящей работы - исследование понятия «потребительский кредит» и способов погашения данного вида кредита.

Достижению поставленной цели соответствуют следующие задачи:

● Изучить понятие «потребительский кредит» и способы его погашения.

● Исследовать возможности получения выгодных кредитов в банках на территории Калужской области.

● Провести сравнительный анализ кредитов.

● Выявить банк с наиболее выгодными условиями кредитования.

Работу можно использовать, как памятку для начинающего заёмщика.Исследовательская работа "Потребительский кредит как вариант решения финансовых проблем."

Городская конференция учащихся, посвященная памяти А.Л. Чижевского

1

Предметная секция: математика.

Название работы:

Потребительский кредит как вариант решения финансовых проблем.

Автор работы:

Петрунина Мария,

учащаяся 9Б класса

МБОУ «СОШ №1» г. Калуги

Научный руководитель:

Зобова Наталья Владимировна,

учитель математики

МБОУ «СОШ №1» г. Калуги2

Калуга, 2017 г.

Содержание:

Введение………………………………………………………………………………………..3

Основная часть………………………………………………………………………………...3

Глава 1. «Потребительский кредит: теоретический аспект»……………………………….5

Глава 2. «Исследование возможностей получения кредита в банках на территории

Калужской области………………………………..………………………………………….10

Заключение……………………………………………………………………………………11

Список использованных источников……………………………………………………….11

Приложения…………………………………………………………………………………IIIIВведение

3

В настоящее время потребительский кредит стал

одним из наиболее

распространенных способов приобретения необходимого товара или услуги.

На что берут кредит:

дополнить уже имеющиеся сбережения, чтобы приобрести автомобиль или

недвижимость;

купить конкретную бытовую технику или мебель;

обзавестись мелкой электроникой — смартфоном, планшетом, фотоаппаратом;

получить образование (например, оплатить курсы повышения квалификации);

провести ремонт в квартире или доме;

отпраздновать значимую дату — юбилей, свадьбу;

приобрести подарки — в частности, на новый год;

позволить себе вольный шопинг по вдохновению;

пройти лечение — например, вставить дорогостоящий имплантат вместо удалённого

зуба;

отдохнуть на море.

Различные коммерческие и государственные банки, находящиеся на территории

Калужской области, предлагают огромный выбор кредитования. Поэтому особенно

актуальна объективная информация о потребительских кредитах и способах их погашения.

Цель настоящей работы исследование понятия «потребительский кредит» и

способов погашения данного вида кредита.

Достижению поставленной цели соответствуют следующие задачи:

● Изучить понятие «потребительский кредит» и способы его погашения.

● Исследовать возможности получения выгодных кредитов в банках на территории

Калужской области.

● Провести сравнительный анализ кредитов.

● Выявить банк с наиболее выгодными условиями кредитования.

Работу можно использовать, как памятку для начинающего заёмщика.4

Актуальность работы заключается в том, что кредит один из наиболее распространенных

способов приобрести необходимый товар или услугу, и тем, кто всерьез озаботился

получением потребительского кредита на наиболее выгодных условиях, следует

познакомиться с самим понятием «потребительский кредит» и системой выплат.

Новизна

Собрана объективная информация для заемщика о наиболее выгодных кредитах,

предоставляемых банками на территории Калужской области, и способах их

погашения.5

Глава 1. «Потребительский кредит: теоретический аспект»

Изучим понятие «потребительский кредит». Потребительский кредит — это особая

форма кредита, которая предоставляется его получателям в виде отсрочки платежа за

приобретаемые ими потребительские товары и услуги. При потребительском кредите

заёмщиками являются физические лица — население, а кредиторами — предприятия

торговли и сферы услуг, банки, специальные кредитные учреждения. Торговые

предприятия предоставляют потребительский кредит в виде товаров, которые продаются

получателю кредита в рассрочку. Такой вариант потребительского кредита, как правило,

связан с более существенными издержками для заемщика, однако с организационно

правовой точки зрения получить такой кредит проще, к тому же непосредственно после

заключения кредитного договора в распоряжении заемщика оказывается желанный товар

или услуга.

Банки, в соответствии со сложившейся практикой, предоставляют потребительский

кредит в безналичной форме путем зачисления определенной (в соответствии с кредитным

договором) суммы денежных средств на текущий банковский счет заемщика либо в режиме

так называемой кредитной линии — по кредитной карте. Заметим, что второй вариант

потребительского кредита в целом наиболее выгоден для заемщика, однако его

предоставление связано с предварительным выполнением ряда формальных требований

кредитора, на которые заемщику необходимо потратить соответствующее время.

Одно из главных преимуществ потребительского кредита в том, что в отличие от

автомобильного или ипотечного кредита, в данном случае банк не отслеживает, на какие

именно цели клиент тратит полученные им деньги. Именно поэтому потребительский

кредит — отличный инструмент для решения проблем и осуществления планов. Получив

кредит деньгами, клиент сам определяет, куда он его потратит.

Кредит деньгами может получить любой человек (физическое лицо), достигший 21

года. Общий рабочий стаж, которого за последние 5 лет составляет 1 год. На последнем

рабочем месте не менее полугода.

Потребительские кредиты можно условно разделить на две большие группы:

кредиты на текущие цели;

кредиты на капитальные затраты.6

Сумму кредита на текущие цели в каждом конкретном случае банк определяет

самостоятельно. Но существуют и некоторые общие правила и принципы. Например,

ежемесячный платеж клиента не должен превышать 3540% от его совокупного дохода.

Данный вид кредита предоставляется, как правило, на покупку мебели, бытовой техники,

на оплату стоимости туристических путевок, лечения и т. д.

При выдаче кредита на капитальные затраты (частным случаем такого кредита

является ипотека) всегда на 100% требуется обеспечение в виде поручителей, движимого

или недвижимого имущества. Как правило, залогом выступает квартира заёмщика. К этому

виду кредита относятся кредиты на ремонт квартир и домов, приобретение и

строительство жилья, приобретение земли под строительство.

Потребительские кредиты различаются:

по виду обеспечения обязательств заемщика: с обеспечением или без, при этом форма

обеспечения опятьтаки может быть различной

по принадлежности кредитуемого предмета потребления к категории товаров или

услуг;

по скорости и содержанию процедуры предоставления кредита: экспресскредиты и

обыкновенные или «медленные» кредиты;

по срокам предоставления, которые в зависимости от достигнутого сторонами

консенсуса могут квалифицироваться как краткосрочные, среднесрочные и

долгосрочные;

по кратности предоставления: предоставляемые однократно (на приобретение одного

наименования товара или услуги) либо многократно (по кредитной карте в

соответствии с принципом «возобновляемой кредитной линии»), что соответственно

позволяет заемщику приобретать в кредит несколько наименований товаров или услуг

одновременно, но в пределах овердрафта;

по размеру кредита: мелкие, средние и крупные;

по размеру ставки кредитования: недорогие, умеренно дорогие и дорогие;7

по способу погашения — погашаемые аннуитетно (ежемесячная сумма выплат по

процентам одинакова) или дифферентно (ежемесячная сумма выплат по процентам

уменьшается).

Основными отличительными чертами отечественного потребительского кредита

являются:

● договорный режим отношений между кредитором и заемщиком обеспечивается

посредством заключения между ними особого соглашения — кредитного договора;

● платность

потребительского кредита обеспечивается установлением и

последующим взиманием с заемщика процентной ставки по кредиту;

● срочность

потребительского кредита обеспечивается установлением и

последующим соблюдением заемщиком срока пользования кредитом (срока погашения

кредиторской задолженности):

● целевое использование потребительского кредита обеспечивается систематическим

контролем кредитора за операциями, совершаемыми заемщиком с кредитными средствами.

Существует множество схем, по которым можно получить кредит. Сбербанк России,

например, предлагает следующие виды кредитов:

кредиты без обеспечения;

кредиты с обеспечением в виде поручительства;

кредиты на неотложные нужды;

кредиты со смешанным обеспечением.

В каждом случае вид обеспечения по кредиту определяется индивидуально по

согласованию сторон. Чаще всего кредиты «без обеспечения» существуют лишь на бумаге,

да и то в кавычках.

Под потребительский кредит банк в качестве обеспечения принимает следующее:

поручительства граждан Российской Федерации, имеющих постоянный источник

дохода (на поручителей распространяется возрастной ценз, установленный для заёмщика);

поручительства юридических лиц; залог недвижимого имущества; залог (обязательное страхование) транспортных

средств и иного имущества;

залог мерных слитков драгоценных металлов с обязательным хранением

8

закладываемого имущества в банке;

залог ценных бумаг.

Для повышения конкурентоспособности банки периодически проводят акции

(предновогодние, ко Дню победы) по снижению процентных ставок.

На что следует обратить особое внимание при обращении в банки с целью получения

кредита.

Перед тем, как оформить потребительский кредит в первую очередь необходимо

внимательно изучить размер процентных ставок и дополнительных комиссий, которые

указываются в кредитном договоре. Если наблюдаются слишком заниженные процентные

ставки согласно выбранной программе кредитования, то это означает, что в результате

общая стоимость кредита будет высокой за счёт дополнительных банковских комиссий,

куда входят открытие и ведение ссудного счета клиента и тому подобные «мелочи».

Необходимо внимательно изучить условия досрочного погашения кредита. Случается

так, что кредитное учреждение принимает денежные средства клиента, но при этом,

несмотря на то, что заёмщиком производится досрочное погашение кредита, продолжает

сокращать ежемесячный платеж в равных долях по прежней схеме. Это приводит к тому,

что в результате этих операций конечная сумма банковских выплат остается неизменной,

хотя и должна сократиться.

Если заёмщик не является постоянным клиентом банкакредитора, то необходимо в

обязательном порядке проконсультироваться с сотрудниками банка об условиях и

требованиях, которые предъявляются банком при погашении кредита на потребительские

нужды и соответствующих процентов по нему. Может случиться так, что банковские

сотрудники потребуют от своих заемщиков производить кредитные выплаты только в том

отделении банка, где у клиента открыт кредитный счет.

При оформлении пакета документов необходимо подойти к этому вопросу с

максимальной скрупулезностью. Банк предъявляет высокие требования к своим

заёмщикам, поэтому, как правило, сбор документов на кредит на потребительские нужды

занимает определенное время. Впрочем, чем больше затребованных документов9

потенциальный заёмщик предоставит в банк, тем большая возникает вероятность того, что

кредит ему будет предоставлен. Также наличие большого количества документов

позволяет получить кредит на потребительские нужды с более низким процентом.

При выборе программы потребительского кредитования потенциальный заёмщик

должен помнить о том, что:

суммарный размер ежемесячных комиссий по кредиту, в конечном счете, может в

несколько раз увеличить итоговую стоимость потребительского кредита;

программы, оформляемые за слишком короткий срок, серьёзно повышают

стоимость потребительского кредита;

при заполнении анкеты потенциальному заёмщику потребительского кредита

необходимо указать все свои истинные данные в отношении имеющейся собственности,

дохода и места работы — размещение заведомо ложных или ошибочных сведений снижает

вероятность получения кредита;

ни при каких обстоятельствах потенциальный заёмщик потребительского

кредитования не должен обращаться за помощью к третьим лицам, предлагающим свои

услуги по оформлению документов, необходимых для предоставления банком кредита —

очень часто такие «помощники» являются мошенниками, которые в дальнейшем могут

воспользоваться полученными от вас сведениями;

обращаясь за помощью по оформлению кредита к кредитному брокеру,

потенциальный заёмщик потребительского кредитования должен удостовериться в том,

что оплата услуг брокера будет осуществляться только после получения кредита.

Таким образом, собрана информация о понятие «потребительский кредит», об

условиях его получения и способах погашения.10

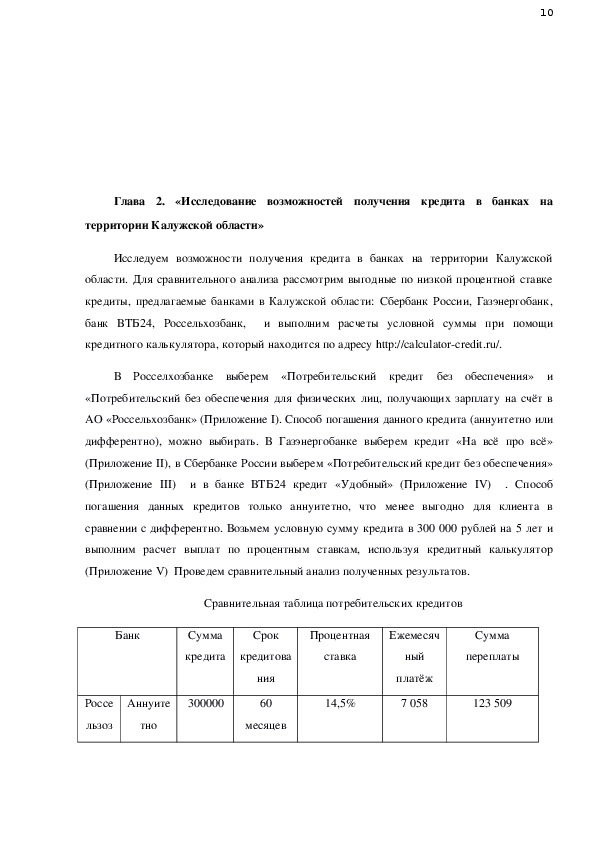

Глава 2. «Исследование возможностей получения кредита в банках на

территории Калужской области»

Исследуем возможности получения кредита в банках на территории Калужской

области. Для сравнительного анализа рассмотрим выгодные по низкой процентной ставке

кредиты, предлагаемые банками в Калужской области: Сбербанк России, Газэнергобанк,

банк ВТБ24, Россельхозбанк, и выполним расчеты условной суммы при помощи

кредитного калькулятора, который находится по адресу http://calculatorcredit.ru/.

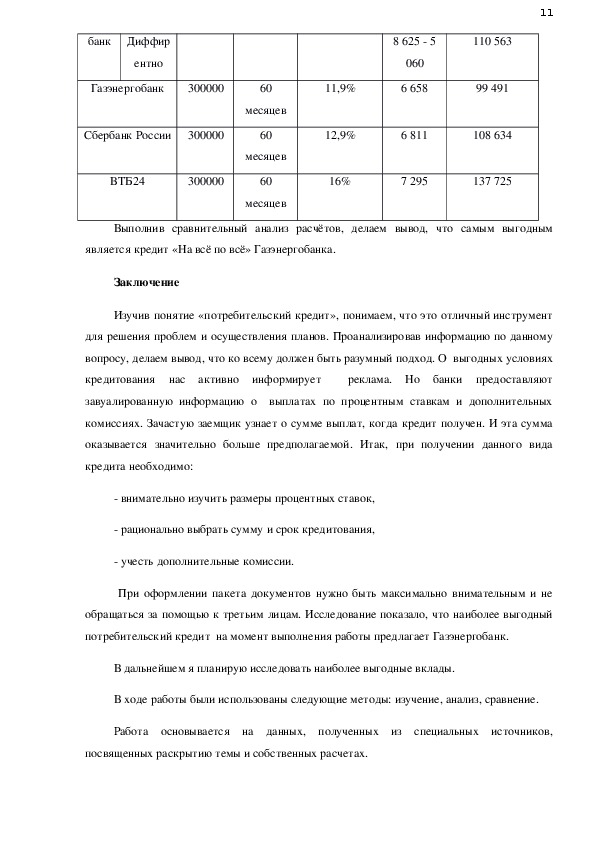

В Росселхозбанке выберем «Потребительский кредит без обеспечения» и

«Потребительский без обеспечения для физических лиц, получающих зарплату на счёт в

АО «Россельхозбанк» (Приложение I). Способ погашения данного кредита (аннуитетно или

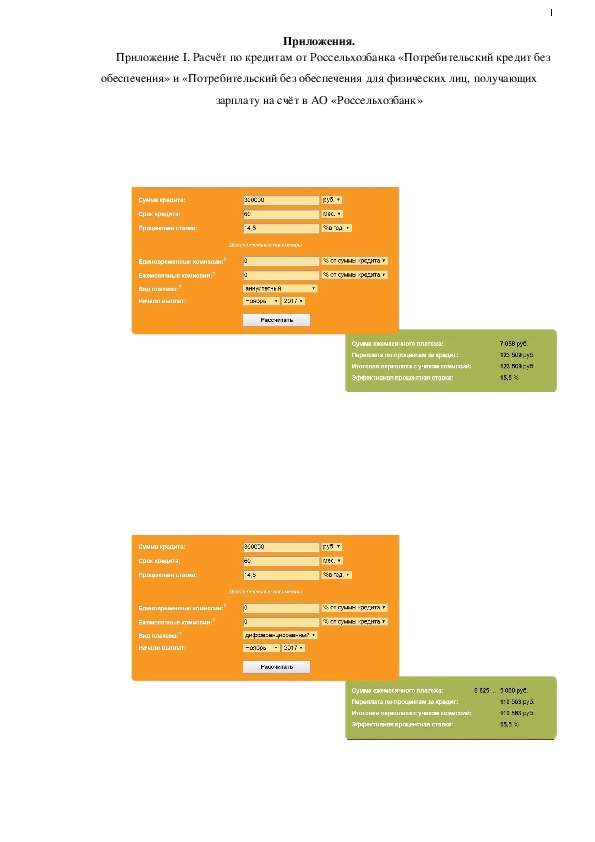

дифферентно), можно выбирать. В Газэнергобанке выберем кредит «На всё про всё»

(Приложение II), в Сбербанке России выберем «Потребительский кредит без обеспечения»

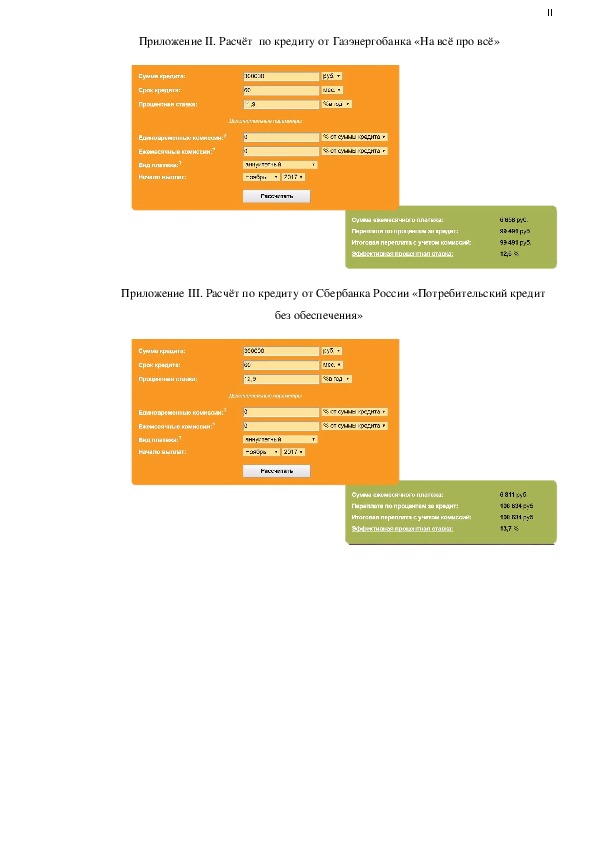

(Приложение III) и в банке ВТБ24 кредит «Удобный» (Приложение IV) . Способ

погашения данных кредитов только аннуитетно, что менее выгодно для клиента в

сравнении с дифферентно. Возьмем условную сумму кредита в 300 000 рублей на 5 лет и

выполним расчет выплат по процентным ставкам, используя кредитный калькулятор

(Приложение V) Проведем сравнительный анализ полученных результатов.

Сравнительная таблица потребительских кредитов

Банк

Сумма

кредита

Россе

Аннуите

300000

льзоз

тно

Срок

Процентная

Ежемесяч

Сумма

кредитова

ставка

ния

60

месяцев

14,5%

ный

платёж

7 058

переплаты

123 509банк

Диффир

ентно

Газэнергобанк

300000

60

11,9%

месяцев

11

8 625 5

110 563

060

6 658

99 491

Сбербанк России

300000

60

12,9%

6 811

108 634

месяцев

ВТБ24

300000

60

16%

7 295

137 725

месяцев

Выполнив сравнительный анализ расчётов, делаем вывод, что самым выгодным

является кредит «На всё по всё» Газэнергобанка.

Заключение

Изучив понятие «потребительский кредит», понимаем, что это отличный инструмент

для решения проблем и осуществления планов. Проанализировав информацию по данному

вопросу, делаем вывод, что ко всему должен быть разумный подход. О выгодных условиях

кредитования нас активно информирует

реклама. Но банки предоставляют

завуалированную информацию о выплатах по процентным ставкам и дополнительных

комиссиях. Зачастую заемщик узнает о сумме выплат, когда кредит получен. И эта сумма

оказывается значительно больше предполагаемой. Итак, при получении данного вида

кредита необходимо:

внимательно изучить размеры процентных ставок,

рационально выбрать сумму и срок кредитования,

учесть дополнительные комиссии.

При оформлении пакета документов нужно быть максимально внимательным и не

обращаться за помощью к третьим лицам. Исследование показало, что наиболее выгодный

потребительский кредит на момент выполнения работы предлагает Газэнергобанк.

В дальнейшем я планирую исследовать наиболее выгодные вклады.

В ходе работы были использованы следующие методы: изучение, анализ, сравнение.

Работа основывается на данных, полученных из специальных источников,

посвященных раскрытию темы и собственных расчетах.12

Источники

http://www.sberbank.ru/ru/person/credits/money

http://gebank.ru/private/credits

http://gebank.ru/private/credits

https://www.rshb.ru/natural/loans/consumer_all/Приложение I. Расчёт по кредитам от Россельхозбанка «Потребительский кредит без

обеспечения» и «Потребительский без обеспечения для физических лиц, получающих

Приложения.

зарплату на счёт в АО «Россельхозбанк»

IПриложение II. Расчёт по кредиту от Газэнергобанка «На всё про всё»

II

Приложение III. Расчёт по кредиту от Сбербанка России «Потребительский кредит

без обеспечения»Приложение IV. Расчет по креиту от ВТБ24 «Удобный»

III

Приложение V. Кредитный калькулятор