Поделиться

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Магнитогорский государственный технический университет им. Г. И. Носова»

Многопрофильный колледж

ПРИМЕНЕНИЕ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

С ЦЕЛЬЮ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

Исследовательская творческая работа

Автор:

студентка 2 курса, группа СЭК-13-5

Сидорова Александра Вадимовна

Руководитель:

преподаватель МпК,

Колесникова Наталья Николаевна

Магнитогорск, 2015

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

3 |

||

|

ОСНОВНАЯ ЧАСТЬ |

|

||

|

|

1 |

Понятие и законодательные предпосылки появления специальных налоговых режимов |

4 |

|

2 |

Краткая характеристика специальных налоговых режимов |

7 |

|

|

3 |

Анализ достоинств и недостатков специальных налоговых режимов |

8 |

|

|

ЗАКЛЮЧЕНИЕ |

19 |

||

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

21 |

||

ВВЕДЕНИЕ

Для эффективного функционирования рыночного хозяйства необходимым условием является формирование конкурентной среды путем развития предпринимательства, в том числе малого бизнеса. Подобная форма предпринимательства обладает достоинствами: это гибкость и моментальная приспособляемость к конъюнктуре рынка, способность быстро изменять структуру производства, быстро создавать и оперативно применять новые технологии и научные разработки; это также дух инициативы, предприимчивость и динамизм.

В настоящее время малые предприятия стали, по существу, основой экономики развитых стран. В таких странах на долю малого и среднего бизнеса приходится примерно 50-70% ВВП. В России же малый бизнес представлен свыше 880 тыс. предприятий, а также 4,5 млн. человек, занимающихся предпринимательством без образования юридического лица, на долю которых приходится по разным оценкам от 10 до 12% ВВП.

Немаловажным является тот факт, что за счет налоговых поступлений от хозяйственной деятельности малых предприятий в значительной мере формируются бюджеты разных уровней, в том числе субъектов Российской Федерации. Стабильность системы налогообложения позволяет предпринимателю увереннее чувствовать себя. Для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено несколько специальных режимов налогообложения, исследование которых и является целью данной работы.

Объектом исследования выступают субъекты малого предпринимательства, а предметом исследования – применяемые индивидуальными предпринимателями специальные налоговые режимы. Актуальность данной работы обусловлена неоднозначностью выбора того или иного режима налогообложения и определения оптимальной налоговой нагрузки субъектами малого бизнеса.

Для реализации сформулированной цели необходимо решение следующих задач:

- изучение нормативных и законодательных документов, регулирующих финансово-хозяйственную деятельность субъектов малого предпринимательства;

- исследование существующих специальных налоговых режимов в Челябинской области для субъектов малого предпринимательства, выявление их преимуществ и недостатков, основных проблем и перспектив их развития;

- проведение сравнительной характеристики специальных налоговых режимов, предусмотренных для субъектов малого бизнеса;

- выявление критериев выбора оптимального режима налогообложения для субъектов малого предпринимательства и обоснование этого выбора на примере конкретных видов предпринимательской деятельности на территории Челябинской области;

- выработка предложений по оптимизации налогообложения субъектов малого бизнеса для улучшения условий их хозяйствования на территории Российской Федерации.

В ходе исследования использовались следующие методы: изучение экономической литературы, нормативной и законодательной базы по данной теме, периодических изданий по бухгалтерскому учету и налогообложению, мониторинг результатов статистических исследований и данных Федеральной налоговой службы Российской Федерации, проведение анализа достоинств и недостатков специальных налоговых режимов, применение аналитических методов: выборка, сравнение, ранжирование, беседа, опрос.

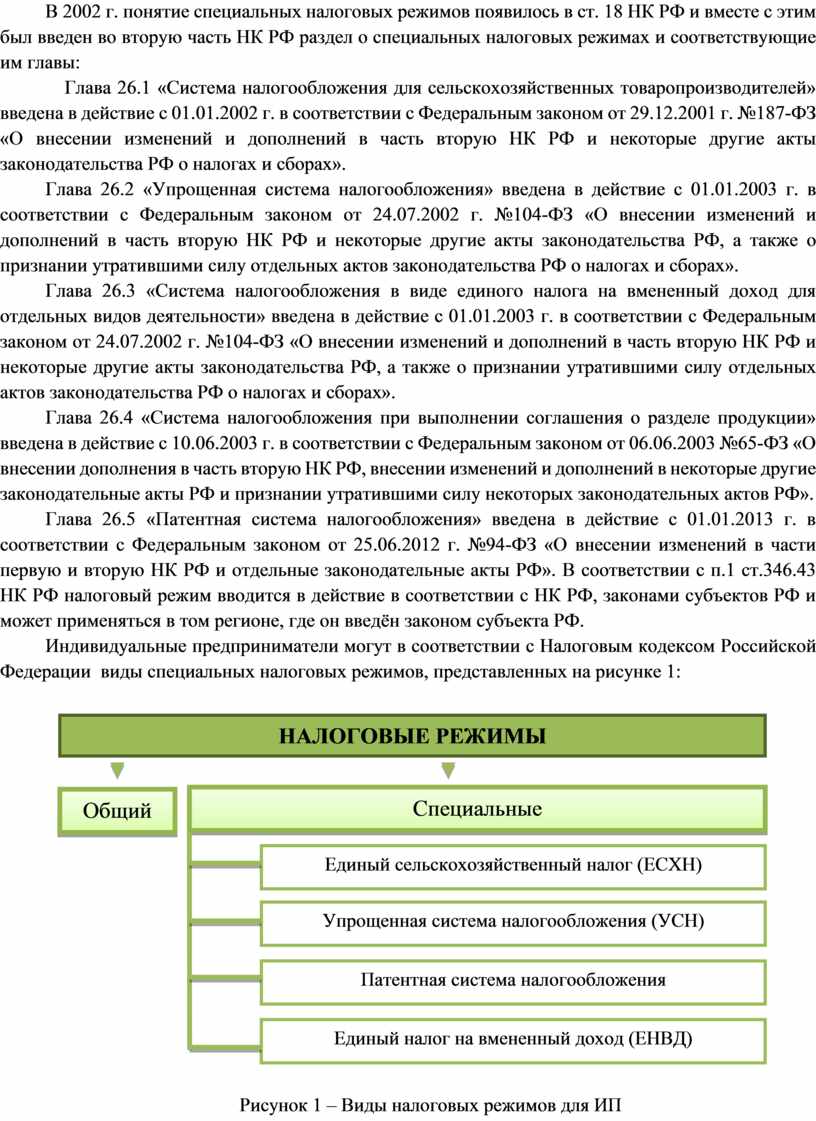

1. Понятие и законодательные предпосылки появления специальных налоговых режимов

Развитие малого бизнеса является одним из важнейших направлений экономических преобразований в стране. Концепция его дальнейшего развития должна предусматривать как создание общих рыночных предпосылок, так и специальную государственную систему поддержки. Эти два звена концепции должны реализовываться в комплексе. Именно поэтому разносторонняя поддержка сферы малого предпринимательства отнесена к числу ведущих целей государственной политики, осуществляемой как на федеральном, так и на региональном уровне.

Успешная деятельность современного предприятия во многом зависит от системы управления и системы налогообложения, которую необходимо организовать таким образом, чтобы налоговая нагрузка была приемлемой, и система налогообложения не должна быть сложной для представителей малых предприятий, особенно индивидуальных предпринимателей.

Правильно сбалансированная налоговая политика служит главным инструментом государства в решении социально-экономических задач. В этой связи необходимо отметить появившуюся в последнее время положительную тенденцию, направленную на либерализацию налоговой системы, снижение налогового бремени налогоплательщиков, применение специальных мер налогового регулирования. В частности, Налоговым кодексом РФ (часть первая, гл.2, ст.18) предусмотрена возможность введения специальных налоговых режимов. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов; вводятся в действие одновременно с введением соответствующих глав части второй НК РФ.

Особые (специальные) режимы налогообложения малого бизнеса установлены во многих странах мира как один из способов его государственной поддержки, и тому есть ряд причин. Прежде всего, малое предпринимательство является важной сферой функционирования экономики. Малые предприятия отличаются большей гибкостью, легче приспосабливаются к изменяющейся конъюнктуре рынка, проводимым экономическим реформам и другим новациям в предпринимательской среде. Динамичное развитие малого и среднего бизнеса может стать одним из ключевых факторов стабильного экономического роста в России.

Специальные налоговые режимы являются особенностью налоговой системы России, которые представляют собой особый установленный Налоговым кодексом РФ порядок исчисления и уплаты налогов и сборов. Указанные налоговые режимы нацелены на создание более благоприятных экономических и финансовых условий функционирования организаций, относящихся к сфере малого и среднего предпринимательства.

Общим для всех специальных налоговых режимов является единый налог, взимание которого не освобождает налогоплательщиков от обязанности уплаты некоторых налогов, которые невозможно либо нецелесообразно заменить единым налогом из-за специфики, значимости и особой целевой направленности данных налогов. Введенная в 1995 г. упрощенная система налогообложения для малых предприятий стала первым образцом специального налогового режима в России. В 1999 г. на территории отдельных регионов был введен единый налог на вмененный доход.

В мировой практике существуют два подхода в формировании специальных налоговых режимов. Первый поход заключается в упрощении порядка расчета и взимания налогов, предусмотренных общим режимом налогообложения. Второй подход предполагает оценку потенциального дохода налогоплательщика на основании косвенных признаков и установление фиксированных платежей в бюджет, заменяющих один или несколько традиционных налогов.

В 2002 г. понятие специальных налоговых режимов появилось в ст. 18 НК РФ и вместе с этим был введен во вторую часть НК РФ раздел о специальных налоговых режимах и соответствующие им главы:

Глава 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей» введена в действие с 01.01.2002 г. в соответствии с Федеральным законом от 29.12.2001 г. №187-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах».

Глава 26.2 «Упрощенная система налогообложения» введена в действие с 01.01.2003 г. в соответствии с Федеральным законом от 24.07.2002 г. №104-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах».

Глава 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» введена в действие с 01.01.2003 г. в соответствии с Федеральным законом от 24.07.2002 г. №104-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах».

Глава 26.4 «Система налогообложения при выполнении соглашения о разделе продукции» введена в действие с 10.06.2003 г. в соответствии с Федеральным законом от 06.06.2003 №65-ФЗ «О внесении дополнения в часть вторую НК РФ, внесении изменений и дополнений в некоторые другие законодательные акты РФ и признании утратившими силу некоторых законодательных актов РФ».

Глава 26.5 «Патентная система налогообложения» введена в действие с 01.01.2013 г. в соответствии с Федеральным законом от 25.06.2012 г. №94-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ». В соответствии с п.1 ст.346.43 НК РФ налоговый режим вводится в действие в соответствии с НК РФ, законами субъектов РФ и может применяться в том регионе, где он введён законом субъекта РФ.

Индивидуальные предприниматели могут в соответствии с Налоговым кодексом Российской Федерации виды специальных налоговых режимов, представленных на рисунке 1:

Рисунок 1 – Виды налоговых режимов для ИП

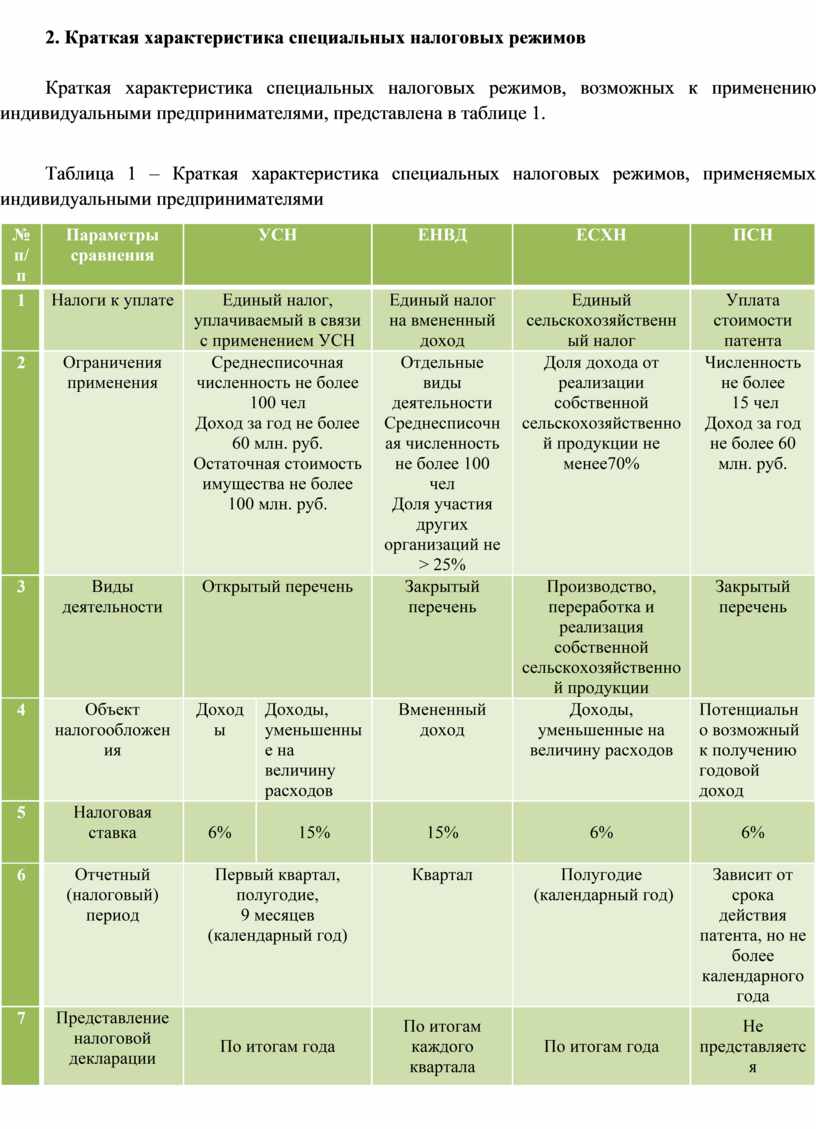

2. Краткая характеристика специальных налоговых режимов

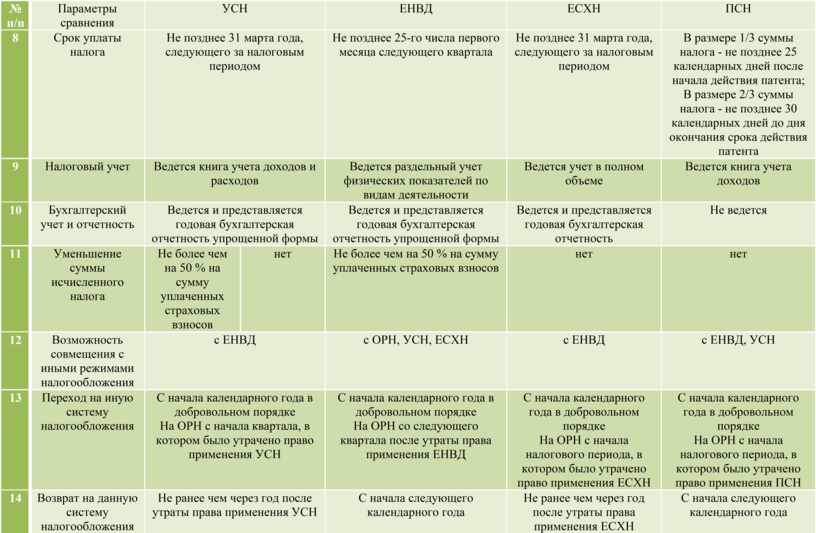

Краткая характеристика специальных налоговых режимов, возможных к применению индивидуальными предпринимателями, представлена в таблице 1.

Таблица 1 – Краткая характеристика специальных налоговых режимов, применяемых индивидуальными предпринимателями

|

№ п/п |

Параметры сравнения |

УСН |

ЕНВД |

ЕСХН |

ПСН |

|

|

1 |

Налоги к уплате |

Единый налог, уплачиваемый в связи с применением УСН |

Единый налог на вмененный доход |

Единый сельскохозяйственный налог |

Уплата стоимости патента |

|

|

2 |

Ограничения применения |

Среднесписочная численность не более 100 чел Доход за год не более 60 млн. руб. Остаточная стоимость имущества не более 100 млн. руб. |

Отдельные виды деятельности Среднесписочная численность не более 100 чел Доля участия других организаций не > 25% |

Доля дохода от реализации собственной сельскохозяйственной продукции не менее70% |

Численность не более 15 чел Доход за год не более 60 млн. руб. |

|

|

3 |

Виды деятельности |

Открытый перечень |

Закрытый перечень |

Производство, переработка и реализация собственной сельскохозяйственной продукции |

Закрытый перечень |

|

|

4 |

Объект налогообложения |

Доходы |

Доходы, уменьшенные на величину расходов |

Вмененный доход |

Доходы, уменьшенные на величину расходов |

Потенциально возможный к получению годовой доход |

|

5 |

Налоговая ставка

|

6% |

15% |

15% |

6% |

6% |

|

6 |

Отчетный (налоговый) период |

Первый квартал, полугодие, 9 месяцев (календарный год) |

Квартал |

Полугодие (календарный год) |

Зависит от срока действия патента, но не более календарного года |

|

|

7 |

Представление налоговой декларации |

По итогам года |

По итогам каждого квартала |

По итогам года |

Не представляется |

|

|

№ п/п |

Параметры сравнения |

УСН |

ЕНВД |

ЕСХН |

ПСН |

|

|

8 |

Срок уплаты налога |

Не позднее 31 марта года, следующего за налоговым периодом |

Не позднее 25-го числа первого месяца следующего квартала |

Не позднее 31 марта года, следующего за налоговым периодом |

В размере 1/3 суммы налога - не позднее 25 календарных дней после начала действия патента; В размере 2/3 суммы налога - не позднее 30 календарных дней до дня окончания срока действия патента |

|

|

9 |

Налоговый учет |

Ведется книга учета доходов и расходов

|

Ведется раздельный учет физических показателей по видам деятельности |

Ведется учет в полном объеме

|

Ведется книга учета доходов |

|

|

10 |

Бухгалтерский учет и отчетность |

Ведется и представляется годовая бухгалтерская отчетность упрощенной формы |

Ведется и представляется годовая бухгалтерская отчетность упрощенной формы |

Ведется и представляется годовая бухгалтерская отчетность |

Не ведется |

|

|

11 |

Уменьшение суммы исчисленного налога |

Не более чем на 50 % на сумму уплаченных страховых взносов |

нет |

Не более чем на 50 % на сумму уплаченных страховых взносов |

нет |

нет |

|

12 |

Возможность совмещения с иными режимами налогообложения |

с ЕНВД |

с ОРН, УСН, ЕСХН |

с ЕНВД |

с ЕНВД, УСН |

|

|

13 |

Переход на иную систему налогообложения |

С начала календарного года в добровольном порядке На ОРН с начала квартала, в котором было утрачено право применения УСН |

С начала календарного года в добровольном порядке На ОРН со следующего квартала после утраты права применения ЕНВД |

С начала календарного года в добровольном порядке На ОРН с начала налогового периода, в котором было утрачено право применения ЕСХН |

С начала календарного года в добровольном порядке На ОРН с начала налогового периода, в котором было утрачено право применения ПСН |

|

|

14 |

Возврат на данную систему налогообложения |

Не ранее чем через год после утраты права применения УСН |

С начала следующего календарного года |

Не ранее чем через год после утраты права применения ЕСХН |

С начала следующего календарного года |

|

|

15 |

Применение контрольно-кассовой техники |

Обязательное |

Необязательное |

Обязательное |

Необязательное |

|

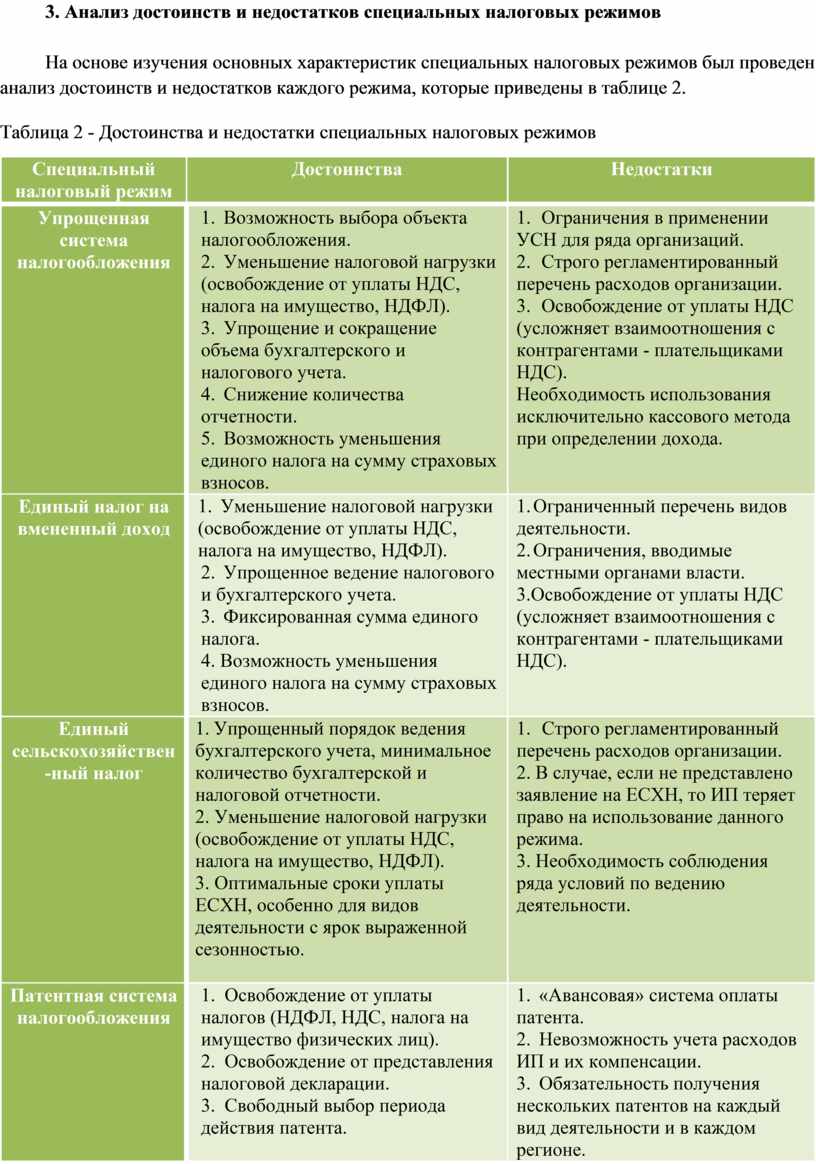

3. Анализ достоинств и недостатков специальных налоговых режимов

На основе изучения основных характеристик специальных налоговых режимов был проведен анализ достоинств и недостатков каждого режима, которые приведены в таблице 2.

Таблица 2 - Достоинства и недостатки специальных налоговых режимов

|

Специальный налоговый режим |

Достоинства |

Недостатки |

|

Упрощенная система налогообложения |

1. Возможность выбора объекта налогообложения. 2. Уменьшение налоговой нагрузки (освобождение от уплаты НДС, налога на имущество, НДФЛ). 3. Упрощение и сокращение объема бухгалтерского и налогового учета. 4. Снижение количества отчетности. 5. Возможность уменьшения единого налога на сумму страховых взносов. |

1. Ограничения в применении УСН для ряда организаций. 2. Строго регламентированный перечень расходов организации. 3. Освобождение от уплаты НДС (усложняет взаимоотношения с контрагентами - плательщиками НДС). Необходимость использования исключительно кассового метода при определении дохода. |

|

Единый налог на вмененный доход |

1. Уменьшение налоговой нагрузки (освобождение от уплаты НДС, налога на имущество, НДФЛ). 2. Упрощенное ведение налогового и бухгалтерского учета. 3. Фиксированная сумма единого налога. 4. Возможность уменьшения единого налога на сумму страховых взносов. |

1. Ограниченный перечень видов деятельности. 2. Ограничения, вводимые местными органами власти. 3.Освобождение от уплаты НДС (усложняет взаимоотношения с контрагентами - плательщиками НДС).

|

|

Единый сельскохозяйствен-ный налог |

1. Упрощенный порядок ведения бухгалтерского учета, минимальное количество бухгалтерской и налоговой отчетности. 2. Уменьшение налоговой нагрузки (освобождение от уплаты НДС, налога на имущество, НДФЛ). 3. Оптимальные сроки уплаты ЕСХН, особенно для видов деятельности с ярок выраженной сезонностью.

|

1. Строго регламентированный перечень расходов организации. 2. В случае, если не представлено заявление на ЕСХН, то ИП теряет право на использование данного режима. 3. Необходимость соблюдения ряда условий по ведению деятельности.

|

|

Патентная система налогообложения |

1. Освобождение от уплаты налогов (НДФЛ, НДС, налога на имущество физических лиц). 2. Освобождение от представления налоговой декларации. 3. Свободный выбор периода действия патента. 4. Отсутствие ограничений на количество оформленных патентов.

|

1. «Авансовая» система оплаты патента. 2. Невозможность учета расходов ИП и их компенсации. 3. Обязательность получения нескольких патентов на каждый вид деятельности и в каждом регионе. |

Оценив достоинства и недостатки специальных налоговых режимов, можно сказать, что каждый специальный налоговый режим имеет ряд преимуществ перед общим режимом налогообложения.

От общего анализа достоинств и недостатков специальных налоговых режимов перейдем к анализу использования специальных налоговых режимов индивидуальными предпринимателями в Челябинской области.

Малое предпринимательство Челябинской области динамично развивающаяся сфера экономики, доказавшая свою жизнеспособность в условиях рыночных отношений, оказавшая позитивное влияние на занятость населения, насыщение рынка товарами и услугами, развитие конкуренции, формирование налоговых поступлений в бюджеты муниципальных образований и области в целом. Малые предприятия способны сыграть также ведущую роль в развитии инновационной среды. Поэтому развитие и поддержка предпринимательства является одним из приоритетных направлений работы органов власти Челябинской области, стратегической целью которой является создание экономических и организационных общеправовых условий для формирования в регионе благоприятного экономического климата, обеспечивающего эффективный рост бизнеса. Для этой цели был принят Федеральный закон от 24 июля 2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" и Закон Челябинской области от 27.03.2008 г. № 250-ЗО "О развитии малого и среднего предпринимательства в Челябинской области».

На основе этих законодательных документов разработана областная целевая Программа развития малого и среднего предпринимательства в Челябинской области на 2012-2014 годы, которая была утверждена постановлением Правительства Челябинской области от 22.11.2007 г. № 256-П.

Целью программы является обеспечение благоприятных условий для развития малого и среднего предпринимательства, повышение его роли в социально-экономическом развитии региона, стимулирование экономической активности субъектов малого и среднего предпринимательства в Челябинской области.

Задачи программы:

обеспечение занятости населения, развитие деловой активности населения за счет повышения интереса к предпринимательской деятельности;

выравнивание условий для развития малого и среднего предпринимательства в городских округах и муниципальных районах Челябинской области;

повышение конкурентоспособности субъектов малого и среднего предпринимательства, оказание содействия в продвижении производимых ими товаров (выполняемых работ, оказываемых услуг) и результатов интеллектуальной деятельности на рынок;

качественное изменение отраслевой структуры субъектов малого и среднего предпринимательства;

развитие инфраструктуры поддержки малого и среднего предпринимательства;

развитие форм финансовой поддержки субъектов малого и среднего предпринимательства, расширение способов доступа к финансовым ресурсам;

повышение социальной ответственности субъектов малого и среднего предпринимательства, укрепление системы социального партнерства;

содействие развитию механизмов саморегулирования предпринимательской деятельности.

Приоритетными направлениями реализации Программы являются:

сокращение административных барьеров;

развитие инфраструктуры поддержки предпринимательства;

снижение налоговой нагрузки;

имущественная поддержка;

финансовая поддержка субъектов малого и среднего предпринимательства.

Важнейшим направлением реализации программы является совершенствование законодательства в сфере регулирования деятельности субъектов малого и среднего предпринимательства и устранение административных барьеров в сфере развития предпринимательства. В связи с этим предпринято несколько шагов, в том числе оптимизация системы налогообложения для субъектов малого и среднего предпринимательства, актуализация ранее применяемых специальных налоговых режимов, внедрение нового режима – патентной системы налогообложения для индивидуальных предпринимателей.

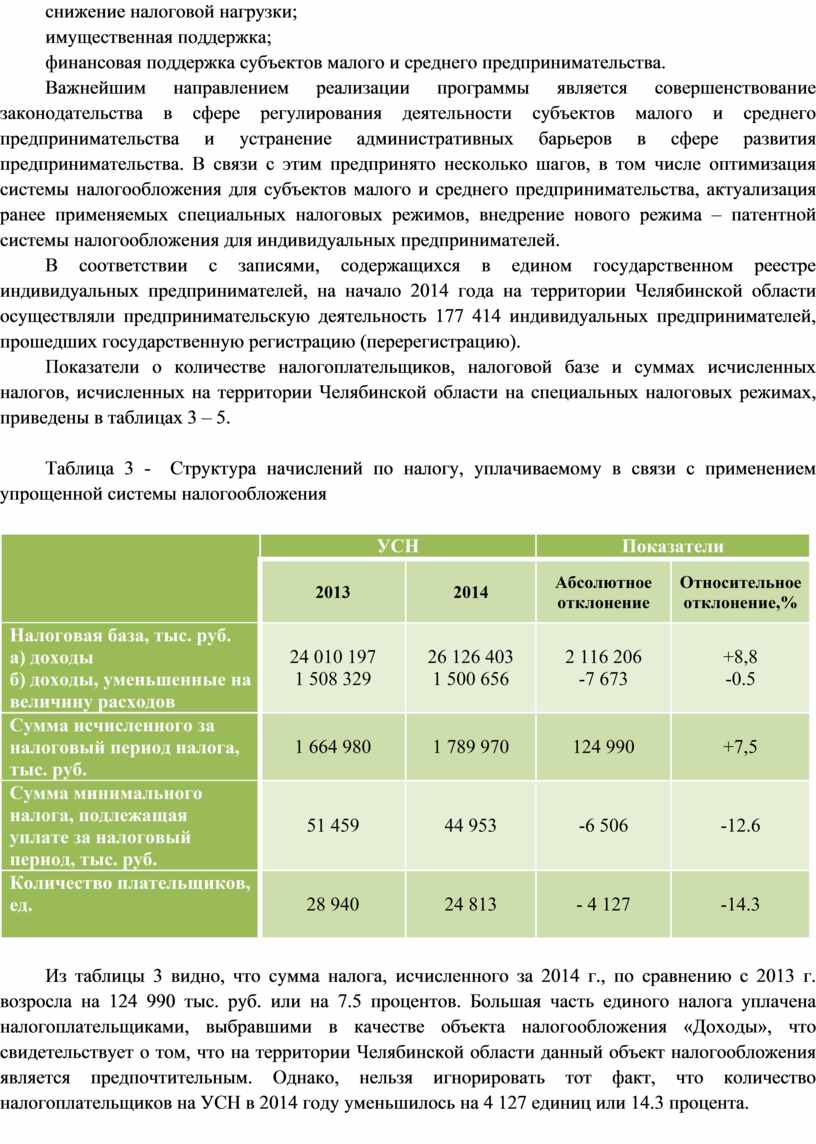

В соответствии с записями, содержащихся в едином государственном реестре индивидуальных предпринимателей, на начало 2014 года на территории Челябинской области осуществляли предпринимательскую деятельность 177 414 индивидуальных предпринимателей, прошедших государственную регистрацию (перерегистрацию).

Показатели о количестве налогоплательщиков, налоговой базе и суммах исчисленных налогов, исчисленных на территории Челябинской области на специальных налоговых режимах, приведены в таблицах 3 – 5.

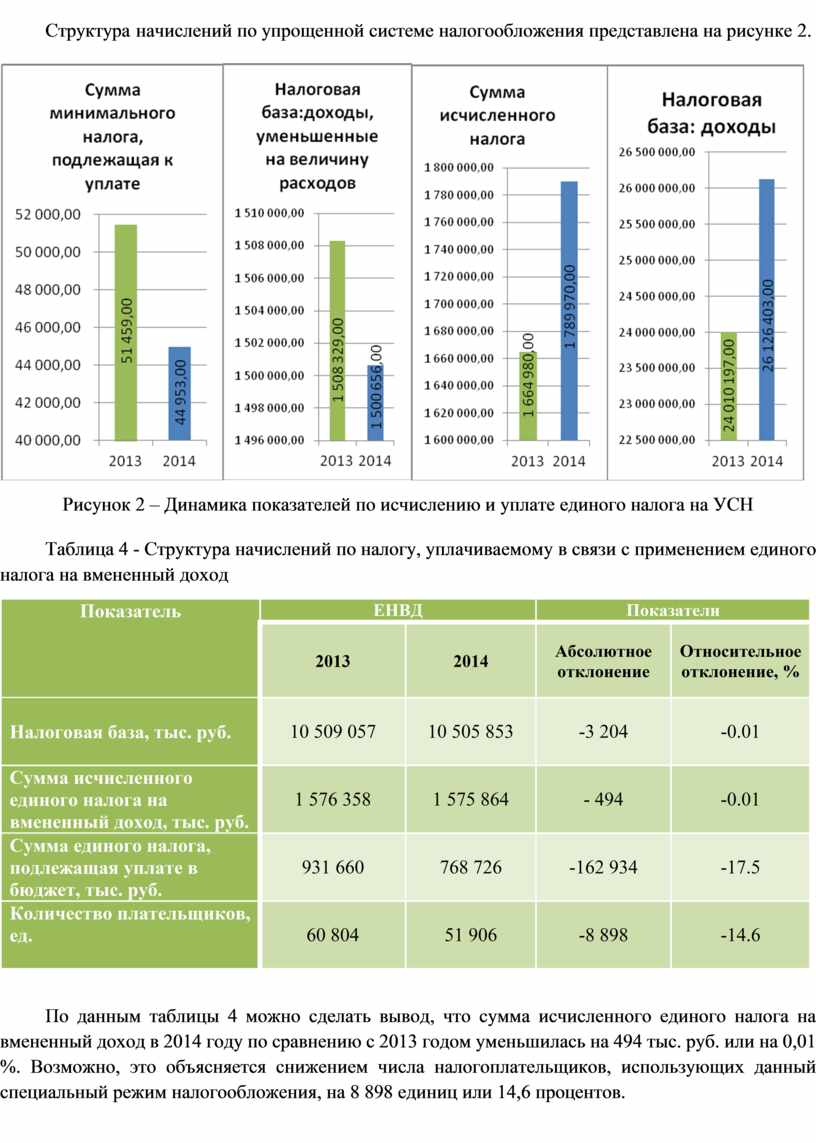

Таблица 3 - Структура начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

|

|

УСН |

Показатели |

||

|

2013

|

2014 |

Абсолютное отклонение |

Относительное отклонение,% |

|

|

Налоговая база, тыс. руб. а) доходы б) доходы, уменьшенные на величину расходов |

24 010 197 1 508 329 |

26 126 403 1 500 656

|

2 116 206 -7 673 |

+8,8 -0.5 |

|

Сумма исчисленного за налоговый период налога, тыс. руб. |

1 664 980 |

1 789 970 |

124 990 |

+7,5 |

|

Сумма минимального налога, подлежащая уплате за налоговый период, тыс. руб. |

51 459 |

44 953 |

-6 506 |

-12.6 |

|

Количество плательщиков, ед.

|

28 940 |

24 813 |

- 4 127 |

-14.3 |

Из таблицы 3 видно, что сумма налога, исчисленного за 2014 г., по сравнению с 2013 г. возросла на 124 990 тыс. руб. или на 7.5 процентов. Большая часть единого налога уплачена налогоплательщиками, выбравшими в качестве объекта налогообложения «Доходы», что свидетельствует о том, что на территории Челябинской области данный объект налогообложения является предпочтительным. Однако, нельзя игнорировать тот факт, что количество налогоплательщиков на УСН в 2014 году уменьшилось на 4 127 единиц или 14.3 процента.

Структура начислений по упрощенной системе налогообложения представлена на рисунке 2.

Рисунок 2 – Динамика показателей по исчислению и уплате единого налога на УСН

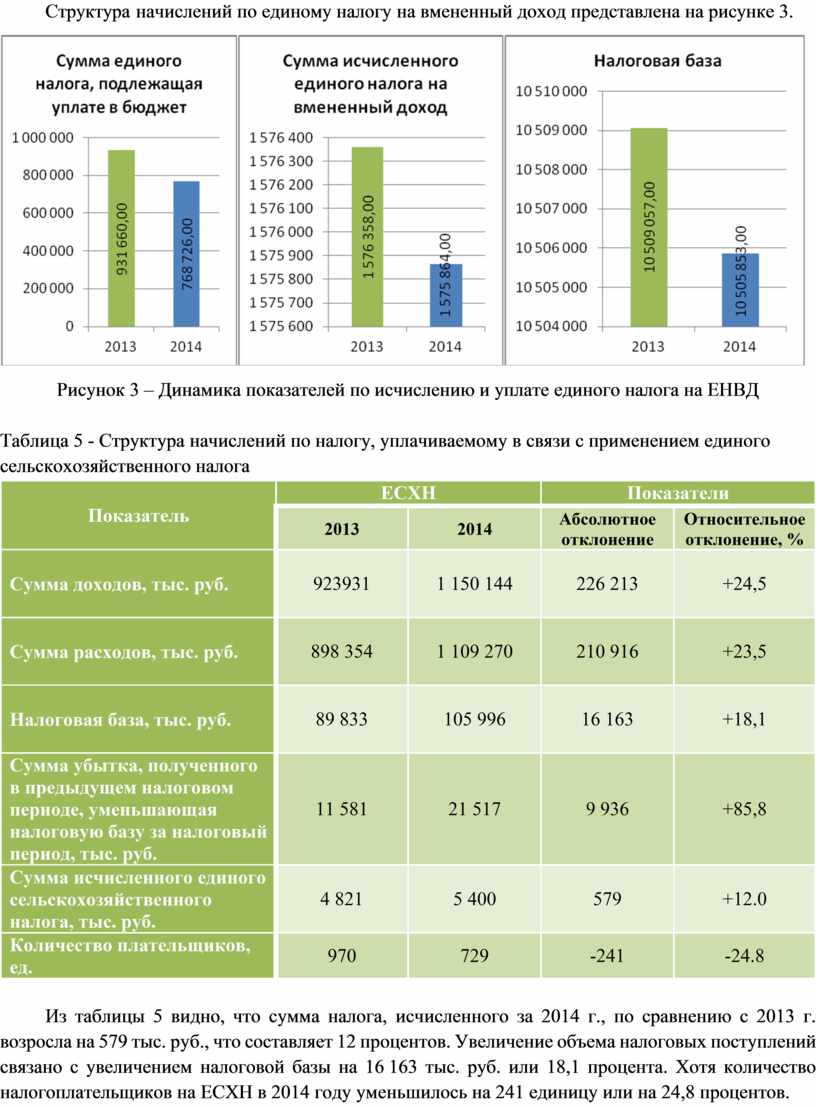

Таблица 4 - Структура начислений по налогу, уплачиваемому в связи с применением единого налога на вмененный доход

|

Показатель |

ЕНВД |

Показатели |

||

|

2013 |

2014 |

Абсолютное отклонение |

Относительное отклонение, % |

|

|

Налоговая база, тыс. руб.

|

10 509 057 |

10 505 853 |

-3 204 |

-0.01 |

|

Сумма исчисленного единого налога на вмененный доход, тыс. руб. |

1 576 358 |

1 575 864 |

- 494 |

-0.01 |

|

Сумма единого налога, подлежащая уплате в бюджет, тыс. руб. |

931 660 |

768 726 |

-162 934 |

-17.5 |

|

Количество плательщиков, ед.

|

60 804 |

51 906 |

-8 898 |

-14.6 |

По данным таблицы 4 можно сделать вывод, что сумма исчисленного единого налога на вмененный доход в 2014 году по сравнению с 2013 годом уменьшилась на 494 тыс. руб. или на 0,01 %. Возможно, это объясняется снижением числа налогоплательщиков, использующих данный специальный режим налогообложения, на 8 898 единиц или 14,6 процентов.

Структура начислений по единому налогу на вмененный доход представлена на рисунке 3.

Рисунок 3 – Динамика показателей по исчислению и уплате единого налога на ЕНВД

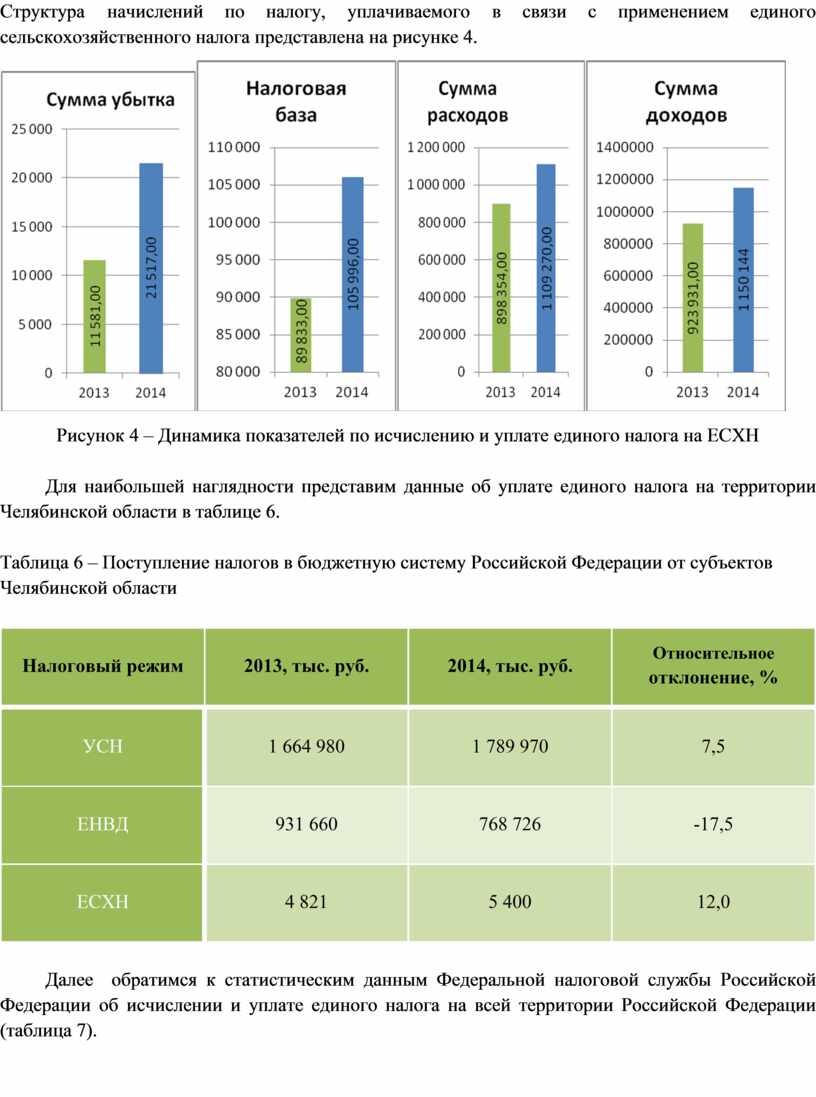

Таблица 5 - Структура начислений по налогу, уплачиваемому в связи с применением единого сельскохозяйственного налога

|

Показатель |

ЕСХН |

Показатели |

||

|

2013 |

2014 |

Абсолютное отклонение |

Относительное отклонение, % |

|

|

Сумма доходов, тыс. руб.

|

923931 |

1 150 144 |

226 213 |

+24,5 |

|

Сумма расходов, тыс. руб.

|

898 354 |

1 109 270 |

210 916 |

+23,5 |

|

Налоговая база, тыс. руб.

|

89 833 |

105 996 |

16 163 |

+18,1 |

|

Сумма убытка, полученного в предыдущем налоговом периоде, уменьшающая налоговую базу за налоговый период, тыс. руб. |

11 581 |

21 517 |

9 936 |

+85,8 |

|

Сумма исчисленного единого сельскохозяйственного налога, тыс. руб. |

4 821 |

5 400 |

579 |

+12.0 |

|

Количество плательщиков, ед. |

970 |

729 |

-241 |

-24.8 |

Из таблицы 5 видно, что сумма налога, исчисленного за 2014 г., по сравнению с 2013 г. возросла на 579 тыс. руб., что составляет 12 процентов. Увеличение объема налоговых поступлений связано с увеличением налоговой базы на 16 163 тыс. руб. или 18,1 процента. Хотя количество налогоплательщиков на ЕСХН в 2014 году уменьшилось на 241 единицу или на 24,8 процентов.

Структура начислений по налогу, уплачиваемого в связи с применением единого сельскохозяйственного налога представлена на рисунке 4.

Рисунок 4 – Динамика показателей по исчислению и уплате единого налога на ЕСХН

Для наибольшей наглядности представим данные об уплате единого налога на территории Челябинской области в таблице 6.

Таблица 6 – Поступление налогов в бюджетную систему Российской Федерации от субъектов Челябинской области

|

Налоговый режим

|

2013, тыс. руб. |

2014, тыс. руб. |

Относительное отклонение, % |

|

|

УСН

|

1 664 980 |

1 789 970 |

7,5 |

|

|

ЕНВД

|

931 660 |

768 726 |

-17,5 |

-17.5 |

|

ЕСХН

|

4 821 |

5 400 |

12,0 |

|

Далее обратимся к статистическим данным Федеральной налоговой службы Российской Федерации об исчислении и уплате единого налога на всей территории Российской Федерации (таблица 7).

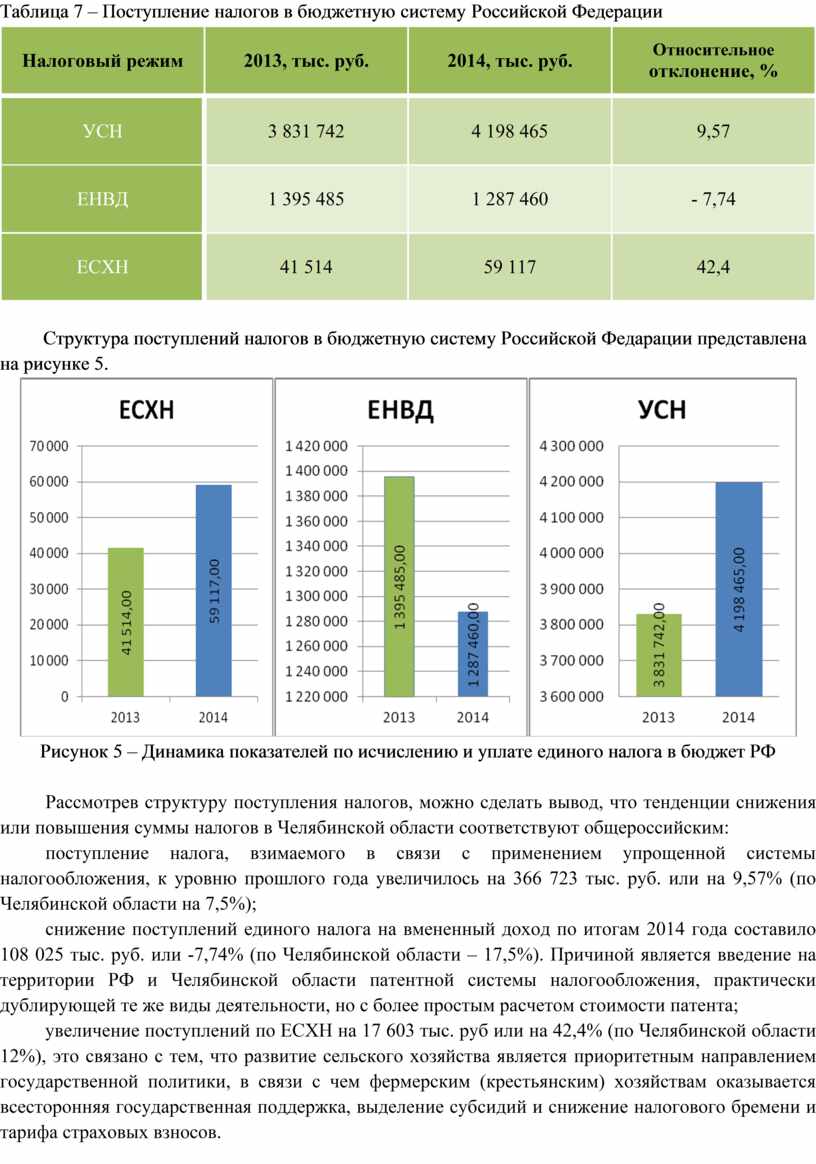

Таблица 7 – Поступление налогов в бюджетную систему Российской Федерации

|

Налоговый режим

|

2013, тыс. руб. |

2014, тыс. руб. |

Относительное отклонение, % |

|

УСН

|

3 831 742 |

4 198 465 |

9,57 |

|

ЕНВД

|

1 395 485 |

1 287 460 |

- 7,74 |

|

ЕСХН

|

41 514 |

59 117 |

42,4 |

Структура поступлений налогов в бюджетную систему Российской Федарации представлена на рисунке 5.

Рисунок 5 – Динамика показателей по исчислению и уплате единого налога в бюджет РФ

Рассмотрев структуру поступления налогов, можно сделать вывод, что тенденции снижения или повышения суммы налогов в Челябинской области соответствуют общероссийским:

поступление налога, взимаемого в связи с применением упрощенной системы налогообложения, к уровню прошлого года увеличилось на 366 723 тыс. руб. или на 9,57% (по Челябинской области на 7,5%);

снижение поступлений единого налога на вмененный доход по итогам 2014 года составило 108 025 тыс. руб. или -7,74% (по Челябинской области – 17,5%). Причиной является введение на территории РФ и Челябинской области патентной системы налогообложения, практически дублирующей те же виды деятельности, но с более простым расчетом стоимости патента;

увеличение поступлений по ЕСХН на 17 603 тыс. руб или на 42,4% (по Челябинской области 12%), это связано с тем, что развитие сельского хозяйства является приоритетным направлением государственной политики, в связи с чем фермерским (крестьянским) хозяйствам оказывается всесторонняя государственная поддержка, выделение субсидий и снижение налогового бремени и тарифа страховых взносов.

Перейдем от количественного анализа специальных налоговых режимов к анализу налогообложения на примере разных видов экономической деятельности для выявления наиболее оптимального налогового режима налогообложения субъектов малого предпринимательства.

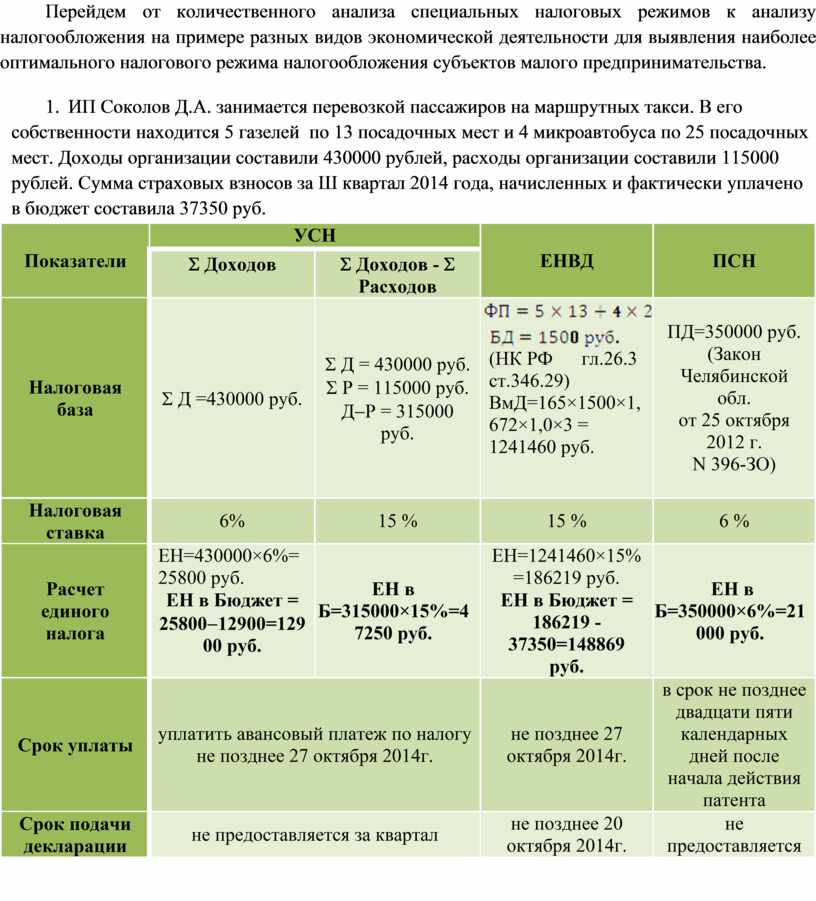

1. ИП Соколов Д.А. занимается перевозкой пассажиров на маршрутных такси. В его собственности находится 5 газелей по 13 посадочных мест и 4 микроавтобуса по 25 посадочных мест. Доходы организации составили 430000 рублей, расходы организации составили 115000 рублей. Сумма страховых взносов за Ш квартал 2014 года, начисленных и фактически уплачено в бюджет составила 37350 руб.

|

Показатели |

УСН |

ЕНВД |

ПСН |

|

|

S Доходов |

S Доходов - S Расходов |

|||

|

Налоговая база |

S Д =430000 руб. |

S Д = 430000 руб. S Р = 115000 руб. Д-Р = 315000 руб. |

ВмД=165×1500×1,672×1,0×3 = 1241460 руб. |

ПД=350000 руб. (Закон Челябинской обл. от 25 октября 2012 г. N 396-ЗО)

|

|

Налоговая ставка |

6% |

15 % |

15 % |

6 % |

|

Расчет единого налога |

ЕН=430000×6%=25800 руб. ЕН в Бюджет = 25800-12900=12900 руб. |

ЕН в Б=315000×15%=47250 руб. |

ЕН=1241460×15%=186219 руб. ЕН в Бюджет = 186219 -37350=148869 руб. |

ЕН в Б=350000×6%=21000 руб. |

|

Срок уплаты |

уплатить авансовый платеж по налогу не позднее 27 октября 2014г. |

не позднее 27 октября 2014г. |

в срок не позднее двадцати пяти календарных дней после начала действия патента |

|

|

Срок подачи декларации |

не предоставляется за квартал |

не позднее 20 октября 2014г. |

не предоставляется |

|

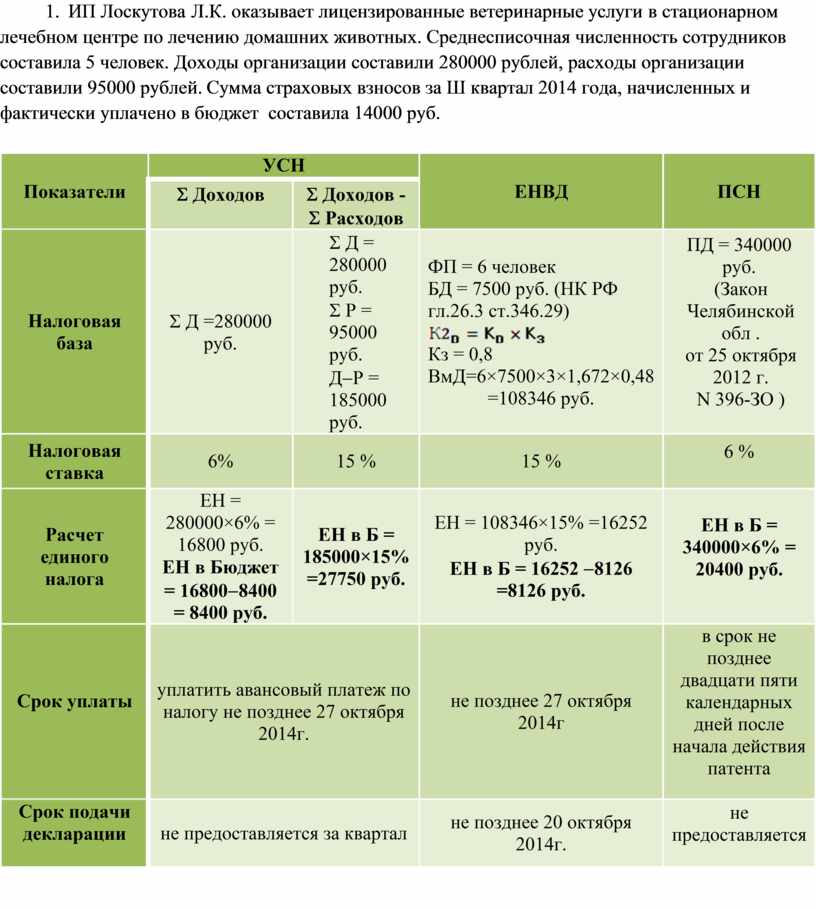

2. ИП Лоскутова Л.К. оказывает лицензированные ветеринарные услуги в стационарном лечебном центре по лечению домашних животных. Среднесписочная численность сотрудников составила 5 человек. Доходы организации составили 280000 рублей, расходы организации составили 95000 рублей. Сумма страховых взносов за Ш квартал 2014 года, начисленных и фактически уплачено в бюджет составила 14000 руб.

|

Показатели |

УСН |

ЕНВД |

ПСН |

|

|

S Доходов |

S Доходов - S Расходов |

|||

|

Налоговая база |

S Д =280000 руб. |

S Д = 280000 руб. S Р = 95000 руб. Д-Р = 185000 руб. |

ФП = 6 человек БД = 7500 руб. (НК РФ гл.26.3 ст.346.29)

Кз = 0,8 ВмД=6×7500×3×1,672×0,48 =108346 руб. |

ПД = 340000 руб. (Закон Челябинской обл . от 25 октября 2012 г. N 396-ЗО ) |

|

Налоговая ставка |

6% |

15 % |

15 % |

6 % |

|

Расчет единого налога |

ЕН = 280000×6% = 16800 руб. ЕН в Бюджет = 16800-8400 = 8400 руб. |

ЕН в Б = 185000×15% =27750 руб. |

ЕН = 108346×15% =16252 руб. ЕН в Б = 16252 -8126 =8126 руб. |

ЕН в Б = 340000×6% = 20400 руб. |

|

Срок уплаты

|

уплатить авансовый платеж по налогу не позднее 27 октября 2014г. |

не позднее 27 октября 2014г |

в срок не позднее двадцати пяти календарных дней после начала действия патента |

|

|

Срок подачи декларации

|

не предоставляется за квартал |

не позднее 20 октября 2014г. |

не предоставляется |

|

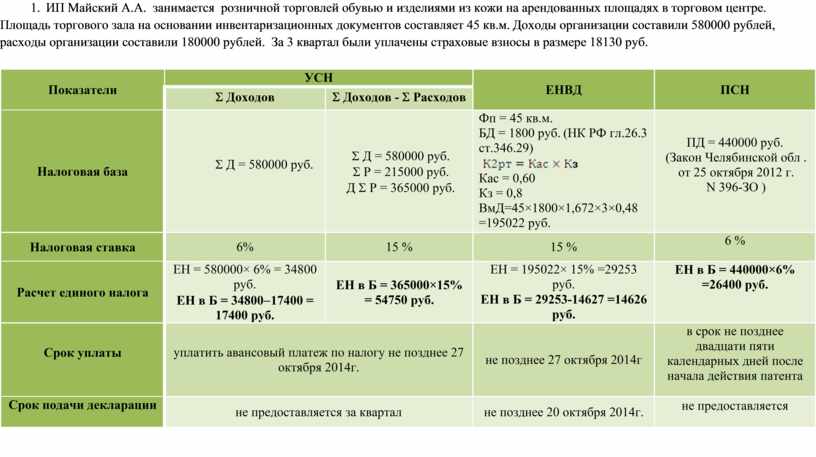

3. ИП Майский А.А. занимается розничной торговлей обувью и изделиями из кожи на арендованных площадях в торговом центре. Площадь торгового зала на основании инвентаризационных документов составляет 45 кв.м. Доходы организации составили 580000 рублей, расходы организации составили 180000 рублей. За 3 квартал были уплачены страховые взносы в размере 18130 руб.

|

Показатели |

УСН |

ЕНВД |

ПСН |

|

|

S Доходов |

S Доходов - S Расходов |

|||

|

Налоговая база |

S Д = 580000 руб.

|

S Д = 580000 руб. S Р = 215000 руб. Д S Р = 365000 руб. |

Фп = 45 кв.м. БД = 1800 руб. (НК РФ гл.26.3 ст.346.29) Кас = 0,60 Кз = 0,8 ВмД=45×1800×1,672×3×0,48 =195022 руб. |

ПД = 440000 руб. (Закон Челябинской обл . от 25 октября 2012 г. N 396-ЗО ) |

|

Налоговая ставка |

6% |

15 % |

15 % |

6 % |

|

Расчет единого налога |

ЕН = 580000× 6% = 34800 руб. ЕН в Б = 34800-17400 = 17400 руб. |

ЕН в Б = 365000×15% = 54750 руб. |

ЕН = 195022× 15% =29253 руб. ЕН в Б = 29253-14627 =14626 руб. |

ЕН в Б = 440000×6% =26400 руб. |

|

Срок уплаты

|

уплатить авансовый платеж по налогу не позднее 27 октября 2014г. |

не позднее 27 октября 2014г |

в срок не позднее двадцати пяти календарных дней после начала действия патента |

|

|

Срок подачи декларации

|

не предоставляется за квартал |

не позднее 20 октября 2014г. |

не предоставляется |

|

Рассмотрев специальные налоговые режимы на 3-х примерах можно сделать вывод, что наиболее оптимальным режимом налогообложения является УСН с объектом налогообложения «доходы» и ЕНВД для отдельных видов экономической деятельности. Например, для ИП занимающего перевозкой пассажиров выгоднее применять упрощенную систему налогообложения. Из примера 1 видно, что индивидуальный предприниматель, занимающий данным видом деятельности, заплатит в бюджет 12900 рублей.

Для ИП, оказывающего лицензированные ветеринарные услуги в стационарном лечебном центре по лечению домашних животных и для ИП занимающегося розничной торговлей обувью и изделиями из кожи на арендованных площадях, наиболее выгодным режимом оказался ЕНВД.

Не смотря на простоту в применении и привлекательность патентной системы налогообложения, сумма, рассчитанная исходя из стоимости патента, оказалась гораздо выше, чем сумма единого налога на вмененный доход для того же вида деятельности. Возможно, это связано с завышенной суммой потенциального дохода, возможного к получению, указанного в Законе Челябинской области от 25 октября 2012 г. N 396-ЗО.

Однако результаты анализа данных примеров весьма субъективны, т.к. охватывают только 3 вида деятельности. Таким образом, выбор специального налогового режима зависит от интересов предпринимателя, а также от законодательной возможности его применения. В жизни нередко возникают ситуации, когда к одному виду деятельности применимо несколько систем налогообложения. В таком случае необходимо производить детальные расчеты по каждой системе налогообложения, при этом всегда надо исходить из самого пессимистичного сценария, что позволит максимально объективно определить привлекательность того или иного варианта.

Несомненным преимуществом любого специального режима является то, что индивидуальные предприниматели в соответствии с действующим законодательством освобождены от обязанности по ведению бухгалтерского учета и представления бухгалтерской отчетности. Субъектам малого предпринимательства достаточно раз в год оформить и представить в налоговый орган налоговую декларацию по единому налогу, а также удобную и простую в заполнении Книгу учета доходов и расходов.

Кроме того, индивидуальные предприниматели, в отличие от организаций, имеют возможность применять патентную систему налогообложения. Применение данной системы позволяет индивидуальному предпринимателю вместо представления массы налоговых деклараций и исчисления нескольких налогов по самостоятельным правилам прийти в свою налоговую инспекцию и приобрести патент на право заниматься определенным видом предпринимательской деятельности, который фактически представляет собой своеобразную разовую уплату всех налогов за определенный период деятельности.

Не смотря на множество положительных доводов в пользу применения специальных налоговых режимов, при проведении исследования мною были выявлены достаточно серьезные недостатки каждого из них:

ограничения по видам деятельности;

невозможность открытия представительств или филиалов;

ограниченный перечень расходов;

отсутствие обязанности уплаты НДС и составления счетов-фактур;

невозможность учитывать все особенности деятельности субъекта малого предпринимательства и территориальные условия;

завышенные суммы предполагаемого к получению дохода (базовой доходности).

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования были сделаны следующие выводы.

Сегодня сделан существенный шаг вперед в понимании сути экономических проблем малого и среднего бизнеса. Основные формы государственной поддержки малого и среднего предпринимательства выявлены и обозначены. Активизация всей работы в данной области будет способствовать успешному становлению в нашем обществе эффективно функционирующей рыночной системы. Однако, по-прежнему, одной из важных проблем является однобокость развития малого и среднего бизнеса только в торгово-посреднической среде. В настоящее время в России практически отсутствуют условия для развития производственного предпринимательства, класса ремесленников, а государство не всегда создает реальные условия для формирования предпринимательской среды.

Малый бизнес в силу своей специфики имеет ярко выраженную региональную ориентацию. Малые предприятия обычно строят свою деятельность, исходя из потребностей и возможностей насыщения местного рынка, объема и структуры локального спроса, приоритетных направлений в конкретной области или регионе. Они предоставляют новые рабочие места местному населению, пополняют все уровни бюджета, уплачивая регламентированные законодательством налоги, сборы и прочие платежи. Кроме того, за счет социальных отчислений формируются бюджеты внебюджетных фондов: Пенсионного фонда Российской Федерации и Фонда обязательного медицинского страхования Российской Федерации.

В условиях развития хозяйственной самостоятельности регионов малый бизнес может рассматриваться как важное средство оптимизации структуры региональной экономики. Главным принципом государственной поддержки малого и среднего предпринимательства должно стать создание преимущественно экономических и правовых условий нормального ведения рыночного хозяйствования.

К сожалению, на сегодняшний день не все попытки государства по поддержке малого бизнеса дают положительный результат. Так произошло и с внедрением специальных налоговых режимов с целью оптимизации налогообложения. Напомним, что на данный момент Налоговым Кодексом Российской Федерации предусмотрены следующие специальные налоговые режимы для индивидуальных предпринимателей:

- система налогообложения для сельскохозяйственных товаропроизводителей;

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- патентная система налогообложения.

Указанные налоговые режимы нацелены на создание более благоприятных экономических и финансовых условий функционирования организаций, относящихся к сфере малого и среднего предпринимательства.

Оценив достоинства и недостатки специальных налоговых режимов, установленных для субъектов малого предпринимательства, можно сказать, что каждый специальный налоговый режим имеет ряд преимуществ перед общим режимом налогообложения:

- уменьшение налоговой нагрузки;

- упрощенное ведение налогового и бухгалтерского учета;

- сокращение и упрощение объема бухгалтерской и налоговой отчетности.

Главным и общим для всех специальных налоговых режимов достоинством является единый налог, взимание которого освобождает индивидуальных предпринимателей от обязанности уплаты следующих налогов: налога на добавленную стоимость, налога на доходы физических лиц и налога на имущество физических лиц. Кроме того, каждый режим предусматривает возможность уменьшения единого налога на сумму страховых взносов и выплат по временной нетрудоспособности почти наполовину, что позволяет оптимизировать расходы предпринимателя.

Однако, не смотря на множество положительных доводов в пользу применения специальных налоговых режимов, при проведении исследования мною были выявлены достаточно серьезные недостатки каждого из них:

- ограниченный перечень видов деятельности;

- строго регламентированный перечень расходов организации;

- ограничения, вводимые местными органами власти;

- освобождение от уплаты НДС (усложняет взаимоотношения с контрагентами - плательщиками НДС);

- необходимость соблюдения ряда условий по ведению деятельности.

В рамках совершенствования налогового законодательства с целью оптимизации налогообложения малого бизнеса в Челябинской области предлагаю следующие мероприятия:

- обеспечить информационную и консультационную поддержку предпринимателям по вопросу выбора наиболее оптимального режима налогообложения;

- наладить выпуск буклетов, содержащих описание каждого специального налогового режима, включая их особенности, достоинства и недостатки;

- обеспечить регулярное обновление информации на сайте Министерства экономического развития Челябинской области;

- пересмотреть размер потенциального дохода для разных субъектов Российской Федерации с учетом территориальных особенностей ведения бизнеса в Челябинской области;

- опросить индивидуальных предпринимателей Челябинской области и провести мониторинг недостатков патентной системы налогообложения, введенной в действие с 1.01.2013 г.

Список использованных источников

1. Налоговый кодекс Российской Федерации, части первая и вторая (с изменениями и дополнениями) // СПС «Консультант Плюс»

2. Закон Челябинской области от 27.03.2008 г. № 250-ЗО "О развитии малого и среднего предпринимательства в Челябинской области"

3. Закон Челябинской области «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Челябинской области» от 25.10.2012г. №396-ЗО.

4. Решение Магнитогорского городского Собрания депутатов Челябинской области от 14.09.2005г. №81 (ред. от 20.09.2011) «Об утверждении Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

5. Решение Магнитогорского городского Собрания депутатов Челябинской области от 28.04.2010 №72 «О налоге на имущество физических лиц».

6. Захарьин, В. Р. Налоги и налогообложение [Электронный ресурс]: Учебное пособие / В.Р. Захарьин. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: ИНФРА-М, 2011.

7. Нурмухамедова, Х.Ш. Учет расчетов с бюджетом и внебюджетными фондами: Учебное пособие / Х.Ш. Нурмухамедова. - М.: ИД Бинфа, 2011.

Режим доступа: http://znanium.com/catalog.php?bookinfo=241510

Интернет – ресурсы:

СПС «Консультант Плюс» (http://www.consultant.ru)

СПС «Гарант» (http://www.garant.ru)

Официальный сайт Пенсионного фонда Российской Федерации (www.pfrf.ru)

Официальный сайт журнала «Российский налоговый курьер» (www.rnk.ru)

Официальный сайт Федеральной налоговой службы ( www.nalog.ru)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.