Валентина Пиляева

История таможенного дела и таможенной политики России

«Автор»

2012

Пиляева В.

История таможенного дела и таможенной политики России /

В. Пиляева — «Автор», 2012

В книге «История таможенного дела и таможенной политики России» автор рассматривает в простой и доступной для понимания форме основные принципы и этапы развития таможенного дела в России начиная с Киевской Руси и до настоящего времени. История таможен, таможенных пошлин и в целом таможенного дела неразрывно связана с возникновением и развитием государства. Ни одно государство не может существовать без защиты своего экономического суверенитета и экономической безопасности. Поэтому каждое государство уделяет большое внимание таможенному делу, что находит свое отражение в национальном законодательстве. Российская Федерация в этом смысле не является исключением. Книга является учебным пособием для студентов, но она также будет интересна и полезна тем, кто интересуется историей России, ибо дает возможность ознакомиться с еще одной страницей ее исторического наследия: становления и развития таможенной службы, таможенного дела и таможенной политики нашей страны.

© Пиляева В., 2012 © Автор, 2012

Содержание

Вступительное слово Его Превосходительства, Полковника Амара 7

Бангура, Чрезвычайного и Полномочного Посла Гвинейской

Республики в Российской Федерации

Edition prefacee par Son Excellence le colonel Amara Bangoura, 10

Ambassadeur Extraordinaire et Plenipotentiaire de la Republique de

Guinee en Federation de Russie

Предмет истории таможенного дела и таможенной политики России 12

Метод изучения истории таможни и таможенной политики России 14

Сущность и содержание таможенного дела и таможенной политики 16

Периодизация истории таможенного дела и таможенной политики 19

России

Основные направления развития таможенной политики 22

Зарождение таможенного дела в Киевской Руси 24

Договор Руси с Византией 907 г. 25

Договор Руси с Византией 944 г. 26

Общее развитие таможенного дела в Московском государстве 27

Зарождение внешней торговли на Руси и ее влияние на развитие 30

таможенного дела

Система кормлений на Руси 34

Виды таможенных пошлин 35

Восстановление государственности на Руси и ее влияние на 39

внешнеэкономические связи в Московском государстве

Таможенные органы и их структура в Московском государстве 42

Приказ Большого дворца. Приказ Большого прихода. Приказ Большой 48

казны

Таможенные избы. Приказная палата 50

Таможенный доход в России 51

Таможенное делопроизводство 53

Письменные источники 58

Торговля Великого Новгорода в XIV – XV вв. 66

Ганзейский союз 71

Нарвская навигация 1558 – 1581 гг. 72

Столбовский мир 1617 г. 74

Соборное уложение 1649 г. 75

Указ Алексея Михайловича от 25 октября 1653 г. – именной Указ с 76

боярским приговором «О взимании таможенной пошлины с товаров в

Москве и в городах с показанием по сколько взято и с каких товаров»

Новоторговый устав 1667 г. 77

Контрабанда 78

Таможенные пошлины IX – XVIII вв. 79

Корчемная стража 80

Русские таможенные печати 81

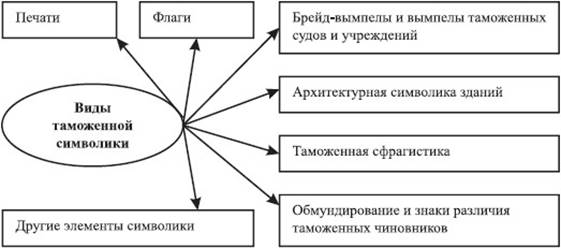

Таможенная символика 82

Торговая и таможенная политика в XVII в. 83

Ефимок 84

Торговая и таможенная политика Российской Империи в ХVIII в. 85

Институт фискалов 87

Казенная монополия XVIII в. 88

Коммерц-коллегия 89

Морской пошлинный устав 1731 г. 90

Основные таможенные тарифы XVIII в. 92

Контрабанда 94

Развитие торговли и таможенного дела в России в XIX в. 97

Манифест о новом учреждении Министерства финансов от 25 июня 98

1811 г.

Счетный стол 99

Порто-франко. Вольные, или свободные, гавани 100

Устав Таможенный для Царства Польского 1850 г. 102

Таможенно-тарифная политика Российского государства в ХIХ в. 104

Правила о составлении таможенной росписи 106

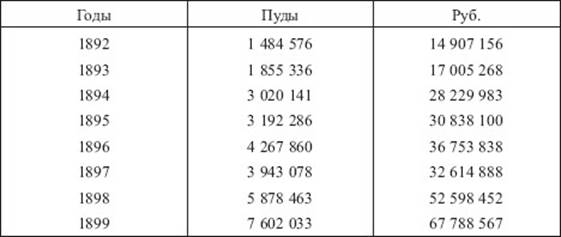

Таможенные пошлины и доходы Российского государства в ХIХ в. 108

Основные таможенные тарифы XIX в. 109

Контрабанда 111

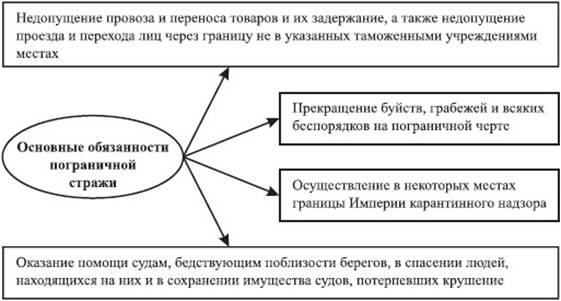

Положение об устройстве Пограничной казачьей стражи 1811 г. 112

Пограничная стража 113

Морская таможенная полоса 1868 г. 114

Таможенная документация таможенных учреждений 115

Таможенный устав по европейской и азиатской торговле 1892 г. 116

Департамент таможенных сборов 119

Торговые договоры Российской Империи с иностранными 122

государствами

Торговля и таможенная политика России в начале ХХ в. 127

Таможенные органы в начале XX в. 128

Корчемная стража 1911 г. 129

Департамент таможенных сборов (установление нового штата 1914 г.) 131

Таможенные органы в советский период 132

Таможенный кодекс СССР 1928 г. 133

Таможенный тариф 1922 г. 134

Таможенный устав СССР 1924 г. 135

Контрабанда 138

Таможня в годы Великой Отечественной войны 140

Таможенная служба в послевоенные годы 150

Контрабанда в военные и послевоенные годы 151

Таможенный тариф СССР от 28 июля 1961 г. 152

Таможенный кодекс СССР 1964 г. 153

Контрабанда по Таможенному кодексу 1964 г. 156

Внешнеэкономические связи СССР в 1960 – 1980-е гг. 160

Таможенные органы во второй половине 1980-х гг. 161

Таможенное дело в Российской Федерации 163

Таможенный кодекс СССР 1991 г. 166

Понятия, используемые в Таможенном кодексе 1991 г. 167

Таможенная политика и таможенное дело по Таможенному кодексу 168

1991 г.

Таможенные органы СССР по Таможенному кодексу 1991 г. 169

Таможенный тариф СССР 1991 г. 171

Контрабанда по Таможенному кодексу 1991 г. 172

Таможенный кодекс Российской Федерации от 18 июня 1993 г. 173

Понятия, используемые в Таможенном кодексе 1993 г. 174

Таможенная политика Российской Федерации по Таможенному 176

кодексу 1993 г.

Таможенная статистика внешней торговли по Таможенному кодексу 177

1993 г.

Таможенное дело в Российской Федерации по Таможенному кодексу 178

1993 г.

Таможенные органы Российской Федерации по Таможенному кодексу 179

1993 г.

Флаг и опознавательный знак таможенных органов Российской 181

Федерации

Таможенный тариф 1993 г. 182

Таможенные платежи по Таможенному кодексу 1993 г. 184

Виды таможенных режимов товаров и транспортных средств по 185

Таможенному кодексу 1993 г.

Контрабанда по Таможенному кодексу 1993 г. 188

Хронологическая таблица по истории таможни и таможенной 189

политики

Литература 197

Валентина Пиляева

История таможенного дела и таможенной политики России

Вступительное слово Его Превосходительства, Полковника Амара Бангура, Чрезвычайного и Полномочного Посла Гвинейской

Республики в Российской Федерации

AMBASSADE DE LAREPUBLIQUE

DE GUINEE AMOSCOU

119034 – Pomerantsev per 6

Tel: 201 36 01 – Fax (0795) 230 29 31

Fax (7502) 220 21 38

15 августа 2005 года

№ ........................ /AGM/05

В современных условиях прогресс и экономическое развитие зависят от торговых отношений всех стран. Россия по своему географическому положению представляет большой интерес для стран африканского континента, стремящихся к независимости и к подъему жизни своего населения.

Торговые отношения во многом зависят от таможенных законодательных актов и тех экономических льгот, которые дают определенные экономические отношения. Мы имеем большой интерес к торговле с Российской Федерацией, и поэтому очень внимательно следим за благоприятными условиями таможенных торговых отношений.

Новая книга автора Валентины Пиляевой, которая меня очень заинтересовала, сейчас перед вами. Эта книга представляет интерес не только для студентов, преподавателей высших учебных заведений, работников таможенных служб, но и для всех лиц, которые хотели бы понять, как развивается Россия в области таможенного законодательства, ознакомиться с историей таможни и таможенной политики России. Весь материал написан в легкой и доступной форме. В книге имеется хронологическая таблица, которая в краткой форме дает все представление о таможенной политике России. Можно прочитать исторические материалы, которые имеются в приложении. Современные рыночные отношения имеют свою историю.

После 1917 г. история таможенной политики между СССР и Гвинейской Республикой началась в 1959 г. Я назову только несколько исторических примеров, начиная с 1959 по 1965 гг., которые показывают, что взаимоотношения между нашими странами в области таможенной политики носят теплый и доброжелательный характер.

13 февраля 1959 г. в Конакри было подписано соглашение о товарообороте и платежах между СССР и Гвинейской Республикой. Соглашением предусматривалось взаимное предоставление режима наиболее благоприятствуемой нации в вопросах торговли.

24 августа 1959 г. было подписано соглашение между правительством СССР и правительством Гвинейской Республики об экономическом сотрудничестве.

1 марта 1960 г. в Конакри состоялось подписание протокола, согласно которому Советский Союз обеспечит в 1960 – 1963 гг. оказание технического содействия Гвинее в строительстве промышленных предприятий в проведении геологических работ.

8 сентября 1960 г. было подписано долгосрочное соглашение о товарообороте и платежах между СССР и Гвинейской Республикой.

16 февраля 1961 г. было подписано советско-гвинейское коммюнике в связи с пребыванием в Гвинее Л. И. Брежнева. В нем отмечается, что заключение долгосрочного соглашения о товарообороте и платежах на 1961 – 1965 гг. создает хорошую основу для дальнейшего роста товарооборота. При этом советская сторона заявила, что она готова расширить поставки в Гвинею необходимых ей товаров, машин и оборудования, нефтепродуктов, потребительских и продовольственных товаров, а также увеличить закупку традиционных товаров гвинейского экспорта.

19 февраля 1963 г. в Конакри между СССР и Гвинеей подписан протокол о товарообороте на 1963 г.

17 января 1964 г. в Москве подписан протокол о товарообороте между СССР и Гвинеей на 1964 г.

24 апреля 1965 г. в Конакри подписан протокол о товарообороте между СССР и Гвинеей на 1965 г.

31 июля 1965 г. подписано коммюнике о переговорах правительственных делегаций СССР и Гвинеи. Касаясь торгово-экономических отношений, стороны выразили удовлетворение тем, что экономическое и техническое сотрудничество между обеими странами успешно развивается. Построен и введен в эксплуатацию ряд объектов в области промышленности, сельского хозяйства, транспорта, связи, которые содействуют развитию национальной экономики Гвинеи. Стороны выразили желание и дальше развивать и укреплять сотрудничество в области экономики, техники и др.

18 ноября 1965 г. в Москве подписан протокол о товарообороте между СССР и Гвинейской Республикой на 1966 г. Гвинея будет экспортировать в СССР ананасы, кофе, масличные семена, бокситы и др. Советский Союз будет экспортировать в Гвинею машины и оборудование, нефтепродукты, медикаменты, часы, радиоприемники и другие товары.

Россия очень богатая и интересная страна, которая имеет свою историю. Я впервые увидел Россию, когда она называлась Союзом Советских Социалистических Республик, это был 1961 г. Уже тогда я стал интересоваться не только современными достижениями вашей страны, но и ее историей. Я получил прекрасное образование в вашей стране, благодаря которому я в Гвинейской Республике стал Генеральным секретарем военно-морского флота, а впоследствии был командиром военного корабля, командиром военной базы, командиром морского флота, бригадным командиром военных кораблей, одиннадцать лет был начальником военноморского флота Гвинейской Республики, пять лет был военным атташе в Китайской Народной Республике. Прошло много лет и Правительство моей страны – Гвинейской Республики назначило меня Послом в Российскую Федерацию. Я был очень рад, что снова увижу своих знакомых, своих близких, которых я помнил все эти долгие годы.

Интересуясь правовой литературой современной России, я попросил автора Валентину Пиляеву сделать персональную выставку ее книг под моим личным патронажем на территории посольства Гвинеи в Москве. В настоящее время в России издано около 70 книг Валентины Пиляевой, творчеством которой я был очень заинтересован. Доступное пониманию изложение правового материала произвело огромное впечатление на всех посетителей выставки, как российских, так и иностранных, что значительно помогает развитию деловых отношений с Россией.

Давая консультации по международным экономическим и правовым отношениям, Валентина Пиляева во многом содействовала налаживанию деловых и дружеских отношений стран Африки с Российской Федерацией.

Мне очень приятно осознавать, что я нахожусь в дружеской стране, языком которой я владею, и что у нас большие перспективы деловых и культурных отношений, развитию которых я содействую как посол Гвинейской Республики.

Его Превосходительство господин Амара Бангура

Чрезвычайный и Полномочный Посол

Гвинейской Республики в Российской

Федерации, полковник

Edition prefacee par Son Excellence le colonel Amara Bangoura, Ambassadeur Extraordinaire et Plenipotentiaire de la Republique de Guinee en Federation de Russie

AMBASSADE DE LAREPUBLIQUE

DE GUINEE AMOSCOU

119034 – Pomerantsev per 6

Tel: 201 36 01 – Fax (0795) 230 29 31

Fax (7502) 220 21 38

15 августа 2005 года

№ ........................ /AGM/05

Le progrès et le développement économique dans les conditions contemporaines dépendent des relations commerciales de tous les pays. Grâce à sa situation géographique la Russie représente un grand intérêt pour les pays africains aspirants à l’indépendance et à l’amélioration de la vie de leurs peuples.

Les relations commerciales dépendent en grande partie des actes législatives douaniers et des avantages économiques. Nous éprouvons un grand intérêt au commerce avec la Fédération de Russie et suivons attentivement les conditions favorables des relations commerciales de douane.

Le nouveau bouquin de Valentina Piliaeva qui m’intéresse beaucoup, est devant vous. Il représente un intérêt non seulement pour les étudiants, professeurs, collaborateurs de la douane, mais aussi pour chacun qui voudrait comprendre les voies de développement de la Russie dans le domaine de la législation douanière. Prendre connaissance de l’histoire de la douane et de la politique douanière de la Russie. Le matériel est écrit sous une forme accessible. Il comporte le tableau chronologique qui représente en bref la politique douanière de la Russie. On peut lire des matériaux historiques cijoint. Les relations modernes de marché ont leur histoire.

Après 1917, l’histoire de la politique douanière entre l’URSS et la République de Guinée a commencé en 1959. Je citerai quelques exemples historiques dès 1959 à 1965 qui confirment le caractère bienveillant des rapports entre nos pays dans le domaine de la politique douanière.

Le 13 février 1959 à Conakry a été signé l’accord d’échanges commerciaux et de règlements entre l’URSS et la République de Guinée. Cet accord prévoyait le régime de la nation la plus favorisée dans le commerce.

Le 24 août 1959 a été signe l’accord de coopération économique entre les gouvernements de l’URSS et de la République de Guinée.

Le 1er mars 1960 à Conakry a été signé le Protocole selon lequel l’Union Soviétique s’engageait à prêter l’assistance technique à la Guinée dans la construction des entreprises et dans les travaux de prospection.

Le 8 septembre 1960 a été signé l’accord de long terme des échanges commerciaux et des réglements entre l’URSS et la République de Guinée.

Le 16 février 1961 a été signe le communiqué soviéto-guinéen à l’occasion du séjour de L.I. Brejnev en Guinée. Ce communiqué note que la conclusion de l’accord de long terme d’échanges commerciaux et des règlements pour les années 1961 – 1965 créera la base pour l’accroissement ultérieur des échanges commerciaux. La partie soviétique a déclaré qu’elle était prête d’augmenter des livraisons en Guinée des marchandises, équipements, produits pétroliers, biens de consommation, produits alimentaires et d’augmenter les achats en Guinée des marchandises traditionnelles de l’export guinéen.

Le 19 février 1962 à Conakry a été signé l’accord d’échanges commerciaux pour 1963 entre l’URSS et la Guinée.

Le 17 janvier 1964 à Moscou a été signé le protocole d’échanges commerciaux pour 1964 entre l’URSS et la Guinée.

Le 24 avril 1965 à Conakry a été signé le protocole d’échanges commerciaux pour 1965 entre l’URSS et la Guinée.

Le 31 Juillet 1965 a été signé le communiqué relatif aux entretiens des délégations gouvernementales de l’URSS et de la Guinée. Les parties ont exprimé la satisfaction du développement de la coopération économique et technique entre les deux pays. Plusieurs ouvrages dans le domaine de l’industrie, l’agriculture, le transport et les communications ont été construits et mis en exploitation. Les parties ont exprimé le souhait de développer et de renforcer ultérieurement la coopération dans le domaine de l’économie et de la technique.

Le 18 novembre 1965 à Moscou a été signé le protocole d’échanges commerciaux pour 1966 entre l’URSS et la Guinée. La Guinée s’engageait à livrer en URSS les ananas, le café, des graines oléagineuses, des bauxites etc. L’Union Soviétique devait exporter en Guinée des machines, produits pétroliers, médicaments, montres, poste de TSF etc.

La Russie est un pays très riche avec son histoire. La première fois quand j’ai vu la Russie, elle s’appelait l’Union des Républiques Soviétiques Socialistes, c’était en 1961. Je m’intéressais à cette époque aux réalisations de ce pays et à son histoire. J’ai eu une très bonne formation dans votre pays grâce à laquelle je suis devenu en Guinée le secrétaire général de la marine de guerre et puis le commandant d’un bateau militaire, le chef d’une base militaire, le commandant de brigade des bateaux de guerre, durant onze ans j’ai été le chef de la marine de guerre de la Guinée, durant cinq ans j’ai été l’attaché militaire à la République Populaire de Chine. Plusieurs années ont passé et mon gouvernement m’a nommé Ambassadeur à la Fédération de Russie. Je me suis réjouis de revoir les gens que j’ai connu.

Comme je m’intéresse à la littérature du droit de la Russie contemporaine, j’ai demandé à l’auteur Valentina Piliaeva d’organiser l’exposition personnelle de ses livres sous mon égide sur le territoire de l’Ambassade de la Guinée à Moscou. Actuellement en Russie sont édités à peu près 70 livres de Valentina Piliaeva et je suis surpris de son œuvre. L’exposé très claire et accessible des matériaux a beaucoup impressionné des visiteurs russes et étrangers ce qui facilite mes contacts d’affaires avec la Russie.

Les consultations sur les problèmes internationaux économiques et de droit données par Valentina Piliaeva ont contribué sensiblement à l’établissement des rapports amicaux et d’affaires des pays africains avec la Fédération de Russie.

Je me réjouis d’être au pays ami, dont la langue je parle et des perspectives énormes d’affaires et culturelles au développement desquels je contribue en tant qu’Ambassadeur de la République de Guinée.

Le colonel Amara Bangoura

Ambassadeur Extraordinaire et Plenipotentiaire de la Republique de Guinee en Federation de Russie

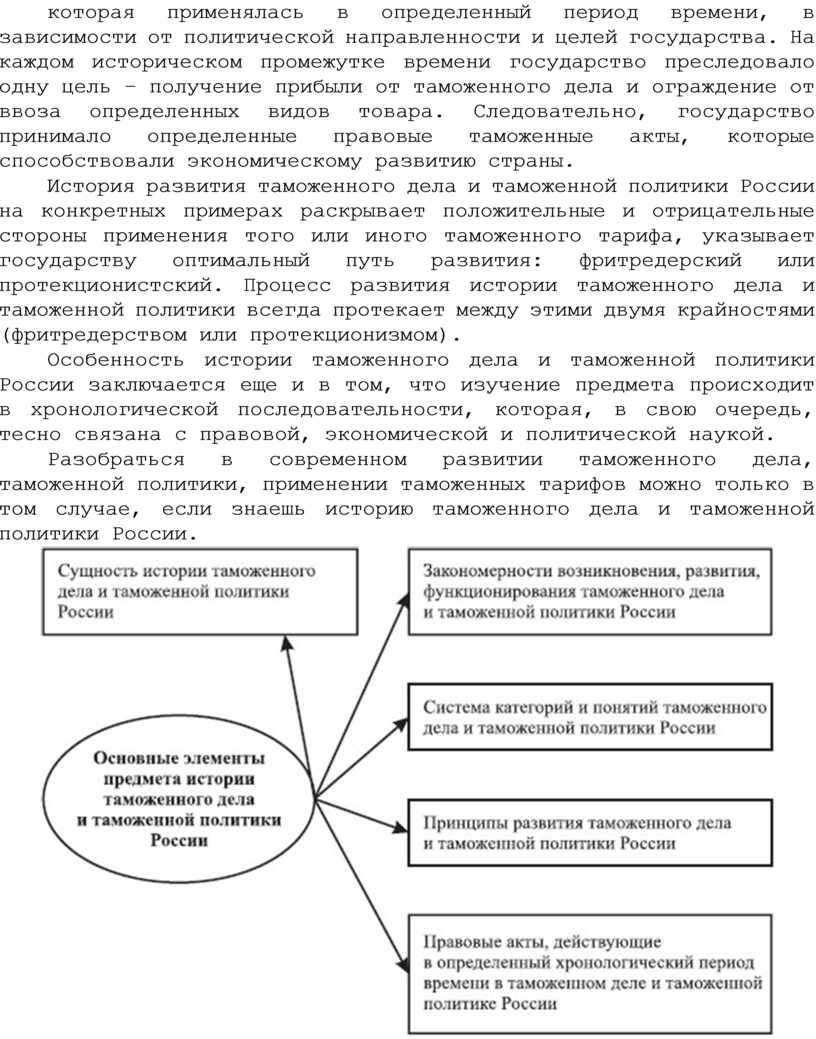

Предмет истории таможенного дела и таможенной политики России

Изучение предмета истории таможенного дела и таможенной политики России необходимо рассматривать с таких основных позиций:

1) как науку об истории таможенного дела и таможенной политики России;

2) правовую науку об истории таможенного дела и таможенной политики России;

3) экономическую науку об истории таможенного дела и таможенной политики России;4) политическую науку об истории таможенного дела и таможенной политики России; 5) учебную науку об истории таможенного дела и таможенной политики России.

Предметом науки истории таможенного дела и таможенной политики России является изучение возникновения, развития, изменения всего таможенного дела в определенный исторический период времени.

История развития таможенного дела и таможенной политики России тесно связана с основами государства и права, с развитием самого государства, с его экономико-правовой и политической направленностью.

Исторически таможенное дело и таможенная политика постоянно видоизменялось, совершенствовалось в зависимости от правовой базы, которая применялась в определенный период времени, в зависимости от политической направленности и целей государства. На каждом историческом промежутке времени государство преследовало одну цель – получение прибыли от таможенного дела и ограждение от ввоза определенных видов товара. Следовательно, государство принимало определенные правовые таможенные акты, которые способствовали экономическому развитию страны.

История развития таможенного дела и таможенной политики России на конкретных примерах раскрывает положительные и отрицательные стороны применения того или иного таможенного тарифа, указывает государству оптимальный путь развития: фритредерский или протекционистский. Процесс развития истории таможенного дела и таможенной политики всегда протекает между этими двумя крайностями (фритредерством или протекционизмом).

Особенность истории таможенного дела и таможенной политики России заключается еще и в том, что изучение предмета происходит в хронологической последовательности, которая, в свою очередь, тесно связана с правовой, экономической и политической наукой.

Разобраться в современном развитии таможенного дела, таможенной политики, применении таможенных тарифов можно только в том случае, если знаешь историю таможенного дела и таможенной политики России.

Метод изучения истории таможни и таможенной политики России

Метод изучения истории таможенного дела и таможенной политики России тесно связан с историческим развитием государства и воздействием правовых норм конкретного исторического периода.

Метод истории таможенного дела и таможенной политики России зависит от того, как развивается государство, какие ценности считаются приоритетными именно в этот исторический период времени. Метод – это приемы и способы, с помощью которых изучается предмет истории таможенного дела и таможенной политики России.

Как правило, метод истории таможни и таможенного дела России называют специальным сравнительным методом, так как с исторической точки зрения сопоставляется развитие государства на разных этапах. Каждый период времени ставит определенные цели, которые тесно связаны с внешнеполитическими, географическими, экономическими и иными факторами.

Говоря об истории таможенного дела и таможенной политики России, надо обратить внимание, что почти к X в. на всей территории Европы возникла государственность. Перешли к государственности и славяне, жившие в неблагоприятных природных условиях: резко континентальный климат, низкая среднегодовая температура, очень короткий период для земледелия и заготовки кормов, огромная территория, изолировавшая славян от других народов. Все это не способствовало быстрому развитию славянских племен. Только с помощью государства жизнь людей могла быть организована лучше. С упрочением государственности на Руси происходит становление таможенного дела и таможенной политики.

Можно выделить основные методы изучения истории таможенного дела и таможенной политики России:

•Общенаучные методы;

•Общелогические методы;

•Частнонаучные методы.

Сущность и содержание таможенного дела и таможенной политики

Мир вокруг нас развивается по сложным и интересным законам экономики, которые тесно связаны с историческим развитием государства. Государство возникает постепенно. Так, например, первые государства на Земле, как считают археологи, возникли в V – IV тысячелетии до н.э., на территории Северо-Восточной Африки. Затем процесс создания государств стал распространяться по средиземноморскому бассейну и далее. В разных регионах земного шара процесс создания государства шел по-разному. К X веку государственность возникла почти на всей территории Европы.

В правовой литературе дается множество определений понятия «государство». За всю историю развития человечества великими мыслителями и политическими деятелями разных времен было высказано множество самых различных мнений и суждений об основных признаках государства и сущности его экономического развития.

Не случайно вопрос о соотношении государства и экономики практически существовал с тех пор, как появилось первое государство, и будет существовать до тех пор, пока будет существовать государственность. Это один из основных вопросов, который каждый раз по-новому встает перед каждой новой государственной организацией как на начальных стадиях ее возникновения, становления, так и на последующих этапах ее развития. Выявление сущности государства в практическом плане означает определение характера его отношений с обществом, на базе которого оно возникает и развивается. Чтобы установить сущность государства, прежде всего необходимо определить:

•служит ли государство всему обществу или только части общества;

•в какой мере государство выражает и защищает интересы всего общества, и в какоймере – интересы и ценности господствующих кругов общества;

•интересы какой части общества государство полностью или частично игнорирует илиже ущемляет.

История же таможенного дела и таможенной политики России – это, прежде всего наука – историческая и экономическая.

Как утверждают историки, зарождение таможенного дела относится к глубокой древности. Необходимо помнить, что в центре любых событий всегда стояли конкретные люди, которые принимали решения или выполняли чью-то волю, добросовестно исполнявшие свои обязанности или злоупотреблявшие властью. Все они оставили свой след в истории таможни, а имя каждого из них является ее составной частью.

Во II – III вв. на территории нашей страны зарождается таможенное дело. В этот период происходит разделение труда внутри древних государств и в межгосударственном масштабе. Рост производительности труда приводит к появлению излишков производимого. Происходит обмен товарами, а затем и купля-продажа. Появились купцы, которые стали специализироваться именно на продаже товаров, но не на их производстве. Следовательно, объективно стали возникать и определенные сборы за перевоз товаров и проезд по территории, за место продажи и другие сборы. Эти сборы в то время считались налогом, который шел на пополнение казны города, государства.

Сколько помнит себя человеческая цивилизация, видимо, столько же и существуют налоги, пошлины, оброк, иные сборы и платежи, которые взимались государством. С одной стороны, государство должно содержать себя, т. е. содержать правящую верхушку, армию, полицию, административный чиновничий аппарат, а также другие государственные органы. С другой стороны, государство должно учитывать не только свои интересы, но и интересы своего народа.

Надо отметить и то, что разнообразные налоги собирали в Древнем Египте, Древней Греции, в Древнем Риме, на Древнем Востоке.

Многочисленные налоги и пошлины, которые взимались непосредственно от имени государственной власти, при всех ее различиях в принципах начисления налогов, пошлин, составляли доход государства и служили одной из основ его существования. Данное положение существует и в настоящее время в любом государстве.

Налоги и пошлины, которые взимались в определенный исторический период времени, были болезненны не только для плательщиков этих налогов, но и для самого государства. С одной стороны, государство должно было поддерживать себя, свои институты, а с другой – все налоги, пошлины должны были не только взиматься, но и идти в казну государства. Не случайно еще Цицерон Марк Тулий (древнеримский оратор и философ, 106 – 48 до н.э.) говорил, что «Налоги – это нервы государства».

С развитием государства возрастала потребность в средствах для его содержания. Появляются налоговые органы, которые непосредственно занимались пополнением казны. Именно в руках налоговых органов сосредотачивался не только сбор налогов, но и сбор торговых взносов на рынках, путях сообщения, в морских портах.

Процедура проверки товаров и взимания с них пошлины получила название таможение, а уполномоченные на ее осуществление лица – таможенники.

История таможен, таможенных пошлин и в целом таможенного дела неразрывно связана с возникновением и развитием государства.

Уже в это время небольшие группы ремесленников и торговцев отдельных областей при узости рынков того времени нуждались в защите от конкурентов из других местностей. Эта потребность нашла свое выражение в возникновении системы провозных и торговых пошлин. Если мы обратимся к Энциклопедическому словарю Брокгауза и Ефрона, то прочтем, что «пошлины вообще возникли раньше налогов, в те отдаленные времена, когда слабая государственная власть не решалась обращаться к своим подданным с прямым требованием уплаты налогов. […] Желая получить средства для покрытия государственных расходов, правительства того времени должны были мотивировать свои требования, в большинстве случаев действительно исходившие из услуг, которые оказывало государство. Так […] развились пошлины за передвижение как плата за пользование путями сообщения, отчасти в связи с ними состояли таможенные пошлины как плата за пользование портами, гаванями и другими местами для торговли товарами»[1].

Создание внутренних таможен объективно отвечало стремлению ремесленников и торговцев к монопольному положению на своих, местных, рынках сбыта, так как это давало возможность регулировать привоз товаров из других мест.

На привозные товары в государствах по-разному устанавливались сборы, т. е. данные сборы колебались и зависели от воли того или иного господствующего лица и сложившейся торговой конъюнктуры. Так, например, в III в. до н.э. в городе Тарифа была впервые составлена таблица, в которую вносилось название товара, его мера измерения, и указана величина сбора за его провоз через Гибралтарский пролив. Таблица (перечень товаров) систематизировала порядок и величину пошлины и была названа по названию города – тариф.

Именно таможенный тариф стал важным инструментом пополнения казны для таможенных органов государства. С учетом экономической конъюнктуры ежегодно ставки тарифа уменьшались либо увеличивались.

Практически около 80% поступлений в казну шли за счет таможенных пошлин. Таможенная пошлина носила объективный характер и требовала систематического учета.

Недооценка аспекта объективности пошлины приводила к разрушительным последствиям. Стремление собрать как можно больше доходов за счет таможенных пошлин имело не только положительную сторону (когда за счет таможенных пошлин пополняется казна), но и отрицательную сторону, которая выражалась в появлении альтернативного явления, такого как контрабанда, и тем самым ослабляло экономику государства.

Чем выше пошлины, тем выше становились цены на ввозимые товары, и одновременно проникали товары по более низким ценам контрабандным путем. От проникновения на рынок более дешевых товаров государство проигрывало, так как казна недополучала свои денежные поступления.

История нам говорит, что таможенное дело находится в тесной связи с господствующим общественно-экономическим строем государства и его развитием в любой период времени.

Начиная с V века натуральное хозяйство переходит в денежное. Именно деньги представляют собой конечную цель хозяйственной деятельности. Таможенная политика в этот период стояла на страже только накопительства.

Развитие таможенного дела и превращение его в инструмент регулирования товарообмена прослеживается в VII – XI вв. В этот период таможенники имели в государствах высокий статус. Среди городских чиновников таможенник занимал третье место после графа и мэра, казначей – четвертое. И если граф и мэр назначались, то таможенники и казначей избирались из числа граждан города и так же освобождались. Они отчитывались перед гражданами всего города, их правовой статус определялся демократическими институтами[2].

С расширением экономических связей между городами и государствами в таможенной политике проявляется стремление выработать общую пошлинную систему, начинаются складываться элементы таможенного права.

Следовательно, в таможенном деле начинает постепенно отражаться экономический интерес, который связан не только с торговлей, но и с производством. Таможенное дело посредством таможенного тарифа начало способствовать ускорению развития промышленности, а также защите от конкуренции извне. Таким образом, таможенное дело, с одной стороны, было тесно связано с экономикой, а с другой стороны, с финансами, которые необходимы государству для его развития и функционирования. Задача же государства была не только взимать таможенные тарифы и оказывать влияние как на внутреннюю, так и на внешнюю политику, на решение политических вопросов через определенные правила таможенного дела.

История нашей таможни начинается с Новоторгового устава царя Алексея Михайловича (1667 г.), который можно рассматривать как первый наш таможенный тариф… Все внимание государство обращало первоначально на субъект торговли. Проблема внешней торговой политики вначале заключалась в сущности отношения государственной власти к лицам, ведущим торговлю с чужеземными странами. Таможенному праву предшествовало гостиное право, право, регулирующее отношения иноземных гостей, или купцов»3. Но если внимательно прочитать самые древние исторические документы, то можно с уверенностью сказать, что первое зарождение таможенного дела и таможенной политики России нашло отражение в «Русской правде» (древнейший свод русского раннефеодального права XI – XIV вв.). В «Русскую правду» вошли Правда Ярослава, Правда Ярославичей, Устав Владимира Мономаха и другие правовые источники. До нас «Русская Правда» дошла в более чем ста списках, которые классифицируются по составу и времени происхождения на три редакции: краткую, пространственную и сокращенную из пространственной.

Периодизация истории таможенного дела и таможенной политики России

С учетом того, что историю таможенного дела и таможенной политики России мы изучаем в хронологической последовательности, мы должны определить основные периоды развития истории таможенного дела.

Основные периоды в литературе не указаны точно, поэтому мы будем определять по основным правовым источникам, которые применялись.

Первый период истории таможенного дела и таможенной политики относится к зарождению внешней торговли на Руси. В Московском Государстве возникает таможенное законодательство при Ярославе Мудром, которое нашло свое воплощение в «Русской правде», а также в других исторических документах. Появляются элементы таможенного дела, такие, как торговые пошлины.

Второй период истории таможенного дела и таможенной политики начинается в середине XVI в. в русской торговле. Развиваются новые торговые отношения. Принимается Новоторговый устав 1667 г. Не отменяя уставной грамоты 1653 г., Новоторговый устав развивал некоторые ее положения. Важным нововведением явилось и то, что торговые люди освобождались от ответственности за проступки и действия своих приказчиков и торговых агентов «своим умыслом без хозяйского ведома», которые «хозяев своих животы проворовывают», и было постановлено «за то их воровство хозяйских товаров на Великого Государя не имать», и «за то их прикащицкое воровство […] бить кнутом нещадно».

Был законодательно определен порядок осуществления процесса таможенного оформления товаров при сезонных торгах в Архангельском порту. В частности, указано, что в числе 14 целовальников из крупнейших торговых городов, которых надлежало ежегодно присылать в Вологду и Архангельск для досмотра грузов и взимания пошлин, должны быть 2 человека из Ярославля.

Новоторговый устав уточнял порядок взимания таможенных пошлин, сформулированный уставной грамотой 1653 г.: при отсутствии у продавца выписи с отметкой об уплате половины пошлины с явленных денег с него взыскивалась вся пошлина целиком – 10 денег с рубля – при продаже товара. Говорилось о необходимости производить досмотр явленных товаров «против выписи», а в случае обнаружения товаров, не указанных в выписи, или превышения заявленного в ней количества товаров, они конфисковывались «на Великого Государя». В Новоторговом уставе были уточнены разделы торга с иностранцами. Резко увеличены с них пошлины (почти в 4 раза), в пять раз повышена проезжая пошлина, введены запретительные тарифы на вино, сахар и другие товары.

Принципы взимания и размеры пошлин, установленные в 1653 г. и повторенные в 1667 г., продержались в основном до отмены внутренних таможен в середине XVIII в. Новоторговый устав носил ярко выраженный протекционистский характер. Новоторговый устав стал первой в истории национального таможенного законодательства попыткой установить в таможенных целях таможенные режимы выпуска для свободного обращения, экспорта и перемещения товаров внутри страны. В соответствии с ними его статьи определяли статус товаров и транспортных средств, условия их перемещения через внешние и внутренние границы Русского государства. Принятием устава завершился первый этап таможенных реформ, которые продлились до середины XVIII в., когда были ликвидированы внутренние таможни, отменена откупная система и таможенные органы превратились в государственный аппарат со своей структурой и управлением.

Третий период истории таможенного дела и таможенной политики – это период XIX в. и до 1917 г. Это время первых попыток осмыслить отечественный опыт протекционизма в России и сопоставить его с фритредерскими тенденциями середины XIX в. – время поиска наиболее приемлемой для России таможенной политики, которая отвечала бы интересам ее экономического развития, потребностям завершения промышленного переворота.

В конце XIX в. Россия вступила в период глобальных экономических преобразований. Этот процесс побудил правительство преодолеть фритредерские тенденции в экономике и поддержать протекционистское направление, ориентированное на преодоление вековой отсталости государства и защиту его от экономической экспансии западноевропейских государств. Сторонники как протекционизма, так и фритредерства в определении причин изменения таможенной политики, ее тенденций и процессов недостаточно глубоко и полно, а зачастую односторонне и тенденциозно определяли влияние внутренней и внешней политики на формирование таможенной политики России. В ряде случаев они слабо анализировали возможности таможенно-тарифного регулирования внешнеторговых операций, не обращали внимания на связь таможенной политики с экономикой и финансами, рассматривали эти вопросы в отрыве от экономического и политического развития страны[3].

Четвертый период истории таможенного дела и таможенной политики России – это советский период (1917 – 1990-е гг.). Его можно поделить на четыре основных этапа.

Первый этап (1920-е гг.) характеризуется плодотворной работой исследователей и практиков таможенного дела. В свет вышел ряд интересных работ, в которых нашли осмысление и освещение таможенная политика Российской империи, теория и практика таможенного дела. Заслуживает внимания теоретический труд А. И. Потяева «Теория таможенного дела». Опираясь на огромную источниковедческую базу, автор впервые предпринял попытку теоретически осмыслить развитие таможенного дела, обосновать пути формирования таможенной политики России. Важное теоретическое и методологическое значение имеют сравнительные оценки протекционистской таможенной политики России в конце XIX в. и в период нэпа. Глубокий и всесторонний анализ протекционистской таможенной политики в дореволюционной России и в первые годы советской власти провел Н. Н. Шапошников. Он обосновал основные принципы таможенной политики в начале 1820-х гг., показал ее историческую преемственность. В целом 1820-е гг. были наиболее плодотворными в разработке научных трудов, посвященных таможенной политике5.

Второй этап (1930 – 1960-е гг.): наблюдается спад изданий научной литературы, посвященной таможенной политике и таможенному делу. Литературу, изданную в указанные годы, можно представить лишь отдельными статьями научно-популярного характера, в которых в общих чертах освещались отдельные эпизоды из жизни таможенников. Исключение составляют работы исторического характера, опубликованные в журнале «Социалистический таможенный контроль»[4].

Третий этап (1970 – 1980-е гг.): в эти годы возрастает интерес к историческому исследованию таможенной политики, таможенного дела, их роли в государственном регулировании внешнеэкономической деятельности, решении фискальных задач. Это связано также с новыми подходами к осмыслению исторического прошлого страны, активизацией научных исследований, направленных на преодоление негативных явлений в исторической науке. Характерно, что основным направлением исследований таможенной политики явился ее правовой аспект, борьба с контрабандой7.

Четвертый этап (1990-е гг.) – этап постсоветский, связан с

созданием и деятельностью российской таможенной службы, активной научной

разработкой основ таможенной политики и таможенного дела, их исторического

опыта, уроков, изданием значительного числа общей и специальной литературы по

этой проблематике с анализом современной таможенной политики. Вместе с тем

заметно возросло внимание к освещению вопросов истории таможенной политики,

включая различные аспекты формирования общественного мнения относительно

характера и направленности таможенной политики[5].

Основные направления развития таможенной политики

В известной мере упрощая историю торговли, ее можно рассматривать как процесс чередования смены систем взимания торговых пошлин в разное время и в разных странах в зависимости от их политических интересов и уровня экономического развития. Необходимо сказать, что этот процесс всегда протекал между двумя крайностями – от фритредерства до протекционизма.

Фритредерство (англ. Free trade – свободная торговля) – течение в экономической политике промышленной буржуазии (возникло в Англии, где достигло особого влияния в 1-й половине XIX в.), считавшее, что основой экономической политики является свобода торговли и невмешательство государства в хозяйственную жизнь. Основная цель фритредерства состояла в отмене таможенных пошлин и вывозных премий, в установлении свободного ввоза и вывоза товаров[6].

Фритредерскую школу в России представляли: профессор Киевского и Московского университетов И. В. Вернадский, министр финансов Н. Х. Бунге. Идеи Адама Смита пропагандировались в «Трудах Вольного экономического общества». В этой связи следует отметить русского писателя и экономиста М. Д. Чулкова (1743 – 1795), видного экономиста А. К. Шторха (1766 – 1836). Их взгляды, изложенные в научных трудах и докладах, оказывали отрицательное влияние на таможенную политику. Однако концепция «чистого» фритредерства не получила широкого применения в России, в таможенной политике побеждали протекционистские тенденции. М. Н. Соболев подробно рассматривает обе тенденции в таможенной политике России во второй половине XIX в. и приходит к выводу, что фритредерство теряет своих сторонников. Идея фритредерства оставалась популярной среди предпринимателей, которые стремились выйти на международный рынок.

Протекционизм – система экономических мероприятий капиталистических государств, направленных к насаждению в стране крупной промышленности и ограждению ее от иностранной конкуренции с целью повышения прибылей капиталистов. В области сельского хозяйства – к повышению доходов помещичьих и кулацких хозяйств. К этим мероприятиям относятся: высокие таможенные пошлины на иностранные товары с целью сократить их ввоз, поощрение экспорта понижением вывозных пошлин, выдача денежных субсидий отдельным капиталистам и т. д. Протекционизм возник в XVII в. в Англии и получил широкое распространение в эпоху промышленного капитализма. Протекционизм вызывает рост цен на товары на внутреннем рынке и ведет к снижению жизненного уровня широких масс трудящихся10.

Во Франции протекционизм был введен в 1667 г., в Пруссии – в конце XVII в., России и Австрии – в начале XVIII века. Ярким представителем идей протекционизма был германский экономист Фридрих Лист.

Основная философская посылка Ф. Листа заключалась в том, что национальное богатство состоит не в количестве меновых ценностей, а в развитии производительных сил. Еще ранее, за 50 лет до Листа, идеи протекционизма развивал американец Александр Гамильтон, бывший министром финансов в правительстве Дж. Вашингтона. Обосновывая потребность в необходимости введения протекционизма, упоминаемые авторы реализовали свои взгляды в практике таможенного дела. Идеи протекционизма были близки Наполеону I. Об этом свидетельствует его высказывание о том, что «таможня должна служить не ко взиманию подати, а к поощрению промышленности». Являясь представителями школы свободной торговли, Джон Стюарт Миль, Мишель Шевалье, Сен-Жан Батист считали, что для того чтобы выдержать конкуренцию с иностранными государствами в развитии промышленности, необходимо ограждать себя охранительным тарифом до тех пор, пока отечественные изделия смогут состязаться с иностранными. Как идеальный путь развития России рассматривал протекционизм Н. С. Мордвинов. Он считал, что только через развитие промышленности можно достичь высокого уровня всего народного хозяйства, и в первую очередь сельскохозяйственного производства. «Земледелец без ремесленника есть производитель грубый и неуспешный, обремененный игом, трудом по несовершенству орудий своих… без ремесел и рукоделий коснеет и само просвещение. Народ, имеющий только земледельцев и купцов, коснеет в бедности и всяких недостатках и, что важнее всего, не может быть народом свободным, ибо зависит от других по удовлетворению первейшим его нуждам». Взгляды Мордвинова поддерживали декабристы. Они намеревались включить его в состав будущего революционного правительства. Убежденным сторонником протекционизма в России был Е. Ф. Канкрин. В ряде своих трудов по экономике он обосновывает необходимость использования таможенного механизма для регулирования развития промышленности и внешней торговли. Канкрин впервые разработал положение о составлении тарифов. Он считал, что тарифом должны предусматриваться ценовые пошлины и, как исключение, пошлины с меры и веса. Тариф должен быть подробен и ясен. При привозе товаров, не упомянутых в тарифе, к которым он может быть применен различно, следует держаться умеренных мер, умеренной пошлины. «Никто, не исключая придворного ведомства, не должен пользоваться особыми привилегиями», – писал Канкрин. Он считал, что при вывозе за границу собственных продуктов следует устанавливать небольшую пошлину, а пропускать беспошлинно – это предубеждение[7].

Протекционизм – это государственность, утверждал Д. И. Менделеев. В своих работах он обстоятельно анализирует экономическое развитие Западной Европы и России и на конкретных примерах доказывает важность протекционизма и его взаимосвязь со свободной торговлей12. Он приходит к выводу, что его начальная форма стремится к тому, чтобы в стране развивались все отрасли промышленности, удовлетворяющие потребности всех слоев населения, а потому все, что ввозится, облагается высокими пошлинами или просто запрещается к ввозу. Протекционизм вторичный выполняет охранительные функции, потому что не заботится о развитии новых видов промышленности, а охраняет существующие производства.

Первое из этих понятий (фритредерство) означает свободу от всех торговых пошлин, предоставляющую возможность беспрепятственно провозить и продавать товары и полностью открывающую рынок для конкуренции другим, неместным производителям, второе – установление такого высокого размера пошлин, при котором становится невозможным получить прибыль, продавая привезенный товар, следовательно, теряется экономический смысл его привоза, и хозяевами на рынке становятся местные производители, не платящие торговых пошлин.

Развитие таможенной политики в любом государстве непосредственно зависит от конкретных экономических условий страны, сложившихся традиций, внешнеполитической и внешнеэкономической конъюнктуры. На развитие страны оказывали влияние определенные правящие круги, промышленники, финансисты, помещики, таким образом таможенная политика менялась в зависимости от теоретических воззрений протекционистов и фритредеров на разных этапах развития.

Зарождение таможенного дела в Киевской Руси

В IX в. на территории восточных славян складывается единое крупное Древнерусское государство с центром в г. Киеве.

Во второй половине IX в. под властью Киева объединились два крупнейших славянских государства – Киевское и Новгородское. Позднее киевскому князю подчинились все основные восточнославянские земли.

Киевское государство, образовавшись в IX в., просуществовало до середины XII в. В этот период времени русские торговые корабли плавали по Черному и Каспийскому морям. Новгород стал крупнейшим торговым центром Европы.

По рассказу летописи, Князь Олег в 882 г. объединил Киев и Новгород, перенеся столицу в Киев.

С учетом того, что во главе Древнерусского государства стоял великий князь, то его функции заключались не только в организации вооруженных сил, командовании ими, но и в сборе дани и налаживании внешней торговли.

Развивалась и внутренняя торговля. Начинают появляться первые элементы таможенного дела – торговые пошлины, распространенным видом которых было мыто. Слово «мыт» (мыто) означало место, где останавливались возы и суда, впоследствии оно получило значение пошлины, собираемой с груженного товарами сухопутного и водного транспорта.

В IX в. во времена существования торгового пути «из варяг в греки» русские при сбыте своих товаров в городах, расположенных по берегам Средиземного моря, платили десятину – торговую пошлину – византийскому императору в размере десятой части проданного товара. Однако, совершив свой знаменитый поход на Царьград в 907 г., киевский князь Олег на правах сильного вынудил византийских императоров Льва и Александра предоставить русским выгодные условия пребывания и торговли, в том числе и право свободно торговать в Константинополе, не платя за это никакой пошлины. И, как записано в Лаврентьевской летописи «И да творят куплю яко ж им надобе не платячи мыта ни в чем же».

Договор Руси с Византией 907 г.

Князь Олег в 907 г., осадив Царьград, направил к византийским правителям своих послов для заключения договора. Он потребовал для русских купцов значительных льгот: • уплатить дань (на две тысячи кораблей по 12 гривен на уключину и др.);

• снятия ограничений на торговлю;

• освобождения от уплаты торговых пошлин (мыта);

• снабжения купцов продовольствием (месячное) на время пребывания на торгах в Царь-граде;

• получения необходимых продуктов и снаряжения на обратную дорогу и др.

Византия пошла на эти уступки, но она потребовала включить в договор условия, которые ограничивали русских купцов:

• обязательная регистрация;

• ограничение числа купцов (не более 50);

• определенное место торга – в предместье города;

•

вход в город разрешался только в сопровождении представителя

администрации итолько через определенные ворота.

Договор Руси с Византией 944 г.

В 944 г. был заключен договор, в котором устанавливались правила для торговых людей и особенности контроля над приезжавшими в Царьград русскими послами и торговцами.

Согласно заключенному договору Руси с Византией 944 г. были приняты такие условия: «А великий князь русский и его бояре пусть посылают в Грецию к великим царям греческим (столько) кораблей со своими послами и купцами, сколько захотят. Если (раньше) было постановлено, чтобы послы приносили золотые печати, а купцы – серебряные, то теперь повелел Ваш князь посылать грамоты к нашему царскому величеству; посылаемые ими (т. е. русскими) послы и гости пусть приносят грамоту, где будет написано так: «послал столько-то кораблей», – чтобы из таких (грамот) узнали и мы, что приходят они с мирными намерениями. Если же придут без грамоты и окажутся в наших руках, то нам следует задержать (их до тех пор), пока не возвестим Вашему князю; если же (они) не дадут себя задержать и будут сопротивляться, то (если будут убиты) пусть не взыщется Вашим князем смерть их; если же, убежав, придут на Русь, то напишем мы Вашему князю – и пусть делают (с ними), что хотят.

Если явятся русские не для торговли, то пусть не взимают месячное. И пусть запретит (русский) князь своим послам и (вообще) прибывающим сюда русским творить бесчинство в наших селах и в нашей стране. Пусть прибывающие (сюда) обитают вблизи монастыря святого Мамонта; и когда наше царское величество пришлет (к ним кого-либо), кто перепишет их имена, то пусть тогда (только) они возьмут полагающееся им месячное – сперва (пришедшие) из Киева, затем из Чернигова и Переяславля. И пусть входят в город только через одни ворота в сопровождении царского чиновника, безоружными, человек по 50, и пусть торгуют, сколько им нужно, и выходят назад, а царский чиновник пусть их охраняет. Если же кто-либо из русских или из греков совершит беззаконие, пусть тот (чиновник) рассудит их. Когда же русские входят в город, то пусть не совершают бесчинств, – пусть они не имеют права купить драгоценных тканей больше, чем на 50 золотников (каждый). И если кто купит что-нибудь из тех тканей, то пусть покажет (их) царскому чиновнику, а тот, наложив печать, отдаст их ему. И отправляющиеся отсюда русские пусть взимают от нас, по мере надобности, пищу на дорогу и что нужно (для обеспечения) людей, как было установлено раньше, и пусть возвратятся невредимыми в свою страну, а у святого Мамонта зимовать (они) не имеют права».

Таким образом, согласно условиям договора Руси с Византией 944 г.:

•вводился строгий контроль над приезжими;

•требовалась специальная грамота от великого князя русского, в которой перечислялисьбы все прибывшие;

•без специальной грамоты русские должны были быть задержаны, а в случае сопротив-ления могли быть убиты;

•русским купцам предоставлялось продовольствие для обратного пути на родину;

•при необходимости русским купцам должны быть предоставлены и ладьи (транспорт-ные средства);

•передвижения русских купцов должны быть ограничены, т. е. они поселялись в пред-местье и могли появляться в Царьграде только без оружия и в количестве не более 50 человек в сопровождении императорского чиновника;

•срок пребывания русских купцов ограничивался шестью месяцами;

•приобретаемые товары в Византии русские купцы должны были предъявить византий-ским чиновникам для их клеймения и взимания с них торговых пошлин.

Общее развитие таможенного дела в Московском государстве

В Московском государстве возникает таможенное законодательство при Ярославе Мудром, которое нашло свое воплощение в «Русской правде» (который является древнейшим сводом русского феодального права), а также в других исторических документах.

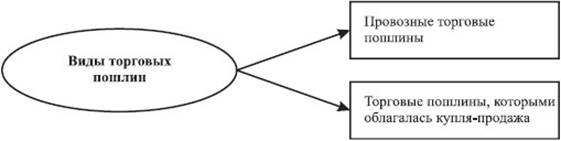

Появляются элементы таможенного дела, такие, как торговые пошлины. Следует различать пошлины провозные, взимавшиеся за провоз товара к месту торга, и торговые, которыми облагалась собственно купля-продажа. На Руси древнейшая провозная пошлина называлась мытом.

Слово «мыт» (мыто) означало место, где останавливались возы и суда, впоследствии оно получило значение пошлины, собираемой с груженного товарами сухопутного и водного транспорта.

Мытники собирали пошлину на мытных заставах по проезжим дорогам и особенно на мостах и переправах через реки, бывшие в древности главными торговыми путями, а также в местах, где производилась торговля. Мыт собирали с возов или судов, нагруженных товаром, который везли на продажу, – «а мыта с воза по денге»; его брали также с едущих верхом – «а с пешехода мыта нет». Мыт налагался только на торговых людей – «а поедет без торговли, ино с того мыта нет и пошлин».

Денга (деньга) – русская серебряная монета, вошедшая в обращение в конце XIII в. Разные удельные княжества чеканили свои денги. 200 московских денег составляли рубль. С начала XVI в. 2 денги равнялись 1 копейке. Половина денги называлась полушкой.

В письменных источниках XIV в. упоминаются мыта в Рязани, Твери, Костроме, Москве и городах Московского княжества – Можайске, Коломне, Звенигороде, Дмитрове, из документов известно о существовании еще более древних мытов: в XIII в. – в Суздальской земле, в XII в. – в Смоленской и Киевской, встречаются также мыта по волостям, селам и слободам.

На протяжении XV – XVI вв. Московская Русь в экономическом отношении представляла собой сеть еще недостаточно связанных между собой рынков. Естественно, что отдельные территории, бывшие в недалеком прошлом самостоятельными удельными княжествами, во многом сохраняли атрибуты прежней независимости. В частности, границы между русскими княжествами, хотя и объединенными с определенного времени политически в единое государство, с точки зрения свободы перемещения товаров и людей долгое время имели характер межгосударственных с присущими им таможенными ограничениями.

Наиболее древним княжеством на Ярославской земле было образовавшееся в результате распада Киевской Руси Ростово-Суздальское княжество, включавшее в себя и территорию современной Ярославской области. В начале XIII в. оно распалось, и на его месте образовалось несколько более мелких княжеств, в том числе Ростовское, Угличское и Костромское. Ярославское удельное княжество существовало с 1218 г., когда в княжение вступил внук Всеволода Большое Гнездо князь Всеволод Константинович.

На протяжении более чем двух веков первоначальная территория Ярославского княжества дробилась на многочисленные уделы все более мелких размеров. Княжества делились тогда на города с уездами и волости, объединявшие деревни, села и погосты. В середине XV в. ярославские князья признали верховенство московских, и Ярославское княжество стало частью Московского государства, образовав его Ярославский уезд. В 1463 г. в Ярославль был назначен великокняжеский наместник.

С середины XVI в. в русской торговле начинается новый период. Развиваются новые торговые отношения.

Особенность русской торговли в этот период состояла в том, что, с одной стороны, государство располагало огромными сырьевыми запасами, с другой, отсутствовала даже скудная промышленность. В стране была слабо развита сеть дорог, не было людей опытных в ведении торговли, т. е. купцов, следовательно, привлекаются иностранные купцы, развиваются внешнеторговые отношения.

Особенность торговли во второй половине XVII в. состояла в том, что государство стремилось к совершенствованию таможенного законодательства, к защите национальных интересов России в торговле через таможенный механизм, и в первую очередь через тарифы.

В середине XVII в. в России объективно назревали таможенные реформы.

К началу XVII в. система пошлин в Московском государстве представляла, по мнению исследователей таможенного дела, «механический конгломерат долголетних исторических напластований».

В XVII в. внешняя торговля России значительно отставала от западных стран.

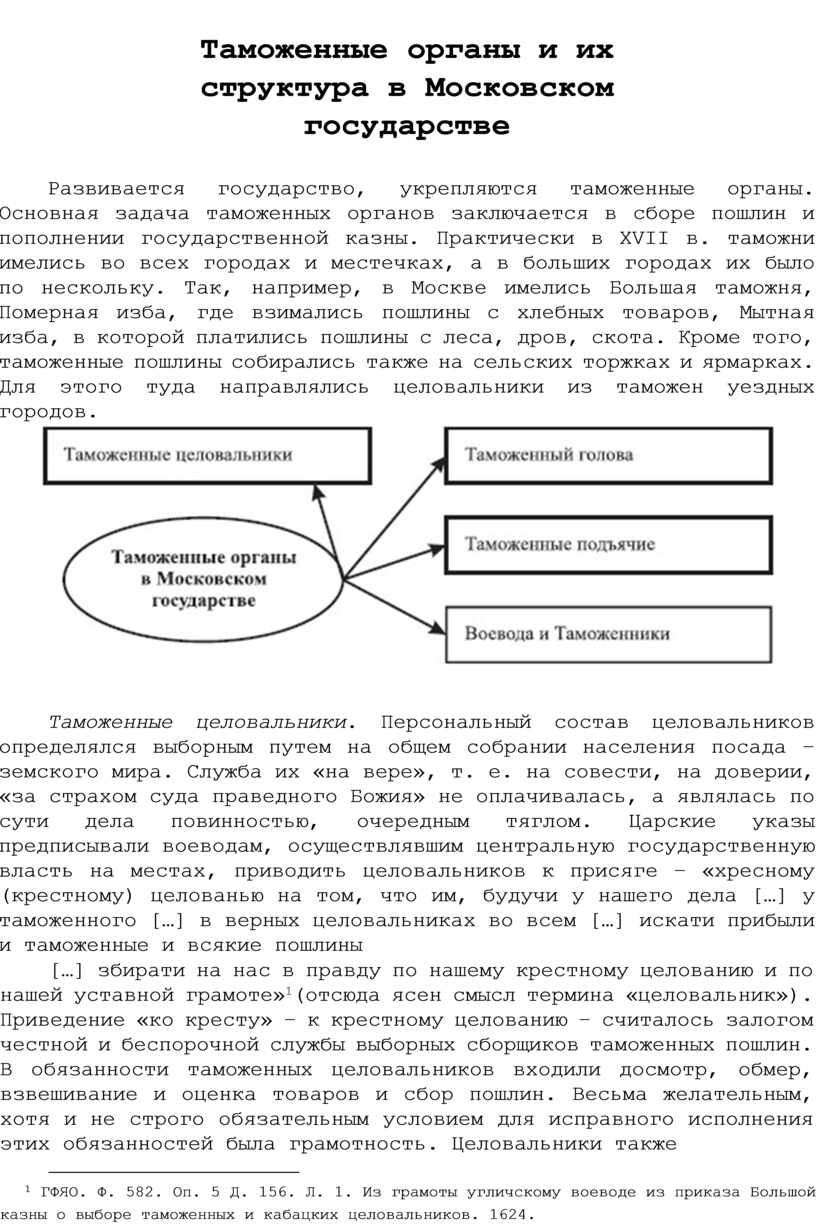

Начинают развиваться и укрепляться таможенные органы и структуры. В XVII в. таможни имелись во всех городах и местечках, а в больших городах их было по нескольку. История свидетельствует, что в Москве имелись Большая таможня, Померная изба, где взимались пошлины с хлебных товаров, Мытная изба, в которой платились пошлины с леса, дров, скота.

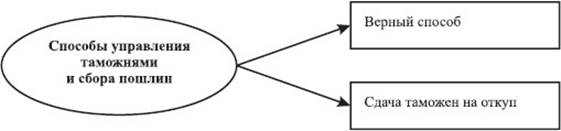

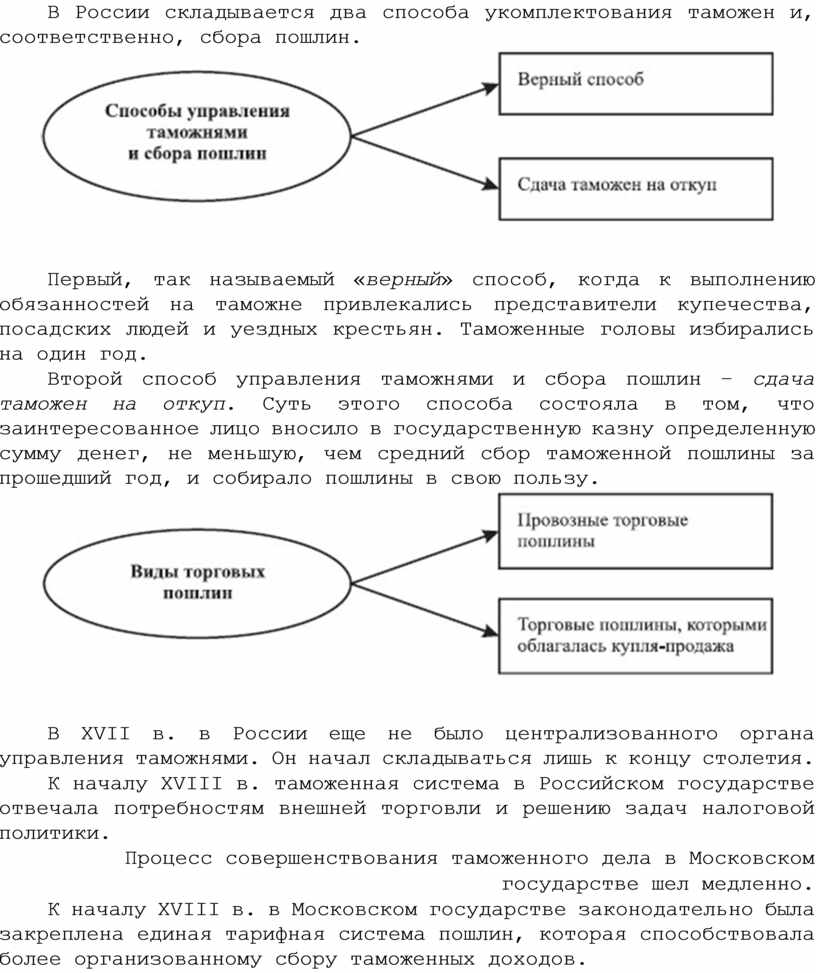

В России складывается два способа укомплектования таможен и, соответственно, сбора пошлин.

Первый, так называемый «верный» способ, когда к выполнению обязанностей на таможне привлекались представители купечества, посадских людей и уездных крестьян. Таможенные головы избирались на один год.

Второй способ управления таможнями и сбора пошлин – сдача таможен на откуп. Суть этого способа состояла в том, что заинтересованное лицо вносило в государственную казну определенную сумму денег, не меньшую, чем средний сбор таможенной пошлины за прошедший год, и собирало пошлины в свою пользу.

В XVII в. в России еще не было централизованного органа управления таможнями. Он начал складываться лишь к концу столетия.

К началу XVIII в. таможенная система в Российском государстве отвечала потребностям внешней торговли и решению задач налоговой политики.

Процесс совершенствования таможенного дела в Московском государстве шел медленно.

К началу XVIII в. в Московском государстве законодательно

была закреплена единая тарифная система пошлин, которая способствовала более

организованному сбору таможенных доходов.

Зарождение внешней торговли на Руси и ее влияние на развитие таможенного дела

Как уже говорили выше, что в Московском государстве возникает таможенное законодательство при Ярославе Мудром, и которое нашло свое воплощение в «Русской правде» (который является древнейшим сводом русского феодального права), а также в других исторических документах. Торговые пошлины, которые появились в это время, различались между собой.

Древнейшая провозная пошлина на Руси называлась мытом. Слово мыт (мыто) означало место, где останавливались возы и суда, впоследствии оно получило значение пошлины, собираемой с груженного товарами сухопутного и водного транспорта.

Мытники находились на мытных заставах по проезжим дорогам и особенно на мостах и переправах через реки, бывшие в древности главными торговыми путями, а также в местах, где производилась торговля. Мыт собирали с возов или судов, нагруженных товаром, который везли на продажу, – «а мыта с воза по денге»; его брали также с едущих верхом – «а с пешехода мыта нет». Мыт налагался только на торговых людей – «а поедет без торговли, ино с того мыта нет и пошлин».

Денга (деньга) – русская серебряная монета, вошедшая в обращение в конце XIII в. Разные удельные княжества чеканили свои денги. 200 московских денег составляли рубль. С начала XVI в. 2 денги равнялись 1 копейке. Половина денги называлась полушкой.

В письменных источниках XIV в. упоминаются мыта в Рязани, Твери, Костроме, Москве и городах Московского княжества Можайске, Коломне, Звенигороде, Дмитрове, из документов известно о существовании еще более древних мытов: в XIII в. – в Суздальской земле, в XII в. – в Смоленской и Киевской, встречаются также мыта по волостям, селам и слободам.

На древность мытных пошлин указывают встречающиеся в княжеских грамотах XIV – XV вв. упоминания порядков, установленных в еще более ранние времена: «А мыты ны держати старые пошлые[8], которые были при наших Дедех»[9]. По сообщению ростовского краеведа XIX в. А. Я. Артынова, в обнаруженных им документальных свидетельствах, являвшихся списками с документов, описывавших события первой трети XII в., упоминался мыт в приозерной слободе Угожь близ Ростова Великого (ныне село Угодичи Ростовского района). В этих свидетельствах говорилось о том, что в период своего великого княжения сын Владимира Мономаха князь Мстислав Владимирович освободил угожских крестьян от наложенной им на своих подданных тяжелой подати «взимать у мыта от воза по две векши»[10]. По оценке А. Я. Артынова, размер мытного сбора был так велик, что «от этой подати многие из ростовцев удалились в другие уделы». Аналогичные порядки существовали тогда, видимо, и в других районах Северо-Восточной Руси – например, в договорной грамоте новгородцев с тверским князем Ярославом Ярославичем от 1265 г. говорится: «А что, княже, мыт по твоей земли, и по иной волости, и по всей Суждальской земли, а то, княже, имати по две векши от лодье, и от воза, и от лну, и от хмелна короба».

Сбор мытной пошлины шел в пользу удельных князей («мыты которые в котором уезде, то того князя»), впрочем, их право учреждать мыты по своему произволу могло ограничиваться договорами как с великими князьями, так и с соседями. Договор о союзе двух князей обычно сопровождался обязательством разрешать купцам с обеих сторон свободно провозить свои товары и торговать «чистым путем» – «без рубежа» и «без зацепок». Например, в договорной грамоте великого князя московского Дмитрия Ивановича Донского с тверским князем Михаилом Александровичем от 1368 г. говорится: «А гостем и торговцем Новагорода Великого и Торжку и с пригородей дати ти путь чист без рубежа сквозь Тферь и Тферьскии волости; а мытов ти новых и пошлин не замышляти, а мыта ти имати и пошлины по старине у Новгородцев и у Новоторжцев». К сожалению, подобные документы ярославских князей неизвестны, однако указание в упомянутой грамоте на союзнические отношения Ярославля с Москвой в то время – «а Князи […] Ярославстии с нами один человек» – позволяет предположить, что аналогичный договор существовал также между ярославскими и московскими князьями, и в нем вполне могли оговариваться условия льготной беспошлинной торговли между их княжествами.

В Московском государстве уезды нередко отдавались (жаловались) в управление княжеским наместникам из числа представителей знати.

Управляющие более мелкими районами (волостями) назывались волостелями. Подобное пожалование получило наименование отдачи «в кормление», так как наместники и волостели, собирая с населения пошлины и другие виды платежей и натуральный оброк, за счет этого «кормились», т. е. содержали себя и своих приближенных. Иногда отдавались в кормление мыт и другие пошлины, и частные владельцы (наместники и волостели) собирали тогда его в свою пользу, как это было, например, в начале XVI в. в Дмитрове, где наместнику полагались проплавные и поголовные пошлины с проходящих с товаром судов[11].

Сборщики пошлин назначались землевладельцами-кормленщиками и состояли у них на службе. У кормленщиков, таким образом, были свои сборщики пошлин, у князя – свои. Система кормлений на Руси просуществовала до середины XVI в.

Мыт брали деньгами, количество его было различно в зависимости от транспорта, на котором везли товары. При сборе мыта не обращалось внимания на качество и стоимость товаров, значение имели только тип и размер судов или количество возов. Величина судов определялась количеством досок, которые пошли на их строительство. Например, с паузка – речного мелководного судна, служившего для выгрузки товара с больших судов, – в Дмитрове в 1520-х гг. взималось «с доски донные по алтыну, […] колко будет в паузке во дне досок, […] а две доски откосные за одну доску […] пошлины имати». В одном из договоров середины XV в. сказано: «А с лодьи пошлина с доски по два алтына, а болши того пошлин нет, а с струга алтын»[12]. Подобный подход к начислению провозной пошлины сохранялся вплоть до XVII в. Как явствует из таможенной книги г. Романова (ныне левобережная часть г. Тутаева Ярославской области) за 1635 г., размер «привоза» и «отвоза» – пошлин за привоз и отвоз товара – был установлен в размере полторы денги с телеги груза и не зависел от его характера. Это видно из исторического документа – выписки из таможенной книги города Романова.

Выписка из таможенной книги города Романова

Лета 7143 [1634] году сентября с 1 числа по государеву цареву и великого князя Михаила Федоровича всеа Русии указу и по таможенной уставной грамоте и по выбору посадских людей книги таможенные выборным целовалникам и голове Григорью Михееву да Михаилу Перфильеву с таварыщи таможенному збору всяких товаров, привозу и отвозу, и кто чево платил, и сколких рублев, и тому книга.

Сентября в 1 день платил отвоз романовец Василей Кузмин з двух телег.

Взято отвозу 3 де[нги].

Сентября в 2 день являл отвоз романовец Миня Микитин три телеги. Взято отвозу 4 де[нги] с полушкою.

Сентября в 3 день являл отвоз романовец Тимофей Семенов шесть телег. Взято отвозу 9 де[нег].

Сентября в 4 день являл привоз романовец Иван Федоров москотилного товару на три рубля. Взято привозу 4 де[нги] с полушкою.

Сентября в 5 день являл привоз романовец Фома Павлов две рогожы соли 8 рублев. Взято привозу гривна.

Того ж дни являл отвоз романовец Василей Онтипин 4 телеги. Взято отвозу алтын.

Того ж дни платил отвоз романовец Иван Ярофиев з двух телег. Взято отвозу 3 де[нги].

Сентября в 6 день являл отвоз романовец Нестер Терентьев десять телег. Взято отвозу 2 алтын 3 де[нги].

Того ж дни платил отвоз романовец Григорей Ондреев семи рублев. Взято отвозу два алтына.

Того ж дни платил борисоглебец Меншик Шебунин скупку со ш[ес]ти рублев. Взято пошлин шесть алтын.

Сентября в 7 день съежжали на Романов торговати всякие торговые и уездные люди и того дни платил белозерец Микифер Осипов сын Конахин с продаж з девяти рублев. Взято пошлины 9 алтын.

Того ж дни платил белозерец Гуря Тимофеев с продаж с семи рублев. Взято пошлины 7 алтын.

Того ж дни платил ярославец Оверя Титов скупки с полутора рубля. Взято пошлины 9 де[нег].

Того ж дни платил ярославец Козма Онтонов скупки с рубля. Взято пошлины алтын […]

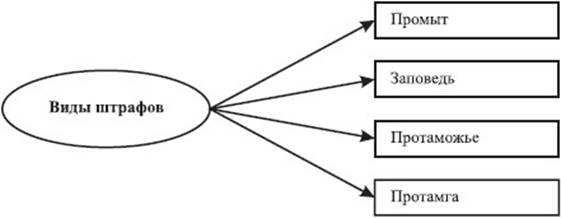

Кто уклонялся от платежа мытной пошлины, тот обязан был заплатить штраф или промыт (промыту) – «а промыта то, кто объедет мыт». Кроме того, при уплате промыты взыскивалась заповедь, не зависящая от количества товара – «а кто ся промытит, ино с воза промыты 6 алтын, а заповеди 6 алтын, колко бы возов ни было».

В XVI и XVII вв. размер заповеди увеличивался и достиг 2 рублей – «рубль на купце, а другой рубль на продавце», причем половина шла в казну – «на царя и великого князя», а другая половина в пользу сборщиков пошлин.

Кроме мыта – пошлины за провоз товара – в древности существовали и другие виды пошлин, связанных с его транспортировкой и сопровождением.

Надо отметить, что подобно тому как за провоз товара по суше взимался мыт, за передвижение груженных товаром судов по водным торговым путям на торговых людей налагалась пошлина, называемая «мытом водяным» или «проплавным». С судов, причаливших к берегу, брали пошлину, отличную от мыта и проплавного и называемую побережным. Эта пошлина уплачивалась или деньгами, или товарами.

С середины XII в. известна пошлина, взимаемая за переправу через реки возов или товаров на паромах, плотах или лодках, – она называлась перевоз. Перевоз брали не только с торговых людей, но и со всех пеших и конных, переезжающих через реки. А за проезд через мосты собирали пошлину, называемую мостовщиной.

В XIV в. существовала пошлина, называемая «головщина» или «костки». Ее собирали на мытах с количества людей, а не с возов или телег. Сколько брали с воза мыта, столько же и косток с каждого человека, сопровождавшего товар.

Необходимо обратить внимание, что в этот период перечисленные пошлины (мыт, проплавное, побережное, перевоз, мостовщина и костки), относятся к числу древнейших, они уплачивались торговыми людьми до начала продажи своих товаров. Когда же товар был привезен на торг, его нужно было «явить» (предъявить) мытникам и заплатить еще одну пошлину – явку (или явленное), как с товара, так и с людей поголовно. Потом за помещение товара в гостином дворе или в амбаре взыскивалась пошлина, называемая «гостиное».

Когда начиналась собственно покупка и продажа товаров, снова производился сбор пошлин. Тут особую роль приобретает тамга – вид подати, введенной на Руси татаро-монголами во времена ордынского ига. Так же называлась и пошлина, взимавшаяся при торговле на рынках и ярмарках. Слово «тамга» имело и еще одно значение – клеймо, знак, штемпель, рукоприкладный знак и тавро татар, башкир, а местами и русских. Тамга была торговой пошлиной, которую купцы должны были уплачивать при самой продаже товаров.

По принципу взимания отличие тамги от провозных пошлин заключалось прежде всего в том, что тамга собиралась не с количества или меры, а с цены товара, назначаемой таможенными сборщиками; брали обычно с рубля цены по алтыну. Как за уклонение от мытной пошлины взыскивали промыт, так же и за неплатеж тамги брали штраф – протаможье. Размер протаможья, подобно размеру заповеди, определялся в два рубля.

От слова «тамга» был образован глагол «тамжить», т. е. облагать (очищать) товар пошлиной, а место, где товар «тамжили», стало называться таможней.

Развивалась внутренняя и внешняя торговля. Росло число торговых людей. В Древней Руси налаживалось денежное дело.

Появляются монетные знаки в виде куска кожи или меха, затем слитков серебра и золота. Фунт серебра назывался гривной, полфунта – гривенником, четверть фунта (перерубленный пополам гривенник) – рублем. В конце XI – начале XII в. были отчеканены первые монеты.

Развитие внешней и внутренней торговли способствовало товарообмену, совершенствованию таможенного дела. Но был в истории период, когда торговля замерла, и наступил развал хозяйства. Это было время нашествия татаро-монгол в 1236 – 1242 гг. Только по истечении определенного времени, т. е. практически через столетие снова возрождается торговля и появляются новые торговые города, куда приезжают купцы из других государств.

Возникают новые торговые пути от верховьев Дона до Азова и по Азовскому морю через Керченский пролив до Феодосии. В начале XV в. существовал торговый путь по Северной Двине от Устюга до Холмогор.

В это время крупными торговыми городами становятся Смоленск и Полоцк, Киев. Удачное расположение этих городов привлекает множество купцов из разных государств.

Стала расширяться торговля, но не все шло так гладко, как хотелось, так как внешнеэкономические связи сдерживались еще рутинным хозяйством и отсутствием широкой дорожной сети.

С одной стороны, появляются крупные торговые города, а с другой стороны, появился и политический центр, который способствовал формированию централизованного Российского государства – Москва. Укрепляется Московское государство, открываются перспективы развития внешнеторговых отношений с Западом и Востоком.

Система кормлений на Руси

В Московском государстве уезды нередко отдавались (жаловались) в управление княжеским наместникам из числа представителей знати.

Пожалование получило наименование отдачи «в кормление», так как наместники и волостели (управляющие более мелкими районами (волостями), собирая с населения пошлины и другие виды платежей и натуральный оброк, за счет этого «кормились», т. е. содержали себя и своих приближенных.

Иногда отдавались в кормление мыт и другие пошлины, и частные владельцы (наместники и волостели) собирали тогда его в свою пользу, как это было, например, в начале XVI в. в Дмитрове, где наместнику полагались проплавные и поголовные пошлины с проходящих с товаром судов.

Сборщики пошлин назначались землевладельцами-кормленщиками и состояли у них на службе. У кормленщиков, таким образом, были свои сборщики пошлин, у князя – свои.

Система кормлений на Руси просуществовала

до середины XVI в.

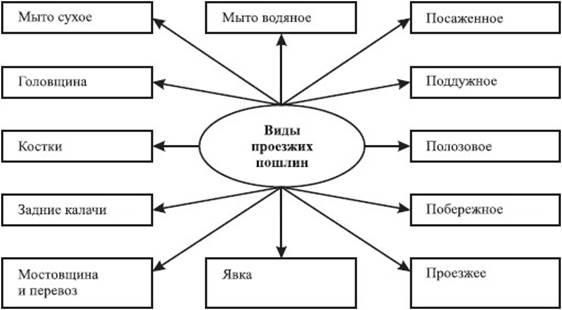

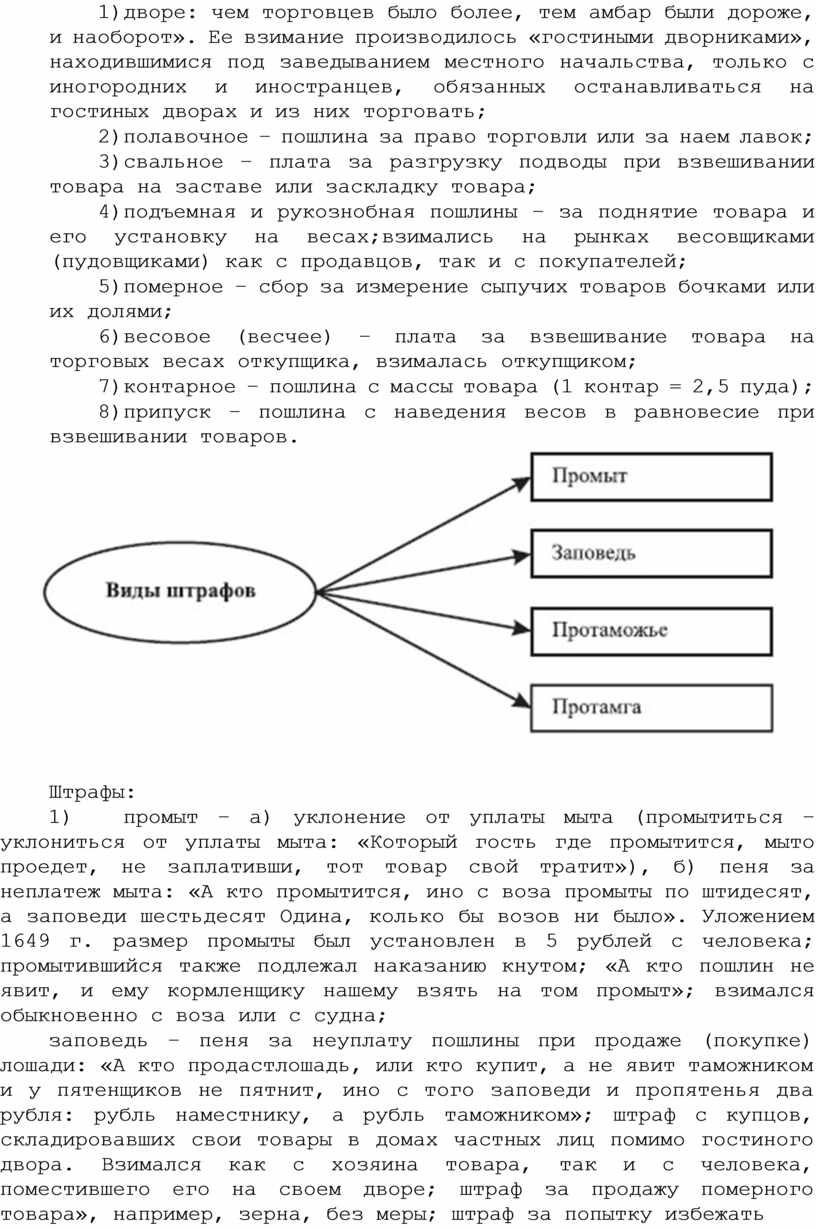

Виды таможенных пошлин

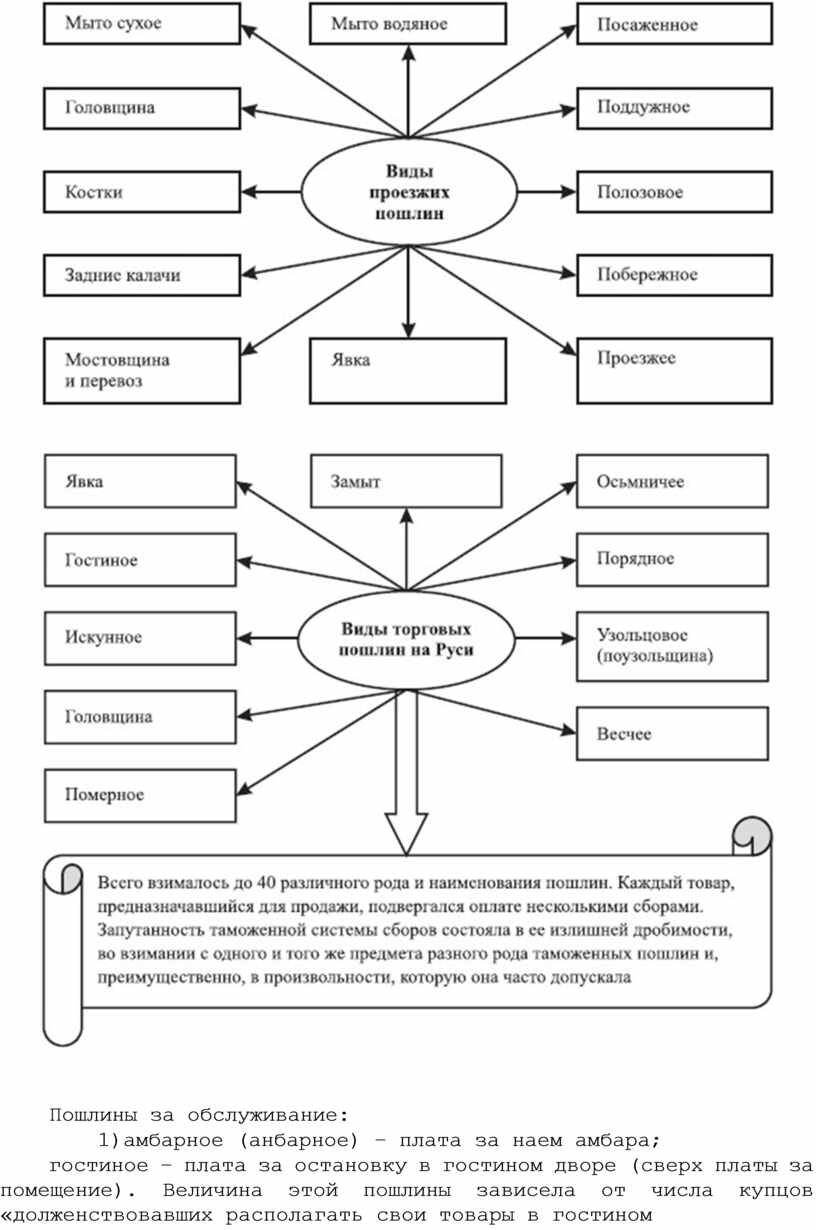

Взимавшиеся пошлины можно условно разделить на четыре группы: торговые; проезжие; пошлины за обслуживание; штрафные.

Проезжие пошлины:

1) мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза или саней, в которых перевозился товар, реже – с цены товара. До 1654 г. «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства;

2) посаженное – разновидность мыта; взималось с воза или судна, груженных товаром,в зависимости от их размеров в саженях;

3) поддужное – сбор с количества телег в купеческом обозе;

4) полозовое – сбор с количества саней в обозе;

5) побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне в зависимости от количества судов с их размеров;

6) головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождавших товар;

7) костки – налог с людей, сопровождавших товар;

8) задние калачи – разновидность головщины; взимались при возвращении купца со своими людьми после распродажи товара;

9) мостовщина и перевоз – налог за проезд (проход) по мосту или пользование перевозом;взимался мостовщиками и перевозчиками;

10) проезжее – плата за пользование устроенными дорогами;

11) явка – пошлина с представления таможеннику или другому должностному лицутовара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга;

12) перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки надругой; взималась деньгами. От перевозной пошлины избавлялись служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения правительства. В стремлении прекратить лихоимство и другие нарушения на частных перевозах, правительство Федора Ивановича – Бориса Годунова издало указ 1596 г., «который вместе с мытами присоединил все частные перевозы к казенному управлению, постановив на них целовальников, которые обязаны были половину собранных ими денег отдавать вотчинникам и помещикам, в чьих вотчинах и поместьях перевоз находился, а другую вносить в государеву казну. Малороссия, согласно с принятыми ее правами, была вовсе избавлена от перевозной пошлины».

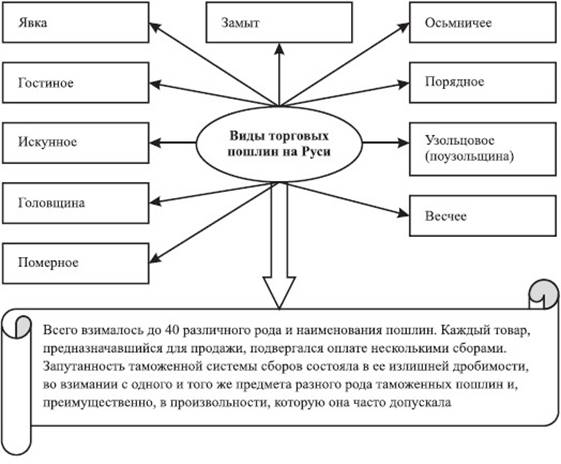

Торговые пошлины:

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговыйчеловек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась,как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемыхв гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди,икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась спокупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебалсяот 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

Пошлины за обслуживание:

1)амбарное (анбарное) – плата за наем амбара;