Поделиться

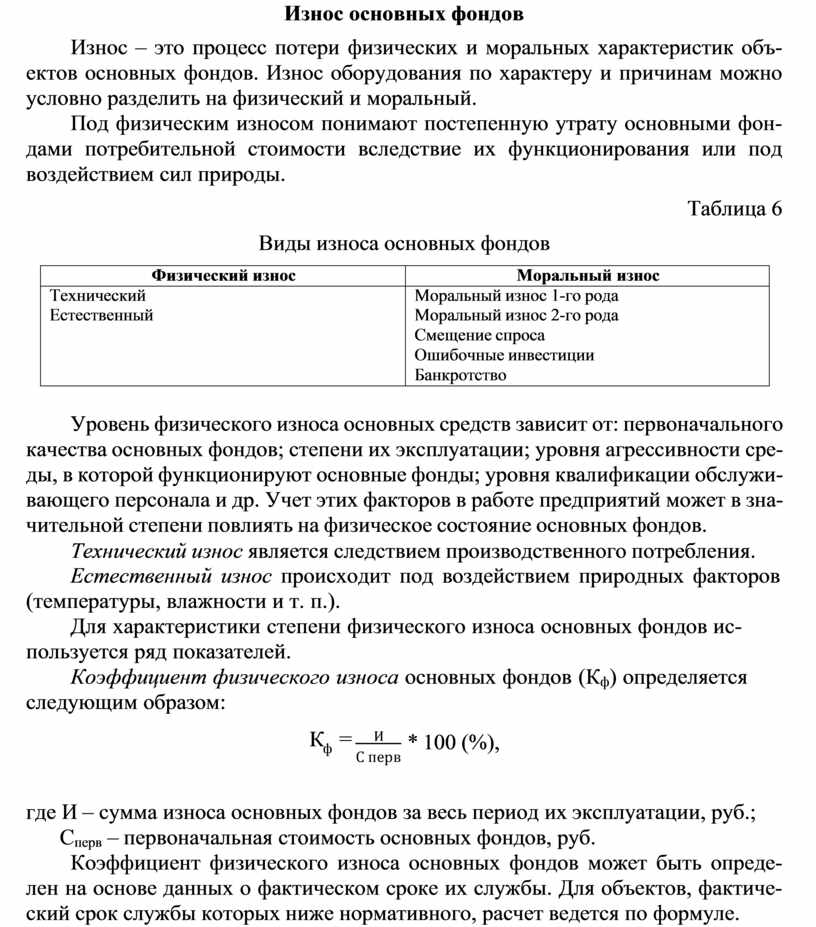

Износ основных фондов

Износ – это процесс потери физических и моральных характеристик объ- ектов основных фондов. Износ оборудования по характеру и причинам можно условно разделить на физический и моральный.

Под физическим износом понимают постепенную утрату основными фон- дами потребительной стоимости вследствие их функционирования или под воздействием сил природы.

Таблица 6

Виды износа основных фондов

|

Физический износ |

Моральный износ |

|

Технический |

Моральный износ 1-го рода |

|

Естественный |

Моральный износ 2-го рода |

|

|

Смещение спроса |

|

|

Ошибочные инвестиции |

|

|

Банкротство |

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности сре- ды, в которой функционируют основные фонды; уровня квалификации обслужи- вающего персонала и др. Учет этих факторов в работе предприятий может в зна- чительной степени повлиять на физическое состояние основных фондов.

Технический износ является следствием производственного потребления.

Естественный износ происходит под воздействием природных факторов (температуры, влажности и т. п.).

Для характеристики степени физического износа основных фондов ис- пользуется ряд показателей.

Коэффициент физического износа основных фондов (Кф) определяется следующим образом:

![]()

![]() К

= И

К

= И

С перв

* 100 (%),

где И – сумма износа основных фондов за весь период их эксплуатации, руб.; Сперв – первоначальная стоимость основных фондов, руб.

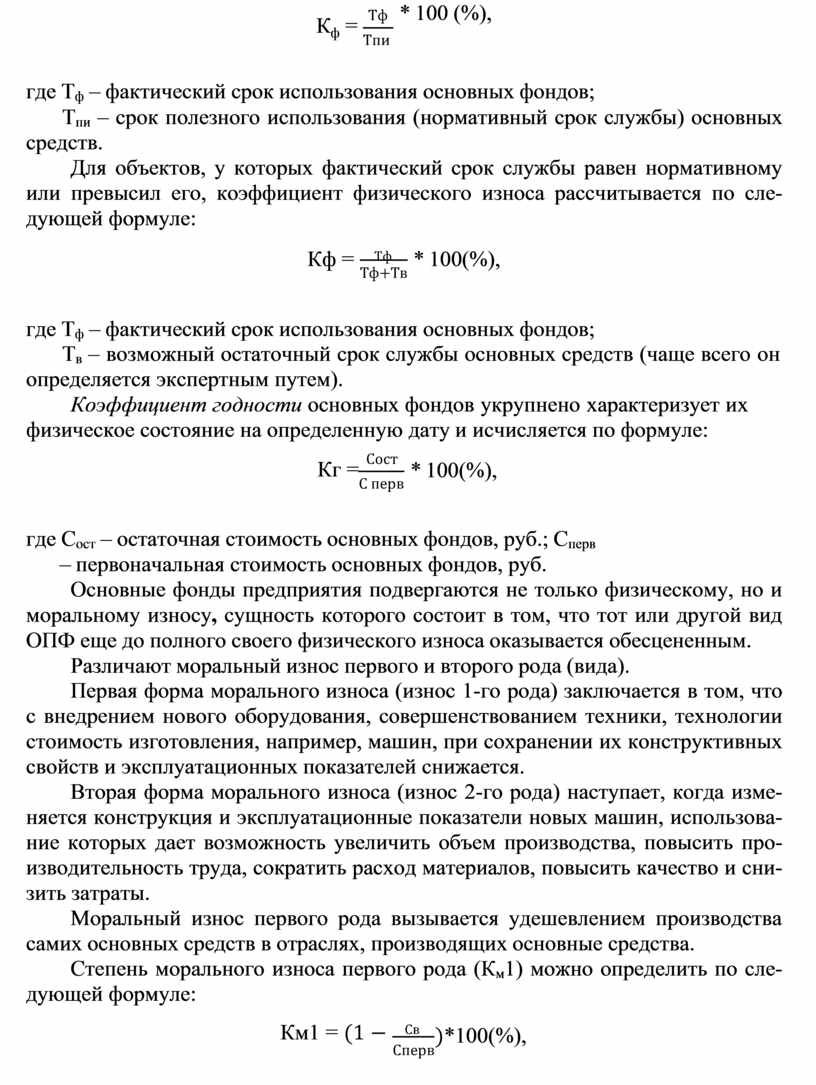

Коэффициент физического износа основных фондов может быть опреде- лен на основе данных о фактическом сроке их службы. Для объектов, фактиче- ский срок службы которых ниже нормативного, расчет ведется по формуле.

![]()

![]() К

= Тф

К

= Тф

Тпи

* 100 (%),

где Тф – фактический срок использования основных фондов;

Тпи – срок полезного использования (нормативный срок службы) основных средств.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по сле- дующей формуле:

![]() Кф = Тф Тф+Тв

Кф = Тф Тф+Тв

* 100(%),

где Тф – фактический срок использования основных фондов;

Тв – возможный остаточный срок службы основных средств (чаще всего он определяется экспертным путем).

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

![]() Кг = Сост

Кг = Сост

С перв

* 100(%),

где Сост – остаточная стоимость основных фондов, руб.; Сперв – первоначальная стоимость основных фондов, руб.

Основные фонды предприятия подвергаются не только физическому, но и моральному износу, сущность которого состоит в том, что тот или другой вид ОПФ еще до полного своего физического износа оказывается обесцененным.

Различают моральный износ первого и второго рода (вида).

Первая форма морального износа (износ 1-го рода) заключается в том, что с внедрением нового оборудования, совершенствованием техники, технологии стоимость изготовления, например, машин, при сохранении их конструктивных свойств и эксплуатационных показателей снижается.

Вторая форма морального износа (износ 2-го рода) наступает, когда изме- няется конструкция и эксплуатационные показатели новых машин, использова- ние которых дает возможность увеличить объем производства, повысить про- изводительность труда, сократить расход материалов, повысить качество и сни- зить затраты.

Моральный износ первого рода вызывается удешевлением производства самих основных средств в отраслях, производящих основные средства.

Степень морального износа первого рода (Км1) можно определить по сле- дующей формуле:

![]() Км1 = (1 − Св

Км1 = (1 − Св

Сперв

)*100(%),

где Св и Сперв – соответственно восстановительная и первоначальная стоимость основных средств.

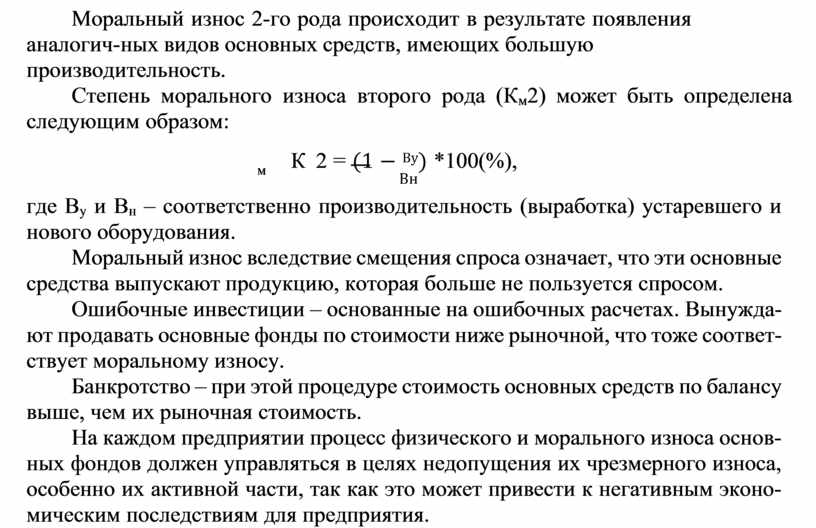

Моральный износ 1-го рода не приводит к убыткам, так как отражает эко- номию в затратах прошлого труда и представляет собой эффект увеличения на- копления.

Моральный износ 2-го рода происходит в результате появления аналогич- ных видов основных средств, имеющих большую производительность.

Степень морального износа второго рода (Км2) может быть определена следующим образом:

![]()

![]() К 2 = (1 − Ву) *100(%),

К 2 = (1 − Ву) *100(%),

Вн

где Ву и Вн – соответственно производительность (выработка) устаревшего и нового оборудования.

Моральный износ вследствие смещения спроса означает, что эти основные средства выпускают продукцию, которая больше не пользуется спросом.

Ошибочные инвестиции – основанные на ошибочных расчетах. Вынужда- ют продавать основные фонды по стоимости ниже рыночной, что тоже соответ- ствует моральному износу.

Банкротство – при этой процедуре стоимость основных средств по балансу выше, чем их рыночная стоимость.

На каждом предприятии процесс физического и морального износа основ- ных фондов должен управляться в целях недопущения их чрезмерного износа, особенно их активной части, так как это может привести к негативным эконо- мическим последствиям для предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.