Поделиться

Калькулювання як спосіб групування витрат.

Основою оцінки засобів підприємств та здійснюваних господарських процесів є фактична собівартість. Для визначення її величини використовують калькуляцію.

Калькуляція – це спосіб вартісного вимірювання процесів придбання матеріальних цінностей, виробництва продукції, їх реалізації, а також окремих етапів процесу розширеного відтворення.

Калькуляційні розрахунки з визначення собівартості в розрізі встановлених статей, оформлені у вигляді документа, і мають назву калькуляції. Сам процес здійснення, проведення цих розрахунків називається калькулюванням. Під калькулюванням слід розуміти спосіб групування витрат і визначення собівартості придбаних матеріальних цінностей, виготовленої продукції та виконаних робіт. Отже калькулювання являє собою процес оцінювання результатів господарських процесів: постачання, виробництва, реалізації.

Об’єктами калькулювання собівартості виробництва продукції є витрати виробництва, що виникають і які згруповані за відповідними ознаками для формування показників собівартості.

Калькуляція є елементом бухгалтерського обліку. Вона тісно пов’язана з рахунками, оскільки за їх допомогою забезпечується необхідна інформація для визначення собівартості. На таких рахунках дані відображають відповідно до встановлених вимог стосовно калькуляційних розрахунків. Тому ці рахунки за їхньої класифікації називають калькуляційними.

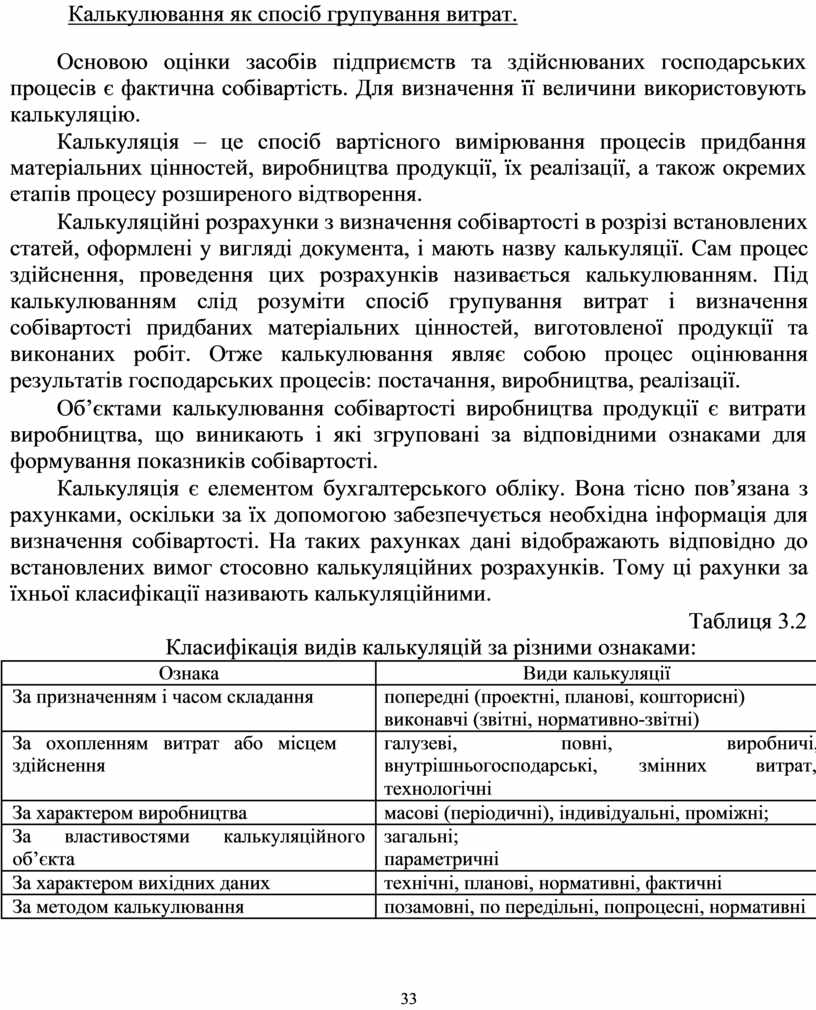

Таблиця 3.2 Класифікація видів калькуляцій за різними ознаками:

|

|

Ознака |

|

|

Види калькуляції |

|

|

|

За призначенням і часом складання |

попередні (проектні, планові, кошторисні) |

|||||

|

|

|

|

виконавчі (звітні, нормативно-звітні) |

|

||

|

За охопленням витрат або місцем |

галузеві, |

повні, |

|

виробничі, |

||

|

здійснення |

|

внутрішньогосподарські, |

змінних |

витрат, |

||

|

|

|

|

технологічні |

|

|

|

|

За характером виробництва |

масові (періодичні), індивідуальні, проміжні; |

|||||

|

За |

властивостями |

калькуляційного |

загальні; |

|

|

|

|

об’єкта |

|

параметричні |

|

|

|

|

|

За характером вихідних даних |

технічні, планові, нормативні, фактичні |

|||||

|

За методом калькулювання |

позамовні, по передільні, попроцесні, нормативні |

|||||

33

Різні види калькуляцій складаються та використовуються залежно від системи, що прийнята на підприємстві, наявності відомостей і потреб керівництва.

Другою складовою процесу калькулювання є калькуляційний облік - система аналітичного обліку витрат на виробництво в інтересах достовірного і точного калькулювання, основою задачею якого є повне відокремлення прямих витрат за об’єктами калькулювання й облік непрямих витрат.

Поєднання системи калькуляційного обліку та калькуляції здійснюється при застосуванні того чи іншого методу калькулювання. Метод калькулювання

– це сукупність способів аналітичного обліку витрат на виробництво та прийомів обчислення собівартості калькуляційних об’єктів.

Методи калькулювання відрізняються методикою калькуляційного обліку та способами калькуляції. У вітчизняній літературі найчастіше зустрічаються простий, позамовний, попередільний, нормативний методи.

Простий метод використовується моновиробництвах (виробництво електроенергії, видобування нафти, вугілля та ін.) де всі витрати безпосередньо відносяться на виготовлений продукт. Собівартість одиниці продукції калькулюється шляхом розподілу витрат на кількість виготовленої продукції. Попередільний (попроцесний) метод використовується у послідовних виробництвах (коли один технологічний процес настає за іншим) де він розділяється на окремі частини – переділи (процеси) і за кожним із них окремо обчисляються витрати. При цьому витрати обліковуються за кожним переділом (цехом), передаються із переділу в переділ (із цеху в цех), і на останньому калькулюють собівартість виготовленої продукції.

Позамовний метод використовується у складних паралельних виробництвах, коли в ряді основних цехів паралельно виготовляють окремі частини, вузли, а потім збирають у загальному цеху. Собівартість одиниці виробу визначається шляхом розподілу всіх витрат на кількість виготовлених на замовлення виробів.

Нормативний метод полягає в визначенні фактичної собівартості виробленого продукту як алгебраїчна сума витрат за нормами, відхилень від норм, а також змін норм.

Калькуляція є необхідною умовою обґрунтованої грошової оцінки, а грошова оцінка – невід’ємною складовою калькуляції, яка, власне, і забезпечує виконання калькуляційних розрахунків. Тільки грошова оцінка уможливлює облік та узагальнення всіх різноманітних витрат ресурсів і послуг. Способи оцінки і калькулювання досить тісно пов’язані між собою, а тому їх гармонічне поєднання, узгодженість дають змогу відобразити наявність та рух господарських засобів і процесів у грошовому вимірнику.

Під об’єктом калькуляції слід розуміти окремий вид чи групу однорідної продукції, певну роботу або вид послуг, за якими розраховується собівартість їх виробництва. У практиці калькуляційної роботи використовують натуральні одиниці (метри, штуки, кілограми та ін.), умовно-натуральні та умовні.

34

Значенням калькуляції як вимірника витрат на виробництво конкретних видів продукції, розрахунку їхньої рентабельності визначається й актуальність методології калькулювання.

Калькуляція передбачає періодичне (щомісячне) узагальнення на рахунках бухгалтерського обліку облікових даних про витрати.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.