В настоящий момент сельское хозяйство относиться к наиболее рискованным отраслям современной экономики Российской Федерации. Во многом сельское хозяйство зависит от природных, метеорологических, и почвенных условий. Однако, не смотря на богатые природные, трудовые, и административные ресурсы Россия очень сильно отстает от развитых стран мира по уровню урожайности сельхоз продукции, а также по продуктивности животноводства и производительности труда. Основная причина такого отставания и низкой эффективности сельскохозяйственного производства является отсутствие четко налаженной системы управления сельскохозяйственной организацией на территории РФ.

УДК

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРЕДПРИЯТИХ

СЕЛЬСКОХОЗЯЙСТВЕННОГО СЕКТОРА ЭКОНОМИКИ

CLASSIFICATION OF COSTS AT THE AGRICULTURAL SECTOR

ENTERPRISES OF ECONOMY

Тихонов Эдуард Евгеньевич

Tikhonov Eduard Evgenevich

Магомедова Наталья Петровна

Magomedova Natalia Petrovna

Государственное автономное образовательное учреждение высшего

образования Невинномысский государственный гуманитарнотехнический

институт

Кафедра финансов, учета и информационных технологий

State autonomy educational institution of higher education «Nevinnomyssk

state humanitory and technical institute»

Department of finance, accounting and information technology

357030 Ставропольский край, г. Невинномысск, ул. Б. Мира 17, тел.

8(86554)473601

Аннотация: В настоящий момент сельское хозяйство относиться к наиболее

рискованным отраслям современной экономики Российской Федерации. Во многом

сельское хозяйство зависит от природных, метеорологических, и почвенных условий.

Однако, не смотря на богатые природные, трудовые, и административные ресурсы

Россия очень сильно отстает от развитых стран мира по уровню урожайности сельхоз

продукции, а также по продуктивности животноводства и производительности

труда.

Основная причина такого отставания и низкой эффективности

сельскохозяйственного производства является отсутствие четко налаженной

системы управления сельскохозяйственной организацией на территории РФ.

Управленческий учет в важной мере имеет дело с текущими фактами

хозяйственной предпринимательской деятельности, по которым можно оперативно

принять необходимые управленческие решения для совершенствования процесса

реализации и производства товаров, работ и услуг. Как правило, информационные

данные управленческого учета носят строго конфиденциальный или секретный

характер, которую составляют конфидесеальную

тайну на предприятии.

Управленческий учет обязательно должен концентрировать внимание на развитии

предприятия в будущем периоде и на том, что можно сделать, чтобы повлиять на

ход дальнейших событий.Abstract: Currently, agriculture is one of the most risky sectors of the modern economy

of the Russian Federation. In many ways, agriculture depends on natural, meteorological, and

soil conditions. However, in spite of the rich natural, labor, and administrative resources,

Russia lags far behind the developed countries of the world in terms of the yield of agricultural

products, as well as in livestock productivity and labor productivity. The main reason for this

lag and low efficiency of agricultural production is the lack of a wellestablished system of

management of an agricultural organization in the territory of the Russian Federation.

Management accounting in an important measure deals with the current facts of business

activities, which can quickly take the necessary management decisions to improve the process of

implementation and production of goods, works and services. As a rule, management accounting

information is strictly confidential or secret, which is a confidential secret in an enterprise.

Management accounting must focus on the development of the enterprise in the future and what

can be done to influence the course of further events.

Ключевые слова: сельское хозяйство, внутрихозяйственный контроль,

управленческие решения, агропромышленный комплекс, интегрированная система

информационная система учета.

Keywords: agriculture, onfarm control, management decisions, agroindustrial

complex, integrated accounting information system.

Себестоимость – это общая сумма затрат на производство и реализацию продукции.

Себестоимость продукции включает неоднородные по составу и экономическому значению

затраты. Правильная их классификация играет важную роль в планировании, анализе и

учете себестоимости сельскохозяйственной продукции. Экономически обоснованная

классификация производственных затрат позволяет выявить существующие группы

расходов, процессы формирования издержек и взаимоотношения между их отдельными

частями, осуществлять эффективное управление производственным сельскохозяйственным

процессом. Классификация производственных затрат это их объединение в однородные

группы по тому или иному признаку.

В зависимости от участия в производстве СХ продукции затраты подразделяют на

производственные и непроизводственные.

затраты

Производственные

процессом производства

сельскохозяйственной продукции, оказанием услуг, выполнением различных работ. К ним

относят следующие экономические показатели:

затраты растениеводства,

общепроизводственные и общехозяйственные расходы.

связаны

с

Непроизводственные затраты включают расходы по реализации продукции,

недостачу реализованной продукции в пределах норм естественной убыли, отчисления на

содержание вышестоящих организаций и др.

Затраты по роли в процессе производства подразделяют на основные и накладные.

Основные расходы непосредственно связаны с технологическим процессом

производства конкретного вида сельскохозяйственной продукции, такие как семена,

удобрения, корма, заработная плата производственного персонала и так далее.

Накладные расходы связаны с организацией и управлением производством и

учитываются в целом по отрасли или хозяйству. Они подразделяются на

общепроизводственные затраты и общехозяйственные расходы.

По способу отнесения и распределения затраты на производство продукции

подразделяют на прямые и косвенные расходы.Прямые затраты можно непосредственно отнести на отдельные культуры. К ним

относятся: основная и дополнительная заработная плата с отчислениями на социальные

нужды, удобрения, ядохимикаты, затраты на семена и посадочный материал, корма и

подстилка, амортизация сельскохозяйственных машин, построек и сооружений,

оборудования, используемых в производстве конкретных видов сельскохозяйственной

продукции, затраты на текущий ремонт оборудования или машин, автотранспорт и др.

Косвенные затраты общие для нескольких видов сельскохозяйственных культур

или продуктов растениеводства.

Производственные затраты в зависимости от их состава подразделяются на простые,

состоящие из одного вида затрат или однородных затрат, и сложные, которые состоят из

нескольких видов затрат и требуют предварительного исчисления. Сложные затраты

распределяются по видам сельскохозяйственной продукции и отраслям пропорционально

объему выполненных работ.

По отношению к временным периодам затраты делят на затраты отчетного периода,

предстоящие расходы будующих периодов.

Затраты текущего отчетного периода сильно связаны с хозяйственными операциями

предприятия, в свою очередь выполненными в этот период, и подлежат включению в

издержки производства.

Затраты будущих периодов — фактические расходы отчетного периода,

включаемые в издержки производства будущих периодов. В качестве примеру могут

служить затраты на строительство, подписка на периодическую печать.

Предстоящие или резервируемые затраты включают в себестоимость продукции

отчетного периода, хотя фактически они еще не произведены, к примеру оплата отпусков

работникам.

По степени готовности продукции затраты подразделяются на затраты на

полуфабрикаты, затраты на готовую продукцию, и затраты в незавершенном производстве

продукции.

Готовая продукция – это такой вид продукции, которая будет завершена в

производстве и подготовлена к дальнейшей продаже потребителям и соответствующая

ГОСТу.

Полуфабрикаты – готовая продукция на отдельных производственных стадиях,

которая может быть использована в качестве материалов для следующей стадии

производства в предприятиях сельскохозяйственного или производственного типа.

С целью управления затратами применяется их классификация по двум критериям,

такие как экономические элементы и калькуляционные статьи.

Под экономическими критериями затрат понимают однородные затраты, которые

возможно разделить на следующие части. Все затраты, образующие себестоимость

сельскохозяйственной продукции, группируют по следующим сегментам:

материальные;

на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие.

В сельскохозяйственном производстве отсутствует единый подход к определению

метода затрат на производство и реализации сельскохозяйственной продукции. Как

правило методы учета затрат имеет самостоятельную экономическую сущность. Их до сих

пор разделяют изза различных объектов исследования.

Основной исходной базой для учета затрат на производство и реализацию

продукции является первичный учет. Важной функцией первичного учёта в современных

условиях хозяйствования является обеспечение достоверной и полной информациейсоответствующих служб и систем управления для принятия действенных управленческих

решений.

Как правило метод учета затрат на производство и реализацию

сельскохозяйственной продукции, выбирается предприятием самостоятельно. Правильная

организация на предприятиях сельскохозяйственного

производства имеет большое

значение для равномерного использования рабочей силы и материальных ресурсов в

течение всего года, что помогает сглаживать сезонный характер сельскохозяйственного

производства.

В сельскохозяйственных предприятиях могут применять следующие методы, такие

показатели как:

нормативный метод учета затрат;

попроцессный метод учета затрат;

позаказный метод учета затрат.

Норма – это минимальные затраты,

сельскохозяйственной продукции заданного качества.

необходимые для производства

Отдельные виды затрат на производство и реализацию продукции учитывают по

текущим нормам, предусмотренным нормативными калькуляциями.

Нормативный метод призван выполнять две функции, такие как:

обеспечивает оперативный контроль за производственными затратами при

создании продукции, путем учета затрат по текущим нормам и отдельно – по отклонению

от изменений этих норм.

Данный метод используется в отраслях обрабатывающей промышленности с

массовым и серийным производством сельскохозяйственного производства.

Однако не все сельскохозяйственные предприятия используют нормативный метод,

применяются лишь отдельные его составляющие и то не на все виды продукции. Это

зависит, в первую очередь, от влияния климатических условий на процессы производства,

которые приводят к изменению в технологии производства и установлении, изменении и

соблюдении норм материальных и трудовых затрат, требуют квалифицированных

специалистов и надлежащих компьютерных технологий.

Рассмотрим учет затрат на производство и реализации сельскохозяйственной

продукции, на примере пшеницы:

1

пшеницы):

Списаны удобрения для сельскохозяйственных культур (на примере

Дебет счета 20 «Основное производство», субсчет 1 «Растениеводство»

Кредит счета 10 «Материалы», субсчет 9 «Хозяйственные принадлежности

удобрения».

2

Начислена заработная плата работникам сельскохозяйственного

производства, занятым в растениеводстве:

Дебет счета 20 «Основное производство», субсчет 1 Растениеводство

Кредит счета 70 «Расчеты с персоналом по оплате труда».

3 Произведен расчет с поставщиками и подрядчиками, за привезённые удобрения:

Дебет счета 20 «Основное производство», субсчет 1 Растениеводство

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

4 Произведены отчисления на социальные нужды (страховые взносы) от оплаты

труда:

Дебет счета 20 «Основное производство», субсчет 1 «Растениеводство»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

5

Дебет счета 20 «Основное производство», субсчет 1 «Растениеводство»

Кредит счета 02 «Амортизация основных средств».

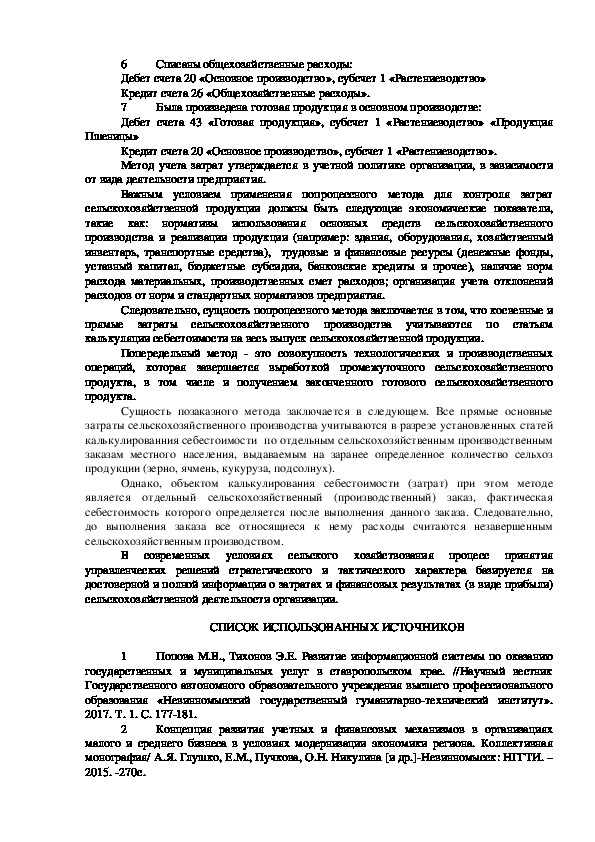

Произведена амортизация основных средств:Списаны общехозяйственные расходы:

6

Дебет счета 20 «Основное производство», субсчет 1 «Растениеводство»

Кредит счета 26 «Общехозяйственные расходы».

7

Дебет счета 43 «Готовая продукция», субсчет 1 «Растениеводство» «Продукция

Была произведена готовая продукция в основном производстве:

Пшеницы»

Кредит счета 20 «Основное производство», субсчет 1 «Растениеводство».

Метод учета затрат утверждается в учетной политике организации, в зависимости

от вида деятельности предприятия.

Важным условием применения попроцессного метода для контроля затрат

сельскохозяйственной продукции должны быть следующие экономические показатели,

такие как: нормативы использования основных средств сельскохозяйственного

производства и реализации продукции (например: здания, оборудования, хозяйственный

инвентарь, транспортные средства), трудовые и финансовые ресурсы (денежные фонды,

уставный капитал, бюджетные субсидии, банковские кредиты и прочее), наличие норм

расхода материальных, производственных смет расходов; организация учета отклонений

расходов от норм и стандартных нормативов предприятия.

Следовательно, сущность попроцессного метода заключается в том, что косвенные и

прямые затраты сельскохозяйственного производства учитываются по статьям

калькуляции себестоимости на весь выпуск сельскохозяйственной продукции.

Попередельный метод это совокупность технологических и производственных

операций, которая завершается выработкой промежуточного сельскохозяйственного

продукта, в том числе и получением законченного готового сельскохозяйственного

продукта.

Сущность позаказного метода заключается в следующем. Все прямые основные

затраты сельскохозяйственного производства учитываются в разрезе установленных статей

калькулированния себестоимости по отдельным сельскохозяйственным производственным

заказам местного населения, выдаваемым на заранее определенное количество сельхоз

продукции (зерно, ячмень, кукуруза, подсолнух).

Однако, объектом калькулирования себестоимости (затрат) при этом методе

является отдельный сельскохозяйственный (производственный) заказ, фактическая

себестоимость которого определяется после выполнения данного заказа. Следовательно,

до выполнения заказа все относящиеся к нему расходы считаются незавершенным

сельскохозяйственным производством.

В современных условиях сельского хозяйствования процесс принятия

управленческих решений стратегического и тактического характера базируется на

достоверной и полной информации о затратах и финансовых результатах (в виде прибыли)

сельскохозяйственной деятельности организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1

Попова М.В., Тихонов Э.Е. Развитие информационной системы по оказанию

государственных и муниципальных услуг в ставропольском крае. //Научный вестник

Государственного автономного образовательного учреждения высшего профессионального

образования «Невинномысский государственный гуманитарнотехнический институт».

2017. Т. 1. С. 177181.

2

Концепция развития учетных и финансовых механизмов в организациях

малого и среднего бизнеса в условиях модернизации экономики региона. Коллективная

монография/ А.Я. Глушко, Е.М., Пучкова, О.Н. Никулина [и др.]Невинномысск: НГГТИ. –

2015. 270с.